ダイアフラムポンプ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.81 十億米ドル |

| 市場規模 (2031) | 10.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるダイアフラムポンプ市場分析

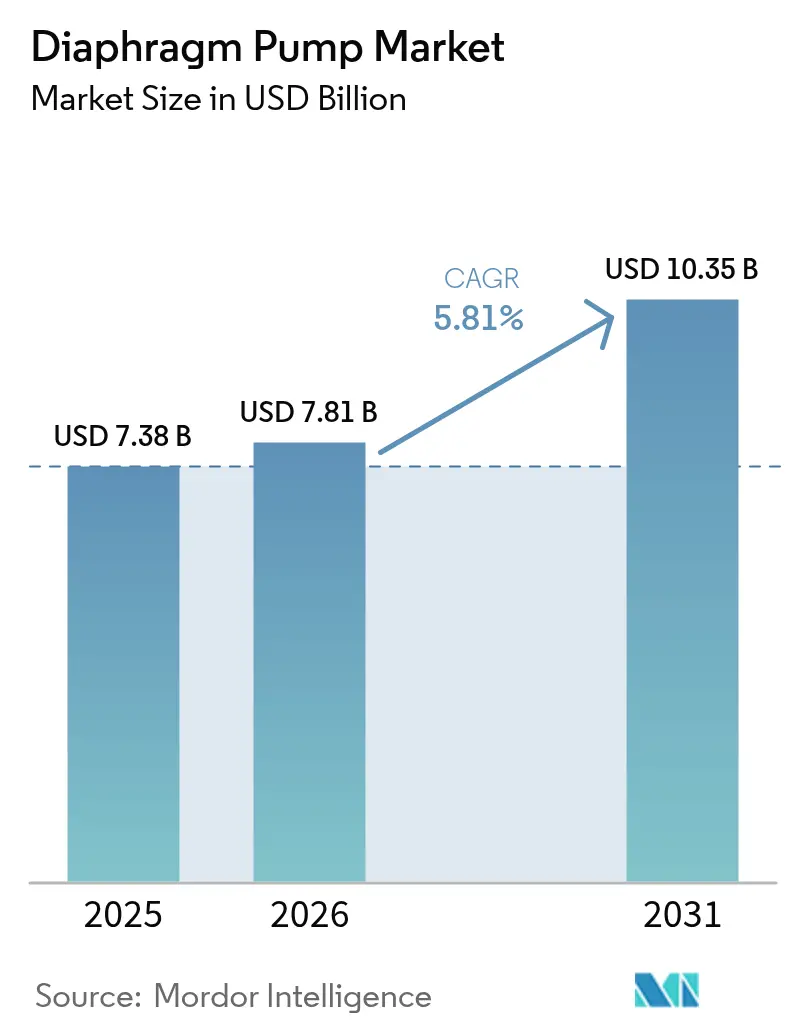

2026年のダイアフラムポンプ市場規模は78億1,000万米ドルと推定され、2025年の73億8,000万米ドルから成長しており、2031年の予測は103億5,000万米ドルで、2026〜2031年にかけてCAGR 5.81%で成長しています。

産業オートメーションの進展、漏洩ゼロの送液ソリューションを支持する環境規制の強化、およびエネルギー消費を削減する電動設計への段階的な移行が、中程度の成長を後押ししています。水・廃水処理における案件活動の増加、化学品・電池材料における設備増強、および先端製造におけるせん断感受性流体移送の需要が、用途基盤を拡大させています。IoT対応の状態監視および予知保全に関する技術高度化が交換サイクルを短縮しています。中規模プレーヤーがニッチセグメントへの参入を続ける一方、グローバル大手による戦略的買収が製品ポートフォリオを集約しています。これらの要因を総合すると、ダイアフラムポンプ市場の堅調な見通しが示されています。

レポートの主要ポイント

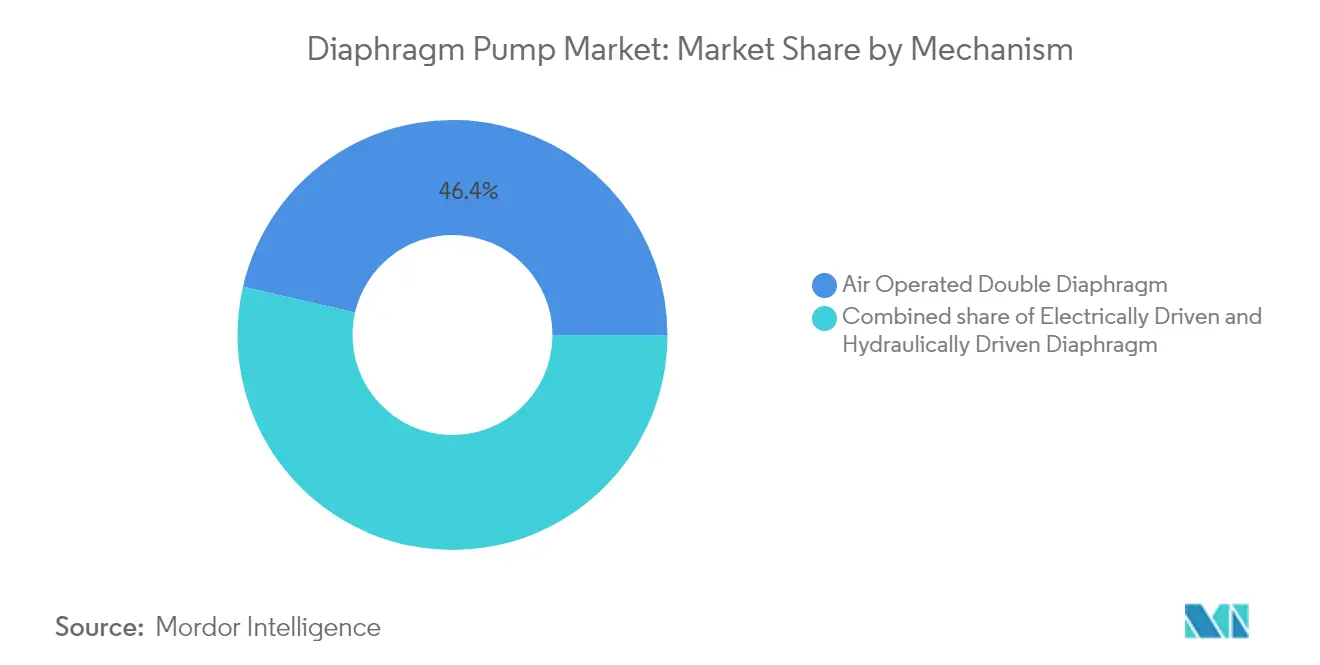

- メカニズム別では、エアオペレーテッドダブルダイアフラムポンプが2025年に46.40%の売上シェアをリードし、電動ダイアフラムポンプは2031年までに6.89%のCAGRで拡大する見込みです。

- 本体材料別では、金属筐体が2025年のダイアフラムポンプ市場シェアの52.30%を占め、プラスチック・複合材構造は2031年まで7.12%のCAGRで拡大しています。

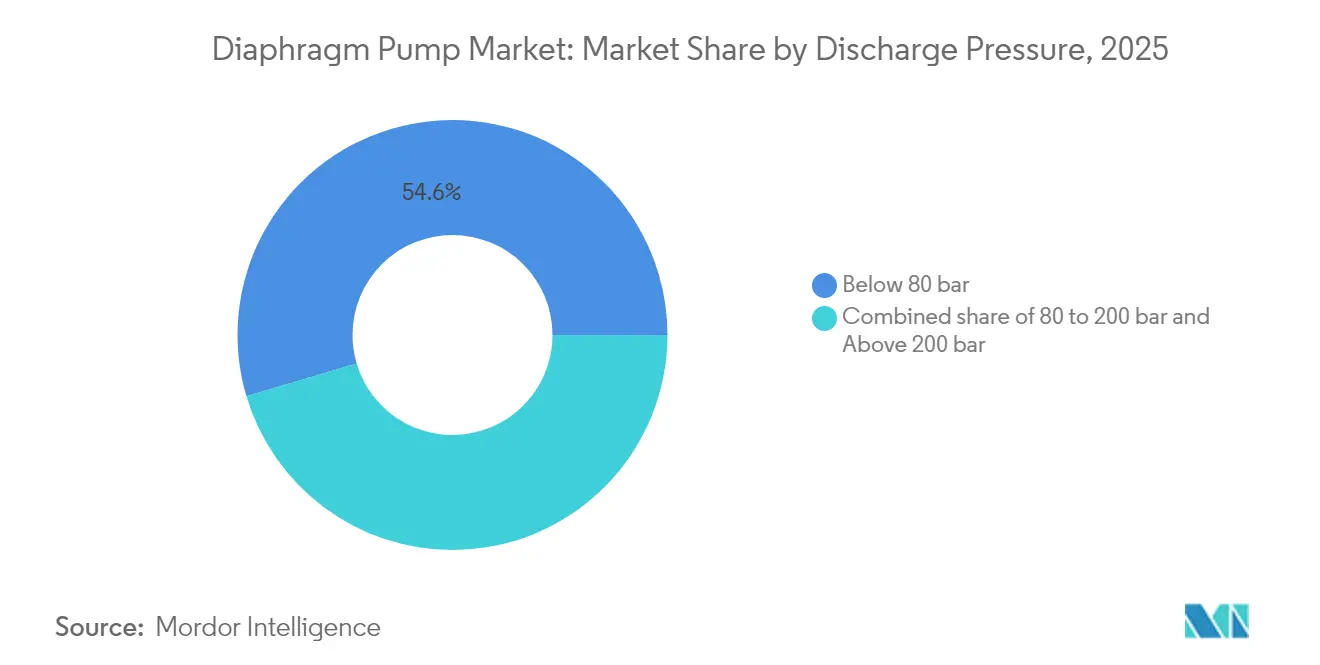

- 吐出圧力別では、80バール未満の用途が2025年のダイアフラムポンプ市場規模の54.60%を占め、200バール超の用途は予測期間中に6.65%のCAGRで成長する見込みです。

- エンドユーザー別では、化学・石油化学プロセスが2025年のダイアフラムポンプ市場規模の22.60%を占め、水・廃水処理は2026〜2031年にかけて6.78%のCAGRで拡大しています。

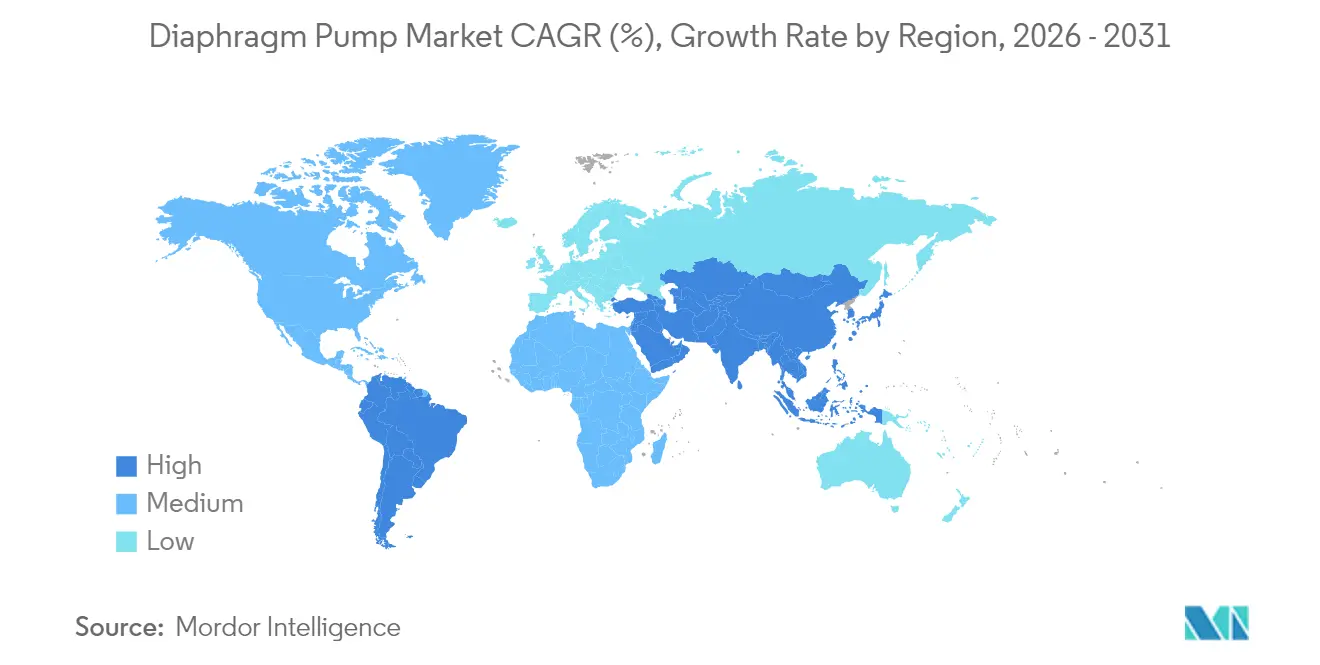

- 地域別では、アジア太平洋が2025年のダイアフラムポンプ市場規模の36.70%を占め、2031年まで5.95%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルダイアフラムポンプ市場のトレンドとインサイト

ドライバー影響度分析*

| ドライバー | CAGR予測への影響度(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新興国における水・廃水インフラ整備 | +1.20% | アジア太平洋が中核、中東・アフリカへの波及 | 中期(2〜4年) |

| 化学・石油化学設備の増強 | +1.00% | グローバル、特にアジア太平洋および中東に集中 | 長期(4年以上) |

| 漏洩ゼロポンプを支持する漏洩排出規制の強化 | +0.80% | 北米およびEU、アジア太平洋へも拡大 | 短期(2年以内) |

| せん断感受性移送を必要とする電池グレード電解質プラント | +0.60% | 中国・韓国・ドイツでの早期採用 | 中期(2〜4年) |

| IoT対応予知保全レトロフィット | +0.50% | 北米およびEU、アジア太平洋での選択的採用 | 長期(4年以上) |

| 衛生的AODD設備導入を促すクラフトビバレッジブーム | +0.30% | 北米およびEU、都市部アジア太平洋でも台頭 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新興国における水・廃水インフラ整備

アジア太平洋および中東の一部にわたる大規模インフラプログラムが、地方・産業用処理施設における堅牢な流体移送機器の需要を押し上げています。アジア開発銀行はフィリピンで4,160万米ドルのプロジェクトを承認しており、これには多様な流体粘度と漏洩ゼロ運転のためにダイアフラムポンプに大きく依存する日量3,000万リットルの表流水施設が含まれています(1)アジア開発銀行、「フィリピン水道事業開発プロジェクト」、adb.org。政府資金の投入と排水基準の厳格化が、乾燥運転対応能力、目詰まり耐性、および化学品適合性を備えるダイアフラムポンプの仕様採用を加速させています。老朽化施設を改修する都市では、ダイアフラムポンプをライフサイクルコスト上の防衛手段として、排水漏洩に起因する罰金対策に位置づけています。

化学・石油化学設備の増強

中国、インド、サウジアラビア、アラブ首長国連邦を中心に、新たなオレフィン・ポリマー・特殊化学品コンプレックスが引き続き建設されています。LEWA GmbHは、製品収率を確保するために精密な流量制御が求められる水素化分解・重合・触媒注入向けに、油圧駆動ダイアフラム計量ポンプの設置が増加していると報告しています(2)LEWA GmbH、「石油化学ポンプソリューション」、lewa.com。オペレーターは、危険な漏洩を防ぐ駆動部とプロセスチャンバー間の密閉分離も評価しています。このトレンドは高純度中間体および高付加価値誘導体への幅広い投資と合致しており、ダイアフラムポンプ市場への長期的な需要を確保しています。

漏洩ゼロポンプを支持する漏洩排出規制の強化

米国環境保護庁のメタンおよびVOC(揮発性有機化合物)規制は、ポンプステーションからのクローズドベント経路確保と95%の排出削減を義務付けています(3)環境保護庁、「原油・天然ガス施設の性能基準」、epa.gov。欧州の規制当局は産業排出指令のもとでこれらの基準を反映しています。圧縮空気モデルは引き続き適合しているものの、多くのオペレーターが空圧排気を排除する電動ダイアフラムポンプへの移行を進めています。Viking PumpのGB-410シリーズはゼロエミッション規定を満たしており、規制承認取得において先行者優位をもたらしています。コンプライアンスコストがグランドシャフト遠心式代替品に対するダイアフラムポンプの需要を下支えしています。

せん断感受性移送を必要とする電池グレード電解質プラント

リチウムイオン電池メーカーは、カソードスラリーおよび電解質移送においてせん断感受性ダイアフラムポンプの採用を増加させています。SANDPIPERは、AODDの設計が金属と流体の接触を回避し、スラリー粒子径を保護し、ニッケルリッチ化学品に使用される攻撃性溶剤に耐性を持つことを指摘しています(4)SANDPIPER Pump、「電池製造ホワイトペーパー」、sandpiperpump.com。プラントが年間100GWhを超える規模に拡大するにつれ、オペレーターは電解質純度を維持するためにPTFEライニング湿潤部を標準化しています。対応する設備投資の拡大がダイアフラムポンプ市場のアドレスアブル市場を拡大させています。

抑制要因影響度分析*

| 抑制要因 | CAGRへの影響度(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ASPに影響を与える原材料価格の変動性 | -0.70% | グローバル、鉄鋼コスト急騰地域で深刻 | 短期(2年以内) |

| 低粘度用途における遠心ポンプまたはぺリスタルティックポンプへの代替 | -0.50% | グローバル、コスト重視産業に集中 | 中期(2〜4年) |

| AODDユニットにおける圧縮空気エネルギーペナルティ | -0.40% | グローバル、電力コストが高い地域で最も顕著 | 長期(4年以上) |

| プラント立地を妨げる都市部の騒音・振動条例 | -0.20% | 人口密集製造拠点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ASPに影響を与える原材料価格の変動性

ステンレス鋼、アルミニウム、および高グレードエラストマーの価格は2024年以降不規則に変動しており、ヘッジ手段を持たない中小メーカーのマージンを圧縮しています。四半期ごとの定価改訂が設備投資予算の不確実性として伝播し、スケジュール上の制約がないプロジェクトの顧客注文を遅延させています。ラテンアメリカやアフリカの一部など、特殊合金のサプライチェーンが薄い地域では、輸送費の上乗せがボラティリティを増幅させるため、コスト急騰の影響をより深刻に受けています。

低粘度用途における遠心ポンプ/ぺリスタルティックポンプへの代替

漏洩ゼロの封じ込めを必要としない水のように薄い流体については、遠心ポンプまたは低メンテナンスのぺリスタルティックポンプソリューションが、初期費用においてダイアフラムポンプを上回る競争力を持ちます。塗料・樹脂・農業用化学品のオペレーターは、性能差が軽微な場合に技術を切り替えることがあります。この競合圧力は、漏洩排出に関する規制の監視が限定的な市場で最も強く、ダイアフラムポンプ市場における断続的なシェア低下を引き起こします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メカニズム別:電動ドライブがAODD支配に挑戦

エアオペレーテッドダブルダイアフラムユニットのダイアフラムポンプ市場規模は2025年に34億2,000万米ドルに達し、グローバル売上の46.40%を占めており、これは主に固有の安全性と始動の容易さによるものです。電動ダイアフラムポンプは、ベースは小さいものの、他のすべてのメカニズムを上回る6.89%のCAGRが予測されています。エネルギー監査データによると、これらのモデルは運営コストを最大80%削減し、圧縮機関連のCO₂排出を抑制することが示されており、企業のネットゼロ目標と合致しています。可変周波数ドライブとの統合により、特に化学品注入やバイオプロセス発酵槽における投与精度が向上しています。このような状況の中、電動モデルのダイアフラムポンプ市場シェアは2031年までに27.60%を超えると予想されており、危険場所認証が実現可能な系統接続プラントに支持されています。AODDの設計は、溶剤回収・塗料循環・爆発リスクゾーンでは、工場エアで稼働し過熱なく停止するため、依然として主流となっています。

油圧駆動ダイアフラムポンプにも同様のパターンが見られ、沖合注入スキッドや試験装置など、200バールを超える高圧移送のニッチ需要を維持しています。成長は緩やかながら、ベンダーは漏洩検知センサーと金属デブリを捕捉するマグネタイトで油圧フレームを強化しています。中堅メーカーは、圧縮空気が不足し高電圧が現実的でない場合にユーザーに代替手段を提供する、脈動を安定させる統合アキュムレーターダンピングにより差別化を図っています。

本体材料別:プラスチック複合材が台頭

ステンレス鋼・鋳鉄・アルミニウムの金属製ケーシングは2025年のダイアフラムポンプ市場規模において38億6,000万米ドルを占め、売上シェアの52.30%に相当します。鉱山浸出液および精製所ユニットにおける耐摩耗性・耐熱安定性・高圧健全性において依然として主流です。しかし、プラスチック・複合材ポンプは7.12%のCAGRで拡大しています。PTFEヘッドと組み合わせたポリプロピレン筐体は、特に電池グレードリン酸塩ラインの酸移送回路における腐食を軽減します。軽量な設計が高架パイプラックへの設置を容易にし、輸出指向型化学プラントの輸送コストを低減させます。一部の医薬品ユーザーは、バリデーション期間を短縮するASME-BPE電解研磨基準を満たすPVDF構造を好みます。

金属ユーザーは、腐食性スラッジに対応し平均故障間隔を延長するため、二相ステンレス合金・セラミックコーティングなどの表面処理の高度化で対応しています。また、複雑なバルブプレートへの積層造形の活用も進んでおり、少量カスタム注文のリードタイムを大幅に短縮しています。この二極化した動向により両材料カテゴリーが存続可能な状態を維持していますが、この変化はアプリケーション固有の腐食耐性が調達に影響を与えることを示しています。

吐出圧力別:高圧用途が加速

80バール未満の用途は2025年のグローバル売上の54.60%を生み出しており、飲料水投与・塗料循環・乳製品CIP回路に対応しています。ただし、200バール超の用途は現在のダイアフラムポンプ市場規模の14.90%未満であるものの、化学プラントが集約反応および高固形分濃度に向けて移行しているため、6.65%のCAGRで増加する見込みです。オペレーターは、周期的応力に耐えるPTFE複合材を備えたトリプレックスおよびクインタプレックスポンプヘッドを採用しています。電池リサイクル湿式冶金プラントおよび超臨界CO₂抽出システムが、高圧の増加を牽引するニッチな用途の好例です。

繊維強化フローティングダイアフラムなどの設計革新は圧縮永久ひずみを抑制し、サービス寿命を8,000時間から14,000時間に延長しています。ベンダーは、200バール超での運転時のダウンタイムを最小化するため、バルブ・ガスケット・ダイアフラムをセットにしたアフターマーケットキットを拡充しています。80〜200バールのコホートは、ゼロ液体排出インフラへの規制的推進に支えられ、テーリング移送・金属仕上げ・ブライン脱塩での安定した需要を維持しています。

エンドユーザー別:水処理が化学品を上回る成長

化学・石油化学セクターは2025年に16億7,000万米ドル相当のポンプを消費し、ダイアフラムポンプ市場規模の22.60%を占めました。触媒および苛性薬品の精密計量は、原料価格の変動の中でマージンを維持します。それにもかかわらず、水・廃水セグメントは安全な水アクセスを目標とする国連持続可能な開発目標への投資に支えられ、2031年まで6.78%のCAGRで成長する軌道にあります。地方自治体の水道事業者は、石灰スラリー投与・高分子凝集剤注入・高固形分汚泥移送においてダイアフラムポンプを改修設置しています。また、海水淡水化プラントが下流膜を保護するための漏洩ゼロ密閉設計を採用することで、このセクターはさらに恩恵を受けています。

石油・ガスは、生産水再注入・坑井刺激化学品ブレンド・漏洩ゼロ機器への蒸気回収義務付けに支えられ、中一桁台の成長を維持しています。医薬品・バイオテクノロジーユーザーは、バリデーション監査を通過し、バッチ間洗浄の労力を最小化するコンパクトな衛生ポンプを好みます。食品・飲料加工業者は、風味の一貫性を維持するためにせん断なしで粘性シロップや麦汁を移送する衛生AODD装置を設置しています。鉱業・金属業はダイアフラムポンプに溶媒抽出電解採取を依存しており、その周期的な拡張は断続的ながらも重要な需要量をもたらします。パルプ・紙工場は漂白およびpH制御用の化学品供給システムを導入し、安定した補修・交換需要を提供しています。

地域分析

アジア太平洋は2025年にダイアフラムポンプ市場規模において27億1,000万米ドルを占め、2031年までに38億3,000万米ドルに達する見込みで、5.95%のCAGRに相当します[1]。中国の拡大する電池・石油化学コンプレックス、インドのスマートシティミッション(Smart Cities Mission)、および東南アジアの廃水プログラムがモメンタムを強化しています。汚染防止機器への地方補助金が漏洩ゼロユニットの普及を促進しています。日本と韓国の成熟したメーカーは、高度に自動化された工場と適合するコンパクトな電動設計に注力しています。

北米は2025年に18億9,000万米ドルを貢献しました。米国環境保護庁によるメタン排気空圧ポンプの禁止が、中流オペレーターの電動仕様への移行を促しており、主に米国でのクラフトビバレッジの急増が3-A衛生規格への需要を高めています。カナダは低温信頼性がPTFEダイアフラム構造への選択を促すブラウンフィールドオイルサンドの改修需要から恩恵を受けています。

欧州は2025年に14億6,000万米ドルを生み出しました。ドイツの特殊化学品成長が高圧計量プロジェクトを支え、イタリア・スペイン・オランダにおけるEU産業排出指令改修が、グランドグランド遠心式ユニットからダイアフラム技術への置き換えを促進しています。エネルギー効率に関連する地域助成金が、工場アナリティクスと統合されたスマート電動ポンプの採用を推進しています。

中東・アフリカは2025年に7億3,000万米ドルを超え、水再生および油田注入によって牽引されました。サウジアラビアの海水冷却メガプラントとアラブ首長国連邦の電池前駆体事業が、高塩化物耐性に対応できる二相ステンレス・アロイ20ポンプへの需要を刺激しています。サブサハラアフリカの鉱業セクターは断続的ながらも有望です。

南米は5億9,000万米ドルに達し、ブラジルの石油化学再始動イニシアチブおよびアルゼンチンのリチウムブライン採掘が牽引しました。現地OEMアセンブラーがグローバルライセンサーと提携してリードタイムを短縮していますが、通貨の変動が設備投資スケジュールを制約し、短期的な拡大を抑制しています。

競合状況

ダイアフラムポンプ産業は、多角化した大手コングロマリットと専門特化プレーヤーが混在し、中程度の分散度を示しています。Dover Corporationは、Cryogenic Machinery Corp.とMarshall Excelsior Companyを合計6億9,000万米ドルで買収し、液化ガスおよびクリーンエネルギーコンポーネントにおける垂直統合を拡大しました。Graco Inc.のQUANTMラインは、重量を削減し480V互換性を可能にするXTREME TORQUEモータを活用し、アドレスアブルなレトロフィット市場を拡大しています。IDEX Corporationは2025年第1四半期に8億7,200万米ドルという過去最高の受注を記録し、Mott Corporationを10億米ドルで買収し、Warren Rupp ダイアフラムの提供にマイクロポーラスろ過のシナジーをもたらしました。

Flowserveは2024年第4四半期のポンプ受注において8億1,640万米ドルに達し、公益事業・発電需要の堅調さを示しました。一方、中堅の地域プレーヤーはローカライズされたサービスセンターと迅速なリードタイムを強みに競争力を維持しています。IoTのポンプへの接続性、ライフサイクル契約モデル、および材料科学の改善が、顧客が初期価格よりも総所有コストを評価するにつれて、中心的な競争軸となっています。

ダイアフラムポンプ産業のリーダー企業

Idex Corporation

Graco Inc.

Tapflo Group

Dover Corporation

Ingersoll-Rand PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Graco Inc.は、QUANTM電動ダイアフラムポンプをXTREME TORQUEモータおよび480V対応にアップグレードしました。これらの機能強化は、効率の向上、コストの削減、およびメンテナンスの簡素化を目的として設計されています。

- 2025年2月:IDEX Corporationは、半導体および水浄化向けのマイクロ精密ろ過分野に参入するため、Mott Corporationを10億米ドルで買収しました。

- 2025年1月:Dover Corporationは、Cryogenic Machinery Corp.(「Cryo-Mach」)を買収したと発表しました。この買収はDoverのポンプ・プロセスソリューションズセグメント内のPSGビジネスの一部となります。

- 2024年5月:アジア開発銀行(ADB)は、ダイアフラムポンプ設備を活用するフィリピンの水道事業開発プロジェクトに対し、4,160万米ドルの融資を承認しました。

グローバルダイアフラムポンプ市場レポートスコープ

ダイアフラムポンプ市場レポートには以下が含まれます:

| エアオペレーテッドダブルダイアフラム(AODD) |

| 電動ダイアフラム |

| 油圧駆動ダイアフラム |

| 金属(アルミニウム、ステンレス鋼、鋳鉄) |

| プラスチックおよび複合材 |

| 80バール未満 |

| 80〜200バール |

| 200バール超 |

| 水・廃水 |

| 石油・ガス |

| 化学・石油化学 |

| 医薬品・バイオテクノロジー |

| 食品・飲料 |

| 鉱業・金属 |

| パルプ・紙 |

| その他(塗料、電子機器など) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| メカニズム別 | エアオペレーテッドダブルダイアフラム(AODD) | |

| 電動ダイアフラム | ||

| 油圧駆動ダイアフラム | ||

| 本体材料別 | 金属(アルミニウム、ステンレス鋼、鋳鉄) | |

| プラスチックおよび複合材 | ||

| 吐出圧力別 | 80バール未満 | |

| 80〜200バール | ||

| 200バール超 | ||

| エンドユーザー別 | 水・廃水 | |

| 石油・ガス | ||

| 化学・石油化学 | ||

| 医薬品・バイオテクノロジー | ||

| 食品・飲料 | ||

| 鉱業・金属 | ||

| パルプ・紙 | ||

| その他(塗料、電子機器など) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ダイアフラムポンプの現在の市場規模はどれくらいですか?

ダイアフラムポンプ市場規模は2026年に78億1,000万米ドルに達しており、CAGR 5.81%で2031年までに103億5,000万米ドルに達することが見込まれています。

最も成長が速いメカニズムセグメントはどれですか?

電動ダイアフラムポンプは最も急速に拡大するメカニズムであり、エネルギー効率の向上とIoT対応を背景に、2031年まで6.89%のCAGRで前進する見込みです。

アジア太平洋が最大の地域市場である理由は何ですか?

アジア太平洋は、水処理・化学品設備拡張・電池製造への大規模投資がすべてダイアフラムポンプを仕様として採用するため、グローバル売上の36.70%を占めています。

環境規制は採用にどのような影響を与えますか?

米国とEUにおける漏洩排出規制の強化が、特にメタンやVOC(揮発性有機化合物)の排気を排除する電動モデルを中心に、漏洩ゼロのダイアフラムポンプ設置を促進しています。

最も急速に拡大しているエンドユーザー用途はどれですか?

水・廃水処理は、インフラの近代化と世界的な厳格な排水品質目標を背景に、6.78%のCAGRという最高の成長率を記録しています。

ポンプの信頼性を高める技術は何ですか?

IoT対応予知保全、電動ポンプの高度なモータドライブ、および繊維強化複合材ダイアフラムが総合的にサービス寿命を延長し、ダウンタイムを削減します。

最終更新日: