水中ポンプ市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 17.21 十億米ドル |

| 市場規模 (2031) | 28.16 十億米ドル |

| 成長率 (2026 - 2031) | 10.36% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水中ポンプ市場分析

水中ポンプ市場規模は2025年に155億9,000万米ドルと評価され、2026年の172億1,000万米ドルから2031年には281億6,000万米ドルに達するとされており、予測期間(2026年~2031年)のCAGRは10.36%です。

公益事業者、エネルギー企業、建設会社が過酷な環境や浸水環境においても安定的に稼働するエネルギー効率の高い設備を優先するにつれて、需要は拡大しています。より深い井戸の開発、大規模な洪水制御プログラム、農業用灌漑の急速な電化が調達戦略を再構築しており、スマート監視ツールがライフタイムの運転コストを低減し、プレミアムシステムの付加価値を強化しています。世界規模で多角化した製造業者と地域専門メーカーが、油圧技術のノウハウにデジタル診断および再生可能エネルギー対応のパワートレインを組み合わせるべく競い合っているため、競争の激しさは中程度に留まっています。永久磁石モータに関するサプライチェーンへの圧力と、高度なダウンホール技術者の不足が実行上のリスクを高めていますが、同時にモジュール式モータープラットフォーム、自動化、および地域組立パートナーシップの機会も生まれています。

主要レポートのポイント

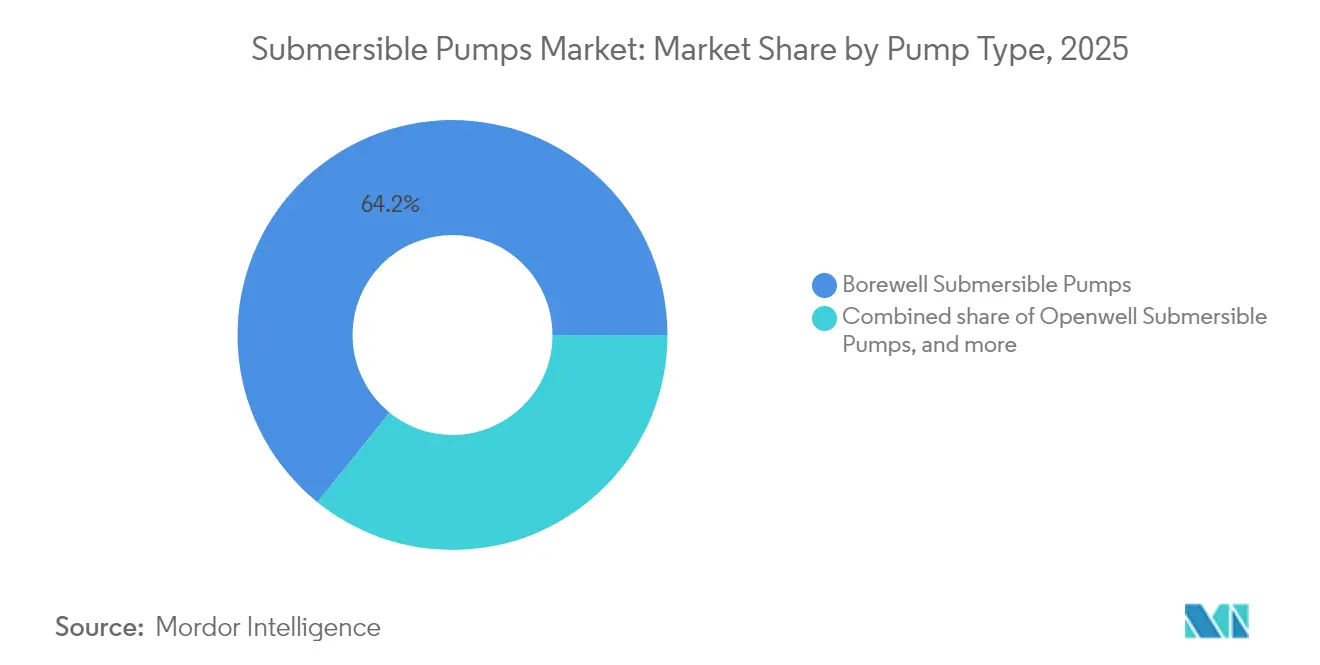

- ポンプタイプ別では、ボアウェルユニットが2025年に売上高シェアの64.18%をリードしており、非閉塞型汚水ポンプは2031年までCAGR 10.62%で拡大する予測です。

- 駆動タイプ別では、電動システムが2025年の水中ポンプ市場シェアの77.65%を占めており、同セグメントは2031年までCAGR 10.89%で成長する見込みです。

- 揚程別では、100m超の製品が2025年の水中ポンプ市場規模の69.25%を占めており、2031年までCAGR 10.5%で進展しています。

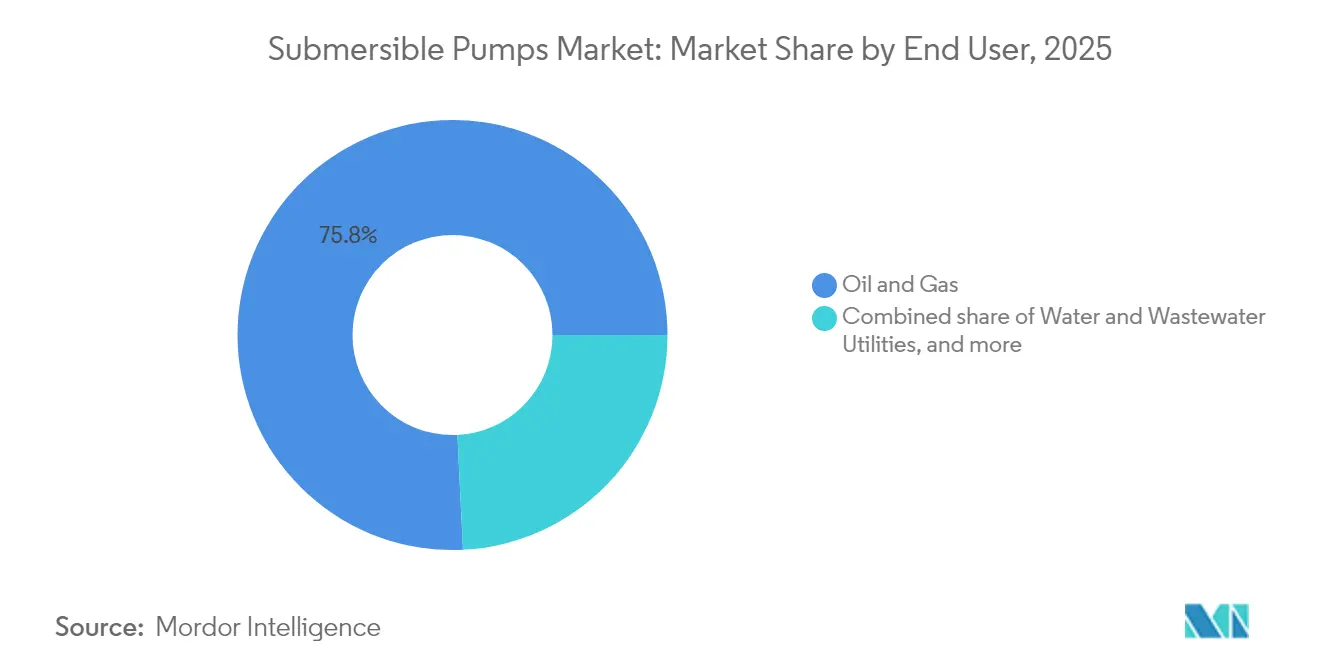

- 最終ユーザー別では、石油・ガス用途が2025年の需要の75.78%を占める一方、水道・下水道事業者は2031年までCAGR 11.05%と最も高い成長率が見込まれています。

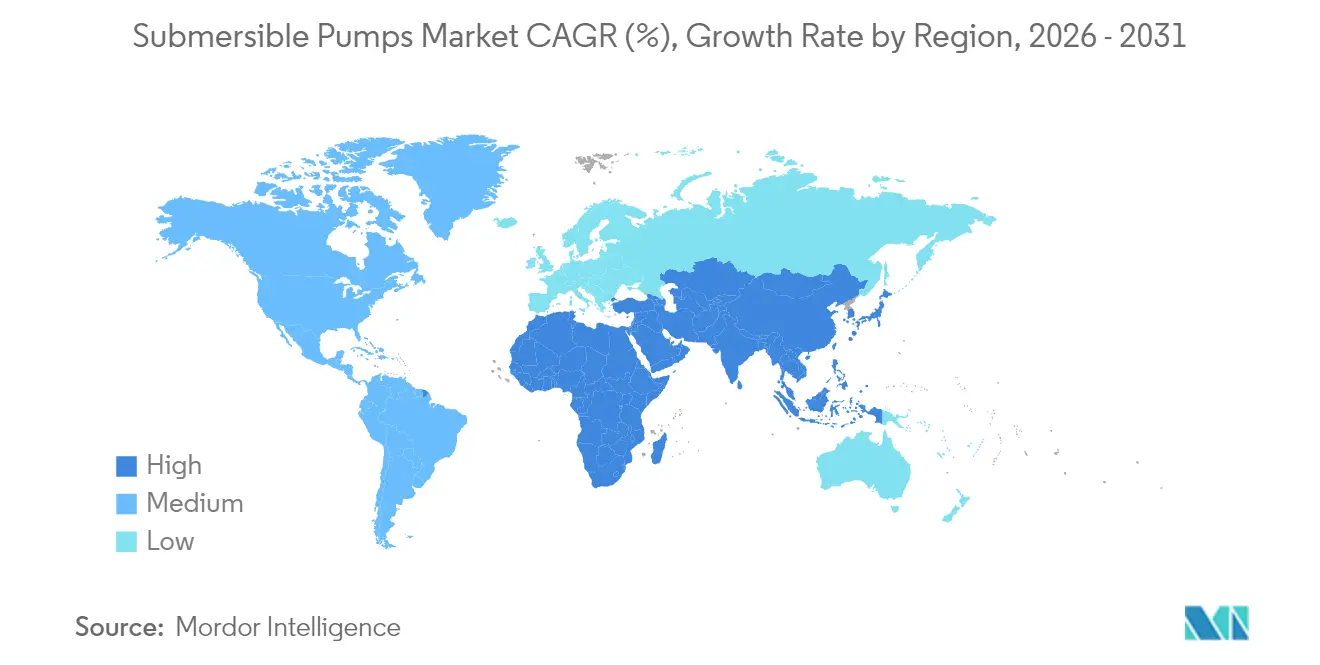

- 地域別では、アジア太平洋が2025年に39.62%の水中ポンプ市場シェアで首位を占め、2031年までCAGR 11.44%での拡大が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水中ポンプ市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 石油・ガスのブラウンフィールドプロジェクトの回復 | +2.1% | 世界規模、特に北米および中東に集中 | 中期(2~4年) |

| 世界的建設ブームと排水ニーズ | +1.8% | APACが中心、北米・欧州に波及 | 短期(2年以内) |

| 気候変動に伴う洪水制御投資 | +1.5% | 世界規模、英国・オランダ・ニューヨーク市での早期収益 | 中期(2~4年) |

| 地方自治体の水道・下水道設備投資(CAPEX)の増加 | +1.9% | 北米・EU、APACへの拡大 | 長期(4年以上) |

| 太陽光ポンプを通じたアフリカ農業用灌漑の電化 | +1.2% | サハラ以南アフリカ、南アジアへの拡大 | 長期(4年以上) |

| AIを活用した予知保全によるOPEX低減 | +0.8% | 世界規模、先進国市場が主導 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油・ガスのブラウンフィールドプロジェクトの回復

オペレーターが、揚程の大きい電動水中ポンプ(ESP)システムを必要とする老朽化した坑井に資本を再投入するにつれて、ブラウンフィールド最適化が人工リフト経済を再構築しています[1]Baker Hughes、「SOCARがESP契約を授与」、bakerhughes.com。アゼルバイジャンのSOCARに150本以上のESPストリングを供給する複数年契約は、老朽化した貯留層がいかに現代のESP技術に依存して圧力低下と水分増加(ウォーターカット上昇)を補っているかを示しています。SLBのコンパクトなワイドレンジESPシリーズも同様の目標を追求しており、コンプリーションのフットプリントを最小限に抑えながらより深い生産ゾーンを可能にします。BP社のカスキダ鉱区などのプロジェクト向け海底ブースティング契約は、業界の掘削予算が横ばいになった際にも、既存資産からの回収最大化がキャッシュフローを守り探鉱リスクを軽減するため、ESPが不可欠であることを確認しています。

世界的建設ブームと排水ニーズ

加速するインフラ整備、トンネル掘削、地下鉄工事プログラムが、摩耗性の高い環境で継続稼働する信頼性の高い現場排水ポンプへの需要を押し上げています。ニューヨークのケンシコ・イーストビュー連絡トンネル(総工費11億米ドル)では、掘削現場を乾燥状態に保つための大容量排水システムが必要とされています。Sulzerのような製造業者は、可搬式現場排水ユニットや重掘削用トンネルポンプを含む製品ラインを拡充し、堅牢なインペラ材料とスマートセンサーを組み合わせて予期しないダウンタイムを防止しています。アジア太平洋地域の土木工事、パイプライン、鉱業探査がさらなる勢いをもたらしています。

気候変動に伴う洪水制御投資

極端な豪雨の頻度増加により、自治体はピーク流入量を管理する大型ポンプ場とモバイルフリートを整備する必要に迫られています。英国は1,000を超える洪水対策スキームに26億5,000万ポンドの予算を計上しており、複数の高流量水中ポンプが必要とされています。ニューヨーク市のブッシュウィック下水道改良計画では、処理能力をほぼ9倍の19億ガロン(約71億9,000万リットル)/日まで引き上げる計画であり、必要な設備の規模を示しています。Flowserveのコンクリートボリュート型および垂直ウェットピット型ポンプは200,000m³/hを超え、都市型洪水強靭化の新たな基準を設定しています。

地方自治体の水道・下水道設備投資(CAPEX)の増加

規制上の義務と老朽化した資産が、北米・欧州の公益事業者にポンプ更新と処理能力拡張へ数千億ドルの支出を迫っています。米国環境保護庁(EPA)は今後20年間で1兆米ドル超の水インフラ支出が必要と予測しています。サンフランシスコの48億米ドルの水系改良プログラム(Water System Improvement Program)には、深井戸の改修と可変周波数ドライブ(VFD)が含まれており、電力消費を削減し予知保全を実現します。調査対象となったほぼすべてのオペレーターが2025年の設備投資予算を維持または増加させる計画を持っており、接続型でエネルギー効率の高い水中システムへの需要が加速しています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 表面ポンプと比較したライフサイクルエネルギーコストの高さ | -1.4% | 世界規模、特にエネルギー集約型アプリケーション | 長期(4年以上) |

| 熟練したダウンホールサービス労働者の不足 | -0.9% | 北米、中東、オフショア地域 | 中期(2~4年) |

| PMモータの部品表(BOM)を直撃するレアアース価格の変動 | -1.1% | 世界規模、高性能アプリケーションに集中 | 短期(2年以内) |

| 遠隔地での電源品質問題による故障 | -0.7% | 新興市場の農村部、鉱業地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

表面ポンプと比較したライフサイクルエネルギーコストの高さ

浅い揚程で同等の油圧性能が低いキロワット時で得られる場合、エネルギー集約型のユーザーは表面型の代替品を好むことが多いです。所有コストの比較研究では、Franklin ElectricのSubDriveシリーズのようなプレミアムモーターと可変周波数ドライブ(VFD)を組み合わせた場合にのみ、水中ポンプの効率が著しく向上することが示されています[2]Franklin Electric、「SubDrive定圧システム」、franklin-electric.com。製造業者はインペラと絶縁クラスの改良を続けていますが、特定の浅い環境ではエネルギーペナルティを課す固有の冷却損失が依然として存在します。

熟練したダウンホールサービス労働者の不足

高度なESP設置には、高電圧ケーブル、光ファイバーセンサー、圧力バランス型シールを扱える技術者が必要です。経験豊富な労働者の退職ペースが資格取得者の補充速度を上回るにつれて、人材パイプラインは細くなっています。Baker Hughesは、リグ稼働時間を最小化する回収可能システムと、現場訪問を削減するリモート診断で対応しています。自動化は一部の負担を軽減しますが、現場経験を完全に代替するものではなく、人工リフトプロジェクトが加速する地域においてサービス能力がボトルネックとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:ボアウェルのリーダーシップが灌漑拡大を支える

ボアウェルユニットは2025年売上高の64.18%を達成しており、インド、中国、アフリカの一部地域で電動または太陽光補助式灌漑の作付面積が拡大するにつれて、CAGR 10.58%を記録する見込みです。ボアウェル用途の水中ポンプ市場規模は、政府が初期ハードウェアコストを補助し農家がディーゼル装置から効率的な電動ドライブへの切り替えを促進する補助金を交付しているため、大幅に拡大する予測です。深井戸ESP(電動水中ポンプ)システムはプレミアム層を占め、温度250℃までの油田において日産15万バレル超の生産レートを担います。都市成長が非閉塞型汚水モデルを後押しする一方、オープンウェルポンプは浅い帯水層で簡易インストールが可能な地域で引き続き有効です。

成長の勢いは太陽光との統合にかかっており、インドのPM-KUSUMなどの国家スキームが電気代を削減し系統のピーク負荷を軽減する太陽光発電ポンプキットの大口注文を出しています。耐食性の高い冶金技術と最大電力点追従(MPPT)コントローラーを組み合わせるサプライヤーは、交換用インペラやエレクトロニクスのアップグレードを通じた継続的な収益の強化に有利な立場にあります。一方、価格感度の高い農業市場への安価な輸入品は、国内製造業者にとってマージン圧力を高めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

駆動タイプ別:電動が系統品質の向上から恩恵を受けてシェアを維持

電動ドライブは2025年に市場シェア77.65%を確保しており、送電インフラのアップグレードが新興国全体の電圧安定性を改善するにつれて、CAGR 10.89%で拡大しています。太陽光対応インバーターが標準装備として出荷されることが増えており、同一モーターが昼間の太陽光発電アレイと夜間の系統電力で稼働できます。油圧式ドライブは中央電源設備が非現実的なオフショアや遠隔地の鉱業プロジェクトに残存していますが、補助設備のためにライフサイクルコストは依然として高くなっています。

永久磁石モーター、アクティブ冷却ジャケット、炭化ケイ素(SiC)パワーモジュールにおける革新が総合効率を向上させ、水中ポンプ市場が直面する主要な抑制要因の一つを緩和しています。希土類価格の変動がマグネットサプライを混乱させる短期リスクがあり、フェライトや同期リラクタンス代替品に向けた研究開発(R&D)を促しています。高調波歪みが小さい製品を認証するサプライヤーも、不均一な波形を示す発電機セットに依存する鉱業キャンプでのシェアを獲得しています。

揚程別:深揚程システムがプレミアム価格を確立

揚程100m超のポンプは2025年売上高の69.25%を占め、油田、超高層ビル、深い自治体井戸がいずれも高い差圧を必要とすることから、CAGR 10.5%を記録する見込みです。この揚程域での水中ポンプ市場規模は、馬力、冶金、センサーオプションに応じてユニット価格が急上昇するため、低揚程域より速く成長します。

多段ディフューザースタックやダウンスラスト対応ベアリングなどのエンジニアリングの進歩がプルアウト間の稼働時間を延長します。コンパクトな永久磁石モーターにより外径が縮小し、同一ケーシング内により大きな流量ステージを収めることができます。中間域の50~100m製品は昇圧ポンプ場や小規模工業団地を対象とし、50m未満の遠心式ウェットエンドは購入コストの低さが長寿命よりも重視される民間住宅用ボアホールを支配しています。

最終ユーザー別:公益事業者が石油業界との差を縮め始める

石油・ガスは2025年に需要の75.78%を占めましたが、水道・下水道事業者は連邦補助金がパイプ更新・洪水対策プロジェクトに流入するにつれてCAGR 11.05%を示しています。自治体はますます、シール破損によって汚水が流出する前に作業員に警告するオンライン振動・絶縁監視システムを導入しています。鉱業・建設は、掘削中に排水がミッションクリティカルとなる安定したニッチな収益を示しています。

日照量の豊富な多くの地域でグリッドパリティに近づきつつある太陽光ポンプキットにより、農業用灌漑は第二の急成長用途となっています。水位低下に伴いより深いボアウェル構成へとシフトする農家が増えており、ボウル、シャフト、スラストワッシャーのアフターマーケット需要が持続しています。一方、洪水制御ポンプ場では非常に大型の軸流式水中プロペラポンプを購入しており、これは世界的に少数のOEMしか製造していない専門製品ファミリーです。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年売上高の39.62%を貢献しており、2031年まで11.44%のCAGRで推移しています。中国の農村水道近代化への取り組みとインドの補助金に支えられた灌漑電化、さらにインドネシアの都市鉄道拡張が組み合わさり、入札量を高水準に保っています。Shakti PumpsやKirloskar Brothersのような地域メーカーは、競争力のある鋳造能力と地域ワランティネットワークを活用しており、多国籍企業はリードタイムを短縮するために地域の受託製造業者から制御電子部品を調達しています。

北米はタイトオイル産出地帯で使用される大馬力ESPストリングの主要な数量拠点であり続けていますが、認定済みケーブルスプライスおよびプルクルー技術者の不足が設置ペースを抑制しています。インフラ投資・雇用法(Infrastructure Investment and Jobs Act)に基づく多額の水インフラ予算が、自治体の入札仕様をプレミアム効率評価と予知保全ゲートウェイに向けています。カナダの遠隔地鉱業地区は太陽光・ディーゼルのハイブリッドマイクログリッドを採用しており、可変速水中ポンプがポンプ場の負荷プロファイルを平滑化しています。

欧州は気候強靭性を優先し、公共調達において厳格なエネルギー効率ラベルを設けています。英国の26億5,000万ポンドの洪水対策プログラムは、大容量の雨水ポンプ場向けに相当規模のプロジェクトパイプラインを加えています。ドイツ、フランス、ベネルクス地域では地域暖房や地下水源ヒートポンプ回路に可変速ボアホールポンプを導入しており、これは耐食性ステンレス合金を重視する市場ニッチです。スカンジナビアの循環型経済への注力が完全交換よりも改修契約を促進し、モジュール式ポンプ設計を選好しています。

中東は海水淡水化に投資しており、水中タービンポンプが塩水の研磨に耐えます。台湾の5億800万ユーロのプラントはSUEZ社に設備発注を行い、耐食性ウェットエンドを含む機器が含まれています。アフリカ政府はディーゼル輸入を抑制するため太陽光灌漑を拡大しており、南米のプレソルト鉱区はCO₂リッチ流体への化学的曝露に対応した長ステップアウトのESPモジュールに依存した海底昇圧システムを発注しています。

規制環境

エネルギー効率規制への準拠は、主要市場における水中ポンプの調達段階での重要なゲートとなっている。欧州連合では、欧州委員会規則(EU)547/2012が最小効率指数(MEI)を用いてエコデザイン要件を水中ポンプに適用しており、水中多段ポンプの構成は定義されたポンプカテゴリーと試験条件によりカバーされている。米国では、エネルギー省が10 CFR Part 431のもとで商業用・産業用機器の省エネルギー基準を規制しており、10 CFR 431.465に基づくポンプ関連規定が含まれ、循環ポンプに関する別の基準が2028年5月22日から適用開始予定である。このスケジュールにより、OEMおよび販売業者は期限前に製品試験と文書化を整合させる必要がある。

用途別の標準規格もまた、エンドユーザー全体にわたる製品設計、試験、認証を形づくっている。石油・ガス用ESPについては、ISO 15551:2023がチュービング設置型電動水中ポンプシステムの要件を定めており、石油用途における設計検証と製造慣行の標準化を支えている。インドでは、IS 8034:2018(2022年再確認)が給水・農業用ボーリング孔に使用される水中ポンプセットの技術要件を定めており、業界の試験適合性は一般にANSI/HI 11.6などのHydraulic Institute規格に基づいてロトダイナミック水中ポンプの受入試験が行われている。

競争環境

競争は中程度であり、上位5社のサプライヤーが幅広い技術ポートフォリオと設置済みベースのサービス収益を組み合わせている一方で、地域メーカーは低価格帯の農業用・建築設備サービス向けセグメントでシェアを守ることに成功しています。Baker Hughes、SLB、Grundfosは研究開発の強度でリードしており、デジタルツイン、光ファイバーテレメトリー、複合材料研究に資本を注ぎ込んでいます。GrundfosによるCulliganの欧州商業部門の買収は、工場でプログラムされた水中ポンプと共に出荷される水処理スキッドへの垂直統合を深めています[4]Grundfos、「CulliganのC&Iビジネスの買収」、grundfos.com。

Kirloskar BrothersやCRI Pumpsのような地域チャンピオンは、エネルギー監査と現場フィールドサービス隊を提供することで政府入札を確保しています。Shakti Pumpsの太陽光対応コントローラーへの事業拡大は、グローバル大企業がより緩やかに対応する製品ギャップをアジャイルな企業がいかに埋めるかを示しています。ホワイトスペース参入者は振動・絶縁データに機械学習を重ねた分析プラットフォームを開発し、平均故障間隔(MTBF)を向上させるサブスクリプションサービスを販売しています。

戦略的アライアンスは電化と低排出を軸に展開されています。Baker Hughesがオール電動セメンティングユニットとインターバルコントロールバルブを発売したことは、統合された地表・地下電化エコシステムへの移行を示しています。SLBのChampionX買収計画は、スケールや腐食を軽減してESP稼働時間を延長する特殊化学品を追加します。資本配分のパターンは、診断の自動化と水素・アンモニア適合性に向けたコンポーネントの事前認証への持続的な投資を示しています。

水中ポンプ産業リーダー

Grundfos Holding A/S

Xylem Inc.

Sulzer AG

Flowserve Corporation

Baker Hughes Co.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制遵守を起点としたアップグレードやシステム効率改修は、特に入札や運用者仕様がライフサイクルエネルギー使用量の削減を重視する場合、新規ポンプ販売を超えた新たな余地を生み出している。規則(EU)547/2012(MEIフレームワーク)に基づくEUエコデザイン要件、および10 CFR Part 431に基づく米国エネルギー省のポンプ関連機器の効率規則制定のもとで、購入者は可変周波数ドライブと制御装置を組み合わせた高効率油圧装置により多くの価値を置くようになっている。この動きは、VFD改修、接続型モニタリング、ポンプ単体ではなくシステムレベルで性能を文書化するパッケージソリューションへの機会を後押ししている。

地域の製造・サービス拠点の拡大も、リードタイムを短縮し現地調達要件を緩和しながら、自治体、産業、廃水処理プロジェクトからの需要を獲得する実践的な手段となりつつある。2026年、Kirloskar Brothersはタミル・ナードゥ州のカニユール製造施設に新工場棟を開設し、NETZSCHはゴア州に新しいポンプ生産施設を開設し、インドが産業用ポンプおよび関連アセンブリの製造・サービス拠点としての地位を強化している。サービス面では、高馬力ESP設置向けの熟練坑内労働者不足により、設置時間を短縮し、引き上げを簡素化し、遠隔診断を活用する製品の魅力が高まっており、ポンプに電源スキッド、制御装置、フィールドサービス能力を組み合わせて提供するサプライヤーに恩恵をもたらしている。

最近の業界動向

- 2026年6月:Grundfosは、テキサス州ブルックシャーに143,000平方フィートの生産施設の起工式を行い、Academy Americasトレーニングセンターを開設した。拠点とトレーニング能力の増強により、稼働率と迅速な現場対応が受注判断を左右する水・廃水用途向けの現地化された供給・サービス対応力が強化される。

- 2026年5月:Grundfosは、北米における廃水・下水ポンプ製品を拡充するためYeomans Chicago Corporationを買収した。この取引により、固形物処理・廃水分野での製品の深みが拡大し、制御装置やサービスと合わせたターンキーパッケージの入札能力が向上する。

- 2024年10月:Frontier-Kemper Constructorsは、ニューヨークのKensico-Eastview Connection Tunnelにおいて11.1億米ドルの契約を獲得し、継続的な掘削支援のために大容量排水ポンプが指定されている。この規模の大型土木トンネル工事プログラムは、堅牢な水中排水ポンプ群への需要を高め、耐摩耗性、信頼性、メンテナンスの簡素化へのOEMの注力を促す。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、ポンプが液面下で稼働しながら水またはその他の流体を移動させるために販売される水中ポンプから得られる収益を、産業用、自治体用、農業用、エネルギー関連用途にわたり、また全ての主要地域にわたってカバーする。

対象範囲外:ポンプシステム購入の一部としてバンドルされ請求されない限り、ポンプ販売に含まれない下流サービス(定期メンテナンス作業など)は除外する。

セグメンテーション概要

- ポンプタイプ別

- ボアウェル水中ポンプ

- オープンウェル水中ポンプ

- 非閉塞型/汚水用水中ポンプ

- 深井戸型電動水中ポンプ(ESP)

- 水中タービンポンプ

- 駆動タイプ別

- 電動

- 油圧式

- 太陽光発電

- 揚程別

- 50m未満

- 50m~100m

- 100m超

- 最終ユーザー別

- 水道・下水道事業者

- 石油・ガス(人工リフト)

- 鉱業・建設排水

- 農業・灌漑

- 自治体洪水制御

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、最初の需要像を構築し、用途別の価格と普及に関する初期仮定を作成するために用いられた。初期の需要見通しについては、水・廃水投資の発表、地下水・灌漑統計、鉱業・建設活動の指標といった公共インフラおよび産業指標を参考にした。

インプットの検証可能性を保つため、世界銀行の水・衛生指標、国連の産業統計、国際エネルギー機関のエネルギー見通し表、USGSの水データ発表、FAOの灌漑・農業データセットなど、有料登録の不要な情報源を参照し、続いて企業の年次報告書、投資家向けプレゼンテーション、信頼できる業界紙報道を参照した。一部のケースでは、有料データベースの購読は、企業財務、ニュースの時系列、ポンプ設計変更や効率性主張に関連する特許出願活動の照合のみに使用した。このリストは例示であり、データ収集、検証、確認の過程で他の公開情報源も使用した。

一次インタビューおよび調査

一次調査は、報告された売上がプロジェクトの時期によって変動しうるため、水・廃水、石油・ガス揚水、鉱業排水、農業といった主要用途において需要が実際にどのように形成されているかを検証することに重点を置いた。ポンプメーカー、販売業者、EPCおよびプロジェクト関係者、大規模エンドユーザーと対話を行い、APAC、EMEA、南北アメリカをカバーすることで、地域ごとの価格設定や仕様の違いが早期に平均化されないようにした。

一次調査現地作業の回答者分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):12% | APAC:47% |

| 中堅層:58% | 機能・部門責任者:37% | EMEA:30% |

| 小規模プレーヤー:15% | マネージャー:51% | 南北アメリカ:23% |

市場規模算定と予測

当社の規模算定は、エンドユース活動から地域需要プールを再構築し、それを浸透率と代替ロジックを用いてポンプ支出に変換するトップダウン方式から始まる。例えば、水・廃水の設備投資、新規住宅・商業建設着工件数、灌漑面積の成長、鉱業プロジェクトの活発度を、ユニット需要を牽引する先行指標として扱い、その後、既設ベースが大きい用途における代替サイクルを調整した。

この構造が確立された後、サンプル抽出したサプライヤー収益、ユニット数量に関するチャネルからのフィードバック、および揚程レンジと駆動方式別の単純なASP×数量近似を用いて、選択的なボトムアップチェックを実施し、合計額が現実的であることを確認した。モデルにおいて最も重要な変数には、典型的な揚程帯構成(50m未満、50~100m、100m超)、電動駆動と油圧駆動の比率、エンドユーザー別(公益事業対産業)の発注規模、および使用要件や規制対応に起因する地域間の価格差が含まれた。予測は主に短期系列のトレンド平滑化を伴うシナリオ分析によって行われた。これは、プロジェクト主導の発注が単純な直線カーブでは捉えきれないスパイクを生み出す可能性があるためであり、最終的なシナリオの重み付けはインタビューから得た専門家のコンセンサスを用いて調整された。ボトムアップチェックにギャップがある場合は、隣接地域や類似の用途パターンに基づく保守的な外挿を用い、その後のフォローアップの通話で当該仮定を再検証した。

データ検証と更新サイクル

検証は、需要指標、供給側の現実チェック、価格の妥当性チェックという3つの層にわたる三角測量によって行われ、単一のノイズの多いデータストリームが結果を左右しないようにしている。建設活動、自治体支出動向、エネルギー分野開発パターンなどの独立した指標と結果が乖離した場合、仮定を見直し、その差異が重要であれば回答者に再度連絡する。

最終承認前に、モデルと主要な推進要因は複数段階のアナリストレビューを経て、異常値が精査され、文書化された論拠に基づいて修正される。レポートは毎年更新され、政策変更、大規模インフラプログラム、急激な通貨変動といった需要や価格に影響を与える大きな出来事が発生した場合には、中間更新が行われる。納品直前には最終レビューを行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの世界水中ポンプ市場推計と他の公表推計との比較

水中ポンプの公表市場規模は、同じものを測定しているように見えても、対象範囲や対象年の選定が必ずしも一致していないため異なる場合がある。この差異は通常、水中ポンプ販売として何をカウントするか、エンドユースをどのように分類するか、規模算定が需要モデルに基づくかサプライヤーの積み上げに基づくかによって生じる。

揚程レンジ別の内訳を追跡し、エンドユース需要指標(水・廃水支出や鉱業活動など)を確認し、通貨のタイミングに関する仮定を更新することにより、Mordor Intelligenceは2026年の市場価値を明確な需要プールに結び付け、以前の年度のベースを同じ見出し数値に混在させないようにしている。一部の情報源は2024年をベース年として公表し、その後より緩やかな成長で将来予測を行っており、中間年における代替需要とASP変化の扱い方によって比較結果が上下する可能性がある。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 17.21 B (2026) | |

| 業界誌出版社A | USD 18.83 B (2024) | 2024年を基準年とする枠組みと異なる予測期間を用いており、これは以前の景気サイクルの価格・需要状況を組み込んでいる可能性があり、中間期の代替需要を同じエンドユース活動チェックと整合させていない可能性がある。 |

| 業界調査ポータルB | USD 18.95 B (2024) | 2024年の一時点推計に焦点を当てており、セクションによって基準年の参照が混在しているため、ASPの推移やインフラ・鉱業発注の時期が単一の基準年に正規化されていない場合、見出し数値が変動する可能性がある。 |

全体として、この差異は主に基準年の選定と、価格を適用する前に用途別需要をどのように再構築するかによって説明される。対象範囲が一貫しており年次の基準が固定されている場合、規模算定はより再現しやすく、実際の活動指標との整合も容易になる。

レポートで回答される主要質問

水中ポンプ市場の現在の規模はどのくらいですか?

市場は2026年に172億1,000万米ドルに達しており、2031年には281億6,000万米ドルに達する予測です。

水中ポンプ市場で最も急速に成長しているセグメントはどれですか?

水道・下水道事業者がCAGR 11.05%で拡大しており、他の最終ユーザーグループを上回っています。

なぜ電動駆動システムはこれほど支配的なのですか?

電動ドライブは系統の信頼性、再生可能エネルギーの統合、可変速電子機器により77.65%のシェアを保持しており、油圧式やディーゼル式の代替品に比べて運転コストを低減しています。

洪水制御への支出は需要にどのような影響を与えますか?

英国の26億5,000万ポンドのプログラムなどの気候変動による投資は大容量ポンプを必要としており、予測期間において大型軸流モデルの受注を押し上げます。

最も高い成長潜在力を持つ地域はどこですか?

アジア太平洋は39.62%のシェアとCAGR 11.44%でリードしており、都市インフラの加速と灌漑電化プロジェクトによるものです。

市場拡大を遅らせる可能性のある抑制要因は何ですか?

浅い揚程でのライフサイクルエネルギーコストの高さと、熟練したダウンホール技術者の不足が、効率改善と自動化がギャップを埋めない限り普及を抑制する可能性があります。

最終更新日: