ポンプ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

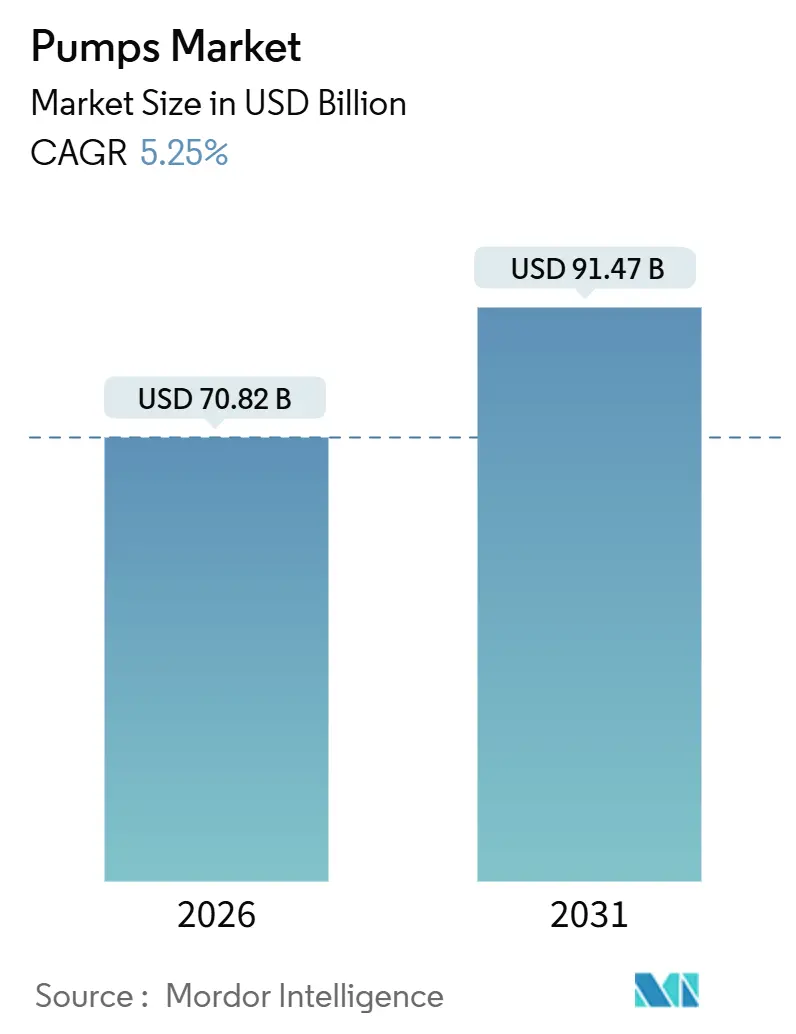

| 市場規模 (2026) | 70.82 十億米ドル |

| 市場規模 (2031) | 91.47 十億米ドル |

| 成長率 (2026 - 2031) | 5.25% CAGR |

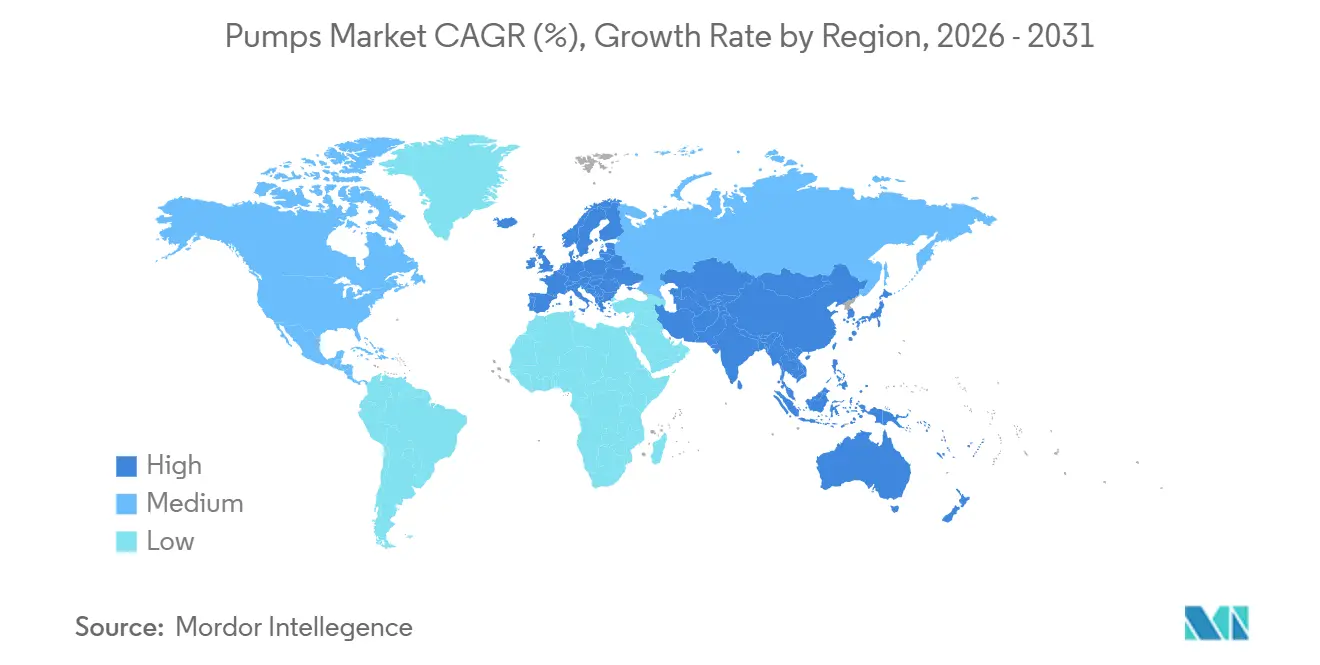

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポンプ市場分析

ポンプ市場規模は2026年に707億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 5.25%で成長し、2031年までに914億7,000万米ドルに達すると予測されています。

地方自治体の水道システムへの継続的な支出、中東・北アフリカおよびアジア太平洋全域における海水淡水化への設備投資(CAPEX)の拡大、欧州における三次廃水処理に関する規制圧力が、ユニット販売量を下支えしています。同時に、オフグリッド灌漑向け太陽光発電システムや、バイオプロセッシングにおける磁気駆動シールレス設計の段階的な普及が、競争環境を塗り替えつつあります。中国メーカーは標準的な遠心式ラインでマージンを圧縮し続けており、欧米の既存企業はエンジニアード・トゥ・オーダーのニッチ分野とデジタルサービスの付加価値に注力せざるを得ない状況です。原材料価格の変動、特にニッケル連動型二相ステンレス鋼は、中堅組立メーカーにとって主要な収益圧迫要因であり続けており、OECD諸国における石炭火力発電の廃止は循環ポンプの更新需要を抑制しています。こうした相反する動向の中でも、ポンプ市場は海水淡水化、シェールの中流部門への追加投資、大型・高信頼性ユニットを必要とする地域冷暖房プロジェクトを背景に、中一桁台の成長見通しを維持しています。

主要レポートのポイント

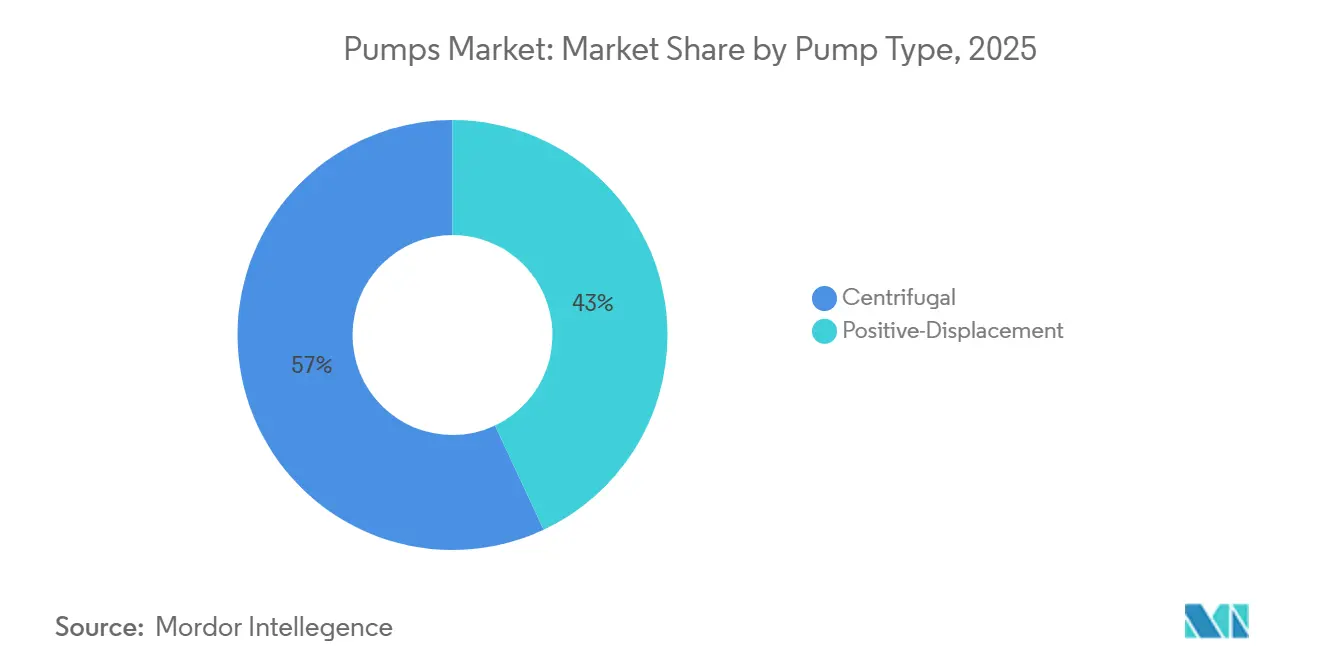

- ポンプタイプ別では、遠心式設計がポンプ市場シェアにおける2025年売上高の56.97%を占め、2031年にかけてCAGR 6.00%で成長すると予測されています。

- 駆動技術別では、電動モーターの設置が2025年のポンプ市場規模の74.90%を占め、太陽光およびその他の再生可能エネルギーが2031年にかけて最高のCAGR 9.30%を記録しました。

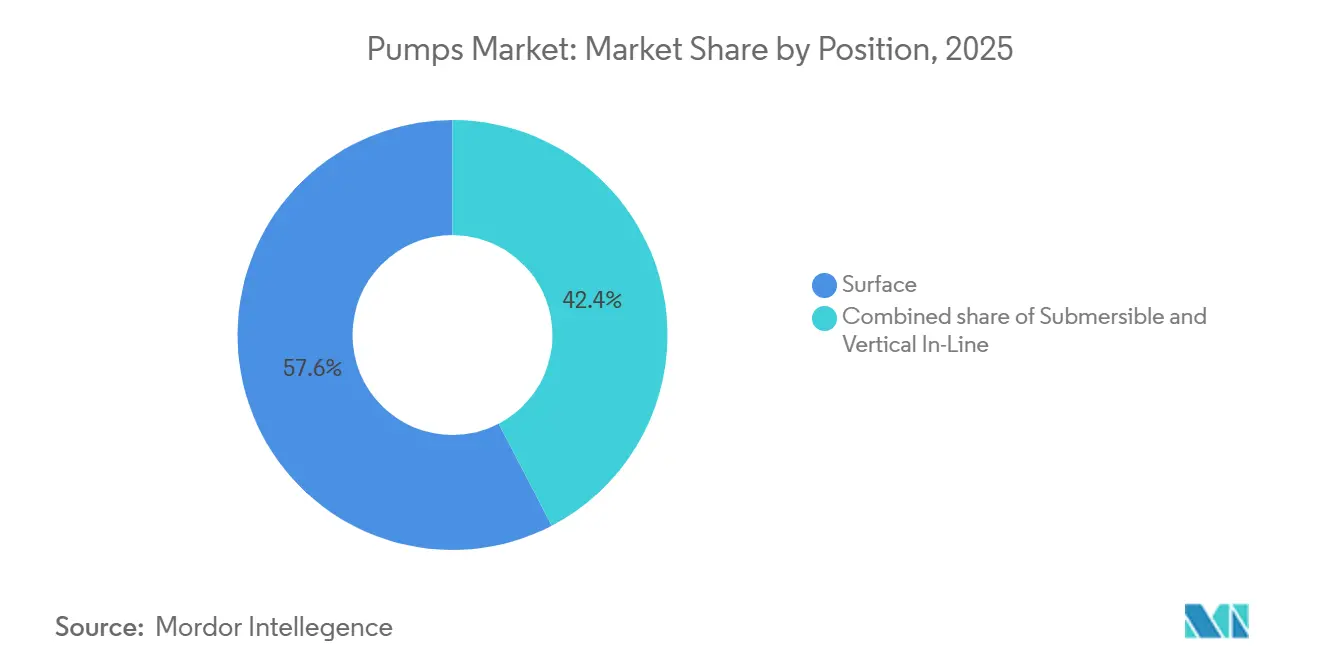

- 設置位置別では、地上式ポンプが2025年のポンプ市場シェアの57.63%を占め、水中式が2031年にかけて最速のCAGR 8.30%を記録する見込みです。

- 用途別では、上下水道が2025年のポンプ市場規模の52.11%を占め、2031年にかけて5.85%で成長する見込みです。

- 地域別では、アジア太平洋が2025年売上高の53.27%を生み出し、全地域の中で最速となるCAGR 5.90%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポンプ市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中東・北アフリカおよびアジア太平洋全域における海水淡水化プロジェクトへのCAPEXの拡大 | 1.2% | 中東・北アフリカのコア地域(サウジアラビア、UAE、カタール)、アジア太平洋(インド、中国沿岸部) | 中期(2~4年) |

| 欧州および北米における厳格な廃水再利用義務 | 0.9% | EU-27、英国、米国、カナダ | 短期(2年以内) |

| 米国メキシコ湾およびブラジルにおけるシェールおよび深海石油・ガスプロジェクトの急速な拡大 | 0.8% | 米国(メキシコ湾、パーミアン盆地)、ブラジル(サントス盆地プレソルト) | 長期(4年以上) |

| 北欧諸国および中東における地域冷暖房設備の急増 | 0.7% | 北欧諸国(スウェーデン、デンマーク、フィンランド)、中東(UAE、カタール、サウジアラビア) | 中期(2~4年) |

| インドおよびアフリカにおける農業灌漑の電化(太陽光ポンプ) | 0.7% | インド(ラジャスタン州、グジャラート州、マハラシュトラ州)、サハラ以南アフリカ(ケニア、エチオピア、ナイジェリア) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中東・北アフリカおよびアジア太平洋全域における海水淡水化プロジェクトへのCAPEXの拡大

サウジアラビアの国家水戦略は、2030年までに逆浸透膜容量に130億米ドルを投じる方針を示しており、塩化物応力腐食割れに耐性を持つ二相ステンレス鋼内部部品を備えた高圧遠心式ユニットの需要を前倒しで喚起しています。UAEのアブダビ水電力局は2025年3月、タウィーラRO-3プラントに関する11億米ドルの契約を締結し、各1,200 m³/hの多段遠心ポンプ12台を仕様として指定しました。インドのジャル・ジーワン・ミッションは2025~26年度に沿岸部の海水淡水化パイロット事業向けに6兆ルピー(72億米ドル)を充当し、ライフサイクルポンプコストを最大30%削減するエネルギー回収装置の採用を義務付けています。中国の第14次五カ年計画は2027年までに1日あたり290万m³の海水淡水化能力を追加し、公益事業者はISO 9001およびAPI 610規格に基づいてポンプOEMの事前資格審査を実施しています。10万m³/日のモジュールごとに8~12台の供給ポンプと対応する塩水循環ユニットが必要となり、遠心式ラインの近期受注を押し上げています。

欧州および北米における厳格な廃水再利用義務

EUの改正都市廃水処理指令は、2030年12月までに人口換算1万人超の都市に三次処理を義務付けており、6,200施設がサイトあたり4~6台の可変周波数駆動ポンプを追加設置する改修を迫られています。[1]欧州委員会、「都市廃水処理指令改正」、europa.euカリフォルニア州では、2023年の水資源強靭化ポートフォリオが2030年までに再生水利用率30%を目標とし、膜圧力損失を補うブースターポンプを組み込んだ処理施設の改修に28億米ドルを投じています。米国の保留中のPFAS規制は、1万2,000の公共システムに粒状活性炭処理設備に連結した新たなポンプ段の設置を強いることになります。公益事業者は耐食性合金とIE3以上のモーター効率を提供するOEMを優先しており、短期的な受注フローを加速させています。

米国メキシコ湾およびブラジルにおけるシェールおよび深海石油・ガスプロジェクトの急速な拡大

米国メキシコ湾の産出量は2027年までに日量210万バレルに達する見込みであり、1万psi認定の電動水中ポンプへの需要が高まっています。[2]米国エネルギー情報局、「メキシコ湾石油生産予測」、eia.govペトロブラスは2029年までのプレソルト開発に1,020億米ドルを配分しており、各開発案件では原油移送と海水注入のためにAPI 610遠心ポンプが30~40台必要となります。陸上では、パーミアンの中流事業者が気液比90%超に対応する多相ポンプを導入しており、Baker Hughesでは前年比22%増の受注を記録しています。プロジェクトのリードタイムが長いため視認性は高まりますが、最終投資決定を遅らせる可能性のある商品価格の変動リスクにOEMはさらされています。

北欧諸国および中東における地域冷暖房設備の急増

ドバイは2030年までに地域冷房120万冷凍トンを目標とし、各チラープラントは3,000 m³/hの流量に対応した600~1,200 kWの循環ポンプを使用しています。スウェーデンの地域暖房普及率は2025年までに住宅の91%に達し、エネルギー使用量を15~20%削減する可変速ポンプへの改修を促しています。Grundfosは2025年6月、ヘルシンキの1,400 kmネットワーク全体に240台のIoT対応ポンプを供給する1,800万ユーロの受注を獲得しました。カタールのルサイルプラントは、20万人の住民にサービスを提供するため、各450 kWの垂直インライン式ポンプ16台を採用しています。EUエコデザイン規制やASHRAE 90.1などの規制が固定速度ユニットを段階的に廃止しており、高効率モデルの成長を確実なものにしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ニッケルおよびステンレス鋼価格の変動による部品表(BoM)コストの上昇 | -0.6% | 世界全体、特に欧州および北米で顕著 | 短期(2年以内) |

| 低コスト中国メーカーの増殖によるマージン圧縮 | -0.5% | 世界全体、特にアジア太平洋および中東の地方自治体セグメントで顕著 | 中期(2~4年) |

| OECD諸国における石炭火力発電パイプラインの縮小による循環ポンプ需要の抑制 | -0.4% | OECD諸国(ドイツ、英国、米国、日本) | 長期(4年以上) |

| 地方自治体の長い更新サイクル(15~20年)による年間販売の制限 | -0.3% | 北米、西欧、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ニッケルおよびステンレス鋼価格の変動による部品表(BoM)コストの上昇

ニッケルのスポット価格は2025年第1四半期に18%上昇した後、年末までに9%下落し、欧州の製鉄所における二相ステンレス鋼のサーチャージを7~11%押し上げました。[3]ロンドン金属取引所、「ニッケル価格ダッシュボード」、lme.comニッケル価格が10%変動すると、インペラーおよびケーシングのコストが4~6%上昇し、中堅OEMの設備マージンを150~200ベーシスポイント圧縮します。Flowserveは長期サイクル受注にエスカレーション条項を設けているにもかかわらず、2024年に4,200万米ドルの材料インフレによる逆風を記録しました。ヘッジプログラムを持たない中小アジアメーカーは、塩化物環境や酸性ガス環境では材料代替が限られるため、より深刻なマージン悪化に直面しています。入札有効期間は短縮されており、一部の請負業者はリスク軽減のためにオーナー支給材料を主張しています。

低コスト中国メーカーの増殖によるマージン圧縮

Leo、Shimge、CNPを含む中国ブランドは現在、世界の地方自治体および軽工業向け販売量の15~20%を占め、API 610同等ユニットを欧米の定価の60~70%で提供し、24カ月の支払い条件を延長しています。Xylemは2024年第3四半期の決算説明会で、積極的な価格設定によりインドネシアおよびフィリピンでの入札を失ったと述べました。Grundfosはこれに対応し、2024年に部品表コストを15~20%削減する低価格ラインを投入しました。エンジニアード・トゥ・オーダーの石油化学および海底ポンプは冶金トレーサビリティと複数年のサービス契約によって保護されていますが、中国の参入企業は高温・高圧モデルの研究開発に利益を再投資しており、2027年以降にこのバッファーを侵食する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:遠心式の優位性が設置基盤を支える

遠心式設計は2025年のポンプ市場売上高の56.97%を占め、海水淡水化モジュール、地方自治体の改修、HVACの改修を背景に予測CAGRは6.00%となる見込みです。サウジアラビアのラス・アル・ハイル施設だけで、各1,800 m³/hの多段遠心ポンプ18台が稼働しており、高流量・中程度揚程の用途において遠心式フレームが持つスケールメリットが際立っています。[4]Sulzer AG、「ラス・アル・ハイル海水淡水化参照事例」、sulzer.com成熟したサプライチェーン、ANSI B73.1およびISO 2858に基づく標準化されたフットプリント、広範なアフターマーケットネットワークにより、ポジティブディスプレースメント式に比べてライフサイクルコストを20~30%削減できます。プログレッシブキャビティ式、ダイアフラム式、ギア式ポンプが残りの市場を形成しており、自吸式またはせん断に敏感な流体の取り扱いが不可欠な粘性流体および計量用途において、安定しているものの限定的な成長を遂げています。

ポジティブディスプレースメント式モデルは、製薬、乳製品、重質油移送において確固たる地位を維持しています。米国FDAの2024年連続バイオロジクス製造に関するガイダンスは、交差汚染リスクを排除するシングルユース・ダイアフラムポンプへの施設転換を促しています。カナダのアサバスカ地域では、高粘度下で停止する遠心式ユニットに代わり、1万センチポアズの原油を揚水できるスクリューポンプが採用されています。しかし、遠心式ユニットは、モジュール設計、低い資本集約度、容易な現場保守により、上下水道およびHVACのポンプ市場規模において引き続き主導的地位を占めるでしょう。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

駆動技術別:電動モーターが主導し、太陽光が急成長

電動モーターは2025年の設置台数の74.90%を占め、IE3およびIE4効率義務が欧州および北米全域での改修を加速させる中、そのシェアはわずかに低下するにとどまると予測されています。誘導モーターと統合された可変周波数ドライブは、ポンプ速度をリアルタイム需要に合わせることで、エネルギー消費量を20~30%削減できます。ディーゼルおよびガスエンジンは現在、主に遠隔地または緊急用途に使用されており、56 kW超ではTier 4 FinalおよびStage V排気規制への適合により後処理コストが8,000~15,000米ドル追加されます。

一方、太陽光駆動構成は2025年販売量のわずか6.50%を占めるに過ぎませんが、CAGR 9.30%で最も急速に拡大しています。インドのPM-KUSUMの補助金はすでに180万システムを普及させ、農家の回収期間を4年に短縮しました。ケニア、エチオピア、ナイジェリアにおけるモバイルマネーを活用した従量課金モデルは、資本コストを24~36カ月に分散させ、小規模農家の初期費用の障壁を取り除いています。プレミアム端では、磁気駆動シールレスポンプがライフサイエンスおよびファインケミカルプラントで採用されており、ゼロ漏洩が定価の40~50%高いコストを上回る価値を持ちます。Flowserveは2024年にこうしたユニットの受注が12%増加したと報告しています。駆動技術の分布は結果として二極化しており、系統連系電動モーターが都市産業で確固たる地位を維持し、太陽光がオフグリッドの農地を拡大し、磁気駆動バリアントが高付加価値の無菌移送ニッチを守っています。

設置位置別:地上式ポンプが優勢、水中式が深海で台頭

地上設置型ポンプは2025年のポンプ市場出荷量の57.63%を供給しており、地方自治体のプラントおよびHVACループにおける保守の容易さと低い設備投資コストが評価されています。水平分割ケース型ポンプは、技術者が配管を乱すことなくインペラーを交換でき、停止時間を6時間以内に抑えられるため、水道事業の幹線で主流となっています。エンドサクション型モデルは、コンパクトなフットプリントがわずかな効率向上を上回る30 kW未満のビルサービス設備の大部分を占めています。

水中式ユニットは2025年需要の28.07%を占め、ブラジルおよび米国メキシコ湾の深海プロジェクトが成熟し、地方自治体のリフトステーションが騒音低減を優先する中、2031年にかけてCAGR 8.30%で成長する見込みです。ペトロブラスは2029年までに1万psiの坑内用途に対応した電動水中ポンプ240台を設置する計画です。Xylemの閉塞防止型汚水モデルは、都市部のリフトステーションにおける平均サービス間隔を36カ月に延長しています。垂直インライン式ユニットは床面積が制約される場所で有用性を維持していますが、OECD諸国における石炭廃止により火力発電設備での設置基盤が縮小しています。設置位置の分布は、保守アクセス、エネルギー効率、使用深度のバランスを反映しており、吸い込み揚程の損失や騒音制限が意思決定の基準となる場所では水中式が伸びています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:上下水道が需要を支える

上下水道プロジェクトは2025年のポンプ市場売上高の52.11%を占め、北米における老朽化した幹線と欧州全域での三次処理義務を背景に、CAGR 5.85%で成長する見込みです。米国水道協会は、2040年までの米国の公益事業設備投資需要を1兆米ドルと試算しており、そのうちポンプが約10%を占めます。EUの海水淡水化推進の下で追加される各逆浸透膜トレインには、60バールの供給ポンプが8台以上必要となり、遠心式の安定した受注フローを確保しています。一方、化学・石油化学サイトは中国および中東でのエチレン供給過剰による最終投資決定の遅延が見られ、上昇余地はCAGR 4.90%に限定されています。

HVACおよびビルサービスは2025年売上高の11.20%を占め、ドバイ、ドーハ、リヤドの地域冷房とスカンジナビア全域のヒートポンプ改修を背景に5.10%で成長しています。石油・ガスは売上高の9.80%を占め、成長は海底人工揚程とシェール中流部門に傾く一方、北米では陸上掘削が後退しています。鉱業、食品・飲料、ライフサイエンスの顧客はそれぞれ小規模ながら健全なニッチを形成しており、後者はバイオロジクスプラントでのバッチ汚染を防ぐシールレス設計の恩恵を受けています。

地域分析

アジア太平洋は2025年の世界ポンプ市場売上高の53.27%を占め、2031年にかけてCAGR 5.90%で成長すると予測されています。インドのジャル・ジーワン・ミッションだけで、250万~300万台の水中ボアホールポンプと高架貯水槽向けの80万台のブースターが必要であり、PM-KUSUMは350万人の小規模農家向け太陽光セットを補助しています。中国は2027年までに天津、青島、大連で1日あたり約300万m³の海水淡水化能力を追加します。東南アジアの製造業成長率8.3%がベトナムとタイでの産業プロセス需要を刺激しています。

欧州は2025年売上高の21.40%を占め、CAGR 4.70%で成長しています。都市廃水指令に基づく三次処理改修が6,200施設に影響を与える一方、スウェーデンとデンマーク全域での地域暖房の脱炭素化が可変速ポンプの更新を促しています。石炭廃止によりボイラー給水の更新需要が一部失われますが、テムズ・ウォーターの55億米ドルのタイドウェイ・トンネルは2027年までに大型ユニット36台を必要とします。

北米は2025年売上高の14.60%を占め、CAGR 4.90%で拡大すると予測されています。深海開発、特にシェルのホエールプロジェクトとBPのマッド・ドッグ2が水中ポンプの受注を確保する一方、カリフォルニア州の再生水義務が三次処理改修を促進しています。カナダの重質油セグメントはプログレッシブキャビティポンプに依存しており、失われた石炭火力循環需要を補っています。

南米は2025年売上高の6.30%を占め、ブラジルのプレソルトプロジェクトとチリの銅鉱山拡張を背景に5.60%で成長しました。中東・アフリカは2025年価値の4.43%を占め、海水淡水化CAPEXとケニア、エチオピア、ナイジェリアでの太陽光ポンプの普及を背景にCAGR 6.10%で上回る成長を遂げています。

競合環境

上位5社であるFlowserve、Grundfos、Xylem、KSB、Sulzerは、世界売上高の合計約30~35%を占めており、ポンプ市場における中程度の分散を示しています。欧米の主要企業は、特殊冶金、API 610適合、デジタルパフォーマンス保証を必要とするエンジニアード・トゥ・オーダーのニッチ分野へと移行しています。Flowserveは2024年の報告書で、バイオプロセッシング向け磁気駆動ポンプの受注が前年比12%増加したと報告しました。Leo Group、Shimge、CNPなどの中国の競合企業は、欧米の定価より20~30%低い価格設定と同等の保証期間を提示することで、地方自治体および軽工業の入札において最大20%のシェアを獲得しています。マージンを守るため、Grundfosは2024年に低価格ラインを投入し、2026年までに年間120万台を生産する12万m²のインド工場に2億5,000万ユーロを投資しました。

デジタル化は今や必須条件となっています。Grundfos iSOLUTIONSは18万台の接続ポンプからリアルタイムデータをクラウドに送信し、計画外のダウンタイムを25~30%削減しています。Xylem Vueは120万の計量エンドポイントを監視し、資産寿命を15~20%延ばす分析情報を提供しています。中小の地域メーカーは同等のプラットフォームへの資金調達に苦労しており、パートナーシップや統合を模索する可能性があります。バリューチェーンの新規参入者には、ハードウェアとサービスを分離するアフリカの従量課金型太陽光ファイナンサーや、チタン製インペラーを印刷してリードタイムを60%短縮する積層造形スタートアップが含まれます。

この環境において、遠隔採掘向けハイブリッド太陽光・ディーゼルパッケージ、地域暖房における予知保全のためのデジタルツイン、島嶼部の公益事業向けモジュール式海水淡水化スキッドがホワイトスペースの機会を代表しています。逆に、標準化された水道配水ポンプはコモディティ価格に直面しており、中国からの輸入品は95%の納期遵守率を達成しています。中期的には、純粋な生産能力よりもソフトウェアまたは材料科学の能力を中心としたM&Aが予想されます。

ポンプ業界リーダー

Flowserve Corporation

Grundfos Holding A/S

KSB SE & Co. KGaA

Sulzer Ltd.

Xylem Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:AAONは、5°F(約-15℃)での全能力暖房が可能なアルファクラスECO、PRO、EXTREMEの空気熱源ヒートポンプを発表し、可変流量循環セットへの新たな需要を創出しました。

- 2025年3月:Honeywellは、エネルギー・サステナビリティソリューション部門を強化するため、Sundyneの22億米ドルの買収を完了しました。

- 2025年1月:Liberty EnergyとCumminsは、水圧破砕ポンプフリート向けに設計された可変速天然ガスエンジンを共同開発するパートナーシップを締結し、2025年半ばの展開を目指しています。

- 2024年12月:住友商事がPT Resource Equipment Indonesiaを買収し、大型鉱山排水ポンプのレンタルフリートを拡大しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、世界のポンプ市場を、産業、地方自治体、農業、ビルサービス、エネルギー顧客に世界規模で供給される初回販売の遠心式およびポジティブディスプレースメント式ポンプ(完成ユニットのみ)から生み出される価値として定義しています。専用の医療用輸液、マイクロ流体、および0.5馬力未満のHVAC循環装置は、別個のニッチとして扱われ、計算の対象外としています。

調査範囲の除外:アフターマーケットのスペアパーツ、レンタルフリート、および完成したHVAC循環装置としてのみ販売されるポンプ・モーターパッケージは、同一条件での比較可能性を維持するために除外されています。

セグメンテーションの概要

- ポンプタイプ別

- 遠心式

- ポジティブディスプレースメント式

- 駆動技術別

- 電動モーター

- ディーゼル/ガスエンジン

- 太陽光/再生可能エネルギー

- 磁気駆動/シールレス

- 設置位置別

- 地上式

- 水中式

- 垂直インライン式

- 用途別

- 上下水道

- 化学・石油化学

- HVACおよびビルサービス

- 石油・ガス(上流、中流、下流)

- 食品・飲料

- 鉱業・金属

- 発電(火力、原子力、再生可能エネルギー)

- 製薬・バイオテクノロジー

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- トルコ

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- カタール

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

OEMのポンプ設計エンジニア、EPC企業の調達マネージャー、アジア太平洋および湾岸地域の水道事業資産責任者、地域ディストリビューターとのインタビューを実施しています。これらの対話は、デスクベースの仮定を検証し、流量クラス別の典型的な価格帯を明らかにし、数字だけでは明らかにできない採用障壁を浮き彫りにします。

デスクリサーチ

国連コムトレードの出荷記録、水力学研究所の統計年鑑、米国地質調査所の鉱物フロー表、ユーロスタットのPRODCOM生産統計、中国一般機械工業協会などの業界団体のブリーフィングなど、公開されている基礎資料から調査を開始します。年次報告書、10-K、投資家向け資料はセグメント別売上高の内訳を提供し、技術誌は新興の効率義務に光を当てます。アナリストはまた、企業財務向けのD&B Hooversや取引フロー向けのDow Jones Factiva等の有料リソースも活用し、市場シェアシグナルを相互確認しています。このリストは例示的なものであり、多くの追加ソースが証拠プールに貢献しています。

市場規模の算定と予測

国内生産に純貿易量を加えたトップダウンの構築を採用し、主要メーカーの引用売上高の選択的なボトムアップ集計によって妥当性を確認しています。モデルを形成する主要変数には、地方自治体の水インフラ設備投資、稼働中のロータリーリグ数、世界の工業生産指数、平均販売価格の動向、再生可能エネルギー駆動ポンプの普及率、5年間の更新サイクルが含まれます。これらの促進要因に連動した多変量回帰が予測を生成し、シナリオ分析が商品価格と政策変更の変動を捉えます。ボトムアップのギャップが生じる場合は、現地インタビューからの単価ベンチマークを保守的に適用します。

データ検証と更新サイクル

アウトプットは異常値チェック、ピアレビュー、シニアアナリストの承認を経ます。モデルは毎年更新され、大型インフラ法案や大型合併など重大なイベントがベースラインを歪める場合には中間更新を実施します。最終検証は公開直前に行われ、クライアントが最新の見解を受け取れるようにしています。

Mordorのポンプ市場ベースラインが信頼できる理由

公開されている推計は、企業がポンプクラス、地理的構成、更新リズムを異なる方法で選択するため、しばしば乖離します。

主要なギャップ要因には、農業用太陽光セットを省略した狭い調査範囲、過度に楽観的な平均販売価格の上昇、または2024年の投入コスト低下を見逃す不定期な更新が含まれます。Mordorのページはすべての主流ポンプアーキテクチャをカバーし、ディストリビューターと検証した価格曲線を適用し、毎年仮定をリセットすることで、2025年の数値を精確に保っています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 682億7,000万米ドル(2025年) | ||

| 613億2,000万米ドル(2024年) | グローバルコンサルタントA | 農業用太陽光セットを除外し、隔年更新を使用 |

| 596億5,000万米ドル(2024年) | 業界出版社B | 主に税関コードに依存し、一次検証が限定的 |

これらの対比は、当社の厳格な調査範囲の選択と毎年の再調整が、意思決定者に明確な変数と再現可能なステップに遡ることができる、バランスのとれた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

世界のポンプ市場の現在の規模はどのくらいですか?

ポンプ市場規模は2026年に707億2,000万米ドルに達しました。

ポンプ市場はどのくらいの速さで成長すると予測されていますか?

売上高はCAGR 5.25%で成長し、2031年までに914億7,000万米ドルに達すると予測されています。

ポンプの需要をリードしている地域はどこですか?

アジア太平洋は、海水淡水化の建設ラッシュと産業拡大を背景に、2025年売上高の53.27%を生み出しました。

最大の市場シェアを持つポンプタイプはどれですか?

遠心式モデルが2025年売上高の56.97%を占めました。

太陽光発電ポンプが急速に成長している理由は何ですか?

インドのPM-KUSUMなどの補助金やアフリカにおけるモバイルマネーを活用した融資が所有コストを削減し、太陽光駆動のCAGR 9.30%を促進しています。

最終更新日: