ポリイソブチレン(PIB)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

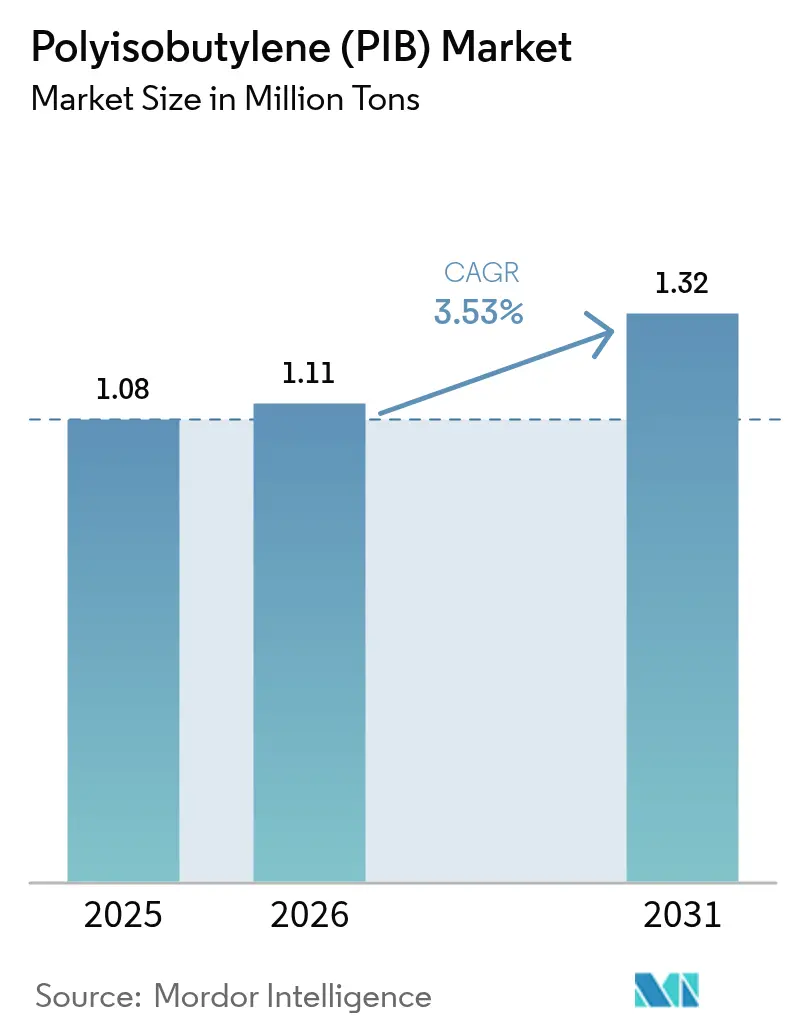

| 市場取引高 (2026) | 1.11 百万トン |

| 市場取引高 (2031) | 1.32 百万トン |

| 成長率 (2026 - 2031) | 3.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリイソブチレン(PIB)市場分析

ポリイソブチレン市場規模は2025年に108万トンと評価され、2026年の111万トンから2031年には132万トンに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は3.53%です。低粘度エンジンオイルに対する規制圧力、チューブレスラジアルタイヤへの移行、建設用接着剤の需要増加が相まって需要の勢いを強化しています。生産者は、厳格な燃費・排出・耐久性目標を満たす高反応性グレードおよび中分子量グレードに資本を投入しています。アジア太平洋が設備増強をリードする一方、中東は安価なエタンおよびブタン原料を活用して輸出拠点としての地位を確立しています。競争上の重点は、純粋な数量拡大よりも、耐酸化性化学、電池バインダー機能、水系分散体による差別化へと傾いており、原料価格の変動や価格競争に対してマージンを緩衝しています。

主要レポートのポイント

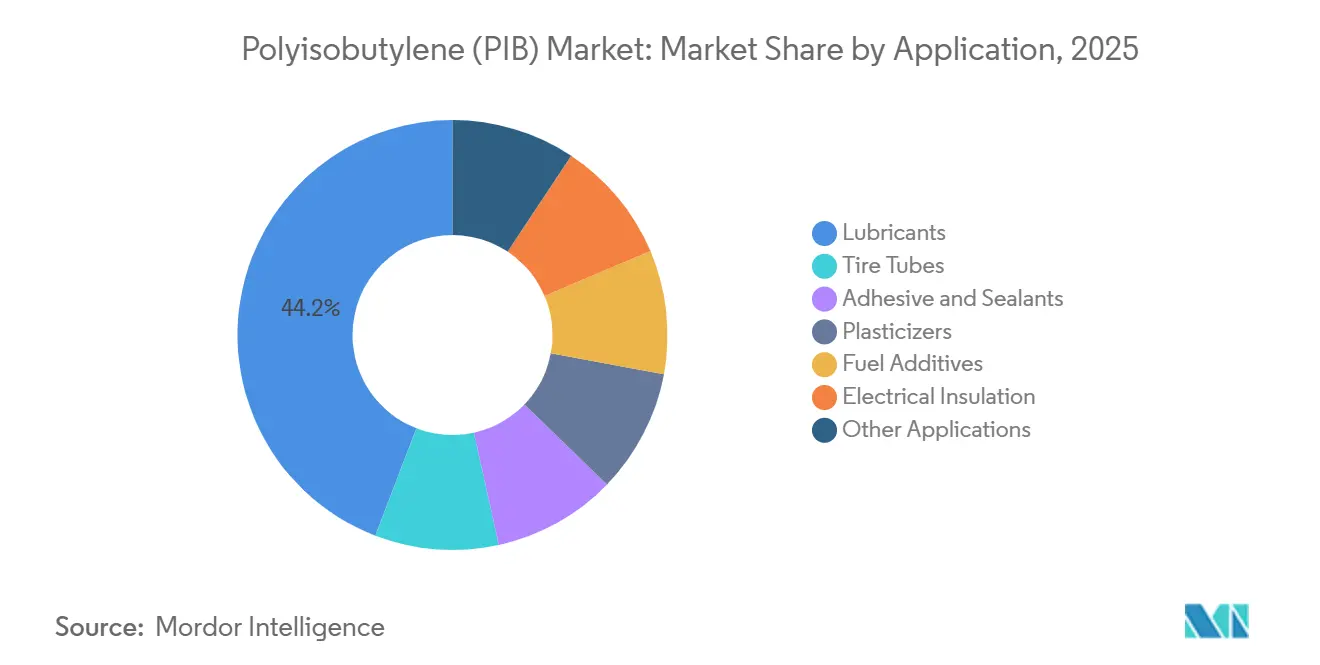

- 用途別では、潤滑油が2025年のポリイソブチレン市場シェアの44.16%をリードし、2031年にかけて年平均成長率3.78%で拡大する見込みです。

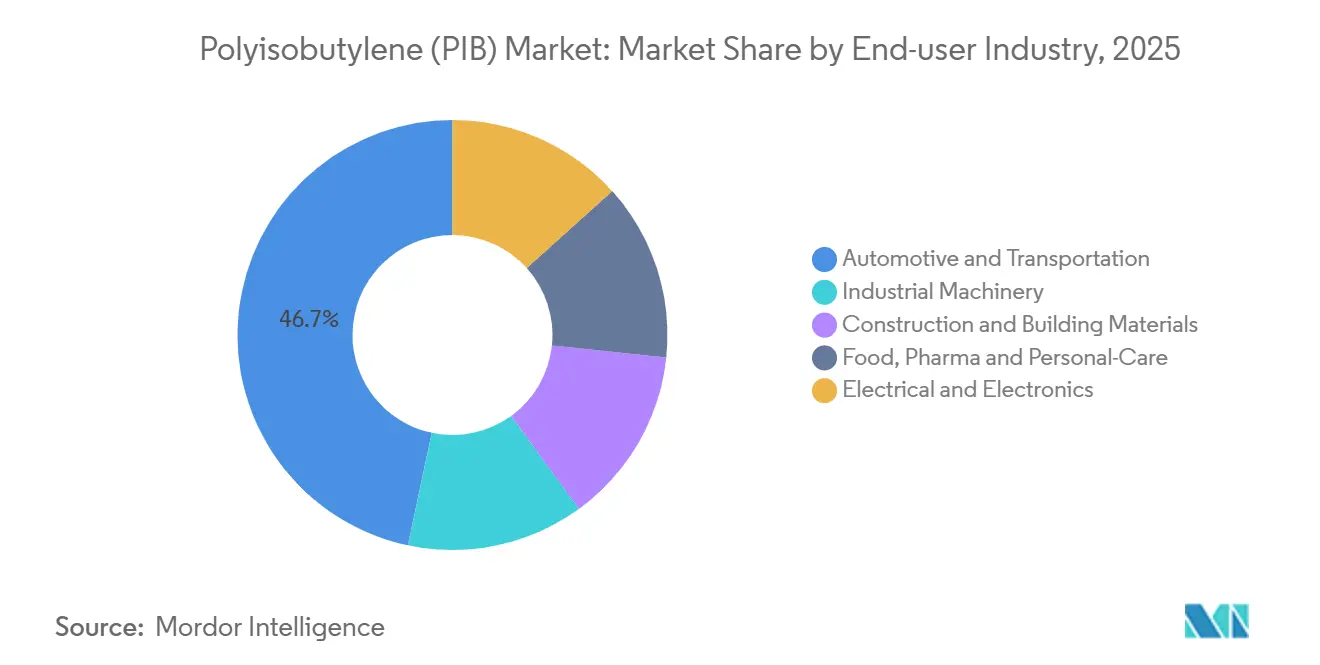

- 最終用途産業別では、自動車・輸送が2025年のポリイソブチレン市場規模の46.67%を占め、2031年にかけて年平均成長率3.89%で成長する見込みです。

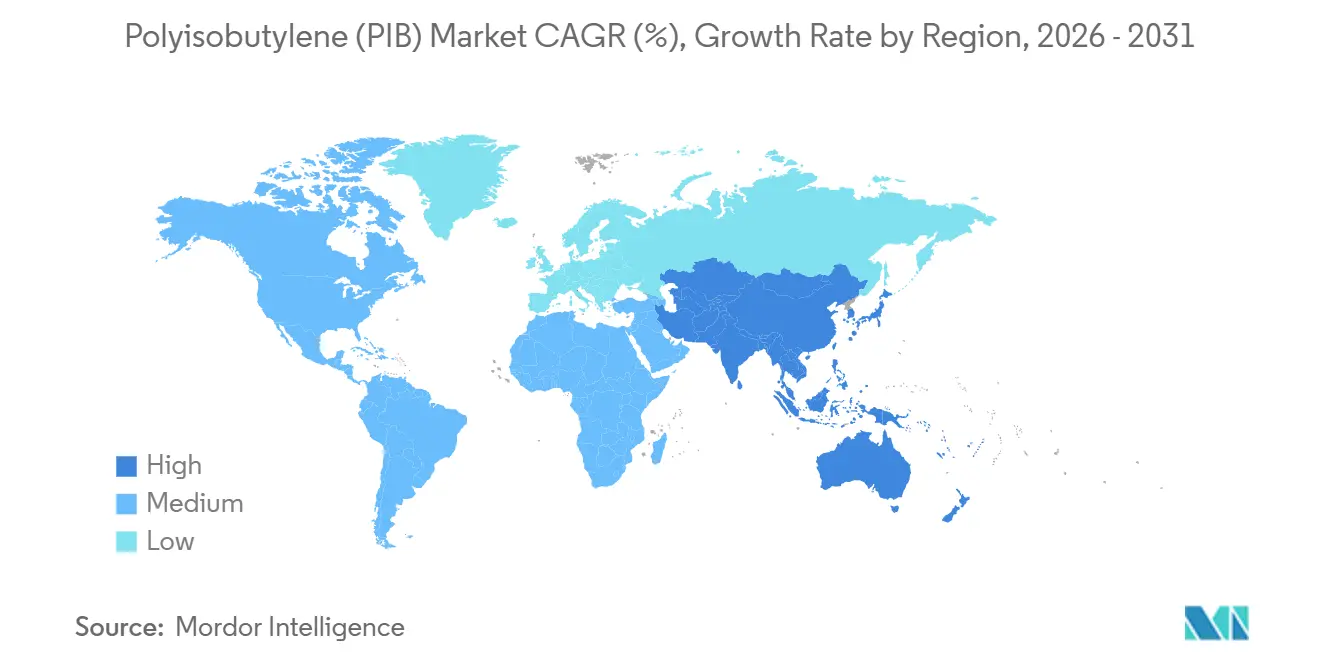

- 地域別では、アジア太平洋が2025年のポリイソブチレン市場規模の39.42%を占め、2031年にかけて年平均成長率4.12%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のポリイソブチレン(PIB)市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 接着剤およびシーラントからの需要増加 | +0.8% | アジア太平洋の建設および北米の自動車アフターマーケットに集中するグローバル市場 | 中期(2〜4年) |

| タイヤインナーライナーおよびチューブレスコンパウンドでの使用増加 | +1.0% | アジア太平洋(中国・インドのタイヤ生産)、北米のOEMフリート | 中期(2〜4年) |

| 次世代潤滑油における粘度調整剤としての役割拡大 | +0.9% | 規制主導の再調合が進む北米および欧州をリードとするグローバル市場 | 長期(4年以上) |

| 燃料・潤滑油添加剤向け高反応性PIBへのシフト | +0.6% | 北米、欧州、日本(厳格な排出基準) | 長期(4年以上) |

| PIBバリアフィルムを必要とする水素インフラ用ガスケットおよびシール | +0.2% | 欧州(水素回廊)、日本、韓国(国家水素戦略) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

接着剤およびシーラントからの需要増加

建設用およびアフターマーケット用接着剤は、水分・ガスバリア性能がポリウレタンやアクリル代替品を上回るため、ポリイソブチレンの採用が増加しています。H.B. Fullerの中分子量グレードを使用した断熱ガラスシーラントは、EN 1279熱サイクル試験において25年以上のエッジシール耐久性を達成しており、欧州の厳格な建築エネルギー基準に適合しています。感圧テープメーカーは低分子量PIBと粘着付与剤をブレンドし、湿潤なアジア気候における包装および自動車トリム要件を満たす20 N/25 mm以上の剥離強度を確保しています。ISO 11600およびISO 9047への適合は、中国・インドのコンバーターに国際調達チャネルを開放し、性能を損なうことなく国内販売を超えた展開を可能にしています。ポリイソブチレン市場は、新築における数量増加と長寿命シーラントのプレミアム価格設定の両面から恩恵を受けています。浙江省および広東省での設備投資はこの需要の波に合わせて計画されており、世界出荷量におけるアジア太平洋のシェアを拡大しています。

タイヤインナーライナーおよびチューブレスコンパウンドでの使用増加

タイヤメーカーは従来のブチルインナーライナーをハロブチル・PIBブレンドに置き換えており、空気透過率を30〜40%低下させ、空気圧保持間隔を延長し、燃費規制を満たすための転がり抵抗を低減しています。ExxonMobilのExxpro™エラストマーファミリーは20×10⁻¹²cm³ cm/(cm² s cmHg)以下の透過係数を達成しており、現在は電気自動車タイヤのベースラインとなっています。Goodyearの2024年の申請では低温柔軟性の向上が追加され、−40℃以下でのライナー完全性が維持されています。中国のGB/T 29042ラベリングおよびインドの22%のタイヤ輸出急増がアジア太平洋の数量成長を支え、東南アジアの新規参入企業はDaelimおよびENEOSから技術をライセンスしてOEMフリートに供給しています。その結果、タイヤ配合はポリイソブチレン市場に新たな勢いをもたらし、数量成長が車両電動化トレンドに追いつくことを確実にしています。

次世代潤滑油における粘度調整剤としての役割拡大

エンジンオイル配合者は、ターボチャージャー付きガソリン直噴エンジンにおける機械的せん断に耐える粘度調整のために高分子量PIB(10,000〜50,000)へのシフトを進めています。LubrizolのPIBSI分散剤は、API SPおよびILSAC GF-6オイル全体で粘度指数150以上を維持し、スラッジおよびワニス堆積を抑制しています。Chevron OroniteのCOLOA 15500塩素フリーラインはカリフォルニア州のより安全な消費者製品規制を満たしており、より厳格な添加剤管理を示しています。米国のCAFE基準および日本のJASO GLV-1プロトコルが義務付ける0W-16および0W-20粘度グレードは、配合者が燃費とエンジン耐久性のバランスを取る中でPIB消費量を増加させています。産業用途も同様の傾向をたどっており、PIBを組み込んだ風力タービンギアボックス用潤滑油はオイル交換間隔を5年以上に延長し、洋上風力のメンテナンス経済性を支えています。このドライバーはポリイソブチレン市場の長期的な柱を確保しています。

燃料・潤滑油添加剤向け高反応性PIBへのシフト

ビニリデン含有量75%以上の高反応性PIB(HR-PIB)は、IKAテストでインジェクタークリーン度評価9.5以上を達成する洗浄剤を可能にし、従来のPIBAベンチマークを大幅に上回っています。Daelimの麗水における65 ktから100 ktへの規模拡大およびジュバイルでの80 ktの合弁事業は、中東のコストリーダーシップを確固たるものにしています。BASFのルートヴィヒスハーフェンのデボトルネッキングは、電池バインダーおよび中粘度分散剤を対象とした分子量2,500〜10,000の材料を優先しました。TPC GroupのエポキシPIBplusバリアントは酸化安定性を向上させ、プレミアムモーターオイル配合においてポリアルファオレフィンに挑戦しています。これらの製品群は総じて性能帯域を広げ、プレミアム価格設定を確保し、ポリイソブチレン市場全体の価値プールを拡大しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料イソブチレンの価格変動 | -0.7% | ナフサクラッカーに依存する地域(欧州、北東アジア)で深刻なグローバル市場 | 短期(2年以内) |

| コスト高の安定剤を必要とする固有の紫外線不安定性 | -0.3% | 北米および欧州(屋外建設、自動車アフターマーケット) | 中期(2〜4年) |

| 溶剤系PIBシステムに対するVOCおよびREACH規制の強化 | -0.4% | 欧州(REACH施行)、カリフォルニア州(CARB規制) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料イソブチレンの価格変動

イソブチレンは主にC4精製カットおよびオンパーパスのイソブタン脱水素から得られ、PIB生産者は2024年〜2025年にかけてトン当たり800〜1,400米ドルの75%のスポット価格変動にさらされています[1]米国エネルギー情報局、「石油供給月報」、eia.gov。CO₂トン当たり80〜100ユーロの欧州連合炭素許可証は欧州のナフサクラッカーにさらなる課税をもたらし、コスト曲線をエタンリッチな中東プラントへと傾けています。オンパーパスルートは供給を安定させますが、大規模な統合サイトのみが吸収できる触媒および水素管理コストを伴います。Global BioenergiesおよびLanzaTechによるバイオルートはパイロット規模にとどまり、コストは石油化学経路の2〜3倍であり、近期の緩和を制約しています。この価格変動はポリイソブチレン産業全体のマージンを圧縮し、設備投資計画を抑制しています。

コスト高の安定剤を必要とする固有の紫外線不安定性

屋外用シーラントは、ASTM G154に基づく10年耐久性を満たすために1〜3%のヒンダードアミンまたはベンゾトリアゾール系パッケージを必要とし、完成品コストに最大1.50米ドル/kgを加算します。これらの添加剤は内分泌かく乱フラグによりREACH再登録の可能性に直面しており、さらなるコスト上昇のリスクがあります。共押出UV不透明層などの代替手段はプロセスの複雑性を増大させる一方、シリコーンのような完全UV安定化学品は価格面でPIBに挑戦しています。マージン圧縮は特に欧州および北米で深刻であり、断熱ガラスシーラントの保証期待が20年を超えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:潤滑油が成長を牽引

潤滑油は2025年の数量の44.16%を占め、ポリイソブチレン市場の最大セグメントとなっています。自動車メーカーが米国の49 mpgフリート目標達成のために0W-16および0W-20オイルを採用するにつれ、このセグメントは年平均成長率3.78%で市場全体を上回るペースで成長する見込みです。HR-PIBベースの分散剤はスラッジ制御とせん断安定性を維持し、API SPおよびILSAC GF-6への適合を確保しています。添加剤サプライヤーはPIBの飽和骨格を活用して酸化に抵抗し、洋上風力資産のエネルギー生産者に長いギアオイル交換間隔を提供しています。

一方、PIBA洗浄剤向けにHR-PIBを消費する燃料添加剤は、より小規模ながら技術集約的なセグメントにとどまっています。需要成長は、特に新車の50%以上がGDIシステムを採用している北米および欧州でのガソリン直噴普及率の向上にかかっています。接着剤およびシーラントは数量の約5分の1を占め、アジア太平洋の建設需要に牽引されていますが、欧州のVOC規制により抑制されています。チューインガムおよび医薬品クロージャーでは、FDA認可の低分子量PIBが感覚的中立性において代替不可能な存在であり続けています。ケーブルコンパウンドおよびポッティング材料などの電気絶縁用途は控えめなシェアにとどまりますが、再生可能エネルギーグリッドの拡大に伴い着実な成長を実現しています。これらのニッチ市場は総じてベースライン数量を安定させ、ポリイソブチレン市場内の利益源を多様化しています。

最終用途産業別:自動車の優位性が継続

自動車・輸送は2025年需要の46.67%を占め、ハロブチル・PIBインナーライナー、低粘度潤滑油、高粘着ウェザーストリップ接着剤に牽引されて年平均成長率3.89%で成長する見込みです。2024年に9億本のタイヤを生産したアジア太平洋がこの急増の中心地となっています。

産業機械が消費量の約4分の1を占め続いています。欧州および中国の風力タービンギアボックスはPIB強化潤滑油を採用してオイル交換サイクルを5年以上に延長し、洋上メンテナンスコストを大幅に削減しています。建設は、高密度都市部のエネルギー効率の高いグレージングに必要な長寿命シーラントを通じて段階的にシェアを拡大しています。食品・医薬品・パーソナルケアは、FDA 21 CFR 175.105に基づくPIBの生体適合性を活用した安全性重視の小規模需要を維持しています。電気・電子用途は高電圧ケーブルおよび充電ステーションの普及とともに増加し、予測期間全体にわたって安定した数量吸収を確保しています。

地域分析

アジア太平洋は2025年の数量の39.42%を占め、年平均成長率4.12%で最も急速に成長している地域です。中国の2024年上半期のタイヤ生産18%急増およびインドのコスト競争力のある特殊グレード輸出が地域リーダーシップを確固たるものにしています。日本と韓国は、グローバルな添加剤チェーンに供給するHR-PIBプラントを通じて技術的な強みを加えています。マレーシアおよびベトナムの東南アジア新規参入企業はハロブチルコンパウンドラインをライセンスしてOEM契約を獲得し、地域内競争を広げてポリイソブチレン市場のフットプリントを拡大しています。

北米はシェールガス原料の優位性を活かして拡大しています。TPC Groupのヒューストンにおけるジイソブチレン27%増強およびLubrizolのディアパークHR-PIBラインは国内外の顧客に対応しています。カナダとメキシコは米国OEMに結びついた自動車部品工場を通じて段階的な需要を加えており、カリフォルニア州のVOC規制は水系エマルジョンの早期採用を促し、製品ミックスの進化を促進しています。

欧州では、BASFのルートヴィヒスハーフェン25%拡張が自動車および電池ニッチを対象とし、INEOSのProject ONE クラッカーが2027年までに低炭素原料を提供し、地域のコスト競争力を高める可能性があります[2]INEOS、「Project ONE 進捗アップデート」、ineos.com。ただし、REACHおよびDecopaint VOC上限は接着剤配合者にハイブリッドまたは水系システムへの再設計を促しており、このシフトは近期の成長を抑制しますが、高性能適合グレードの価値を解放する可能性があります。

南米では、ブラジルの車両生産とアルゼンチンの農業機械需要が接着剤および潤滑油の購入を支えています。中東・アフリカの需要はサウジアラムコ/トタルおよびDaelimのジュバイルにおける80 kt HR-PIB合弁事業が牽引しており、同地域を低コスト輸出拠点として位置付けています。アラブ首長国連邦およびサウジアラビアの新興水素回廊もPIBベースのガスケット材料に対するニッチ需要を生み出しており、ポリイソブチレン市場における将来志向の多様化を示しています。

競合環境

ポリイソブチレン市場は中程度の集中度を示しており、上位5社—BASF、INEOS、TPC Group、Daelim、Lubrizol—が世界設備能力の約62%を支配しています。稼働率は70%前後で推移しており、スポット市場の流動性を制限し、競争を製品差別化とサービスの深化へと向けています。BASFのルートヴィヒスハーフェンのデボトルネッキング25%は電池バインダーおよび中分子量分散剤グレードを対象とし、電動モビリティ隣接分野へのピボットを示しています。TPC GroupのPIBplusはエポキシ化を導入して酸化耐性を高め、プレミアム潤滑油ブレンドにおける地位を確立し、INEOSは多様な顧客ニーズに対応するために3 cStから45,000 cStに及ぶIndopolおよびPANALANEシリーズを展開しています。

DaelimはHR-PIB技術をLubrizolおよび中東パートナーに輸出し、ライセンス主導の成長設計者としての地位を強化しています。ENEOSは日本のシールメーカーとのパートナーシップを通じて水素インフラ向けPIB-FKMハイブリッドを開発し、その新興セグメントでのファーストムーバー優位性を追求しています。浙江省シュンダなどの中国中堅企業は西側製品より15〜20%安い価格でコモディティグレードを提供していますが、燃料添加剤市場に必要なHR-PIB純度の達成に苦労しており、既存企業がプレミアムマージンを維持する余地を残しています。

イノベーションは化学を超えて物流とデジタルサービスへと広がっています。INEOSはC4原料フローを合理化するためにフランスのインフラを近代化し、TPCはヒューストンのアイソコンテナ積載を機動的な輸出向けにアップグレードしています。LubrizolはブレンダーがAPIおよびILSACテスト体制をナビゲートするのを支援するために技術サポートラボを拡充し、顧客関係における粘着性を高めています。持続可能性への精査が高まる中、生産者はライフサイクル分析と低炭素認証にも投資し、顧客のESG要件にポートフォリオを合わせ、ポリイソブチレン市場内での差別化を強化しています。

ポリイソブチレン(PIB)産業リーダー

BASF

TPC Group

INEOS

Daelim Co., Ltd.

Lubrizol

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年8月:BASFは、増大するグローバル需要に対応するため、ドイツのルートヴィヒスハーフェン施設における中分子量OPPANOL Bの生産能力を25%拡張すると発表しました。この投資は、特にエネルギー効率の高い住宅および持続可能な開発に関連する用途における高品質ポリイソブテン(PIB)の増大する需要を満たすことを目的としていました。

- 2023年6月:Group of companies TitanのグループのOmsky Kauchukは、低分子量・高反応性ポリイソブチレン(PIB)の主要生産施設の建設を開始しました。このプロジェクトは輸入依存を低減し、産業用および航空用途に使用されるこの重要材料の国内生産を強化するために設計されました。

世界のポリイソブチレン(PIB)市場レポートの調査範囲

ポリイソブチレン(PIB)はイソブテンの重合体であり、ブチルゴムの主要成分です。ポリイソブチレンは水に溶解するため、幅広い産業用途に普遍的に使用できるポリマーです。ポリイソブチレンは潤滑油、シーラント、接着剤、燃料添加剤、ラップフィルム、その他の製品の製造に使用されています。

ポリイソブチレン(PIB)市場は用途別、最終ユーザー産業別、地域別に区分されています。用途別では、市場は潤滑油、タイヤチューブ、接着剤およびシーラント、可塑剤、燃料添加剤、電気絶縁、その他の用途に区分されています。最終用途産業別では、市場は自動車・輸送、産業機械、建設・建築材料、食品・医薬品・パーソナルケア、電気・電子に区分されています。本レポートは主要地域の27カ国におけるポリイソブチレンの市場規模と予測も対象としています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| 潤滑油 |

| タイヤチューブ |

| 接着剤およびシーラント |

| 可塑剤 |

| 燃料添加剤 |

| 電気絶縁 |

| その他の用途 |

| 自動車・輸送 |

| 産業機械 |

| 建設・建築材料 |

| 食品・医薬品・パーソナルケア |

| 電気・電子 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| スペイン | |

| トルコ | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| エジプト | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 潤滑油 | |

| タイヤチューブ | ||

| 接着剤およびシーラント | ||

| 可塑剤 | ||

| 燃料添加剤 | ||

| 電気絶縁 | ||

| その他の用途 | ||

| 最終用途産業別 | 自動車・輸送 | |

| 産業機械 | ||

| 建設・建築材料 | ||

| 食品・医薬品・パーソナルケア | ||

| 電気・電子 | ||

| 地域 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| スペイン | ||

| トルコ | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| エジプト | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ポリイソブチレン市場の規模はどのくらいですか?

ポリイソブチレン市場規模は2026年に111万トンに達し、2026年〜2031年の年平均成長率3.53%に支えられ、2031年までに132万トンに達すると予測されています。

どの用途セグメントが消費をリードしていますか?

潤滑油は2025年の数量の44.16%を占め、低粘度エンジンオイルの普及に伴い2031年まで最大の消費セグメントであり続ける見込みです。

アジア太平洋が最も急速に成長している地域である理由は何ですか?

中国とインドにおける堅調なタイヤ生産と、高反応性グレードの地域設備増強が相まって、アジア太平洋は年平均成長率4.12%で成長しています。

VOC規制はPIB接着剤にどのような影響を与えていますか?

欧州連合およびカリフォルニア州のVOC上限は、配合者を水系またはホットメルトPIBシステムへと向かわせており、より高い配合複雑性にもかかわらず特許取得済み水系エマルジョンの採用を促進しています。

最終更新日: