プラスチック滅菌トレイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

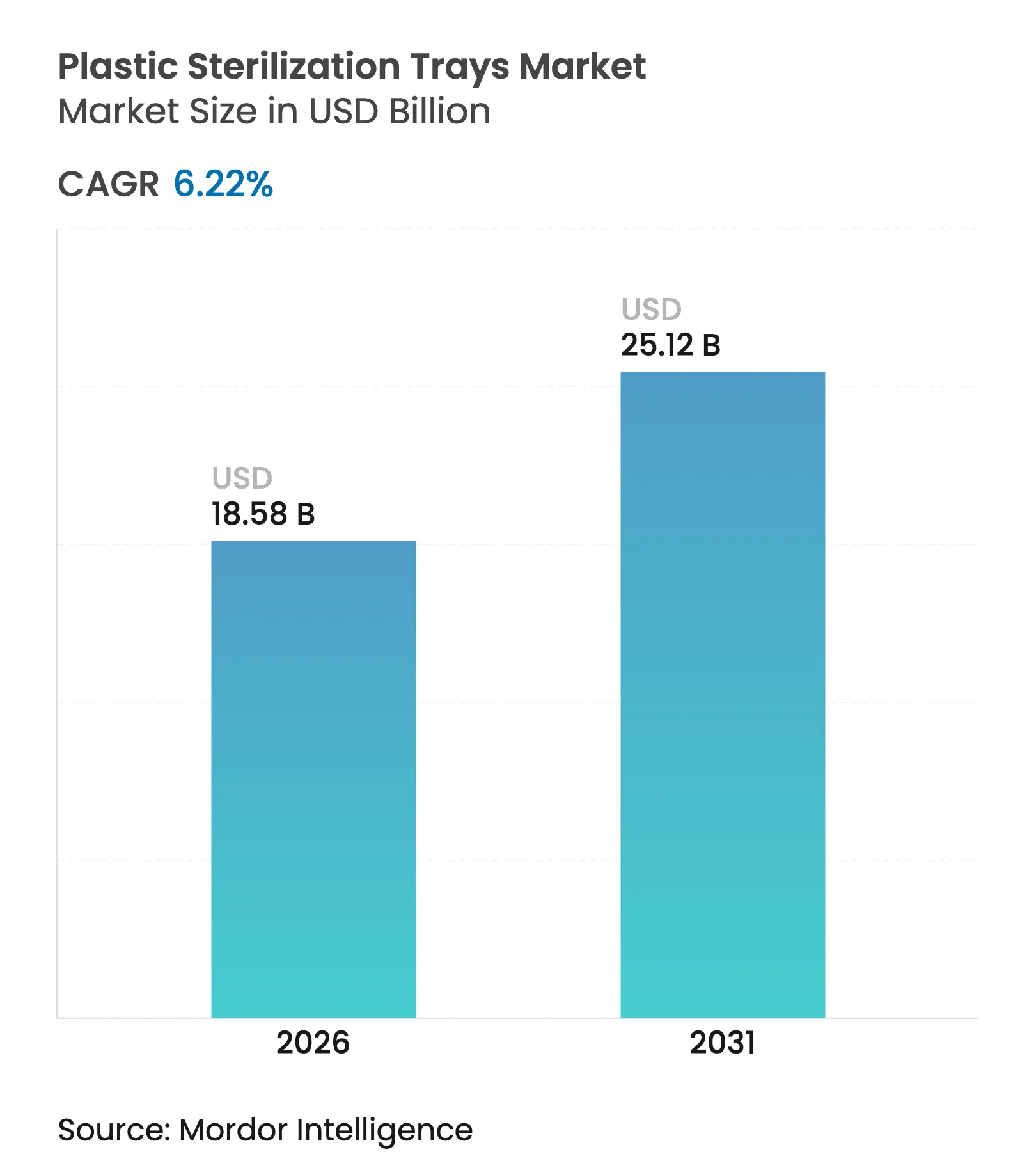

| 市場規模 (2026) | 18.58 十億米ドル |

| 市場規模 (2031) | 25.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック滅菌トレイ市場分析

プラスチック滅菌トレイ市場規模は、2025年の174億9,000万USDから2026年には185億8,000万USDへと成長し、2026年から2031年にかけて年平均成長率(CAGR)6.22%で拡大し、2031年には251億2,000万USDに達すると予測されています。この拡大は、世界的な外科手術件数の増加、外来手術センターへの投資加速、およびトレイの耐用年数を延ばす高耐熱医療グレードポリマーの急速な普及を反映しています。医療機関は再処理時間の短縮を目的として再使用可能なトレイを優先的に採用しており、製薬メーカーは複雑なバイオロジクスを保護する放射線適合システムを指定しています。欧州および北米における持続可能性に関する規制も、リサイクル可能なコポリエステルへの調達シフトを促しており、サプライヤーはサーキュラーエコノミーの基準に沿ってポートフォリオを再設計しています。既存企業がAI対応トラッキング機能を統合し、滅菌ワークフロー提供の強化を目的とした戦略的買収を進めるなか、競争の激しさが増しています。

主要レポートのポイント

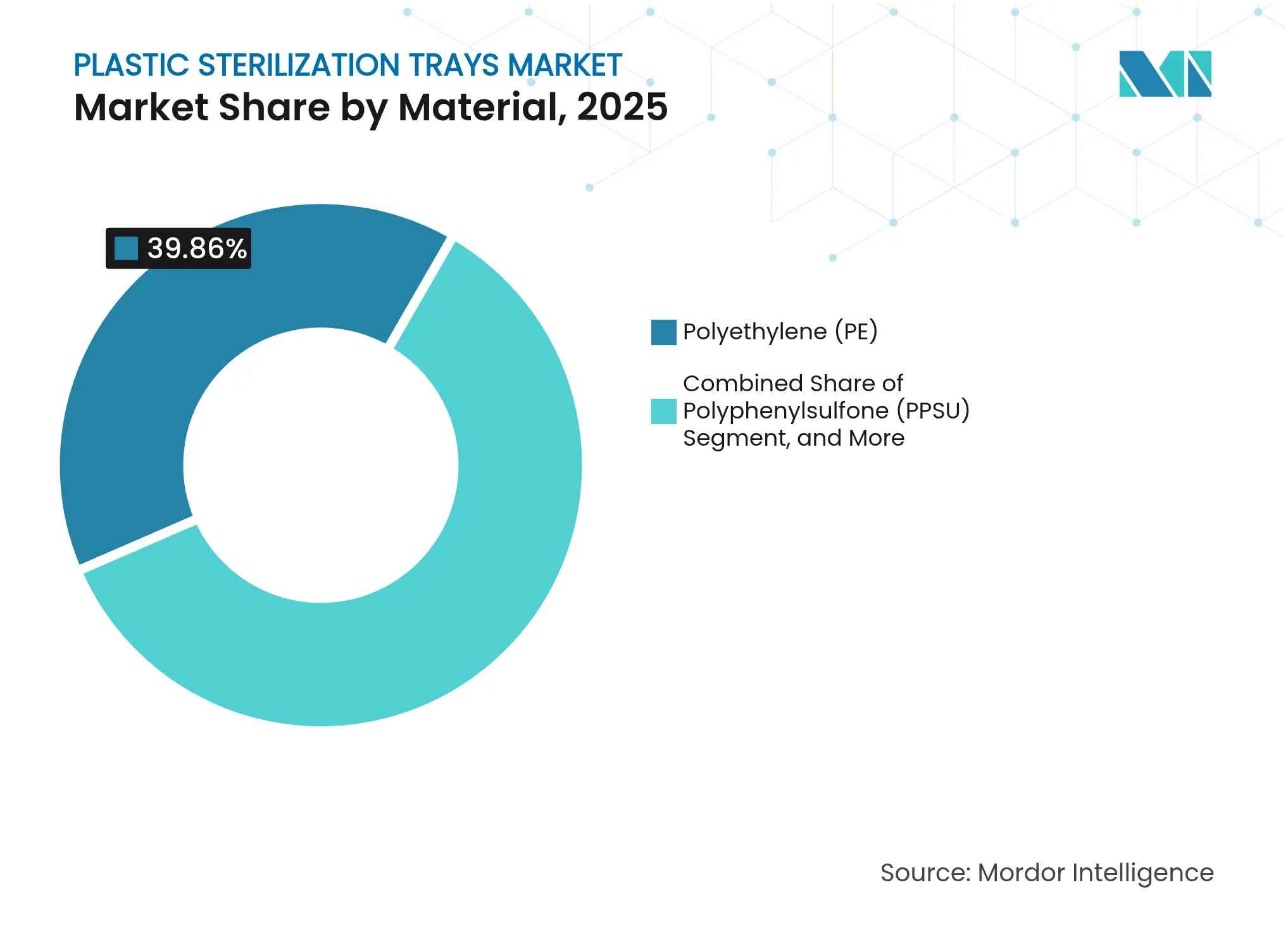

- 素材別では、ポリエチレン(PE)が2025年に39.86%の収益シェアを占めトップとなり、ポリフェニルスルホン(PPSU)は2031年にかけて最速の9.68% CAGRを記録すると予測されています。

- 製品タイプ別では、有孔設計が2025年のプラスチック滅菌トレイ市場シェアの65.02%を占め、無孔トレイは2031年にかけて7.72% CAGRで成長する見込みです。

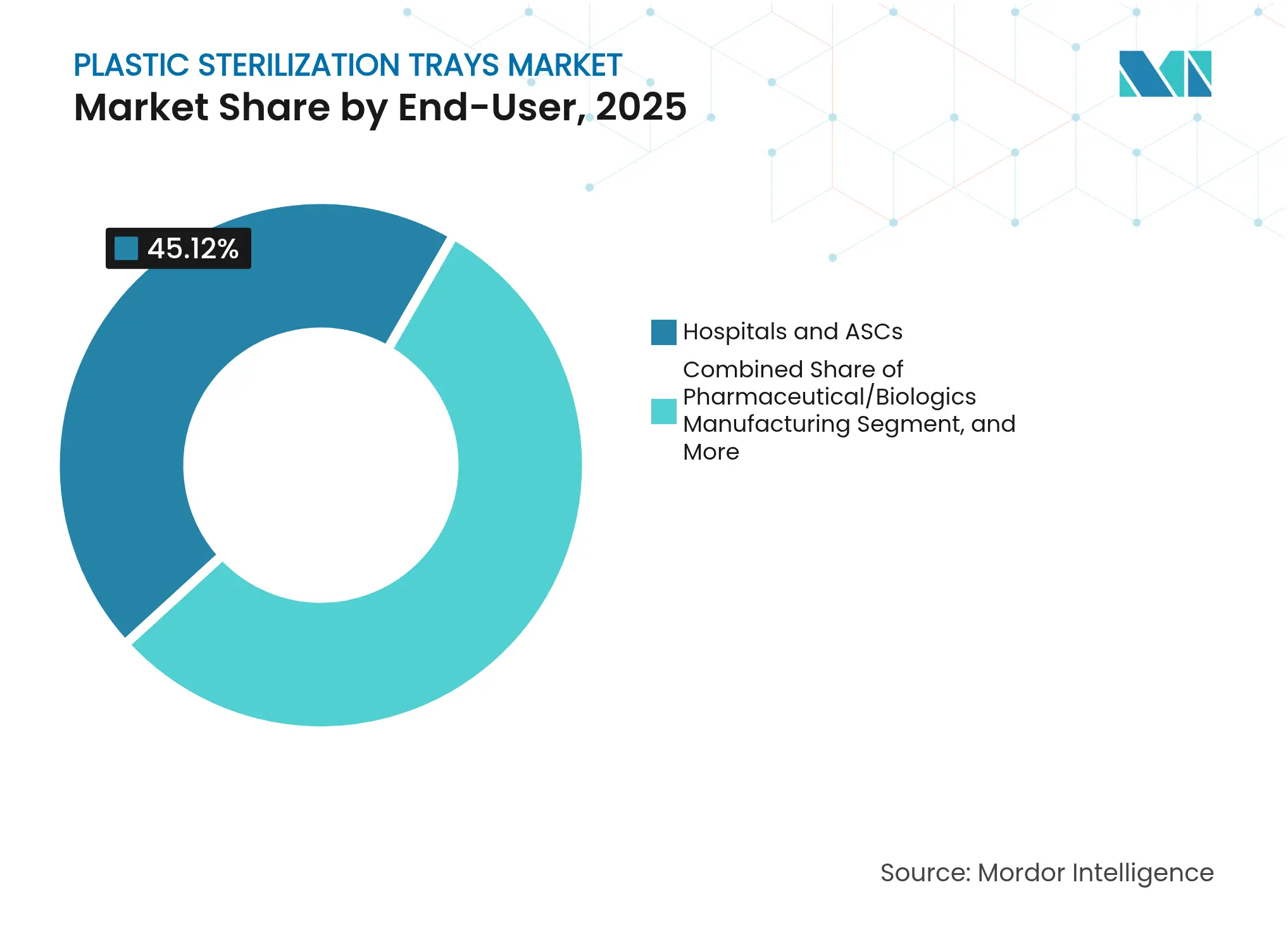

- エンドユーザー別では、病院および外来手術センターが2025年のプラスチック滅菌トレイ市場規模の45.12%を占め、医薬品・バイオロジクス製造が9.95% CAGRで最も急成長するアプリケーションとなっています。

- 滅菌適合性別では、蒸気オートクレーブ対応トレイが2025年に57.66%の市場シェアを占め、ガンマ線および電子線対応製品は8.79% CAGRで拡大しています。

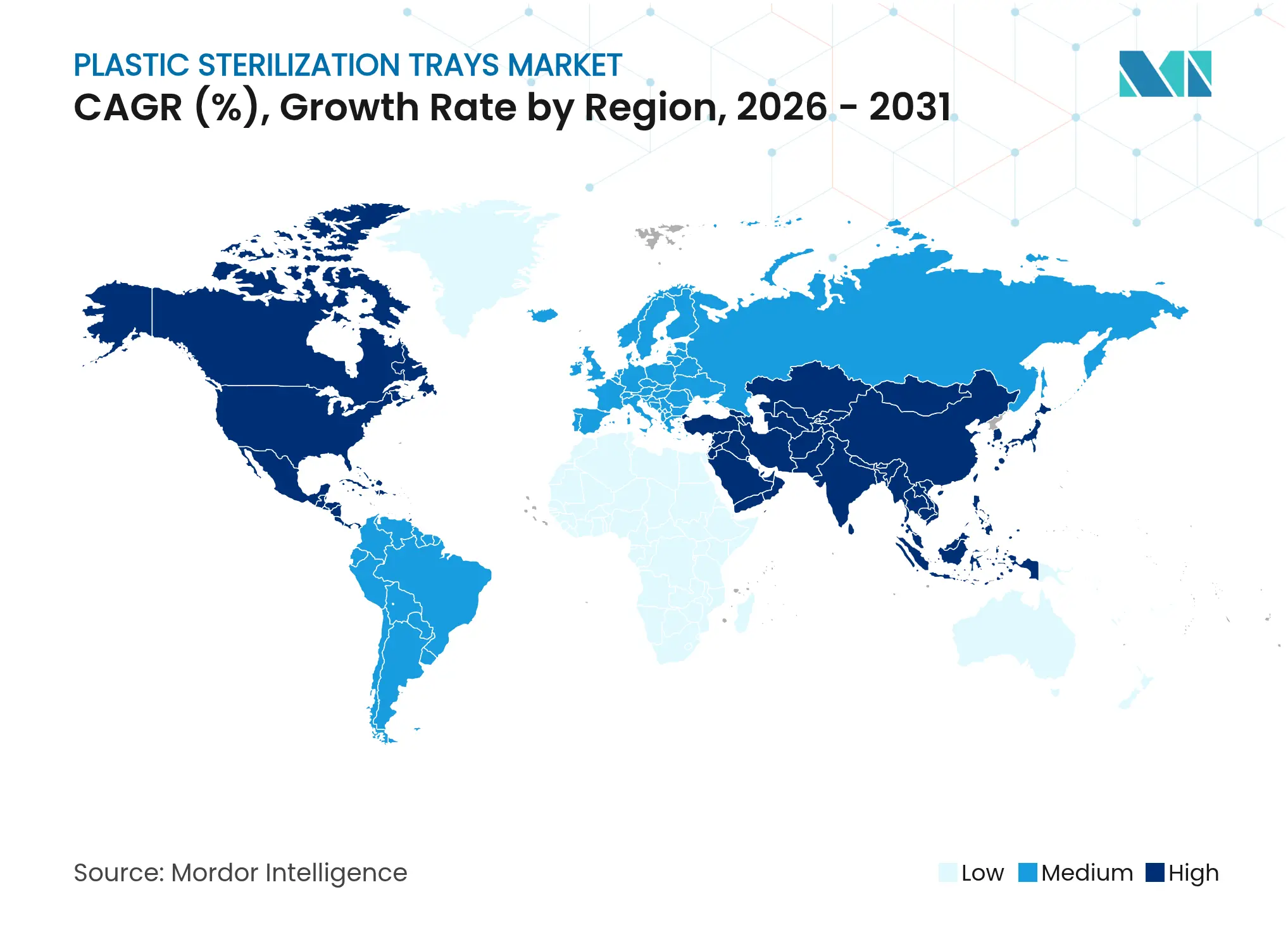

- 地域別では、北米が2025年に34.21%の収益シェアを保持し、アジア太平洋地域は日本のISO 13485準拠の品質マネジメントシステム改訂を背景に9.85% CAGRの予測で高成長市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプラスチック滅菌トレイ市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科手術件数の急増 | +2.1% | 世界全体、北米およびアジア太平洋地域に集中 | 中期(2〜4年) |

| 次世代高耐熱プラスチックの開発 | +1.8% | 世界全体、米国および欧州のポリマーメーカーが主導 | 長期(4年以上) |

| 再使用可能なトレイ導入による病院の再処理時間削減 | +1.4% | 北米および欧州 | 短期(2年以内) |

| 外来手術センターの拡大 | +1.2% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2〜4年) |

| AI対応カラーコード式モジュラートレイ | +0.9% | 北米および一部の欧州市場 | 中期(2〜4年) |

| サーキュラーエコノミーに基づく調達優先 | +0.7% | 欧州連合、北米へ拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外科手術件数の急増

外来手術センターは21%拡大し、2034年までに4,400万件の手術件数に達すると予測されており、効率的な滅菌インフラへの需要が高まっています。[1]ASC協会、「外来手術センターの成長予測」、ascassociation.org高齢化と低侵襲技術の進展により手術件数が加速しており、病院はハイスループットのワークフローに耐えられるトレイの採用を進めています。2024年の業務研究では、再使用可能なプラスチックシステムは1日の手術件数が15件を超えるとコスト優位性をもたらすことが示され、広範な切り替えが促進されています。シンガポールの統合型外来手術センターモデルは、高度なプラスチックトレイの採用後、感染率ゼロを維持しながらターンアラウンドタイムを23%短縮しました。プラスチック滅菌トレイ市場は、医療機関が増加する手術件数に対応できる耐久性と軽量性を兼ね備えたソリューションを求めるなか、この急増から直接的な恩恵を受けています。

次世代高耐熱医療グレードプラスチックの開発

SABICは、新たな滅菌要件に対応するため、ポリエーテルイミドおよびポリフェニレンエーテル樹脂ラインをそれぞれ50%および40%拡大しました。これらのポリマーは134℃の繰り返し蒸気サイクルおよび気化過酸化水素への曝露に耐え、FDAが2024年に認定した気化過酸化水素(VH₂O₂)滅菌に対応しています。Merckなどの大手製薬企業は、バイオロジクス製造室での金属汚染を回避するためにPEIベースのトレイを指定しています。高度な樹脂は15〜20%のプレミアムが生じますが、耐用年数の延長により初期コストが相殺され、プレミアム用途での普及が強化されています。その結果、PPSUはプラスチック滅菌トレイ市場における成長ランキングのトップに位置しています。

再処理時間削減を目的とした病院による再使用可能トレイの推進

Mission HospitalはRFID対応トレイとトラッキングプラットフォームの導入後、機器損失を13.8%削減し、年間20万USDを節約しました。Salem Health Laboratoriesはオンタイム採取率を98%に向上させ、不要な検査を73%削減し、年間1万3,000USDの節約を実現しました。CensisのAI分析は、追加スタッフなしでトレイのスループットを20%向上させました。これらの事例は、再使用可能で追跡可能なプラスチックソリューションがもたらす業務上の利点を示しており、外科手術拠点への迅速な導入を支援しています。

世界的な外来手術センターの拡大

Tenet Healthcareは、支払者が費用対効果の高い外来施設に手術を誘導するなか、2024年の外来手術センター収益の堅調な成長を報告しました。アジア太平洋地域の政府は同様の施設を奨励するために規制を緩和しており、小型滅菌器と統合できるコンパクトで軽量なトレイへの需要を促進しています。Zimmer BiometがCBREと整形外科外来手術センターのインフラ設計で協力していることは、商業的な勢いを示しています。外来手術件数が増加するにつれ、プラスチック滅菌トレイ市場は持続的な成長ベクターを確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単回使用プラスチックに対する持続可能性への反発 | -1.3% | 欧州連合、世界へ拡大中 | 中期(2〜4年) |

| より厳格な滅菌バリデーション規則 | -0.8% | 世界全体、FDAおよびEU MDRが主導 | 短期(2年以内) |

| PEIおよびPPSU樹脂供給の不安定性 | -0.6% | 世界のサプライチェーン | 短期(2年以内) |

| ニッチな専門分野における使い捨て処置パックへのシフト | -0.4% | 北米および一部の欧州市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

単回使用プラスチック廃棄物に対する持続可能性への反発

2025年に発効するEUのPFAS規制により、医療用プラスチックに使用されるいくつかの添加剤が排除され、トレイメーカーは材料の再配合を余儀なくされています。NovartisやRocheなどカーボンニュートラル運営を誓約する製薬企業は、リサイクル可能なシステムへの調達基準を厳格化しています。しかし、医療プラスチック廃棄物のうちリサイクルに回るのはわずか12%にとどまり、インフラの格差が即時普及を抑制しています。感染管理チームも、長期にわたって検証されたプラスチックを交換する際の安全上の懸念を指摘しており、特定の地域においてプラスチック滅菌トレイ市場を抑制する複雑なトレードオフが生じています。

より厳格な滅菌バリデーション規則によるコンプライアンスコストの上昇

FDAの2024年ガイダンスは文書化要件を拡大し、メーカーのコンプライアンスコストを15〜25%引き上げました。EU MDRも同様にバリデーションのタイムラインを長期化させ、中小サプライヤーにリソース集約型の試験の負担を課しています。病院も新しいプロトコルに関するスタッフ研修を実施する必要があり、運営予算が膨らんでいます。大手企業はこれらのコストを吸収し、競争上の参入障壁として活用できますが、全体的な影響はプラスチック滅菌トレイ市場における近期の普及率に重くのしかかっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:高度なポリマーがプレミアム用途を牽引

PEは2025年に39.86%のシェアを維持し、69億7,000万USDに相当します。これは低コストと蒸気オートクレーブおよびエチレンオキシド(EtO)サイクルの両方との適合性によるものです。このセグメントは確立されたグローバルサプライから恩恵を受けていますが、120℃超の曝露が必要なシナリオでは制約があります。PPSUはバイオロジクス工場が化学的に不活性で放射線耐性のあるトレイを選択するにつれ、9.68% CAGRで加速しており、2031年にかけて他の樹脂を上回ると予測されています。このシフトにより、PPSUはプラスチック滅菌トレイ市場における高付加価値の中心的なポケットとして位置づけられています。ポリカーボネートとPEIはそれぞれ光学的透明性と高温耐久性のニッチな需要に対応しており、バイオベースのコポリマーはサーキュラー目標を達成するために欧州で台頭しています。

需要の分岐が価格帯を鮮明にしています。病院は標準セット向けに経済的なPEトレイを引き続き調達する一方、製薬バイヤーはマルチモーダル滅菌における寸法安定性を保証するPEIまたはPPSUユニットのプレミアムを受け入れています。サプライヤーは、汎用向けのコモディティ樹脂と重要プロセス向けの高度なポリマーを組み合わせたハイブリッドポートフォリオで対応しています。このような階層化により、原材料の変動が続く中でもマージンの維持が可能となっています。その結果、プラスチック滅菌トレイ市場は多様なパフォーマンスとコストの要件を満たすために幅広い素材の多様性を維持しています。

製品タイプ別:有孔設計が滅菌効率を最適化

有孔トレイは2025年に65.02%の収益を占め、113億7,000万USDに相当します。これは蒸気の迅速な浸透と効率的な乾燥によるものです。これらの特性が大型器具セットへのデフォルト選択を支えています。広範なフィールドバリデーションにより購買承認が簡素化され、優位性が強化されています。しかし、ソリッドウォール設計は、サイクル速度よりも微粒子管理が優先される製薬クリーンルームの精密用途において、シェアを拡大しています。ソリッドウォールトレイは、精密機器を固定するカスタムフォームインサートと衝撃吸収ライナーに支えられ、年率7.72%の成長が予測されています。

設計革新はモジュール性を中心に展開されています。病院は標準化された有孔ベースを再注文し、変化する手術の組み合わせに対応するためにリッドやディバイダーを交換することが増えています。製薬クライアントは、バッチトレーサビリティをサポートするためにレーザーエッチング識別付きのモールドソリッドウォールトレイを発注しています。迅速なカスタマイズ対応が可能なベンダーは競争上の優位性を持ちます。滅菌プロトコルが蒸気を超えて拡大するにつれ、両タイプのトレイが放射線およびVH₂O₂耐性のために再設計されており、プラスチック滅菌トレイ市場内での製品進化が持続しています。

エンドユーザー別:製薬製造がイノベーションを牽引

病院および外来手術センターは2025年の支出の45.12%、78億9,000万USDを占め、器具トレイの最前線の消費者としての役割を反映しています。購買優先事項は耐久性とターンアラウンド速度を中心に展開されており、PEベースの有孔製品が有利です。しかし、コスト抑制の圧力により、施設はライフサイクル全体のコストを評価するようになり、より長持ちする高耐熱ポリマーへの関心が高まっています。

医薬品・バイオロジクスメーカーは規模は小さいものの、米国の設備投資1,600億USDの波に後押しされ、2031年にかけて9.95% CAGRで拡大しています。これらのユーザーは、熱ストレスを回避するガンマ線または電子線サイクルに対してバリデートされたPPSUまたはPEIトレイを要求しています。トレイの購入は、交差汚染リスクを最小化する単回使用製造戦略に統合されています。臨床研究機関および学術研究室は、予算を膨らませることなく多様な実験プロトコルに対応できる汎用性の高い設計を好み、一貫した中程度の成長を示しています。各コホートが独自のパフォーマンス閾値を追求するなか、サプライヤーはプラスチック滅菌トレイ市場全体にわたって提供物を調整する必要があります。

滅菌方法適合性別:ガンマ線照射が勢いを増す

蒸気オートクレーブ対応フォーマットは、定着した病院の慣行の強みにより2025年に57.66%のシェアを占めました。サイクルパラメータへの習熟度と機器の広範な利用可能性がレジリエンスを支えています。しかし、製薬メーカーが感受性の高いバイオロジクスを保護する低温または放射線技術に移行するにつれ、その優位性は徐々に低下しています。ガンマ線および電子線適合トレイは最速の8.79% CAGRを記録しており、放射線安定ポリマーを専門とするメーカーにとって主要な成長レバーとなっています。

エチレンオキシドは熱に不安定なデバイスにとって依然として重要ですが、EtO排出を抑制する規制の動きにより、FDAが2024年に承認したVH₂O₂代替品の評価が促進されています。その結果、酸化耐性プラスチックを巡る材料科学の取り組みが強化されています。複数のモダリティにわたってトレイをバリデートできるサプライヤーは、業界横断的な機会を開拓でき、プラスチック滅菌トレイ市場内で進行中の多様化を強化しています。

地域分析

北米は2025年に59億8,000万USD、市場シェア34.21%で収益をリードしました。高い外科手術件数とFDAの厳格なバリデーション基準が、プレミアムで完全に文書化されたトレイシステムへの需要を維持しています。強固な病院予算が、従来の金属セットを軽量でAI追跡可能なプラスチックソリューションに置き換えることを支援しています。カナダとメキシコは、外科インフラの拡大と国内製造インセンティブにより勢いを加え、規制コンプライアンスとサプライ保証を重視する連続した地域市場を形成しています。

アジア太平洋地域は地域の中で最速となる9.85% CAGRを記録すると予測されています。日本の医薬品医療機器総合機構(PMDA)は2024年3月以降ISO 13485に準拠しており、一貫した品質基準を確立しています。中国の2024年標準カタログと予定されている医療機器法の改正は、グローバル承認を持つトレイベンダーの輸入経路を簡素化しています。インドの医薬品・医療機器規制当局(CDSCO)の行動規範は、より明確な調達フレームワークを導入し、安定した成長を支えています。外来手術センターの普及と公共部門の病院アップグレードが重層的な需要を加えています。地元メーカーは射出成形能力を拡大していますが、依然として輸入高耐熱樹脂に依存しており、プラスチック滅菌トレイ市場においてグローバルサプライヤーにとってのパートナーシップの機会を提供しています。

欧州は成熟しながらもイノベーション志向の市場環境を維持しています。サーキュラーエコノミー規制とPFAS規制が素材の移行を促し、リサイクル可能なコポリエステルを戦略的必須事項として位置づけています。ドイツ、フランス、英国は確立された外科活動と高度な滅菌設備により、地域のトレイ消費量の大部分を占めています。東欧は医療近代化資金が再使用可能なトレイの調達を解放し、老朽化した金属在庫を置き換えるにつれて漸進的な成長をもたらしています。欧州のバイヤーはテンダー評価においてますます環境スコアカードを引用しており、ライフサイクル指標を開示するベンダーを評価しています。

競合環境

プラスチック滅菌トレイ市場は中程度に分散した状態を維持しています。単一のプレーヤーが収益の15%を超えることはありませんが、大手既存企業はグローバルな流通ネットワーク、広範な規制ファイル、および滅菌機器のバンドル提供を活用してシェアを守っています。Strykerの2024年におけるInari Medicalの49億USD買収は、周術期バリューチェーンのより多くを支配することを目的とした垂直統合の拡大を示しています。Medlineの9億5,000万USDによるEcolabの外科ソリューション部門の買収は、2025年の計画IPOを前にトレイとドレープの範囲を拡大しています。Zimmer BiometはOrthoGrid買収を通じてAI駆動のガイダンスとロボットシステムをトレイポートフォリオに重ね合わせており、データリッチなエコシステムへの転換を示しています。

技術パートナーシップが盛んになっています。RFIDスペシャリストはトレイベースに直接チップを統合して堅牢なトラッキングを実現し、Censisなどのソフトウェアベンダーは再処理のボトルネックを特定する予測分析を組み込んでいます。素材サプライヤーはデバイスメーカーと共同で放射線耐性ブレンドを開発し、複数年の供給契約を確保しています。持続可能性の認証が契約受注に影響を与えるようになり、企業はリサイクルプログラムとカーボンフットプリント監査を公表するよう促されています。ニッチな競合他社は、カスタマイズされたソリッドウォールトレイがより高いマージンをもたらす製薬セグメントで繁栄しています。

ホワイトスペースの機会は、リサイクル可能なポリマー、AI対応在庫管理、およびコンプライアンスの負担を軽減する統合バリデーションサービスに集中しています。実証済みのサーキュラーソリューションを持つ市場参入者は、EU規制が強化されるにつれてシェアを獲得できます。一方、コモディティ化されたPEトレイ層では価格競争が激化しており、メーカーは成形ラインの自動化と生産の現地化により樹脂の変動をヘッジすることを余儀なくされています。

プラスチック滅菌トレイ業界のリーダー企業

Placon Corporation

Advin Health Care

Medline Industries Inc.

Scanlan International

Integra LifeSciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Zimmer BiometはPersona Revision SoluTion Femurに対するFDA認可を取得し、ニッケルフリーの膝関節再置換オプションを拡大しました。

- 2025年2月:Zimmer Biometは2024年第4四半期の純売上高が20億2,300万USDであったことを報告し、足・足首の提供を拡大するためにParagon 28を買収する計画を確認しました。

- 2025年1月:MedTech Europeは、今後のEUサーキュラーエコノミー法に向けた持続可能性の優先事項を発表しました。

- 2024年12月:Zimmer Biometは骨保存のために設計されたOsseoFit Stemless Shoulder SystemのFDA認可を取得しました。

世界のプラスチック滅菌トレイ市場レポートの調査範囲

プラスチック滅菌トレイは、器具や道具の効果的な洗浄と滅菌を確保することにより、様々な医療および研究室環境において重要な役割を果たしています。本調査では、市場推計と予測期間全体の成長率を支える基礎的な成長要因と主要な業界ベンダーも検討しています。市場推計と予測は、基準年の要因に基づき、トップダウンおよびボトムアップアプローチによって算出されています。

プラスチック滅菌トレイ市場は、素材別(ポリエチレン(PE)、ポリカーボネート、ポリエーテルイミド(PEI))、製品タイプ別(有孔および無孔)、エンドユーザー別(病院、医薬品製造、臨床研究センターおよび研究室)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| ポリエチレン(PE) |

| ポリカーボネート(PC) |

| ポリエーテルイミド(PEI) |

| ポリフェニルスルホン(PPSU) |

| その他の素材 |

| 有孔トレイ |

| 無孔/ソリッドウォールトレイ |

| 病院および外来手術センター |

| 医薬品/バイオロジクス製造 |

| 臨床研究機関 |

| 学術・診断研究室 |

| 蒸気オートクレーブ対応トレイ |

| エチレンオキシド(EtO)適合トレイ |

| ガンマ線/電子線適合トレイ |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 素材別 | ポリエチレン(PE) | ||

| ポリカーボネート(PC) | |||

| ポリエーテルイミド(PEI) | |||

| ポリフェニルスルホン(PPSU) | |||

| その他の素材 | |||

| 製品タイプ別 | 有孔トレイ | ||

| 無孔/ソリッドウォールトレイ | |||

| エンドユーザー別 | 病院および外来手術センター | ||

| 医薬品/バイオロジクス製造 | |||

| 臨床研究機関 | |||

| 学術・診断研究室 | |||

| 滅菌方法適合性別 | 蒸気オートクレーブ対応トレイ | ||

| エチレンオキシド(EtO)適合トレイ | |||

| ガンマ線/電子線適合トレイ | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2031年までのプラスチック滅菌トレイ市場の予測規模は?

市場は6.22% CAGRで成長し、2031年までに251億2,000万USDに達すると予測されています。

2026年から2031年にかけてプラスチック滅菌トレイの最も急速な成長が見込まれる地域はどこですか?

アジア太平洋地域は外来手術センターの拡大と規制の調和に支えられ、9.85% CAGRで拡大すると予測されています。

製薬製造においてPPSUトレイが普及している理由は何ですか?

PPSUは化学的劣化なしにガンマ線および電子線滅菌に耐え、バイオロジクス製造における厳格な汚染管理ニーズを満たしています。

持続可能性規制はトレイの素材選択にどのような影響を与えていますか?

EUのサーキュラーエコノミー政策とPFAS規制は、バイヤーをリサイクル可能なコポリエステルへと誘導し、従来のプラスチックの再配合を促しています。

AI対応滅菌トレイはどのような業務上のメリットをもたらしますか?

トラッキングソフトウェアと組み合わせたRFID対応トレイは、器具のカウント時間を最大87%削減し、スループットを向上させる予知保全データを提供します。

現在、プラスチック滅菌トレイの最大の消費者であるエンドユーザーセグメントはどれですか?

病院および外来手術センターは、高い外科手術件数と標準化された調達サイクルにより、市場収益の45.12%を占めています。

最終更新日: