エジプトプラスチック包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2026) | 2.49 十億米ドル |

| 市場規模 (2031) | 2.94 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエジプトプラスチック包装市場分析

エジプトプラスチック包装市場規模は、2025年に22億4,100万米ドル、2026年に22億4,900万米ドルと予測され、2031年までに29億4,000万米ドルに達し、2026年から2031年にかけてCAGR 3.37%で成長する見込みです。戦略的に立地した産業基盤、アフリカ大陸自由貿易圏加盟国への無関税アクセス、南欧への3日間の海上輸送により、アジアの調達先と比較して輸送費とリードタイムが低く抑えられており、輸出志向のブランドオーナーが同国に引き寄せられています。充填ラインを現地化する多国籍食品・パーソナルケアグループは、ISO 22000およびFSSC 22000の認証を取得できる近隣コンバーターに依存しており、高速ブロー成形、熱成形、ラミネート設備への資本流入を促進しています。ポリエチレンはアレクサンドリアの国内HDPEおよびLDPE生産能力により輸送コストを削減できるためコスト競争力を維持しており、一方で生分解性グレードは使い捨て禁止が適用される地域で急速に普及しています。同時に、電力料金改革と原油連動樹脂価格の変動が利益率を圧迫しており、原料リスクをヘッジし、軽量化や熱電併給投資によってエネルギー強度を低下させることができる垂直統合型コンバーターが優位に立っています。

主要レポートのポイント

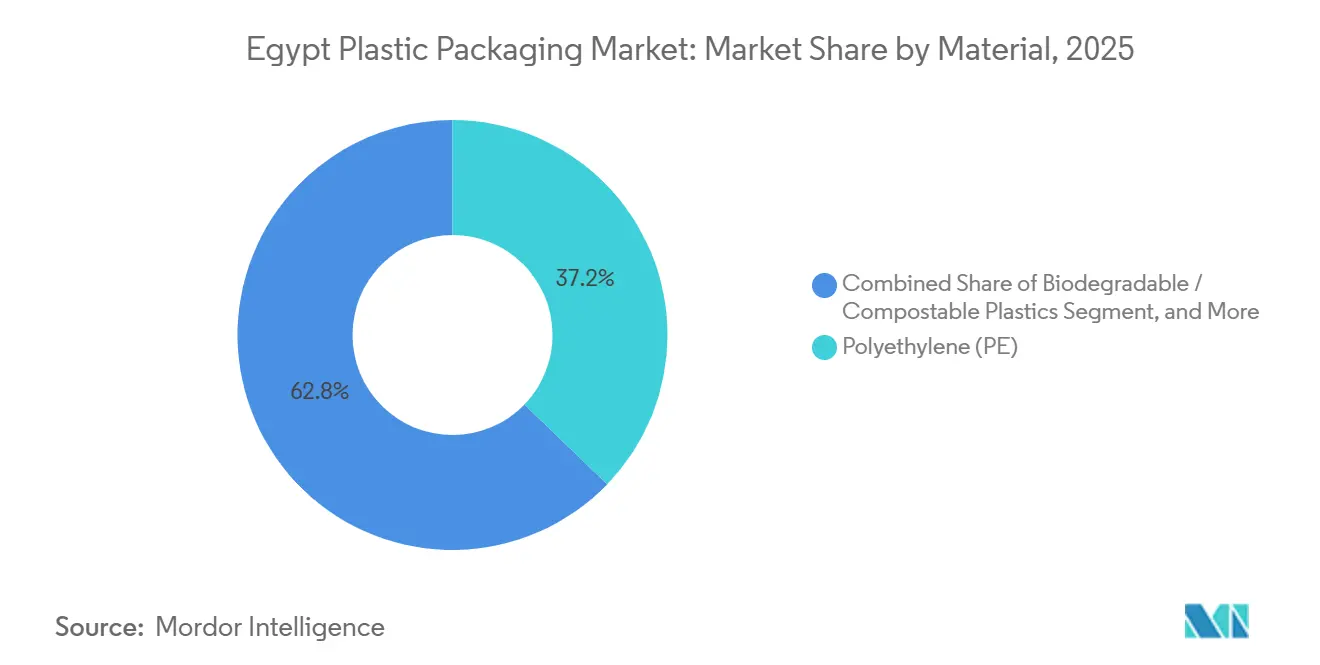

- 素材別では、ポリエチレンが2025年のエジプトプラスチック包装市場シェアの37.21%をリードし、生分解性・堆肥化可能プラスチックが2031年までに最速のCAGR 4.52%を記録しました。

- 包装タイプ別では、軟質フォーマットが2025年に売上の60.32%を占め、CAGR 3.71%で成長する見込みであり、硬質フォーマットは落差耐性が必要な用途を守りながら後塵を拝しています。

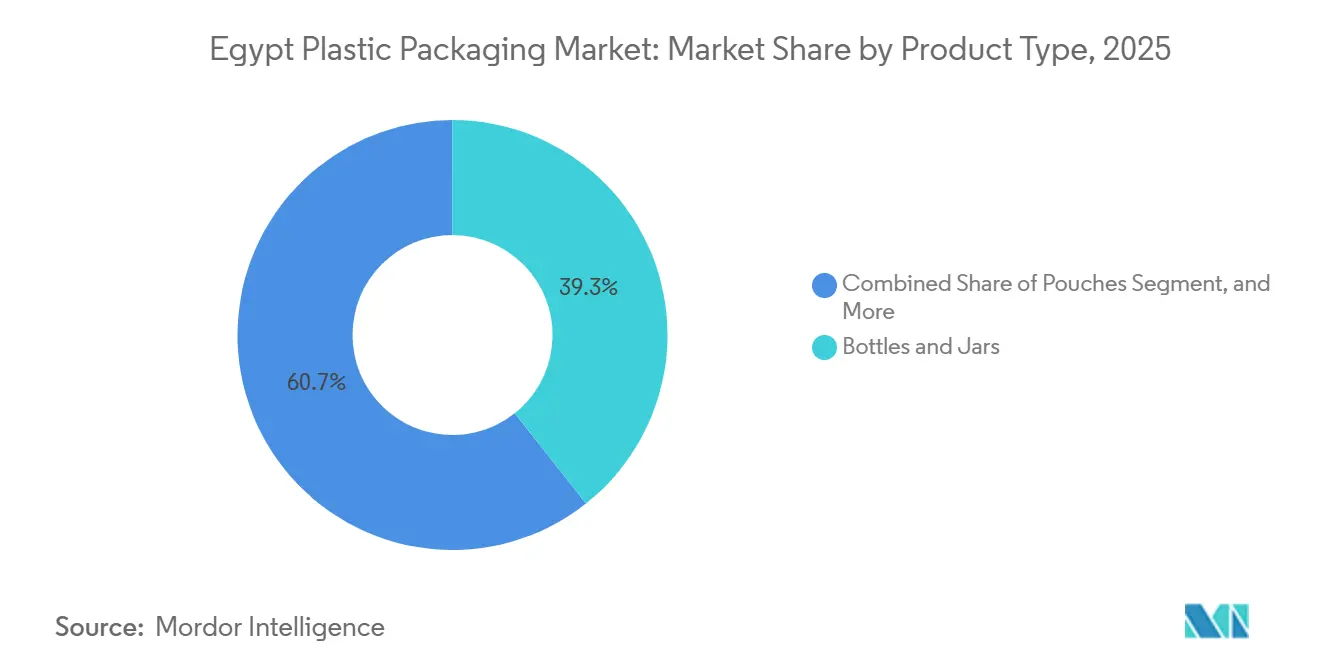

- 製品タイプ別では、ボトルおよびジャーが2025年のエジプトプラスチック包装市場規模の39.33%を占めましたが、パウチは2031年までにCAGR 4.33%で全セグメントを上回る成長を示す見込みです。

- 最終ユーザー産業別では、食品が2025年に需要の30.32%を維持し、ヘルスケアはCAGR 4.27%で最も強い勢いを示しており、欧州製薬企業がブリスター生産能力をエジプトにニアショアリングしています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

エジプトプラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軟質食品・飲料包装への需要増加 | +1.2% | 全国規模、大カイロ、アレクサンドリア、デルタ県に集中 | 中期(2〜4年) |

| エジプトFMCG輸出の成長 | +1.0% | 全国規模、ポートサイド、スエズ、アレクサンドリアの輸出拠点 | 中期(2〜4年) |

| 現地製造に対する政府インセンティブ | +0.8% | スエズ運河回廊、ラマダン10日市、10月6日市の経済特区 | 長期(4年以上) |

| Eコマース低温輸送包装の拡大 | +0.7% | 都市部:カイロ、アレクサンドリア、ギザ、二次都市への段階的普及 | 短期(2年以内) |

| EUによる医薬品ブリスターラインのエジプトへのニアショアリング | +0.5% | カイロ国際空港およびアレクサンドリア港近郊の工業地帯 | 中期(2〜4年) |

| 国内PETボトルの輸送コスト優位性 | +0.3% | 全国規模、国内飲料・食用油充填業者に恩恵 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

軟質食品・飲料包装への需要増加

軟質フォーマットは配送重量を最大50%削減し、ラストマイル物流が着地コストの30%を占めることもあるエジプトの分散した小売システムにおいて重要なメリットをもたらします。スタンドアップパウチは冷蔵なしで製品の品質を保持し、安定した冷蔵保管設備を持たない個人商店にとって有利です。ブランド転換がこのシフトを加速させており、主要な食品・パーソナルケア多国籍企業は複数のSKUをガラス瓶からレトルトパウチに切り替え、破損と輸送費を削減しています。エジプトは年間450〜500万トンのプラスチックを生成しており、軟質フィルムがその廃棄物流の約3分の1を占めていることから、このフォーマットの優位性は揺るぎないものとなっています。多層ラミネートのリサイクルギャップは、バリア性能を維持しながらモノマテリアルPEまたはPP構造への移行の緊急性を高めています。

エジプトFMCG輸出の成長

エジプトのFMCG輸出収益は2024年に17億5,000万米ドルに達し、2026年までに24億米ドルを目標としており、37%の増加はリビア、スーダン、湾岸協力会議市場向けの常温保存食品、パーソナルケア用品、一般用医薬品の包装需要に直接転換されます。アフリカ全域での無関税アクセスとアレクサンドリアからピレウスまでの3日間の航行により、エジプトはアジアの供給拠点に対して明確な物流・関税上の優位性を持っています。PETボトルとHDPEコンテナは、高温輸送時の温度変化に耐えられるため、食用油、洗剤、飲料の輸出を主導しています。ただし、コンバーターはSASO、EU 1935/2004、KEBS規制を満たすための個別の移行試験とラベリングを予算に組み込む必要があり、コンプライアンスコストが約5〜8%増加します。複数の法域における規制申請を習得した企業は、取引量が拡大するにつれて競争優位性を維持します。

現地製造に対する政府インセンティブ

エジプトの経済特区内での10年間の法人税免除、設備の無関税輸入、ワンストップ通関により、新規押出・成形ラインの総設置コストが最大25%削減されます。460平方キロメートルのスエズ運河経済区は、樹脂、マスターバッチ、完成包装の生産を一体化し、リードタイムと内部輸送費を削減しています。2024年の公共インフラパッケージ(500億エジプトポンド、16億米ドル相当)は変電所、廃水処理施設、光ファイバーネットワークに資金を提供し、グリーンフィールド建設をブラウンフィールド改修より魅力的にしています。電力料金の15〜20%引き上げがこれらのインセンティブを一部相殺し、エネルギー集約型ラインをソーラーハイブリッドまたは熱電併給ソリューションへと向かわせています。ただし、2024年半ばに施行された電力補助金改革により産業用料金が15〜20%引き上げられ、経済特区の優位性が一部相殺され、エネルギー集約型押出ラインは熱電併給またはソーラーハイブリッドシステムへの投資を余儀なくされています。[1]Bloomberg、「エジプト、2024年産業部門向け電力料金を引き上げ」、bloomberg.com ISO 14001およびOHSAS 18001への準拠は、多国籍バイヤーの規範に沿った形で、ゾーン入居の事実上の要件となっています。

Eコマース低温輸送包装の拡大

エジプトにおけるオンライン食料品の普及率は2025年に食品小売全体の推定4〜5%に達し、パンデミック前のほぼゼロの水準から上昇しており、大カイロとアレクサンドリアで60分以内の配達を約束するInstashop、Rabbit、Breadfastなどのプラットフォームが牽引しています。ラストマイルで2〜8℃を維持するため、食料品店は断熱EPS箱、ジェルパック、時間温度インジケーターに依存しており、1配送あたり0.10〜0.15米ドルのコストが加算されます。各注文は約200グラムの包装材を生成し、店舗内取引のほぼ2倍となり、消費者のサステナビリティへの懸念が高まっています。RFIDタグ付き再利用可能トートのパイロット実験は逆物流コストの障壁に直面していますが、都市型フルフィルメントの将来を示しています。注文密度が高まり、エジプト食品安全局の監督下で低温輸送基準が厳格化されるにつれ、より軽量で折りたたみ可能な断熱ソリューションを提供するコンバーターが有利な立場に立っています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光県における使い捨てプラスチック禁止 | -0.4% | 紅海、南シナイ、マトルーフ、アレクサンドリア沿岸地帯 | 短期(2年以内) |

| 原油連動ポリマー価格の変動 | -0.6% | 全国規模、樹脂依存型コンバーター全体に影響 | 短期(2年以内) |

| rPETフレーク不足によるリサイクル含有量の制限 | -0.3% | 全国規模、飲料ボトル生産者に深刻な影響 | 中期(2〜4年) |

| 電力補助金削減による押出コストの上昇 | -0.5% | 全国規模、エネルギー集約型ブローフィルムおよび熱成形ラインに最も深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

原油連動ポリマー価格の変動

エジプトにおけるHDPEおよびPP価格はブレント原油に4〜6週間遅れて連動しており、変動相場制のエジプトポンドが価格変動を増幅させています。2024年半ばの原油価格が1バレル95米ドルに急騰したことで、HDPEが四半期比18%上昇し、平均8〜12%のコモディティフィルムの利益率が圧迫されました。国内先物取引手段がないため、コンバーターはショックを吸収するか、30〜60日の契約サイクルで転嫁するかのいずれかを選択せざるを得ず、より安定した原料を持つトルコやサウジアラビアのサプライヤーへの顧客離れのリスクがあります。樹脂引取契約を持つ垂直統合型プレーヤーはリスクを軽減できる一方、スポット購入者は長期的な価格高騰時に存続の危機に直面し、業界再編が加速しています。

電力補助金削減による押出コストの上昇

2024年7月の産業用電力補助金廃止により料金が15〜20%引き上げられ、ブローフィルム、シート押出、熱成形ラインの操業コストが即座に上昇しました。薄ゲージフィルムではエネルギーがキャッシュコストの8〜10%を占めることがあるため、コンバーターが可変周波数ドライブ、熱回収、オンサイト太陽光発電に投資しない限り、すでに逼迫したスプレッドがさらに侵食されます。一部のプロセッサーはオフピーク料金を活用するために夜間シフトの生産を移行しましたが、設備能力の制約がこの戦略を制限しています。料金ショックはグリーンエネルギーアップグレードのための資金調達ギャップを浮き彫りにしていますが、貸し手は現在、普及を促進するために設備サプライヤーと優遇融資をバンドルしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:PEが主導、生分解性素材が普及

ポリエチレンは、その入手しやすさ、プロセスの汎用性、国内HDPE供給に結びついたコスト優位性により、2025年のエジプトプラスチック包装市場シェアの37.21%を占めました。LDPEとLLDPEはストレッチ、シュリンク、重量物袋でのリーダーシップを維持し、HDPEはブロー成形ボトルとコンテナの主力であり続けています。近隣中東のPTA生産者から調達されるPETは、その透明性とガスバリア特性により飲料セグメントを支えていますが、rPETの希少性の高まりがリサイクル含有量の誓約を脅かしています。ポリプロピレンは、高い耐熱性が求められるキャップ、クロージャー、薄肉デリカタブを充填しています。対照的に、ポリスチレンとEPSは断熱材としてニッチな役割を維持していますが、使い捨て禁止の下で観光地では逆風に直面しています。生分解性・堆肥化可能樹脂はコストが30〜50%高いものの、リゾート、自治体、国際ブランドオーナーがサステナビリティ目標を引き上げるにつれ、2031年までにCAGR 4.52%を記録する見込みです。

インフォーマルセクターのリサイクル率52%はPETとHDPEに集中しており、軟質多層フィルムは埋め立てまたは焼却されています。社会的企業BariQは2020年以降150億本のPETボトルをリサイクルし、食品グレードの需要がプレミアムを支払う欧州と北米に回収フレークをすべて輸出しています。地元リサイクル業者のClipsico Packは、梱包されたPETとHDPEを月60〜70コンテナトルコとイタリアに輸送しており、エジプトが世界の二次樹脂フローと緊密に統合されていることを示しています。最大の技術的課題は、PE、PET、アルミ箔を組み合わせたラミネートパウチにあり、機械的リサイクルを回避しています。モノマテリアルバリアラミネートは軟質包装廃棄物を最大40%削減できる可能性があり、次の素材競争の場となっています。

包装タイプ別:軟質フォーマットがリード

軟質包装は2025年に売上の60.32%を占め、CAGR 3.71%で成長する見込みであり、輸送コストを削減し、棚での見栄えを最大化し、高スループット設備で稼働するスタンドアップパウチ、サシェ、フォームフィルシールフィルムが牽引しています。スナック、粉末飲料、ペットフードブランドは、消費者の利便性を向上させる再封可能ジッパーとレーザースコアリングを評価しています。レトルトパウチは即席食品の常温物流を可能にし、低温輸送費を1キログラムあたり0.20〜0.30米ドル削減し、エジプトの暑い気候において決定的なコスト優位性をもたらします。デジタル印刷はまだ初期段階ですが、在庫の膨張なしにマーケターがフレーバーや限定版をテストできるコスト効率の高い短期生産ランを約束しています。ただし、ケミカルリサイクルの規模がない現状では、多層フィルムの廃棄は未解決の課題のままです。

硬質フォーマットは残りの39.68%のシェアを保持しており、PETボトルが炭酸飲料と水を主導し続け、HDPEコンテナが乳製品、油、家庭用化学品の主力となっています。軽量化により平均PETボトル重量は10年間で22グラムから18グラムに削減され、樹脂と輸送費を節約しています。ブロー成形ボトルはまた、混雑したスーパーマーケットの棚でブランドを差別化する印象的なエンボスとインモールドラベリングを可能にします。しかし、飲料カテゴリーが成熟し、軟質代替品が従来ガラスや硬質プラスチックで販売されていたソースや調味料を侵食するにつれ、成長は鈍化しています。

製品タイプ別:ボトルが主導、パウチが急増

ボトルおよびジャーは2025年のエジプトプラスチック包装市場規模の39.33%を生み出し、飲料で年間12〜14億本のPETボトルが消費され、パーソナルケアと洗剤でHDPEが広く使用されています。食用油、ソース、医薬品シロップにおけるガラスからプラスチックへの転換は、プラスチックが破損と輸送燃料を約30%削減するため継続しています。ただし、rPETフレーク不足がリサイクル含有量25〜30%の目標達成を妨げ、欧州からの高コストな輸入を余儀なくされています。

パウチは2031年までにCAGR 4.33%で成長する軌道にあり、軽量、スパウト付き、レトルト対応構造を好む乳製品、ベビーフード、ジュースブランドが牽引しています。ポーションコントロール、棚での視認性の向上、Eコマースとの互換性が都市消費者の需要を満たしています。熱成形タブ、カップ、トレイはヨーグルト、フムス、デリサラダの定番であり、産業用IBCはバルク液体に対応しています。クラムシェルとブリスターは電子機器と医薬品においてニッチな役割を果たしています。

最終ユーザー産業別:食品がリード、ヘルスケアが加速

食品は2025年に需要の30.32%を占め、メーカーはMAP、真空シール、酸素バリアフィルムによる賞味期限延長を追求しています。年間1.8%成長するエジプトの1億500万人の人口は、都市型ライフスタイルに適した即席スナック、ベーカリー、冷凍食品の安定した需要を促進しています。ハイパーマーケットによる小売統合は、年間価格譲歩を押し付けることでコンバーターの利益率を圧縮し、自動化と素材節約を促進しています。

ヘルスケアは最終ユーザーの中で最速のCAGR 4.27%を2031年まで記録する見込みであり、エジプトの医薬品輸出が急増し、高齢化人口と拡大する医療保険適用により国内の一般用医薬品需要が増加しています。[2]世界保健機関、「エジプトの製薬産業概要2024年」、who.int EU-GMP準拠のブリスターパック、無菌パウチ、注射バイアルへの需要を促進しています。クリーンルーム生産と厳格なバリデーションは、経験豊富なサプライヤーに有利な資本障壁を高めています。飲料、化粧品、その他の産業が需要を補完しており、それぞれ異なる規制要件がサプライチェーンを分断しています。

地域分析

エジプトのプラスチック包装生産能力はナイルデルタと大カイロ回廊に集中しており、消費者、港湾、樹脂原料への近接性がサプライラインを短縮し、ジャストインタイム配送を可能にしています。460平方キロメートルのスエズ運河経済区と10月10日市は、樹脂クラッキング、マスターバッチコンパウンディング、完成包装生産を組み合わせた統合コンプレックスを擁しています。アレクサンドリアはコンテナ輸送量の約60%を処理しており、コンバーターは3日以内に南欧に出荷でき、アジアの競合他社には不可能なタイムラインを実現しています。

デルタ県—カリュービーヤ、ガルビーヤ、ダカフリーヤ—は農業用フィルムに特化しており、温室・サイレージラップ用に年間約20万〜25万トンのLDPEを消費しています。これらのコモディティセグメントは薄い利益率と高度に季節的なサイクルで運営されていますが、地元の存在感が輸送費を削減し、外国サプライヤーが対応できないサービス速度を提供しています。

上エジプトは物流上の課題が残っており、カイロとアレクサンドリアからトラック輸送された包装材に依存しています。経済発展を広げるため、政府はアシュート、ソハーグ、ケナに工場を建設するコンバーターに対して強化された税制優遇と土地付与を組み合わせています。さらに、アフリカ大陸自由貿易圏内でのエジプトの無関税地位は、ナイロビ、ラゴス、ヨハネスブルグへの出荷の足がかりとして位置づけられていますが、輸出業者はKEBS、NAFDAC、SABSのプロトコルに対応する必要があり、着地コストに3〜5%が加算されます。

競争環境

エジプトプラスチック包装市場は中程度に分散しており、上位10社のコンバーターが売上の約40〜45%を占め、多くの中小プロセッサーが地域のニッチ市場にサービスを提供しています。グローバル多国籍企業—Amcor、Huhtamäki、ALPLA、Uflex—は高速・高度自動化ラインを運営し、軽量化、バリアコーティング、デジタル印刷のために親会社の研究開発に依存しています。ISO 22000とBRC認証は多国籍バイヤーの要件を満たし、輸出受注を獲得しています。[3]国際標準化機構、「ISO 22000食品安全マネジメントシステム」、iso.org

Rotografia、NatPack、Taghleef Industries、Coveris Flexibles Egyptなどの地元有力企業は、より短いリードタイム、柔軟な最小発注量、中小食品プロセッサーとの関係で競争しています。Rotografiaのグラビア印刷の専門知識はプレミアム菓子包装を対象とし、NatPackのブロー成形の設備は食用油と洗剤プレーヤーに供給しています。後方統合はまだ稀ですが、一部のコンバーターはマスターバッチコンパウンディングを追加したり、利益率を高めるためにコントラクトパッキングに前方統合したりしています。

ホワイトスペースの機会は、常温ジュース向け無菌カートン代替品、ISO 8317準拠の子供安全クロージャー、リサイクル性を向上させるモノマテリアルラミネートに集中しています。技術投資は、毎分200メートルで検査するインラインビジョンシステムに焦点を当て、廃棄物と顧客返品を削減し、樹脂を8〜12%削減するアルゴリズム駆動の軽量化に取り組んでいます。将来の差別化を目指すコンバーターは、循環経済コンプライアンスを検証するためにRecyClassまたはISSC PLUSの認証取得をすでに追求しています。

エジプトプラスチック包装産業リーダー

Amcor Plc

Huhtamaki Oyj

Uflex Limited

Rotografia Group S.A.E.

ALPLA Werke Alwin Lehner GmbH & Co KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:産業省と住宅省が、10月6日市とアレクサンドリアを結ぶ500万平方メートルの新工業地帯の設立を発表し、統合インフラとアレクサンドリア港への直接鉄道接続を特徴としています。

- 2025年3月:エジプトはプラスチック廃棄物リスクに対処するためショッピングバッグの拡大生産者責任フレームワークを実施し、全国の包装メーカーと輸入業者に対する新たな規制要件を確立しました。

- 2025年2月:食品輸出評議会が2024年の加工食品輸出が61億米ドルの記録を達成し、21%増加を示したと発表し、複数の製品カテゴリーにわたって相当な包装需要を牽引しています。

- 2025年1月:Amcor plcは10月10日市のサイトで軟質包装能力を20%拡大し、レトルトパウチとブリスターウェブ基材向けの高バリアラミネーションラインを追加する予定であり、1,500万米ドルの投資により80の新規雇用を創出します。

エジプトプラスチック包装市場レポートの調査範囲

プラスチック包装とは、製品の保護、保管、輸送、展示に使用されるプラスチック素材で作られたあらゆる種類の包装を指します。食品・飲料、医薬品、化粧品、電子機器、Eコマースなど幅広い産業で広く使用されています。

エジプトプラスチック包装市場レポートは、素材別(ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレンおよび発泡PS、生分解性・堆肥化可能プラスチック、その他素材)、包装タイプ別(硬質、軟質)、製品タイプ別(ボトルおよびジャー、タブ・カップ・ボウル・トレイ、中間バルクコンテナ、パウチ、その他製品タイプ)、最終ユーザー産業別(食品、飲料、ヘルスケア、化粧品・パーソナルケア、その他最終ユーザー産業)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) |

| ポリプロピレン(PP) |

| ポリスチレン(PS)および発泡PS |

| 生分解性・堆肥化可能プラスチック |

| その他素材 |

| 硬質 |

| 軟質 |

| ボトルおよびジャー |

| タブ、カップ、ボウルおよびトレイ |

| 中間バルクコンテナ |

| パウチ |

| その他製品タイプ |

| 食品 |

| 飲料 |

| ヘルスケア |

| 化粧品・パーソナルケア |

| その他最終ユーザー産業 |

| 素材別 | ポリエチレン(PE) |

| ポリエチレンテレフタレート(PET) | |

| ポリプロピレン(PP) | |

| ポリスチレン(PS)および発泡PS | |

| 生分解性・堆肥化可能プラスチック | |

| その他素材 | |

| 包装タイプ別 | 硬質 |

| 軟質 | |

| 製品タイプ別 | ボトルおよびジャー |

| タブ、カップ、ボウルおよびトレイ | |

| 中間バルクコンテナ | |

| パウチ | |

| その他製品タイプ | |

| 最終ユーザー産業別 | 食品 |

| 飲料 | |

| ヘルスケア | |

| 化粧品・パーソナルケア | |

| その他最終ユーザー産業 |

レポートで回答される主要な質問

エジプトのプラスチック包装産業の成長を牽引しているのは何ですか?

エジプトプラスチック包装市場は2031年までに29億4,000万米ドルに達すると予測されており、2026年からのCAGRは3.37%を反映しています。

現在需要を主導している素材はどれですか?

ポリエチレンは、その汎用性と国内供給の安定性により、2025年に市場シェア37.21%でトップに立っています。

最も急速に拡大している製品フォーマットはどれですか?

乳製品、ベビーフード、調味料ブランドがガラスや硬質プラスチックから移行するにつれ、パウチは2031年までにCAGR 4.33%を記録すると予測されています。

ヘルスケア包装がこれほど急速に成長しているのはなぜですか?

EUによるブリスターラインのニアショアリングと医薬品輸出の増加により、ヘルスケア需要は2031年までにCAGR 4.27%で拡大する見込みです。

主要なサステナビリティ上の課題は何ですか?

エジプトは多層軟質ラミネートの大規模リサイクル体制を欠いており、機械的回収を可能にするためにモノマテリアルPEまたはPP構造への転換が進んでいます。

エネルギーコストはコンバーターにどのような影響を与えますか?

2024年7月の電力料金の15〜20%引き上げにより、軽量化、可変周波数ドライブ、ソーラーハイブリッド電力への投資が促進され、利益率の確保が図られています。

最終更新日: