プラズマ照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

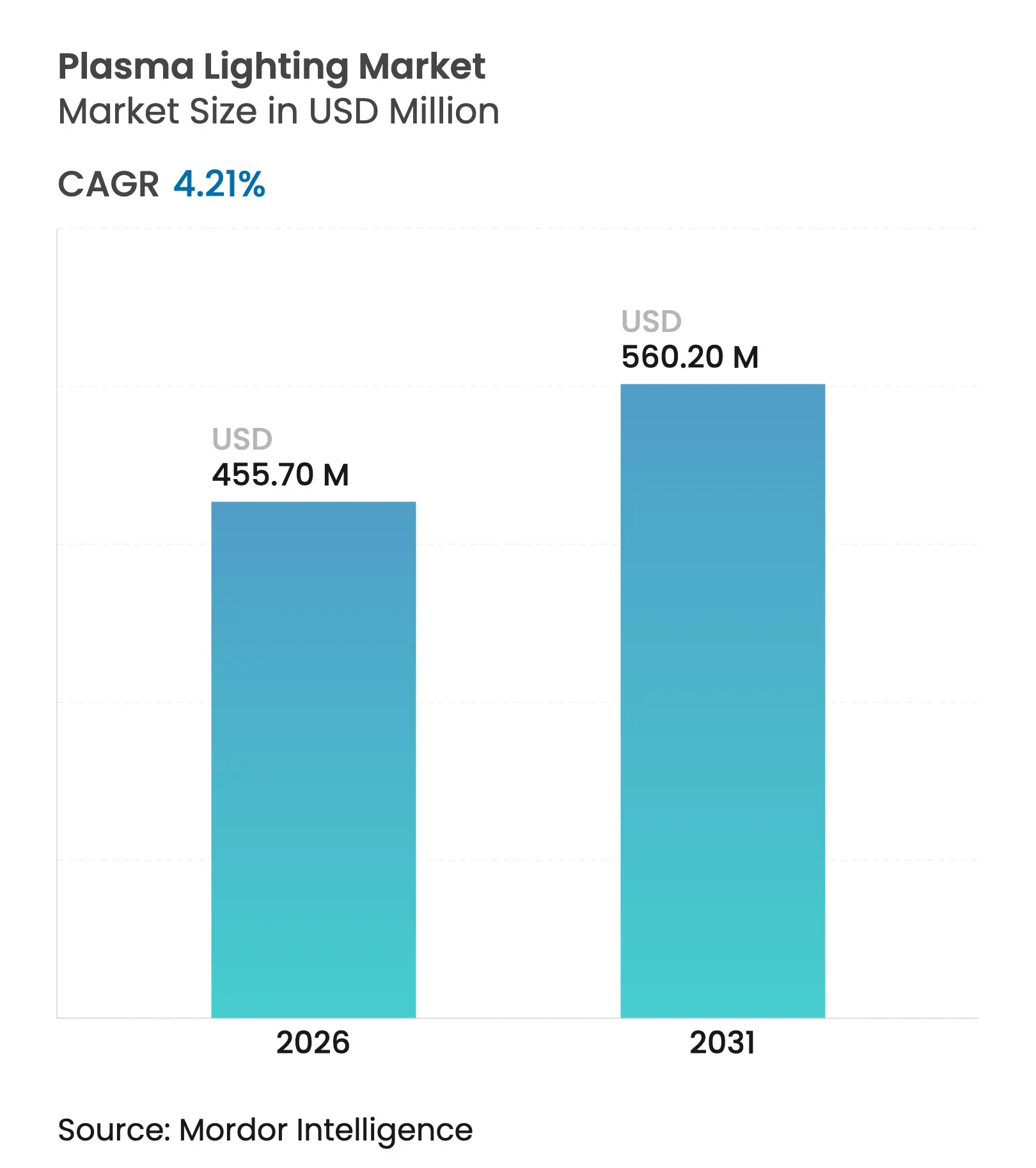

| 市場規模 (2026) | 455.7 百万米ドル |

| 市場規模 (2031) | 560.2 百万米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

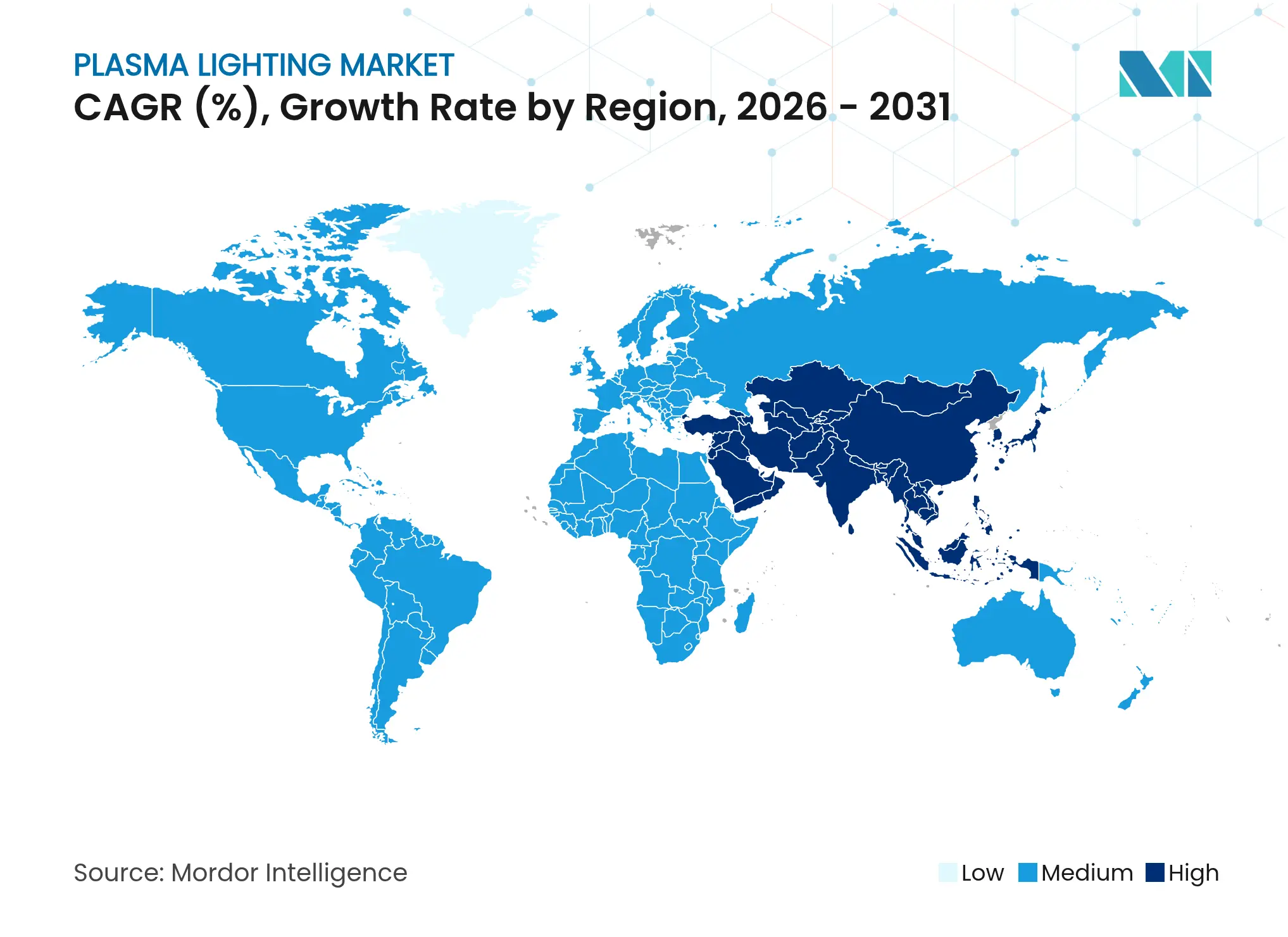

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラズマ照明市場分析

プラズマ照明市場規模は2026年に4億5,570万米ドルと推定され、2025年の4億3,730万米ドルから成長し、2031年には5億6,020万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 4.21%で拡大します。成長の背景には、コモディティLEDがいまだ苦戦するニッチ分野、特に高柱式街路照明、屋内垂直農場、放送スタジオ、過酷な海洋環境において、プラズマが非常に高い発光効率、フリッカーフリー出力、および超高演色性を提供できる点があります。欧州および湾岸協力会議(GCC)諸国では水銀系HIDランプの代替を求める規制圧力が調達を加速させており、電源供給の革新がシステムの複雑性を低減し、採用範囲を広げています。一方、LEDの価格下落はコスト敏感な用途での採用を抑制しており、ベンダーは製品寿命、スペクトル均一性、メンテナンス削減を価値提案の軸に据えています。

主要レポートのポイント

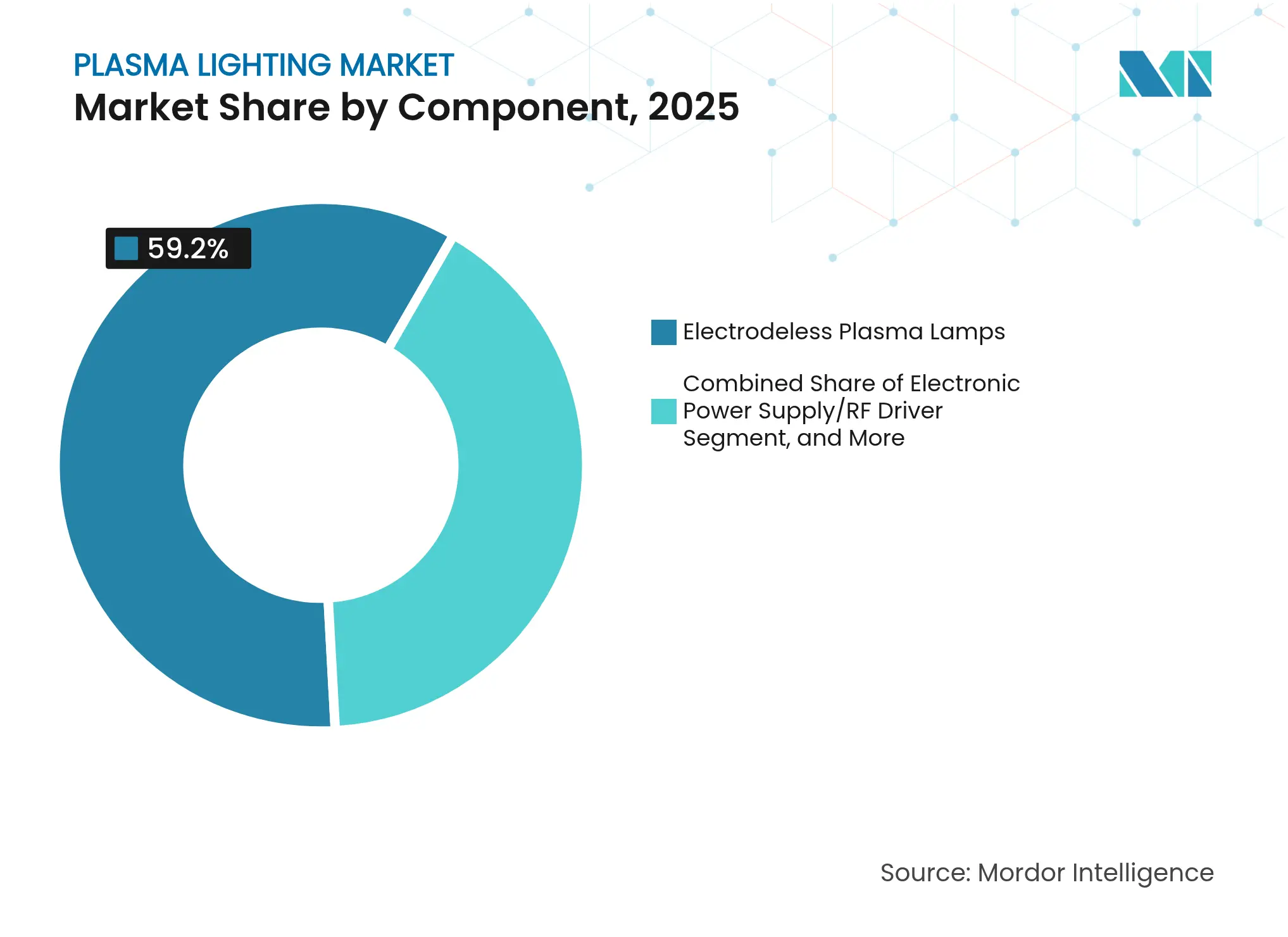

- コンポーネント別では、無電極プラズマランプが2025年のプラズマ照明市場シェアの59.20%を占め、電子電源/RFドライバーは2031年にかけてCAGR 6.99%で成長する見込みです。

- ワット数別では、700〜1000Wクラスが2025年に44.40%の売上シェアでトップを占め、700W未満の製品は2031年にかけてCAGR 4.73%で拡大しています。

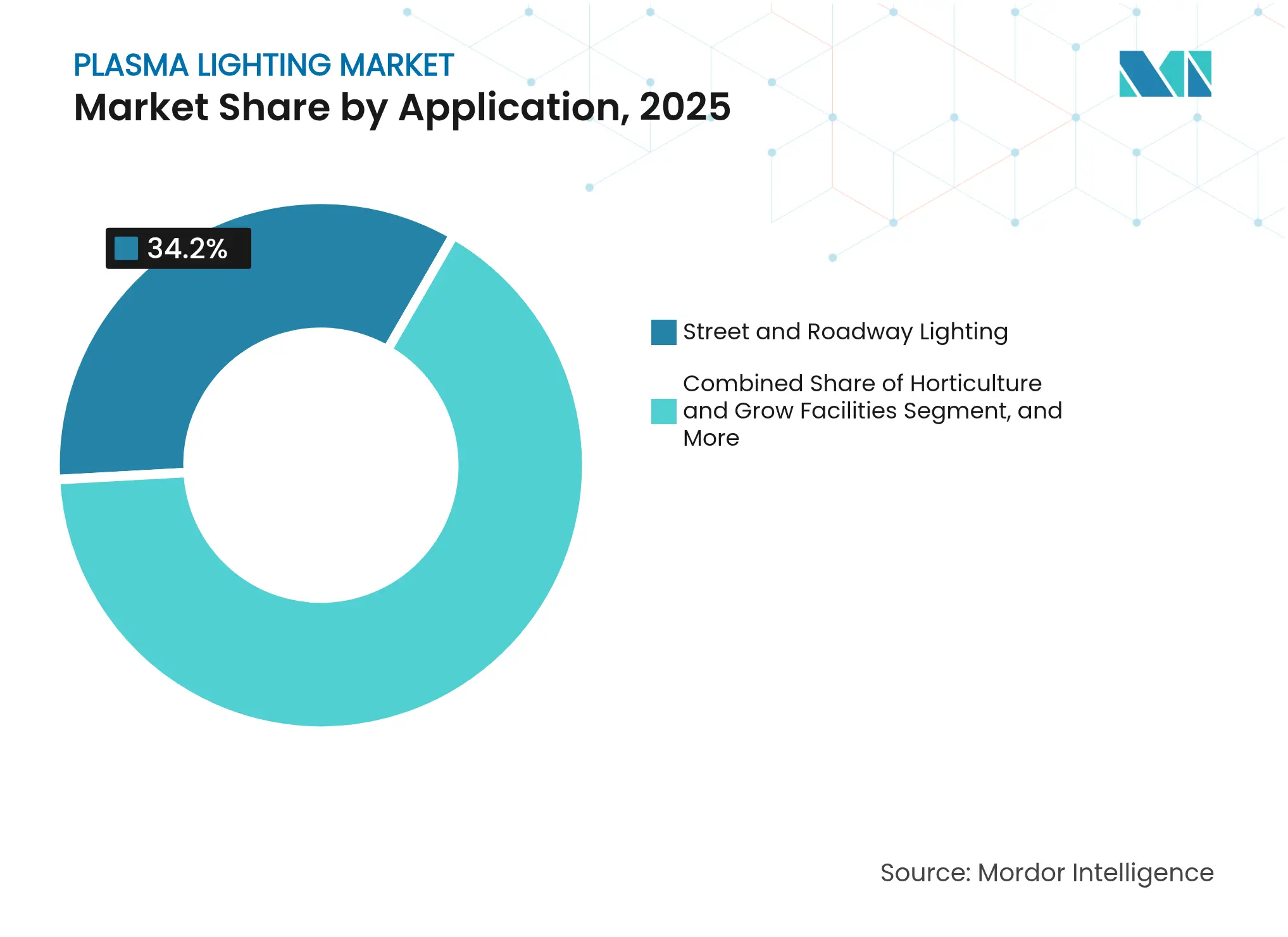

- 用途別では、街路・道路照明が2025年のプラズマ照明市場規模の34.20%を占め、園芸照明は予測期間中にCAGR 6.19%で成長しています。

- 流通チャネル別では、直接販売が2025年の売上の64.00%を占め、ディストリビューターおよびシステムインテグレーターが2031年にかけてCAGR 5.22%と最も高い成長率を記録しています。

- 地域別では、欧州が2025年に29.40%のシェアでトップを維持し、アジア太平洋地域が2031年にかけてCAGR 5.61%と最も高い地域成長率を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルプラズマ照明市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 垂直農場でのプラズマグロウライトの採用拡大 | +0.8% | アジア太平洋、北米への波及 | 中期(2〜4年) |

| 高柱式プラズマ街路照明の自治体レトロフィット | +0.6% | 欧州、北米への選択的普及 | 短期(2年以内) |

| 映画・放送スタジオからの超高CRI需要 | +0.4% | 北米、欧州へ拡大 | 中期(2〜4年) |

| 高輝度水中・海洋フィクスチャー | +0.3% | グローバル、沿岸部への集中 | 長期(4年以上) |

| フリッカーフリーHDTV放送に向けたスマートスタジアム投資 | +0.5% | グローバル、北米・欧州が主導 | 中期(2〜4年) |

| GCC諸国における水銀フリー規制 | +0.7% | 中東、アジア太平洋への波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アジアの高付加価値垂直農場におけるプラズマグロウライトの採用拡大

商業用垂直農場のオペレーターは、プレミアム作物の光合成を最適化するために必要な広帯域で均一なスペクトルを備えたプラズマシステムを採用しています。シンガポールおよび日本での試験では、収穫品質を維持しながら従来のHIDランプに比べて40%のエネルギー削減が実証されています。[1]ルイサ・ロサノ=カステジャノスら、「屋内農業における人工照明に適用される技術」、Sustainability誌、mdpi.com 急速な都市化と食料安全保障イニシアチブが自治体に対して環境制御型農業への補助金支給を促し、成長段階ごとにスペクトル処方を変化させるIoT対応プラズマフィクスチャーへの需要を強化しています。その結果、プラズマ照明市場は初期購入価格が高いにもかかわらず、園芸分野において差別化されたポジションを獲得し、コンポーネントサプライヤーはキャノピーへの光透過性を向上させる専用リフレクターの生産を増強しています。

欧州における高柱式プラズマ街路照明のメンテナンスサイクル削減を目的とした自治体レトロフィット

欧州の都市は、高柱式HIDアレイをスマートシティダッシュボードに接続された50,000時間寿命の無電極プラズマランプに置き換えることでライフタイムコスト削減を追求しています。長い再ランプ間隔により、クレーントラックの出動回数を最大60%削減し、総所有コストを重視する調達フレームワークに適合しています。スペイン、ドイツ、ノルウェーでの実績あるレトロフィットは、歩行者密度に連動したアダプティブ調光戦略に必要な瞬時点灯機能を実証しています。これらの公共セクターの事例は、フリッカーフリープラズマ性能を参照する地域仕様を強化し、2027年にかけてプラズマ照明市場全体のOEMに対するコントラクトの可視性を高めています。

北米における映画・放送スタジオ向け超高CRI照明の需要

8Kおよび高フレームレート形式で撮影するコンテンツプロデューサーは、あらゆるシャッタースピードにおいて時間的フリッカーを排除しながらCRI 97以上を達成するプラズマ照明器具を指定しています。タングステン照明器具の熱プロファイルを伴わずに大型セットを照明できることで、HVACの負荷と発電機容量が削減され、撮影ロジストクスコストが低下します。レンタルハウスは、無電極ランプが数千時間にわたって出力を維持するため消耗品費用が削減されることを強調し、スタジオはポストプロダクションにおけるカラーコレクションの工程数が減少することを挙げています。これらの性能上の優位性により、プラズマ照明市場のプレミアムティアはLED価格侵食から守られています。

高輝度プラズマフィクスチャーを必要とする水中・海洋探査プラットフォームの成長

港湾、海底調査船、洋上風力プロジェクトは、高い光束密度、中立スペクトル、耐腐食性を提供する密封型プラズマ照明器具を優先しています。オークランドおよびニューアークの港での実証では照明エネルギー使用量が65%削減され、フィクスチャー価格がHIDの2倍であっても総プロジェクトROIが実証されています。[2]トーマス・ウォードおよびブラッド・ルーリー、「港湾施設向け発光プラズマフィクスチャー」、米国土木学会、ascelibrary.org 研究者はまた、同一ハウジング内に光データリンクを共存させ、照明と通信を組み合わせたモジュールを創出することを探求しており、コンポーネントメーカーに新たな収益源をもたらす可能性があります。深海照明への持続的なニーズが、プラズマ照明市場のニッチながら収益性の高いセグメントを支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高出力LED価格性能の急速な低下 | -1.2% | グローバル、アジア太平洋が最も顕著 | 短期(2年以内) |

| 新興市場における適格なプラズマランプバラストの入手可能性の限界 | -0.4% | アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 1kW超のコンパクトフィクスチャーにおける熱管理の課題 | -0.6% | グローバルの産業・商業用途 | 長期(4年以上) |

| 資本集約的なEUの園芸認証 | -0.3% | 欧州、他の規制地域への波及の可能性 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラズマの価値提案を狭める高出力LEDの価格性能の急速な低下

2003年から2024年の間に、高出力LEDデバイスは発光効率が60%向上し、ルーメンあたりのコストは95.5%下落しました。これらの進展により、LEDアレイは多くの用途でプラズマのスペクトル品質に匹敵するようになり、従来の性能格差が縮小しています。予算上限を持つ自治体は、長期的にプラズマの節約効果が高い場合でもLEDをデフォルトとすることが多く、ベンダーはケースバイケースで寿命上の優位性を正当化することを迫られています。その結果、プラズマ照明市場は、LED商品化が差別化をもたらしにくい非常に広いビーム、極端なCRI、または過酷な環境といった特殊フォーマットに注力する必要があります。

新興市場における適格なプラズマランプバラストの入手可能性の限界

RFドライバーには、ごく少数のサプライヤーしか大規模に製造していない高度なLDMOSトランジスタと精密インピーダンスマッチングが必要です。[3]S・シューウェン、「RFドライブ型プラズマ照明」、Microwave Journal誌、microwavejournal.com 輸入依存はリードタイムを延ばしサービスリスクを高めるため、アフリカおよびラテンアメリカの一部でのバイヤーを敬遠させています。高周波電力エレクトロニクスに精通した現地技術者の不足が採用をさらに制限しています。これらの地域を開拓するため、プラズマ照明業界内のメーカーはフィールド交換可能なカートリッジを備えたモジュラードライバー設計に投資し、メンテナンス時間を短縮するリモート診断を提供しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:電子電源がイノベーションを牽引

コンポーネントミックスはプラズマ照明市場全体の規模に整合した米ドル価値を生み出しており、電力エレクトロニクスの成熟に伴い再編が見込まれています。無電極ランプはメンテナンスフリーの構造により2025年の売上の59.20%を維持しましたが、シリコンLDMOSの進歩が変換効率と堅牢性を向上させるにつれ、RFドライバーの売上は2031年にかけて年率6.99%で増加すると予測されています。新型ドライバーはデジタルテレメトリーも統合しており、プラントマネージャーがランプの状態を監視し、測光出力が設定閾値を下回った場合にのみ交換をスケジュールできるようになっています。

リフレクターは現在、多面アルミニウム光学系を採用してプラズマアーク出力のより多くの部分を捕捉し、フィクスチャー効率をほぼ12%向上させています。ハウジングベンダーは液体マイクロチャネルまたはベーパーチャンバーヒートシンクを追加して大型ドライバーのホットスポット温度に対応し、アクセサリーメーカーはプラズマアレイをビルオートメーションプロトコルに接続するゲートウェイモジュールをリリースしています。これらのサブシステムイノベーションの総体が、これまでHIDまたは誘導代替品をデフォルトとしていたプロジェクト仕様を満たすプラズマ照明市場の能力を支え、サプライチェーンの複雑性にもかかわらずプラズマのプレミアムステータスを確立しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワット数別:熱管理が電力分布を形成

ワット数分布は、熱力学がプラズマ照明市場のアドレス可能なスペースをどのように規定しているかを示しています。700〜1000Wバンドは、光束と管理可能なジャンクション温度の間のスイートスポットを提供することで2025年に44.40%のボリュームを維持しました。アプリケーションエンジニアは、このクラスを従来の1kWメタルハライド照明器具とプラグ互換と見なし、レトロフィット決定を容易にし、このワット数でのプラズマ照明市場シェアのリードを支えています。

700W未満では、コンパクトな都市農場、建築ファサード、小売環境がスリムなフィクスチャーを支持するにつれ、出荷量が年率4.73%増加しています。ベンダーは、ボード温度が90°Cを超えることなく出力をスケールアップするために、グラファイト強化ヒートスプレッダー、相変化材料、アクティブ気流チャネルを採用しています。逆に、1kW以上のクラスは液体冷却コストが下がるか、隣接するLEDアレイが必要な光量を供給できなくなるまで伸び悩んでいます。このセグメント分析は、ドライバーの小型化が継続し建築基準法が水ループレトロフィットを許可すれば、漸進的ではあるが実現可能な成長を示しています。

用途別:園芸が成長の転換を主導

街路・道路照明スキームは、自治体が老朽化したHIDポールを広い車道にわたって均一な輝度を提供するプラズマユニットに交換するにつれ、2025年の売上の34.20%を形成しました。一方、園芸セグメントは年率6.19%で拡大し、垂直農場インストーラーにプラズマ照明市場が野心的な温室建設のペースに追いつくという確信を与えています。葉物野菜やイチゴは色素の一貫性と賞味期限が改善されると高いマージンで販売されるため、栽培者はプラズマを収益保護ツールとして正当化しています。

産業・倉庫の採用者は高い取付高さでのフィクスチャー数削減のために高輝度密度を評価し、スマートスタジアムオペレーターは毎秒1,000フレームのリプレイのためのフリッカーフリー特性を高く評価しています。映画スタジオはCRI 97と低赤外線出力を活用して俳優の疲労を最小化するという意味のある特殊なセグメントを占めています。最後に、海洋エンジニアは塩分と振動が他のランプを損傷する環境でサービス寿命を延長するためにプラズマの無電極チャンバーを活用する耐圧密封ハウジングを指定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:技術的なコンサルテーションが直接販売を牽引

直接販売は2025年のプラズマ照明市場の64.00%を確保しました。OEMエンジニアは早期に請負業者と協力し、隣接する通信機器への電磁干渉を回避するために光学経路とRFエンクロージャーのアースをモデル化しています。このハイタッチモデルはまた、要求の厳しい環境においてLEDと比較した低いOPEXを示すライフサイクルコスト見積もりの入札を支援しています。

ディストリビューターおよびインテグレーターのCAGR 5.22%は、カタロググレードの製品への進展を示しています。大手インテグレーターはプラズマフラッドライトを太陽光発電、モーションセンサー、ワイヤレスメッシュコントロールと組み合わせ、中堅自治体にターンキーパッケージを提供しています。トレーニングプログラムがサードパーティの技術者を認定し、工場スタッフへの依存を徐々に軽減することで、10年の終わりまでにプラズマ照明業界の収益地理を多様化するはずです。

地域分析

2025年の世界販売の29.40%を占める欧州は、水銀ランプを調達リストから除外するエコデザイン規制の恩恵を受けています。メンテナンスのために高コストな車線閉鎖を伴う老朽化した高柱式ポールと相まって、プラズマの50,000時間定格がドイツ、スペイン、北欧諸国のベンダーフレームワークに組み込まれています。地域のスマートシティプログラムは照明器具センサーからのデータを交通管理スイートに送り込み、安全性を高め、排出削減のための調光スケジュールを最適化しています。

アジア太平洋地域は、中国のトンネルアップグレード、日本の強靭な街路照明パイロット、シンガポールの自動化された温室がプラズマソリューションの肥沃な土台を作るにつれ、CAGR 5.61%で拡大すると予測されています。深センおよび大阪の地域RF電子クラスターがリードタイムを短縮し、国内の電力グリッド条件に合わせたドライバーの反復改良を可能にしています。LUSTER LightTechへの7億8,500万人民元の投資家コミットメントは、国内サプライヤーが10年半ばまでにプラズマ照明市場のより大きなシェアを獲得するという信頼を裏付けています。

北米は、ハリウッドの音響ステージや湾岸沿いの洋上石油プラットフォームにおける超高CRI要件に支えられた緩やかな成長を記録しています。ダラスからトロントにわたるプロスポーツアリーナは、フリッカーフリーのHDTV放送権を確保するためにメタルハライドリグをプラズマに置き換え、オペレーターは停電後の再起動間隔が短縮されたことを報告しています。規制体制は安全性と光生物学的コンプライアンスを重視しており、占有空間における無視できるほどのUV出力を持つプラズマに有利な環境を形成しています。総じて、これら3つの地域は、コモディティLEDの局所的な価格変動にもかかわらず、プラズマ照明市場のグローバルな存在感を支えています。

競合環境

プラズマ照明市場は構造的に断片化しており、単一の支配的ブランドではなく多数のニッチ専門企業が存在しています。参入障壁は、独自のドライバー設計、真空アークチャンバー製造のノウハウ、および垂直農場、海洋、放送のニーズに合わせたスペクトル出力の調整能力から生じています。トップベンダーはランプ、RFドライバー、光学系、制御ソフトウェアを組み合わせたエンドツーエンドのソリューションに注力し、交換部品の収益を確保し、LED代替品に対してマージンを守っています。

戦略的には、サプライヤーは垂直統合を追求しています。ドライバーメーカーはセラミックチャンバーメーカーと協力してインピーダンスと熱抽出を共同最適化し、防衛造船所が求める軍規格の衝撃試験に合格するパッケージを生み出しています。他社はアグリテック企業と提携してプラズマアレイにセンサー駆動型調光アルゴリズムを重ね合わせており、競争の軸を初期のルーメン毎ワットから消費電力量あたりの収量へとシフトさせる独自IPを生み出しています。

ホワイトスペースの機会としては、プラズマ照明器具を水中光通信モジュールと組み合わせ、洋上風力基礎でのテザーレスデータ収集を可能にすることが挙げられます。英国原子力エネルギー機構が資金提供する学術コンソーシアムも、核融合炉向けプラズマ耐性センサーハウジングの試験を実施しており、放射線硬化型照明の隣接需要を生む可能性があります。[4]謝和平、「直接海水電解プラットフォーム」、Nature Communications誌、nature.com 総じて、用途の専門性とアクセサリーエコシステムを通じた差別化が、規模の経済が依然として限定的な市場においてプレイヤーの収益シェア確保を助けています。

プラズマ照明業界リーダー

Ceravision Limited

Hive Lighting Inc.

Shui International Holdings

Gavita International B.V.

Griffin & Ray(Saturn Overseas Trading LLC.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:MIRAI-LABOは、EVバッテリーと太陽光パネルを再利用した「THE REBORN LIGHT smart」街路照明を発表し、東京都八王子市に設置、停電時の照明確保を実現しました。

- 2025年4月:Tark Thermal Solutionsは、プロジェクションクラスの照明器具における100〜300Wの熱負荷に対応するUltraTEC UTXシリーズ熱電冷却器をリリースし、コンパクトな熱管理プラットフォームの継続的な進歩を示しました。

- 2025年3月:英国原子力エネルギー機構は、極限の核融合環境向けセンサー構築のために13の団体に350万ポンドを付与し、プラズマ耐性照明アセンブリの研究を間接的に促進しました。

- 2025年2月:PyroGenesisは、アルミニウム製錬向けプラズマトーチの試験のためにNorsk Hydroとの130万ユーロの契約を締結し、高温プラズマ技術の産業横断的な受容を際立たせました。

グローバルプラズマ照明市場レポートの範囲

発光プラズマ(LEP)は、LEDと同様の長寿命・信頼性の利点を持ちながら、はるかに高い光束密度(最大200倍)を実現し、港湾や街路照明などの広い範囲に均一に光を配分できる高輝度光源です。プラズマ照明のフルカラースペクトルは、夜間視認性において高圧ナトリウム(HPS)ランプに対して2倍以上の優位性を提供します。

| 無電極プラズマランプ |

| 電子電源/RFドライバー |

| リフレクターおよび光学系 |

| フィクスチャーおよびハウジング |

| アクセサリーおよびコントロールギア |

| 700W未満 |

| 700〜1000W |

| 1000W超 |

| 街路・道路照明 |

| 駐車場・エリア照明 |

| 産業・倉庫照明 |

| スポーツ・スタジアム照明 |

| 園芸・栽培施設 |

| 映画・放送・エンターテインメントスタジオ |

| 水中・海洋照明 |

| その他 |

| 直接販売 |

| ディストリビューターおよびシステムインテグレーター |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| コンポーネント別 | 無電極プラズマランプ | ||

| 電子電源/RFドライバー | |||

| リフレクターおよび光学系 | |||

| フィクスチャーおよびハウジング | |||

| アクセサリーおよびコントロールギア | |||

| ワット数別 | 700W未満 | ||

| 700〜1000W | |||

| 1000W超 | |||

| 用途別 | 街路・道路照明 | ||

| 駐車場・エリア照明 | |||

| 産業・倉庫照明 | |||

| スポーツ・スタジアム照明 | |||

| 園芸・栽培施設 | |||

| 映画・放送・エンターテインメントスタジオ | |||

| 水中・海洋照明 | |||

| その他 | |||

| 流通チャネル別 | 直接販売 | ||

| ディストリビューターおよびシステムインテグレーター | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC)諸国 | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラズマ照明市場の現在の価値はいくらですか?

プラズマ照明市場は2026年に4億5,570万米ドルに達しており、2031年までに5億6,020万米ドルに達すると予測されています。

どの地域がプラズマ照明の採用をリードしていますか?

欧州は2025年に29.40%と最大の地域シェアを保持しており、自治体のレトロフィットと水銀フリー規制が背景にあります。

なぜ垂直農場はLEDよりもプラズマを採用しているのですか?

ハイエンドの栽培者は、プラズマのフルスペクトル出力、均一性、およびHIDランプに対する40%のエネルギー削減を評価しており、これらが相まって作物の品質と収量を最大化するのに役立っています。

コンポーネント別で最も成長が速いセグメントはどこですか?

電子電源/RFドライバーは、効率とテレメトリーの改善により2031年にかけてCAGR 6.99%と最も高い成長率を記録しています。

プラズマ照明はLEDとメンテナンス面でどのように比較されますか?

無電極プラズマランプは再ランプサイクルなしで最大50,000時間稼働し、フィクスチャー寿命にわたって高柱式メンテナンスコストを約60%削減します。

新興市場でのプラズマ照明の普及を抑制しているものは何ですか?

適格なRFバラストの現地供給の限界と技術サービス専門知識の不足が、アフリカおよびラテンアメリカの一部での展開を遅らせています。

最終更新日: