世界の植物病理学的疾患診断市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

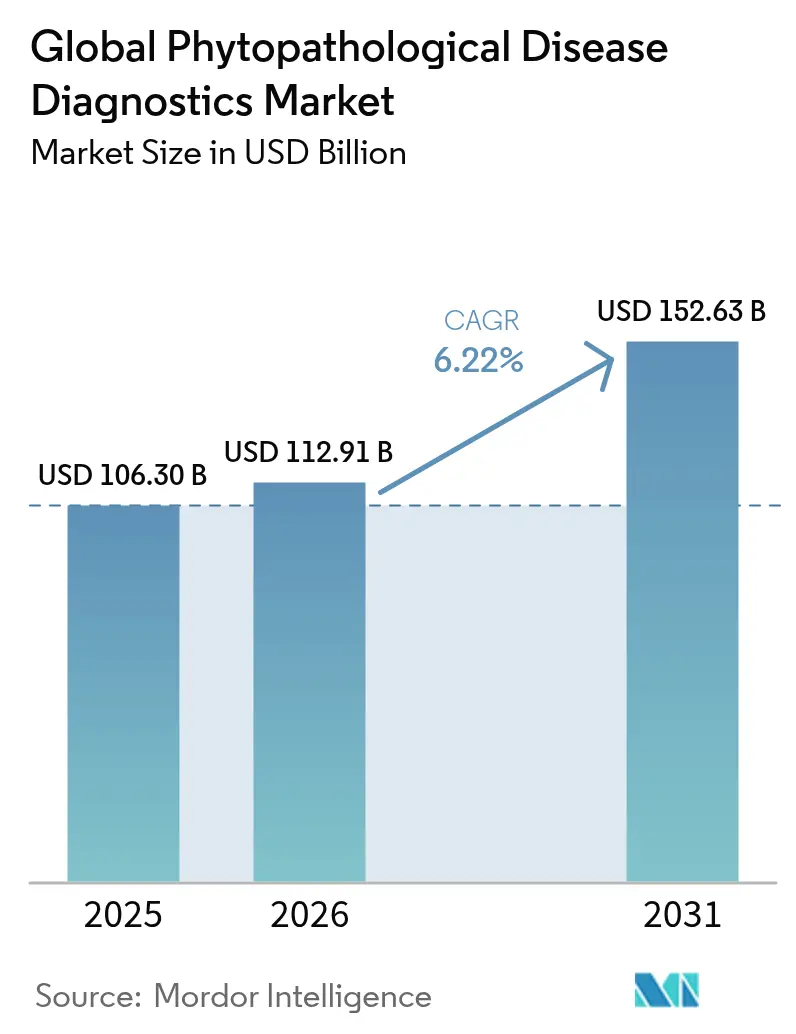

| 市場規模 (2026) | 112.91 十億米ドル |

| 市場規模 (2031) | 152.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる世界の植物病理学的疾患診断市場分析

植物病理学的疾患診断市場規模は、2025年の1,063億米ドルから2026年には1,129億1,000万米ドルに成長すると予想され、2026年から2031年の間に6.22%のCAGRで成長し、2031年までに1,526億3,000万米ドルに達すると予測されています。世界的な食糧需要の増加と、気候変動による病原体圧力の急増が相まって、生産者は葉に被害が出る前に分子レベルで脅威を検出する診断プラットフォームへと向かっています。液体処理マイクロフルイディクスやポータブルシーケンサーが処理時間を数日から数分へと短縮し、収量損失を減らす現場での意思決定を可能にするにつれて、導入が加速しています。政府やベンチャーファンドからの投資フローがリアルタイム分析の能力ギャップを埋める一方で、CRISPRを活用したアッセイは、農場出荷時(farm-gate)価格で単一ウイルス感度への道を開いています。デバイスの高コストと規制の透明性のばらつきにもかかわらず、新しいサブスクリプションモデル、従量課金制(pay-per-test)のカートリッジ、AI主導のリスクアラートがアクセスを広げており、植物病理学的疾患診断市場の変曲点を生み出しています。

レポートの主なポイント

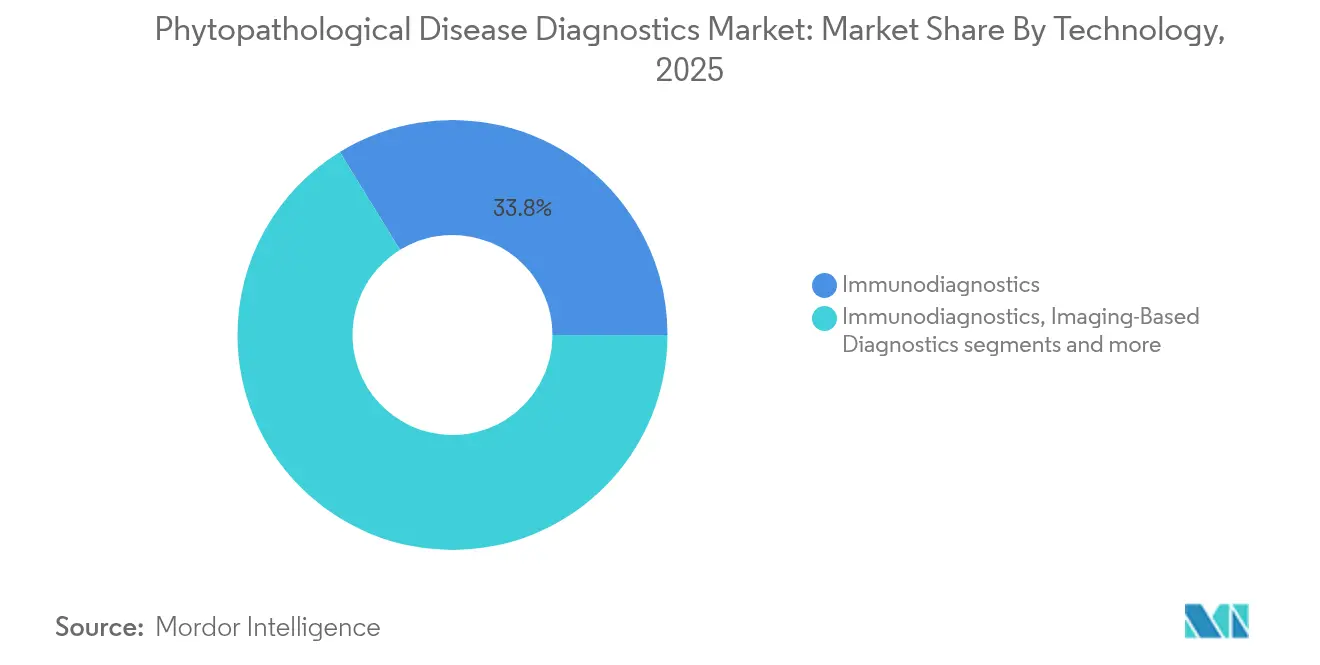

- 技術別では、2025年に免疫診断が植物病理学的疾患診断市場シェアの33.78%を占めてトップとなり、リキッドバイオプシーは2031年まで7.18%のCAGRで拡大すると予測されています。

- 疾患領域別では、2025年に腫瘍学に相当する疾患が植物病理学的疾患診断市場規模の39.54%のシェアを占め、一方、神経疾患の診断は2031年まで7.32%のCAGRで進展しています。

- エンドユーザー設定別では、2025年に病院および専門研究所が45.88%の収益シェアを保持し、ポイントオブケアの展開が2031年まで7.51%のCAGRで最も急速に成長しています。

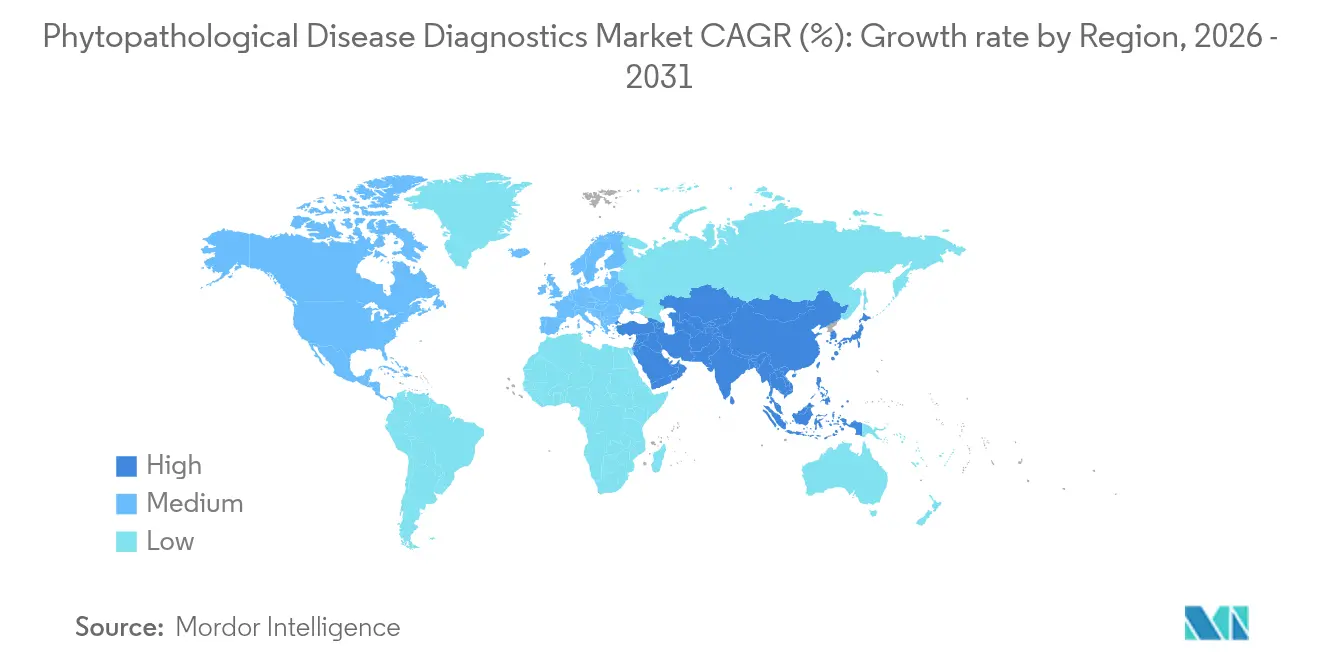

- 地域別では、2025年に北米が37.95%のシェアで優位に立ちましたが、アジア太平洋地域は2031年まで7.74%という最も高い地域CAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の植物病理学的疾患診断市場の動向とインサイト

推進要因の影響分析*

| 推進要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候変動に関連した慢性および複雑な植物病害の急増 | +1.2% | 世界(アジア太平洋および欧州で顕著) | 中期(2~4年) |

| 分子診断および次世代シーケンシングにおける進歩 | +1.8% | 北米および欧州(アジア太平洋へ拡大) | 長期(4年以上) |

| 精密農業および作物特有の治療への移行 | +1.1% | 世界(北米が主導) | 長期(4年以上) |

| 現場での早期・非侵襲的検出の需要 | +1.4% | 世界(発展途上地域に重点) | 短期(2年以下) |

| マルチオミクスデータストリームの統合 | +0.9% | 北米および欧州 | 長期(4年以上) |

| AI主導のバイオマーカー発見 | +1.0% | 世界(技術先進地域に集中) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性および複雑な疾患の有病率の上昇

温度と降水パターンの変化は病原体のライフサイクルを延長し、真菌や細菌の病原体が複数の成長段階にわたって作物に感染することを可能にしています。植物の病気に関連する世界的な損失は現在、年間2,200億米ドルを超えており、高度な監視ネットワークに対する需要が高まっています。経済的に重要なパトシステムの79%を真菌が単独で占めており、ストレスを受けた植物がより弱い免疫応答を示す、より暖かく湿った地域で繁殖しています。その結果、1回の実行で複数の病原体をテストする統合監視プラットフォームが大規模なプランテーションで標準になりつつあります。熱帯地帯の政府は、診断機器に対する税額控除を通じて導入を奨励しており、植物病理学的疾患診断市場の成長の勢いを加速させています。

分子診断とNGSの進歩

ポータブルシーケンサーは15分未満で検疫レベルの読み取りを提供し、国境検査官が現場で大量の種子貨物をスクリーニングできるようにします(mdpi.com)。CRISPR-Cas13aアッセイは、従来のRT-PCRの10倍の感度を実現し、マルチプレックスナノポアカートリッジは、プールされた葉、土壌、水サンプルを同時に処理できるため、テストあたりのコストを削減します。クラウドにリンクされた分析は、生の遺伝データを実用的なダッシュボードに変換し、普及指導員(extension agents)が病気の蔓延を上回る地域全体のアラートを公開できるようにします。

個別化/精密医療への移行

フィールドの変動性は、品種の遺伝学、微気候、土壌化学を連携してマッピングする診断を要求します。現在、メタボロミクス・フィンガープリントはイオンフラックスの変化を差し迫ったストレスエピソードと関連付けており、農学者が殺菌剤のタイミングを時間単位で調整できるようにしています。スペクトル画像と表現型画像でトレーニングされた機械学習モデルは、95%以上の精度で病状を分類し、植物病理学的疾患診断業界をサブスクリプションベースの予測サービスへと向かわせています。

早期・非侵襲的検出に対する需要の拡大

スマートフォンに取り付けられた光学機器は、トマトの疫病の揮発性有機化合物の特徴を1分未満で95%の精度で識別します。植物に貼り付けるウェアラブルパッチは、蒸散と表面温度を記録し、視覚的なしおれが現れる数時間前に異常を知らせるクラウドダッシュボードにデータをストリーミングします。早期の行動により、農薬の使用量を最大50%削減し、持続可能性の目標を強化し、小規模農家のシステムでのより幅広い普及を促進します。

阻害要因の影響分析*

| 阻害要因 | (~) CAGR予測への影響度(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高コストと限られた償還モデル | -1.8% | 世界(発展途上地域で深刻) | 短期(2年以下) |

| 細分化された厳しい規制要件 | -1.1% | 北米および欧州(世界規模で拡大) | 中期(2~4年) |

| データの相互運用性のギャップ | -0.7% | 世界(細分化された市場で顕著) | 中期(2~4年) |

| 計算病理学の人材不足 | -0.9% | 世界(発展途上地域で深刻) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高コストと償還のハードル

フルサービスの分子ベンチ(分析装置)は25,000米ドルから150,000米ドルの範囲であり、所有は企業農場や研究ハブに限定されます。10~20米ドルで価格設定された従量課金制のデバイスは、作物損失保険や譲許的融資枠を持たない生産者にとっては依然として大きな負担です。地元の協同組合や資材サプライヤーは、エーカーあたりのコストを薄めるためにプールテストモデルを試験的に実施していますが、人間の医療で見られるような普及した補助金の枠組みはまだ存在しません。

厳しい規制要件

機関をまたぐ監視により、製品の承認には2つか3つの成長シーズンがかかります。米国では、開発者はFDAの分析の厳格さ、USDAの植物検疫の義務を満たし、農薬関連のキットについては環境保護庁の承認を得る必要があります [1]Source: U.S. Food and Drug Administration, "Overview of IVD Regulation," fda.gov。管轄区域間で異なるデータ保存の義務は、AI対応ツールをさらに遅らせ、調和のとれたデジタル基準への要請を引き起こしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:リキッドバイオプシーが現場での検査を加速

免疫診断は2025年に植物病理学的疾患診断市場の33.78%のシェアを維持しました。これは、多くの普及研究所にとって第一防衛線であり続ける堅牢なELISAキットを通じて数十年にわたって獲得されたポジションです。リキッドバイオプシーは、現在はより小規模ですが、ナノポアフローセルとマイクロフルイディクスにより、破壊的なサンプリングなしでその場(in-situ)での樹液分析が可能になるため、7.18%のCAGRで最も急速に前進しています。ハンドヘルドの生検リーダーを使用する農家は、リアルタイムでウイルス量曲線をキャプチャし、病原体が隣接する列に種をまく前に、不良バッチを閉じ込めることができます。

第2世代のCRISPR-Cas13aカートリッジは、1回の実行で250を超えるRNAウイルスにカバレッジを広げ、AIで強化されたイメージングはキャノピーレベルの監視でそれらを補強します。500g未満のポータブルPCRデバイスは、サンプル調製、増幅、および蛍光検出を融合し、現場で20分未満でCt値を生成します。マルチオミクス・ダッシュボードは、プロテオミクスおよびメタボロミクスデータを遺伝的結果と融合させ、フィールドを地域の病気の基準(ノルム)とベンチマーク評価するヘルススコアをレンダリングします。ウイルスの力価がリスクのしきい値を超えたときに殺菌剤を自動投与するスマートスプレーとの統合は、診断から介入への道を示しています。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

疾患領域別:ストレス関連疾患の診断が勢いを増す

植物の腫瘍学の類似体(根頭がんしゅ病、腫瘍形成性のウイルス感染、および異常な成長組織の増殖)は、2025年の収益の39.54%を占め、多年生作物におけるチェックされていない細胞分裂の経済的危機を強調しています。全身性ストレス応答を標的とする診断は、神経疾患の類似体の下にグループ化されており、7.32%のCAGRで分野をリードしています。機械学習分類器は現在、良性の代謝変動と初期の血管の詰まりを分離し、ブドウ栽培ビジネスが師部を制限する感染を回避するのを助けています。

1つのアッセイで青枯病、突然死症候群、木部を詰まらせるファイトプラズマをスクリーニングするマルチプレックスキットの需要も高まっており、大豆やトマトの作付面積の拡大と一致しています。自己免疫のような過敏反応の診断は、しばしば栄養の不均衡と誤読されますが、微妙な色素のシフトを分離するスペクトルアルゴリズムの恩恵を受けています。植物科学者がストレスシグナル伝達におけるホルモンのクロストークを解明するにつれて、アッセイ開発者はオーキシン、サリチル酸、エチレンなどの内分泌マーカーをテストパネルに追加し、植物の健康の360度の見方を確保しています。

エンドユーザー別:ポイントオブケアが民主化を促進

研究大学や企業のR&Dハブ内の中心的な研究所は、ハイスループットのワークフローと熟練した人員に支えられ、2025年の収益の45.88%を掌握しました。しかし、最も速い成長は、ポイントオブケアのサイト(協同組合、移動式農学者のユニット、農場内の小屋)で起きており、カートリッジベースのリーダーの価格と複雑さの両方が縮小するにつれて、7.51%のCAGRをたどっています。早期導入者は、遠隔地の放牧地に太陽光発電のPCRポッドを展開し、1時間以内に治療計画を作成する農学者に結果を送信します。小規模農家の場合、共有の診断キオスクが参入障壁を下げ、普及指導とバンドルされた従量課金制のテストを提供します。

ラテラルフローの妊娠検査薬に似ていますが、病原体抗原に合わせて調整された家庭用キットも登場しています。QRコード化された指導ビデオと組み合わせることで、これらのキットは最低限の正式なトレーニングしか受けていない生産者に力を与えます。一方、学術機関は、イノベーションのサイクルを支え、フィールドプロトコルを検証し、オープンアクセスのバイオマーカーライブラリをアーカイブし、地域のワークショップを通じて技術者のスキルを向上させています。彼らとスタートアップ企業とのコラボレーションは、商業化のループを加速させ、植物病理学的疾患診断市場を機敏に保ちます。

注記: すべての個別セグメントのシェアは、レポート購入時に入手可能です

地理的分析

北米は2025年の収益の37.95%を占めました。これは、成熟したサプライチェーン、USDAの助成プログラム、および研究室でのブレークスルーを商業チャネルに移行させるパートナーシップによって推進されています。進行中の官民の投資(Thermo Fisher単独で、2024年から2027年の間に米国の製造およびR&Dに20億米ドルを割り当てています)は、試薬、センサー、AI分析にわたる国内能力を強固にします。この地域はまた、規制当局がゲノム編集作物の明確なガイドラインを公開した後、CRISPRベースの診断のフィールド試験でリードしています。

アジア太平洋地域は2031年まで7.74%のCAGRで最も速い上昇を記録します。中国、インド、オーストラリアのメガファーム運営者が、センサーが密集したデータ主導の農学を採用しているためです。政府補助金のデジタル村や、精密ハードウェアに対する低金利ローンは、米、綿花、園芸地帯での浸透に拍車をかけています。トウモロコシ致死性壊死症や果実汚斑細菌病などの病気の発生により、各省庁は収穫前の病原体検査を義務付けるようになり、植物病理学的疾患診断市場の長期的な需要を支えています。

欧州は、病原体のクリアランスがない委託品にペナルティを課す、厳格な「農場から食卓まで(Farm-to-Fork)」のトレーサビリティルールのために、強力なシェアを維持しています。欧州グリーンディールの農薬削減目標は診断の採用を促進します。生産者は非化学的介入を文書化する必要があるからです。オランダとデンマークの研究所は、診断結果のブロックチェーンのタグ付けを試験的に実施し、高価値の輸出の出所の監査証跡を強化しています。三大地域を超えて、中南米は大豆とコーヒーのサプライチェーンでの導入を加速させており、ケニアとガーナでのパイロットプログラムは、多国間の食料安全保障助成金の下で太陽光発電のPCRキットを配布しています。

規制環境

植物病理診断は、植物検疫上の要件と検査分析上の要求事項の組み合わせによって管理されており、一部の法域では医療機器に類する基準も適用されている。国際的な調和の基盤となっているのは国際植物防疫条約(IPPC)である。IPPCの診断プロトコル技術パネルは診断プロトコルを策定し、これらはISPM 27の附属書として採用され、WTO SPS協定のもとで国際基準として認識されているため、公式管理や国境を越える貿易通関に用いられる検査においてはISPM 27への適合が実務上の前提条件となっている。

欧州では、欧州・地中海植物防疫機関(EPPO)のPM 7診断基準が、規制対象病害虫に関する手法や検査室の品質管理慣行の指針となっており、各国の枠組みでも公式検査室に対する要求事項が定められる傾向が強まっている。例えば、英国の2025年公式管理(改正)規則(No. 102)は、公式管理で使用される診断手法が現行法規に適合すること、または公式検査室に対して定められた性能基準を満たすことを求めており、2026年ウィンザー枠組み(小売流通スキーム:植物衛生)(改正)規則は、特定の植物衛生上の移動における公式声明および分子検査に関する具体的要件を追加している。米国では、監督の在り方は用途によって異なり、USDA APHISは植物病原体確認診断研究所を維持し、植物防疫上の意思決定に用いられる検出手法の開発と検証を行っている。

バリューチェーン分析

バリューチェーンは、アッセイ設計と試薬入力(プライマー/プローブ、抗体、酵素、緩衝液、ラテラルフロー材料)から始まり、機器・リーダーOEM(携帯型蛍光計、PCR/LAMP装置、画像処理機器)およびサンプル採取用消耗品によって支えられている。上流の開発は、EPPO PM 7診断プロトコルを含む規制対象病害虫に関する標準手法、および基準・確認検査室での検証作業にも依存している。これらの成果は、公式管理、種苗証明、農場での意思決定支援に用いられるキット、カートリッジ、サービスへの商業化を支える。

中流では、製造・包装に続き、農業資材チャネル、地域流通業者、診断とアドバイザリーサービスを組み合わせた検査サービス提供業者を通じた流通が行われる。研究開発と最終展開の間の連携は強化されており、その例として、2025年5月にLetgen Biotechと提携し、MENA地域における分子診断キットの独占的地域流通業者兼認定検査センターとして活動するTrust Seeds、そして2026年4月に農業向け携帯型LAMPベース診断プラットフォームを展開するための提携・ライセンス契約を締結したCSP LabsとSensTek Diagnosticsが挙げられる。下流では、研究機関、専門検査室、協同組合、移動式農学ユニットが導入を担っており、データワークフローは監視、報告、処理方針決定のためにフィールド結果をクラウドダッシュボードへ接続する動きを強めている。検査室認定、次世代シーケンシングなど新しい方式に対する手法の調和、ポイントオブケア展開における調達コストの手頃さについては、依然としてボトルネックが残る。

競争環境

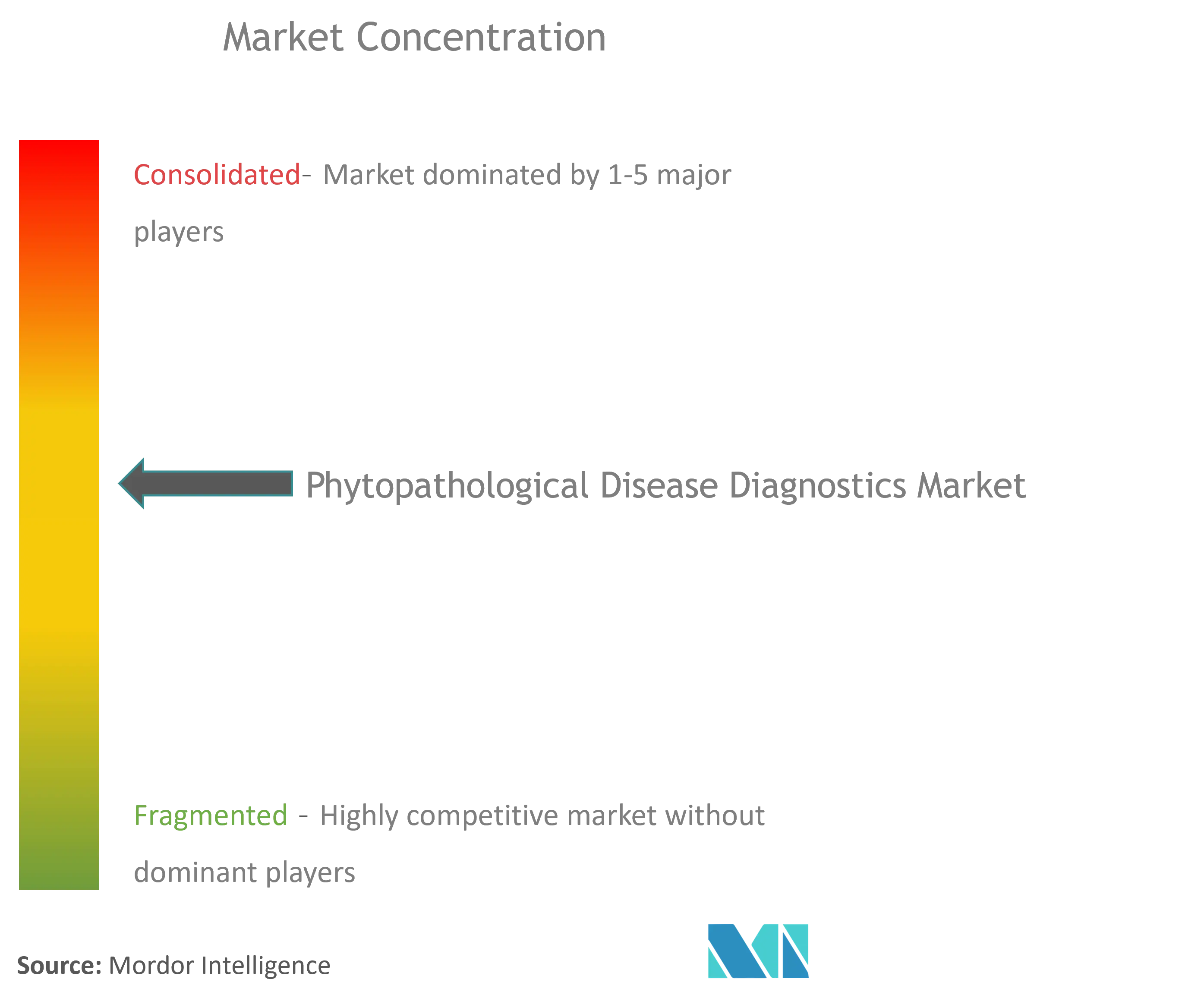

市場は依然として中程度に細分化されており、多様な診断の巨人と焦点を絞った農業スペシャリストの間で分かれています。Thermo Fisher、Abbott、Rocheは、PCRサイクラーやイムノアッセイ分析装置などの実績のあるヒトの体外診断用医薬品(IVD)プラットフォームを再利用し、化学セットを植物の基質(マトリックス)に適合させています。Agdia、Neogen、Eurofins Agroscienceなどの作物中心の企業は、試薬のコストを下げるためにトランスジェニックトウモロコシで飼育された抗体ラインを含む、ニッチなイノベーションを推進しています。競争はポイントオブケアのパフォーマンスに収束し、そこでは精度、カートリッジの価格、クラウドの接続性が購買決定を定義します。

戦略的買収が能力のスタックを形成しています。bioMérieuxは2025年1月にノルウェーに本拠を置くSpinChip Diagnosticsに1億1,100万ユーロを支払い、全血イムノアッセイ(または植物の樹液の相当物)を10分で提供する遠心マイクロフルイディクスプラットフォームを追加しました [2]Source: bioMérieux SA, "Completion of SpinChip Diagnostics Acquisition," biomerieux.com 。この取引は、真菌の遺伝学のノウハウを深めたEurofinsの2024年のVerdelabの買収に続くものです。PlantDiagのようなベンチャー資金による新規参入者は、スペクトル画像に畳み込みニューラルネットワークを重ね合わせますが、センサーのスタートアップ企業は、胞子トラップのデータをAIの予測に縫い合わせ、条植え作物農場の散布予算の最適化を目標としています。

参入障壁は、規制の書類(ドシエ)、学際的な人材、試薬供給の安全性を中心に展開しています。ハードウェア、化学、ソフトウェアを単一のサービスレベル契約の下で統合できる企業は、価格決定力を享受しています。逆に、サードパーティのクラウドエンジンに依存している企業は、ヨーロッパやアジアの一部でデータ主権(Data Sovereignty)の反発に直面しており、垂直統合された既存企業に優位性を傾けています。より広範な植物病理学的疾患診断市場には200を超えるスタートアップ企業が事業を展開していますが、イグジットは依然として集中しています。オーナーが次世代センサーの展開に先立って規模の経済を求めているため、オブザーバーはさらなる統合を予想しています。

世界の植物病理学的疾患診断業界のリーダー

Creative Diagnostics

Agdia, Inc.

Norgen Biotek Corp.

Abingdon Health

TwistDx Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

重要な機会は、公的植物衛生プログラムと拡張可能な診断能力の交点に存在する。2026会計年度には、米国国立クリーンプラントネットワーク(米国法典7編7721条に基づく)への義務的資金が9,000万米ドルに増額され、病原体除去と診断サービスを支援することとなり、これは高価値な植栽材料全般における検証済みアッセイ、検査室ワークフロー、サービススループットの需要を直接的に支えている。同時に、英国の2026年から2030年までの植物衛生に関する国際行動計画は、診断検査室サービスの世界的ネットワーク構築というIPPCの目標を明確に支持しており、国境を越えた標準化された検査メニュー、技能試験、相互運用可能な報告体制に向けた余地を生み出している。

技術面での余地は、画像処理、AI、分子手法が展開可能なワークフローに融合するにつれ、無症状期および現場検出の分野で拡大を続けている。2026年の学術的展開や試作、例えばPlantVillageを活用したバナナ病診断(LAMPとAndroidアプリ上のAIの組み合わせ)や、潜伏期のトウモロコシ赤さび病に対する最適化された深層学習を用いた携帯型スペクトル画像処理は、実験室モデルから普及活動や生産現場での利用への実践的な道筋を示すとともに、検証、耐久性強化、公式利用のための調和された性能基準における未対応のニーズも示している。現場対応型の分子キットに明確な運用プロトコル、データパイプライン、サービスモデルを組み合わせた商業プレーヤーは、追跡可能で再現性のある診断結果を求める協同組合、種苗証明、政府支援の監視プログラムからの支出を獲得できる。

最近の業界動向

- 2026年4月:CSP LabsとSensTek Diagnosticsが、農業向け携帯型LAMPベース診断プラットフォームを展開するための提携・ライセンス契約を締結。この協業は、監視と意思決定支援のための現場対応型検査とデータ統合の加速を目指す。これは、地域のサプライチェーンや検査ネットワーク全体における携帯型かつ相互運用可能な診断への移行を示すものである。

- 2025年6月:PhytoformとCorteva社が、外来DNAを除去するAI誘導型遺伝子編集を用いてトウモロコシの病害抵抗性を強化する提携を形成。この協業は、育種および展開プログラム全体における検証、モニタリング、管理検査の必要性を高めることで、上流の作物形質開発と下流の診断需要を結び付けるものである。また、現場において病原体圧力や形質性能を追跡できる迅速アッセイの価値を高める。

- 2024年9月:Eurofins Agroscience Servicesが、植物病理サービス能力の拡大を目的にVerdelab Bioscienceを買収。この取引により、Eurofinsは真菌遺伝学および関連検査サービスにおける能力を強化し、生産者、種苗会社、規制当局向けの高スループット診断を支援する。また、より広範な検査メニューと統合された検査室ネットワークにより、独立系検査室に対する競争圧力を高めている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、サンプル採取から検査完了までを通じて、植物病害を検出・確認するために用いられるツールから生じる収益を対象とする。これには、作物および関連する植物系統内の病原体を特定し、処置、検疫、または種子選択に関する判断を可能にする検査室および現場での診断が含まれる。

対象範囲の除外事項:作物保護化学品、診断機能を持たない一般的な農場管理ソフトウェア、動物衛生検査は除外する。

セグメンテーション概要

- 技術別

- 分子診断

- 免疫診断

- デジタル病理学

- 画像ベースの診断

- 分子ポイントオブケア

- リキッドバイオプシー

- プロテオミクスおよびマルチオミクス検査

- 疾患領域別

- 腫瘍学

- 心臓病学

- 感染症

- 神経疾患

- 自己免疫疾患

- 代謝および内分泌疾患

- エンドユーザー別

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東およびアフリカ

- GCC

- 南アフリカ

- その他の中東およびアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が検査されているか、作物サイクルごとにどの程度の頻度で検査が行われているか、日常的な植物衛生スクリーニングで最も使用されている技術は何かを把握することから始まる。FAOSTAT、USDAおよびAPHISの発表、Eurostat、各国植物防疫機関からの勧告などの公的資料を活用し、収穫面積のリスク、発生通知、検疫圧力を追跡する。

次に、査読済み植物病理学ジャーナル、アッセイおよびキットの技術革新に関する特許データベース、関連する診断用資材の関税・貿易統計、企業の年次報告書や投資家向け説明資料を用いて、こうした需要の兆候を市場活動に結び付け、収益の手がかりや製品構成の指標を得る。可能な場合には、有料の企業財務データやインテリジェンスを用いて規模や地域別の流動パターンを相互検証し、輸出入出荷レベルのデータベースを用いて診断用資材の貿易動向の方向性を検証する。これらのデスクソースは例示であり網羅的ではなく、データ収集、検証、明確化のためにその他の公開資料も検討した。

一次インタビューおよび調査

一次調査は、作物シーズンごとの典型的な検査頻度、現場キット導入と検査室ワークフローの比率、技術種類別の価格変動といった、デスクデータでは十分に把握できない点を検証するために用いられる。インタビューはキット・試薬供給業者、検査サービス検査室、農学アドバイザー、研究利用者を対象とし、APAC、EMEA、南北アメリカを網羅することで、手法を確定させる前にモデルの前提を調整できるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:28% | 経営幹部(CXO):16% | APAC:48% |

| 中堅層:50% | 部門・ユニットリーダー:24% | EMEA:31% |

| 小規模プレーヤー:22% | マネージャー:60% | 南北アメリカ:21% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップを組み合わせて構築されており、主要な構造は作物のリスクと検査行動から再構築された需要プールに基づき、その後供給側の実態と照合される。まず作物および農園の面積、病害・発生の強度に関する兆候、作物サイクルごとの標準的な検査率を把握し、それらを技術種類別の検査件数に変換する。

活動を価値に変換するため、PCRおよび等温分子検査、ELISAなどのイムノアッセイ、ラテラルフロー現場キット、関連する試薬・消耗品といった主要な診断経路について、平均販売価格帯を適用する。モデルを安定させるその他の入力要素には、播種・収穫期を中心とした検査の季節性、義務的スクリーニングを要する規制対象病原体の割合、社内検査室での検査と外部委託検査室との割合が含まれる。小規模国でデータが乏しい場合は、類似する作物構成や規制プロファイルを代理として用い、示唆されるヘクタール当たりの検査強度をインタビューでの回答と再照合する。

予測に際しては、作物面積、生物安全保障の執行状況、技術導入のトレンドラインに基づくシナリオ分析を用い、最終的な軌道は実務者が示す想定ASPの推移や製品構成の変化と照合して検証する。この結果、社内の入手困難なデータに依存せずに毎年更新可能な、再現性のある一連の手順が得られる。

データ検証と更新サイクル

算出結果は、規制対象病害虫リストの変更、報告された発生の波、主要な診断用資材の貿易フローの方向性といった独立した指標と、モデル化した収益を比較することで検証される。ある地域で異常な急増が見られた場合、前提は再検討され、それが本物の需要変化を反映しているのか一時的な調達パターンなのかを確認するための追加インタビューが実施される。

承認前に、完全なモデルは複数段階の分析者レビューを経る。これには地域間のばらつきの確認、過去の成長率との相互検証、量と価格変動の整合性チェックが含まれる。レポートは毎年更新され、重大な生物安全保障政策の変更や作物栽培パターンの急激な変化など重要な事象が発生した場合には中間更新が行われる。提供直前には、最新の見解をクライアントに届けるため、最終レビューが改めて実施される。

Mordor Intelligenceの植物病理診断市場規模と他の公表推定値との比較

植物病理診断に関する公表市場価値は、対象範囲の扱いが常に同じではなく、基準年、通貨のタイミング、含まれる収益項目が異なるため、大きくかけ離れて見えることがある。この差異は、各社が検査件数と価格をどのように推定するか、また前提をどの程度の頻度で更新するかによっても生じる。

一部の情報源は、作物検査ワークフローに関連するキットおよび消耗品の販売に主に焦点を当てているようであり、その結果、合計額は百万米ドル規模に収まっている。Mordor Intelligenceでは、この数値は、検査室および現場で使用される機器や関連する診断用ハードウェアも含めた、より広範な植物病害診断収益プールとして構築されており、これにより合計値ははるかに大きな価値帯へと拡大している。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法における不足点 |

|---|---|---|

| Mordor Intelligence | USD 112.91 B (2026) | |

| 貿易専門出版社A | USD 107.80 M (2024) | キットおよびプローブを中心とした、より狭い製品範囲を採用しており、2024年を基準年として長期の予測期間を用いているため、機器やより広範な診断用ハードウェアの収益が一貫して捉えられていない。 |

| 地域コンサルティング会社B | USD 99.88 M (2024) | 2024年のキットレベルの需要および典型的な検査カテゴリーに推定値を基づかせており、その手法は、導入済みハードウェアや検査室機器の価値よりも、消耗品やソフトウェア付加機能を重視しているように見える。 |

表に見られる差異は、主に何を診断収益として計上するか、および数量と価格からどのように価値を構築するかによって説明される。観察可能な検査活動、規制対象病害の圧力、現実的なASP帯に前提を結び付けることで、当社の手法は透明性を保ち、地域や年をまたいで再現しやすいものであることを目指している。

レポートで回答されている主要な質問

植物病理学的疾患診断市場の現在の価値はいくらですか?

– 市場は2026年に1,129億1,000万米ドルと評価され、2031年には1,526億3,000万米ドルに増加すると予測されています。

どの技術セグメントが最も急速に拡大していますか?

– リキッドバイオプシープラットフォームは、リアルタイムの非破壊的な樹液分析により、7.18%のCAGRで成長しています。

アジア太平洋地域が最も急速に成長している地域市場であるのはなぜですか?

– 農場の大規模なデジタル化、政府の財政支援、病原体の頻繁な発生が、7.74%の地域CAGRを促進しています。

CRISPRベースのアッセイはどのように診断を向上させますか?

– CRISPR-Cas13aシステムは感度と速度を向上させ、現場で直接、ウイルス量の少ない感染症の検出を可能にします。

高度な診断の普及を妨げているものは何ですか?

– 高い資本コスト、断片化された規制、およびデータサイエンスの才能の不足が依然として主な障壁となっています。

最終更新日: