フィリピン建築システムコンポーネント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

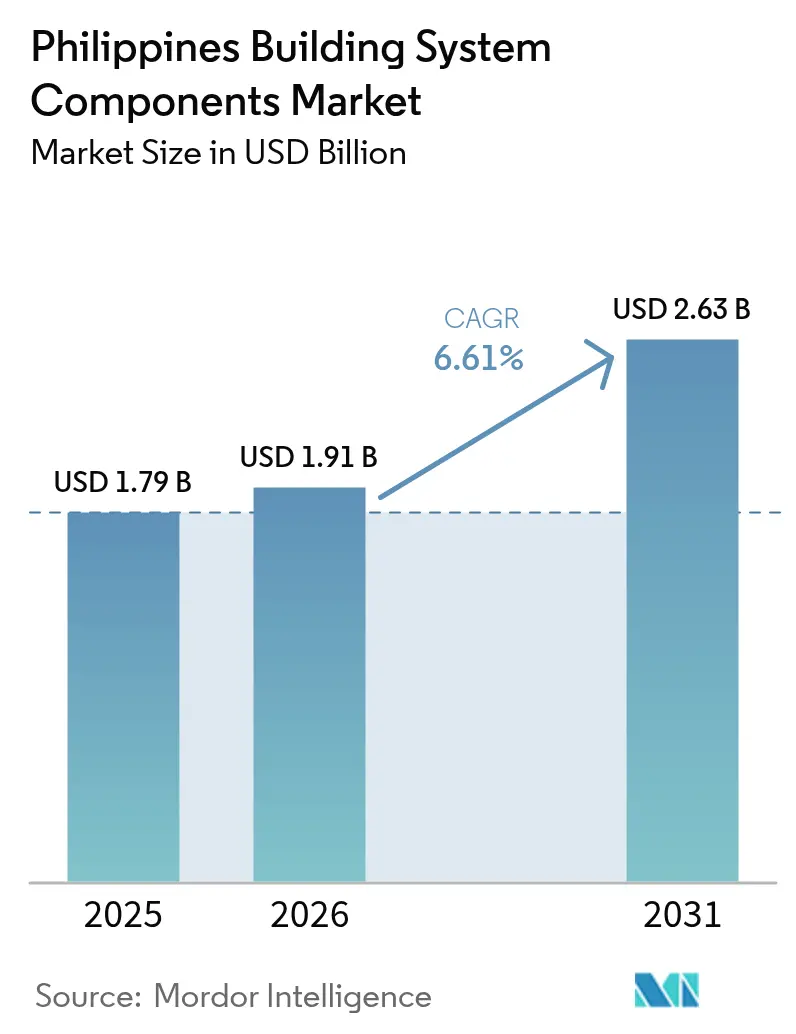

| 基準年の市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 2.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

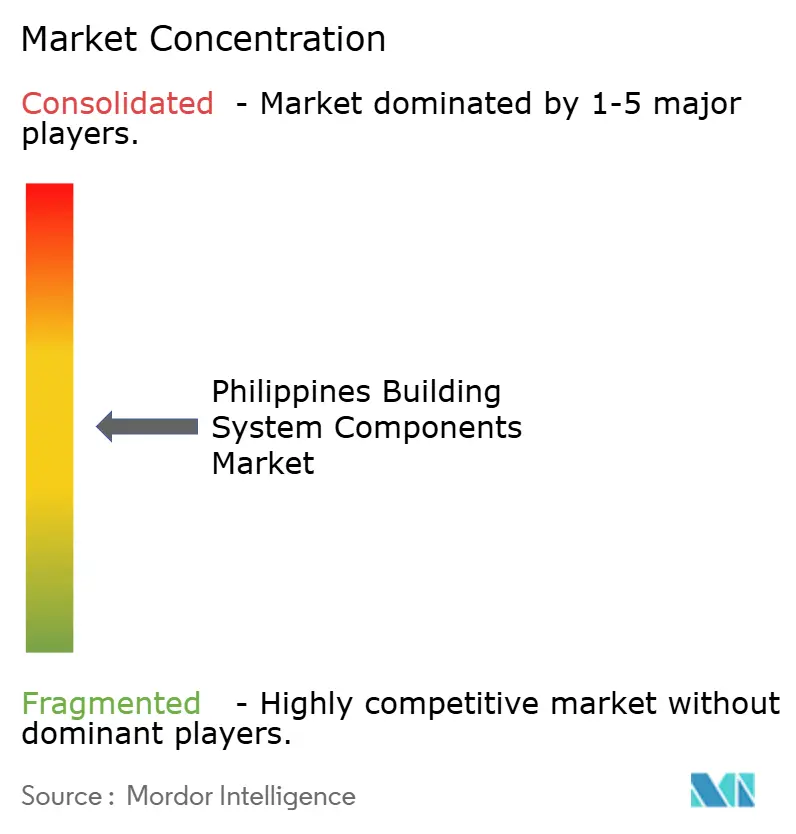

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン建築システムコンポーネント市場分析

フィリピン建築システムコンポーネント市場規模は、2025年に17億9,000万米ドル、2026年に19億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 6.61%で成長し、2031年までに26億3,000万米ドルに達する見込みです。

堅調な公共インフラ支出、依然として活発な住宅パイプライン、および風速対応・台風耐性製品への需要増大が成長を支えており、デジタル設計ツールが廃棄物を削減し入札決定を加速させています。構造、機械、電気の組立品をパッケージ化する請負業者は、現場労働を短縮するため、より多くの入札を獲得しており、これは熟練労働者不足の中で決定的な優位性となっています。需要はまた、BERDEおよびLEED適合がNCRのオフィスタワー、産業用コールドチェーン、データセンターにおいてニッチから基本仕様へと移行するにつれ、認証済みグリーン材料へとシフトしています。最後に、年間20の熱帯低気圧に慢性的にさらされるこの群島では、災害耐性基準が調達の手引きに組み込まれており、この変化が信頼性の高いサプライヤーを一般的な輸入品より優位に立たせています。

主要レポートのポイント

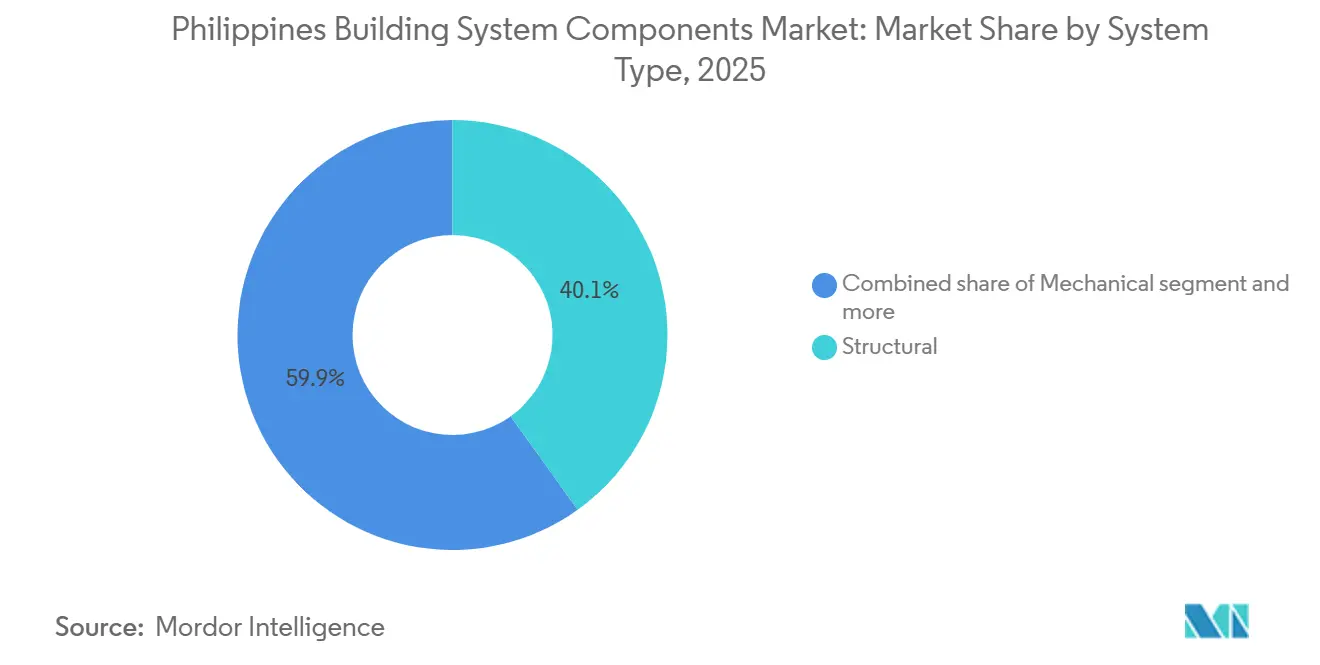

- システムタイプ別では、構造システムが2025年のフィリピン建築システムコンポーネント市場シェアの40.1%を占め、機械コンポーネントは2031年までに7.21%のCAGRで拡大する見込みです。

- エンドユーザー別では、住宅建築が2025年の需要の47.2%を占め、産業・物流施設は2031年までに7.36%のCAGRで成長する見通しです。

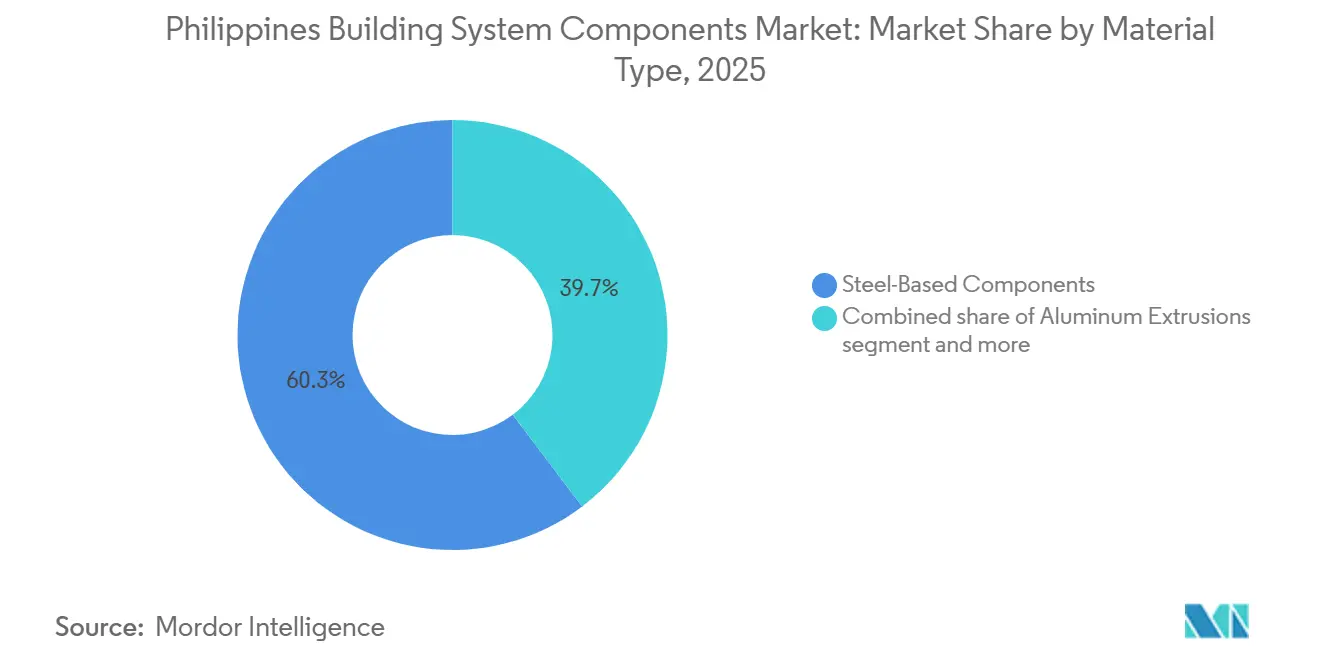

- 材料別では、鉄鋼系コンポーネントが2025年のフィリピン建築システムコンポーネント市場規模の60.3%を占め、石膏および乾式壁ボードは2031年までに7.41%のCAGRで拡大しています。

- 地域別では、NCR(メトロマニラ)が2025年の収益の40.9%を占め、中部ルソンは予測期間中に7.71%のCAGRを達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フィリピン建築システムコンポーネント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のインフラ拡大が標準化された建築コンポーネントへの需要を増加させている | +1.8% | 全国規模、NCR・カラバルソン・中部ルソンが主導 | 中期(2〜4年) |

| 堅調な住宅建設パイプラインが屋根材および構造システムの消費を促進している | +1.5% | 全国規模、NCR・カラバルソン・ダバオで早期牽引 | 短期(2年以内) |

| プレハブおよびモジュール式システムの採用増加により建設期間を短縮 | +1.2% | NCR、カラバルソン、セブ都市圏 | 中期(2〜4年) |

| 災害耐性建設の必要性が耐久性の高い構造コンポーネントの採用を増加させている | +1.1% | 沿岸地域、東ビサヤ、ビコル、北部ルソン | 短期(2年以内) |

| グリーンビルディング適合の拡大が断熱材および高性能材料への需要を促進している | +0.9% | NCR、マカティ、ボニファシオ・グローバル・シティ、セブITパーク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインフラ拡大による標準化された建築コンポーネントへの需要増加

公共事業道路省の2026年度予算8,813億1,000万ペソ(154億米ドル)は、工場認定済みの鉄鋼トラス、プレキャストトンネルリング、モジュール式排水管を指定する幹線道路、橋梁、洪水制御プロジェクトを優先しています[1]公共事業道路省。「2026年度予算およびインフラプログラム。」DPWH、2025年。https://www.dpwh.gov.ph。フィリピン国家規格認証を示し、厳しいスケジュールで繰り返し納品できるサプライヤーが、中小規模の製造業者からシェアを奪っています。メトロマニラ地下鉄およびミンダナオ鉄道の官民連携契約は、パフォーマンス保証と第三者検査をさらに組み込み、請負業者に製鉄所までの追跡可能性の文書化を義務付けています。設計の変動性を低減することで、政府の購買担当者は数量価格を交渉し、構造用鋼材のリードタイムを8週間から4週間に短縮しています。その結果、Steel Asiaが予定するブラカン製鋼所などの統合プラントは、大規模な複数年供給契約を締結できます。

堅調な住宅建設パイプラインによる屋根材および構造システムの消費促進

住宅の4本柱(4PH)プログラムは、2024年1月から9月の間に143,301件の販売許可証を発行し、プレペイント金属屋根、エンジニアリングトラス、亜鉛メッキパーリンの調達を維持しました[2]フィリピン統計局。「建設統計および住宅データ。」PSA、2024〜2025年。https://psa.gov.ph。開発業者は現在、24ゲージ・40年保証の屋根シートを好み、コモディティ代替品より平均販売価格を8%〜12%引き上げています。メトロの高層化は、制約のある敷地でより高い建物を可能にする複合フロアデッキおよびコールドフォームスタッドへの需要を転換しています。2025年12月に32億米ドルに達した送金流入は、住宅ローン金利が高い中でも頭金を支えています。Megawide ConstructionのPHP 65億(1億1,300万米ドル)の2024年収益は、断熱材と雨樋を含むモジュール式屋根カセットがパイロットから主流採用へと移行していることを示しています。

プレハブおよびモジュール式システムの採用増加による建設期間の短縮

バスルームポッド、HVACプレナム、事前配線済みライザーに切り替える請負業者は、プロジェクトスケジュールを最大30%短縮しており、最初のマイルストーン遅延後にペナルティ条項が発動する場合に有利です。人間居住省はタイフーン・オデット後にモジュール式シェルターを使用し、工場製品の品質と速度について民間セクターに概念実証を提供しました[3]人間居住都市開発省。「モジュール式シェルタープログラム。」DHSUD、2024〜2025年。https://www.dhsud.gov.ph。労働力不足が付加価値提案を拡大しています。インフラの大型プロジェクトが作業員を吸収したため、2024年にメトロマニラの大工および溶接工の賃金が15%上昇しました。9ヶ月の試運転期間を追うデータセンター建設業者は、工場設置済みコントロールを備えたパッケージ型屋上ユニットを設置しており、KingspanとLindabはラストマイルのギャップを埋めるためにルソン島の流通を開設しています。採用はNCRとカラバルソンで最も高く、クレーン車隊と資材置き場が安全なモジュール取り扱いを可能にしています。

災害耐性建設の必要性による耐久性の高い構造コンポーネントの採用増加

年間約20の台風と頻繁な地震により、地域の建築基準はフィリピン国家構造基準を満たす風速対応鉄鋼フレーム、耐衝撃クラッディング、鉄筋コンクリートを推進しています。東ビサヤ、ビコル、北部ルソンの沿岸地域では、公共資産に対して時速250kmの風速定格を義務付け、建設業者を極端な気象条件に耐えるプレエンジニアリング金属システムへと誘導しています。DHSUDのモジュール式シェルターはカテゴリー4の風速を大きな修理なしに乗り越え、工場製ソリューションに実世界での支持を与えました。保険会社はNSCP認定建物に対して最大15%の保険料割引を提供し、耐久性コンポーネントの15%〜20%の価格上昇を相殺しています。Steel Asia、Union Galva Steel、Kingspanなどのパネルスペシャリストはミルテストされた部材と高風速地域向けエンジニアリングファスニングキットを提供することで利益を得ています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 輸入材料への高い依存度がコストを為替変動リスクにさらしている | –1.3% | 全国規模、鉄鋼・アルミニウム・石膏で顕著 | 短期(2年以内) |

| 物流および島間輸送の制約が納期を延長している | –0.8% | ビサヤ、ミンダナオ、および離島 | 中期(2〜4年) |

| 原材料価格の変動が請負業者のマージンを圧迫している | –0.7% | 全国規模、固定価格契約に影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入材料への高い依存度による為替変動リスクへのコスト露出

フィリピンの鉄鋼輸入量は2024年に700〜750万メートルトンに達し、2026年1月の入荷額は4億9,735万米ドルに達し、前年比17.84%増となり、四半期でマージンの10%を消失させる可能性のあるペソの変動を拡大させています。中国およびマレーシアからのアルミニウム押出材は2025年初頭にエネルギーサーチャージにより12%上昇し、石膏原料は2024年後半の紅海迂回中に30%の運賃急騰に直面しました。Steel Asiaの11億〜14億米ドルの製鋼所は275万トンの粗鋼を供給する予定ですが、稼働開始はまだ数年先であり、輸入依存が続いています。中小規模の請負業者は為替リスクをヘッジすることがほとんどなく、承認を遅らせるエスカレーション条項をめぐる契約上の争いを引き起こしています。

物流および島間輸送の制約による納期延長

7,640の島々からなる群島を通じて建築コンポーネントを輸送すると、陸揚げコストが10%〜20%上昇し、ルソン島外のスケジュールに1〜3週間が追加されます。マニラおよびバタンガスの港湾混雑は、ロールオン/ロールオフの積み込みを最大1週間遅延させることが多く、請負業者はプログラムに余裕を持たせるか、損害賠償金を負担することを余儀なくされています。プレハブポッドには特別な梱包と海上保険が必要で、本土ルートと比較して物流オーバーヘッドが15%〜25%増加します。パラワンなどの遠隔地は浅い喫水の二次港に依存しており、船舶サイズを制限し、トン当たりの運賃を引き上げています。EEIのセブおよびダバオへの在庫事前配置戦略は、最悪の遅延からプロジェクトを守りますが、マージンを生まない倉庫に運転資本を固定します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:機械システムがデジタル経済で勢いを獲得

HVAC、冷水ライン、消火設備などの機械組立品は7.21%のCAGRで拡大しており、フィリピン建築システムコンポーネント市場全体を上回っています。構造システムは、住宅および公共事業向けの標準化されたフレームにより、2025年の収益の40.1%を依然として支配しています。MicrosoftやGoogleなどのハイパースケールオペレーターがN+1冷却冗長性を必要とするクラウドリージョンを準備しているため、サージキャパシティは現在機械パッケージへとシフトしています。統合設計施工請負業者は機械・電気・配管(MEP)を単一ソース契約にまとめ、インターフェースリスクを削減し、ABBおよびSchneider ElectricにIoTスイッチギアのアップセルの明確な余地を与えています。予測期間中、機械のアップグレードはデータ主権、ワクチンコールドチェーン、農産食品輸出にとって不可避となり、鉄鋼フレームがコモディティ化しても高価格設定を支えます。

プロジェクトオーナーは設備投資だけでなく総所有コストを考慮しています。デジタルツインを備えた工場テスト済みの空気処理ユニットは、試運転時間を半分に短縮し、現場施工システムに多発する初期故障を低減します。データセンターに融資する貸し手は、モジュール式機械ベンダーのみが満たせるパフォーマンス保証を規定するようになり、シェアの転換を加速させています。2031年までに、機械セグメントのフィリピン建築システムコンポーネント市場規模は8億5,000万米ドルを超える軌道にあり、プレハブ化が飽和するにつれて構造シェアは低下します。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:フルフィルメントハブが産業・物流を前面に押し出す

住宅建設が2025年の売上高の47.2%を占めましたが、産業・物流施設は2031年までに7.36%のCAGRで成長エンジンとなっています。Lazada、Shopee、TikTok Shopなどのeコマース大手は、カラバルソンで年間最大100万平方フィートのリースを締結しており、各倉庫はプレエンジニアリング鉄鋼建築が20%速いタイムラインで提供する30フィートのクリアハイト、広い柱間隔、ドックレベラーを求めています。コールドストレージも別の推進力です。食料品プラットフォームとワクチン物流は−25°Cの環境を必要とし、断熱金属パネルと大容量蒸発式コンデンサーへの需要を促進しています。

商業タワーは、多国籍テナントがBERDEゴールドスペースを求めるマカティおよびボニファシオ・グローバル・シティを中心に、カーテンウォールとスマート照明キットの安定した基本注文を維持しています。しかし、賃料成長は倉庫業に遅れをとっており、資本は12%〜15%の利回りを達成する物流パークへと傾いています。ブラカンの産業用地はNCRの区画より30%〜50%安く取引されており、マージンの余裕を広げ、転換を強化しています。フィリピン建築システムコンポーネント市場では、オムニチャネル小売とニアショアリングが景観を再形成するにつれ、2031年までに産業シェアが5パーセントポイント上昇するでしょう。

材料タイプ別:開発業者がスピードと持続可能性を追求する中で乾式壁が急増

鉄鋼は2025年の材料需要の60.3%を占め、鉄筋、デッキング、スタッドの定着した使用を反映していますが、石膏および乾式壁ボードはコンドミニアムの内装と高速サイクルのオフィス改装を背景に7.41%のCAGRを記録しています。乾式壁はボードが切断済みで届き、養生が不要なため、開発業者は数週間早くユニットを引き渡すことができます。石膏ソリューションのフィリピン建築システムコンポーネント市場規模は、Knauf、Saint-Gobain Gyproc、USG Boralがそれぞれビサヤおよびミンダナオへの流通を拡大することで、2031年までに3億2,000万米ドルを超える見込みです。

BERDE適合が厳格化するにつれ、熱的に遮断されたファサード向けのアルミニウム押出材も進展しています。しかし、インゴット価格の急騰がマージンを脅かし、請負業者は鉄鋼マリオンとガラス繊維圧力プレートを組み合わせたハイブリッドファサードのバリューエンジニアリングを推進しています。複合パネルとエンジニアリングウッドは「その他」のカテゴリーに属し、音響および美観のニッチに対応しています。鉄鋼は重インフラおよび高地震地帯では依然として無敵ですが、住宅およびホスピタリティセグメントは、低質量と少ない湿式工事が都市の近隣住民を喜ばせるクリーンで静かな現場をもたらすため、乾式壁へと傾いています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

NCRは2025年の収益の40.9%を占め、高層住宅、プレミアムオフィス、主要土木工事が牽引していますが、1平方メートル当たり5,200米ドルという高騰した土地価格と慢性的な渋滞が新規資本を衛星地域へと向かわせています。開発業者は現在、プレハブバスルーム、パッケージ型HVAC、ユニタイズドファサードを導入して現場労働を削減し、交通渋滞による残業を回避しています。BERDE採用はマカティのタワーで最も顕著であり、オーナーはグリーンスペースで15%の賃料上昇を確保し、より高仕様の断熱材と高性能ガラスを支えています。インフラ支出(2026年度DPWH予算154億米ドルを基盤とする)は構造用鋼材とプレキャストサプライヤーを忙しくさせていますが、用地取得の紛争が依然としてタイムラインを延ばしています。

対照的に、中部ルソンはマニラの半分のコストの土地とスービックおよびマニラ北港を経由した直接港湾アクセスを提供し、2031年まで7.71%のCAGRを推進しています。物流オペレーターはブラカンに30フィートのクリアを持つ100万平方フィートの倉庫を建設しており、データセンター投資家はデュアルフィード電力と光ファイバーがダウンタイムリスクを低減するクラークを候補地としています。セメント、鉄筋、パネルプラントが集積し、輸送距離を短縮し、納品コストを5%〜7%削減して自己強化型エコシステムを形成しています。

カビテ、ラグナ、バタンガスに囲まれたカラバルソンは、半導体ファブと中所得者向け住宅で勢いを維持しており、NCRサイトへの2時間ドアツードア配送を保証する高速道路リンクに支えられています。フィリピン全体では依然として断片化したサプライチェーンと戦っており、ビサヤのリゾートとミンダナオの農産物輸出コールドストアはモジュールキットを発注しますが、2週間の海上輸送バッファーを考慮しています。オデット後のシェルター展開は工業化された建築方法が距離を克服できることを証明しており、物流のボトルネックが解消されれば地方への浸透が加速することを示唆しています。

競争環境

競争は中程度であり、多国籍企業のHolcim、Saint-Gobain Gyproc、Knaufが国内の有力企業Steel Asia、Union Galva Steel、JEA Steelと競合しています。大規模プレーヤーは幅広いカタログと堅牢な品質保証システムを活用して、追跡可能なミル証明書を義務付けるDPWHおよびPPP契約を獲得しています。構造骨格に事前配線済みの電気・機械組立品を加えた統合システムバンドルは、地下鉄駅やデータホールの標準的な入札要件となっており、単一工種の下請業者を締め出しています。BIMが差別化の戦場となっており、パラメトリックオブジェクトとリアルタイム在庫フィードを提供するサプライヤーが早期設計ロックインを獲得し、RFIを二桁削減しています。

戦略的設備投資がサプライを再形成しています。SteelAsiaの11億〜14億米ドルの製鋼所は年間275万トンの生産を目指し、ペソ変動と輸入割当に対するヘッジとなっています。HolcimのブラカンラインへのUSD 8,400万の投資は、北ルソン回廊から数分のインフラグレードセメント能力を追加します。KingspanとZamilは、20%速い完工と12%のIRRを追求する物流開発業者にプレエンジニアリング建築を推進しています。ABBとSchneider Electricは、スイッチングコストを深めるサービス契約を組み込んだIoTスイッチギアとデジタル変電所でデータセンターの波に乗っています。

ニッチプレーヤーは災害耐性およびコールドチェーンエンベロープで防御可能な地位を確立しています。ENERCONとUltra Insulated Panelsは、ポリマーフェーシングとカムロックジョイントがダウンタイムを削減する−25°Cのクリーンルームに注力しています。Kirby Building Systemsは港湾能力が向上しているビサヤへのアウトバウンド営業を強化し、EEIは輸送のチョークポイントに対抗するためセブおよびダバオに鉄鋼と乾式壁の在庫を事前配置しています。予測期間中、コンプライアンス支出の加速、デジタルツール、設備投資の集中は資本力のある既存企業に有利であり、緩やかな統合を示唆しつつも独自のIPを持つスペシャリストには余地を残しています。

フィリピン建築システムコンポーネント産業のリーダー企業

USG Boral (Building Products)

Knauf Philippines

Saint-Gobain Gyproc Philippines

Etex Group

SteelAsia Manufacturing Corp.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:Steel Asiaは、11億〜14億米ドルの製鋼所が粗鋼能力を275万トンに引き上げ、輸入依存を低減し、Build Better Moreの大型プロジェクトに供給することを確認しました。

- 2025年12月:Holcim Philippinesは、メトロマニラの鉄道および橋梁向けに高仕様セメントラインを追加するブラカン工場の8,400万米ドルの拡張を完了しました。

- 2025年11月:Megawideは2024年の収益1億1,300万米ドルを発表し、カラバルソンのeコマース需要を取り込むための新しいモジュール式倉庫を計画しました。

- 2025年10月:EEIは2024年の収益6億2,500万米ドルを記録し、島間遅延を緩和するために地方拠点での在庫配置を開始しました。

フィリピン建築システムコンポーネント市場レポートの範囲

| 構造 |

| 機械 |

| 電気 |

| 配管 |

| 住宅建築 |

| 商業建築 |

| 産業・物流 |

| その他 |

| 鉄鋼系コンポーネント |

| 石膏/乾式壁ボード |

| アルミニウム押出材 |

| その他の材料(複合材、木材など) |

| NCR(メトロマニラ) |

| カラバルソン |

| 中部ルソン |

| フィリピンその他地域 |

| システムタイプ別 | 構造 |

| 機械 | |

| 電気 | |

| 配管 | |

| エンドユーザー別 | 住宅建築 |

| 商業建築 | |

| 産業・物流 | |

| その他 | |

| 材料タイプ別 | 鉄鋼系コンポーネント |

| 石膏/乾式壁ボード | |

| アルミニウム押出材 | |

| その他の材料(複合材、木材など) | |

| 地域別 | NCR(メトロマニラ) |

| カラバルソン | |

| 中部ルソン | |

| フィリピンその他地域 |

レポートで回答される主要な質問

2025年のフィリピン建築システムコンポーネント市場の価値はいくらでしたか?

2025年に17億9,000万米ドルであり、2031年までに26億3,000万米ドルに達すると予測されています。

このセクター内で最も急成長しているセグメントはどれですか?

データセンターとコールドストレージ建設に牽引された機械システムが、2031年まで7.21%のCAGRで拡大しています。

なぜ中部ルソンに多くの新規プロジェクトが集まっているのですか?

土地がメトロマニラより30%〜50%安価でありながら、港湾と高速道路へのアクセスを維持しており、倉庫や工場がNCRの消費者に迅速に対応できます。

BERDE規則は材料選択にどのような影響を与えていますか?

より高いR値と低放射率ガラスを義務付け、初期コストが高くても断熱パネルと熱的に遮断されたファサードへの需要を押し上げています。

最大のサプライチェーンのボトルネックは何ですか?

島間輸送はビサヤおよびミンダナオのサイトのコストに最大3週間と20%を追加する可能性があり、地域在庫ハブが競争上の優位性となっています。

輸入鉄鋼のペソ変動に請負業者はどのように対処していますか?

多くの企業はエスカレーション条項を含めるか、二通貨入札を追求しており、大企業は受注残が手数料を正当化する規模になればヘッジを検討しています。

最終更新日: