フィリピンプレハブ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

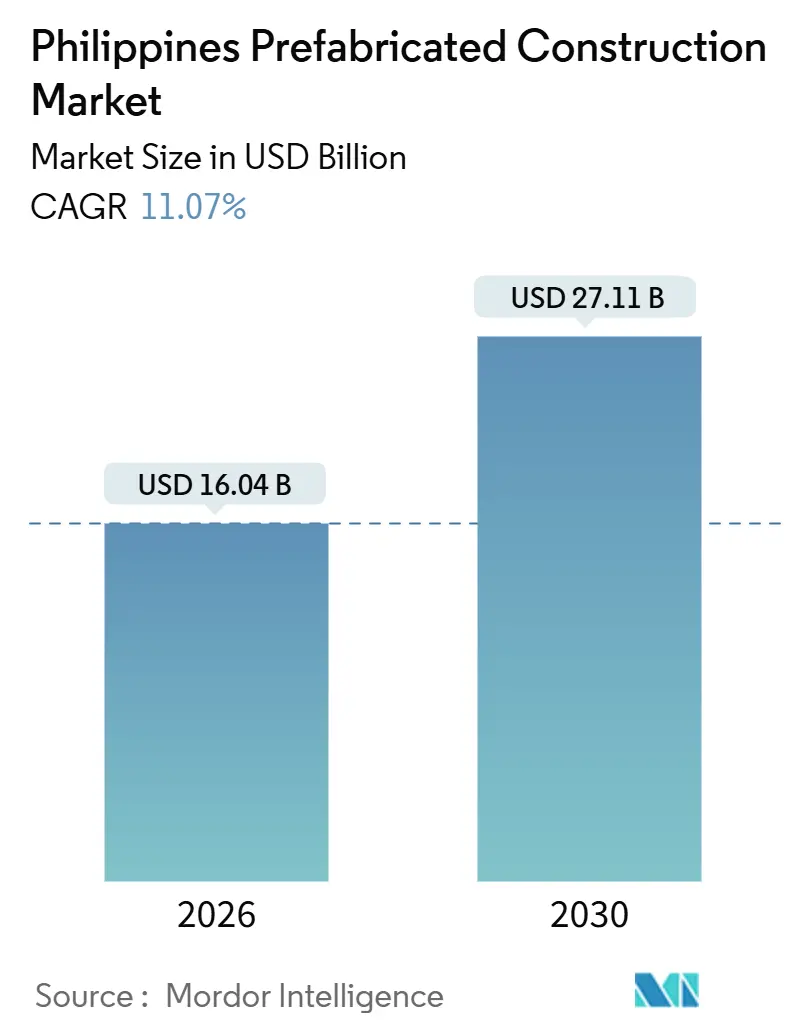

| 市場規模 (2026) | 16.04 十億米ドル |

| 市場規模 (2031) | 27.11 十億米ドル |

| 成長率 (2026 - 2030) | 11.07% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピンプレハブ建設市場分析

フィリピンプレハブ建設市場の規模は2026年に160億4,000万米ドルと推定されており、予測期間(2026年~2031年)においてCAGR11.07%で成長し、2031年までに271億1,000万米ドルに達する見込みです。444億5,000万米ドルの官民連携パイプライン、694万戸の住宅不足、およびモジュラーサプライヤーを事前認定する災害対応フレームワークが、需要の強化に寄与しています。キットベース組立を優遇するアーキペラゴ物流、さらに職人的仕上げよりも入居までの速度を重視する観光・BPO拡大も、成長の基盤をさらに固めています。2027年までに15億米ドルの国内鉄鋼増設により、構造フレームコストを15%削減することを目指しており、輸入格差の縮小が期待されます。同時に、パグイビッグ(Pag-IBIG)が2024年に実施した53億米ドルの住宅ローン融資は、プレハブ工法が労働時間と材料廃棄を削減する際に、エントリーレベルの購入者を支援します。これらの力が相まって、フィリピンのプレハブ建設市場は2桁成長の軌道を維持しています。

主要レポートの要点

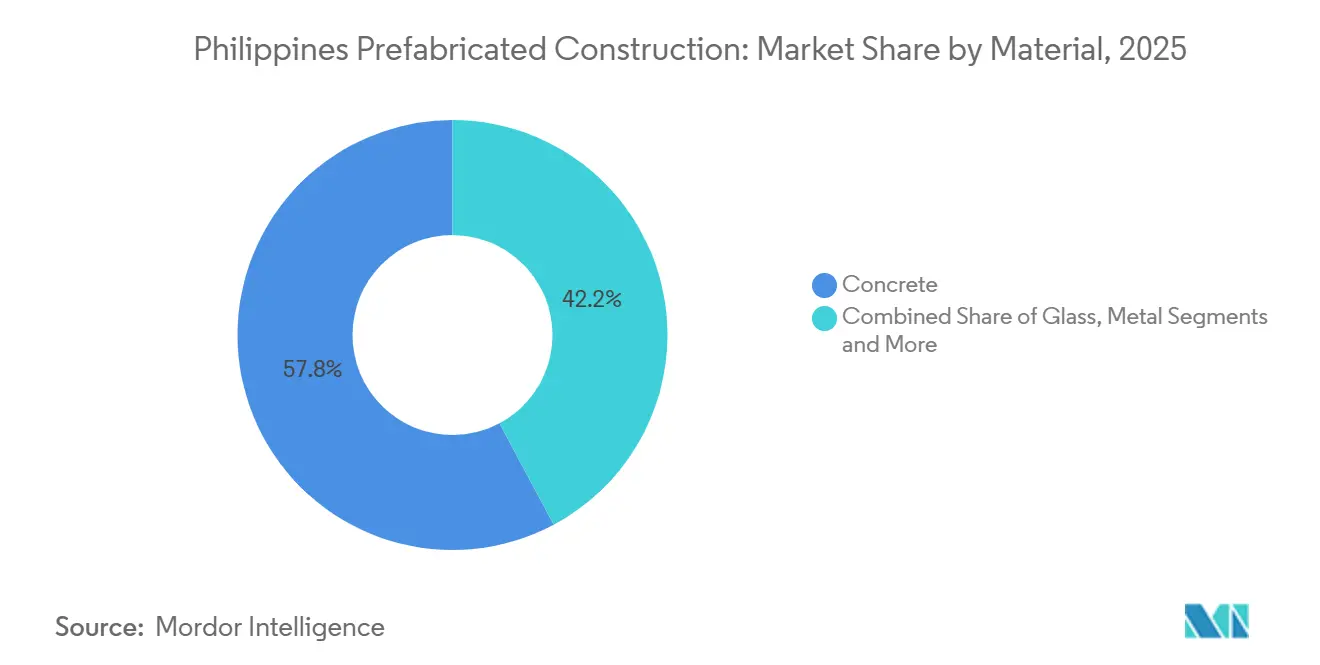

- 材料別では、プレキャストコンクリートが2025年のフィリピンプレハブ建設市場シェアの57.8%を占めてトップとなり、FSC認証木材は2031年までにCAGR11.81%を記録する見込みです。

- 用途別では、住宅が2025年の価値の63.1%を占め、商業は2031年までにCAGR11.71%で拡大する見込みです。

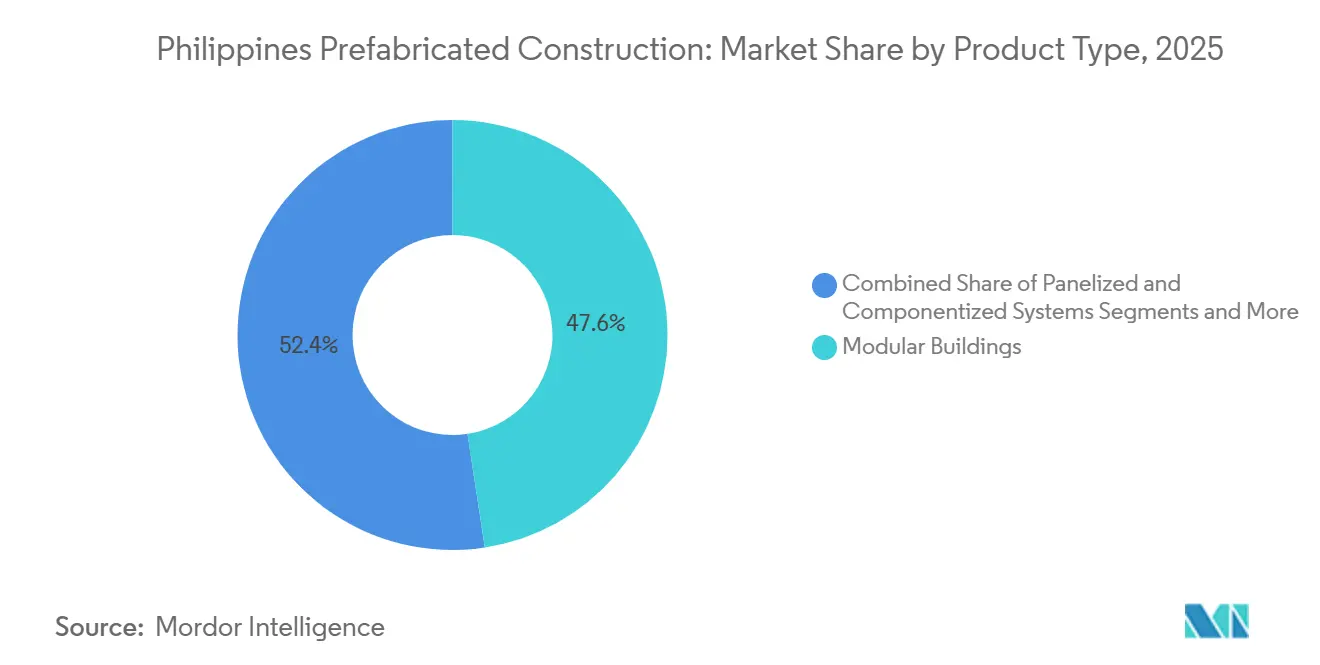

- 製品タイプ別では、モジュラー建築が2025年の収益の47.6%を占め、2031年までにCAGR12.41%で成長する見込みです。

- 地域別では、首都圏(NCR)が2025年の収益の49.1%を占めましたが、フィリピンその他地域は2026年~2031年にCAGR12.61%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

フィリピンプレハブ建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速な都市化および教室・診療所の不足 | +2.8% | 全国的、NCR・カラバルソン・中部ルソンで特に深刻 | 中期(2〜4年) |

| 災害耐性ニーズ(台風・地震) | +2.3% | 全国的、ビサヤス・ビコル・ミンダナオ沿岸地帯で最も高い | 短期(2年以内) |

| 観光・BPO・産業の成長 | +2.1% | NCR、カラバルソン、クラーク自由港、セブ、ボラカイ | 中期(2〜4年) |

| オフサイト工法を指定する公共プログラムおよびPPP | +1.9% | 全国的、「ビルド・ベター・モア(Build Better More)」プロジェクトに集中 | 中期(2〜4年) |

| アーキペラゴ物流の優位性 | +1.6% | 離島県、ミンダナオ、パラワン、東ビサヤス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化と教室・診療所の不足が迅速かつスケーラブルな供給を促進

2028年まで続く694万戸の住宅不足により、地方政府は1つの選挙サイクル内に完成できるソリューションを優先するよう迫られています。プレハブパッケージは、基礎工事から引き渡しまでのスケジュールを18ヶ月から9ヶ月に短縮し、竣工日を政治的なカレンダーに合わせることができます。教育省の2024年における9,000教室の目標と、保健省の2028年までに700か所の農村保健ステーションを設置する計画はいずれも、再設計なしに遠隔地に複製できる繰り返し可能なモジュラー設計を指定しています。パグイビッグ(Pag-IBIG)の平均住宅ローン43,200米ドルは、その閾値以内に住宅を収めるために廃棄物と労働コストを削減するよう開発者に圧力をかけています。商業建築業者もまた、フィリピングリーンビルディングコード(Philippine Green Building Code)への準拠を確保するためにプレハブを活用しており、工場生産により認証費用が大量生産全体に分散されます。

災害耐性ニーズがモジュラー・コード準拠システムを優遇

大統領令1096第15章に基づき、プレハブユニットは入居許可が発行される前に風荷重と耐震性についてサードパーティ試験をクリアしなければならず、災害発生時に準拠サプライヤーは即座に展開可能となります。「被災後シェルター復旧フレームワーク(Post-Disaster Shelter Recovery Framework)」は、60日以内に500戸を展開できる企業のリストを管理しており、この能力は台風オデット(Typhoon Odette)の後、そして2024年にもセブとレイテのために発動されました。年間平均8〜10回の台風上陸により、再配置可能な医療・教室モジュールへの繰り返し受注が持続しています。国家構造コード(National Structural Code)の40ミリメートルのコンクリートカバーおよびグレード275の鉄筋規則は、雨に濡れた現場よりも工場で達成する方が容易であり、保険会社は認証済みモジュラー資産のプレミアムを割り引くようになっています。これらの要因が合わさり、記録された工場品質ログを持つサプライヤーへと復旧予算が向けられます。

観光・BPO・産業の成長がホテル、寮、軽工業プレハブを支援

PEZAは2024年に合計42億7,000万米ドル相当の159件の新規プロジェクトを承認し、2026年1月には14の経済特区を追加します。各特区には寮、食堂、軽組立建屋が必要であり、ボリューメトリックキットであれば通常の24ヶ月ではなく12ヶ月で完成できます。IT-BPM(情報技術・ビジネスプロセス管理)の労働力は2024年に157万人に達し、2028年には200万人を目標としており、イロイロ、バコロッド、ダバオのようなコントラクタープールが薄い都市において毎年約40万m²の新たなオフィスおよびサポートスペースが必要となります。観光もさらなる需要を生み出しています。2024年最初の10ヶ月間に545万人の訪問者数があり、2028年に1,200万人の観光客を目標として掲げており、開発者がモジュラー中層建築で埋めている15,000室の不足が生じています。ヒルトン・マニラ・ベイ(Hilton Manila Bay)とフェアモント・マニラ(Fairmont Manila)はいずれも、プレキャストコアがスケジュールを6ヶ月短縮したことで2025年にオープンしました。2024年にオープンしたラディソン・レッド・セブ(Radisson RED Cebu)とドゥシット・タニ・マクタン・セブ(Dusit Thani Mactan Cebu)は、ビサヤスの熟練労働者不足を回避するためにバスルームポッドとバルコニーモジュールを活用しました。クラーク自由港の2024年における11億5,000万米ドルの流入(9,180万米ドルの韓国工場を含む)も同じパターンに従っており、18ヶ月の試運転を達成するプレエンジニアードメタルフレームを使用しています。共和国法第7916号は総所得税5%および設備の免税を追加し、輸入プレハブをより一層コスト効率の高いものにしています。

公共プログラムとPPPは速度とコスト確実性のためにオフサイト工法を指定するケースが増加

2024年に記録された444億5,000万米ドルのPPPリストは、スケジュール圧縮と固定コストを保証する工法にビッドポイントを与えており、工場建設への受注を傾けています。新しい「4本柱住宅(4 Pillars Housing)」規則では、2028年の期限を達成するために100万戸目標の30%をモジュラー工法にすることを義務付けています。共和国法第7916号は、PEZA企業に設備の免税と総所得税5%を付与しており、2024年に承認された総額43億米ドル相当の159件のプロジェクトにとって輸入プレハブを経済的なものにする優遇措置となっています。GDPの5〜6%を占める「ビルド・ベター・モア(Build Better More)」資金は、マイルストーンベースの契約と透明なコストカーブを優先しており、いずれも工場製コンポーネントに自然に適合します[2]公共事業道路省(Department of Public Works and Highways)、「国家建築基準法、省令221号(令和6年)」、dpwh.gov.ph。アヤラランド(Ayala Land)やメガワールド(Megaworld)のような開発者は、プレキャストプラントからの多年度出力を確保しており、専門ラインに必要な量的基盤を固めています。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 輸入材料・システムへの依存 | -1.4% | 全国的、高層建築および特殊ガラスで特に深刻 | 短期(2年以内) |

| 断片化した許認可と基準の執行 | -1.1% | メトロマニラ以外の地方自治体 | 中期(2〜4年) |

| 負担可能性の制約と製造基盤の限界 | -0.9% | 全国的、ミンダナオと東ビサヤスで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入材料・システムへの依存がコストとリードタイムリスクを高める

フィリピンの建設業者は2023年に42億米ドル相当の590万トンの鉄鋼を輸入しており、プロジェクト予算を為替レートの変動や、調達を8〜12週間延長しうるコンテナ遅延にさらしています。SteelAsiaの15億米ドルのプラントパイプラインが2027年までにH形鋼とシートパイルをカバーする予定ですが、断熱パネルコアや低放射率ガラスなどのニッチ品目は依然として海外工場に依存しています。鉄鋼ダンピングに関する保護措置調査が係属中であり、関税が引き上げられて固定価格契約が圧迫される可能性があります。ASEAN関税優遇措置があっても物流の遅れが伴います。ベトナムからのプレエンジニアードキットは海上輸送に10〜14日かかり、さらにマニラ港の通関に1週間かかるため、建設業者はスケジュールに余裕を持たせなければなりません。リードタイムへの不安から、開発者は資金調達と許可が独自の遅い行程を終えるまで、従来工法に留まることが多くなっています[3]貿易産業省(Department of Trade and Industry)、「2023年鉄鋼輸入統計」、dti.gov.ph。

断片化した許認可と基準の執行が普及を遅らせる

建築許可は145市と1,488の自治体に委ねられており、それぞれが国家建築基準法(National Building Code)第15章に独自の解釈を加えることができます。同一の設計図が、隣接する市より30〜90日長く審査されることがあります。国家建築基準法開発局(National Building Code Development Office)の勧告通達は説得的なものであり、拘束力はなく、デジタルポータルの欠如により製造業者はすべての管轄区域に書類一式を繰り返し提出しなければなりません。公共事業道路省(DPWH)省令221号は統一されたコンクリート規則を定めていますが、ランダムな現場検査は地方案件の3分の1未満にとどまっており、工場生産が約束する品質上の優位性が損なわれています。開発者はまた、住宅土地利用規制委員会(Housing and Land Use Regulatory Board)からのゾーニング変換にも対応しなければならず、コード執行が同期されていないため、特定のクラッディングや高さプロファイルに関する地方の禁止規定が複雑に絡み合っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:プレキャストコンクリートが台風市場を固定し、木材がリゾートプレミアムに乗る

コンクリートは2025年のフィリピンプレハブ建設市場シェアの57.8%を占めました。この優位性は、災害住宅と公立学校にホローコアスラブと耐力壁パネルを指定するDPWH規則に基づいています。SteelAsiaの新工場が構造用鋼コストを引き下げ、輸入費用を15%削減するコンクリート・鉄鋼ハイブリッドフレームを促進することで、このセグメントは2031年までCAGR10.9%で成長すると予測されています。ISO認証を受けたFrey-Filの高架高速道路への供給は、工場鋳造がモンスーン期間中でも一貫した強度を保証する方法を実証しています。

木材はより小さいベースから始まりますが、材料の中で最も速いCAGR11.81%で成長すると見込まれています。パラワン、ボラカイ、シアルガオのリゾート開発者は、エコブランドの信頼性を高めるFSC認証合板にプレミアムを支払います。チェーン・オブ・カストディ規則を満たすために窯乾燥材を輸入するPERIフィリピンは、国内製材所が追いつく間に専門サプライヤーがギャップを埋める方法を示しています。金属はKirby Building SystemsがASEAN関税免除を活用し、ベトナムの年間4万トンのプラントからミンダナオのプロジェクトにキットを供給することで、地元の製造業者が希少な地域において安定した需要を維持しています。

注記: 各セグメントのシェアの詳細はレポート購入後にご確認いただけます

用途別:社会住宅の量がBPOの入居スピード要求に応える

住宅プロジェクトは、フィリピンプレハブ建設市場における2025年の価値の63.1%を占めました。政府の「4本柱(4 Pillars)」プログラムは100万戸の社会住宅を目標としており、パグイビッグ(Pag-IBIG)による2024年の53億米ドルのローン融資がエントリーレベルの購入者を支え続けています。メガワールド(Megaworld)によるエンパイアイースト(Empire East)の49%株式取得(1億5,800万米ドル)は、プレキャストサプライヤーが多年度契約を通じて供給できる土地バンクを確保するものです。

商業は2031年までCAGR11.71%で最も速く成長する用途です。PEZAは2024年に43億米ドルの新規投資を承認しており、多くのプロジェクトが24ヶ月ではなく12ヶ月でリースアップに達するモジュラーオフィスを求めています。アヤラランド(Ayala Land)のARCAサウスタワー3とメガワールド(Megaworld)のイロイロビジネスパークはいずれも、迅速な引き渡しを求めるBPOテナントに応えるためにパネル化エンベロープに切り替えました。ミンダナオの新しい経済特区の軽工業用シェッドやセブのパネル化ホテル棟も商業のファネルをさらに広げています。

製品タイプ別:ボリューメトリックモジュールが薄いコントラクタープールを回避

モジュラー建築は2025年の収益の47.6%を占め、CAGR12.41%で進展すると予測されています。完全に仕上げられたボックスは、コントラクタープールが浅い地方でパネル工事が停滞しがちな複数の作業工程調整を回避します。DHSUD(住宅・都市開発・土地利用規制省)は2024年に審査済みサプライヤーを再び関与させ、嵐の後60日以内に500戸のシェルターを供給することを実現し、ボリューメトリックの信頼性を強化しました。

パネル化・コンポーネントシステムは小規模ながらも、レイアウトの柔軟性を求める中層フォーマットに対応しCAGR約10.5%で成長を続けています。工場フレームを上部に据えた現場打ちポディウムのハイブリッドアプローチは、純粋なモジュールがリフトシャフトの整合や横方向ブレースで苦労する10階を超えるタワーにとってはニッチながら不可欠な存在です。

注記: 各セグメントのシェアの詳細はレポート購入後にご確認いただけます

地理分析

首都圏(NCR)は2025年の収益の49.1%を占めており、9ヶ月完成目標を優先する高密度BPOタワー、ホスピタリティ建築、および中層コンドミニアムを反映しています。タギッグ(Taguig)だけでも2024年初頭に5億4,000万米ドルを超える許可価値を記録しており、アルカサウス(Arca South)におけるアヤラ・三菱(Ayala-Mitsubishi)の6億3,000万米ドルの複合用途計画などのパートナーシップが、プレキャスト工場への安定した仕事を提供しています。

カラバルソンは構造用鋼能力の向上とともに続きます。SteelAsiaの3億2,400万米ドルのレメリー(Lemery)増設と5億4,000万米ドルのカンデラリア(Candelaria)ラインがH形鋼の生産を担い、バタンガスとラグナの建設業者の輸送コストを削減します。中部ルソンはクラーク自由港の11億5,000万米ドルの投資流入から恩恵を受けており、韓国・日本のテナントは18ヶ月の試運転期限を達成するためにプレエンジニアードメタル建築を指定しています。

ルソン島以外では、フィリピンその他地域セグメントが国内最速のCAGR12.61%を記録すると予測されています。2026年1月に開業する14の新経済特区がミンダナオとビサヤスを中心とし、フラットパックやボリューメトリックポッドとして届く寮と食堂の需要を促進します。2028年までに1,200万人の国際訪問者数目標は1万5,000室の追加ホテルキーを必要とし、プレキャストスイートを離島へと向けています。Kirby Building Systemsのダバオ(Davao)新オフィスが、これらの特区に関連した産業用シェッドを狙うための体制を整えています。

規制環境

フィリピンにおけるプレファブ建築は、大統領令第1096号(国家建築基準法)および2004年改正実施規則(IRR)によって規制されている。第XV規則および第1501条がプレファブ組立品に関する基本基準を定め、DPWH(公共事業道路省)のガイドラインに基づく試験および占有検証、モジュール式・プレキャストシステムの占有前における第三者検証が求められている。

政府の利用事例や政策の方向性も、調達要件の形成に影響を与えている。これには、緊急の公衆衛生対応能力向上や公共事業インフラの改善に向けたDPWHによるモジュール建築の導入が含まれる。下院法案第2511号(2025年)、すなわち国家プレキャスト・産業化建設促進法などの立法は、施行された場合には専用の政策枠組みを通じて産業化建築を制度化・拡大しようとする取り組みを示しており、要件の標準化と公共部門での導入加速を目指している。

バリューチェーン分析

バリューチェーンは、セメント、骨材、鉄筋・構造用鋼材、木材、ガラス、特殊部材などの原材料の投入から始まり、設計・エンジニアリング、プレキャストヤードでの工場生産およびモジュール製造、群島全体にわたる物流を経て、認定業者による現場組立に至る。プレキャストコンクリートは現地製造の中核を担っているが、一部の高仕様材料については輸入依存が続いており、これがリードタイムのリスクを高め、標準化された接合部の詳細、包装、そしてジャストインタイム配送の必要性を増大させ、港湾や内陸部での取扱いによる遅延を抑える必要性を高めている。

重要な特徴は、4PHフレームワークのもとで資金調達、政府プログラム、工場生産能力が連携している点である。パグイビグ基金(Pag-IBIG Fund)が開発資金を提供する一方、民間企業が産業化部材の供給と設置を担い、これによりより大規模で再現性のある設計が可能となり、工場の稼働率を維持している。2026年2月には、リサール州タイタイにあるメガワイド(Megawide)のプレキャスト製造施設が、DHSUD(人間居住・都市開発省)およびPag-IBIGの参加を得て開所し、4PHの実現を支援した。これは、上流の生産能力拡大と下流の資金供給パイプラインが連携し、大規模な住宅供給の建設期間短縮を図っている様子を示している。

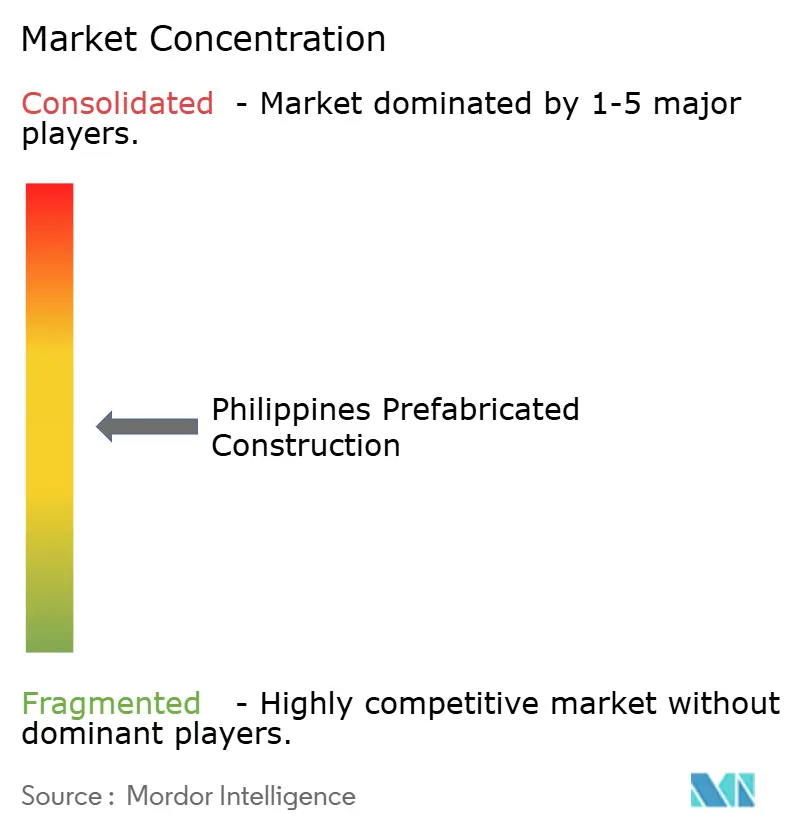

競合環境

フィリピンプレハブ建設市場は適度に集中しています。SteelAsia、Kirby Building Systems、Zamil Steel、Frey-Fil、およびメガワールド(Megaworld)のプレキャストパートナーなど、少数の主要プレイヤーが総供給のかなりのシェアを占めています。SteelAsiaの5工場開設に向けた15億米ドルの多年度プログラムは、フレームコストで輸入品を15〜20%下回ることを目標としており、輸入依存の競合他社の利益率を圧迫する可能性があります。

Kirby Building SystemsはASEAN関税0〜5%を活用し、ベトナムから年間4万トンのキットを供給しています。2024年6月にダバオ支店を開設し、地元の製造業者が到達できないミンダナオの農業・産業団地を狙っています。Zamil Steelのベトナム双拠点は月間8,500トンの建築フレームを出荷し、同じ関税優遇でフィリピンに入荷し、物流倉庫やPEZAプラントで真っ向勝負の入札を可能にしています。

開発者も競争を形成しています。メガワールド(Megaworld)の1億5,800万米ドルのエンパイアイースト(Empire East)株式取得は、特定のプレキャストサプライヤーに多年度の住宅パイプラインの視界を与えます。一方、Dongguan Toppre や Teak Bali などの新興ASEANサプライヤーは10〜15%安い見積もりで市場参入を試みていますが、特に地方政府が台風対応実績を評価する場では、アフターサービスとブランドの障壁に直面しています。

フィリピンプレハブ建設業界リーダー

iSteel Inc

USG Boral Building products

Frey - Fil Corporation (FFC)

Revolution Precrafted

Smarthouse Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な機会は、公共調達改革、国家産業政策、そして大規模プロジェクトのパイプラインが、再現性のある工場検証済み部材を評価する分野に存在する。2024年2月に共和国法第11981号として制定されたタタック・ピノイ法(Tatak Pinoy Act)は、技術導入と産業能力の構築を推進する枠組みを示し、プレファブ部材の現地化と製造生産性の向上を支えている。2024年の新政府調達法(共和国法第12009号)は、公共の調達者が発展的調達基準を用いることを認めており、これにはイノベーション、現地調達比率、デジタル調達手法の評価が含まれる。

プレキャストおよび組立部材を大規模に使用する大型インフラ・モビリティプロジェクトは、需要の見通しに対するより具体的な根拠を提供している。セブ島におけるDPWH関連の施工進度は、2026年7月完成を目指すメトロセブ・エクスプレスウェイ・セグメント3Aの状況に反映されており、管理環境下での生産や統合された交通計画の必要性を裏付けている。また、プレキャストコンクリートと鋼構造の組立を用いるバターン・カビテ・インターリンク橋も、工場や施工業者が住宅・商業用プレファブの生産を拡大するなかで、標準化された組立品と物流計画の重要性を強調している。

最近の業界動向

- 2026年5月:メトロセブ・エクスプレスウェイ・セグメント3Aが2026年7月完成に向けて完成間近となる。本プロジェクトは、プレキャスト比率の高いパッケージの規模と、厳しい配送スケジュールを満たすための統合物流計画の必要性を示している。

- 2025年10月:人間居住・都市開発省(DHSUD)が「4本柱住宅」ガイドラインを改訂し、目標100万戸のうち30%にプレファブ工法の採用を義務付けた。この要件は、コンプライアンスを証明し、プログラムの配送スケジュールを満たすことができるモジュール式およびプレキャストサプライヤーにとって、基礎的な需要の見通しを改善するものである。

- 2024年6月:Kirby Building Systemsがダバオ事務所を開設し、ベトナムから供給される事前設計キットを用いたミンダナオ地域のプロジェクトを支援。現地拠点の追加により、施工業者の能力が比較的限られ物流の実行が主要な制約となる地方プロジェクトにおいて、入札対応力とアフターサービス連携が向上している。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、フィリピン国内でオフサイトで製造され、その後現場に輸送・組み立てられるプレファブ建築ソリューションの価値を対象とする。収益は、建築プロジェクトに供給されるプレファブモジュール、パネル、コンポーネント化システムについて計上される。

対象範囲の除外事項:工場製のプレファブモジュール、パネル、またはコンポーネント化システムを使用しない従来の現場建設作業および土木工事は除外する。

セグメンテーション概要

- 材料別

- コンクリート

- ガラス

- 金属

- 木材

- その他材料

- 用途別

- 住宅

- 商業

- その他

- 製品タイプ別

- モジュラー建築

- パネル化・コンポーネント化システム

- その他プレハブタイプ

- 地域別

- NCR(メトロマニラ)

- カラバルソン

- 中部ルソン

- フィリピンその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、フィリピンの建設活動と、プレファブ建築需要を通常変動させる要因に関するファクトベースを構築するために用いられた。需要と支出の動向を把握するため、フィリピン統計局、公共事業道路省、貿易産業省、フィリピン中央銀行(Bangko Sentral ng Pilipinas)などの公的資料を参照した。

価格および供給側の状況を把握するため、必要に応じて税関・貿易関連の発表資料も確認し、ISO刊行物や査読済みの建設工学関連ジャーナルからの基準・技術資料も参照した。企業の年次報告書、投資家向け説明資料、業界団体のウェブサイト、信頼性の高い現地メディアを用いて、生産能力に関する発表やプロジェクトパイプラインの整合性を確認した。また、必要に応じて有料の企業財務・特許データベースを用いてサプライヤーの財務状況を確認した。ここに挙げたソースは代表例であり、データ収集、検証、確認の過程では他の多数の公的資料や内部データベースも使用された。

一次インタビューおよび調査

一次調査では、実際のプロジェクトにおいて購入者や施工業者がプレファブをどのように分類しているかを確認すること、また公開データでは十分に把握できない実用的な価格帯、リードタイム、導入障壁を検証することに重点を置いた。フィリピン国内の主要需要拠点にわたり、プレファブソリューション提供者、施工業者、請負業者、開発業者、調達関係者と協議し、その意見をもとに対象範囲を確認し、モデルで使用する前提条件を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:33% | 経営幹部(CXO):14% | |

| 中位層:52% | 機能・部門責任者:38% | |

| 小規模プレイヤー:15% | マネージャー:48% |

市場規模算定と予測

市場規模の算定は、建設支出やプロジェクト活動の指標を再構成してプレファブ需要プールを構築するトップダウン方式を用いて行った。このプールは、プレファブ浸透率および建物用途別の一般的なプレファブ価値シェアを用いてフィルタリングされた。合計を形成した後、サンプル化されたサプライヤーの収益、施工業者へのチャネル確認、モジュール式・パネル式システムの「数量×平均販売価格」に基づく視点を含む、選択的なボトムアップ推定値と照合し、最終的な合計値を調整した。

モデルで使用した主要な入力要素には、住宅・商業プロジェクトの勢い、公共部門の建築・インフラパイプラインの可視性、材料・部材の供給状況、モジュール式およびパネル式フォーマットの一般的な配送サイクル、プレファブモジュールと従来型建築との価格動向の比較などが含まれる。予測に際しては、建設パイプラインの強さや導入率の変化に応じて成長率を調整できるようシナリオ分析を用い、専門家の意見と整合させて成長曲線の現実性を確保した。相互確認において対象範囲のギャップが見られた場合には、可視化された生産能力、地域別需要の重み付け、実際の稼働率の範囲に基づき、保守的な拡張係数を適用した。

データ検証と更新サイクル

算定結果は、独立した複数の指標間でのトライアンギュレーションを通じて検証され、市場全体の値が建設活動、プレファブ導入状況、価格ロジックの三点から同時に整合的であることを確認した。地域および主要用途別の分散チェックも行われ、通常と異なる変動が見られた場合には、前提を再検討し、ソースの経路を再確認し、不一致が解消しない場合には追加のヒアリングを実施した。

最終承認前に、計算内容と定義は複数段階のアナリストレビューを経て、年度間の整合性チェックが行われ、マッピングや通貨タイミングに関する問題を早期に検出する。レポートは年1回更新され、政策変更、大規模プロジェクトの発表、原材料コストの急変など、重大な事象が発生した場合には臨時更新が行われる。納品直前には、アナリストが最終チェックを行い、クライアントには最新の情報が提供される。

Mordor Intelligenceのフィリピン・プレファブ建築業界調査による市場規模算定と他の公表推定値との比較

フィリピンにおけるプレファブ建築の公表市場規模は、報告書のタイトルが似ていても、しばしば大きく異なる。実際には、その差異は主にプレファブの定義方法、設置作業やコンポーネント化システムを含めるかどうか、基準年の選択、価格および通貨タイミングの扱い方によって生じている。

Mordor Intelligenceは、プロジェクト主導の需要指標を追跡し、インタビューを通じて浸透率と価格の前提を随時更新することで、市場価値をフィリピンの建築プロジェクトに供給されるプレファブモジュール、パネル、コンポーネント化システムに結び付けており、より広範な従来型建設支出と混合することはしていない。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.04 B (2026) | |

| グローバルコンサルティング企業A | USD 1.77 B (2025) | この推定値は、コンポーネント化システムや調達・組立過程で計上される設置済みプロジェクト価値の一部を除外した、より狭いプレファブ建築製品の視点に基づいていると考えられる。 |

| 業界データ発行社B | USD 1.59 B (2023) | 基準年の数値が低いことは、建物種別および最終用途による対象範囲がより狭いことを示唆しており、用途カバー範囲、価格変動の想定、年ごとの通貨タイミングの扱いに関する前提が異なっている可能性がある。 |

表全体に見られる主な差異は、対象範囲の包含内容、基準年の設定、そして価値が製品供給のみで捉えられているか、あるいはプロジェクトの引き渡しや設置作業まで含めて捉えられているかによって説明される。当社は、可視化された建設指標、導入率、実用的な価格チェックに市場全体を結び付けることで、条件が変化した際に再検討可能な、再現性のある手順を維持している。

レポートで回答する主な質問

フィリピンのプレハブ建設市場の現在の価値は?

市場は2026年に160億4,000万米ドルと評価されており、2031年までに271億1,000万米ドルに達する見込みです。

フィリピンのプレハブ建築で支配的な材料は何ですか?

プレキャストコンクリートは、風荷重と耐火評価コードを満たすため、2025年の市場シェアの57.8%を占めています。

パネル化システムに対してボリューメトリックモジュールが普及している理由は何ですか?

完全に仕上げられたモジュールは、コントラクタープールが限られた地方において作業工程調整の遅延を回避し、2031年までのCAGR12.41%を牽引しています。

プレハブ建設で最も成長が速い地域はどこですか?

ミンダナオ、ビサヤス、ルソン島周辺部は、「フィリピンその他地域」として総称されており、14の新経済特区の開業に伴いCAGR12.61%で拡大すると予測されています。

SteelAsiaの能力増強は市場にどのような影響を与えますか?

15億米ドル相当の5つの新工場が構造用鋼コストを最大20%削減し、ハイブリッドプレハブフレームを促進することが期待されています。

社会住宅においてプレハブ普及を促進する政策変更は何ですか?

「4本柱(4 Pillars)」プログラムの2025年改訂により、100万戸目標の少なくとも30%がプレハブまたはモジュラーシステムに依拠することが義務付けられました。

最終更新日: