イタリア輸送インフラ建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

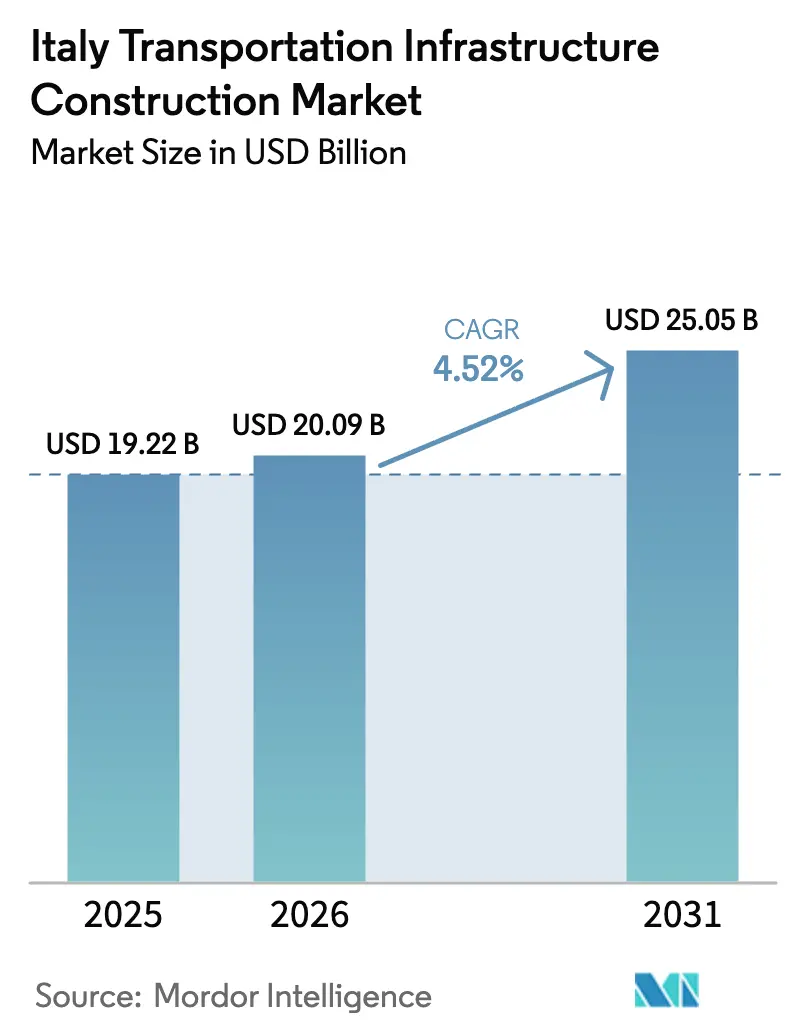

| 基準年の市場規模 (2025) | 19.22 十億米ドル |

| 市場規模 (2026) | 20.09 十億米ドル |

| 市場規模 (2031) | 25.05 十億米ドル |

| 成長率 (2026 - 2031) | 4.52% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア輸送インフラ建設市場分析

イタリア輸送インフラ建設市場規模は、2025年のUSD 192億2,000万から2026年にはUSD 200億9,000万へと成長し、2026年から2031年にかけてCAGR 4.52%で2031年までにUSD 250億5,000万に達すると予測されています。国家復興・強靭化計画(PNRR)からの公的資金はUSD 2,119億を供給し、輸送プロジェクトがその相当な割合を吸収する一方、欧州連合の欧州接続ファシリティは2024年にUSD 76億3,000万を追加し、回廊整備を加速させています[1]モビリティ・輸送総局、「2024年欧州接続ファシリティ輸送公募結果」、欧州委員会、europa.eu。イタリア輸送インフラ建設市場は、国家優先事項を気候目標と整合させる高速鉄道、複合輸送ハブ、および港湾拡張への記録的な配分から恩恵を受けています。民間セクターの関心は、投資家がUSD 281億2,000万の欧州接続ファシリティ輸送プログラムを活用しようとする中、官民パートナーシップを通じて拡大しています。しかしながら、根強いコストインフレと長引く許認可サイクルが成長見通しを抑制しており、最近の改革とデジタル調達ツールが納期短縮を目指しているものの、依然として課題が残っています。

主要レポートの要点

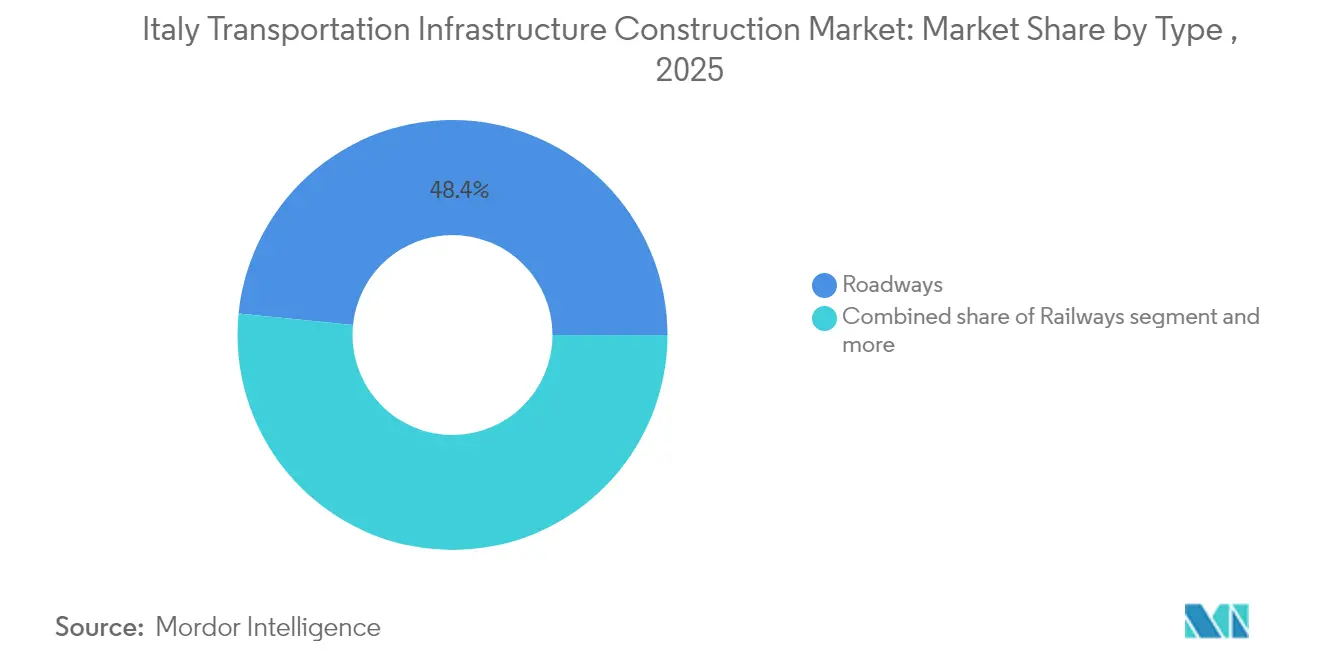

- タイプ別では、道路が2025年のイタリア輸送インフラ建設市場シェアの48.40%をリードしており、鉄道は2031年にかけてCAGR 5.05%で最も高い成長を記録します。

- 建設活動別では、新規建設が2025年のイタリア輸送インフラ建設市場規模の52.35%のシェアを獲得し、改修はCAGR 5.17%で2031年まで拡大します。

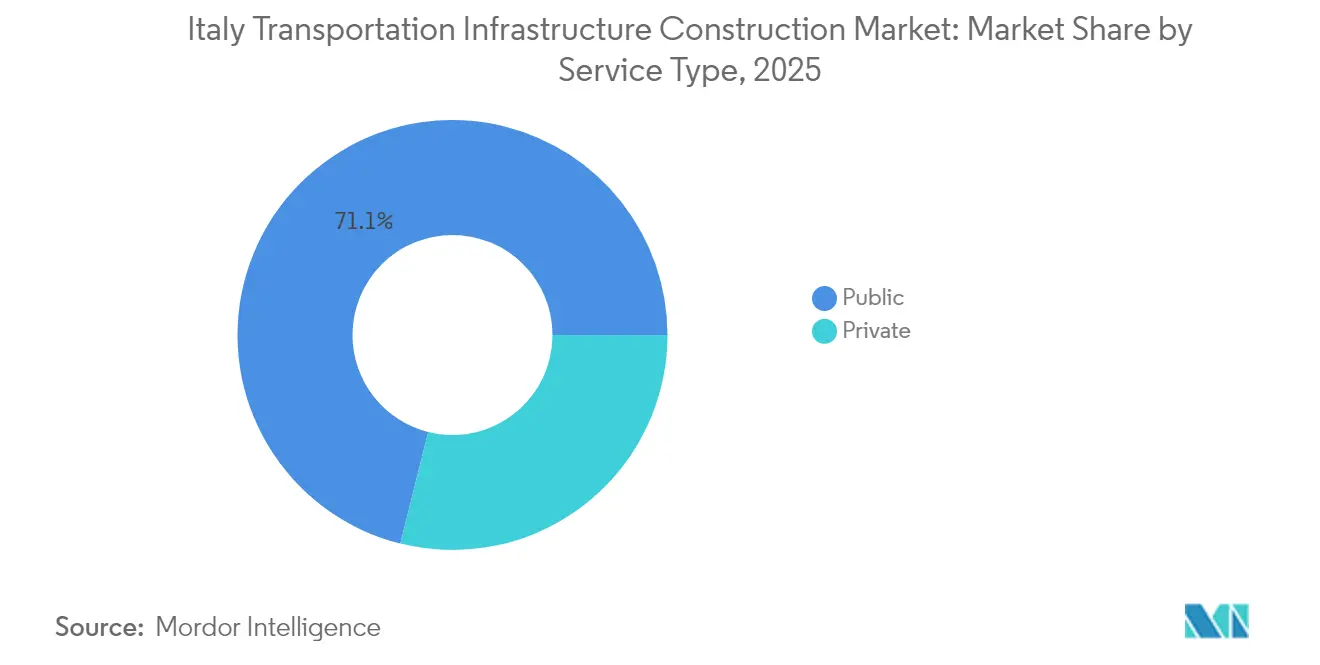

- 資金源別では、公共投資が2025年のイタリア輸送インフラ建設市場規模の71.10%のシェアを保持し、民間参加はより広範なPPP採用を反映してCAGR 5.30%を記録します。

- 地域別では、ローマが2025年の市場活動の26.95%を占め、トリノはCAGR 5.62%で2031年にかけて最も急速に成長するエリアです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア輸送インフラ建設市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 道路・鉄道ネットワーク近代化のための政府支援投資プログラム | +1.2% | 国家規模、南北回廊 | 中期(2〜4年) |

| 持続可能な汎欧州輸送回廊に対するEU資金支援 | +0.9% | 国家規模、コアネットワーク | 長期(4年以上) |

| 複合輸送ロジスティクスおよび港湾拡張プロジェクトへの高需要 | +0.7% | リグリア州、ヴェネト州、南部の沿岸ハブ | 中期(2〜4年) |

| 南イタリアおよび内陸部におけるインフラ主導の地域開発計画 | +0.6% | カラブリア州、シチリア州、バジリカータ州 | 中期(2〜4年) |

| 地下鉄・路面電車整備を推進する都市モビリティ施策 | +0.5% | ローマ、ミラノ、トリノ、ボローニャ、ナポリ | 短期(2年以内) |

| 気候変動に強い輸送インフラ開発への関心の高まり | +0.4% | アルプス地帯および沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

道路・鉄道ネットワーク近代化のための政府支援投資プログラム

政府はPNRRを通じてイタリア輸送インフラ建設市場に前例のない資本を投入し、近代化施策にUSD 2,119億を割り当てています。フェッロヴィエ・デッロ・スタート・イタリアーネ(Ferrovie dello Stato Italiane)は2025年から2029年にかけて鉄道にUSD 545億、道路整備にUSD 436億を充当し、北欧との物流格差を縮小しています。特命コミッショナーがUSD 901億4,000万相当の57の戦略プロジェクトを監督し、年間68,000人の雇用を創出するとともに2025年には100,000人のピークに達します。この国家主導の勢いは、国営のカッサ・デポジティ・エ・プレスティティ(Cassa Depositi e Prestiti)によるUSD 882億9,000万の計画と相まって、総額USD 1,700億の投資を動員する金融レバレッジを発揮しています。これらの施策は総合的に国内サプライチェーンを強化し、設計・エンジニアリング・建設サービスへの長期的な需要を確固たるものにしています。

持続可能な汎欧州輸送回廊に対するEU資金支援

EUのメカニズムはイタリア輸送インフラ建設市場にとって強力な追い風となっています。2024年の欧州接続ファシリティはUSD 76億3,000万を配分し、その80%が鉄道向けであり、地中海回廊やライン・アルプス回廊などのTEN-Tコアルートを支援しています。画期的なリヨン-トリノ基底トンネルはすでにUSD 43億6,000万の土木工事契約を締結し、39.5 kmのトンネルを掘削しており、国境を越えたメガプロジェクトの勢いを示しています。イタリアのソブリン・グリーンボンドはUSD 151億5,000万を低炭素輸送インフラに充当し、EUの気候目標を国家インフラ計画に統合しています。改定TEN-T規則はコアネットワーク完成の期限を2030年に設定し、適時納入に資金と政治的支援を集中させています[2]経済財務省(Ministero dell'Economia e delle Finanze)、「グリーンボンド配分・インパクトレポート2024」、経済財務省、mef.gov.it。

複合輸送ロジスティクスおよび港湾拡張プロジェクトへの高需要

パンデミック後のサプライチェーン再編により地中海ゲートウェイの取扱量が増加し、イタリア輸送インフラ建設市場を後押ししています。タラント港の複合輸送拡張はA14高速道路およびバリ-ボローニャ鉄道線と直接接続し、欧州とアジアの貿易フローにおける同港の役割を高めています。レーテ・フェッロヴィアリア・イタリアーナ(Rete Ferroviaria Italiana)は2031年までに国内鉄道貨物輸送能力を倍増させるためにUSD 27億3,000万を投資し、USD 76億3,000万のジョーヴィ第三峠はジェノヴァ、ミラノ、トリノ間の所要時間を短縮します。PNRRのモーダルシフト義務は貨物を道路から鉄道へ誘導し、内陸ターミナルの拡張によりコンテナ貨物の容量が解放されるため、複合輸送インフラが重要な成長レバーとなっています。

地下鉄・路面電車インフラ整備を推進する都市モビリティ施策

持続可能性規制および都市レベルの気候コミットメントが地下鉄、路面電車、高速バスの計画を後押しし、イタリア輸送インフラ建設市場に新たな工事をもたらしています。ボローニャのUSD 5億5,400万のレッドライン路面電車は2023年4月に建設が開始され、ベルガモの電気式BRTシステムはEU資金で賄われたUSD 4,690万の契約を追加します。ミラノのイノベーション地区は輸送計画にネットゼロ目標を組み込み、カンパニア州の43 kmの広域地下鉄は統一乗車券制度のもとで30駅を統合し、都市再生を促進します。これらのプロジェクトは信号設備、車両、および車庫インフラへの需要を高め、都市モビリティを建設請負業者にとって近期の収益ドライバーとしています。

制約要因の影響分析*

| 制約要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロジェクトの実現可能性に影響を与える建設資材および労働コストの上昇 | -1.1% | 国家規模、北部工業地帯 | 短期(2年以内) |

| プロジェクト実施を遅延させる規制承認の長期化 | -0.8% | 国家規模、USD 5,400万超のプロジェクト | 中期(2〜4年) |

| 効率性と競争を制限する細分化された入札・調達プロセス | -0.6% | 中小規模自治体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロジェクト実施を遅延させる規制承認の長期化

複雑な許認可の枠組みが依然としてイタリア輸送インフラ建設市場における納期を長引かせています。公共工事は入札から完工までに平均4.4年を要し、USD 5,400万を超える大規模プロジェクトはさらに長期化する傾向にあります。2023年の公共契約法改正により鉄道の認可サイクルが11か月から6か月に短縮されたものの、地方と国の重複する承認手続きが依然として続いています。特命コミッショナーが一部のボトルネックを緩和している一方で、並行したガバナンス体制を導入しています。最近の時間短縮の成果を定着させ投資家リスクを低減するためには、デジタル化の継続と一元的な認可ポータルの整備が不可欠です。

プロジェクトの実現可能性に影響を与える建設資材および労働コストの上昇

建設コスト指数は2021年以降20%上昇し、イタリア輸送インフラ建設市場全体でマージンが圧迫されています。鉄鋼とセメントの価格変動は、特殊材料に依存する鉄道・橋梁契約において特に深刻です。労働力不足が圧力をさらに増幅させており、Webuildは重要なスキルギャップに対応するため2026年までに10,000人を採用する予定です。アルストム(Alstom)のUSD 6,870万の現地化施策(14,087人の雇用を支援)のような戦略的労働力プログラムは、供給側の対応によりコスト上昇を抑制できることを示しています。同様の措置が広く採用されなければ、予算超過により計画プロジェクトが遅延または規模縮小となる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:道路がリードを維持し、鉄道が加速

道路は2025年のイタリア輸送インフラ建設市場シェアの48.40%を提供し、全長6,000 kmの密な高速道路網と進行中の気候変動対応アップグレードを反映しています。アウトストラーデ・ペル・リタリア(Autostrade per l'Italia)は、極端な気象にさらされた橋脚とトンネルの補強のため、2024年の最初の9か月間にUSD 18億5,000万を投資し、主要セグメントへの継続的な資本流入を示しています。このリードにもかかわらず、政府が炭素効率の高い輸送を優先するため、鉄道は2031年にかけてCAGR 5.05%で他のすべての輸送モードを上回るペースで成長しています。USD 144億の高速鉄道プログラムは南部に274 km、北部に165 kmの新路線を追加し、国内移動時間を短縮するとともに貨物輸送の容量を解放します。鉄道の急増は信号、軌道、架線供給業者の受注を促進し、車両メーカーと土木建設業者に安定した受注パイプラインをもたらします。EUタクソノミー規則が低炭素回廊に資金を誘導するため、鉄道スキームに係るイタリア輸送インフラ建設市場規模は急速に拡大すると予測されています。

よりグリーンなネットワークへの移行は、鉄道が道路・港湾施設と接続する複合輸送ノードへの関心の高まりを引き起こしています。イタリア輸送インフラ建設市場のもとで、USD 46億9,000万相当のリグリア・アルプス高速接続はジェノヴァ・ロジスティック・システムの骨格を形成し、ジョーヴィ第三峠を補完して港湾取扱量を向上させます。道路建設業者は、環境入札基準に合致するため、改修工事にリサイクルアスファルトとスマート交通センサーを組み込むことで対応しています。一方、鉄道建設業者はモジュール式橋梁設計とデジタルツインを活用して建設サイクルを短縮しています。これらの進歩が総合的に、変化する貨物パターンと気候リスクに対してより適応力があり、技術的に高度なネットワークを生み出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新規プロジェクトがリードし、改修が加速

新規建設は2025年のイタリア輸送インフラ建設市場シェアの52.35%を占め、政策立案者とネットワーク管理者が容量拡大と連結性の格差解消に置く優先度を反映しています。新規高速道路区間、高速鉄道回廊、および新規地下鉄路線が入札パイプラインを支配しており、国家復興・強靭化計画とEUファシリティ補助金を直接活用しています。建設業者は、グリーンフィールド工事がプロジェクト開始時から現代的な設計基準とデジタルエンジニアリングツールの使用を可能にし、ライフサイクルパフォーマンスを向上させ気候変動対応目標に整合すると強調しています。その結果、ターンキーの道路・鉄道パッケージに係るイタリア輸送インフラ建設市場規模は依然として大きく、土木工事、信号、車両供給業者への安定した受注を支えています。

改修プロジェクトは2031年にかけてCAGR 5.17%のより速いペースで進展しており、当局が老朽化した橋梁、トンネル、高架橋を、より激しい気象現象や重い貨物荷重に耐えられるよう改修しているためです。この急増は、歴史的な高速道路高架橋の安全アップグレードプログラムや、より長い列車に対応するために整備が必要な地域鉄道ネットワークのプラットホーム延伸工事に顕著に表れています。デジタルツインと非侵襲的検査技術により資産状態評価が短縮され、建設業者が生きた交通に合わせて工事を段階化しサービス中断を最小化することが可能になっています。気候変動対応規則がより厳格になるにつれ、改修支出はさらに増加し、構造補強材料とスマート監視システムへの専門的な需要を促進します。

投資源別:公共資本が支配し、民間資金が増加

公的資金は2025年のイタリア輸送インフラ建設市場シェアの71.10%を供給しており、USD 2,119億の国家復興・強靭化計画からの多額の配分と、戦略回廊に対する長年の国家支援の結果です。ソブリン借入コストは依然として有利な水準にあるため、中央政府および地方政府は大規模鉄道トンネル、高速道路拡幅、および都市内地下鉄延伸の引受を継続しています。これらの支出がイタリア輸送インフラ建設市場規模を支え、建設業者に予測可能なパイプラインを提供します。調達の枠組みは環境・社会基準をますます義務付けており、公共スポンサーが土木工事契約に脱炭素化要件を組み込むことを促しています。

機関投資家やインフラファンドがインフレ連動収入を持つ長期資産を求めることで、民間資金調達はCAGR 5.30%で拡大しています。官民パートナーシップ(PPP)が有料橋梁、車両リースプール、および自動化貨物ターミナルを支援し、しばしば可用性支払いとパフォーマンスインセンティブを組み合わせています。USD 281億2,000万の欧州接続ファシリティ輸送プログラムの開始により、EUグラントがシニアデットトランシェのリスクを低減し年金基金のエクイティを引き付けるハイブリッドファイナンス取引が相次いでいます。コンセッショネアは、金利マージンを排出目標に連動させたサステナビリティ・リンク債も発行しており、プロジェクトパフォーマンスにおける市場ベースの規律へのシフトを示しています。これらの仕組みの採用は拡大すると見込まれ、イタリアの次世代輸送アップグレードの資本基盤が広がっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ローマは2025年のイタリア輸送インフラ建設市場において26.95%という最大のシェアを維持しており、地中海回廊が貨物を首都の物流拠点から北部の消費地へと輸送しています。主な施策には、いずれもPNRR資金で賄われる18 kmのティブルティーナ鉄道ノード整備とフィウミチーノ道路拡幅が含まれます。複数の地下鉄延伸(CラインとDライン)がさらに土木工事量を追加し、地元の建設業者の受注残を支えています。

北部都市が最も急速な成長を経験しています。トリノはCAGR 5.62%でリヨン-トリノ基底トンネルおよびUSD 46億9,000万のリグリア・アルプス高速リンクの恩恵を受け、ピエモンテの物流クラスターの要となっています。自動車メーカーが脱炭素化目標を達成するために貨物を道路から鉄道へシフトするに伴い、ピエモンテの鉄道・道路スキームに係るイタリア輸送インフラ建設市場規模が拡大しています。ミラノはスマートモビリティプラットフォームを統合した環状道路の強靭化プロジェクトでこれを補完しており、ロンバルディア州のPPPパイプラインには機関投資家が資金提供する軽量鉄道と電気バスの車庫が含まれています。

南部では、メッゾジョルノ地域が北部工業地帯とのインフラ格差を埋めるために増大する資金を吸収しています。ナポリは広域地下鉄を近代化し、バリは港湾鉄道インターフェースを再開発しており、中堅建設業者に新たな機会を示しています。EU結束基金と「格差是正」地域プログラムは、山岳道路の気候変動対応橋梁と地滑り対策のための補助金を充当し、イタリア輸送インフラ建設市場全体を拡大しています。これらの資本フローは地方経済を活性化させ、歴史的な南北物流格差を徐々に縮小しています。

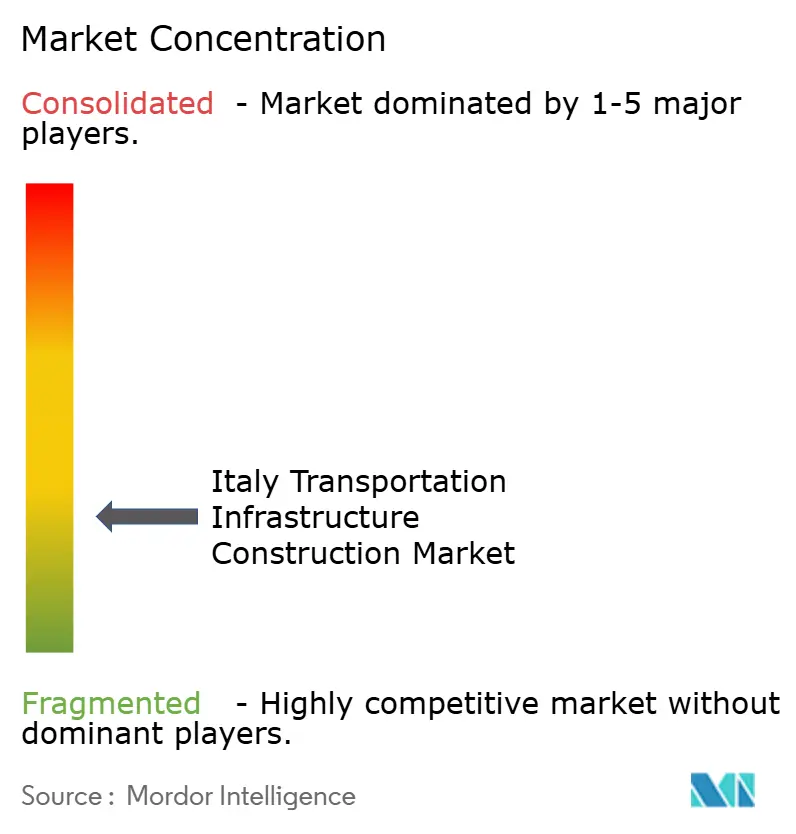

競争環境

イタリア輸送インフラ建設市場の競争は依然として分散しているものの、規模がますます決定的な要素となっています。Webuildグループは2024年上半期に高速鉄道、水力発電ダム、地下鉄路線にわたるUSD 81億8,000万の新規受注を報告しました。そのエンジニアリング・調達・建設・管理の統合モデルは、トンネリングと地盤工学の専門知識を必要とするメガプロジェクトにとって魅力的です。ナポリ-バリ高速鉄道でのSalini Impregiloのデジタルツイン展開は、ライフサイクル価値を高める予測メンテナンスソリューションへの転換を示しています。

中規模建設業者は、個別の保証能力を超える大規模入札を確保するためにコンソーシアムを通じて協力しています。例えば、AstaldとGhellaが主導するジョイントベンチャーは、機材群の共有とリスク分担の取り決めによりリヨン-トリノ基底トンネルのトンネリングパッケージを獲得しました。Italferrのようなエンジニアリングサービスプロバイダーは、設計の複雑さが増すにつれてBIMサービスを活用して継続的な収益を獲得しています。スペインおよびフランスの鉄道専門企業などの外資系参入者は信号・電化部門を対象とし、技術移転を促進して国内能力を向上させています。

戦略的には、主要プレーヤーはEUおよび国内のグリーンファイナンス基準を満たすために、コーポレートガバナンスをESG指標に結び付けています。Webuildは排出量削減目標に連動したサステナビリティ・リンク債を発行し、フェッロヴィエ・デッロ・スタート・イタリアーネ(Ferrovie dello Stato Italiane)は循環経済のベンチマークを超える建設業者に入札評価プレミアムを付与しています。サプライチェーンの現地化も進展しており、アルストムのサヴィリャーノでの製造拡大を目的としたUSD 6,870万の計画は、多国籍企業が調達ポイントを獲得し輸入ボトルネックを緩和するために国内フットプリントを拡大する方法を示しています。

イタリア輸送インフラ建設業界リーダー

WeBuild

Salcef Group

Astaldi

Rizzani de Eccher

Colas Rail Italia

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:フェッロヴィエ・デッロ・スタート・イタリアーネ(Ferrovie dello Stato Italiane)がバッティパーリャ-ロマニャーノ高速鉄道区間にUSD 12億の契約を締結し、南部回廊の完成を前進させました。

- 2024年11月:WebuildグループがローマのC線、T2区間の設計・建設にかかるUSD 7億1,200万の協定に署名しました。

- 2024年4月:ボローニャのUSD 5億5,400万のレッドライン路面電車が環境許可を取得後、建設を開始しました。

- 2024年2月:レーテ・フェッロヴィアリア・イタリアーナ(Rete Ferroviaria Italiana)がPNRRの枠組みのもとで新規複合貨物ターミナルに係るUSD 27億3,000万の入札を開始しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本研究では、イタリアの交通インフラ建設市場を、国内の旅客または貨物を移動させる公共道路、鉄道回廊、空港、港湾、および関連する土木資産の計画、建設、改良、修理に向けられたすべての投資として扱う。純粋にエネルギー、通信、民間の不動産施設に関連する支出は、この境界線の外に位置する。

(送電線、石油・ガスパイプライン、モビリティに関係のない建物の改修は除く)。

セグメンテーションの概要

- タイプ別

- 道路

- 鉄道

- 航空路

- 港湾・内陸水路

- 建設タイプ別

- 新規建設

- 改修

- 投資源別

- 公共

- 民間

- 主要都市別

- ローマ

- ミラノ

- トリノ

- イタリアのその他の地域

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ローマとミラノのプロジェクト・エンジニア、港湾当局の調達担当者、一次請負業者の財務管理担当者にインタビューを行った。これらの話し合いにより、コストの仮定が検証され、国家復興強靭化計画(PNRR)プロジェクトの開始日が確認され、EUのコネクティング・ヨーロッパ・ファシリティの補助金がどのように年間支出に反映されるかが明らかになった。

デスクリサーチ

まず、Eurostat、ISTAT、インフラ交通省のオープンデータセットから着手し、年間支出、プロジェクトパイプライン、モーダル交通量をマッピングした。欧州委員会のTEN-T進捗トラッカー、ANASの道路統計、イタリア中銀のマクロリリースの業界最新情報は、予算執行とインフレ要因のクロスチェックに役立った。Dow Jones FactivaとD&B Hooversにある会社提出書類、議会予算案、報道アーカイブは、契約額と請負業者の滞留に関するギャップを埋めた。ANCEやUNRAILのような業界団体からも追加的な洞察を得た。このリストは、データ収集と検証の際に使用した二次情報源を例示したものであるが、すべてを網羅しているわけではない。

市場規模と予測

トップダウンの構築は、政府の資本予算配分とEUの協調融資から始まり、過去の利用率に合わせ、定価ユーロにシフトしてから米ドルに変換される。ボトムアップのチェック、サプライヤーのロールアップ、契約締結額のサンプリングなどを選択し、合計を微調整した。多変量回帰内の主なドライバーには、PNRRの支出傾向、FSグループの鉄道CAPEX、セメントと人件費指数、PPPの入札残が含まれる。予測期間は2030年までで、材料費のインフレと許認可の遅れを反映したシナリオバンドがある。

データの検証と更新サイクル

アウトプットは3段階のレビューに合格する:過去のシリーズとの自動バリアンス・スキャン、アナリストのピアチェック、リサーチマネージャーのサインオフ。報告書は毎年更新され、中間更新は、資金調達の改訂や大規模プロジェクトの受賞によってベースラインが大幅に変更された場合に行われる。

イタリア交通インフラ建設基準線が信頼性を約束する理由

各社が異なる資産スコープ、通貨処理、更新間隔を選択しているため、公表されている数値はしばしば乖離している。モルドーインテリジェンスによると、規律ある情報源の選別と毎年の再較正により、ベースラインは公式予算と現場の進捗状況にしっかりと固定されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 192億2,000万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2260億米ドル(2024年) | 地域コンサルタントA | 対象範囲を直接的な建設費に絞り込み、大規模なメンテナンスは除く。 |

| 527億8000万米ドル(2023年) | 業界誌B | ユーティリティと長期的なコミットメントを建設支出にバンドル、モデルの更新頻度は低い |

これらの比較は、スコープのインフレや漏れが発生した場合、推定値が大きく変化することを示している。毎年更新されるトップダウンとボトムアップのバランスの取れたアプローチは、意思決定者に、明確に公表された変数まで遡ることのできる透明性の高い数字を提供する。

レポートで回答される主要な質問

イタリア輸送インフラ建設市場の現在の規模はどのくらいですか?

市場は2026年にUSD 200億9,000万と評価され、2031年までにUSD 250億5,000万に達すると予測されています。

イタリアの輸送インフラ建設セクターの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.52%で拡大すると予測されています。

イタリア輸送インフラ建設市場をリードするセグメントはどれですか?

道路が2025年の市場シェア48.40%で支配しており、鉄道は2031年にかけてCAGR 5.05%で最も急速な成長を記録します。

イタリアのインフラパイプラインを支援する公的資金はどのくらいですか?

国家復興・強靭化計画がUSD 2,119億を提供し、2024年にはUSD 76億3,000万相当のEUの欧州接続ファシリティ補助金が補完しています。

輸送インフラプロジェクトで最も高い成長可能性を示す都市はどこですか?

トリノはリヨン-トリノ基底トンネルとリグリア・アルプス高速鉄道リンクに牽引され、CAGR 5.62%で最も急速な地域拡大を記録しています。

イタリアの輸送インフラ市場を形成するトッププレーヤーは誰ですか?

Webuildグループ、フェッロヴィエ・デッロ・スタート・イタリアーネ(Ferrovie dello Stato Italiane)(Italferr)、Salini Impregilo、Astaldi、およびGhellaは総合的に契約金額の約45%を支配しており、中程度に統合された市場環境を示しています。

最終更新日: