インドネシアインフラセクター市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 101.22 十億米ドル |

| 市場規模 (2026) | 106.89 十億米ドル |

| 市場規模 (2031) | 140.4 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアインフラセクター市場分析

インドネシアインフラ市場規模は、2025年の1,012億2,000万米ドルから2026年には1,068億9,000万米ドルへと成長し、2026年から2031年にかけてCAGR5.6%で2031年までに1,404億米ドルに達すると予測される。堅調な人口増加、急速な都市化、および国家中期開発計画(RPJMN2025年-2029年)が組み合わさることでプロジェクトのパイプラインを充実させており、国家が財政目標の維持に向けた裁量的予算を削減する中でも、この傾向は続いている。インドネシア投資機関(INA)から新たに流入する株式資金は管理資産として103億米ドル相当に達しており、より深い民間参加のシグナルとなっている。また、新たなグリーンボンドのチャネルにより、再生可能エネルギー・気候変動対応型プロジェクトが融資可能な案件となっている。交通部門は物流コスト削減に直結する有料道路の整備が地域の競合他国を依然として上回っていることから、土木工事金額における最大の単独貢献セクターであり続けている。デジタル経済への野心が新たな層を加えている。ハイパースケールデータセンターの建設および光ファイバー回線が現在、EPC契約の増大するシェアを占めており、多様化した需要プロファイルを生み出している[1]公共事業・国民住宅省、「2025年業務計画」、pupr.go.id。

主要レポートのポイント

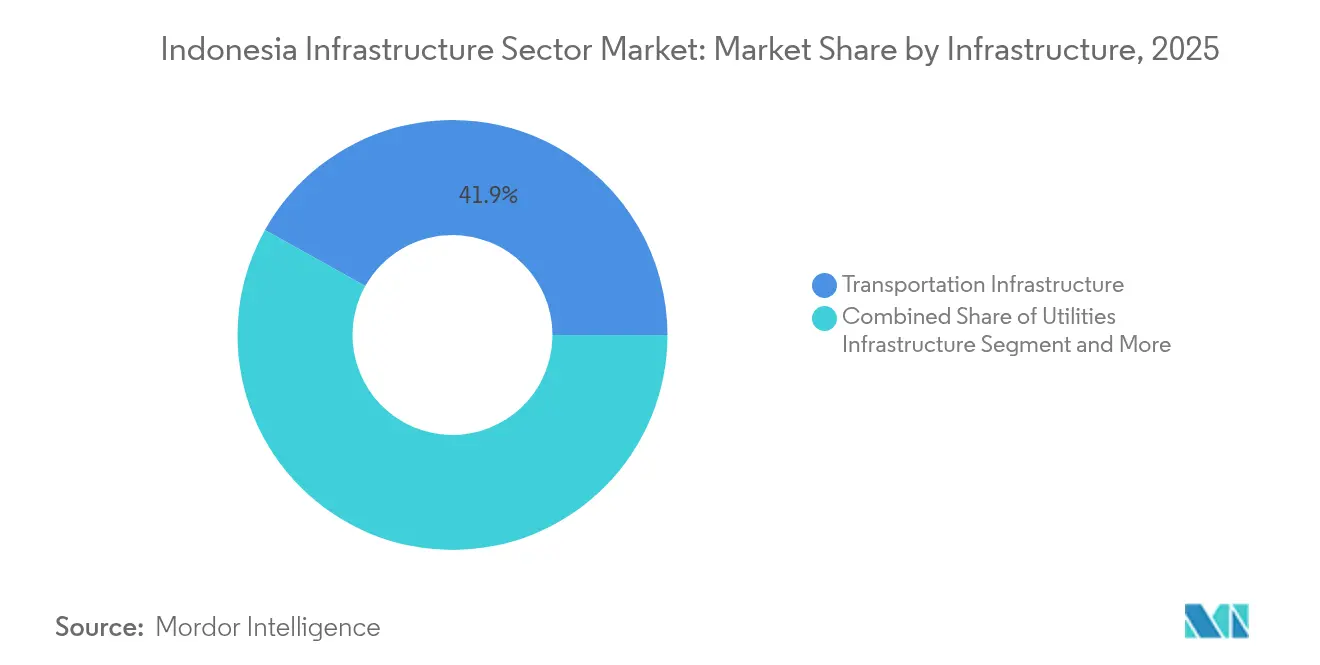

- インフラタイプ別では、交通部門が2025年にインドネシアインフラ市場シェアの41.87%を占めてトップとなり、2031年にかけてCAGR6.88%という最速の成長が見込まれる。

- 建設タイプ別では、新設工事が2025年のインドネシアインフラ市場規模の77.35%のシェアを保持し、改修工事は2031年にかけてCAGR6.62%で拡大している。

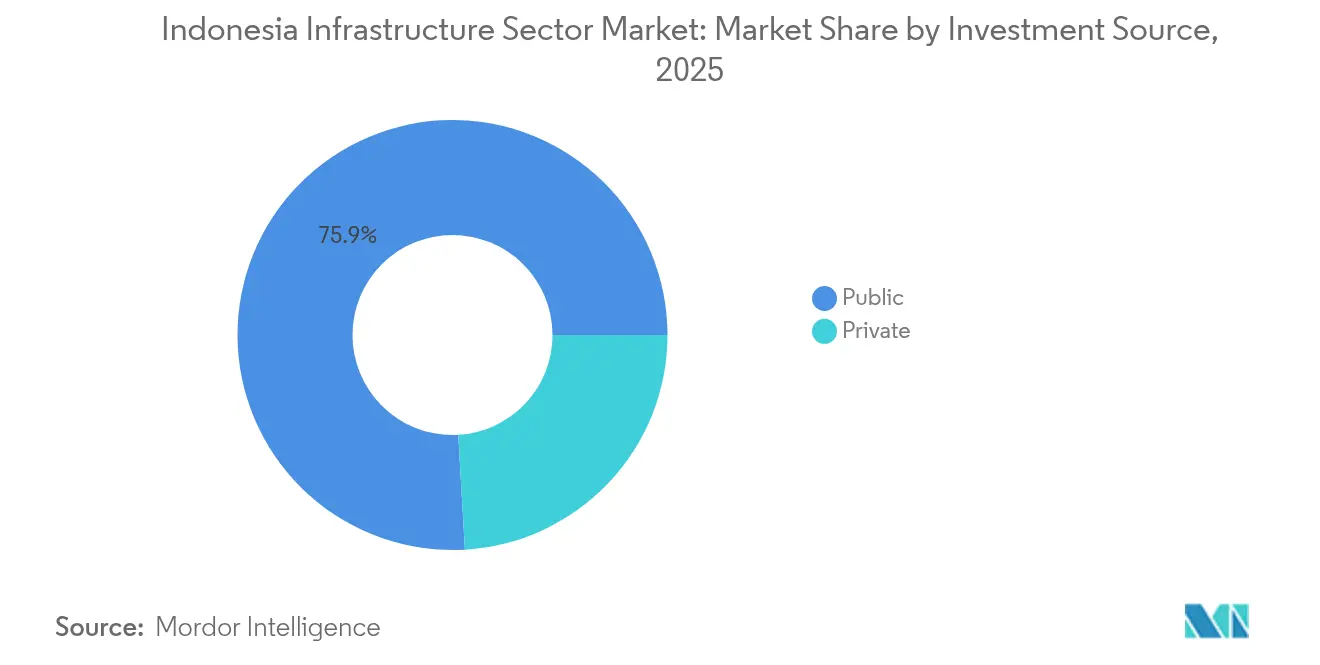

- 投資源別では、公共部門が2025年の支出の75.92%を占め、民間資本は2031年にかけてCAGR7.45%で拡大する見通しである。

- 地域別では、ジャワが2025年のインドネシアインフラ市場規模の57.96%のシェアを保持し、カリマンタンは2031年にかけてCAGR6.42%で拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアインフラセクター市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | CAGRへの(~)%の影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 国家 中期開発計画(RPJMN2025年-2029年) | +1.2% | 全国; 資金の大部分はジャワおよびカリマンタンへ | 長期 (4年以上) |

| 新首都(ヌサンタラ)の 移転 | +1.1% | カリマンタン 重点、地域へのスピルオーバーあり | 長期 (4年以上) |

| 政府系ファンド(INA)による PPPパイプラインの触媒効果 | +0.9% | 全国; 初期配分はジャワおよびスマトラ | 中期 (2~4年) |

| 都市化の進展と 中間層の拡大 | +0.8% | ジャワを 核心として、スマトラ、スラウェシへのスピルオーバー | 中期 (2~4年) |

| データセンターおよび 光ファイバーバックボーン建設の急増 | +0.6% | ジャワ およびバタムのハブ;次いで地方中核都市 | 短期 (2年以下) |

| グリーンボンド で資金調達された再生可能エネルギーおよび気候変動対応型資産 | +0.4% | 地熱資源の 豊富な地域;沿岸地帯 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

国家中期開発計画(RPJMN2025年-2029年)

RPJMNは、2025年に道路、大量輸送機関、エネルギー転換資産向けに258億米ドルを拠出することを約束しており、中所得国の罠からの脱却に向けた政策の中心にインフラを据えている。大統領令に基づく承認を既に受けている210件の戦略的プロジェクトのパイプラインは、承認リスクを低減し、省庁間でPPPのテンプレートを標準化している。2016年から2023年の間に総額671億米ドル相当の153件の既存プロジェクトが完工していることから、実行の信頼性は高く、機能的な整備体制が存在することを示している。同計画はGDP比10%未満の物流コスト削減を明示的に目標としており、これは製造業投資家が注目している指標である。気候変動対応力とデジタル接続の目標を組み込むことで、RPJMNは数十年にわたる民間資本のコミットメントを促す視認性を提供している。

新首都(ヌサンタラ)の移転

ヌサンタラの第1フェーズ290億米ドル規模の建設は、カリマンタンを東南アジア最大の建設現場に変貌させ、港湾、空港、水道システムへの付随的な需要を喚起している。2024年12月までに国家資金援助パッケージの61.7%超が物理的に完成しており、後期フェーズの入札を検討する機関投資家にとっての重要な信頼シグナルとなっている。設計パラメーターは2045年までのカーボンニュートラルと完全デジタル行政サービスを求めており、この都市をスマートで持続可能なインフラのデモンストレーションハブとして位置付けている。2024年末までに外国からの公約はロシア、中国、オーストラリアの参加者と共に9,700万米ドルに達し、中核的な土木工事が残りのフェーズのリスクを低下させれば加速すると見込まれる。スピルオーバー効果として、ニッケル資源の豊富な南スラウェシを新たな物流チャネルと結ぶ道路整備が既に始まっており、このプロジェクトの国内への波及効果を示している。

政府系ファンド(INA)によるPPPパイプラインの触媒効果

INAは2021年の50億米ドルのシード投資手段から2024年には資産103億米ドルへと成長し、グリーンフィールドリスクへのコミットメントに先立ってグローバル投資家が求める機関の深さを証明している。27億米ドルの有料道路プラットフォームはAPGおよびアブダビ投資庁からの資本を引き付け、これまで参加を見合わせていた年金基金にとっての通貨リスクおよび規制リスクを軽減している。INAの共同投資モデルは現在、エッジデータセンターとスマートシティユーティリティを対象としたGranite Asiaとの12億米ドルのテクノロジーインフラプログラムにまで拡大している。デューデリジェンスのテンプレートを標準化し、少数株主持分の構造を提供することで、INAは取引のタイムラインを短縮し、資金調達コストを低下させている。その結果として生まれる堅調なPPPのディールフローは、国家の監督を損なうことなく財政的な不足を補っている。

都市化の進展と中間層の拡大

2024年の都市化率は57.3%に達し、都市圏は国内GDPの60%を創出しており、交通、水道、社会インフラを設計容量以上に拡大している。2030年までに1億4,100万人に達すると見込まれる中間所得層の世帯は、大量高速輸送機関やスマートグリッド電化などより質の高いアメニティを求めている。ジャカルタ首都圏の3,400万人の居住者が日々の移動需要を生み出しており、それがLRTジャボデベックの開業とMRTジャカルタ第2フェーズの拡張を支えた。乗用車保有台数の増加は有料道路の交通量を維持しており、2023年に217.8kmを追加した後、ネットワークが2,816kmへと拡大したことで実証されている。都市の税収増加により地方政府はブレンドファイナンスプロジェクトの余地が広がり、消費者の繁栄を長期インフラ需要に振り向けるフィードバックループが完成している[2]世界銀行、「インドネシア都市化レビュー」、worldbank.org。

阻害要因影響分析*

| 阻害要因 | CAGRへの(~)%の影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 財政赤字に 起因する設備投資上限 | -0.7% | 全国、 第2次プロジェクトへの影響が最も大きい | 短期 (2年以下) |

| 長期化する 土地収用および許認可サイクル | -0.5% | 主に ジャワ;都市周辺部の回廊でも顕在化 | 中期 (2~4年) |

| 気候変動に関連するコスト上昇(洪水、海面上昇) | -0.4% | ジャワを核心として、スマトラおよびスラウェシの沿岸地域 | 長期(4年以上) |

| 分散した中小企業の請負業者エコシステムおよびBIM(ビルディングインフォメーションモデリング)の普及率の低さ | -0.3% | 全国、外島および農村地域に集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

財政赤字に起因する設備投資上限

公共事業省の予算は大統領の効率化指令を受けて2025年に73%減の19億米ドルへと急減し、PPPによる共同資金調達を行わない限り、各省庁は新規の物理的プロジェクトを棚上げせざるを得なくなっている。赤字ルールはマクロの安定を支えるものではあるが、より高いリターンを求める民間投資家へのリスク分担をシフトさせ、プロジェクトレベルのコストを引き上げている。国有の建設会社は、灌漑水路のような社会志向の事業よりも収益保証付きの有料道路を優先するようになっている。ヌサンタラの建設はこのジレンマを示す事例である。2024年5月時点で割り当て資金のわずか12.1%しか執行されておらず、海外パートナーへの積極的な働きかけを余儀なくされている。短期的には資金不足が非戦略的資産の遅延を招く可能性があるが、その一方で、効率的かつ適切に組み立てられたプロジェクトに報いる市場規律を加速させる面もある。

長期化する土地収用および許認可サイクル

第2号法律/2012年が土地調達を標準化したにもかかわらず、地方での実施が一貫していないため、補償に不満を持つ地権者が15%残存し、平均で2年から3年タイムラインが延長している。土地価値が10年間で最大500%高騰したジャワでは、交渉の行き詰まりが頻繁に法廷解決を要し、注目度の高い道路や鉄道が滞っている。間接コストも急速に蓄積する。係争地を回避するために取付道路や公益設備を再設計しなければならない場合、請負業者はコスト超過を15~20%と見積もっている。ワンストップのOSSシステムによって許可の合理化を試みたものの、書類作業は削減されたが、土地および環境許可の同期化にはほとんど効果がなく、新たな行政上のボトルネックが生じている。手続きの整合が地区レベルに達するまで、収用の遅れはインドネシアインフラ市場の構造的な阻害要因であり続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

インフラ別:交通部門が接続革命を牽引

交通部門はインドネシアインフラ市場において2025年のプロジェクト価値の41.87%を占め、物品コスト削減および地域統合における中心的な役割を反映している。1,065.5kmのトランス・ジャワネットワークやランプン・アチェ間のトランス・スマトラ線などの新回廊は移動時間を短縮し、コモディティのサプライチェーンを支えている。ジャカルタ-スラバヤ間の高速鉄道は現在フィジビリティスタディ段階にあり、ファイナンシャルクローズが実現すれば将来の旅客鉄道支出を示している。同時に、2015年以降25の空港が建設または改修され、観光および電子商取引の航空貨物の流れを促進しており、海上「トール・ラウト」プログラムは115の港湾において港湾間の信頼性を向上させている。交通プロジェクトにおけるインドネシアインフラ市場規模は、公共セクターの協調融資と民間有料道路の株式が連動することで2031年にかけてCAGR6.88%で拡大し、このセグメントはボリュームおよびマージンの双方の成長に位置付けられている。

成長の可能性は高速道路にとどまらない。国有鉄道事業者であるPT Kereta Api Indonesiaは現在、駅の商業権と軌道改修を一括化しており、年金基金にとって魅力的なブレンド収益の流れを生み出している。航空分野では、5億6,770万米ドルの非要請型空港PPPであるドゥホ・ケディリが初の事例としてグリーンフィールド案件の先例を作り、一方でデジタル航空交通管理システムはスループット向上に向けた調達段階に入っている。港湾事業者はペリンドが主導し、24時間365日の海運基準を満たすために浚渫とクレーン自動化を推進しており、投資家は水産物を輸出玄関口と結ぶ債券資金調達による冷凍コンテナヤードに注目している。これらの取り組みが総合的に建設受注を多様化し、技能要件を深化させることで、インドネシアインフラ市場における交通部門の旗艦としての役割を強化している。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

建設タイプ別:新設工事が主導するが改修工事も牽引力を増す

新設工事は2025年のインドネシアインフラ市場シェアの77.35%を占めており、数十年にわたる投資不足を経た後の国内基本施設の不足を浮き彫りにしている。ヌサンタラ政府区画、エッジデータセンターキャンパス、複数GWの地熱発電所などのグリーンフィールドメガプロジェクトが前方パイプラインの柱となっている。エンジニアリング会社はBIM(ビルディングインフォメーションモデリング)を活用して設計サイクルを短縮しているが、導入コストが中小の下請業者への普及を制限している。重要なのは、ネットゼロ公共建築への推進が先進的な材料やモジュール式建設工法への需要を生み出し、専門サプライヤーに新たなニッチを開いていることである。

改修工事はCAGR6.62%で成長すると予測されており、耐震改修やデジタルアップグレードが必要な1980年代から1990年代の老朽化資産がその牽引役となっている。ジャワの密集した都市構造は、交通量増加が老朽化した橋梁やトンネルに負担をかけるにつれて、この支出の大部分を生み出している。規制により2,000平方メートルを超える公共建築物へのBIM義務化が定められており、所有者は改修時に予知保全センサーを統合するようになっている。エネルギーパフォーマンス契約などの金融スキームは、自治体が初期コストなしで効率化改修の資金を調達するのを支援し、エネルギーサービス企業(ESCO)をインドネシアインフラ市場に呼び込んでいる。気候変動が降雨量と熱ストレスを強化するにつれ、改修の範囲にはグリーンルーフ、透水性舗装、排水拡張が含まれるようになり、土木工事と環境エンジニアリングが融合している。

投資源別:公共の枠組みの中で民間資本が加速

公共資金は依然として2025年の支出の75.92%を賄っているが、PPP構造の成熟に伴い、インドネシアインフラ市場への民間投資は2031年にかけて年率7.45%で成長すると予測されている。INAの有料道路およびデジタルインフラのプラットフォームはシンジケートエクイティモデルを確立し、多国間開発機関が政治的リスク保険を通じて地熱および廃棄物発電プロジェクトのリスクを低減している。省令第7号/2023年は75:25の負債資本比率の基準を成文化し、貸し手にレバレッジ上限に関する明確性を提供している。インフラ配分が45%に上限設定されている国内年金基金は、長期負債とのマッチングを図るためにブラウンフィールド再融資案件に参入している。

外国直接投資の勢いは顕著である。米国国際開発金融公社はイジェン地熱フィールドに1億2,600万米ドルを投入し、NvidiaはIndosatと共同で2億米ドルのAIセンターを設立し、テクノロジーとインフラ資本の融合を示している。鉱業インフラも恩恵を受けている。CIMICの9,940万米ドル(1億5,400万オーストラリアドル)のポマラ契約はEPCの範囲に環境オフセット工事を組み込み、グローバルなニッケル供給のESG基準を満たしている。これらのトレンドを総合すると、財政支配からバランスシートを遠ざけ、国益監督を損なうことなく市場規律を埋め込むものとなっている。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

ジャワは2025年支出の57.96%を確保しており、これは人口密度の高さと完成したトランス・ジャワ有料道路の幹線が主要な産業クラスターを現在の14時間ではなく8時間で結んでいることによる。南タンゲランへの大量輸送機関の延伸とJORR2環状道路が都市開発区画を開放し、一方でジャカルタが提案している105億米ドルの海壁は洪水リスクの高まりの中で大統領の承認を待っている。成熟資産は5G対応の光ファイバー回線やスマート交通管理などの容量増強へとシフトしている。民間開発業者は交通指向型複合施設のために地方自治体と連携し、純粋な土木工事を超えた収益の拡大を図っている。

スマトラは次の物流回廊として位置づけを固めている。2,749kmのトランス・スマトラネットワークの完成は輸送コスト削減を求めるバルクコモディティ企業を引き付け、西スマトラの83MW地熱拡張は再生可能エネルギーの可能性を確認している。INAの出資が有料道路区間を支援し、アジア開発銀行がフィーダー港への接続道路を資金援助することで、島を国内バリューチェーンに組み込んでいる。ペカンバルのような地方中核都市は廃棄物発電の入札を開始し、都市サービスにEPC機会を提供している。

カリマンタンはヌサンタラと鉱業インフラの改修を軸に、2031年にかけてCAGR6.42%という最速の成長を記録している。首都の2024年から2029年の建設スケジュールに先行して港湾浚渫と滑走路延伸が行われ、資材の流れをボトルネックなく確保している。オーストラリアおよび日本企業は200万人の想定人口規模に対応した水処理施設のMOU(了解覚書)に署名している。同時に、南スラウェシのニッケル回廊は鉄道と電力の追加によって下流の製錬を可能にする恩恵を受けている。この地域はかくして資源フロンティアから統合された産業・都市エコシステムへと移行しており、請負業者に多様な工事量を提供している。

規制環境

インドネシアの建設およびインフラ整備は、主に公共事業省の建設開発総局(Direktorat Jenderal Bina Konstruksi)により、2017年建設サービス法第2号(改正済み)の枠組みの下で規制されている。2025年政府規則第28号に基づくリスクベースの事業許可制度により、事業活動の必須基準や関連する製品・サービス基準を含め、請負業者およびコンサルタントに対するコンプライアンス要件が強化された。

公共事業の調達については、2025年大統領規則第46号(政府調達枠組みの改正)が、国家資金による事業の入札および請負業者選定の基盤となっている。ライセンスおよび専門資格の適用は、全国的なデジタルシステムを通じてますます強化されており、事業許可はオンライン・シングル・サブミッション(OSS)システムを通じて、建設サービスデータのコンプライアンスはSIJKT(Sistem Informasi Jasa Konstruksi Terintegrasi)を通じて行われている。事業体証明書(SBU)および専門資格認定(SKK)は公共事業省のポータルを通じて登録・監視されており、国内外の参加者双方にとって監査対応可能な文書の重要性が高まっている。

バリューチェーン分析

インドネシアのインフラ・バリューチェーンは、中央省庁、地方政府、そしてRPJMN 2025-2029やヌサンタラ/IKNといった優先プログラムが主導するプロジェクトの発案および予算編成から始まる。続いて、AEC企業や国家関連の実施機関が主導する形でフィージビリティスタディ、設計、許認可が行われ、その後、資金調達が調達方式を左右する。公的資金による支出は、INA支援の投資媒体を含むPPPプラットフォームによって補完され、また一部のエネルギー・物流資産ではプロジェクト単位のリスク低減措置が講じられ、その後、案件は土木工事、MEP、デジタルインフラにわたるEPCおよび専門下請けへと移行する。

上流の供給は国内の資材生産者や機材調達チャネルに依存しているが、港湾、道路、多層的な下請け構造における物流・調整上のギャップにより、パフォーマンスが制約されている。2021年大統領規則第12号に基づく政府資金による建設事業に対する最低LCR(現地調達比率)と企業便益ウェイトの合算基準を含む現地調達義務、および公共事業省の2025-2029年サプライチェーン管理ロードマップにより、請負業者は現地調達の適格性確認や調達の標準化を進めるよう促されている。セメントはその規模と不均衡を象徴しており、2025年の生産能力は約1億2,160万トンに対し、国内需要は約7,000万トンにとどまる一方、2025年半ばの建設資材コストは2020年2月と比較して約40%高いとされている。このギャップは、コスト超過や工期遅延を抑えるための、より緊密な計画立案、パッケージ型契約、デジタル管理の必要性を裏付けている。

競争環境

インドネシアインフラ市場は分散している。国有の大手企業が主要プロジェクトを主導しており、市場は中程度の集中度を示している。PT Hutama Karyaが戦略的な有料道路建設をリードし、PT Wijaya KaryaはHang Nadim空港のターミナル2案件として55億米ドルの契約を獲得し、航空資産における国有企業の優位性を強化している。民間企業は、スピードと技術がバランスシートの規模よりも重要なデータセンター、病院PPP、モジュール式住宅などの専門的なスキルを要するセグメントでシェアを拡大している。

海外EPC企業との戦略的提携が競争環境を変えている。Korea Investment-Sinar Masはハイパースケール建設に設計自動化を導入し、CIMICグループの鉱業パッケージはオーストラリアの安全基準を持ち込んでいる。これらの提携は国内子会社へのノウハウ移転を促し、業界全体の技術的基盤を引き上げている。デジタル導入が競争上の差別化要因として浮上している。BIMからフィールドへの統合を活用する企業は工期を10~15%短縮していると報告しており、ライフサイクルコストを評価するようになった入札評価において優位性を持っている。

資金調達能力が勝者と敗者を分けている。国有企業は政府保証を活用できるが、レバレッジの上限に直面しており、成熟した資産の年金基金への売却を促している。民間請負業者は一方で、資金難の自治体の調達サイクルを短縮するために設計・施工・資金調達を一括提供するオファーを組み合わせている。貸し手が炭素フットプリントを審査するようになると、ESG資格は付加価値ではなく参加要件となり、遅れをとった企業は競争力を維持するために高コストの改修を強いられている。

インドネシアインフラセクターの業界リーダー

PT Nusantara Infrastructure Tbk

PT Adhi Karya (Persero) Tbk

PT Brantas Abipraya (Persero)

PT Hutama Karya (Persero)

PT Indonesia Pondasi Raya Tbk

- *免責事項:主要選手の並び順不同

市場機会と将来展望

財政規律の強化により、より多くのプロジェクトがブレンデッドファイナンスへと移行する中、民間の共同投資と標準化されたPPP実施は依然として重要な空白領域となっている。2024年時点で運用資産103億ドル(有料道路プラットフォームの27億ドル、Granite Asiaとの技術インフラプログラム12億ドルを含む)を有するINAの触媒的役割は、反復可能なエクイティ・シンジケーションを支えている。これは特に、長期資本向けにパッケージ化できる有料道路、デジタル回廊、ブラウンフィールドのリファイナンスにおいて顕著である。

実施のデジタル化はまた、生産性主導の契約における機会も開いている。公共事業省(Kementerian PUPR)のBIMロードマップ(2024年以降)と、SIDLACOMライフサイクルアプローチを通じて公共部門プロセスに組み込まれたBIM要件は、BIM対応可能な設計者、請負業者、そしてソフトウェア対応の建設マネジメントに対する需要を拡大させており、特にヌサンタラ/IKNのような複雑で多接点のプロジェクトにおいて顕著である。connectivityプログラムは短期的な事業量の見通しを提供している。プロボリンゴ-シトゥボンド-バニュワンギ(Prosiwangi)有料道路のゲンディン-ブスキ区間(49.7km)は2026年4月に建設完了率100%に達し、運用フィージビリティ評価の段階に移行した一方、バリクパパン-IKN有料道路区間は2026年12月までの完成が目標とされている。これらのマイルストーンは合わせて、試運転、O&M(運用・保守)対応、および隣接するユーティリティ・物流施設における機会を後押ししている。

最近の業界動向

- 2026年7月:PT Jasa Marga (Persero) Tbkは、2026年4月に建設完了率100%に達したプロボリンゴ-シトゥボンド-バニュワンギ(Prosiwangi)有料道路のゲンディン-ブスキ区間が、機能・運用フィージビリティ評価に入ったことを発表した。これにより、活動は重土木工事から試運転、供用準備、開通マイルストーンへと移行し、また課金システムや保守準備などの関連サービスへの需要も喚起される。

- 2025年10月:PT Jasa Marga (Persero) TbkおよびPT Adhi Karya (Persero) Tbkを含むコンソーシアムであるPT Bogor Serpong Infra Selaras(BSIS)は、セルポン-ボゴール有料道路プロジェクト(全長32.03km、事業費12.35兆ルピア)の有料道路コンセッション契約に署名した。この受注により、大ジャカルタ圏を中心とする投資・建設・運営パイプラインが拡大し、都市間連結回廊向けの資金調達と実施能力を動員するためのコンソーシアム構造の活用がさらに強化される。

- 2024年11月:PT JGC IndonesiaおよびPT Meindo Elang Indahを含むコンソーシアムは、西パプアにおけるBP Berauのタングー・ウバダリCCUSプロジェクトに関して35億ドル規模のEPCI契約に署名した。この契約は、技術的に高度なセグメントにおける高付加価値のエンジニアリングおよび建設業務範囲を支えるものであり、プロセス安全性と統合的な実施に関するより厳格な基準を伴う大規模エネルギーインフラパッケージにおける現地実施能力の強化に寄与している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、インドネシアのインフラセクター市場を、主要な建設・改修活動を通じてインドネシア国内で実施されるインフラ工事の年間価値と定義し、年次比較の一貫性を保つためUSD建てで捕捉している。

対象範囲の除外事項:本市場規模には、日常的な非プロジェクト運営費用や、構造化されたインフラプログラムとして追跡されていない小規模な臨時修繕は含まれていない。

セグメンテーション概要

- インフラ別

- 交通インフラ

- 公益インフラ

- 社会インフラ

- 採掘インフラ

- 建設タイプ別

- 新設工事

- 改修工事

- 投資源別

- 公共

- 民間

- 地域別

- ジャワ

- スマトラ

- カリマンタン

- スラウェシ

- インドネシアのその他地域

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、投資可能なパイプラインと、計画を実行済みの価値へと転換する実施能力を把握するために用いられた。タイミング、資金構成、建設される資産の種類を理解するため、公開されている予算・計画文書、およびプロジェクト・調達に関する開示情報を活用した。

参照した情報源には、例えば、国家統計や経済統計発表、財務省の予算公表資料、国家開発計画枠組み(RPJMN関連文書を含む)、中央銀行のマクロ指標、そして公的機関が発表する入札およびPPP関連の発表などが含まれる。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道機関の情報も、プロジェクトの開始・完了に関するシグナルを相互確認するために使用した。大規模プロジェクトの見落としを減らすため、企業財務情報および契約・入札データベースを対象とする有料サブスクリプションも選択的に利用した。これらの情報源はあくまで例示であり、データ収集、検証、確認のためにその他多数の公開情報源が参照された。

一次インタビューおよび調査

一次調査は、インフラ動向の把握において共通の課題である、発表されただけの計画と実際に実行された内容とを区別・検証することに重点を置いた。インドネシア国内の発注者、EPCおよび請負業者、資金調達・アドバイザリー関係者など多様な参加者と対話を行い、これらの対話を通じて主要地域におけるコスト推移、実施スケジュール、資金調達の実現可能性を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):20% | |

| ミドル層:50% | 機能/部門リーダー:37% | |

| 中小規模プレーヤー:21% | マネージャー:43% |

市場規模算定と予測

当社のモデルは、公共予算配分、RPJMN関連のプロジェクトパイプライン、PPP受注動向、主要回廊における実施ペースの観測結果など、インドネシア固有の投資シグナルから年間インフラ価値を再構築するトップダウン方式の構築から始まる。需要規模が形成された後、サンプル抽出したプロジェクト規模に想定受注件数を乗じる、またはチャネルチェックを通じて得られた請負業者の能力・稼働状況に関する議論といった、選択的なボトムアップ検証によって出力結果を裏付ける。

モデルに大きな影響を与える入力要素には、新規建設と改修の比率、公的資金と民間資金の配分、大型交通インフラ工事のタイミング、ユーティリティ拡張のペース、そしてUSD建ての実現プロジェクト価値に影響を与える建設資材のインフレなどが含まれる。予測にあたっては、資金調達の可用性と受注から実施までのタイムラグを軸としたシナリオ分析を適用した。選定したシナリオは、インタビューで得られた専門家のコンセンサスに沿ったものとし、プロジェクトのタイミングが変動した場合でも予測の実用性が維持されるようにした。

データ検証と更新サイクル

検証は複数回のパスを通じて行われ、外れ値が気づかれないまま最終合計に反映されることを防いでいる。アナリストは、予算実現パターン、主要プロジェクトの受注状況、マクロ的な能力制約といった独立したシグナルと、モデル化された市場水準とを比較し、その上で異常な変動については理由を明示した上でレビューおよび調整を行う。

最終確定前に、前提条件はセグメントおよび年度を横断して再確認され、政策、資金調達、実施ペースの変化が見通しに重大な影響を与えうる場合には追加調査が実施される。レポートは年次で更新され、パイプラインに影響を与える大きな出来事が発生した場合には中間更新も行われるほか、最新の公開情報が反映されていることを確認するための納品前最終レビューが実施される。

Mordor Intelligenceによるインドネシアのインフラセクター市場規模と他の公表推計値との比較

インドネシアのインフラに関する公表市場規模は、類似のラベルを使用している場合でも、対象範囲や算定ルールが異なるため、しばしば一致しない。この差異は通常、何をインフラ価値として扱うか、どの年を起点とするか、そしてパイプラインのタイミングをどのように年間実施価値へと換算するかによって生じる。

予算実現シグナル、PPP受注の開示情報、プロジェクト実施ペースの検証は、Mordor Intelligenceの推計値を、隣接支出を含みうるより広範な建設活動ではなく、2025年時点で実際に提供されたインフラ価値に紐づける根拠となっている。この市場においては、社会インフラおよび製造業インフラが含まれるか否か、改修・保守の扱い方、そしてUSD換算に一貫した年平均レートを用いるか、あるいは混合的なタイミングアプローチを用いるかによっても差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 101.22 B (2025) | |

| 業界誌A | USD 95.78 B (2024) | 前年のスナップショットと概括的な投資動向の議論を用いており、実施上のタイムラグに関する可視性が限定的であるため、受注が後年になって実施価値に転換される年についてはカウント漏れが生じる可能性がある。 |

| グローバルコンサルティング企業B | USD 233.76 B (2023) | 保守や隣接する建設価値を含みうる、より広範なインフラの定義を適用しており、また古い基準年と成長率の高い前提を組み合わせることで、比較対象となる市場水準が過大に見積もられる可能性がある。 |

数値のばらつきは、主に対象範囲の境界設定と、計画から年間実施価値への換算タイミングによって説明され、次いで基準年の選択と通貨換算の扱い方が要因となる。算定ルールを明確にし、各年を観測可能な資金調達・実施シグナルに紐づけることで、最終的な数値は追跡可能性を保ち、前提条件の更新が必要になった際にも再現しやすい状態を維持している。

レポートで回答される主要な質問

インドネシアインフラ市場の2031年の予測値はいくらか?

市場はRPJMNおよび民間PPPによる計画プロジェクトが実行段階に移行するにつれ、2031年までに1,404億米ドルに達すると予測されている。

インドネシアの土木工事支出において最大のシェアを占めるセグメントはどれか?

交通部門が2025年の支出の41.87%を占めており、有料道路と大量輸送機関の建設が牽引役である。

インドネシアのインフラにおいて民間資本が拡大すると期待される理由は何か?

財政上限が純粋な公共資金を制限する一方、標準化されたPPP規制とINAの共同投資プラットフォームが民間投資家にとっての参入障壁を低下させている。

2031年にかけて最も速く成長する地域はどこか?

カリマンタンは新首都と関連する鉱業物流改修により、CAGR6.42%でリードしている。

グリーンボンドはインドネシアのプロジェクトにどのような影響を与えているか?

ソブリンおよびコーポレートのグリーンボンド発行額は30億米ドルを超えており、投資家のESG基準を満たしながら地熱、大量輸送機関、洪水制御資産への資金を振り向けている。

最終更新日: