フェノール樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

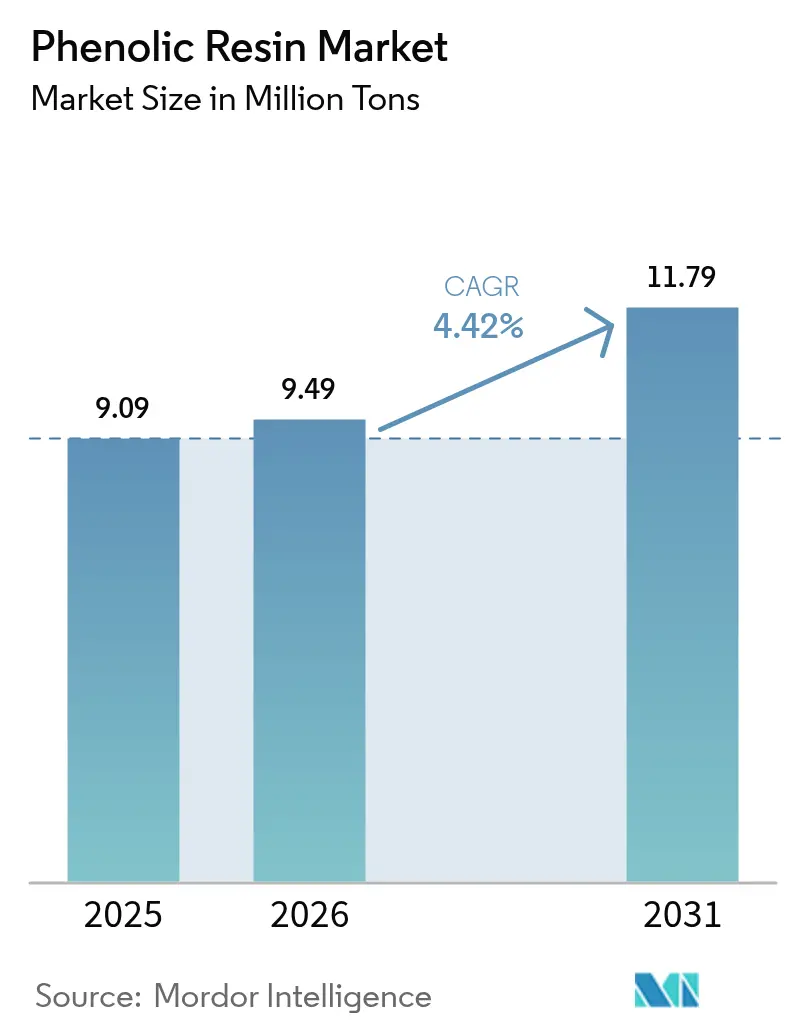

| 市場取引高 (2026) | 9.49 百万トン |

| 市場取引高 (2031) | 11.79 百万トン |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフェノール樹脂市場分析

フェノール樹脂市場規模は、2025年の909万トンから2026年には949万トンへと成長し、2026年~2031年のCAGR 4.42%で2031年までに1,179万トンに達する見込みです。軽量電気自動車複合材への投資、モジュール建築における防火断熱材の需要拡大、および高周波5Gインフラの展開加速が消費の勢いを下支えしています。バイオベースグレードからの競争圧力がプロセス革新を促進し、既存メーカーのマージン防衛にも寄与しています。同時に、地域サプライチェーンが成熟しつつあり、アジアの複数の大型プラントが国内需要を満たした後、欧州および北米への輸出を見込んでいます。これを受け、既存企業はより厳格な排出規制を満たし、短い硬化サイクルを提供する差別化フォーミュレーションに注力しています。

主要レポートの要点

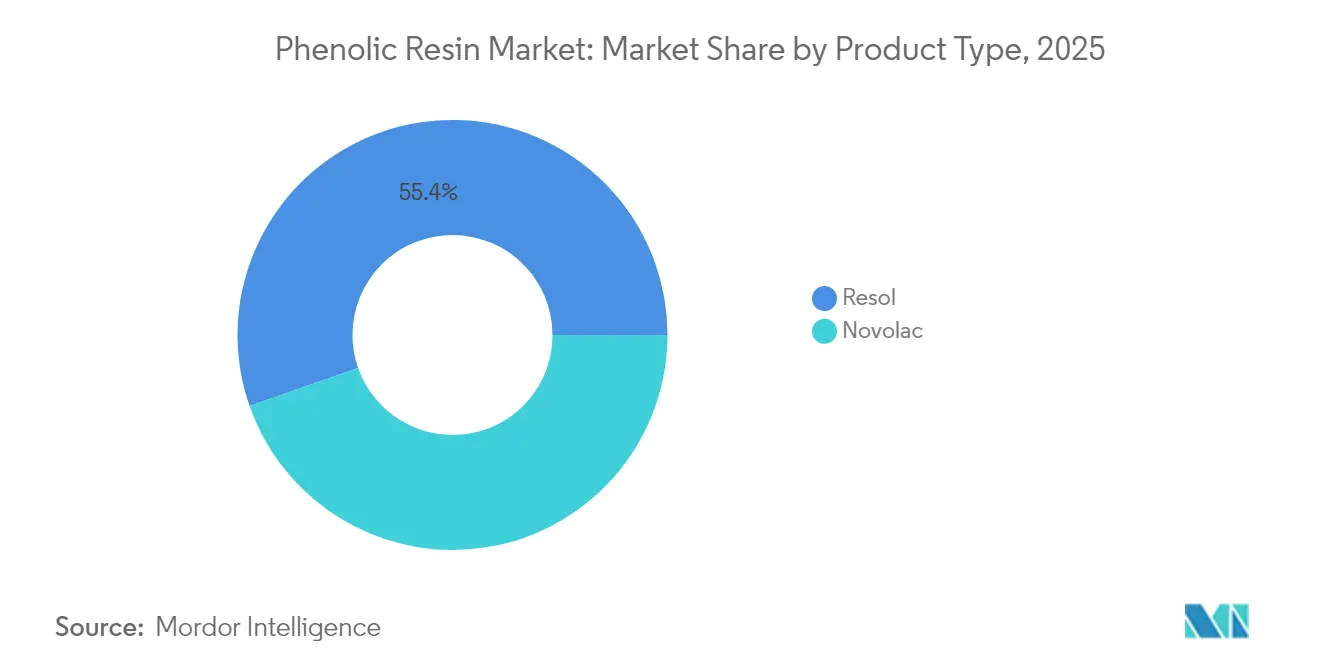

- 製品タイプ別では、レゾール系フェノール樹脂が2025年のフェノール樹脂市場シェアの55.35%を占め、ノボラック樹脂がCAGR 4.87%で最も急成長しています。

- 用途別では、接着剤が2025年のフェノール樹脂市場規模の53.02%を占め、2031年までCAGR 4.96%で拡大しています。

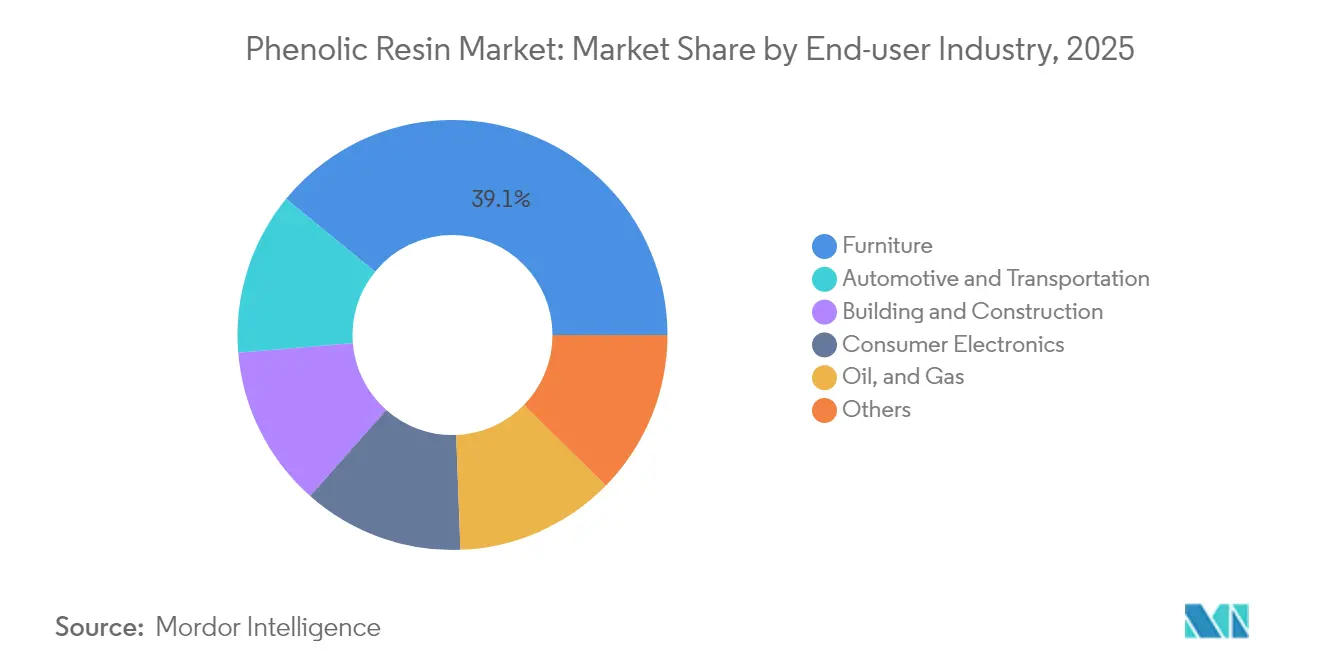

- エンドユーザー産業別では、家具セクターが2025年のフェノール樹脂市場規模の39.08%を占め、2031年までのCAGRが最も高い5.62%を記録しています。

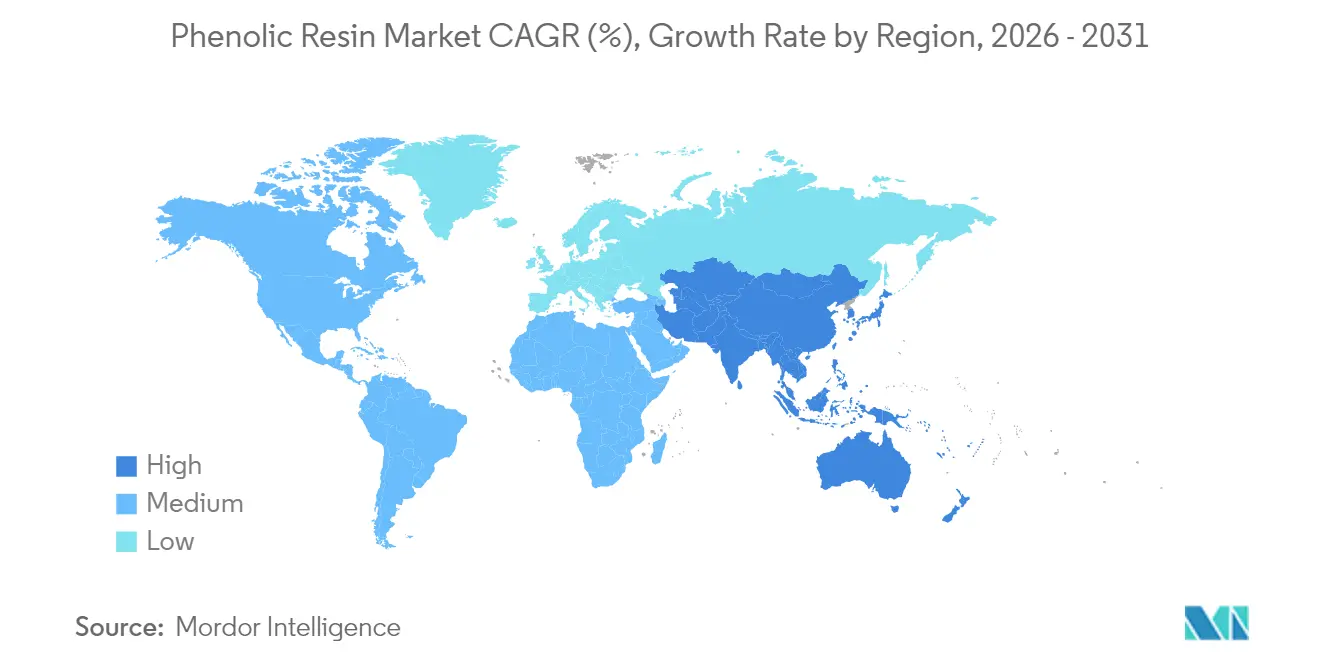

- 地域別では、アジア太平洋が2025年のフェノール樹脂市場シェアの48.60%を占め、予測期間中にCAGR 5.03%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルフェノール樹脂市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気自動車および水素自動車向け軽量・耐熱複合材 | +1.2% | グローバル – 中国、北米、欧州で最も強い | 中期(2〜4年) |

| フェノールフォーム断熱材を採用するモジュール・プレハブ建築 | +0.9% | 北米およびEU、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 自動車摩擦材生産の回復 | +0.8% | グローバル製造拠点 | 短期(2年以内) |

| 公共交通機関内装における厳格な防火安全基準 | +0.7% | 欧州、北米、アジア太平洋 | 中期(2〜4年) |

| 低損失フェノール系を使用した5G PCBラミネートの拡大 | +1.1% | アジア太平洋を中核に、グローバルへスピルオーバー | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量複合材が電動モビリティの拡大を支援

車両軽量化を追求する自動車メーカーは、バッテリーエンクロージャー、アンダーボディ、および構造ブレース向けにフェノール系シートモールディングコンパウンドを採用しています。SABICのマルチマテリアルバッテリーハウジングは、1,100℃での熱暴走抑制を維持しながら20%の軽量化を実現し、材料の優れた耐熱・難燃性能を実証しています[1]SABIC、「EVおよびエネルギー貯蔵向け先進材料」、sabic.com。高電圧800Vアーキテクチャは比較トラッキング指数性能への要件を強化しており、フェノール系フォーミュレーションはエポキシおよびポリエステル代替品を上回る性能を発揮します。水素燃料電池自動車は、フェノール系複合材が軽量かつ化学的に不活性な圧力容器シェルフおよび補助ハウジングを実現するため、対応可能市場をさらに拡大しています。

モジュール建築がフェノールフォームの採用を加速

工場製壁面や体積モジュールへの移行は、低発煙性とクラスA防火等級により北米および欧州の厳格な建築基準を満たすフェノールフォームにとって有利に働いています。30mmフェノールボードを装備したプレハブファサードパネルは、厚いキャビティを設けることなくU値0.15 W/m²-K以下を達成し、ニアゼロエネルギー建築目標を満たしています。施工速度も魅力の一つであり、フェノールフォームボードが断熱材と防火バリアを一層で兼ねることで、施工業者は最大25%の労務費節減を報告しています[2]FM Approvals、「規格FM 4880」、fmapprovals.com。鉄道事業者も同様の論理で、EN 45545-2適合がフェノールサンドイッチパネルを内装ライニングに採用することで、改修ダウンタイムを削減しながらR1 HL3分類を保証しています。

自動車摩擦材の回復が樹脂需要を持続

世界の乗用車生産台数は2025年に9,100万台まで回復し、フェノール系ボンドブレーキパッドの需要が復活しました。Sumitomo Bakeliteは、揺りかごからゲートまでのCO₂を40%削減しながら480℃以上のフェード耐性を維持するリグニン変性ノボラック樹脂を商業化しており、高性能キャリパーに不可欠です。回生ブレーキは緊急時および低速走行時の停車に引き続き摩擦パッドを使用するため、サービス間隔は延長されますがピーク温度サイクルは上昇します。商用車の電動化により、バスや配送バンが重い車両重量を管理するために大型パッドを必要とするため、ボリュームの上振れが加速しています。

防火安全規制が対応可能セクターを拡大

フェノール樹脂は本質的に炭化膜形成性を持ち、ハロゲン系難燃剤を必要としないため、欧州のエコデザイン規制およびカリフォルニア州のSB-1019家具規制のもとで評価が高まっています。航空分野では、フェノール系/アラミドハニカムに基づくFAR 25.853内装パネルが65 kW-min/m²以下の熱放出速度を満たしながらアルミニウムハニカムに対して45%の軽量化を実現しています。北京およびパリの地下鉄事業者は有毒ガス閾値に適合するためフェノール系床板を採用し、従来のエポキシパネルを超えた需要を牽引しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| フェノールおよびホルムアルデヒド原料価格の変動 | –0.6% | グローバル | 短期(2年以内) |

| ホルムアルデヒド排出規制の強化 | –0.4% | 欧州、北米、グローバル展開 | 長期(4年以上) |

| リサイクルおよびライフエンドオプションの限界 | –0.3% | グローバル、OECDマーケットで最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動がマージン安定性に課題

フェノールは標準的なレゾール生産におけるキャッシュコストの約50%を占め、ベンゼンおよびプロピレンの価格変動にメーカーをさらしています。アジアのサプライヤーは、未反応フェノールを市場に放出するBPA余剰設備の恩恵を受け、地域的な価格ショックを緩和しています。先物買い戦略および指標連動契約がリスクを部分的に軽減しますが、小規模コンバーターはヘッジ規模に欠けます。

排出規制が適合予算を圧迫

欧州化学品庁(ECHA)は2026年の制限を準備しており、木工用接着剤における遊離ホルムアルデヒドをカリフォルニア州フェーズ2制限に倣い0.1%に上限設定します。メーカーは真空ストリッピングカラムを備えた反応器を改造するか、代替架橋剤を採用して基準内に留まる必要があります。Sumitomo Bakeliteの水溶性レゾールはすでに遊離モノマー0.05%を達成していますが、コストは汎用グレードより8〜10%高くなります。家具メーカーはプレミアム分の吸収をためらっており、価格に敏感なセグメントでの採用が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:レゾールグレードがボリュームリーダーシップを確立

レゾールフォーミュレーションは2025年のフェノール樹脂市場シェアの55.35%を創出し、合板や配向性ストランドボードラインにおける硬化剤不要の自己硬化挙動が寄与しています。ノボラック系は2031年までCAGR 4.87%で成長し、電子ラミネートおよび摩擦材用途の拡大によりレゾールを上回るペースで伸びています。2027年までにインドおよびベトナムで約68千トンのノボラック設備が稼働予定であり、低遊離フェノール性能を求める輸出市場を対象としています。

レゾールはF:P比1.0以上を採用し、120〜140℃で架橋するメチレン結合を形成します。このメカニズムは、サイクルタイムが収益性を左右する連続プレスラインに適しています。一方、酸性条件下でF:P比1.0未満で合成されるノボラック樹脂は、ヘキサミン硬化剤を必要としますが、より微細な架橋トポロジーをもたらし、長期保存時の粘度安定性を高めます。ブレーキパッドの配合業者は、熱分解が典型的なレゾールより60℃高い480℃付近から始まるノボラックを好み、フェード耐性を確保します。高周波回路基板メーカーも、23℃/50% RHで0.2%以下の低吸湿性を持つノボラック-エポキシハイブリッドを選択し、リフローはんだ付け時の剥離を防止します。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

用途別:接着剤が消費プロファイルを主導

接着剤は2025年のフェノール樹脂市場規模の53.02%に貢献し、2031年までCAGR 4.96%で成長する見込みです。耐外用合板、単板積層材、および直交集成材ラインがこの用途需要の半分以上を占め、フェノール系バインダーを活用して煮沸試験を満たしています。成形用途は、180℃での寸法安定性が不可欠な自動車エンジンルーム内部品の圧縮成形を中心としています。

熱プレス合板プラントは1平方メートルあたり40〜60gのフェノール固形分を消費しており、フィンランドおよび中国における単板積層材設備のデボトルネッキングが着実なボリューム支援を下支えしています。射出成形コンパウンドはトン数では小さいものの、2〜3倍の高マージンを得ており、サプライヤーが短繊維ガラス充填フェノールグレードを拡充する動機となっています。

エンドユーザー産業別:家具がリードし自動車が勢いを増す

家具セクターは2025年のフェノール樹脂市場需要の39.08%を吸収し、住宅および事務所フィットアウト両分野におけるエンジニアードウッドの普及拡大が下支えしています。床材・キャビネットメーカーは、熱帯気候での製品寿命を延ばす樹脂の湿度サイクル耐性を高く評価しています。自動車および広範な輸送用途は、電動化が熱暴走リスクを相殺する難燃性部品を必要とするにつれ上昇する見込みです。建築・建設はパッシブハウス外皮を満たすためにフェノールフォーム断熱材に依存するモジュール住宅プログラムに牽引されています。

石油・ガスおよび海洋ユーザーは、酸性ガス腐食および海水浸入に耐えるフェノール系複合材コーティングを活用しています。これらの用途では、オフショアライザー向けにフィラメントワウンドフェノール管が指定されることが多く、2026年以降に延期されていた深海プロジェクトが再開されれば需要が拡大すると期待されるニッチ市場です。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

アジア太平洋は2025年のグローバルフェノール樹脂市場ボリュームの48.60%を制し、2031年までCAGR 5.03%で拡大しています。インドはインド標準局の改訂を受けた国内合板メーカーのユリア-ホルムアルデヒドからフェノール系接着剤への転換により、最も速い増分成長を提供しています。外国直接投資による家具クラスターへの参入に支えられたインドネシアおよびベトナムは、液体樹脂輸入の新興購買国となっています。

北米は堅調な住宅着工パイプラインと電気自動車サプライチェーンの国内回帰に支えられています。米国インフレ抑制法の税額控除がバッテリープラントの建設を加速し、フェノール系複合材バッテリーボックスおよび断熱部品へのプルスルー需要を創出しています。

欧州は低調な建設活動に制約されていますが、鉄道改修および高速列車車両生産に明るい兆しが見られます。複数の国内事業者が義務付けたEN 45545-2のアップグレードがフェノールパネルの採用を進展させています。

湾岸諸国の石油化学企業はベンゼンストリームを収益化するためのダウンストリームフェノール一貫生産を評価しており、地域供給を刺激する可能性があります。南アフリカはエネルギー効率目標達成のため公立病院の改修にフェノールフォームを試験導入しており、ニッチな輸入の足掛かりを提供しています。

競合状況

フェノール樹脂市場は高い断片化を示しています。フェノールおよびホルムアルデヒド原料への垂直統合は、特にベンゼンスプレッドの変動が激しい中で重要な差別化要因であり続けています。Hexionは、Smartechを通じて買収した社内開発の予知保全AIを活用し、液体レゾール反応器での予期せぬダウンタイムを抑制しています。地域専門メーカーはボリュームスケールよりも用途の深さに注力しています。持続可能性のナラティブが競争上のポジショニングを活性化しています。Sumitomo Bakeliteの新しいリグニン変性ノボラックは、従来の石油系グレードに比べ揺りかごからゲートまでのCO₂を1.2 t/tを削減すると報告されています。

フェノール樹脂産業リーダー

BASF

Prefere Resins Holding GmbH

SI Group

Sumitomo Bakelite Co. Ltd

Hexion Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sumitomo Bakeliteは、非食用バイオマスから誘導された固形ノボラック型リグニン変性フェノール樹脂の商業販売を開始しました。

- 2023年10月:ASK Chemicalsは、鋳造および産業用樹脂分野における専門知識を基盤に、新しいフェノール樹脂ラインを含む工業用樹脂のREZIANCEブランドポートフォリオを発表し、新市場への参入を拡大しました。

グローバルフェノール樹脂市場レポートスコープ

フェノール樹脂は、フェノールまたは置換フェノールとホルムアルデヒドの反応により得られる合成ポリマーです。この材料は当初ベークライトと呼ばれ、商業的に販売された最初のプラスチックでした。フェノール樹脂は、電子機器、弾道、鉱山換気、オフショア給水管システム、航空宇宙、鉄道、および大量輸送など、さまざまな用途に使用されています。

フェノール樹脂市場は、製品タイプ、用途、エンドユーザー産業、および地域別にセグメント化されています。製品タイプ別では、市場はノボラックおよびレゾールにセグメント化されています。用途別では、市場は成形、接着剤、断熱、およびその他の用途にセグメント化されています。エンドユーザー産業別では、市場は自動車・輸送、民生用電子機器、建築・建設、石油・ガス、家具、およびその他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国の市場規模と予測をカバーしています。

各セグメントについて、市場規模と予測は価値(百万米ドル)を基準として算出されています。

| ノボラック |

| レゾール |

| 成形 |

| 接着剤 |

| 断熱 |

| その他 |

| 自動車・輸送 |

| 建築・建設 |

| 民生用電子機器 |

| 石油・ガス |

| 家具 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| マレーシア | |

| タイ | |

| インドネシア | |

| ベトナム | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| トルコ | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別(ボリューム) | ノボラック | |

| レゾール | ||

| 用途別 | 成形 | |

| 接着剤 | ||

| 断熱 | ||

| その他 | ||

| エンドユーザー産業別 | 自動車・輸送 | |

| 建築・建設 | ||

| 民生用電子機器 | ||

| 石油・ガス | ||

| 家具 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| マレーシア | ||

| タイ | ||

| インドネシア | ||

| ベトナム | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| トルコ | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

フェノール樹脂市場の現在の規模はどのくらいですか?

フェノール樹脂市場規模は2026年に949万トンであり、2031年までに1,179万トンに達する見込みで、CAGR 4.42%を示しています。

フェノール樹脂市場で最大のシェアを占めるセグメントはどれですか?

接着剤用途がリードしており、合板およびエンジニアードウッド製品への広範な使用により2025年のグローバルボリュームの53.02%を占めています。

アジア太平洋が最も急成長している地域である理由は何ですか?

同地域は大規模な樹脂設備と建設、自動車、電子機器における急速なエンドユース成長を組み合わせており、2031年までCAGR 5.03%をもたらしています。

電気自動車は需要にどのような影響を与えていますか?

EVバッテリーエンクロージャーおよび構造部品は軽量・難燃性複合材を必要とし、SABICや三菱ケミカルなどのサプライヤーが検証した先進フェノール系フォーミュレーションの採用を促進しています。

フェノール樹脂産業を形成する持続可能性のトレンドは何ですか?

CO₂を最大40%削減するリグニン変性樹脂と、強化される排出上限を満たす超低モノマーグレードが商業的牽引力を獲得しており、Sumitomo BakeliteおよびStora Ensoが主導しています。

最終更新日: