ポリフェニレンスルフィド(PPS)樹脂市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.22 十億米ドル |

| 市場規模 (2031) | 1.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.97% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリフェニレンスルフィド(PPS)樹脂市場分析

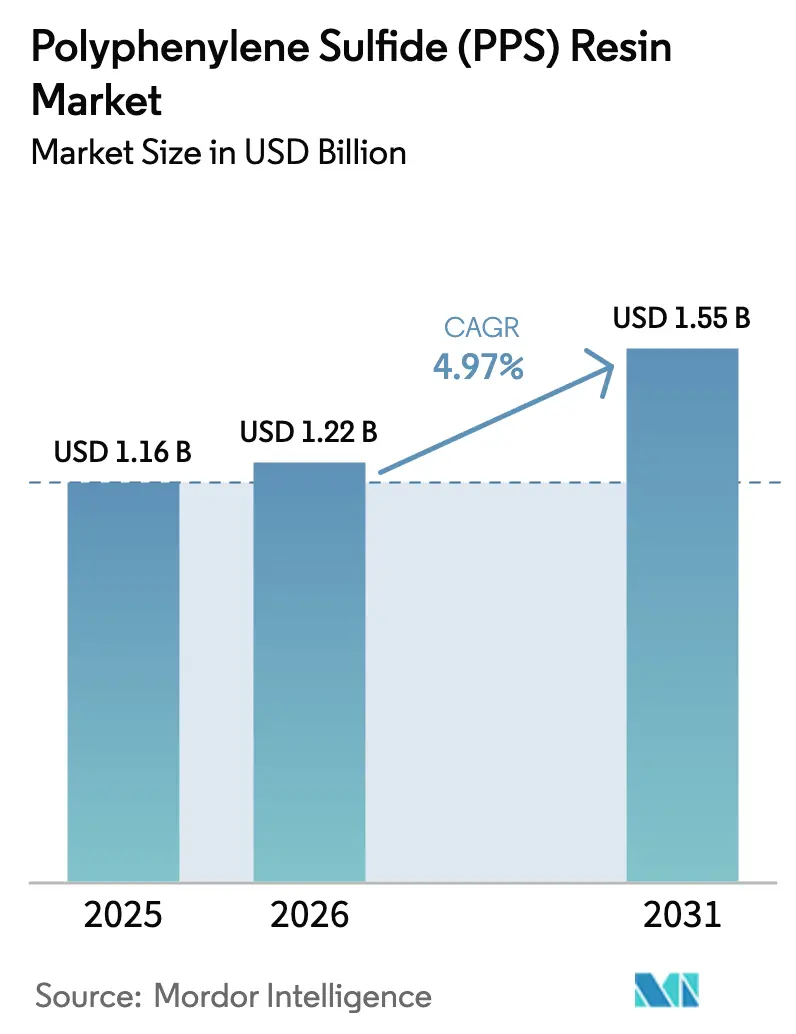

ポリフェニレンスルフィド樹脂市場規模は2025年に11億6,000万米ドルと評価され、2026年の12億2,000万米ドルから2031年には15億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.97%です。電子機器の小型化、水素燃料電池システムの急増、190℃以上での安定した稼働を必要とする産業用排煙ガス濾過設備のアップグレードに牽引され、市場は着実な勢いを見せています。アジア太平洋地域が消費をリードする一方、北米はバッテリーの国内回帰インセンティブに後押しされて追い上げています。一方、欧州はハロゲンフリーの難燃性樹脂へのシフトを進めています。中国における生産能力の拡大により価格上昇は抑制されていますが、既存サプライヤーは戦略的な再配置を進め、特殊グレードへの注力、コンパウンディングへの垂直統合、デジタルプロセスの強化に取り組んでいます。要するに、ポリフェニレンスルフィド(PPS)樹脂市場はコスト圧力に直面しながらも、汎用熱可塑性プラスチックが苦手とする高温・規制適合用途へと明確にシフトしています。

レポートの主要ポイント

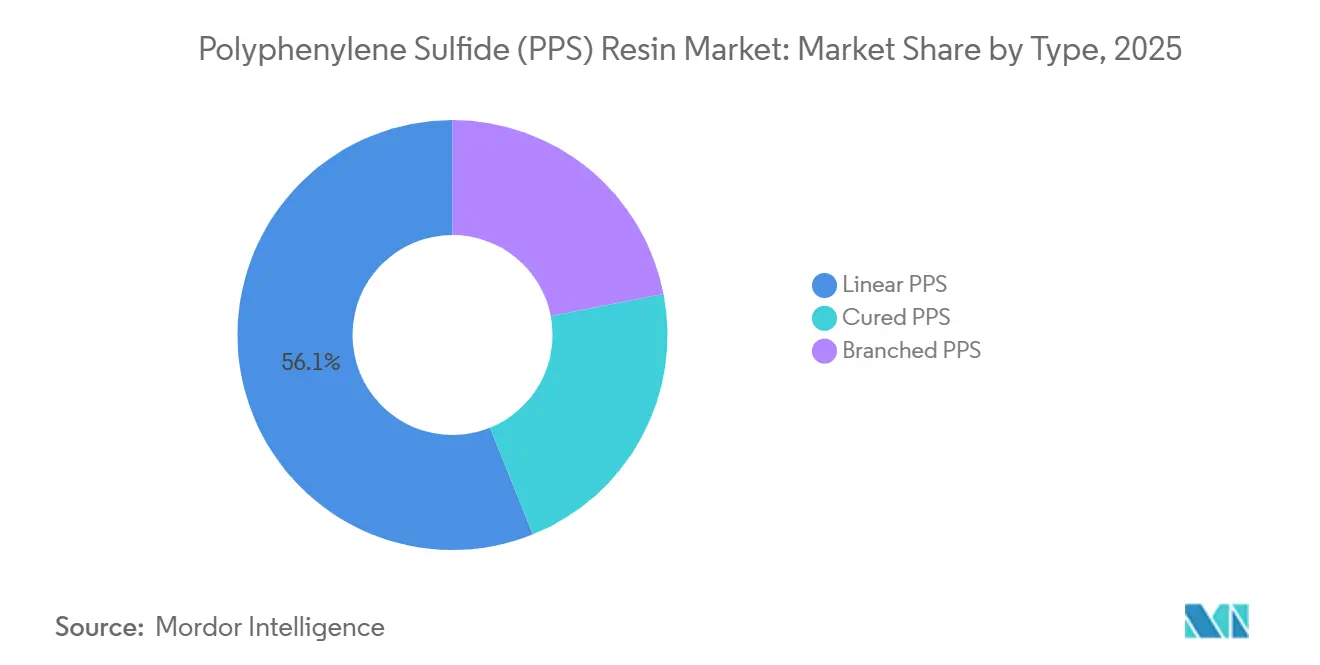

- タイプ別では、リニアPPSが2025年のポリフェニレンスルフィド(PPS)樹脂市場シェアの56.11%を占め、2031年までに5.03%のCAGRを記録すると予測されています。

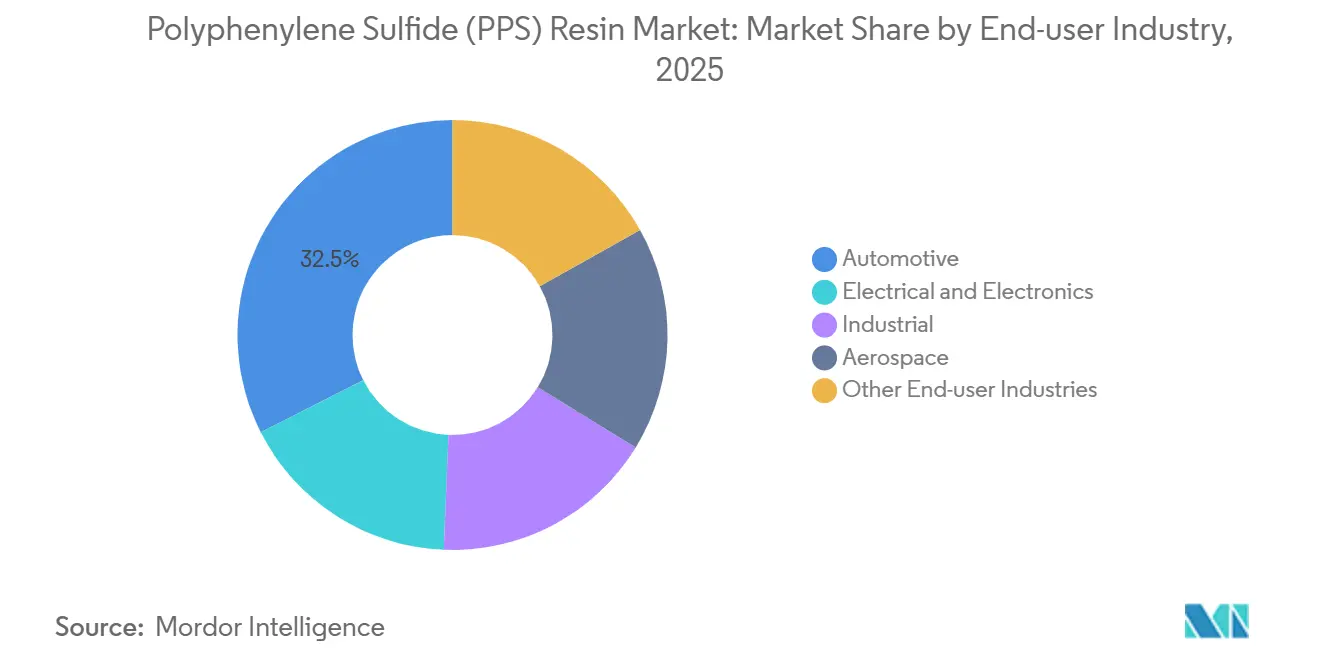

- 最終ユーザー産業別では、自動車が2025年の収益シェアの32.48%を占め、産業セグメントは2031年までに5.75%のCAGRで拡大すると予測されています。

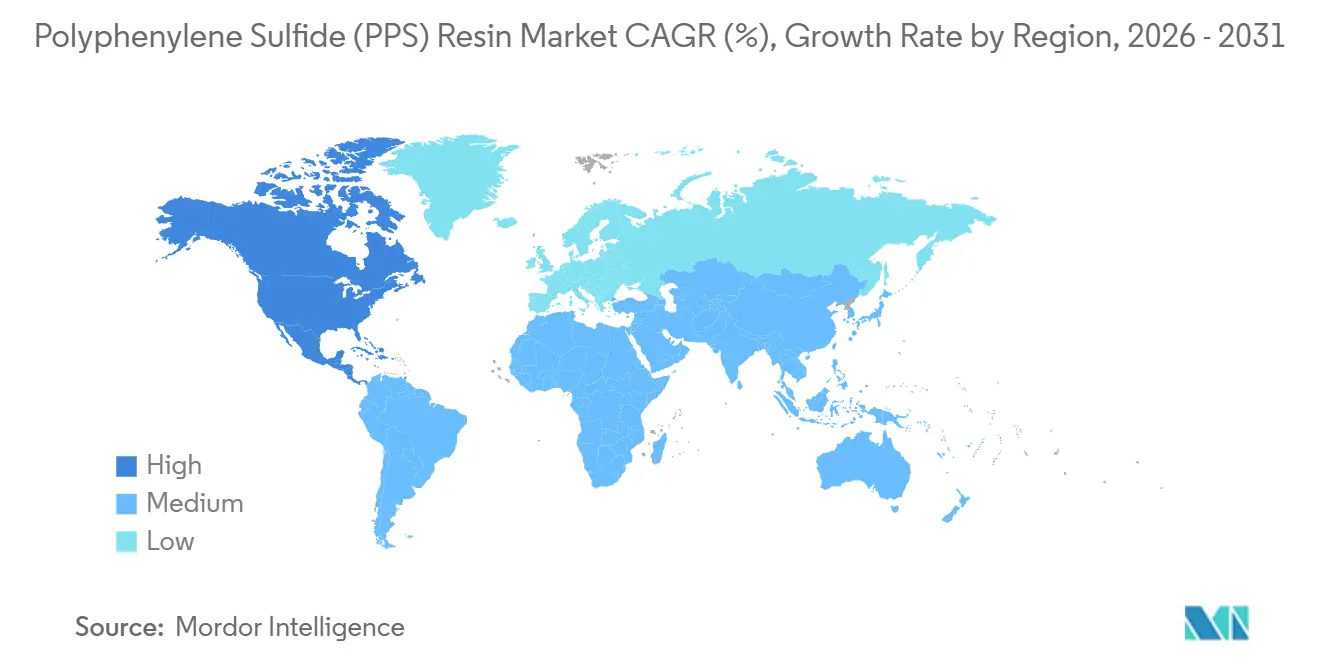

- 地域別では、アジア太平洋が2025年のポリフェニレンスルフィド(PPS)樹脂市場規模の67.26%を占め、北米は2031年までに5.16%の成長が見込まれ、世界平均を上回るペースで拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリフェニレンスルフィド(PPS)樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 小型化された5G・AI電子機器は誘電特性が安定したPPSを必要とする | +1.20% | グローバル、特にアジア太平洋(中国、韓国、 台湾)および北米に集中 | 中期(2~4年) |

| 2025年の米国・EU 毒性規制後の塩素フリーPPSグレードへのシフト | +0.80% | 北米およびEU、輸出志向のアジア太平洋 メーカーへの波及 | 短期(2年以内) |

| 車載水素燃料電池補機システムの採用 | +0.90% | 北米、欧州、日本、韓国 | 中期(2~4年) |

| AIによる最適化コンパウンディングがスクラップを削減しPPS用途を拡大 | +0.60% | グローバル、アジア太平洋および北米での早期採用 | 長期(4年以上) |

| アジア太平洋における超低NOxボイラー向け フィルターバッグの急速なアップグレード | +1.30% | アジア太平洋中核(中国、インド、ASEAN)、中東・アフリカへの限定的波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

小型化された5GおよびAI電子機器は誘電特性が安定したPPSを必要とする

5Gミリ波無線機器およびエッジAIハードウェアは、10GHz以上での低誘電損失を示すだけでなく、260℃での鉛フリーはんだリフローにも耐えられる基板を必要とします。新たに商業化された低誘電PPS フィルムはこれらの厳格な基準を満たし、吸湿率が最小限に抑えられ、繰り返しの熱衝撃下でも機械的完全性を維持します。スマートフォンメーカー、自動車ECUサプライヤー、基地局メーカーは、液晶ポリマーに代わるコスト効率の高い代替品としてこれらのフィルムを採用するケースが増えています。5Gの拡大と並行して、業界大手の東レ、DIC、ユニチカは近年新たな生産能力を展開しています。この集合的な勢いが、ハロゲン系添加剤に頼ることなくUL 94 V-0規格を薄肉部で達成しなければならない高周波コネクタやアンテナハウジングを中心に、ポリフェニレンスルフィド(PPS)樹脂市場を牽引しています。

2025年の米国およびEU毒性規制後の塩素フリーPPSグレードへのシフト

2025年、デクロランプラスがEUの残留性有機汚染物質規制に追加され、2028年に向けてほぼゼロの許容濃度が設定されました。この規制上の変化により、電子機器OEMはハロゲン系難燃剤からの脱却を加速させています。重要なのは、PPSが薄肉部においてUL 94 V-0規格を自然に満たすため、サプライヤーはコストのかかる再配合を回避できる点です。ハロゲンフリーソリューションへの急増する需要に応えるため、ドイツおよびアメリカ合衆国の新たなコンパウンディング工場が2025年に稼働を開始し、欧州および北米のクライアントのリードタイムを大幅に短縮しました。この迅速な規制適応は、アジア太平洋の輸出業者にも波及すると予想され、ポリフェニレンスルフィド(PPS)樹脂市場を多様なバリューチェーンにわたるコンプライアンスの優先選択肢として位置づけています。

車載水素燃料電池補機システムの採用

燃料電池トラック、乗用車、定置型バックアップシステムは、加湿・加熱・加圧された水素を利用します。化学的不活性と寸法安定性で知られるガラス繊維強化PPSは、数千サイクルに耐えることができます。この耐久性により、ポンプ、バルブ、加湿器における軽量で耐腐食性のハウジングへの道が開かれます。PolyplasticsとSolvayはいずれも、長時間の熱水環境への暴露後でも曲げ強度を維持する新グレードを発売しています。この技術的飛躍は、アメリカ合衆国と欧州のインフラ投資と完全に合致しており、ポリフェニレンスルフィド(PPS)樹脂市場の長期的成長を牽引しています。

AIによる最適化コンパウンディングがスクラップを削減しPPS用途を拡大

機械学習モデルは自動パラメータ設定を変革し、PPSの加工ウィンドウを大幅に絞り込んでいます。2024年に設立されたKurehaのイノベーション技術部門は、デジタルツインを活用して繊維摩耗や反りなどの課題を予測し、スクラップの削減とエネルギー消費の低減を実現しています。この合理化された成形プロセスにより、従来はコストが高すぎると見なされていた小ロットコネクタプログラムや医療機器部品への道が開かれ、用途範囲が広がり、ポリフェニレンスルフィド(PPS)樹脂市場の経済的魅力が高まっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 低コスト高温ナイロンとの競争激化 | -0.90% | グローバル、特に欧州および北米で顕著 | 中期(2~4年) |

| 架橋PPSのライフサイクル終了時のリサイクル上の課題 | -0.50% | 欧州、北米、アジア太平洋輸出サプライ チェーンへの波及 | 長期(4年以上) |

| 高温ポリマー加工における人材不足 | -0.40% | グローバル、新興製造拠点(インド、ASEAN、中東・アフリカ)に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低コスト高温ナイロンとの競争激化

ポリフタルアミドは比較トラッキング指数600Vを確保し、厚さ0.4mmでUL 94 V-0認証を取得しています。90~110℃の金型温度で加工されるこれらの材料は、多くの自動車用コネクタでPPSと競合するようになっています。2025年、BASFはUltramid T6000を発売しました[1]BASF、「Ultramid T6000プレスリリース」、basf.com。連続使用温度範囲が150~160℃で十分であるため、OEMは部品表を削減するために仕様を調整しており、コスト敏感なポリフェニレンスルフィド(PPS)樹脂市場における自社の比重を低下させています。

架橋PPSのライフサイクル終了時のリサイクル上の課題

200℃を超える温度でのクリープ抵抗で知られる架橋PPSグレードは、再溶融できないという重大な課題に直面しており、従来の機械的リサイクル方法から除外されています。EU規制が2030年までに自動車および電子プラスチックのリサイクル可能な設計を義務付けるよう設定されているため、OEMは再加工が容易な材料へと傾いています。2026年、東レは繊維強化PPSを回収するパイロット方法を発表しましたが、この技術のスケールアップには数年を要する見込みです。一方、特定の高性能PPSバリアントのリサイクル可能性の制約は、将来の採用に関する懸念を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:リニアグレードがコスト敏感用途を支配

2025年、リニアPPSはポリフェニレンスルフィド(PPS)樹脂市場の56.11%のシェアを占め、2026年~2031年の予測期間中に5.03%のCAGRで成長すると予測されています。粘度が低く標準的な射出成形設備との互換性があるため、リニアPPSは薄肉成形、特に自動車用高電圧コネクタやポンプインペラに最適です。重合後の架橋処理を経る硬化PPSは、200℃以上での寸法公差を厳密に維持し、航空宇宙用ダクトや産業用ポンプ部品などのニッチ用途に使用されます。分岐PPSは高い弾性率を提供しながらリサイクル可能性を確保し、電気自動車(EV)バッテリーの構造部品に適しています。2024年、DICは5Gアンテナハウジング向けのめっき可能PPSコンパウンドを発売し、直接金属化を可能にして金属インサートの必要性を排除し、重量を削減しました[2]DIC Corporation、「めっき可能PPSコンパウンド発売」、dic-global.com。この拡大した用途スペクトルがリニアおよび分岐グレードの数量を押し上げる一方、特殊硬化バリアントはプレミアム価格を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

最終ユーザー産業別:産業セグメントが成長軌道をリード

産業用濾過、化学処理、発電は最も急成長しているセクターであり、2026年~2031年の予測CAGRは5.75%です。アジア太平洋地域では、義務付けられた超低NOx改修がPPSフィルターバッグへの安定した需要を牽引しており、最長5年間の稼働が可能です。自動車セクターは2025年のPPS樹脂市場の32.48%を占めましたが、従来の内燃機関部品から電気自動車(EV)バッテリーバスバーおよび燃料電池補機システムへのシフトが見られます。PolyplasticsのDURAFIDE 6150T73グレードは、-40℃から150℃の間で1,000回の熱サイクルに耐え、バッテリー熱暴走緩和のための保証基準を満たしています。電気・電子セクターはその難燃性と低吸湿性を評価し、航空宇宙産業は特に低煙・低毒性のキャビン内装において高マージンのニッチを狙っています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋地域はポリフェニレンスルフィド(PPS)樹脂市場を支配し、その規模の67.26%を占めました。このリーダーシップの地位は、中国、日本、韓国、台湾などの国々における新エネルギー車の生産拡大と活況を呈する電子機器サプライチェーンによって強化されました。中国の生産能力は2024年に増強され、複数の大規模プロジェクトの勢いにより2027年までに2倍以上になると予測されています。これらの市場変化に対応して、既存サプライヤーは価格競争の激化に対抗するため、差別化グレードと強化された技術サービスに注力しています。

北米は成長軌道にあり、バッテリーと水素への堅調な国内投資に牽引されて、2026年~2031年の予測期間中に5.16%のCAGRという最速の成長率を誇っています。この成長は、Fortron IndustriesのウィルミントンプラントにおけるPPSの国内消費によってさらに支えられています。

一方、欧州はハロゲンおよびリサイクル含有量に関する厳格な規制という課題に直面しています。これらの規制は代替品への扉を開く一方で、コンプライアンスコストを膨らませ、中小規模のコンバーターにとって困難な状況をもたらしています。一方、南米、中東、アフリカは新興市場として台頭しており、産業用濾過および石油・ガス用途によってPPSへの限られた需要が喚起されています。

競合状況

ポリフェニレンスルフィド(PPS)樹脂市場は中程度に集中しています。東レ、Solvay、DIC、Celanese、Kurehaなどの主要プレーヤーが世界の生産能力の相当なシェアを占めています。日本のメーカーは加工技術において競争上の優位性を誇っていますが、中国の競合他社は急速に事業を拡大し、スポットマージンを圧迫しています。戦略的な動きも明らかです。東レの群山でのボトルネック解消とSolvayの常熟でのアップグレードは、付加価値コンパウンディングと現地サポートへのシフトを示唆しています。欧州でのEnvalorの新たなコンパウンディングラインの立ち上げも、自動車および電子セクターのハロゲンフリー需要に応えながら、物流の最適化を強調しています。業界のイノベーションの地平は拡大しており、リサイクル技術、めっき可能コンパウンド、より高い水素サービス温度向けに設計されたグレードが注目されています。この進化は、単なる量産から、PPS樹脂分野での競争力維持に不可欠な、より洗練されたアプリケーション主導の戦略へのシフトを示しています。

ポリフェニレンスルフィド(PPS)樹脂産業のリーダー企業

DIC Corporation

Solvay

Celanese Corporation

TORAY INDUSTRIES, INC.

KUREHA CORPORATION

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:東レ株式会社は、優れた難燃性と高い耐熱性を兼ね備えた革新的な柔軟性ポリフェニレンスルフィド(PPS)樹脂を発売しました。同社は、これらの二重特性を提供する世界初のPPS樹脂であると主張しています。

- 2025年11月:東レ株式会社の子会社である東レ先端素材韓国は、全羅北道のセマングム産業団地に位置する群山工場における第2ポリフェニレンスルフィド(PPS)生産ラインの拡張完了を発表しました。拡張されたラインは現在、年間5,000トンの生産能力を提供しています。

世界のポリフェニレンスルフィド(PPS)樹脂市場レポートの調査範囲

ポリフェニレンスルフィド(PPS)樹脂は、ベンゼンと硫黄から作られる単純な化学構造を持つ結晶性耐熱ポリマーです。PPSは高い熱的・機械的性能を持つ熱可塑性ポリマーの一種であり、自動車、精密電子機器、電気機器、化学容器、航空宇宙部品など様々な産業で幅広く応用されています。

ポリフェニレンスルフィド(PPS)樹脂市場は、タイプ別、最終ユーザー産業別、地域別に区分されています。タイプ別では、市場はリニアPPS、硬化PPS、分岐PPSに区分されています。最終ユーザー産業別では、市場は自動車、電気・電子、産業、航空宇宙、その他の最終ユーザー産業に区分されています。本レポートは、主要地域の15カ国におけるポリフェニレンスルフィド(PPS)樹脂の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで行われています。

| リニアPPS |

| 硬化PPS |

| 分岐PPS |

| 自動車 |

| 電気・電子 |

| 産業 |

| 航空宇宙 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | アメリカ合衆国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| イタリア | |

| フランス | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | リニアPPS | |

| 硬化PPS | ||

| 分岐PPS | ||

| 最終ユーザー産業別 | 自動車 | |

| 電気・電子 | ||

| 産業 | ||

| 航空宇宙 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| イタリア | ||

| フランス | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のポリフェニレンスルフィド(PPS)樹脂市場の予測値は?

ポリフェニレンスルフィド(PPS)樹脂市場規模は2026年に12億2,000万米ドルであり、4.97%のCAGRで2031年までに15億5,000万米ドルに達すると予測されています。

PPS用途の中で最も急成長しているセグメントはどれですか?

産業用濾過およびプロセス機器は、アジア太平洋における排出規制の厳格化により、5.75%のCAGRで拡大すると予測されています。

5Gハードウェアにとって低誘電PPSグレードが重要な理由は何ですか?

10GHz以上での最小限の信号損失と260℃でのはんだリフロー安定性を兼ね備え、高周波コネクタの性能を向上させます。

自動車部品におけるPPSの存在感はどの程度ですか?

自動車は2025年の需要の32.48%を占め、EVバッテリーバスバーおよび燃料電池補機部品へのシフトが進んでいます。

最も強い成長機会を示す地域はどこですか?

北米はバッテリーと水素への投資に支えられ、2031年までに5.16%という最高の地域CAGRを示しています。

最終更新日: