樹脂カプセル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

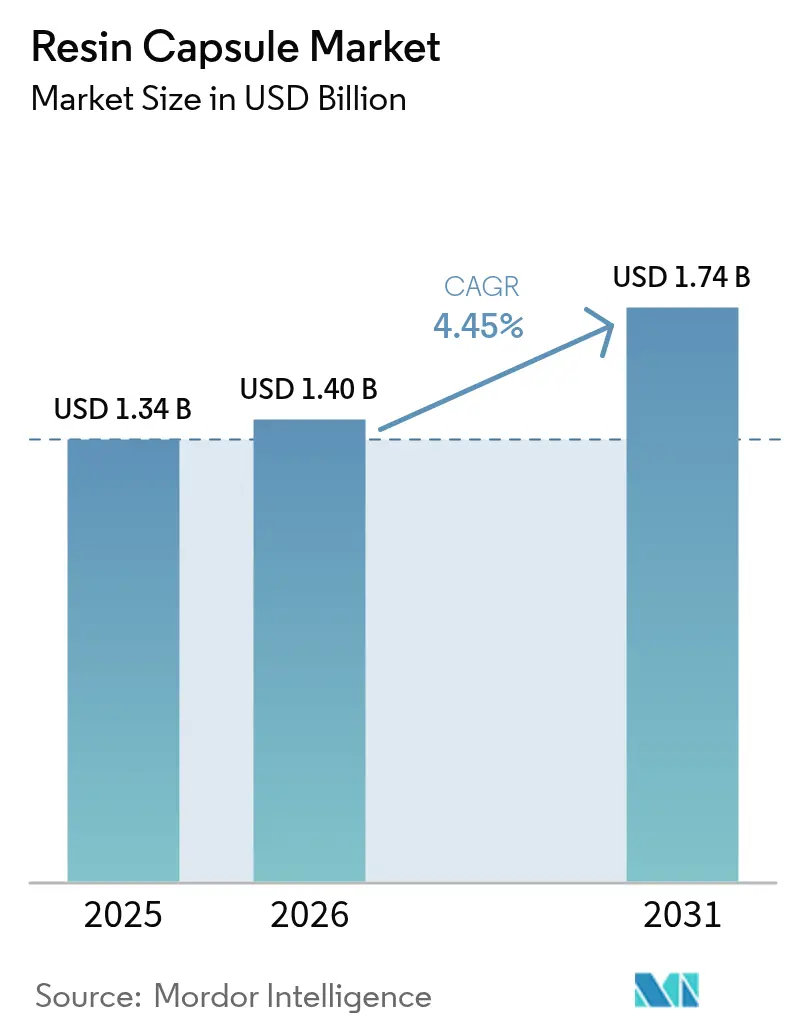

| 市場規模 (2026) | 1.4 十億米ドル |

| 市場規模 (2031) | 1.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.45% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる樹脂カプセル市場分析

樹脂カプセル市場規模は2025年に13億4,000万米ドルと評価され、2026年の14億米ドルから2031年には17億4,000万米ドルへと、予測期間(2026年〜2031年)においてCAGR 4.45%で成長すると推定されています。機械化された地下採掘の増加、都市圏における地下鉄トンネル建設の急速な拡大、および高層ビル改修における厳格な定着基準が、樹脂アンカーロックボルトおよび後施工鉄筋の採用を継続的に促進しています。手動作業よりも高い動的荷重を課す自動穿孔プラットフォーム、アジアおよび欧州における地下鉄ネットワークの拡大、そして強化された耐震設計基準が相まって、拡張式ファスナーよりも均一に応力を分散させる化学アンカー工法への需要を後押ししています。環境政策も成長の追加的なレバーとなっており、高VOCスチレンカプセルから水性または生物由来システムへの移行を加速させています。大手多国籍企業が地域プレーヤーを統合して製品ポートフォリオと地理的リーチを拡大するにつれ、競合が激化しています。

主要レポートの要点

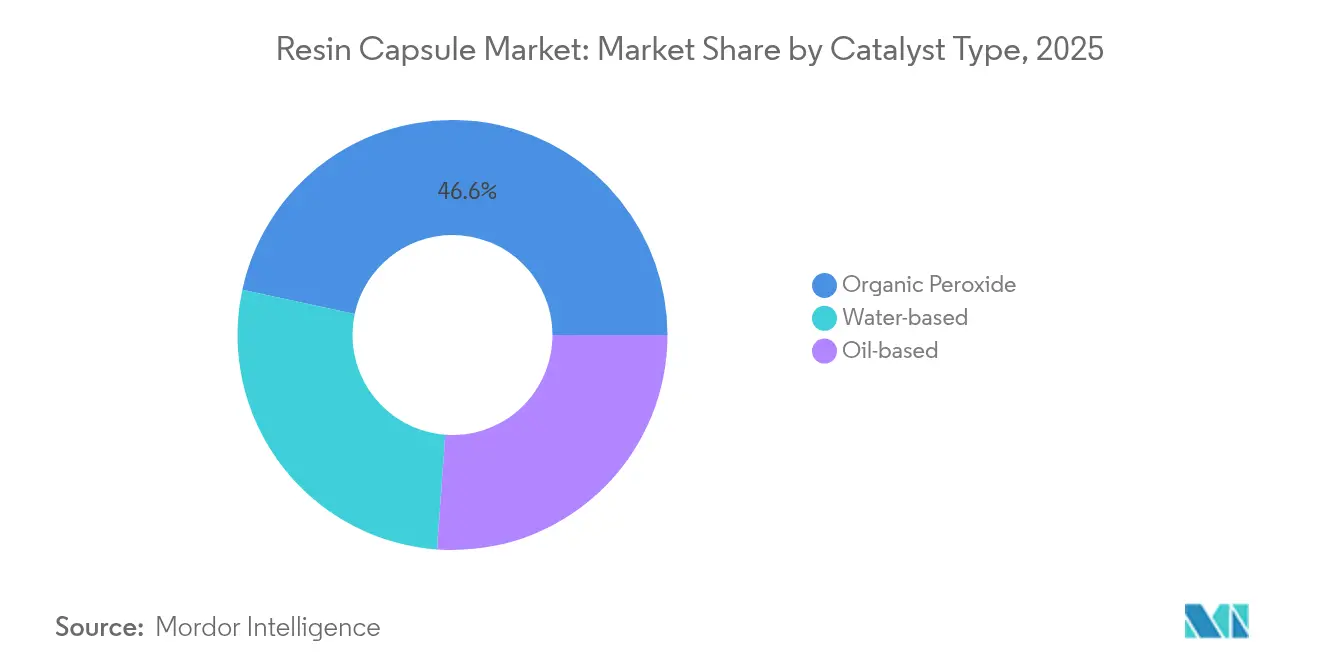

- 触媒タイプ別では、有機過酸化物システムが2025年に46.62%のシェアを維持し、一方で水性触媒はCAGR 4.78%で成長しています。

- 樹脂タイプ別では、ポリエステルが2025年に39.92%の売上高を占め、生物由来およびその他の代替品は CAGR 4.83%で拡大すると予測されています。

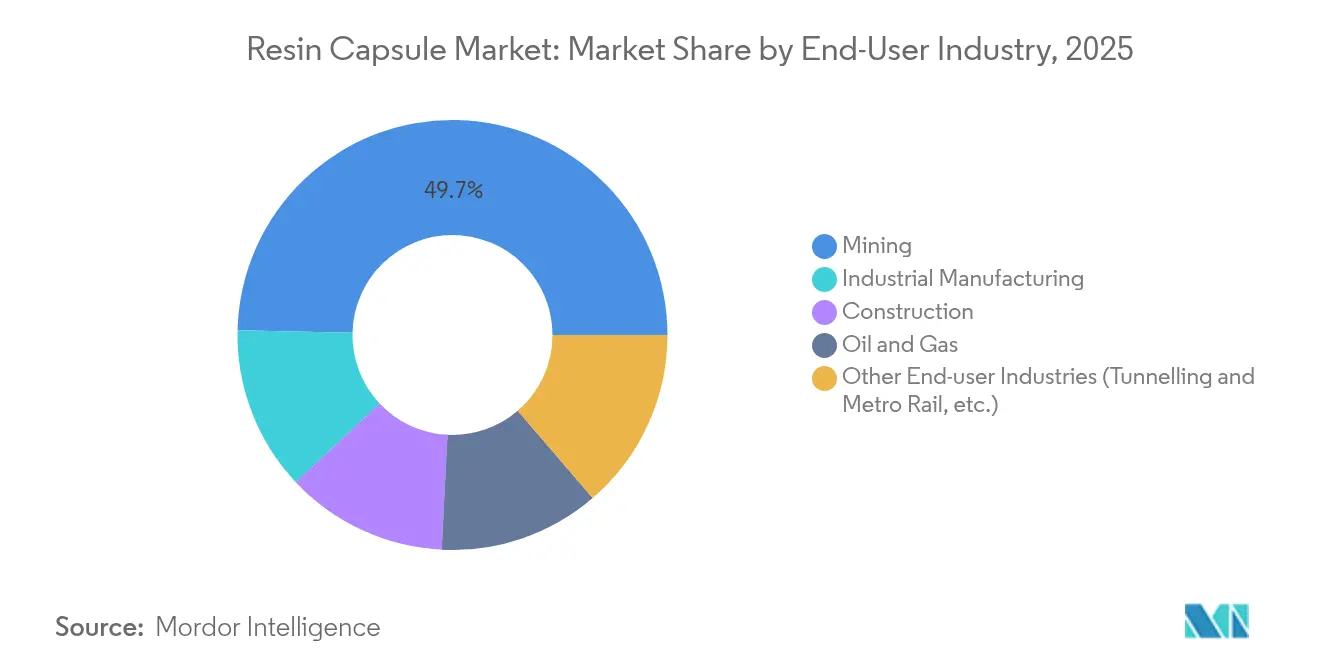

- エンドユーザー産業別では、鉱業が2025年の樹脂カプセル市場シェアの49.65%を占め、トンネリングおよび地下鉄分野は2031年までCAGR 5.03%で拡大する見込みです。

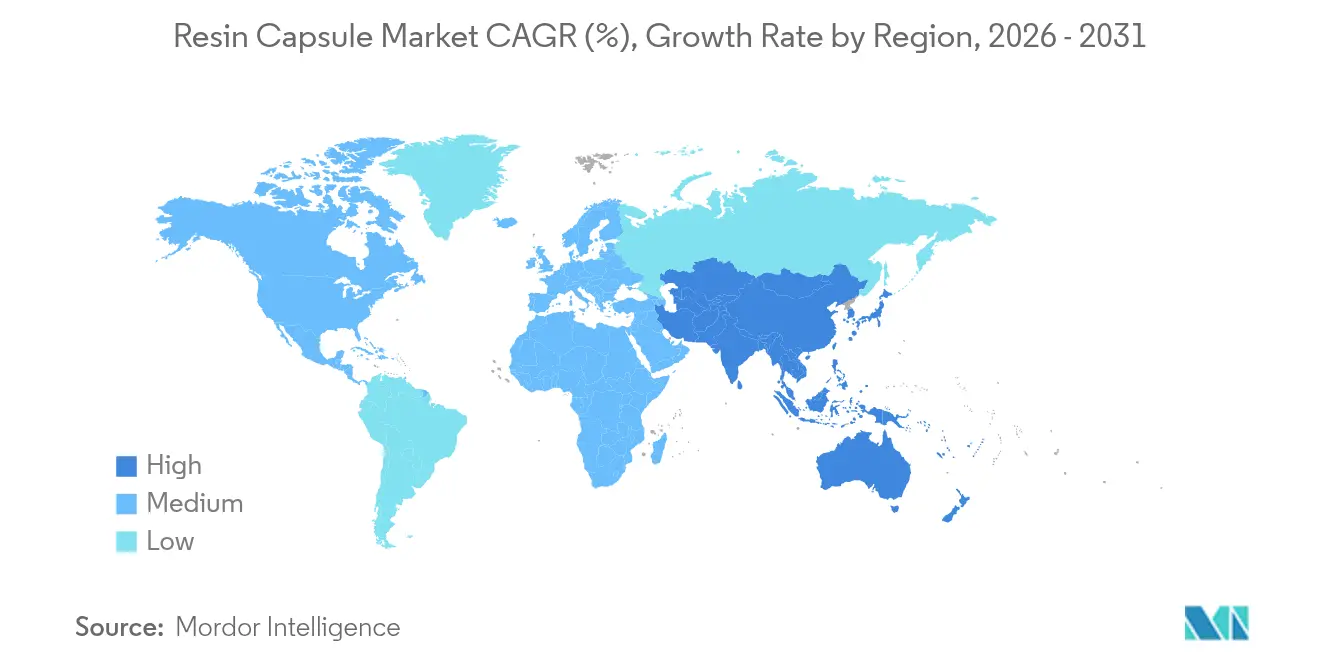

- 地域別では、アジア太平洋が2025年に45.12%の売上高シェアを占め、同地域は2031年に向けて最も速いCAGR 4.92%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の樹脂カプセル市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 機械化された地下採掘の急増 | +1.2% | アジア太平洋および北米に集中したグローバル市場 | 中期(2〜4年) |

| 高層ビルおよび橋梁改修における厳格な定着基準 | +0.8% | 北米および欧州連合、アジア太平洋都市圏への拡大 | 長期(4年以上) |

| アジアおよび欧州における地下鉄トンネル建設の急速な拡大 | +0.9% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 短期(2年以内) |

| デジタル鉱山計画による薄肉支柱設計の実現 | +0.6% | グローバル、先進採掘地域での早期導入 | 中期(2〜4年) |

| 低発熱生物由来触媒へのシフトによるダウンタイム削減 | +0.4% | 欧州連合および北米が先行し、アジア太平洋で段階的に普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機械化された地下採掘の急増

自動化された石炭、銅、および硬岩採掘作業は、機械的代替品よりも高い繰り返し荷重に耐える樹脂アンカーボルトへの依存度を高めています。Sandvikのインテリジェント長孔掘削リグはリアルタイムのトルク監視を統合し、ボルト配置とカプセル使用量を最適化しています[1]「Sandvik Drills Reach New Depths」, Mining Weekly, miningweekly.com。バッテリー電気式ローダーはさらに掘削サイクルを短縮し、化学アンカーが均質な接合線を通じて対応する瞬間的な天盤応力を増大させています。資本集約型鉱山がより深い炭層を目標とするにつれ、エンドユーザーは開発ダウンタイムを最小化する速硬化樹脂を優先しています。

高層ビルおよび橋梁改修における厳格な定着基準

後施工鉄筋設計ガイドラインは現在、耐震・風荷重抵抗のための接着接続を規定しており、多くのエポキシシステムに対して120年の供用期間認証を引用しています。更新された橋梁規格は、より広いコンクリート体積への荷重分散を重視しており、段階的な引き抜き破壊を軽減する化学アンカーを優先しています。米国および欧州連合の規制当局は、重大な結果をもたらす改修工事における拡張式ファスナーを制限する受入基準を公表しており、これが樹脂カプセル需要の増加に直結しています。

アジアおよび欧州における地下鉄トンネル建設の急速な拡大

既設シールドトンネル下における成都地下鉄6号線の推進管施工は、プロジェクト仕様者が水中充填孔でも硬化可能な樹脂カプセルへ向かわせる複雑な荷重環境を示しています。GIS補助による線形計画により、精密なアンカーレイアウトが可能となり、より少ないボルト数でセグメント安定性を最大化しています。欧州の都市部トンネルでは、密閉空間作業者を保護するためにスチレンフリーカプセルが義務付けられるケースが増加しており、水性触媒システムの採用を加速させています。

デジタル鉱山計画による薄肉支柱設計の実現

現代のCAD-GISスイートは岩石変形を高い精度でモデル化し、樹脂アンカー支保グリッドを密にすることで安全性を確保しながら支柱幅を縮小することをエンジニアに可能にしています。ボルト間隔の短縮により単位進行メートル当たりのカプセル消費量が増加し、設計の高度化が材料需要へと転換されます。臨時ロボット支保システムはデジタル計画と連携し、カプセルの一貫性に有利なプログラム済みパターンで迅速にボルトを設置します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エポキシおよびポリエステル原料価格の変動性 | -0.7% | 輸入依存地域に深刻な影響をもたらすグローバル市場 | 短期(2年以内) |

| スチレン系カプセルに対する厳格なVOC規制 | -0.5% | 欧州連合および北米、アジア太平洋への拡大 | 中期(2〜4年) |

| 熟練施工者不足によるアンカー施工不良 | -0.3% | グローバル、先進市場において特に深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エポキシおよびポリエステル原料価格の変動性

米国へのアジア産エポキシ樹脂輸入に対するアンチダンピング関税は、カプセルメーカーの価格変動を増幅させ、リードタイムを延長しています[2]「Epoxy Resin From Korea, Taiwan and Thailand」, 米国国際貿易委員会, usitc.gov。上流の石油化学プラントにおける混乱はポリエステル供給全体に波及し、施工業者に在庫ヘッジや価格変動条項の交渉を促しています。投入コストが急騰した際に即時の転嫁ができない中小規模の施工業者は資金繰りの圧迫に直面しています。

スチレン系カプセルに対する厳格なVOC規制

地域の大気質規制により建設化学品の排出量上限が段階的に引き下げられ、多くの州および欧州連合加盟国において高スチレン配合品が事実上廃止されつつあります。コンプライアンス対応にはエポキシアクリレートまたは純エポキシ化学への配合変更が必要であり、研究開発費用が増加しています。施工業者は新たな取り扱い手順を採用しなければならず、間接コストが加算されることで近期採用の勢いが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

触媒タイプ別:水性システムが環境面での優位性を獲得

有機過酸化物製品は、硬岩およびインフラ用途における従来の採用を背景に、2025年の売上高の46.62%を維持しました。しかし水性触媒は、REACH規制への準拠および密閉空間安全義務に後押しされ、CAGR 4.78%で成長しています。銀・ビスマス活性化ブレンドは低発熱で硬化サイクルを短縮し、トンネリング作業における高い進行速度を支援しています。油性バリアントは一般建設分野に引き続き対応していますが、シェアの変動はほとんど見られません。

全系統にわたるイノベーションは、温度ウィンドウの拡大と貯蔵寿命の延長を目指しています。サプライヤーはQRコードトレーサビリティを統合し、カプセルの製造データを施工記録と紐付けることで、デジタル品質保証ワークフローに対応しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

樹脂タイプ別:生物由来代替品がポリエステルの優位性に挑戦

ポリエステルは標準的な用途にわたるコスト優位性を背景に、2025年の売上高の39.92%を維持しました。しかし、資産保有者が調達に具現化炭素報告を適用するにつれ、生物由来エポキシおよびアクリルシステムはCAGR 4.83%で成長しています。Henkel LOCTITE HB S ECOなどの商業製品は、構造的完全性を維持しながらCO₂排出量を60%削減しています。カルダノール由来のビトリマーは自己修復性とリサイクル可能性を加えており、循環経済目標に合致しています。

エポキシは海洋環境および耐震ゾーンの長期供用アンカーにとって不可欠であり続けていますが、供給の変動性がビニルエステルやアクリルとの二重調達を促しています。樹脂配合メーカーは、厳格な火災規定が適用されるトンネル用途を拡大するために、難燃性生物由来フィラーの実験を行っています。

エンドユーザー産業別:トンネリングセグメントが鉱業を追い抜いて加速

鉱業は、深部石炭および金属採掘作業が高密度の樹脂アンカー支保を必要とすることから、2025年の売上高の49.65%を占めました。しかし、トンネリングおよび地下鉄分野は、アジアおよび欧州における記録的なプロジェクト受注残を背景に、CAGR 5.03%で拡大しています。都市部インフラ下での複雑なシールド掘削は、水中で硬化し列車の繰り返し振動に対応できるカプセルを必要としています。

産業建設および石油・ガスは、化学プラントおよびオフショア構造物向けに耐腐食性配合品を優先しながら、安定した需要を維持しています。地下鉄および橋梁に向けた景気刺激策を主導するインフラ重視の経済圏は、2031年まで引き続きトンネリングアンカーへの需要を牽引するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年におけるアジア太平洋の45.12%という優位性は、中国および印度の地下採掘における大規模なインフラパイプラインと急速な機械化を反映しています。3D地質マッピングの採用により精密なアンカーレイアウトが可能となり、樹脂使用量が最適化されています。日本の厳格な品質基準は高付加価値エポキシカプセルへの需要を促進し、一方でASEAN諸国は地下鉄および水力発電トンネリングを通じたボリューム成長を体現しています。

北米は成熟した樹脂カプセル市場であり、橋梁改修および高層ビルの耐震強化が牽引しており、いずれも120年認証の長期供用エポキシシステムを重視しています。アジア産エポキシ輸入に対するアンチダンピング判決は国内供給を逼迫させ、価格を押し上げる一方で代替樹脂化学の研究開発を加速させています。

欧州は改修需要とグリーン化学の採用のバランスを取っています。REACH規制により施工業者は水性触媒へと移行し、サプライヤーのイノベーションを刺激しています。歴史的な都市中心部下での機械化トンネリングの高いシェアが、カプセル需要量をさらに押し上げています。

南米ならびに中東・アフリカは支出サイクルが不均一であるものの、大規模な採掘やメガプロジェクト活動が成果ベースのアンカー仕様に紐付けられた国際融資と重なる場合には上振れ余地があります。持続的な需要のためには地域の施工技術者の能力構築が前提条件となります。

競合環境

樹脂カプセル市場は中程度の集中度を示しています。SikaによるMBCC Groupの55億米ドルでの買収は、専門地下樹脂への製品ファミリーを拡大し、北米およびアジアでのプレゼンスを強化しました。

HiltiはSafeSetシステムの採用を推進し、ボリューム計算ツールとスマートディスペンサーを統合することで施工のばらつきを低減しています。Sandvikはアンカー検証センサーを穿孔サイクルに組み込み、消耗品を機器とバンドルして安定した収益を確保しています。地域メーカー、特に印度および中国では、カスタム硬化ウィンドウと低価格帯で差別化を図っています。

生物由来原料および低発熱触媒を中心とした技術パートナーシップが生まれており、大学やスタートアップ企業が新規ポリマーを供給しています。知的財産の参入障壁は中程度であり、頻繁なライセンス供与および共同開発契約を促しています。

樹脂カプセル産業のリーダー企業

Hilti

Koelner Rawlplug IP

Minova

Sandvik AB

Sika AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年9月:Sandvikは地下採掘向けの新しい地盤支保ソリューションを発表しました。これにはスチレンフリー樹脂カプセルおよび自動樹脂カプセル設置のための更新されたARI(自動樹脂注入)システムが含まれます。Fasloc SFスチレンフリー樹脂カプセルはスチレンを排除することで安全性を高め、性能を向上させ、施工を簡略化することで生産性を向上させます。

- 2023年5月:HiltiはKwik-Xデュアルアクションアンカーを発売しました。これはKH-EZスクリューアンカーとKHC樹脂接着カプセルを組み合わせたものです。このハイブリッドソリューションにより、注入式モルタルと比較して最大4倍速い施工が可能となり、大量施工建設プロジェクトにおける効率性のニーズに対応しています。

世界の樹脂カプセル市場レポートの調査範囲

樹脂カプセル市場レポートには以下が含まれます:

| 有機過酸化物 |

| 油性 |

| 水性 |

| ポリエステル |

| エポキシ |

| アクリル |

| その他の樹脂タイプ(ビニルエステル、生物由来等) |

| 鉱業 |

| 産業製造 |

| 建設 |

| 石油・ガス |

| その他のエンドユーザー産業(トンネリングおよび地下鉄等) |

| アジア太平洋 | 中国 |

| 日本 | |

| 印度 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 触媒タイプ別 | 有機過酸化物 | |

| 油性 | ||

| 水性 | ||

| 樹脂タイプ別 | ポリエステル | |

| エポキシ | ||

| アクリル | ||

| その他の樹脂タイプ(ビニルエステル、生物由来等) | ||

| エンドユーザー産業別 | 鉱業 | |

| 産業製造 | ||

| 建設 | ||

| 石油・ガス | ||

| その他のエンドユーザー産業(トンネリングおよび地下鉄等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| 印度 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における樹脂カプセル市場の予測規模はどのくらいですか?

樹脂カプセル市場規模は2031年までに17億4,000万米ドルに達すると予測されています。

樹脂カプセル市場においてシェアおよび成長率の両面でリードしている地域はどこですか?

アジア太平洋が2025年に45.12%の売上高でリードし、2031年まで最も速いCAGR 4.92%を記録しています。

樹脂カプセルにおいて水性触媒システムが普及している理由は何ですか?

VOC排出量を制限する環境規制および密閉空間における安全要件が、CAGR 4.78%で成長する水性触媒の採用を促進しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

都市部地下鉄の拡張により、トンネリングおよび地下鉄用途が最も高いCAGR 5.03%を示しています。

最終更新日: