薬物動態サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

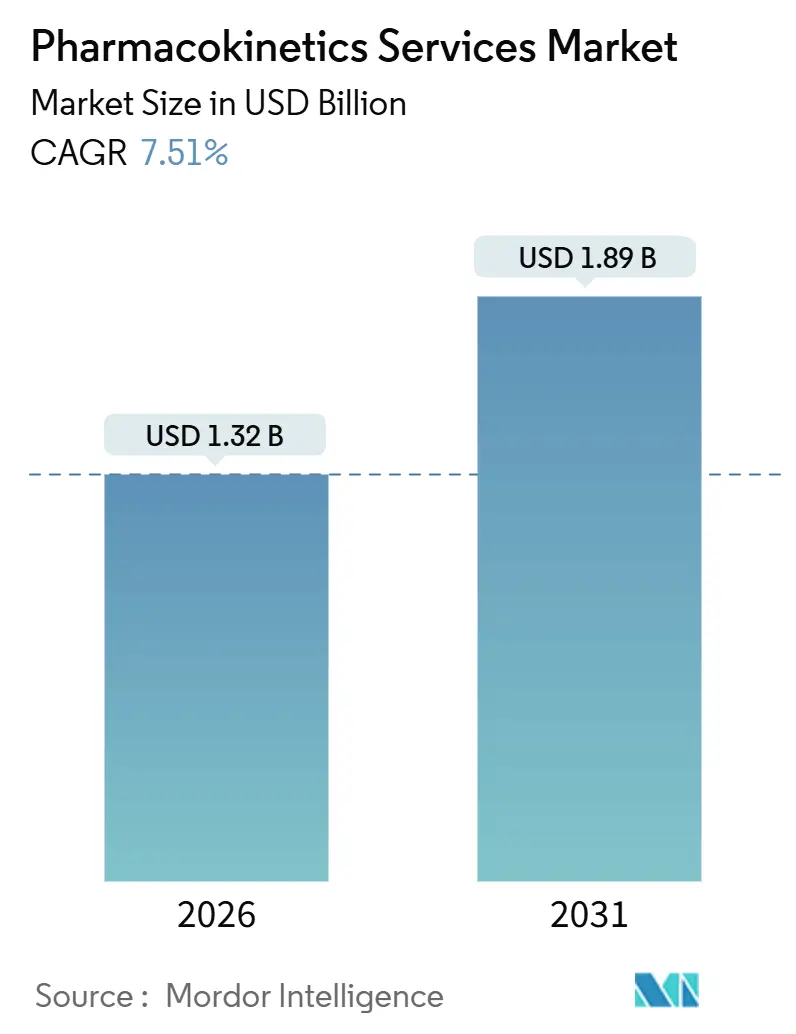

| 市場規模 (2026) | 1.32 十億米ドル |

| 市場規模 (2031) | 1.89 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

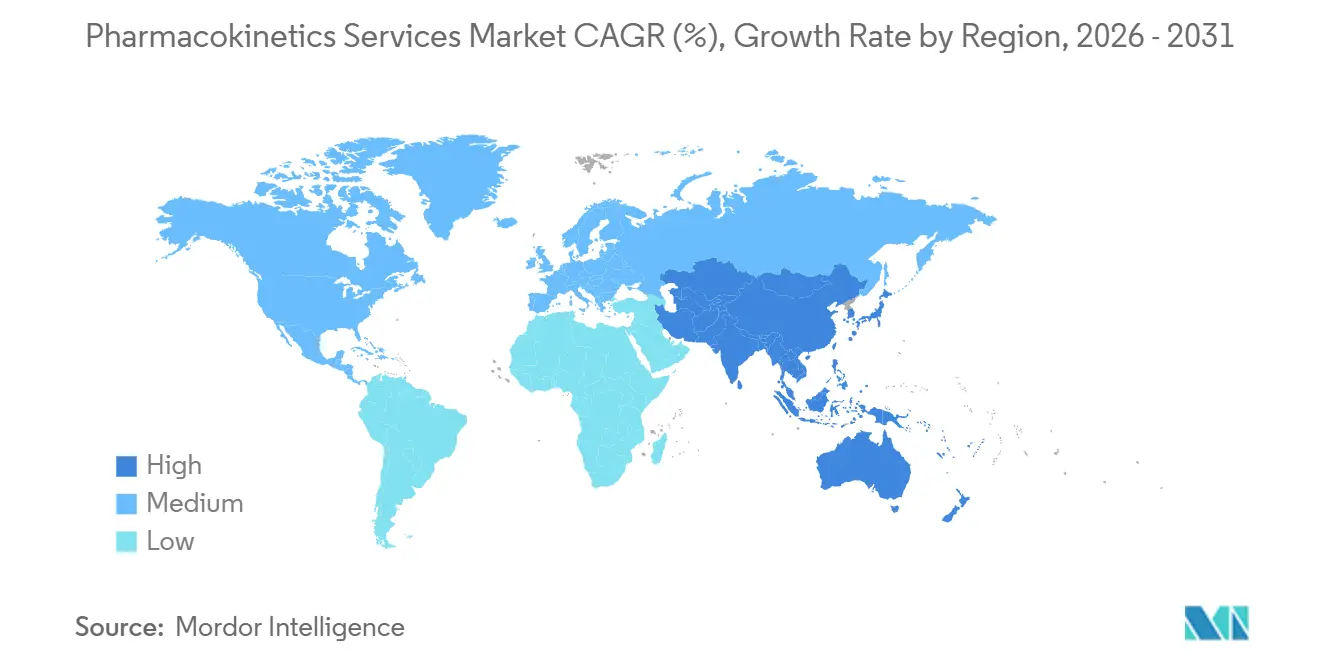

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薬物動態サービス市場分析

薬物動態サービス市場規模は2026年に13億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.51%で成長し、2031年までに18億9,000万米ドルに達する見込みです。

モメンタムは、スポンサーがモデル情報に基づく医薬品開発へとシフトしていること、クラウドコラボレーションプラットフォームの急速な普及、および前臨床タイムラインを短縮するオルガン・オン・チップシステムの活用から生まれています。大手製薬企業はコア探索に資本を温存しながら日常的な生体分析のアウトソーシングを継続しており、小規模バイオテック企業は契約サイクルを圧縮する定額・フルサービスパッケージに引き寄せられています。AIを集団PKワークフローに統合するソフトウェア主導のベンダーや、コスト重視の需要を取り込むためにアジアでGLP認定ラボを拡張するグローバルCROによって競争の激しさが増しています。定量的薬理学に関するFDAとEMAの規制収斂が、複数地域の査察に耐えうるエンドツーエンドの薬物動態サービスの普及をさらに加速させています。

主要レポートのポイント

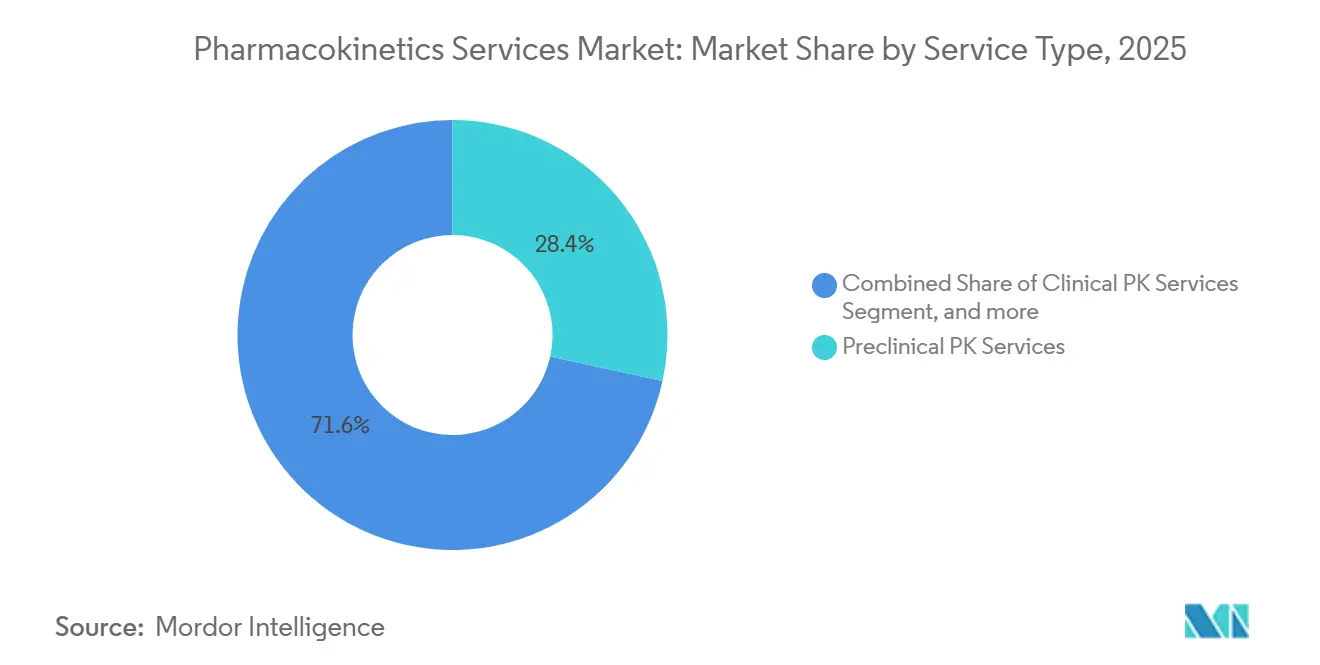

- サービスタイプ別では、前臨床PKサービスが2025年の薬物動態サービス市場シェアの28.43%を占め、一方で生体分析サービスは2031年までにCAGR 9.54%で拡大すると予測されています。

- 薬剤タイプ別では、低分子が2025年の収益の57.54%を占め、高分子は2031年までにCAGR 9.32%で成長する見込みです。

- 試験フェーズ別では、承認後およびライフサイクル管理業務がCAGR 9.67%で進展しており、2025年に収益の29.64%を占めたフェーズI~IIIの活動を上回っています。

- 治療領域別では、腫瘍学が2025年の収益の32.76%を生み出しましたが、感染症は抗菌薬耐性プログラムを背景にCAGR 10.67%が見込まれています。

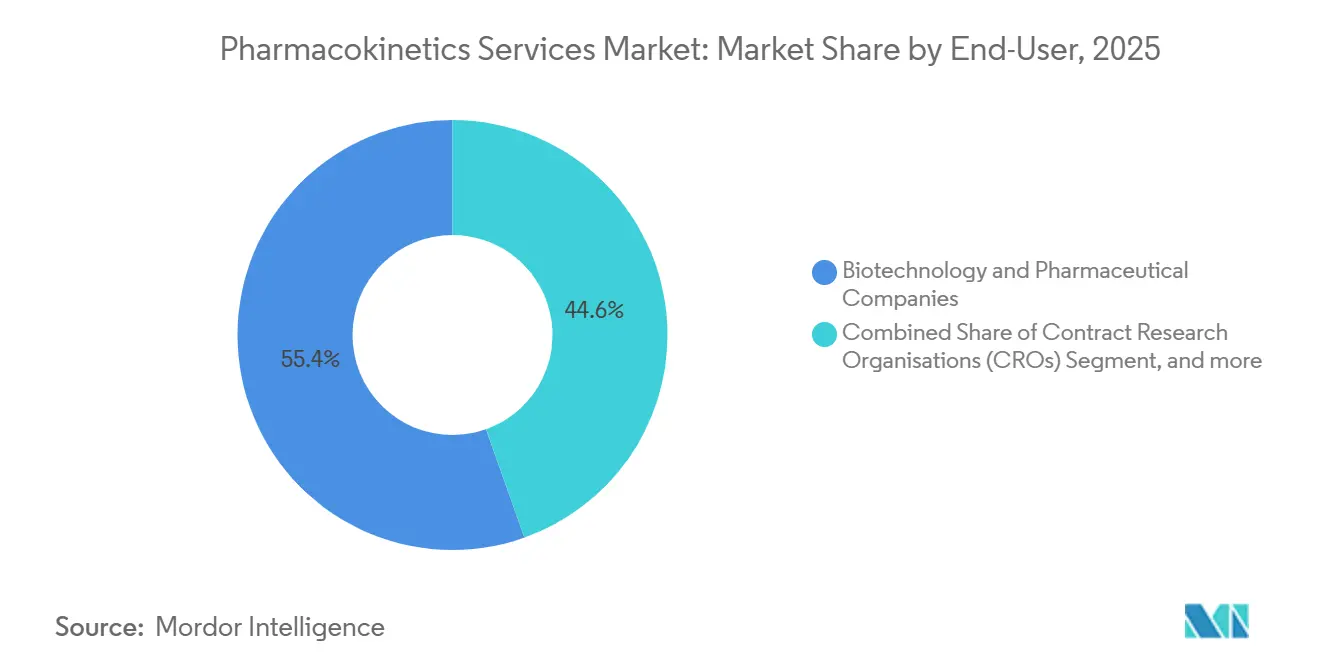

- エンドユーザー別では、受託研究機関がCAGR 10.54%で最も高い成長を記録しましたが、バイオテクノロジー・製薬企業が2025年の支出の55.43%を依然として占めています。

- 地域別では、アジア太平洋地域が2031年までにCAGR 8.54%で拡大をリードすると予測されており、北米が2025年の収益の42.65%を占めているにもかかわらず、この傾向が続く見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の薬物動態サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオ医薬品研究開発費の増加 | +1.8% | 北米・欧州主導のグローバル | 中期(2~4年) |

| 世界的な臨床試験件数の増加 | +1.5% | APAC加速を伴うグローバル | 短期(2年以内) |

| モデル情報に基づく医薬品開発義務化へのシフト | +2.1% | 北米・欧州、APACへの波及 | 長期(4年以上) |

| 早期PKスクリーニングのための微小生理システムの採用 | +0.9% | 北米・欧州 | 中期(2~4年) |

| 小規模バイオテック企業におけるアウトソーシング志向の高まり | +1.4% | 北米に集中したグローバル | 短期(2年以内) |

| リアルタイムコラボレーションを可能にするクラウドベースのPKデータプラットフォーム | +0.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

バイオ医薬品研究開発費の増加

世界の製薬研究開発費は2025年に2,400億米ドルを超え、複雑なPKパッケージを必要とするバイオロジクスおよび精密医療へと傾斜しています。FDAの集団PK指針は曝露反応モデリングを求めており、スポンサーは外部モデリングおよびハイスループットアッセイにより多くの予算を振り向けています。大手企業は2025年の報告書でアウトソーシングPK支出の二桁成長を報告しており、内部人員よりも変動費を優先しています。より大きな予算はオルガン・オン・チップの採用も支援し、一部の動物実験の代替に貢献しています。このサイクルは強化されており、プレミアムPKサービスが後期段階の減耗を減らし、追加のパイプライン資産への資本を解放しています。

世界的な臨床試験件数の増加

ClinicalTrials.govは2025年末までに480,000件以上の進行中の試験を登録しており、2023年比で12%増加しています。各試験には複数のPKサンプリングポイントが含まれており、ラボ需要を膨らませています。適応試験に関するEMAの指針はリアルタイムPKモニタリングを奨励しており、プロトコルごとのサンプル数を増加させています[1]欧州医薬品庁、「適応的経路に関するリフレクションペーパー」、ema.europa.eu。アジアは2025年の新規試験開始の28%を占め、生体分析能力を上海、ハイデラバード、ソウルへと向けています。分散型デザインは輸送の複雑さを増し、検証済みのコールドチェーンおよび乾燥血液ワークフローを持つベンダーを優遇します。より迅速なリクルートメントとより豊富なデータが相まって、アウトソーシングPK契約の量と価値を高めています。

モデル情報に基づく医薬品開発義務化へのシフト

FDAは2025年9月までにMIDD対話型会議プログラムへのスポンサー申請を217件記録しており、定量的薬理学が今や主流となっていることを確認しています。ドラフト指針は小児用量設定および薬物相互作用予測のための生理学的ベースモデルの使用を強調しており、EMAは地域間の乖離を縮小するコンパニオンコンセプトペーパーを発行しています。NONMEMおよびMonolixモデルを実行できるCROはプレミアム料金を請求する一方、純粋な生体分析ラボはソフトウェアベンダーとの提携なしには圧力に直面しています。MIDDを早期に採用したスポンサーは、フェーズIIのサンプルサイズを15~20%削減し、タイムラインを加速したと報告しています。これらの規制上のインセンティブは、薬物動態サービスの対象市場を拡大し続けています。

早期PKスクリーニングのための微小生理システムの採用

FDA近代化法2.0は2024年に特定のINDに対する動物実験の義務を廃止し、肝臓・腎臓・腸管オン・チップデバイスの普及を促進しました。初期データはヒトクリアランス予測において80~85%の精度を示しており、アロメトリックスケーリングに匹敵しながらより迅速に提供されます。CertaraとEmulateのようなパートナーシップにより、チップデータをPBPKシミュレーターに直接フィードし、ファーストインヒューマン登録前に投与量の疑問に答えることができます。希少疾患資産を追求するスポンサーは、患者サンプルが希少であるため、このアプローチが特に価値があると感じています。EMAの指針はFDAに遅れをとっていますが、コストと倫理的メリットがモメンタムを維持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なPK試験とインフラの高コスト | -1.2% | 新興市場で最も深刻なグローバル | 短期(2年以内) |

| 熟練したPKモデリング人材の不足 | -0.9% | 北米・欧州で最も深刻なグローバル | 長期(4年以上) |

| 相互運用性を制限する断片化した生体分析データ標準 | -0.6% | 複数地域試験への影響が高まるグローバル | 中期(2~4年) |

| 複数地域試験におけるデータプライバシーコンプライアンス負担の増大 | -0.5% | 欧州、APACおよびGDPR類似法が適用されるすべての試験 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高度なPK試験とインフラの高コスト

LC-MS/MSプラットフォームを備えたGLP生体分析ラボの構築には500万米ドル以上かかる場合があり、新規参入者を阻んでいます。単一アッセイの検証には多くの場合10万米ドルかかり、ベンチャー支援のバイオテック企業にとってはハードルとなっています。価格圧力により、一部のスポンサーは40~50%安価なアジアのラボへと向かいますが、データの完全性とIP保護に関する懸念から、高価値プログラムは西側施設に留まっています。完全な検証に関する規制要件は、スポンサーがプログラムの途中で従来のワークフローを放棄できないことを意味します。その結果、確立されたプロバイダーが価格決定力を維持する二極化した市場が生まれています。

熟練したPKモデリング人材の不足

業界調査によると、規制グレードの集団分析をリードできるシニア薬物動態学者は世界で3,000人未満であり、大学は年間約200人の新規博士号取得者を輩出しています[2]Certara、「2025年定量的薬理学人材調査」、certara.com。Certaraの2025年レポートは、経験豊富なモデラーの給与が22%上昇したことを示しており、需給の不均衡を浮き彫りにしています。APACのCROは北米または欧州から専門家を頻繁に移転させるか、長期の見習い期間に資金を提供しており、立ち上げ時間を延長しています。クラウドプラットフォームは日常的なタスクを自動化しますが、規制当局は依然として人間の監督を要求しており、スケーラビリティを制限しています。したがって、人材不足はプロジェクトコストを引き上げ、試験開始を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:アッセイの複雑さにより生体分析サービスが急増

生体分析試験は2025年の薬物動態サービス市場で最大のシェアを占め、スポンサーが新規バイオロジクスのサブピコグラム定量を求めるにつれて2031年までにCAGR 9.54%が見込まれています。前臨床PK業務は収益の28.43%を維持しましたが、自動化されたADMEスクリーニングが日常的なアッセイをコモディティ化するにつれて成長は鈍化しています。コンサルティングおよびモデリングは規模が小さいながらも、規制当局が複雑な申請ごとに集団PKレポートを期待するため、プレミアム料金を請求しています。ラボは高分解能質量分析、免疫親和性濃縮、およびクラウドプラットフォームに直接接続する自動化データパイプラインに投資しており、ほぼリアルタイムのターンアラウンドを可能にしています。

臨床PKアッセイはフェーズI~IIIの試験において依然として不可欠ですが、自動化プラットフォームがハイスループットの低分子業務を処理する際にマージンが縮小しています。規制支援サービスは、プレIND相互作用を指導する専門コンサルタントに支えられたニッチな分野に留まっています。生体分析サービスの薬物動態サービス市場は、需要が高分子分析に収束するにつれて2031年までに2億8,000万米ドル成長すると予測されています。サブピコグラムの定量限界を達成したラボが抗体薬物複合体のファーストインヒューマンプログラムを獲得しており、アッセイ感度と契約価値の関連性を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

薬剤タイプ別:バイオロジクスの複雑さがプレミアム価格を牽引

低分子は経口ジェネリックおよび再製剤化の量により2025年の収益の57.54%を提供しました。抗体薬物複合体や細胞療法を含むバイオロジクスは、複雑なADME挙動が標的介在型および非線形モデルを必要とするため、CAGR 9.32%で進展しています。免疫原性指針はスポンサーに抗薬物抗体とPK曝露を相関させることを義務付けており、二重免疫アッセイおよびLC-MS/MSワークフローが必要となっています。抗体薬物複合体は、完全な複合体、総抗体、および遊離ペイロードを追跡するためにトリプルアッセイパネルを必要とし、サンプル量が3倍になります。

細胞・遺伝子療法プログラムはqPCRおよびフローサイトメトリーの統合を必要とし、検証済みプロトコルを持つCROはわずかしかありません。その結果、バイオロジクスプロジェクトは方法開発予算が3~5倍高く、試験件数が少ないにもかかわらず薬物動態サービス市場規模全体を押し上げています。低分子業務は安定していますが、生物学的同等性試験がコスト効率の高いアジアのラボへと移行するにつれて価格圧力が続いています。

試験フェーズ別:承認後業務が勢いを増す

フェーズI~IIIの試験は2025年の収益の29.64%を提供しましたが、承認後およびライフサイクル業務は実世界曝露データに関する規制の要請によりCAGR 9.67%で最も速く上昇しています。承認後マーケティングPKは、適応症拡大、小児用製剤、およびリスク管理コミットメントを支援します。探索フェーズのPKはますます自動化されており、化合物あたりのコストを削減しながらスループットを向上させています。

前臨床動物実験は、微小生理システムが特定のエンドポイントに適格となるにつれて徐々に置き換えられていますが、完全な代替はまだ数年先です。スポンサーは市場シェアを守るために複数年のPKプログラムに資金を提供しており、CROに予測可能な収益ストリームを提供しています。承認後試験の薬物動態サービス市場シェアは、実世界エビデンス要件が厳格化するにつれて2031年までに二桁に達する可能性があります。

エンドユーザー別:CROが二重の買い手・提供者として台頭

バイオテクノロジー・製薬企業は2025年のサービスの55.43%を依然として購入しましたが、CROはPK能力を消費・再販の両方で行うことで年間10.54%の最高成長を記録しました。学術・政府機関は顧みられない疾患プログラムのために公的助成金を活用し、ニッチながら戦略的な需要を生み出しています。

CROの統合が加速しており、サイト管理と薬物動態の専門知識を組み合わせた統合サービスが生まれています。専門ラボは超高感度バイオロジクスアッセイや遺伝子療法などの特定の治療領域に特化することで生き残っています。したがって、薬物動態サービス産業はバーベル構造を示しており、一方の端に少数のグローバルフルサービスCROが、もう一方の端に多数の技術専門家が存在しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療領域別:AMRの緊急性により感染症が加速

腫瘍学は免疫腫瘍学薬剤の腫瘍浸透試験に牽引され、2025年の収益の32.76%を維持しました。感染症業務は抗菌薬耐性イニシアチブにより10.67%のCAGRで成長しており、ホローファイバー感染モデルが投与量最適化試験の標準となっています。CNSプログラムは検証済みの脳脊髄液アッセイを必要とし、競合できるラボはわずかしかなく、プレミアム価格を支えています。

心血管プログラムは必須の薬物相互作用試験を通じて安定した基準需要を生み出しています。優先病原体への資金提供が継続すれば、感染症の薬物動態サービス市場は2031年までに倍増する可能性があります。腫瘍学が最大の収益プールであり続けますが、CNSおよび感染症における技術的障壁がより高いマージンをもたらしています。

地域分析

北米はモデル情報に基づく医薬品開発におけるFDAのリーダーシップ、密集した製薬本社、および一流のCROインフラの強みにより、2025年の収益の42.65%を獲得しました。スポンサーは審査官と早期に連携し、より短いフィードバックサイクルを確保するために、この地域で重要なPK業務を実施することが多いです。欧州はEMAの協調的な枠組みと、CROモデリングチームに人材を供給する豊富な学術人材プールに支えられて2位にランクされています。スイスと北欧諸国は、ライフサイエンスへの的を絞ったインセンティブにより、その規模を上回るパフォーマンスを発揮しています。

アジア太平洋地域は、スポンサーが北米より40~60%低い患者あたりコストで試験を中国、インド、日本、韓国へと移行させるにつれて、2031年までにCAGR 8.54%が見込まれています。中国の規制当局は現在外国の臨床データを受け入れており、重複するPK業務を削減する一方、インドのCROはLC-MS/MSフリートに積極的に投資しています。日本は厳格な生体分析基準を維持しており、より高い人件費にもかかわらずCROに信頼性を付与しています。知的財産保護とデータプライバシーの断片化は依然として障壁ですが、コスト優位性は持続的です。

ラテンアメリカ、中東、アフリカは規模が小さいながらも的を絞った可能性を示しています。湾岸諸国は経済を多様化するためにライフサイエンスクラスターに資金を提供し、CROの地域ハブを誘致しています。ブラジルの合理化された生物学的同等性規則はジェネリック医薬品PK サービスの需要を刺激しており、アルゼンチンのプロバイダーはバイリンガルスタッフを活用して国境を越えた契約を獲得しています。これらの地域は総じて、治療未経験の患者集団と外国のPKデータに開放的な規制当局を提供しており、グローバルな開発コストを低下させています。

競合状況

薬物動態サービス市場は中程度に断片化したままです。上位5社—Certara、Charles River、Labcorp、Eurofins、IQVIA—が2025年の収益の約38%を占めました。統合CROは幅広さと単一ベンダーの説明責任で競合し、専門ラボはアッセイ感度と治療領域の専門知識で差別化しています。ソフトウェア中心のプレーヤーは人材のボトルネックを解消するクラウドモデリングプラットフォームを収益化しています。

2025年に統合が加速しました。EurofinはBioTox Sciencesを買収して北米の前臨床リーチを拡大し、Labcorpはハイデラバードにラボを開設して西側の品質基準とアジアのコスト構造を融合させました。Certaraは共変量選択を自動化するAIスタートアップを買収し、機械学習強化モデリングへのピボットを示しました。ホワイトスペースの機会は、ハイブリッドオルガン・チップとPBPKワークフロー、分散型試験におけるリアルタイムPKモニタリング、およびAI強化モデル構築に集中しています。

規制コンプライアンスは参入障壁として機能しており、指摘事項なしでFDA査察に合格したラボはプレミアム価格を確保しています。スポンサーはコンプライアンスリスクを軽減するために下請け業者の監査を増やしており、参入障壁を生み出しています。統合にもかかわらず、検証済み方法が希少で価格決定力が高い遺伝子療法、RNA、および放射性医薬品アッセイのニッチ専門家には依然として余地があります。

薬物動態サービス産業のリーダー

Certara L.P.

Charles River Laboratories International Inc.

Eurofins Scientific SE

IQVIA

Labcorp Drug Development

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:モデル情報に基づく医薬品開発のグローバルリーダーの一つであるCertara, Inc.は、薬物動態(PK)および毒性動態(TK)レポートの生成を自動化するPhoenix Cloudスイート内のAI搭載モジュール「AI PKレポート」のリリースを発表しました。この新機能は、表、図、およびリストを完全にフォーマットされたドラフトレポートに変換し、数日または数週間かかっていたプロセスを数分に短縮します。

- 2026年1月:グローバルな受託研究・開発・製造機関(CRDMO)であるSyngene Internationalは、Bristol Myers Squibbとの長年にわたる戦略的協力関係を2035年まで延長しました。拡大された合意は、探索(化学、生物学、薬物代謝、および薬物動態)、トランスレーショナルサイエンス、医薬品開発・製造、臨床試験、データ、および情報技術サービスにわたる医薬品開発ライフサイクル全体にわたる統合サービスの範囲を拡大し、研究から商業化へのシームレスな進行を可能にします。

- 2025年8月:バイオテクノロジー企業Creative Bioarrayは、研究者がより迅速に好ましいADMEプロファイルを持つリード候補を特定できるよう支援するハイスループットADMEスクリーニングサービスを開始しました。同社のスクリーニングサービスは、自動化されたインテリジェントな実験プラットフォームと高度なバイオインフォマティクス分析ツールを組み合わせています。

世界の薬物動態サービス市場レポートの範囲

レポートの範囲によると、薬物動態サービスは、最適な医薬品開発と投与を確保するために、薬物が体内でどのように吸収、分布、代謝、排泄されるかを分析することを含みます。これらのサービスには、規制承認を支援するための生体分析試験、試験設計、およびデータモデリングが含まれます。これらは前臨床および臨床段階の両方における薬物の挙動と安全性を理解するために不可欠です。

薬物動態サービス市場は、サービスタイプ(前臨床PKサービス、臨床PKサービス、生体分析サービス、コンサルティング・モデリングサービス、および規制支援サービス)、薬剤タイプ(低分子および高分子)、試験フェーズ(探索、前臨床、臨床フェーズI~III、および承認後・ライフサイクル管理)、エンドユーザー(バイオテクノロジー・製薬企業、CRO、学術・政府機関、およびその他のエンドユーザー)、治療領域(腫瘍学、CNS、心血管、感染症、およびその他)、地域(北米、欧州、アジア太平洋、中東・アフリカ、および南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 前臨床PKサービス |

| 臨床PKサービス |

| 生体分析サービス |

| コンサルティング・モデリングサービス |

| 規制支援サービス |

| 低分子 |

| 高分子(バイオ医薬品) |

| 探索 |

| 前臨床 |

| 臨床(フェーズI~III) |

| 承認後・ライフサイクル管理 |

| バイオテクノロジー・製薬企業 |

| 受託研究機関(CRO) |

| 学術・政府研究機関 |

| その他のエンドユーザー |

| 腫瘍学 |

| CNS疾患 |

| 心血管疾患 |

| 感染症 |

| その他の治療領域 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 前臨床PKサービス | |

| 臨床PKサービス | ||

| 生体分析サービス | ||

| コンサルティング・モデリングサービス | ||

| 規制支援サービス | ||

| 薬剤タイプ別 | 低分子 | |

| 高分子(バイオ医薬品) | ||

| 試験フェーズ別 | 探索 | |

| 前臨床 | ||

| 臨床(フェーズI~III) | ||

| 承認後・ライフサイクル管理 | ||

| エンドユーザー別 | バイオテクノロジー・製薬企業 | |

| 受託研究機関(CRO) | ||

| 学術・政府研究機関 | ||

| その他のエンドユーザー | ||

| 治療領域別 | 腫瘍学 | |

| CNS疾患 | ||

| 心血管疾患 | ||

| 感染症 | ||

| その他の治療領域 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の薬物動態サービス市場の予測収益はいくらですか?

市場はCAGR 7.51%の軌道で2031年までに18億9,000万米ドルに達すると予測されています。

2031年までに最も速く拡大する地域はどこですか?

アジア太平洋地域は臨床試験の移行とGLP能力の拡大に牽引され、CAGR 8.54%でリードすると予測されています。

生体分析サービスが他のサービスタイプよりも速く成長しているのはなぜですか?

スポンサーはバイオロジクスおよび遺伝子療法のための超高感度アッセイを必要としており、生体分析収益をCAGR 9.54%で押し上げています。

モデル情報に基づく医薬品開発はサービス需要にどのような影響を与えますか?

定量的薬理学に関する規制義務がPKコンサルタントとの早期関与を増加させ、モデリングおよびシミュレーションパッケージの需要を高めています。

新規参入者を最も抑制する要因は何ですか?

GLPラボに対する500万米ドルの資本要件と高い機器コストが多くの潜在的参入者を阻んでいます。

最も高い成長可能性を持つ治療領域はどれですか?

感染症はPK/PD最適化投与に依存するグローバルな抗菌薬耐性イニシアチブにより、CAGR 10.67%を示しています。

最終更新日: