医薬品連続製造市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 0.73 十億米ドル |

| 市場規模 (2030) | 1.37 十億米ドル |

| 成長率 (2025 - 2030) | 13.32% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品連続製造市場分析

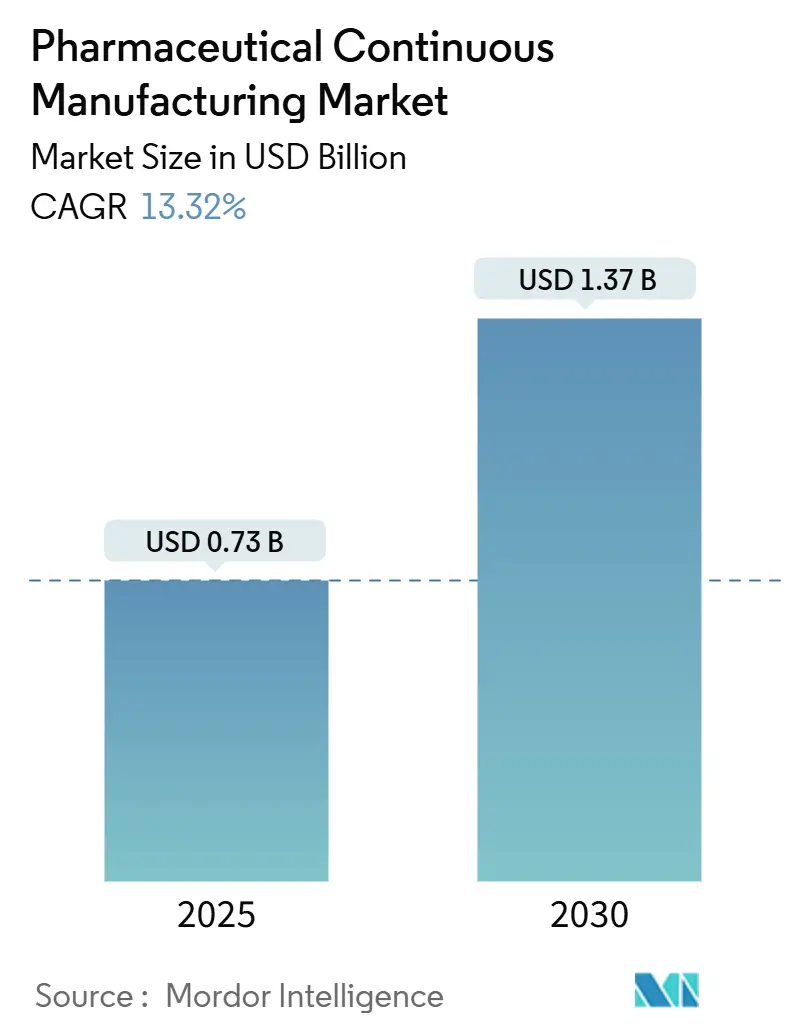

医薬品連続製造市場規模は2025年に7億3,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 13.32%で2030年までに13億7,000万米ドルに達すると予測されています。

医薬品連続製造市場は2025年に7億3,000万米ドルと評価されており、2030年までに13億7,000万米ドルに達する軌道にあり、他のほとんどの受託サービスセグメントを上回る13.32%のCAGRを反映しています。需要は、バイオロジクスのアウトソーシング増加、コスト抑制圧力の高まり、および経験豊富なCDMOを優遇する規制環境によって促進されています。デジタルツイン、連続処理、リアルタイムリリースなどのインダストリー4.0への大規模投資は、効率を向上させ、サイクルタイムを短縮し、失敗率を低下させ、サプライヤーがプレミアムな複数年契約を確保できるようにしています。高薬理活性API(HPAPI)および高度なバイオロジクスにおける生産能力の制約は参入障壁を生み出す一方、「チャイナ+1」のリショアリング戦略により、スポンサーは北米、欧州、およびアジア太平洋全域のコスト競争力のあるハブへと拠点を多様化しています。

主要レポートのポイント

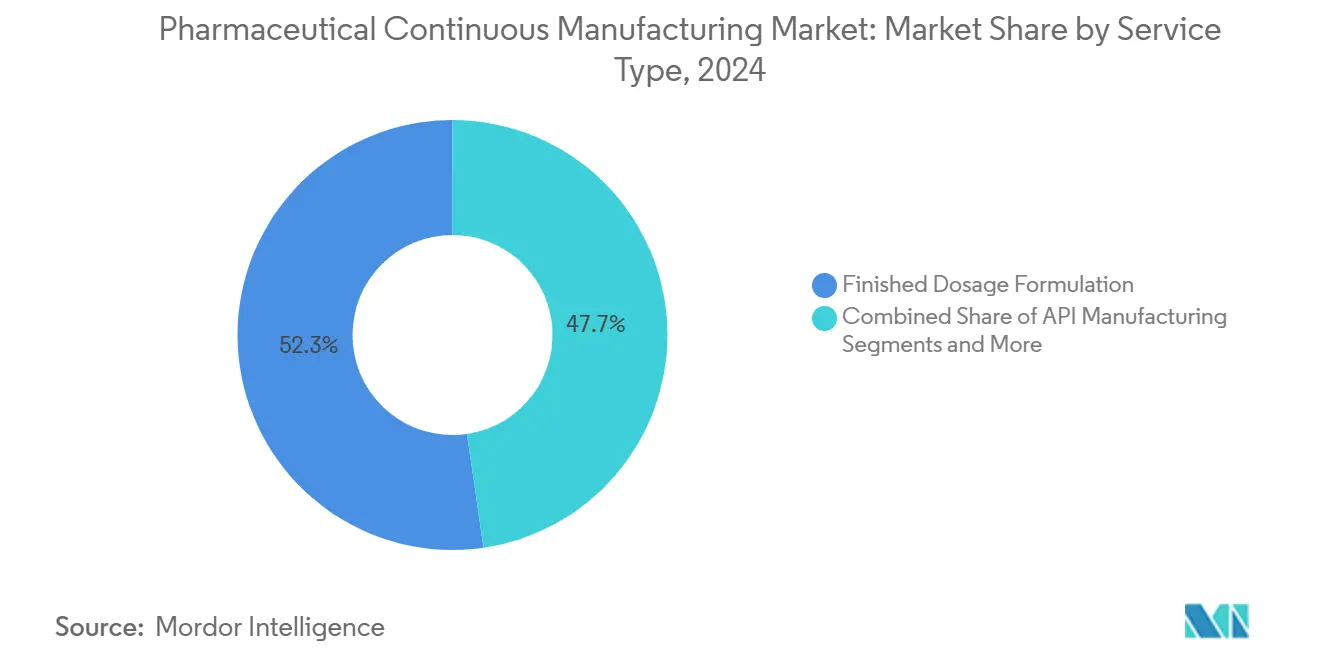

- サービスタイプ別では、最終剤形製剤が2024年に52.35%の収益シェアをリードし、API製造は2030年までに14.85%のCAGRで成長すると予測されています。

- 分子タイプ別では、低分子が2024年に医薬品連続製造市場シェアの66.73%を占め、バイオロジクスは2030年までに13.92%のCAGRで拡大すると予測されています。

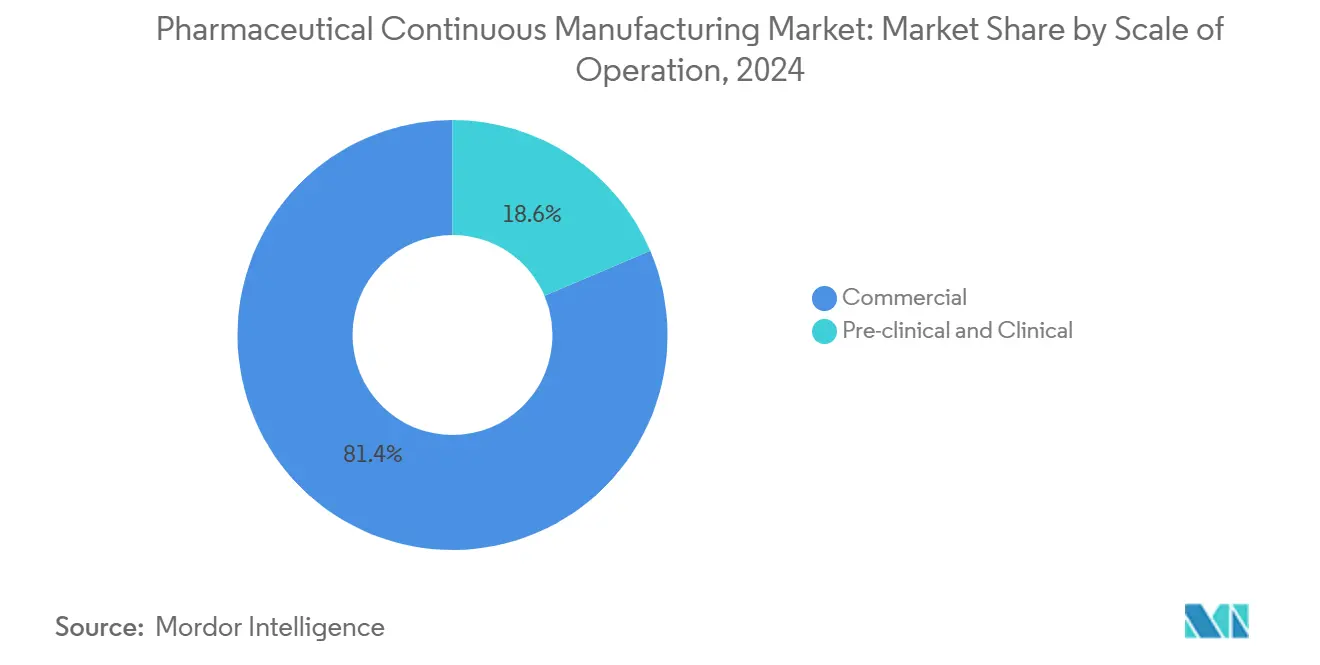

- 操業規模別では、商業製造が2024年に医薬品連続製造市場規模の81.45%のシェアを占め、前臨床・臨床サービスは2030年までに14.18%のCAGRで進展しています。

- クライアントタイプ別では、大手製薬企業が2024年に47.49%のシェアを占め、バイオテク企業は2030年までに15.04%のCAGRで最も速い成長を示すと予測されています。

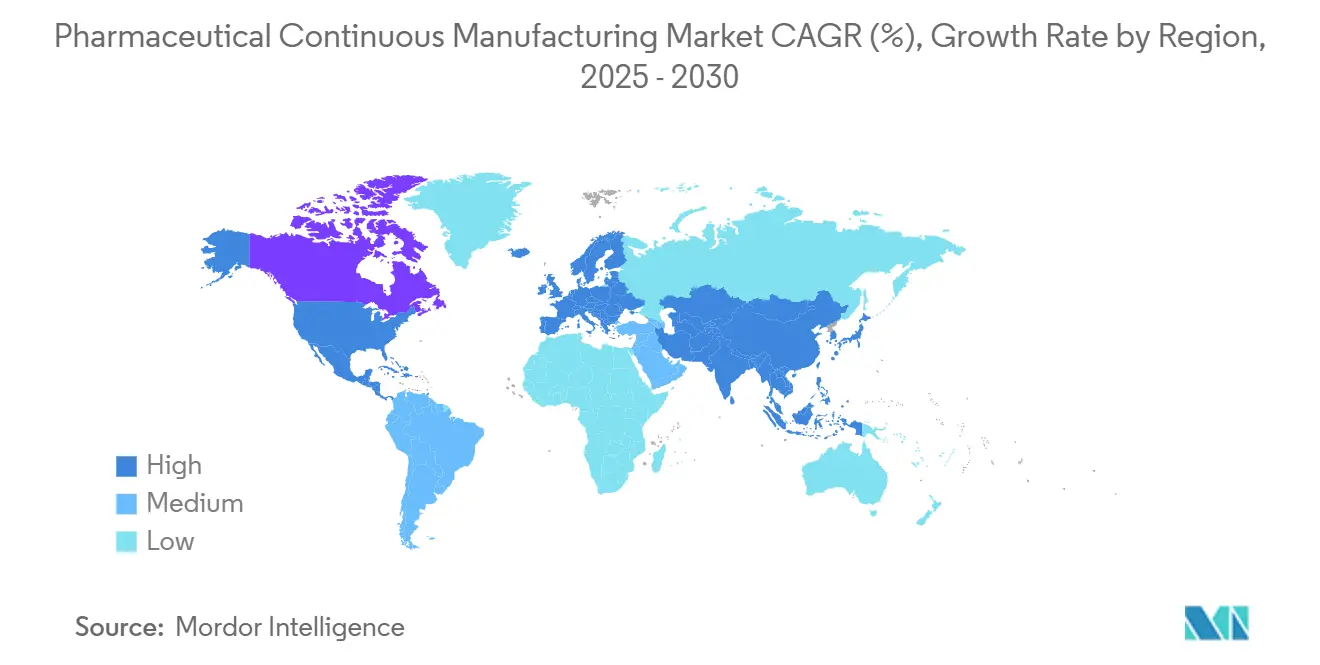

- 地域別では、北米が2024年に43.15%のシェアを獲得し、アジア太平洋地域は2030年までに15.27%のCAGRで拡大すると予測されています。

グローバル医薬品連続製造市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バイオロジクスアウトソーシングの需要増加 | +2.8% | 北米・欧州に集中するグローバル | 中期(2~4年) |

| 製薬イノベーターへのコスト抑制圧力 | +2.5% | 特に北米で顕著なグローバル | 短期(2年以内) |

| 高薬理活性APIの生産能力制約 | +2.1% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 経験豊富なCDMOを優遇する規制の複雑性 | +1.9% | 規制市場で最も高い影響を持つグローバル | 長期(4年以上) |

| 多地域「チャイナ+1」リショアリング戦略 | +1.2% | アジア太平洋中核、北米・欧州への波及 | 中期(2~4年) |

| インダストリー4.0技術—デジタルツイン、リアルタイムリリース、および連続製造 | +0.8% | 北米・欧州がリード、アジア太平洋が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスアウトソーシングの需要増加

スポンサーが実績ある大規模細胞培養、ウイルスベクター、および充填・仕上げの専門知識を持つCDMOを活用することで資本集約型施設を回避するため、バイオロジクス製造が急増しています。年間約30%の速度で拡大している遺伝子治療の生産能力は、少数のサービスプロバイダーに集中しています。FUJIFILM Diosynth Biotechnologiesとリジェネロンとの10年間・30億米ドルの供給協定は、数量保証と共有リスクに基づく戦略的パートナーシップへのシフトを強調しています。自家移植から同種移植プラットフォームへの移行は、実際の商業規模の運営を可能にすることでアクセスを拡大します。同時に、Lonzaが70以上のウイルスベクタープロジェクトを支援していることは、先進治療における不可欠なインフラとしてのCDMOの役割を強調しています。[1]Lonza Group AG、「Lonzaは70以上のウイルスベクタープロジェクトを支援」、lonza.com

製薬イノベーターへのコスト抑制圧力

価格審査の強化とジェネリック侵食により、イノベーターはコア以外の生産を外部化するよう促されています。CDMOは設備投資(capex)と適格性確認リスクを吸収し、従量課金制で特殊な封じ込めまたは無菌スイートを提供しています。初期段階のバイオテク企業にとって、外部製造は臨床への唯一の実行可能な経路であり、これはAPI、製剤、および最終剤形の生産能力をバンドルしたViking TherapeuticsとCordenPharmaとの1億5,000万米ドルの肥満治療薬取引によって示されています。新興のマイルストーンベースの契約は、支払いを規制上の成功に結びつけることでインセンティブをさらに整合させます。

高薬理活性APIの生産能力制約

腫瘍学パイプラインは、厳格なOELバンドを必要とする抗体薬物複合体およびその他のHPAPIの前例のない量を促進しています。陰圧・多グレードスイートの建設には数千万ドルのコストがかかり、検証済みの封じ込めラインを持つ既存企業に顕著な価格決定力を与えています。CatalentとPCI Pharma Servicesは積極的に投資しており、CordenPharmaの9億ユーロのペプチド拡張は資本集約度がどのようにマージンを保護するかを示しています。

経験豊富なCDMOを優遇する規制の複雑性

厳格な品質管理成熟度(QMM)評価とDSCSAシリアライゼーション義務は、完璧な査察履歴を持つベンダーを引き上げます。Charles River LaboratoriesによるVigene Biosciencesの2億9,250万米ドルの買収は、強力な規制実績を誇る資産のプレミアム評価を示しています。リアルタイム分析とデジタルバッチ記録は、差別化要因から参入要件へと急速に移行しています。

制約の影響分析*

| 制約 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| サプライチェーン および品質障害リスク | -1.5% | 規制市場で 深刻な影響を持つグローバル | 短期 (2年以内) |

| 規制当局の監査と 警告書の強化 | -0.9% | 主に北米 および欧州 | 中期 (2~4年) |

| 戦略的mRNAプラットフォームに 向けた大手製薬企業の内製化 | -0.7% | 北米・欧州、 アジア太平洋への影響は限定的 | 中期 (2~4年) |

| 高度モダリティCDMOにおける 熟練人材不足 | -0.6% | 北米・欧州で 最も深刻なグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンおよび品質障害リスク

新型コロナウイルス感染症の混乱により単一サイト生産者への依存が露呈し、複数のCDMOにわたって量を分散させる可能性のある二重調達義務が促進されました。スポンサーは現在、ブランド価値を損なうリコールを未然に防ぐため、冗長性計画とリアルタイム品質モニタリングについてサプライヤーを審査しています。PCI Pharma Servicesの二重サイト充填・仕上げラインへの転換は、コスト効率とレジリエンスのトレードオフを例示しています[2]PCI Pharma Services、「PCIはサプライチェーンのレジリエンス強化のため二重サイト充填・仕上げ戦略を拡大」、pci.com。障害は規制上のペナルティ、評判の失墜、および患者安全への影響をもたらし、コスト削減効果をすぐに上回ります。

規制当局の監査と警告書の強化

FDAの品質管理成熟度プログラムは査察頻度を高め、データインテグリティ、サイバーセキュリティ、および積極的な逸脱管理への期待を高めます。小規模CDMOはシステムアップグレードと人材育成のリソース負担に苦労しています。EU、米国、および新興市場の基準の調和は、複雑さを増し、バリデーションのタイムラインを延長する地域横断的なコンプライアンスフレームワークを必要とします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:製剤が市場価値を牽引

最終剤形製剤は2024年収益の52.35%を生み出し、世界中の申請基準に準拠した患者対応形態にAPIを変換するためのプレミアムを強調しています。経口固形剤は依然として量を支配していますが、無菌注射剤、吸入剤、および眼科用製剤は無菌管理によりより高いマージンを確保しています。医薬品連続製造市場は、連続造粒とインラインPATによって可能になった迅速な小ロット切り替えをスポンサーが推進することで恩恵を受けています。API製造は現在のシェアでは小さいものの、サブマイクログラムの封じ込めが可能なHPAPI、ペプチド、およびオリゴヌクレオチドラインへの未充足需要を反映して14.85%のCAGRを記録すると予測されています。包装とシリアライゼーションは、エンドツーエンドのトレーサビリティ投資を義務付けるDSCSAおよびEU FMD義務によって強化されており、これらのサービスをバンドルするCDMOはより大きなウォレットシェアを獲得し、スポンサーのサプライチェーンの複雑さを軽減します。

製剤の成長は、プレフィルドシリンジ中の高濃度バイオロジクス、ナノ対応経口懸濁液、およびライフサイクルを延長する505(b)(2)再製剤化など、患者中心の剤形に対するバイオファーマの注力によって推進されています。Serán BioScienceなどのCDMOは、難溶性薬物のバイオアベイラビリティを改善するためにスプレードライおよびホットメルト押出ラインを稼働させています。統合された分析および規制コンサルティングが現在ほとんどの製造SOWに伴い、クライアントがINDからNDAまでのタイムラインを短縮するのを支援しています。医薬品連続製造市場は、連続錠剤プレスとモジュラーアイソレーターを活用してフットプリントを削減し、オペレーターの暴露を最小化し、切り替えを加速させ、サービスプロバイダーをコスト効率の高い上市の重要な推進者として位置付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

分子タイプ別:バイオロジクスがプレミアムポジショニングを確立

低分子は66.73%のシェアを維持し、腫瘍学、中枢神経系、および抗感染症パイプラインを背景に着実に前進しています。成熟したプロセス技術、堅牢なサプライチェーン、および連続フロー反応器の採用拡大が競争力を維持しています。それにもかかわらず、バイオロジクスは最も速く成長する価値プールを代表しており、モノクローナル抗体、組換え体、およびワクチンはバイオリアクター、シングルユースシステム、および高スループット精製に依存しており、これを社内で維持したいスポンサーはほとんどいません。バイオロジクスの医薬品連続製造市場規模は、商業的な細胞・遺伝子ベースの承認が増加するにつれて、約14%のCAGRで拡大し、2030年までに6億4,000万米ドルに達すると予測されています。

資本流入は、9つの新スイートを含むCharles River Laboratoriesのメンフィス細胞治療キャンパスの拡張、およびアストラゼネカのロックビルにおける3億米ドルの細胞治療サイトに明らかです。統合的な分析、ウイルスベクター、およびGMPプラスミドサービスを持つCDMOはプレミアム価格設定と複数製品のロックインを享受しています。連続ダウンストリームバイオプロセシング、灌流培養、およびインラインウイルス不活化は、バッチフットプリントを削減しながら収率を向上させ、医薬品連続製造市場内でバイオロジクスを主要な価値ドライバーとして強化しています。

操業規模別:商業製造が収益を支配

商業製造は2024年売上高の81.45%を提供し、成熟した治療薬の定着した大量契約を反映しています。長期的な数量確約契約はCDMOに予測可能な収益ストリームを提供し、Lotte Biologicsの10億米ドル・12万リットルのSongdo Biocampusなどの生産能力拡張を可能にします。対照的に、前臨床・臨床サービスは、ファーストインヒューマン試験、加速承認経路、および希少疾患指定によるパイプラインの拡大に伴い14.18%のCAGRで成長しています。連続設備は材料使用を最小化し、技術移転サイクルを短縮し、迅速なスケールアップを可能にするため、初期段階のプロジェクトで望ましいです。

商業スイートは、造粒、打錠、コーティング、およびPAT駆動リリースを統合した完全連続ラインへと進化しています。スポンサーは、再バリデーションなしにGMP臨床バッチから商業量へのシームレスな移行を提供するCDMOを評価しています。医薬品連続製造市場は、スポンサーが資本を新規モダリティに再配分できるようにレガシー資産がCDMOに移行するポートフォリオ合理化から恩恵を受けています。

クライアントタイプ別:バイオテクパートナーシップがイノベーションを推進

大手製薬企業は2024年需要の47.49%を吸収し、ブロックバスターおよびライフサイクル延長プログラムの高容量ラインを確保するための購買力を活用しています。しかし、15.04%のCAGRで前進するバイオテク企業がサービスモデルを再形成しています。彼らはプロセス開発、CMC申請、および上市供給をカバーする統合されたマイルストーンベースのパッケージを求めています。医薬品連続製造市場は、低量・高価値のバイオロジクスまたは個別化治療のために迅速に再構成できるモジュラースイートを提供することで対応しています。

リスク共有が普及しています:CDMOは規制上のマイルストーンが達成されるまで収益の一部を繰り延べ、利益を整合させバイオテクの消費率を低下させます。ジェネリックメーカーは価格に敏感であり、リーンシックスシグマの取り組みを推進しますが、絶対的な成長への貢献は少ないです。対応性、規制ガイダンス、およびデジタル透明性で差別化するCDMOは、複数製品パイプラインへと発展する可能性のあるバイオテク企業の忠誠心を獲得することが多いです。

地域分析

北米は2024年に43.15%のシェアを保持し、イノベーターの密なネットワーク、経験豊富な規制当局、および資本豊富な投資家を通じてリーダーシップを維持しています。ファイザーのカラマズーネットワークとイーライリリーの4つの新工場などの継続的な拡張が、この地域の卓越性を強化しています。DSCSAに基づくシリアライゼーション要件は、定着したサプライヤーにエンドツーエンドのトラック・アンド・トレースシステムを展開させ、参入障壁をさらに高めています。FUJIFILM Diosynth Biotechnologiesとリジェネロンとの30億米ドルの長期協定は、北米の専門知識への信頼を示しています。医薬品連続製造市場は、信頼できる労働力と強力な知的財産保護により、ここで肥沃な土壌を見出しています。

アジア太平洋は最も速く成長する地域であり、コスト競争力のある労働力、成熟しつつある規制フレームワーク、および大規模な国内患者プールにより15.27%のCAGRで前進しています。WuXi AppTec、Samsung Biologics、および新興のインドCDMOはグローバル規模を達成し、ハイブリッドな価格・品質提案で西洋のスポンサーを引き付けています。地政学的リスクと米国バイオセキュア法に触発された「チャイナ+1」戦略は、インド、韓国、および東南アジアへの投資を促進し、地域全体の医薬品連続製造市場のフットプリントを拡大しています。Lotte BiologicsのSongdoキャンパスは、急増するバイオロジクス需要を取り込むことを目的とした数十億ドル規模のコミットメントを典型的に示しています。[3]Lotte Biologics、「LotteがSongdo Biocampusの起工式を実施」、lottebiologics.com

欧州は、調和されたEMAガイドライン、熟練した人材、およびドイツ、アイルランド、北欧諸国における強力なバイオロジクスクラスターに支えられた堅固なシェアを維持しています。CordenPharmaの9億ユーロのペプチドプロジェクトやRentschlerの英国細胞・遺伝子施設などの投資が大陸の能力を拡張しています。CDMOは高いGMP基準を維持しながら27加盟国にわたる断片化した需要に対応するためにモジュラー連続製造ラインを活用しています。中東・アフリカおよび南米は今日では小さな部分を占めていますが、地域コンテンツ規則の増加とパンデミックによる供給安全保障義務が地域ハブへの扉を開いています。総じて、地域の多様化は医薬品連続製造市場を拡大し、特定の地域への過度な依存を軽減します。

競合ランドスケープ

市場は適度に断片化したままですが、明確な統合シグナルを示しています。Novo HoldingsによるCatalentの165億米ドルの買収はプライベートキャピタルの影響力を高め、Charles River LaboratoriesによるVigeneの買収は高度モダリティ生産能力への意欲を強調しています。リーダーはエンドツーエンドのオファリング、デジタル成熟度、および規制の卓越性で差別化しています。連続フロー反応器、自律材料取り扱いロボット、およびAI駆動の逸脱予測の採用は、製造原価を削減しリードタイムを短縮し、ベンダーがプレミアム契約を確保できるようにしています。

戦略的アライアンスが増殖しています:長期供給フレームワーク、利益共有、および専用スイートへの共同投資がクライアントの粘着性を固めています。小規模スペシャリストはHPAPI、脂質ナノ粒子、またはスプレードライセグメントにニッチを切り開き、限られた規模にもかかわらず突出したEBITDAマージンを確保しています。

アジア太平洋の大手企業は西洋のワンストップモデルを複製することを目指し、競争圧力を強化しながらも対応可能なクライアントベースを拡大しています。医薬品連続製造市場は、グローバルなリーチとローカルな対応性のバランスをとるプレーヤーを報い、統合CDMOが稼働率と新規プロジェクト受注の両方でピアを上回るというProvident Healthcare Partnersの観察によって強調されています。

医薬品連続製造業界リーダー

Lonza Group

Catalent Inc.

Thermo Fisher Scientific(Patheon)

Samsung Biologics

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Aurobindo Pharma USAは、連続プラットフォームを通じてバイオロジクス生産を強化するためにMSDと提携しました。

- 2024年5月:L.B. Bohleは、5~25 kg/hで直接圧縮および湿式・乾式造粒の両方を可能にするモジュラーQbConラインを発表しました。

- 2024年5月:FDAは希少疾患治療薬の開発を加速するためのSTARTパイロットプログラムを開始し、連続製造ワークフローに恩恵をもたらしました。

グローバル医薬品連続製造市場レポートの範囲

レポートの範囲によると、連続製造とは中断なく製品を製造するプロセスを指します。これはバッチ製造の反対です。連続製造は、単一の中断のない生産ラインでエンドツーエンドに医薬品を製造する方法です。連続製造市場は、製品(統合連続製造および半連続製造)、用途(API製造および最終製品製造)、エンドユーザー(受託製造業者、製薬企業およびその他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| API製造 | |

| 最終剤形製剤 | 経口固形剤 |

| 注射剤 | |

| 外用剤・その他 | |

| 包装・シリアライゼーション | |

| その他サポートサービス |

| 低分子 | |

| 高分子(バイオロジクス) | モノクローナル抗体 |

| 細胞・遺伝子治療 | |

| ワクチン・その他 |

| 前臨床・臨床 |

| 商業 |

| 大手製薬企業 |

| 中小規模製薬企業 |

| バイオテク企業 |

| ジェネリックメーカー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他アジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| サービスタイプ別 | API製造 | |

| 最終剤形製剤 | 経口固形剤 | |

| 注射剤 | ||

| 外用剤・その他 | ||

| 包装・シリアライゼーション | ||

| その他サポートサービス | ||

| 分子タイプ別 | 低分子 | |

| 高分子(バイオロジクス) | モノクローナル抗体 | |

| 細胞・遺伝子治療 | ||

| ワクチン・その他 | ||

| 操業規模別 | 前臨床・臨床 | |

| 商業 | ||

| クライアントタイプ別 | 大手製薬企業 | |

| 中小規模製薬企業 | ||

| バイオテク企業 | ||

| ジェネリックメーカー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

グローバル連続製造市場の現在の規模は?

市場は2025年に7億3,000万米ドルと評価されており、13.32%のCAGRで成長して2030年までに13億7,000万米ドルに達すると予測されています。

グローバル連続製造市場の主要プレーヤーは誰ですか?

Siemens、GEA Group AG、Glatt GmbH、Thermo Fisher Scientific、Scott Equipmentがグローバル連続製造市場で事業を展開する主要企業です。

グローバル連続製造市場で最も速く成長している地域はどこですか?

アジア太平洋は、バイオロジクス生産能力の拡大と「チャイナ+1」多様化に牽引され、2030年までに15.27%のCAGRでリードしています。

最も高い成長ポテンシャルを示すサービスセグメントはどれですか?

API製造は、高薬理活性および複雑な合成品への未充足需要を反映して14.85%のCAGRで拡大すると予測されています。

最終更新日: