Tamanho e Participação do Mercado de Serviços de Farmacocinética

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

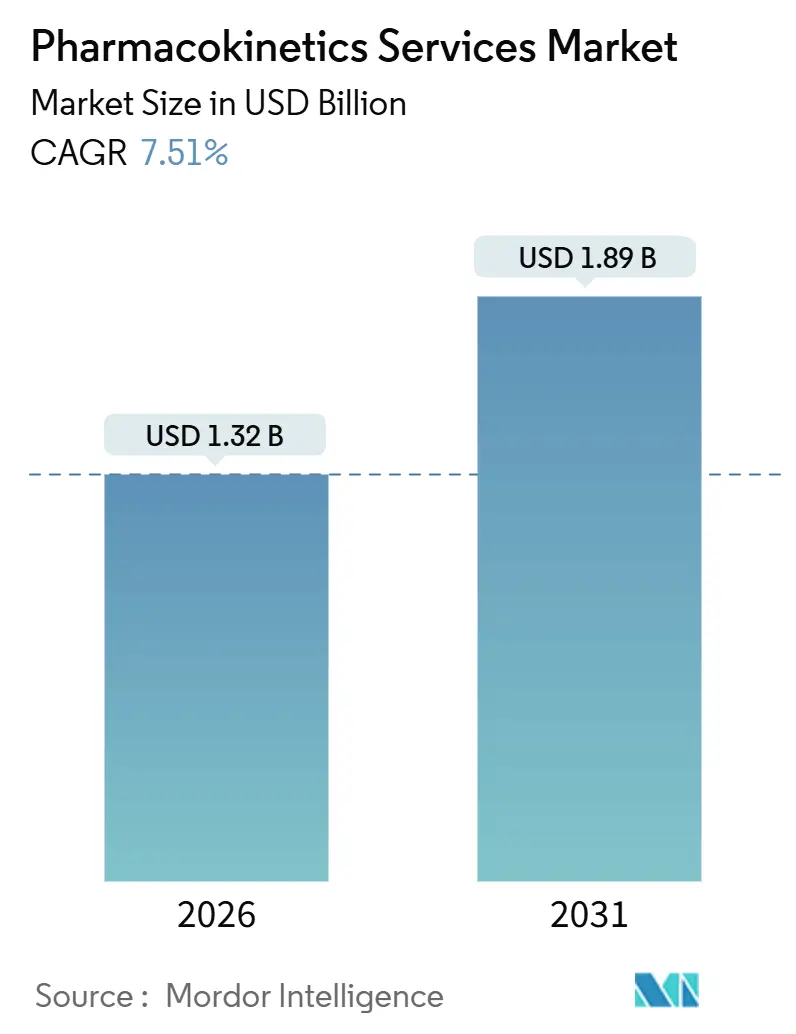

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Farmacocinética por Mordor Intelligence

O tamanho do Mercado de Serviços de Farmacocinética é estimado em USD 1,32 bilhão em 2026, e espera-se que atinja USD 1,89 bilhão até 2031, a uma CAGR de 7,51% durante o período de previsão (2026-2031).

O impulso decorre da migração dos patrocinadores para o desenvolvimento de medicamentos baseado em modelos, da rápida adoção de plataformas de colaboração em nuvem e do uso de sistemas de órgão em chip que encurtam os cronogramas pré-clínicos. As grandes empresas farmacêuticas continuam a terceirizar a bioanálise de rotina, reservando capital para a descoberta central, enquanto as pequenas biotecnológicas gravitam em torno de pacotes de serviço completo a preço fixo que comprimem os ciclos de contratação. A intensidade competitiva é elevada por fornecedores orientados por software que integram IA nos fluxos de trabalho de FC populacional e por OPCs globais que expandem laboratórios certificados em BPL na Ásia para capturar demanda sensível a custos. A convergência regulatória entre a FDA e a EMA em torno da farmacologia quantitativa acelera ainda mais a adoção de serviços de farmacocinética de ponta a ponta que podem resistir a inspeções multirregionais.

Principais Conclusões do Relatório

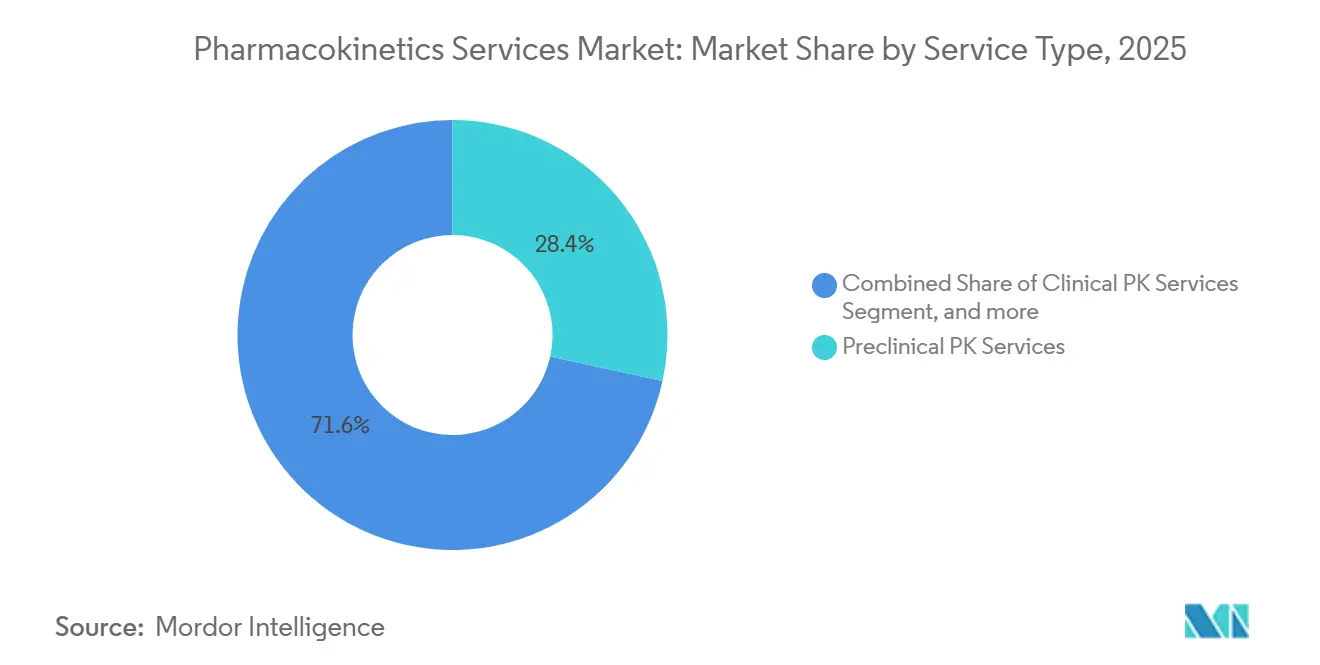

- Por tipo de serviço, os serviços de FC pré-clínica detinham 28,43% da participação do mercado de serviços de farmacocinética em 2025, enquanto os serviços bioanalíticos têm previsão de expansão a uma CAGR de 9,54% até 2031.

- Por tipo de fármaco, as moléculas pequenas representaram 57,54% da receita em 2025, enquanto as moléculas grandes devem crescer a uma CAGR de 9,32% até 2031.

- Por fase do estudo, o trabalho de pós-aprovação e gestão do ciclo de vida avança a uma CAGR de 9,67%, superando as atividades das Fases I a III, que contribuíram com 29,64% da receita em 2025.

- Por área terapêutica, a oncologia gerou 32,76% da receita em 2025, mas as doenças infecciosas estão preparadas para uma CAGR de 10,67% com base nos programas de resistência antimicrobiana.

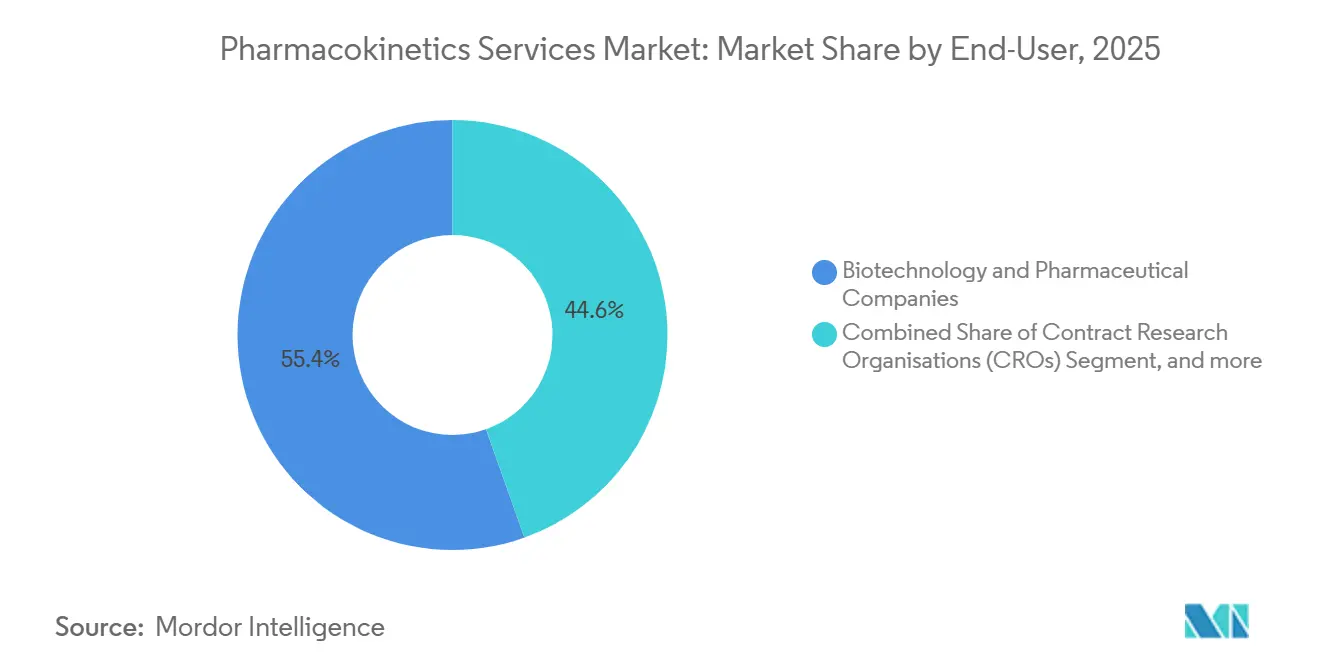

- Por usuário final, as organizações de pesquisa contratada registraram o crescimento mais rápido, a uma CAGR de 10,54%, embora as empresas de biotecnologia e farmacêuticas ainda tenham representado 55,43% dos gastos em 2025.

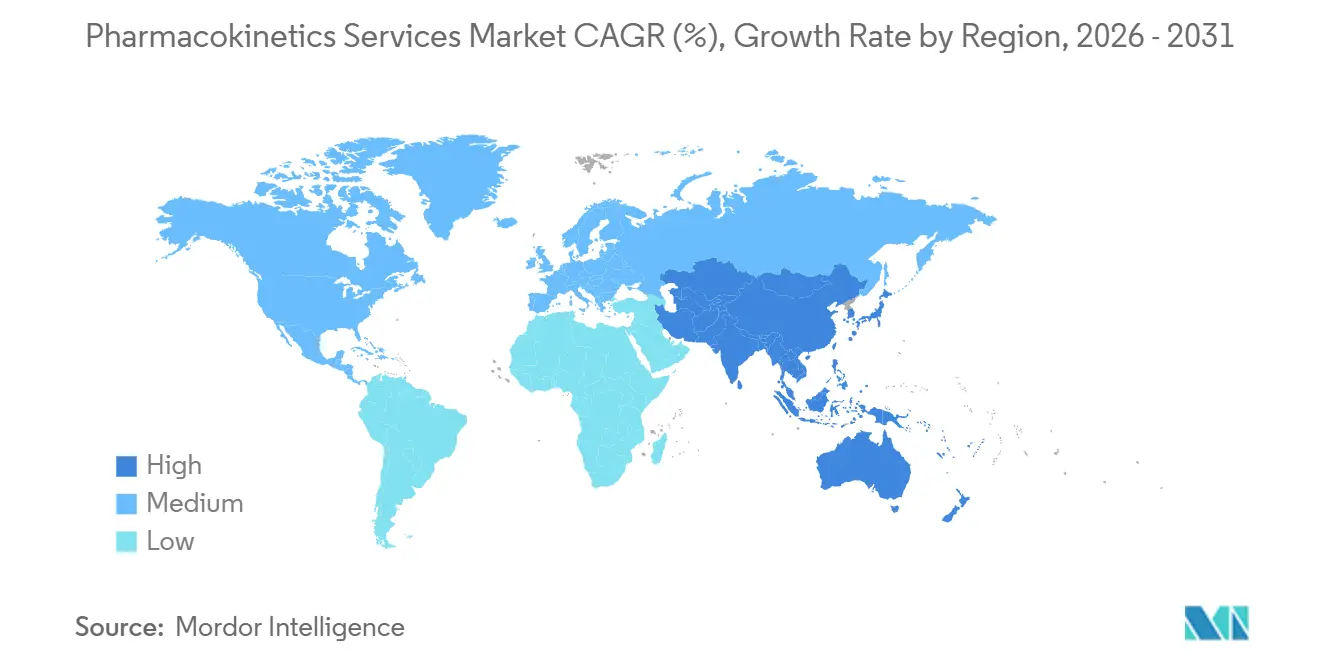

- Por geografia, a Ásia-Pacífico deve liderar a expansão com uma CAGR de 8,54% até 2031, apesar de a América do Norte representar 42,65% da receita em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Farmacocinética

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos em P&D Biofarmacêutico | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do Volume de Ensaios Clínicos em Todo o Mundo | +1.5% | Global, com aceleração na APAC | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Mandatos de Desenvolvimento de Medicamentos Baseado em Modelos | +2.1% | América do Norte e Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Adoção de Sistemas Microfisiológicos para Triagem Precoce de FC | +0.9% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente Preferência pela Terceirização entre Pequenas Biotecnológicas | +1.4% | Global, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Plataformas de Dados de FC Baseadas em Nuvem que Permitem Colaboração em Tempo Real | +0.8% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D Biofarmacêutico

Os gastos globais em P&D farmacêutico ultrapassaram USD 240 bilhões em 2025 e estão se inclinando para biológicos e medicamentos de precisão que necessitam de pacotes complexos de FC. A orientação de FC populacional da FDA exige modelagem de exposição-resposta, levando os patrocinadores a destinar mais orçamento para modelagem externa e ensaios de alto rendimento. As grandes empresas relataram crescimento de dois dígitos nos gastos terceirizados de FC em seus registros de 2025, favorecendo custos variáveis em detrimento de quadros internos. Orçamentos maiores também apoiam a adoção de órgão em chip, ajudando a substituir determinados estudos em animais. O ciclo é autorreforçador — serviços de FC premium reduzem o desgaste em estágios avançados e liberam capital para ativos adicionais no pipeline.

Aumento do Volume de Ensaios Clínicos em Todo o Mundo

O ClinicalTrials.gov listou mais de 480.000 estudos ativos até o final de 2025, um aumento de 12% em relação a 2023, e cada estudo inclui múltiplos pontos de coleta de amostras de FC, o que aumenta a demanda laboratorial. A orientação da EMA sobre ensaios adaptativos incentiva o monitoramento de FC em tempo real, elevando a contagem de amostras por protocolo[1]Agência Europeia de Medicamentos, "Documento de Reflexão sobre Vias Adaptativas," ema.europa.eu. A Ásia representou 28% dos novos inícios de ensaios em 2025, direcionando a capacidade bioanalítica para Xangai, Hyderabad e Seul. Os desenhos descentralizados adicionam complexidade logística e favorecem fornecedores com fluxos de trabalho validados de cadeia de frio e sangue seco. O recrutamento mais rápido e dados mais ricos, em conjunto, elevam o volume e o valor dos contratos terceirizados de FC.

Mudança em Direção a Mandatos de Desenvolvimento de Medicamentos Baseado em Modelos

A FDA registrou 217 solicitações de patrocinadores para seu Programa de Reuniões Pareadas de DMBM até setembro de 2025, confirmando que a farmacologia quantitativa é agora uma prática consolidada. A orientação preliminar enfatiza o uso de modelos fisiologicamente baseados para dosagem pediátrica e previsões de interações medicamentosas, e a EMA emitiu um documento conceitual complementar que reduz a divergência regional. Os OPCs capazes de executar modelos NONMEM e Monolix cobram tarifas premium, enquanto os laboratórios puramente bioanalíticos enfrentam pressão, a menos que se associem a fornecedores de software. Os patrocinadores que adotam o DMBM precocemente relatam reduções de 15 a 20% no tamanho das amostras da Fase II e cronogramas acelerados. Esses incentivos regulatórios continuam a expandir o mercado endereçável de serviços de farmacocinética.

Adoção de Sistemas Microfisiológicos para Triagem Precoce de FC

A Lei de Modernização da FDA 2.0 eliminou os testes obrigatórios em animais para determinados INDs em 2024, catalisando a adoção de dispositivos de fígado, rim e intestino em chip. Dados preliminares mostram 80 a 85% de precisão para previsões de depuração humana, comparável ao escalonamento alométrico, porém entregue com maior rapidez. Parcerias como a da Certara com a Emulate permitem que os dados do chip alimentem diretamente os simuladores de FCFB, respondendo a questões de dosagem antes do recrutamento do primeiro ser humano. Os patrocinadores que buscam ativos para doenças raras consideram a abordagem especialmente valiosa porque as amostras de pacientes são escassas. Embora a orientação da EMA esteja atrás da FDA, os benefícios de custo e éticos sustentam o impulso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Estudos Avançados de FC e Infraestrutura | -1.2% | Global, mais agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de Talentos Qualificados em Modelagem de FC | -0.9% | Global, mais grave na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Padrões Bioanalíticos de Dados Fragmentados que Limitam a Interoperabilidade | -0.6% | Global, com impacto elevado em ensaios multirregionais | Médio prazo (2 a 4 anos) |

| Crescentes Encargos de Conformidade com a Privacidade de Dados em Ensaios Multirregionais | -0.5% | Europa, APAC e qualquer estudo envolvendo leis semelhantes ao RGPD | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Estudos Avançados de FC e Infraestrutura

A construção de um laboratório bioanalítico em BPL com plataformas de LC-MS/MS pode custar mais de USD 5 milhões, o que desencoraja novos entrantes. A validação de um único ensaio frequentemente custa USD 100.000, uma barreira para biotecnológicas financiadas por capital de risco. As pressões de preço empurram alguns patrocinadores para laboratórios asiáticos que cobram 40 a 50% menos, mas preocupações com integridade de dados e proteção de propriedade intelectual mantêm programas de alto valor em instalações ocidentais. Os requisitos regulatórios para validação completa significam que os patrocinadores não podem abandonar os fluxos de trabalho tradicionais no meio de um programa. O resultado é um mercado bifurcado, onde os fornecedores estabelecidos mantêm poder de precificação.

Escassez de Talentos Qualificados em Modelagem de FC

Pesquisas do setor contabilizam menos de 3.000 farmacocineticistas sênior em todo o mundo capazes de liderar análises populacionais de nível regulatório, enquanto as universidades formam aproximadamente 200 novos doutores por ano[2]Certara, "Pesquisa de Força de Trabalho em Farmacologia Quantitativa 2025," certara.com. O relatório da Certara de 2025 mostrou um aumento salarial de 22% para modeladores experientes, destacando o desequilíbrio entre oferta e demanda. Os OPCs da APAC frequentemente realocam especialistas da América do Norte ou Europa ou financiam longos períodos de aprendizado, prolongando os tempos de preparação. As plataformas em nuvem automatizam tarefas de rotina, mas os reguladores ainda exigem supervisão humana, limitando a escalabilidade. A lacuna de talentos, portanto, eleva os custos dos projetos e pode atrasar o início dos estudos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Bioanalíticos Crescem com a Complexidade dos Ensaios

Os testes bioanalíticos representaram a maior participação do mercado de serviços de farmacocinética em 2025 e estão no caminho de uma CAGR de 9,54% até 2031, à medida que os patrocinadores buscam quantificação abaixo de picograma para novos biológicos. O trabalho de FC pré-clínica reteve 28,43% da receita, mas o crescimento é mais lento à medida que as triagens automatizadas de ADME tornam os ensaios de rotina uma commodity. Consultoria e modelagem, embora menores, cobram tarifas premium porque os reguladores esperam relatórios de FC populacional em cada submissão complexa. Os laboratórios estão investindo em espectrometria de massa de alta resolução, enriquecimento por imunoafinidade e pipelines de dados automatizados que se conectam diretamente a plataformas em nuvem, permitindo retorno quase em tempo real.

Os ensaios clínicos de FC permanecem essenciais nas Fases I a III dos ensaios, mas as margens se estreitam quando plataformas automatizadas lidam com trabalho de alto rendimento de moléculas pequenas. Os serviços de suporte regulatório permanecem de nicho, ancorados por consultorias especializadas que orientam as interações pré-IND. O mercado de serviços de farmacocinética para serviços bioanalíticos deve crescer USD 280 milhões até 2031, à medida que a demanda converge para a análise de grandes moléculas. Os laboratórios que atingem limites de quantificação abaixo de picograma conquistam programas de primeiro ser humano para conjugados anticorpo-fármaco, demonstrando a ligação entre sensibilidade do ensaio e valor do contrato.

Por Tipo de Fármaco: A Complexidade dos Biológicos Impulsiona a Precificação Premium

As moléculas pequenas entregaram 57,54% da receita em 2025, graças ao volume de genéricos orais e reformulações. Os biológicos, incluindo conjugados anticorpo-fármaco e terapias celulares, avançam a uma CAGR de 9,32%, pois o comportamento complexo de ADME requer modelos mediados por alvo e não lineares. A orientação sobre imunogenicidade obriga os patrocinadores a correlacionar anticorpos antifármaco com a exposição de FC, necessitando de fluxos de trabalho duplos de imunoensaio e LC-MS/MS. Os conjugados anticorpo-fármaco requerem painéis de triplo ensaio para rastrear o conjugado intacto, o anticorpo total e a carga livre, o que triplica os volumes de amostras.

Os programas de terapia celular e gênica requerem a integração de qPCR e citometria de fluxo, áreas onde apenas alguns OPCs possuem protocolos validados. Consequentemente, os projetos de biológicos exigem orçamentos de desenvolvimento de métodos 3 a 5 vezes maiores, elevando o tamanho geral do mercado de serviços de farmacocinética apesar de contagens de estudos menores. O trabalho com moléculas pequenas permanece estável, mas a pressão de preços persiste à medida que os testes de bioequivalência migram para laboratórios asiáticos com custos mais eficientes.

Por Fase do Estudo: O Trabalho Pós-Aprovação Ganha Tração

Os estudos das Fases I a III entregaram 29,64% da receita em 2025, mas o trabalho pós-aprovação e de ciclo de vida está crescendo mais rapidamente, a uma CAGR de 9,67%, em resposta às exigências regulatórias por dados de exposição do mundo real. A FC pós-comercialização apoia expansões de rótulo, formulações pediátricas e compromissos de gestão de risco. A FC na fase de descoberta está cada vez mais automatizada, reduzindo o custo por composto, mas aumentando o rendimento.

O trabalho pré-clínico em animais está sendo gradualmente substituído à medida que os sistemas microfisiológicos se qualificam para endpoints específicos, embora a substituição completa ainda esteja a anos de distância. Os patrocinadores financiam programas de FC de vários anos para defender a participação de mercado, oferecendo aos OPCs fluxos de receita previsíveis. A participação do mercado de serviços de farmacocinética para estudos pós-aprovação poderá atingir dois dígitos até 2031, à medida que os requisitos de evidências do mundo real se tornam mais rigorosos.

Por Usuário Final: Os OPCs Emergem como Compradores e Fornecedores Simultâneos

As empresas de biotecnologia e farmacêuticas ainda adquiriram 55,43% dos serviços em 2025, mas os OPCs registraram o maior crescimento, aumentando 10,54% ao ano, pois tanto consomem quanto revendem capacidade de FC. Institutos acadêmicos e governamentais aproveitam subsídios públicos para programas de doenças negligenciadas, gerando demanda de nicho, mas estratégica.

A consolidação dos OPCs está se acelerando, gerando ofertas integradas que combinam gestão de locais com expertise em farmacocinética. Laboratórios especializados sobrevivem ao se concentrar em ensaios biológicos ultrassensíveis ou em áreas terapêuticas específicas, como terapia gênica. O setor de serviços de farmacocinética, portanto, exibe uma estrutura em haltere: alguns OPCs globais de serviço completo em uma extremidade e numerosos especialistas técnicos na outra.

Por Área Terapêutica: Doenças Infecciosas se Aceleram com a Urgência da RAM

A oncologia reteve 32,76% da receita em 2025, impulsionada por estudos de penetração tumoral para agentes de imuno-oncologia. O trabalho em doenças infecciosas está crescendo a uma CAGR de 10,67% devido a iniciativas de resistência antimicrobiana, com modelos de infecção em fibra oca agora sendo padrão para estudos de otimização de dose. Os programas de SNC requerem ensaios validados de líquido cefalorraquidiano, permitindo que apenas alguns laboratórios compitam, o que sustenta a precificação premium.

Os programas cardiovasculares criam uma demanda de base estável por meio de testes obrigatórios de interação medicamentosa. O mercado de serviços de farmacocinética para doenças infecciosas provavelmente dobrará até 2031 se o financiamento para patógenos prioritários continuar. A oncologia permanece o maior pool de receita, mas as barreiras técnicas em SNC e doenças infecciosas proporcionam margens mais elevadas.

Análise Geográfica

A América do Norte capturou 42,65% da receita de 2025 com base na liderança da FDA no desenvolvimento de medicamentos baseado em modelos, na densa concentração de sedes farmacêuticas e na infraestrutura de OPCs de primeiro nível. Os patrocinadores frequentemente realizam trabalhos pivotais de FC na região para se alinhar precocemente com os revisores e garantir ciclos de feedback mais curtos. A Europa ocupa o segundo lugar, auxiliada pelos marcos coordenados da EMA e por um amplo pool de talentos acadêmicos que alimenta as equipes de modelagem dos OPCs. A Suíça e os países nórdicos superam seu tamanho graças a incentivos direcionados para ciências da vida.

A Ásia-Pacífico está preparada para uma CAGR de 8,54% até 2031, à medida que os patrocinadores migram ensaios para a China, Índia, Japão e Coreia do Sul, onde os custos por paciente são 40 a 60% menores do que na América do Norte. O regulador da China agora aceita dados clínicos estrangeiros, reduzindo o trabalho duplicado de FC, enquanto os OPCs da Índia investem agressivamente em frotas de LC-MS/MS. O Japão mantém padrões bioanalíticos rigorosos, conferindo credibilidade aos seus OPCs apesar dos custos de mão de obra mais elevados. As salvaguardas de propriedade intelectual e o mosaico de privacidade de dados permanecem obstáculos, mas as vantagens de custo são duradouras.

A América Latina, o Oriente Médio e a África permanecem menores, mas mostram potencial direcionado. As nações do Golfo financiam clusters de ciências da vida para diversificar suas economias, atraindo hubs regionais de OPCs. As regras simplificadas de bioequivalência do Brasil estimulam a demanda por serviços de FC para medicamentos genéricos, e os fornecedores argentinos aproveitam equipes bilíngues para conquistar contratos transfronteiriços. Coletivamente, essas regiões oferecem populações sem tratamento prévio e reguladores abertos a dados de FC estrangeiros, reduzindo os custos globais de desenvolvimento.

Cenário Competitivo

O mercado de serviços de farmacocinética permanece moderadamente fragmentado: os cinco principais fornecedores — Certara, Charles River, Labcorp, Eurofins e IQVIA — representaram aproximadamente 38% da receita em 2025. Os OPCs integrados competem em amplitude e responsabilidade de fornecedor único, enquanto os laboratórios especializados se diferenciam pela sensibilidade dos ensaios e pela expertise em áreas terapêuticas. Os players orientados por software monetizam plataformas de modelagem em nuvem que aliviam o gargalo de talentos.

A consolidação ganhou ritmo em 2025: a Eurofins adquiriu a BioTox Sciences para expandir seu alcance pré-clínico na América do Norte, e a Labcorp lançou um laboratório em Hyderabad para combinar padrões de qualidade ocidentais com estruturas de custo asiáticas. A Certara adquiriu uma startup de IA para automatizar a seleção de covariáveis, sinalizando uma mudança em direção à modelagem aprimorada por aprendizado de máquina. As oportunidades de espaço em branco se concentram em fluxos de trabalho híbridos de órgão em chip mais FCFB, monitoramento de FC do mundo real em ensaios descentralizados e construção de modelos aprimorada por IA.

A conformidade regulatória serve como um fosso; os laboratórios que passam nas inspeções da FDA sem observações garantem precificação premium. Os patrocinadores auditam cada vez mais os subcontratados para mitigar o risco de conformidade, criando barreiras à entrada. Apesar da consolidação, há espaço para especialistas de nicho em ensaios de terapia gênica, RNA e radiofarmacêuticos, onde os métodos validados são escassos e o poder de precificação é elevado.

Líderes do Setor de Serviços de Farmacocinética

Certara L.P.

Charles River Laboratories International Inc.

Eurofins Scientific SE

IQVIA

Labcorp Drug Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Certara, Inc., uma das líderes globais em desenvolvimento de medicamentos baseado em modelos, anunciou o lançamento do AI PK Reports, um módulo baseado em IA dentro de seu conjunto Phoenix Cloud que automatiza a geração de relatórios de farmacocinética (FC) e toxicocinética (TC). Essa nova capacidade converte tabelas, figuras e listagens em rascunhos de relatórios totalmente formatados — reduzindo um processo que frequentemente leva dias ou semanas para apenas minutos.

- Janeiro de 2026: A Syngene International, uma organização global de pesquisa, desenvolvimento e fabricação contratada (CRDMO), estendeu sua colaboração estratégica de longa data com a Bristol Myers Squibb até 2035. O acordo ampliado expande o escopo dos serviços integrados ao longo do ciclo de vida do desenvolvimento de medicamentos, abrangendo descoberta (química, biologia, metabolismo de medicamentos e farmacocinética), ciências translacionais, desenvolvimento e fabricação farmacêutica, ensaios clínicos, dados e serviços de tecnologia da informação para permitir a progressão contínua da pesquisa à comercialização.

- Agosto de 2025: A empresa de biotecnologia Creative Bioarray lançou serviços de triagem de ADME de alto rendimento para ajudar os pesquisadores a identificar candidatos principais com perfis de ADME favoráveis com maior rapidez. O serviço de triagem da empresa combina uma plataforma experimental automatizada e inteligente com ferramentas avançadas de análise de bioinformática.

Escopo do Relatório Global do Mercado de Serviços de Farmacocinética

De acordo com o escopo do relatório, os serviços de farmacocinética envolvem a análise de como os medicamentos são absorvidos, distribuídos, metabolizados e excretados no organismo para garantir o desenvolvimento e a dosagem ideais de medicamentos. Esses serviços incluem testes bioanalíticos, desenho de estudos e modelagem de dados para apoiar a aprovação regulatória. Eles são essenciais para compreender o comportamento e a segurança dos medicamentos tanto nas fases pré-clínicas quanto clínicas.

O Mercado de Serviços de Farmacocinética é Segmentado por Tipo de Serviço (Serviços de FC Pré-clínica, Serviços Clínicos de FC, Serviços Bioanalíticos, Serviços de Consultoria e Modelagem e Serviços de Suporte Regulatório), Tipo de Fármaco (Moléculas Pequenas e Moléculas Grandes), Fase do Estudo (Descoberta, Pré-clínica, Fase Clínica I a III e Pós-Aprovação e Gestão do Ciclo de Vida), Usuário Final (Empresas de Biotecnologia e Farmacêuticas, OPCs, Institutos Acadêmicos e Governamentais e Outros Usuários Finais), Área Terapêutica (Oncologia, SNC, Cardiovascular, Doenças Infecciosas e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Serviços de FC Pré-clínica |

| Serviços Clínicos de FC |

| Serviços Bioanalíticos |

| Serviços de Consultoria e Modelagem |

| Serviços de Suporte Regulatório |

| Moléculas Pequenas |

| Moléculas Grandes (Biofarmacêuticos) |

| Descoberta |

| Pré-clínica |

| Clínica (Fase I a III) |

| Pós-Aprovação e Gestão do Ciclo de Vida |

| Empresas de Biotecnologia e Farmacêuticas |

| Organizações de Pesquisa Contratada (OPCs) |

| Institutos de Pesquisa Acadêmicos e Governamentais |

| Outros Usuários Finais |

| Oncologia |

| Distúrbios do SNC |

| Doenças Cardiovasculares |

| Doenças Infecciosas |

| Outras Áreas Terapêuticas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de FC Pré-clínica | |

| Serviços Clínicos de FC | ||

| Serviços Bioanalíticos | ||

| Serviços de Consultoria e Modelagem | ||

| Serviços de Suporte Regulatório | ||

| Por Tipo de Fármaco | Moléculas Pequenas | |

| Moléculas Grandes (Biofarmacêuticos) | ||

| Por Fase do Estudo | Descoberta | |

| Pré-clínica | ||

| Clínica (Fase I a III) | ||

| Pós-Aprovação e Gestão do Ciclo de Vida | ||

| Por Usuário Final | Empresas de Biotecnologia e Farmacêuticas | |

| Organizações de Pesquisa Contratada (OPCs) | ||

| Institutos de Pesquisa Acadêmicos e Governamentais | ||

| Outros Usuários Finais | ||

| Por Área Terapêutica | Oncologia | |

| Distúrbios do SNC | ||

| Doenças Cardiovasculares | ||

| Doenças Infecciosas | ||

| Outras Áreas Terapêuticas | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual receita está prevista para o mercado de serviços de farmacocinética em 2031?

O mercado tem previsão de atingir USD 1,89 bilhão até 2031, dada sua trajetória de CAGR de 7,51%.

Qual região se expandirá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico lidere com uma CAGR de 8,54%, impulsionada pela migração de ensaios clínicos e pela expansão da capacidade em BPL.

Por que os serviços bioanalíticos estão crescendo mais rapidamente do que outros tipos de serviço?

Os patrocinadores precisam de ensaios ultrassensíveis para biológicos e terapias gênicas, impulsionando a receita de serviços bioanalíticos a uma CAGR de 9,54%.

Como o desenvolvimento de medicamentos baseado em modelos influencia a demanda por serviços?

Os mandatos regulatórios para farmacologia quantitativa aumentam o envolvimento precoce de consultorias de FC, elevando a demanda por pacotes de modelagem e simulação.

Qual fator mais restringe os novos entrantes?

O requisito de capital de USD 5 milhões para laboratórios em BPL e os altos custos de instrumentação dissuadem muitos potenciais entrantes.

Qual área terapêutica oferece o maior potencial de crescimento?

As doenças infecciosas apresentam uma CAGR de 10,67% devido às iniciativas globais de resistência antimicrobiana que dependem de dosagem otimizada por FC/FD.

Página atualizada pela última vez em: