Marktgröße und Marktanteil für Pharmakokinetik-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

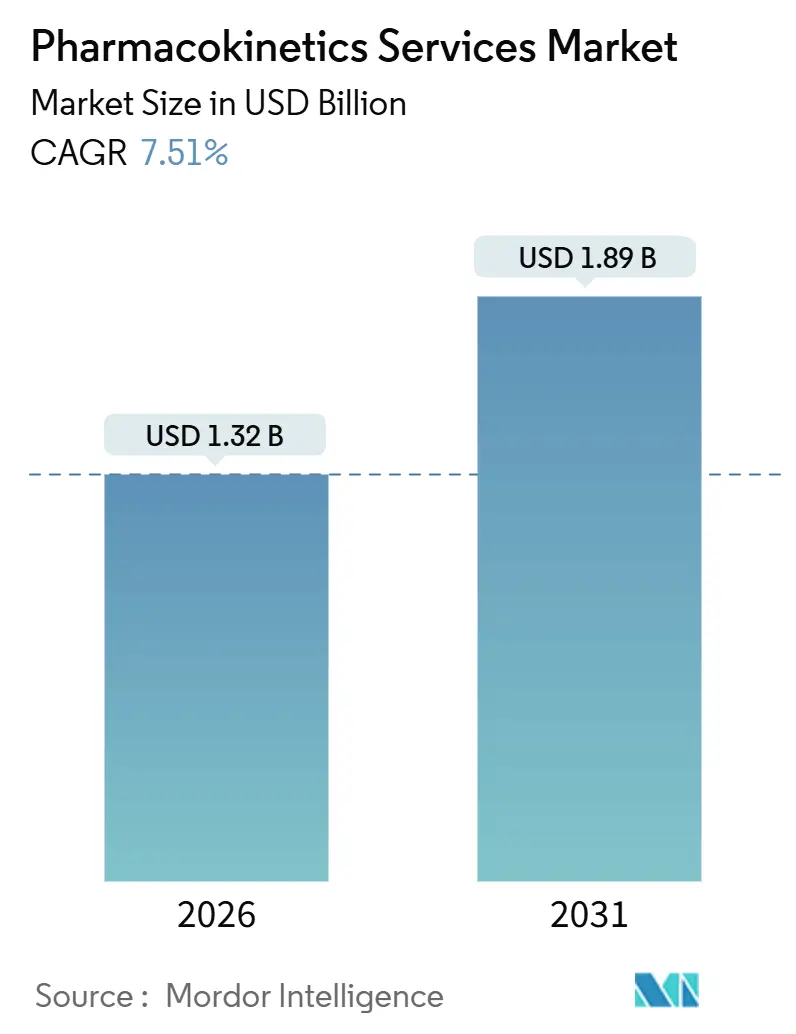

| Marktgröße (2026) | 1.32 Milliarden US-Dollar |

| Marktgröße (2031) | 1.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

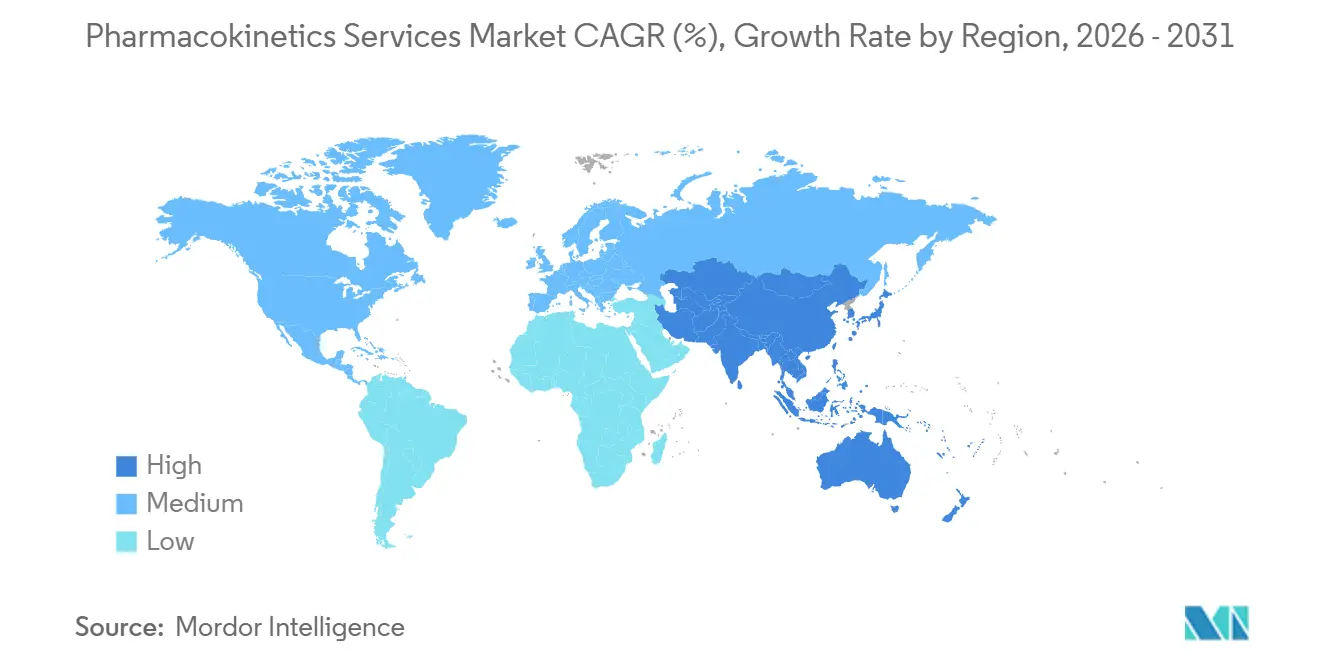

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pharmakokinetik-Dienstleistungen von Mordor Intelligence

Die Marktgröße für Pharmakokinetik-Dienstleistungen wird im Jahr 2026 auf 1,32 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,89 Milliarden USD erreichen, bei einer CAGR von 7,51 % während des Prognosezeitraums (2026–2031).

Der Schwung ergibt sich aus der Verlagerung der Auftraggeber hin zur modellgestützten Arzneimittelentwicklung, der raschen Einführung cloudbasierter Kollaborationsplattformen und dem Einsatz von Organ-on-Chip-Systemen, die präklinische Zeitpläne verkürzen. Große Pharmaunternehmen lagern weiterhin routinemäßige Bioanalytik aus, während sie Kapital für die Kernforschung reservieren, und kleine Biotechnologieunternehmen tendieren zu Festpreis-Komplettservicepaketen, die Vertragslaufzeiten verkürzen. Die Wettbewerbsintensität wird durch softwaregestützte Anbieter erhöht, die KI in populationspharmakokinetische Arbeitsabläufe integrieren, sowie durch globale Auftragsforschungsorganisationen, die GLP-zertifizierte Laboratorien in Asien ausbauen, um kostensensible Nachfrage zu bedienen. Die regulatorische Konvergenz zwischen der FDA und der EMA im Bereich der quantitativen Pharmakologie beschleunigt die Einführung von End-to-End-Pharmakokinetik-Dienstleistungen, die mehrregionalen Inspektionen standhalten können.

Wichtigste Erkenntnisse des Berichts

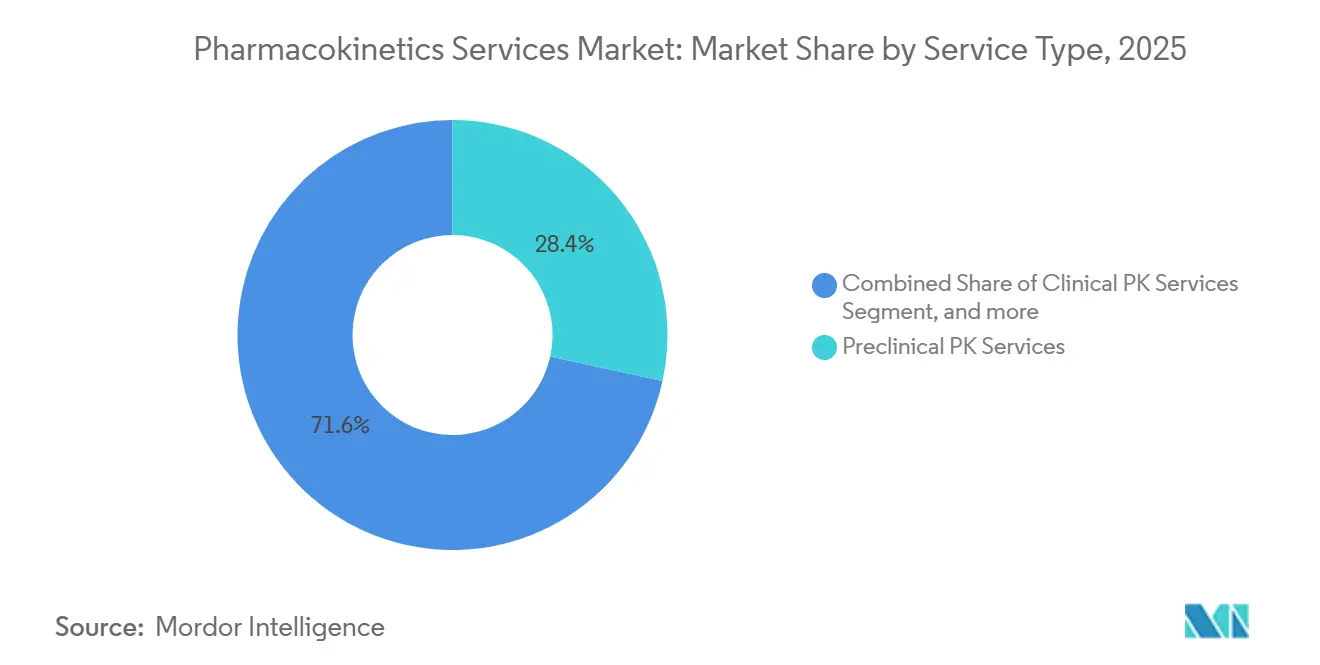

- Nach Dienstleistungsart hielten präklinische PK-Dienstleistungen im Jahr 2025 einen Marktanteil von 28,43 % am Markt für Pharmakokinetik-Dienstleistungen, während bioanalytische Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 9,54 % wachsen werden.

- Nach Arzneimitteltyp entfielen im Jahr 2025 57,54 % des Umsatzes auf kleine Moleküle, während große Moleküle bis 2031 voraussichtlich mit einer CAGR von 9,32 % wachsen werden.

- Nach Studienphase schreitet die Arbeit nach der Zulassung und im Bereich des Lebenszyklusmanagements mit einer CAGR von 9,67 % voran und übertrifft damit die Aktivitäten in den Phasen I–III, die im Jahr 2025 29,64 % des Umsatzes ausmachten.

- Nach Therapiegebiet erzielte die Onkologie im Jahr 2025 32,76 % des Umsatzes, doch Infektionskrankheiten sind aufgrund von Programmen zur Bekämpfung antimikrobieller Resistenzen auf eine CAGR von 10,67 % ausgerichtet.

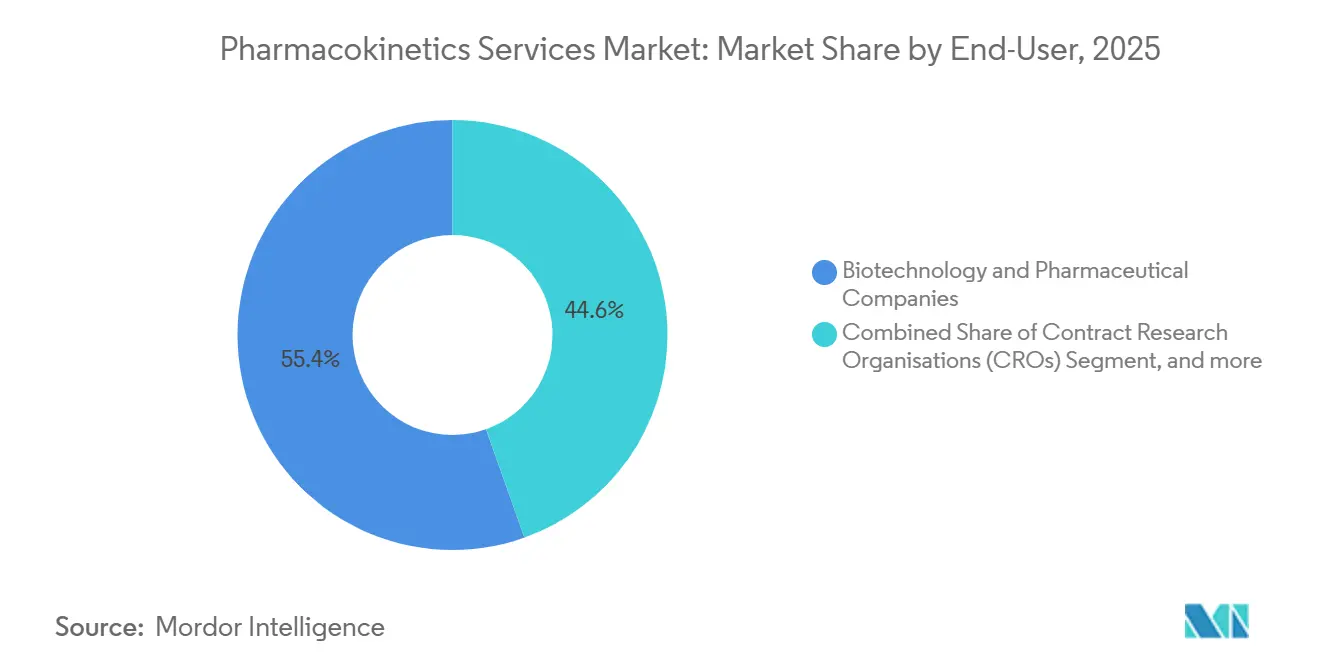

- Nach Endnutzer verzeichneten Auftragsforschungsorganisationen mit einer CAGR von 10,54 % das stärkste Wachstum, obwohl Biotechnologie- und Pharmaunternehmen im Jahr 2025 noch 55,43 % der Ausgaben ausmachten.

- Nach Geografie wird der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,54 % die Expansion anführen, obwohl Nordamerika im Jahr 2025 42,65 % des Umsatzes ausmachte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Pharmakokinetik-Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Ausgaben für biopharmazeutische Forschung und Entwicklung | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmendes weltweites Volumen klinischer Studien | +1.5% | Global, mit Beschleunigung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu Mandaten für modellgestützte Arzneimittelentwicklung | +2.1% | Nordamerika und Europa, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung microphysiologischer Systeme für das frühe PK-Screening | +0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Auslagerungspräferenz bei kleinen Biotechnologieunternehmen | +1.4% | Global, konzentriert in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Cloudbasierte PK-Datenplattformen zur Ermöglichung von Echtzeit-Zusammenarbeit | +0.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausgaben für biopharmazeutische Forschung und Entwicklung

Die globalen Ausgaben der Pharmaindustrie für Forschung und Entwicklung überstiegen im Jahr 2025 240 Milliarden USD und verlagern sich zunehmend in Richtung Biologika und Präzisionsmedizin, die komplexe PK-Pakete erfordern. Die Leitlinien der FDA zur Populationspharmakokinetik fordern Expositions-Wirkungs-Modellierungen, was Auftraggeber dazu veranlasst, mehr Budget für externe Modellierungen und Hochdurchsatz-Assays bereitzustellen. Große Unternehmen meldeten in ihren Einreichungen für 2025 ein zweistelliges Wachstum bei ausgelagerten PK-Ausgaben und bevorzugen variable Kosten gegenüber internem Personal. Größere Budgets unterstützen auch die Einführung von Organ-on-Chip-Systemen und helfen dabei, ausgewählte Tierstudien zu ersetzen. Der Kreislauf verstärkt sich selbst – erstklassige PK-Dienstleistungen reduzieren den Schwund in späten Phasen und setzen Kapital für zusätzliche Pipeline-Assets frei.

Zunehmendes weltweites Volumen klinischer Studien

ClinicalTrials.gov verzeichnete Ende 2025 mehr als 480.000 aktive Studien, ein Anstieg von 12 % gegenüber 2023, und jede Studie umfasst mehrere PK-Probenahmepunkte, was die Laboranforderungen erhöht. Die EMA-Leitlinien zu adaptiven Studien fördern die Echtzeit-PK-Überwachung und erhöhen die Probenanzahl pro Protokoll[1]Europäische Arzneimittel-Agentur, "Reflexionspapier zu adaptiven Zulassungswegen," ema.europa.eu. Asien machte im Jahr 2025 28 % der neuen Studienstarts aus und lenkte bioanalytische Kapazitäten nach Shanghai, Hyderabad und Seoul. Dezentralisierte Studiendesigns erhöhen die Versandkomplexität und begünstigen Anbieter mit validierten Kühlketten- und Trockenblut-Workflows. Schnellere Rekrutierung und reichhaltigere Daten erhöhen gemeinsam das Volumen und den Wert ausgelagerter PK-Verträge.

Verlagerung hin zu Mandaten für modellgestützte Arzneimittelentwicklung

Die FDA verzeichnete bis September 2025 217 Auftraggeber-Anfragen für ihr MIDD-Paired-Meeting-Programm, was bestätigt, dass quantitative Pharmakologie mittlerweile zum Mainstream gehört. Entwurfsleitlinien betonen den Einsatz physiologisch basierter Modelle für die pädiatrische Dosierung und Vorhersagen von Arzneimittelwechselwirkungen, und die EMA hat ein begleitendes Konzeptpapier herausgegeben, das regionale Divergenzen verringert. Auftragsforschungsorganisationen, die NONMEM- und Monolix-Modelle ausführen können, berechnen Premiumpreise, während reine bioanalytische Labore unter Druck geraten, sofern sie keine Partnerschaften mit Softwareanbietern eingehen. Auftraggeber, die MIDD frühzeitig einsetzen, berichten von 15–20 % Reduzierungen der Stichprobengröße in Phase II und beschleunigten Zeitplänen. Diese regulatorischen Anreize erweitern weiterhin den adressierbaren Markt für Pharmakokinetik-Dienstleistungen.

Einführung microphysiologischer Systeme für das frühe PK-Screening

Der FDA Modernization Act 2.0 schaffte 2024 obligatorische Tierversuche für bestimmte INDs ab und katalysierte die Einführung von Leber-, Nieren- und Darm-on-Chip-Geräten. Frühe Daten zeigen eine Genauigkeit von 80–85 % bei der Vorhersage der menschlichen Clearance, vergleichbar mit der allometrischen Skalierung, jedoch schneller erzielt. Partnerschaften wie die zwischen Certara und Emulate ermöglichen es, Chip-Daten direkt in PBPK-Simulatoren einzuspeisen und Dosierungsfragen vor der Einschreibung in die erste Studie am Menschen zu beantworten. Auftraggeber, die seltene Krankheiten verfolgen, finden den Ansatz besonders wertvoll, da Patientenproben knapp sind. Obwohl die EMA-Leitlinien hinter der FDA zurückbleiben, halten Kosten- und ethische Vorteile den Schwung aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für fortgeschrittene PK-Studien und Infrastruktur | -1.2% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten PK-Modellierungsfachkräften | -0.9% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fragmentierte bioanalytische Datenstandards, die die Interoperabilität einschränken | -0.6% | Global, mit verstärkten Auswirkungen auf regionsübergreifende Studien | Mittelfristig (2–4 Jahre) |

| Zunehmende Belastungen durch Datenschutz-Compliance in multiregionalen Studien | -0.5% | Europa, asiatisch-pazifischer Raum und alle Studien, die DSGVO-ähnliche Gesetze betreffen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortgeschrittene PK-Studien und Infrastruktur

Der Aufbau eines GLP-bioanalytischen Labors mit LC-MS/MS-Plattformen kann mehr als 5 Millionen USD kosten, was neue Marktteilnehmer abschreckt. Die Validierung eines einzelnen Assays kostet oft 100.000 USD, eine Hürde für risikokapitalfinanzierte Biotechnologieunternehmen. Preisdruck veranlasst einige Auftraggeber, asiatische Labore zu nutzen, die 40–50 % weniger berechnen, doch Bedenken hinsichtlich Datenintegrität und IP-Schutz halten hochwertige Programme in westlichen Einrichtungen. Regulatorische Anforderungen für eine vollständige Validierung bedeuten, dass Auftraggeber traditionelle Workflows nicht mitten im Programm aufgeben können. Das Ergebnis ist ein zweigeteilter Markt, in dem etablierte Anbieter ihre Preissetzungsmacht behalten.

Mangel an qualifizierten PK-Modellierungsfachkräften

Branchenumfragen zählen weltweit weniger als 3.000 erfahrene Pharmakokinetiker, die in der Lage sind, regulatorisch konforme Populationsanalysen zu leiten, während Universitäten jährlich etwa 200 neue Doktoranden ausbilden[2]Certara, "Umfrage zur quantitativen Pharmakologie-Belegschaft 2025," certara.com. Der Bericht von Certara aus dem Jahr 2025 zeigte einen Gehaltsanstieg von 22 % für erfahrene Modellierer und verdeutlicht damit das Ungleichgewicht zwischen Angebot und Nachfrage. Auftragsforschungsorganisationen im asiatisch-pazifischen Raum verlagern häufig Experten aus Nordamerika oder Europa oder finanzieren lange Ausbildungszeiten, was die Anlaufzeiten verlängert. Cloud-Plattformen automatisieren Routineaufgaben, doch Regulierungsbehörden verlangen weiterhin menschliche Aufsicht, was die Skalierbarkeit einschränkt. Die Talentlücke erhöht daher die Projektkosten und kann Studienstarts verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Bioanalytische Dienstleistungen steigen aufgrund der Assay-Komplexität

Bioanalytische Tests machten im Jahr 2025 den größten Anteil am Markt für Pharmakokinetik-Dienstleistungen aus und sind auf dem Weg zu einer CAGR von 9,54 % bis 2031, da Auftraggeber Sub-Pikogramm-Quantifizierung für neuartige Biologika anstreben. Präklinische PK-Arbeit behielt 28,43 % des Umsatzes, aber das Wachstum ist langsamer, da automatisierte ADME-Screens Routine-Assays zur Massenware machen. Beratungs- und Modellierungsdienstleistungen sind zwar kleiner, erzielen aber Premiumgebühren, da Regulierungsbehörden bei jeder komplexen Einreichung Populationspharmakokinetik-Berichte erwarten. Laboratorien investieren in hochauflösende Massenspektrometrie, Immunaffinitätsanreicherung und automatisierte Datenpipelines, die direkt mit Cloud-Plattformen verbunden sind und eine nahezu Echtzeit-Abwicklung ermöglichen.

Klinische PK-Assays bleiben in den Phasen I–III der klinischen Studien unverzichtbar, doch die Margen sinken, wenn automatisierte Plattformen den Hochdurchsatz bei kleinen Molekülen übernehmen. Regulatorische Unterstützungsdienstleistungen bleiben eine Nische, verankert durch spezialisierte Beratungsunternehmen, die Interaktionen vor der IND-Einreichung begleiten. Der Markt für Pharmakokinetik-Dienstleistungen im Bereich bioanalytischer Dienstleistungen soll bis 2031 um 280 Millionen USD wachsen, da die Nachfrage auf die Analytik großer Moleküle konvergiert. Labore, die Sub-Pikogramm-Quantifizierungsgrenzen erreichen, gewinnen First-in-Human-Programme für Antikörper-Wirkstoff-Konjugate und demonstrieren damit den Zusammenhang zwischen Assay-Empfindlichkeit und Vertragswert.

Nach Arzneimitteltyp: Komplexität von Biologika treibt Premiumpreise

Kleine Moleküle erzielten im Jahr 2025 57,54 % des Umsatzes, dank des Volumens oraler Generika und Neuformulierungen. Biologika, einschließlich Antikörper-Wirkstoff-Konjugaten und Zelltherapien, entwickeln sich mit einer CAGR von 9,32 %, da komplexes ADME-Verhalten zielgerichtete und nichtlineare Modelle erfordert. Immunogenitätsleitlinien verpflichten Auftraggeber, Anti-Arzneimittel-Antikörper mit der PK-Exposition zu korrelieren, was duale Immunoassay- und LC-MS/MS-Workflows erforderlich macht. Antikörper-Wirkstoff-Konjugate erfordern Triple-Assay-Panels zur Verfolgung von intaktem Konjugat, Gesamtantikörper und freier Nutzlast, was das Probenvolumen verdreifacht.

Zell- und Gentherapieprogramme erfordern die Integration von qPCR und Durchflusszytometrie, Bereiche, in denen nur eine Handvoll Auftragsforschungsorganisationen über validierte Protokolle verfügen. Folglich erfordern Biologika-Projekte 3–5-mal höhere Methodenentwicklungsbudgets, was die Gesamtmarktgröße für Pharmakokinetik-Dienstleistungen trotz geringerer Studienzahlen erhöht. Die Arbeit mit kleinen Molekülen bleibt stabil, aber der Preisdruck hält an, da Bioäquivalenztests in kostengünstige asiatische Labore verlagert werden.

Nach Studienphase: Arbeit nach der Zulassung gewinnt an Bedeutung

Studien der Phasen I–III erzielten im Jahr 2025 29,64 % des Umsatzes, doch die Arbeit nach der Zulassung und im Bereich des Lebenszyklusmanagements steigt am schnellsten mit einer CAGR von 9,67 %, da Regulierungsbehörden Daten zur realen Exposition fordern. PK nach der Markteinführung unterstützt Erweiterungen der Zulassung, pädiatrische Formulierungen und Verpflichtungen zum Risikomanagement. PK in der Entdeckungsphase wird zunehmend automatisiert, was die Kosten pro Verbindung senkt, aber den Durchsatz erhöht.

Präklinische Tierversuche werden schrittweise verdrängt, da microphysiologische Systeme für spezifische Endpunkte qualifiziert werden, obwohl ein vollständiger Ersatz noch Jahre entfernt ist. Auftraggeber finanzieren mehrjährige PK-Programme zur Verteidigung von Marktanteilen und bieten Auftragsforschungsorganisationen vorhersehbare Einnahmequellen. Der Marktanteil für Pharmakokinetik-Dienstleistungen bei Studien nach der Zulassung könnte bis 2031 zweistellige Werte erreichen, da die Anforderungen an reale Evidenz strenger werden.

Nach Endnutzer: Auftragsforschungsorganisationen entwickeln sich zu dualen Käufern und Anbietern

Biotechnologie- und Pharmaunternehmen kauften im Jahr 2025 noch 55,43 % der Dienstleistungen, aber Auftragsforschungsorganisationen verzeichneten das stärkste Wachstum mit jährlich 10,54 %, da sie PK-Kapazitäten sowohl verbrauchen als auch weiterverkaufen. Akademische und staatliche Institute nutzen öffentliche Fördermittel für Programme zu vernachlässigten Krankheiten und erzeugen eine Nischen-, aber strategische Nachfrage.

Die Konsolidierung von Auftragsforschungsorganisationen beschleunigt sich und führt zu integrierten Angeboten, die das Standortmanagement mit Pharmakokinetik-Expertise verbinden. Spezialisierte Labore überleben, indem sie sich auf ultrasensitive Biologika-Assays oder spezifische Therapiegebiete wie Gentherapie konzentrieren. Die Branche für Pharmakokinetik-Dienstleistungen weist daher eine Hantelstruktur auf: einige wenige globale Vollservice-Auftragsforschungsorganisationen auf der einen Seite und zahlreiche technische Spezialisten auf der anderen.

Nach Therapiegebiet: Infektionskrankheiten beschleunigen sich aufgrund der Dringlichkeit antimikrobieller Resistenzen

Die Onkologie behielt im Jahr 2025 32,76 % des Umsatzes, angetrieben durch Tumorpenetrationsstudien für Immun-Onkologie-Wirkstoffe. Die Arbeit im Bereich Infektionskrankheiten wächst mit einer CAGR von 10,67 % aufgrund von Initiativen zur Bekämpfung antimikrobieller Resistenzen, wobei Hohlfaser-Infektionsmodelle nun Standard für Dosierungsoptimierungsstudien sind. ZNS-Programme erfordern validierte Liquor-Assays, was nur wenigen Laboren die Teilnahme ermöglicht und Premiumpreise unterstützt.

Kardiovaskuläre Programme schaffen eine stetige Basislinie durch obligatorische Tests auf Arzneimittelwechselwirkungen. Der Markt für Pharmakokinetik-Dienstleistungen im Bereich Infektionskrankheiten wird sich bis 2031 wahrscheinlich verdoppeln, wenn die Finanzierung für prioritäre Krankheitserreger anhält. Die Onkologie bleibt der größte Umsatzpool, doch technische Barrieren in ZNS und Infektionskrankheiten liefern höhere Margen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 42,65 % des Umsatzes, gestützt auf die FDA-Führungsrolle bei der modellgestützten Arzneimittelentwicklung, dichte pharmazeutische Hauptsitze und erstklassige Infrastruktur für Auftragsforschungsorganisationen. Auftraggeber führen häufig entscheidende PK-Arbeiten in der Region durch, um sich frühzeitig mit den Prüfern abzustimmen und kürzere Feedback-Zyklen zu sichern. Europa belegt den zweiten Platz, unterstützt durch die koordinierten Rahmenbedingungen der EMA und einen tiefen Pool akademischer Talente, der die Modellierungsteams der Auftragsforschungsorganisationen speist. Die Schweiz und die nordischen Länder übertreffen ihre Größe dank gezielter Anreize für Biowissenschaften.

Der asiatisch-pazifische Raum ist bis 2031 auf eine CAGR von 8,54 % ausgerichtet, da Auftraggeber Studien nach China, Indien, Japan und Südkorea verlagern, wo die Kosten pro Patient 40–60 % niedriger sind als in Nordamerika. Chinas Regulierungsbehörde akzeptiert nun ausländische klinische Daten, was doppelte PK-Arbeit reduziert, während indische Auftragsforschungsorganisationen aggressiv in LC-MS/MS-Flotten investieren. Japan hält strenge bioanalytische Standards aufrecht, was seinen Auftragsforschungsorganisationen trotz höherer Arbeitskosten Glaubwürdigkeit verleiht. Schutz des geistigen Eigentums und ein Flickenteppich an Datenschutzregelungen bleiben Hürden, doch Kostenvorteile sind dauerhaft.

Lateinamerika, der Nahe Osten und Afrika bleiben kleiner, zeigen aber gezieltes Potenzial. Golfstaaten finanzieren Biowissenschaftscluster zur Diversifizierung ihrer Volkswirtschaften und ziehen regionale Hubs von Auftragsforschungsorganisationen an. Brasiliens vereinfachte Bioäquivalenzregeln fördern die Nachfrage nach PK-Dienstleistungen für Generika, und argentinische Anbieter nutzen zweisprachiges Personal, um grenzüberschreitende Verträge zu gewinnen. Insgesamt bieten diese Regionen behandlungsnaive Bevölkerungen und Regulierungsbehörden, die ausländischen PK-Daten gegenüber offen sind, was die globalen Entwicklungskosten senkt.

Wettbewerbslandschaft

Der Markt für Pharmakokinetik-Dienstleistungen bleibt mäßig fragmentiert: Die fünf größten Anbieter – Certara, Charles River, Labcorp, Eurofins und IQVIA – machten im Jahr 2025 etwa 38 % des Umsatzes aus. Integrierte Auftragsforschungsorganisationen konkurrieren über Breite und Verantwortlichkeit eines einzigen Anbieters, während Speziallabore sich durch Assay-Empfindlichkeit und Therapiegebiet-Expertise differenzieren. Softwarezentrierte Akteure monetarisieren cloudbasierte Modellierungsplattformen, die den Talentengpass beheben.

Die Konsolidierung gewann 2025 an Tempo: Eurofins erwarb BioTox Sciences, um seine präklinische Reichweite in Nordamerika auszubauen, und Labcorp eröffnete ein Labor in Hyderabad, um westliche Qualitätsstandards mit asiatischen Kostenstrukturen zu verbinden. Certara erwarb ein KI-Startup zur Automatisierung der Kovariatenauswahl, was eine Wende hin zur durch maschinelles Lernen verbesserten Modellierung signalisiert. Weißraum-Chancen konzentrieren sich auf hybride Organ-Chip- und PBPK-Workflows, Echtzeit-PK-Überwachung in dezentralisierten Studien und KI-gestützte Modellerstellung.

Regulatorische Compliance dient als Schutzwall; Labore, die FDA-Inspektionen ohne Beanstandungen bestehen, sichern sich Premiumpreise. Auftraggeber prüfen zunehmend Unterauftragnehmer, um Compliance-Risiken zu mindern, was Markteintrittsbarrieren schafft. Trotz Konsolidierung bleibt Raum für Nischenspezialisten in den Bereichen Gentherapie, RNA und Radiopharmazeutika-Assays, wo validierte Methoden knapp und die Preissetzungsmacht hoch sind.

Marktführer für Pharmakokinetik-Dienstleistungen

Certara L.P.

Charles River Laboratories International Inc.

Eurofins Scientific SE

IQVIA

Labcorp Drug Development

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Certara, Inc., einer der globalen Marktführer in der modellgestützten Arzneimittelentwicklung, gab die Veröffentlichung von AI PK Reports bekannt, einem KI-gestützten Modul innerhalb seiner Phoenix Cloud-Suite, das die Erstellung von pharmakokinetischen (PK) und toxikokinetischen (TK) Berichten automatisiert. Diese neue Funktion wandelt Tabellen, Abbildungen und Auflistungen in vollständig formatierte Berichtsentwürfe um – und reduziert einen Prozess, der oft Tage oder Wochen dauert, auf Minuten.

- Januar 2026: Syngene International, eine globale Auftragsforschungs-, Entwicklungs- und Fertigungsorganisation (CRDMO), hat seine langjährige strategische Zusammenarbeit mit Bristol Myers Squibb bis 2035 verlängert. Die erweiterte Vereinbarung erweitert den Umfang integrierter Dienstleistungen über den gesamten Arzneimittelentwicklungszyklus, einschließlich Entdeckung (Chemie, Biologie, Arzneimittelmetabolismus und Pharmakokinetik), translationale Wissenschaften, pharmazeutische Entwicklung und Fertigung, klinische Studien sowie Daten- und Informationstechnologiedienstleistungen, um einen nahtlosen Übergang von der Forschung zur Kommerzialisierung zu ermöglichen.

- August 2025: Das Biotechnologieunternehmen Creative Bioarray hat Hochdurchsatz-ADME-Screening-Dienstleistungen eingeführt, um Forschern zu helfen, Leitkandidaten mit günstigen ADME-Profilen schneller zu identifizieren. Der Screening-Service des Unternehmens kombiniert eine automatisierte, intelligente experimentelle Plattform mit fortschrittlichen bioinformatischen Analysetools.

Umfang des globalen Marktberichts für Pharmakokinetik-Dienstleistungen

Gemäß dem Umfang des Berichts umfassen Pharmakokinetik-Dienstleistungen die Analyse, wie Arzneimittel im Körper absorbiert, verteilt, metabolisiert und ausgeschieden werden, um eine optimale Arzneimittelentwicklung und Dosierung sicherzustellen. Diese Dienstleistungen umfassen bioanalytische Tests, Studiendesign und Datenmodellierung zur Unterstützung der regulatorischen Zulassung. Sie sind unerlässlich für das Verständnis des Arzneimittelverhaltens und der Sicherheit sowohl in präklinischen als auch in klinischen Phasen.

Der Markt für Pharmakokinetik-Dienstleistungen ist segmentiert nach Dienstleistungsart (präklinische PK-Dienstleistungen, klinische PK-Dienstleistungen, bioanalytische Dienstleistungen, Beratungs- und Modellierungsdienstleistungen sowie regulatorische Unterstützungsdienstleistungen), Arzneimitteltyp (kleine Moleküle und große Moleküle), Studienphase (Entdeckung, präklinisch, klinische Phasen I–III sowie Zulassung und Lebenszyklusmanagement), Endnutzer (Biotechnologie- und Pharmaunternehmen, Auftragsforschungsorganisationen, akademische und staatliche Institute sowie sonstige Endnutzer), Therapiegebiet (Onkologie, ZNS, Herz-Kreislauf, Infektionskrankheiten und sonstige) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Marktprognosen werden in Wertangaben (USD) bereitgestellt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Präklinische PK-Dienstleistungen |

| Klinische PK-Dienstleistungen |

| Bioanalytische Dienstleistungen |

| Beratungs- und Modellierungsdienstleistungen |

| Regulatorische Unterstützungsdienstleistungen |

| Kleine Moleküle |

| Große Moleküle (Biopharmazeutika) |

| Entdeckung |

| Präklinisch |

| Klinisch (Phasen I–III) |

| Zulassung und Lebenszyklusmanagement |

| Biotechnologie- und Pharmaunternehmen |

| Auftragsforschungsorganisationen |

| Akademische und staatliche Forschungsinstitute |

| Sonstige Endnutzer |

| Onkologie |

| ZNS-Erkrankungen |

| Herz-Kreislauf-Erkrankungen |

| Infektionskrankheiten |

| Sonstige Therapiegebiete |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Dienstleistungsart | Präklinische PK-Dienstleistungen | |

| Klinische PK-Dienstleistungen | ||

| Bioanalytische Dienstleistungen | ||

| Beratungs- und Modellierungsdienstleistungen | ||

| Regulatorische Unterstützungsdienstleistungen | ||

| Nach Arzneimitteltyp | Kleine Moleküle | |

| Große Moleküle (Biopharmazeutika) | ||

| Nach Studienphase | Entdeckung | |

| Präklinisch | ||

| Klinisch (Phasen I–III) | ||

| Zulassung und Lebenszyklusmanagement | ||

| Nach Endnutzer | Biotechnologie- und Pharmaunternehmen | |

| Auftragsforschungsorganisationen | ||

| Akademische und staatliche Forschungsinstitute | ||

| Sonstige Endnutzer | ||

| Nach Therapiegebiet | Onkologie | |

| ZNS-Erkrankungen | ||

| Herz-Kreislauf-Erkrankungen | ||

| Infektionskrankheiten | ||

| Sonstige Therapiegebiete | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für den Markt für Pharmakokinetik-Dienstleistungen im Jahr 2031 prognostiziert?

Der Markt soll bis 2031 einen Wert von 1,89 Milliarden USD erreichen, bei einer CAGR-Entwicklung von 7,51 %.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,54 % führen, angetrieben durch die Verlagerung klinischer Studien und den Ausbau der GLP-Kapazitäten.

Warum wachsen bioanalytische Dienstleistungen schneller als andere Dienstleistungsarten?

Auftraggeber benötigen ultrasensitive Assays für Biologika und Gentherapien, was den bioanalytischen Umsatz mit einer CAGR von 9,54 % vorantreibt.

Wie beeinflusst die modellgestützte Arzneimittelentwicklung die Dienstleistungsnachfrage?

Regulatorische Mandate für quantitative Pharmakologie erhöhen das frühzeitige Engagement von PK-Beratungsunternehmen und steigern die Nachfrage nach Modellierungs- und Simulationspaketen.

Welcher Faktor hemmt neue Marktteilnehmer am stärksten?

Die Kapitalanforderung von 5 Millionen USD für GLP-Labore und hohe Instrumentenkosten schrecken viele potenzielle Marktteilnehmer ab.

Welches Therapiegebiet bietet das höchste Wachstumspotenzial?

Infektionskrankheiten zeigen eine CAGR von 10,67 % aufgrund globaler Initiativen zur Bekämpfung antimikrobieller Resistenzen, die auf PK/PD-optimierte Dosierung angewiesen sind.

Seite zuletzt aktualisiert am: