ベンゾジアゼピン系APIs市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

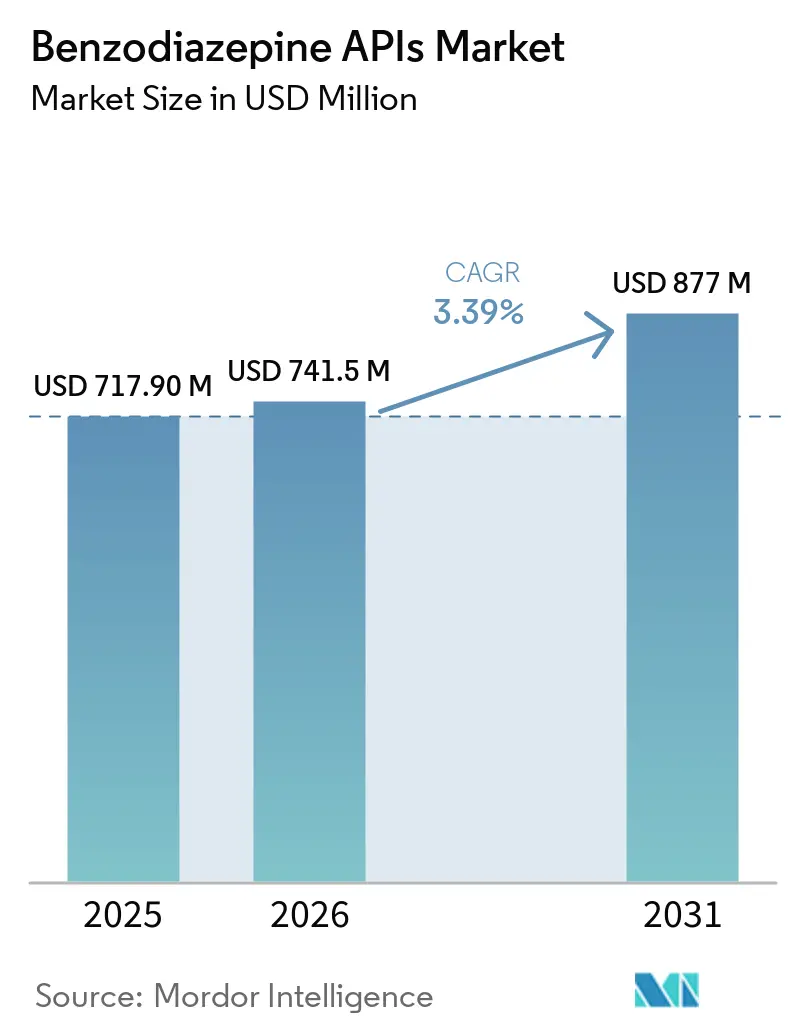

| 市場規模 (2026) | 741.5 百万米ドル |

| 市場規模 (2031) | 877 百万米ドル |

| 成長率 (2026 - 2031) | 3.39% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベンゾジアゼピン系APIs市場分析

ベンゾジアゼピン系APIs市場規模は、2025年の7億1,790万米ドルから2026年には7億4,150万米ドルに増加し、年平均成長率(CAGR)3.39%(2026年~2031年)で成長して2031年には8億7,700万米ドルに達する見込みです。

不安、発作救急、短時間作用型の処置的鎮静に対する安定した治療需要は、より厳格なラベリング、貿易許可の遅延、および転用規制と均衡を保っています。経鼻ジアゼパムの継続的な承認と動物用適応症の拡大は、慢性外来処方が横ばいになる中でも数量を上向きに押し上げています。Cambrex、Piramal、Seqensによる各1億5,000万米ドルを超える設備投資は、米国および欧州における必須医薬品備蓄義務を満たす米国麻薬取締局(DEA)金庫インフラを備えた高コンプライアンス生産能力への転換を示しています。EU重要医薬品法に基づく国内回帰インセンティブにより、インドおよび中国から西欧への限定的な数量移転が始まりつつありますが、アジア太平洋地域は統合された前駆体供給と労働コスト裁定を通じてコストリーダーシップを維持しています。

主要レポートの要点

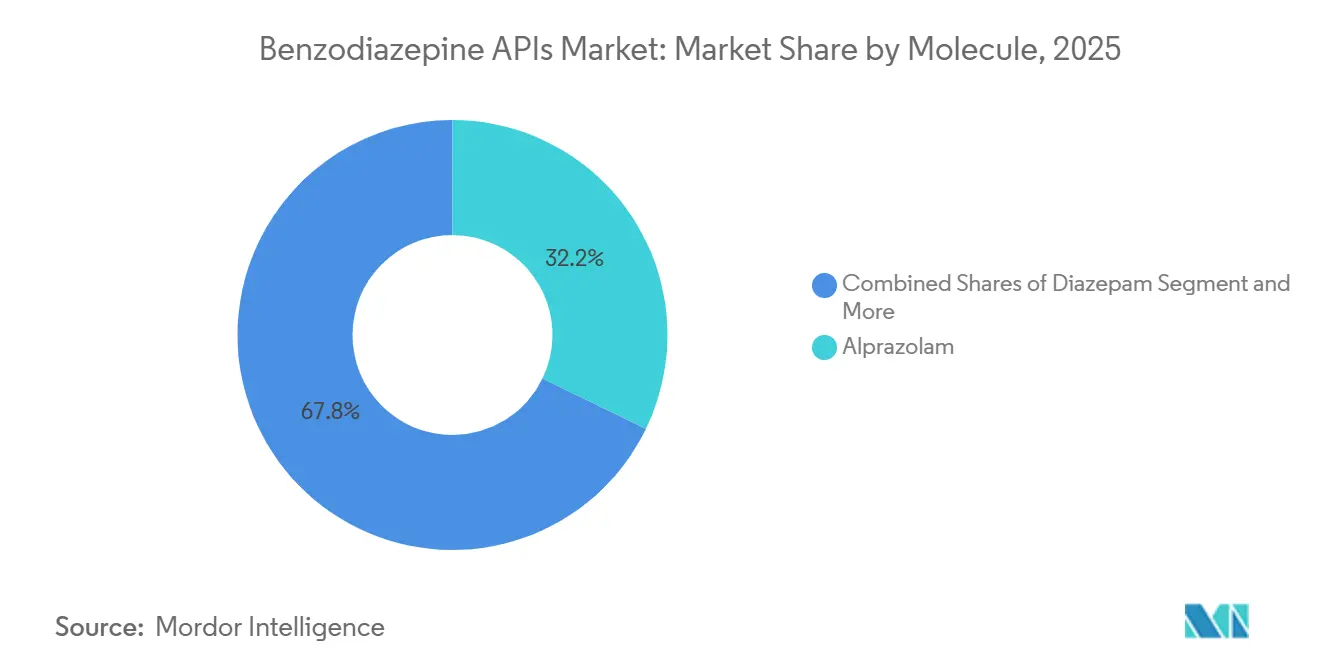

- 分子別では、アルプラゾラムが2025年のベンゾジアゼピン系活性医薬品原料(APIs)市場シェアの32.18%をリードし、ミダゾラムは2031年までに最高の年平均成長率(CAGR)3.87%を記録すると予測されています。

- 投与経路別では、経口剤形が2025年の需要の43.18%を占め、経鼻デリバリーは同期間において年平均成長率(CAGR)3.77%で最も急速に成長すると予測されています。

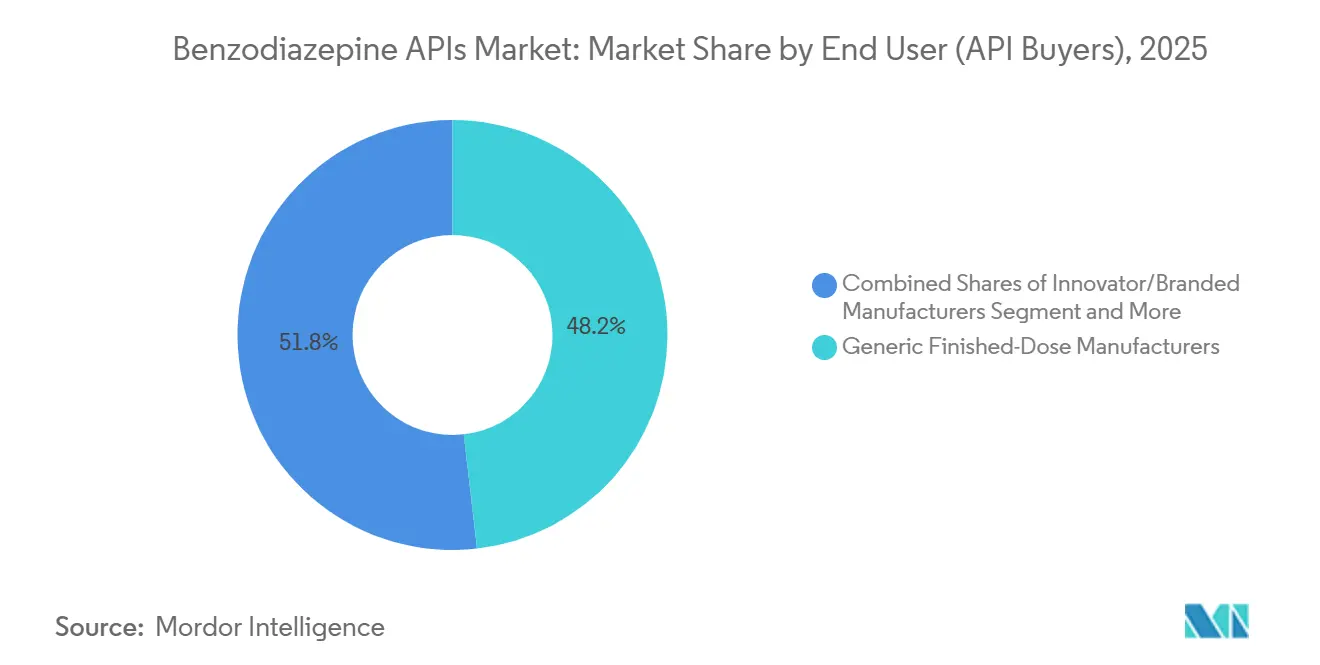

- エンドユーザー別では、ジェネリック完成剤メーカーが2025年の購入量の48.19%を占めましたが、自社ラインを持つCDMOは2031年に向けて年平均成長率(CAGR)3.75%で拡大しています。

- 治療適応別では、不安障害が2025年の数量の43.12%を占め、引き続き優位を保ち、2031年に向けて年平均成長率(CAGR)3.63%で拡大する見込みです。

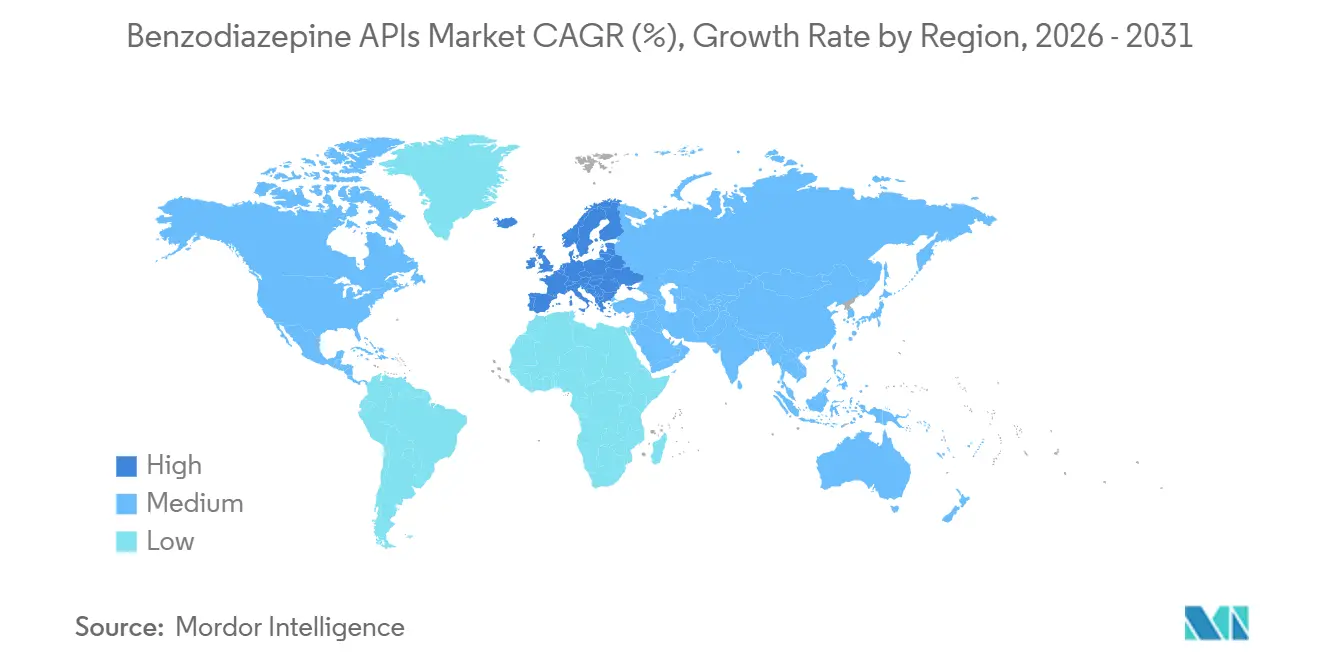

- 地域別では、アジア太平洋地域が2025年の収益シェアの47.15%を占め、欧州は2031年までに年平均成長率(CAGR)3.68%で最も急速な地域拡大を遂げる見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のベンゾジアゼピン系APIs市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不安および発作の疾患負荷がコア分子を支持 | +0.9% | 北米、欧州、都市部のアジア太平洋地域に集中したグローバル規模 | 長期(4年以上) |

| ICUおよび処置的鎮静ニーズが注射用APIを支持 | +0.7% | 北米、欧州、中東の病院ネットワーク | 中期(2~4年) |

| ジェネリック製造とAPIアウトソーシングの拡大 | +0.8% | アジア太平洋の生産拠点(インド、中国)、北米および欧州からの需要 | 中期(2~4年) |

| 動物用神経学・鎮静のユースケースがニッチな数量を維持 | +0.3% | 北米、欧州、オーストラリア(コンパニオンアニマル市場) | 短期(2年以内) |

| 必須医薬品備蓄と国内回帰プログラムが需要を安定化 | +0.5% | 欧州(EU重要医薬品法)、一部のアフリカ諸国および太平洋島嶼国 | 長期(4年以上) |

| 経鼻および救急療法の再製剤化が特定のAPIを押し上げ | +0.4% | 北米(FDA承認)、欧州(欧州医薬品庁(EMA)の承認経路)、アジア太平洋での新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

不安および発作の疾患負荷がコア分子を支持

不安障害は2025年の需要において主要な収益を生み出し、世界保健機関(WHO)の2025年政策ノートがすべての加盟国に対してアルプラゾラムおよびジアゼパムの継続的な供給を必須医薬品リストに確保するよう促したことから、引き続き重要な位置を占めています[1]世界保健機関、「管理物質に関する国家政策のバランスの確保」、who.int。国際麻薬統制委員会(INCB)の輸入統計によると、2024年に141カ国に対してアルプラゾラム8,766kg、ジアゼパム33,092kgが配布されており、根強い臨床的依存が裏付けられています。小児発作救急はさらに基盤を広げており、口腔内ミダゾラムおよび直腸内ジアゼパムが昨年ザンビアからセーシェルに至る処方集に追加されました。米国依存症医学会(ASAM)の2025年漸減ガイドラインは、急性危機に対する短時間作用型ベンゾジアゼピンの役割を維持しつつ、数カ月にわたる投与計画を抑制しました。アクセスと慎重さという二重の論点は、大量の慢性錠剤処方を抑制しながら、より多くの活性医薬品原料(APIs)を病院の救急キット、公的備蓄、および動物用神経学へと振り向けています。

ICUおよび処置的鎮静ニーズが注射用APIを支持

ミダゾラムの著しい成長予測は、気管支鏡検査、除細動、歯科手術、アルコール離脱せん妄など、秒単位が重要な場面での不可欠性に起因しています。米国集中治療医学会(SCCM)の2025年集中治療ガイドラインは、人工呼吸器装着患者をプロポフォールまたはデクスメデトミジンへ移行させましたが、難治性興奮に対する第一選択として静脈内ミダゾラムを維持しました[2]米国集中治療医学会、「疼痛・興奮・鎮静・せん妄ガイドライン」、sccm.org。発作群に対する使用準備済み経鼻ミダゾラムデバイスの米国食品医薬品局(FDA)承認は、特に針を使わないアクセスがスループットと患者の快適性を向上させる小児科において、処置室への波及効果をもたらしています。PiramalのミシガンおよびケンタッキーにおけるUSD 9,000万の無菌充填仕上げ設備増強は、この病院向けパイプラインを直接ターゲットとしており、より広範な鎮静剤代替にもかかわらず非経口ベンゾジアゼピンが処方集から外れないことを確認しています。

ジェネリック製造とAPIアウトソーシングの拡大

インドは2025年にベンゾジアゼピン生産量の84%を輸出しましたが、原材料の74%は中国から逆方向に調達されており、脆弱な前駆体ループが浮き彫りになっています。合成、製剤化、および金庫保管を内製化できるCDMOが、レガシー数量から撤退するイノベーターからの入札を獲得しています。Cambrexは2026年にアイオワおよびミラノのDEA準拠スイートに1億2,000万米ドルを投資し、米国およびEUクライアント向けの供給を国内回帰させました。Supriya Lifescienceの無借金のアンベルナート工場は2026年1月に稼働し、15件の米国医薬品マスターファイル(DMF)を申請済みで、2029年までに1億9,200万米ドルの収益を目指しており、小規模なインド企業がHPAPIのノウハウとコンプライアンス資格を組み合わせることでウォレットシェアを獲得できることを証明しています。

動物用神経学・鎮静のユースケースがニッチな数量を維持

米国獣医内科学会(ACVIM)の2024年コンセンサスは、犬の重積発作に対する経鼻ミダゾラムの有効性が70%であるのに対し、直腸内ジアゼパムは20%であると宣言し、クリニックでの採用を加速させました。北米および欧州のペット飼育率が60%を超えており、診断と救急の両方にベンゾジアゼピンを使用する神経学的検査が促進されています。SeQuent Scientificは2025年度に動物用API売上として4,050万米ドルを記録し、米国食品医薬品局(USFDA)監査済みのビザグ専用ブロックに支えられています。ほとんどの動物用ラインに対する国際麻薬統制委員会(INCB)輸入証明書が不要なため、リードタイムが短縮され、年間4~5%の控えめながら安定した数量増加が可能となっています。

抑制要因の影響分析*

| 抑制要因 | (概算)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 安全性警告の強化と処方規制が慢性使用を抑制 | -0.6% | 北米、欧州(FDA・欧州医薬品庁(EMA)のボックス警告、米国依存症医学会(ASAM)ガイドライン) | 中期(2~4年) |

| 向精神薬の国際貿易・許可の摩擦 | -0.4% | インド・中国間貿易およびアフリカ・中南米の輸入に急性的な影響を与えるグローバル規模 | 短期(2年以内) |

| 転用・乱用リスクが地域的規制を促進 | -0.3% | 北米、欧州、オーストラリア(処方薬モニタリングプログラム(PDMP)監視、スケジュールIV施行) | 長期(4年以上) |

| サプライチェーンの脆弱性と前駆体制約 | -0.4% | アジア太平洋(中国の前駆体支配)、欧州(国内回帰のボトルネック) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

安全性警告の強化と処方規制が慢性使用を抑制

2024年のFDAによるベンゾジアゼピン・オピオイド併用処方に関するボックス警告と、米国依存症医学会(ASAM)の2025年漸減アルゴリズムは、かつてプライマリケアの不安療法の主力であったアルプラゾラム錠の再処方数量を圧縮しています[3]米国食品医薬品局、「医薬品安全性情報:ベンゾジアゼピン・オピオイドのボックス警告」、fda.gov。欧州はスペインおよびフランスで事前承認の障壁を設け、患者を全般性不安に対する選択的セロトニン再取り込み阻害薬(SSRI)またはセロトニン・ノルエピネフリン再取り込み阻害薬(SNRI)へと誘導しています。米国47州の処方薬モニタリングプログラム(PDMP)システムは30日を超える処方にフラグを立て、家庭医が大量処方を行うことを抑制しています。正味の影響は慢性外来使用の測定可能な減少であり、高度急性期医療環境での成長によって部分的に補われています。

向精神薬の国際貿易・許可の摩擦

スケジュールIVベンゾジアゼピンの国境を越えた輸送には、国際麻薬統制委員会(INCB)の輸入・輸出許可が必要です。2024年に23カ国が完全な統計を提出できなかったため、遅延は12週間に拡大し、許可の停止につながりました。中国商務部はさらに特定のアミノベンゾフェノン前駆体に輸出上限を設け、インドの入荷サイクルを14週間に延長しました。DEAのオペレーション・ゾディアックはメキシコからの輸入に対する精査を強化し、不正な流通と並行して合法的な貨物も遅延させました。社内に規制チームを持たない小規模ジェネリック企業が最も苦しんでおり、専任の許可デスクを維持するCDMOに数量を譲っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子別:アルプラゾラムが基盤を固め、ミダゾラムが加速

アルプラゾラムは2025年のベンゾジアゼピン系活性医薬品原料(APIs)市場シェアの最大32.18%を生み出しましたが、処方上限の下で成長は横ばいになっています。パデュー大学のフロー化学によりジアゼパムの製造原価が25%削減されましたが、商業的採用はパイロット規模にとどまっています。経鼻製剤の発売に支えられたミダゾラムは、セット内で最速の3.87%のペースが予測されています。ジアゼパムとロラゼパムは合わせて数量の相当部分を占めていますが、断続的な不足に悩まされており、病院をミダゾラムの代替品へと向かわせています。クロバザムなどの専門的てんかん分子は希少疾病薬のニッチで上昇しつつある一方、フルラゼパムなどの旧来の不眠症活性成分は非ベンゾジアゼピン系睡眠薬との競争の中で低迷しています。

商業的経済性は大きく異なります。大量生産錠剤は極めて薄い利益率を持つ一方、救急スプレーや無菌シリンジは微粉化または無菌ろ過された中間体に対してプレミアムを要求します。その二極化は投資パターンに見られ、Cambrexはアイオワに特殊ロット向けの管理物質フロー反応器を追加した一方、インドの輸出業者は錠剤グレードの需要を追っています。2024年から2026年にかけてロラゼパムおよびクロナゼパムに対して申請されたフロー合成特許は、2027年に重要医薬品法の環境報告条項が発効した際にEUの持続可能性監査を満たすことができる、より環境に優しく溶媒使用量の少ない製造経路をめぐる競争を示しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

治療適応別:不安障害が優位を保ち、処置的鎮静が拡大

2025年の使用量の43.12%を占める不安障害は、慢性処方が縮小する中でもWHO承認の必須医薬品プログラムに支えられ、主要な適応症であり続けています。てんかんおよび群発発作救急は次に大きなセグメントを占め、FDAが2025年4月にValtoco(バルトコ)の適応症を2~5歳の小児に拡大して以来、拡大しています。ICU鎮静数量はガイドラインの変更により横ばいになっていますが、ミダゾラムはアルコール離脱せん妄に対して不可欠な地位を保ち、注射用購入の下限を維持しています。処置的鎮静(大腸内視鏡検査、歯科、軽度の整形外科手術)は、日帰り手術センターで静脈ラインを不要にする経鼻採用のおかげで、最も急速に進歩する臨床分野として4%超で台頭しています。筋痙攣、不眠症、動物用神経学は一桁台のパーセンテージで需要を補完していますが、直腸ゲル、口腔内溶液、フレーバーマスク液剤など、APIプレミアムを高める独自の製剤ニーズを持っています。

エンドユーザー別(API購入者):自社ラインを持つCDMOがジェネリックを上回る

ジェネリック完成剤メーカーは2025年においても48.19%と最大のベンゾジアゼピン系API購入シェアを占めていますが、自社完成剤ラインも運営する医薬品受託開発製造機関(CDMO)は、スポンサーが米国麻薬取締局(DEA)の書類手続きを短縮し物流を簡素化するワンストップパートナーを求める中、年率3.75%で急速に拡大しています。Benuviaはこのモデルを体現しており、米国の専門企業はDEA認定金庫を備えた8万3,000平方フィートの施設を運営し、すでに500件以上のFDA申請を支援した合成、製剤化、充填仕上げ能力を有しています。

2025年に相当量のAPIを購入した病院および503B調剤センターも、規制当局が院内調剤の監視を強化する中、米国薬局方(USP)基準に準拠した無菌注射剤を認証できるCDMOへと数量を誘導しています。イノベーター企業は、特許または希少疾病薬の地位がプレミアム価格を支えるValtoco経鼻ジアゼパムやOnfiクロバザムなどのニッチ製品に注力し、需要の相当なシェアを占めました。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

投与経路別:経口が横ばい、経鼻が急増

需要は経鼻デリバリーへとシフトしており、このセグメントはスプレーデバイスに必要な微粉化粉末と高純度濃縮物の製造を習得したメーカーが増えるにつれ、2031年まで年率3.77%で成長すると予測されており、この専門知識は再びバルクAPI取引業者よりも製剤に精通したCDMOに有利に働きます。経口製品は2025年の数量の43.18%を占め、アルプラゾラム錠とジアゼパムカプセルが牽引しましたが、処方制限の強化と選択的セロトニン再取り込み阻害薬(SSRI)の普及拡大により、このチャネルは横ばいを維持しています。非経口製剤(静脈内・筋肉内注射)は昨年の需要の相当なシェアを占め、処置的鎮静と集中治療での使用に支えられており、PiramalのミシガンおよびケンタッキーにおけるUSD 9,000万の設備拡張はまさにこれらの無菌管理物質ラインを対象としています。経鼻療法は実際の成功事例で勢いを増しています。Neurelis社のValtoco(経鼻ジアゼパム)は2020年にFDA承認を取得し、2025年4月には2歳までの小児への適応拡大を追加しており、97%のバイオアベイラビリティと使いやすい投与方法のおかげで多くの家族が直腸ゲルから移行するのを助けました。

直腸、口腔内、舌下などの代替投与経路は、主に小児または資源が限られた環境において需要の控えめなシェアを占めています。かつてデフォルトの救急薬であった直腸内ジアゼパムは、吸収が遅く介護者の受け入れが低いため着実にシェアを失っており、口腔内ミダゾラムの欧州承認を受けて世界保健機関(WHO)はアフリカおよび太平洋の一部地域の必須医薬品リストにこの剤形を推奨しています。

地域分析

アジア太平洋地域は2025年の世界収益の47.15%を占め、インドの製造力と中国の前駆体支配に根ざした原動力であり続けています。それでも、国内回帰支援と6カ月分のバッファー在庫が地域生産を刺激することで、欧州の年平均成長率(CAGR)3.68%はすべての地域を上回る見通しです。ベンゾジアゼピン系APIs市場における欧州のシェアは、重要医薬品法の直接調達条項の下で大幅に成長すると予測されています。

北米は2025年の収益において相当なシェアを維持し、病院の処置的鎮静と連邦政府が資金提供する緊急備蓄に支えられています。2024年から2026年にかけてのジアゼパムおよびロラゼパムの持続的な不足が病院をミダゾラムへと誘導し、Siegfriedが2026年5月に複数拠点での米国買収を相次いで実施するきっかけとなりました。カナダとメキシコは数量では後れを取っていますが、DEAの転用取り締まりの下で国境検査が強化されています。

中東・アフリカのクラスターは、湾岸諸国の三次医療整備と南部アフリカの必須医薬品リスト拡大に結びついた、まだらながらも重要な成長を示しています。南米はインドからの輸入への依存度が高く、許可の変動にさらされており、アルゼンチンは2025年に国際麻薬統制委員会(INCB)への申請が不完全だったため3カ月の在庫切れを経験しました。世界保健機関(WHO)の2025年バランスガイドラインは、各省庁に対してより確固とした需要予測の実施を促し、定期的な不足を解消はしないまでも平滑化しています。

競合環境

2025年の売上の相当なシェアが上位10社のサプライヤーに集中しており、中程度の集中度が確認されています。Cambrex、Piramal、Seqensはそれぞれ2025年から2026年にかけて管理物質スイートに1億5,000万米ドル超を配分しており、コンプライアンス障壁を持続的な競争優位として戦略的に賭けていることを示しています。Supriya LifescienceやSolaraなどのインドの専門企業はコモディティの利益率圧縮から脱却するためにHPAPIへと転換しており、欧州のEuroAPIは差別化されていない分子を整理してオピエートと吸入ステロイドに注力しています。イノベーターの事業売却は、合成から充填仕上げまでのプロジェクトを一つ屋根の下で管理できるCDMOへと流れています。BenuviaとVeranovaはこのモデルを体現しており、DEAスケジュールI~Vの金庫を保有しながら合計500件以上のFDA申請を処理しています。

ベンゾジアゼピン系APIs産業リーダー

Cambrex Corporation

Piramal Pharma Limited

SEQENS Group

Supriya Lifescience Ltd.

EUROAPI S.A.S.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Cambrexは、DEA規制管理物質、高活性API(HPAPI)、およびペプチド製造に注力した製造能力拡大のため、1億5,000万米ドルの二大陸投資を推進し始めました。

- 2025年1月:Supriya LifescienceはアンベルナートのHPAPIブロックを稼働させ、3年以内に16億ルピー(1億9,200万米ドル)の収益を目指しています。

- 2025年4月:FDAはValtoco(バルトコ)の適応症を2~5歳の群発発作患者に拡大し、経鼻ジアゼパムの需要を押し上げました。

世界のベンゾジアゼピン系APIs市場レポートの調査範囲

本レポートの調査範囲として、ベンゾジアゼピン系活性医薬品原料(APIs)は、中枢神経系(CNS)抑制薬として作用する医薬品の製造に使用される合成向精神物質の重要なクラスです。化学的には、これらのAPIはベンゼン環が七員環のジアゼピン環に縮合したコア構造によって定義されます。

ベンゾジアゼピン系APIs市場は、分子別、治療適応別、エンドユーザー別(API購入者)、投与経路別、および地域別にセグメント化されています。分子別では、市場はアルプラゾラム、ジアゼパム、ロラゼパム、ミダゾラム、およびその他にセグメント化されています。治療適応別では、市場は不安障害、てんかんおよび発作救急(群発発作を含む)、ICU鎮静および興奮管理、処置的鎮静・麻酔、不眠症、筋痙攣および痙縮、術前不安緩和、および動物用適応症にセグメント化されています。エンドユーザー別では、市場はジェネリック完成剤メーカー、イノベーター・ブランドメーカー、病院アウトソーシングおよび調剤センター、自社完成剤ラインを持つCDMO、および動物用医薬品メーカーです。投与経路別では、市場は経口、非経口、経鼻、およびその他にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| アルプラゾラム |

| ジアゼパム |

| ロラゼパム |

| ミダゾラム |

| その他 |

| 不安障害 |

| てんかんおよび発作救急(群発発作を含む) |

| ICU鎮静および興奮管理 |

| 処置的鎮静・麻酔 |

| 不眠症 |

| 筋痙攣および痙縮 |

| 術前不安緩和 |

| その他の治療適応 |

| ジェネリック完成剤メーカー |

| イノベーター・ブランドメーカー |

| 病院アウトソーシングおよび調剤センター |

| 自社完成剤ラインを持つCDMO |

| 動物用医薬品メーカー |

| 経口 |

| 非経口 |

| 経鼻 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 分子別 | アルプラゾラム | |

| ジアゼパム | ||

| ロラゼパム | ||

| ミダゾラム | ||

| その他 | ||

| 治療適応別 | 不安障害 | |

| てんかんおよび発作救急(群発発作を含む) | ||

| ICU鎮静および興奮管理 | ||

| 処置的鎮静・麻酔 | ||

| 不眠症 | ||

| 筋痙攣および痙縮 | ||

| 術前不安緩和 | ||

| その他の治療適応 | ||

| エンドユーザー別(API購入者) | ジェネリック完成剤メーカー | |

| イノベーター・ブランドメーカー | ||

| 病院アウトソーシングおよび調剤センター | ||

| 自社完成剤ラインを持つCDMO | ||

| 動物用医薬品メーカー | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| 経鼻 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

ベンゾジアゼピン系APIs市場の現在の規模はどのくらいですか?

このセクターは2026年に7億4,150万米ドル相当であり、2031年までに8億7,700万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)3.39%を達成します。

最大のシェアを占める分子はどれですか?

アルプラゾラムは不安への広範な使用により2025年の収益の32.18%をリードし、ミダゾラムは経鼻発作救急製品を背景に最も急速に成長しています。

これらのAPIの需要を促進する要因は何ですか?

不安および発作症例の増加、安定した処置的鎮静数量、必須医薬品備蓄、および新たな経鼻製剤が相まって、より厳格な処方規制にもかかわらず数量を上向きに維持しています。

最も急速に拡大している地域はどこですか?

欧州はEU重要医薬品法および地域生産に関連するインセンティブに支えられ、2031年まで年平均成長率(CAGR)3.68%で最も急速なペースを示しています。

最終更新日: