自己投与薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

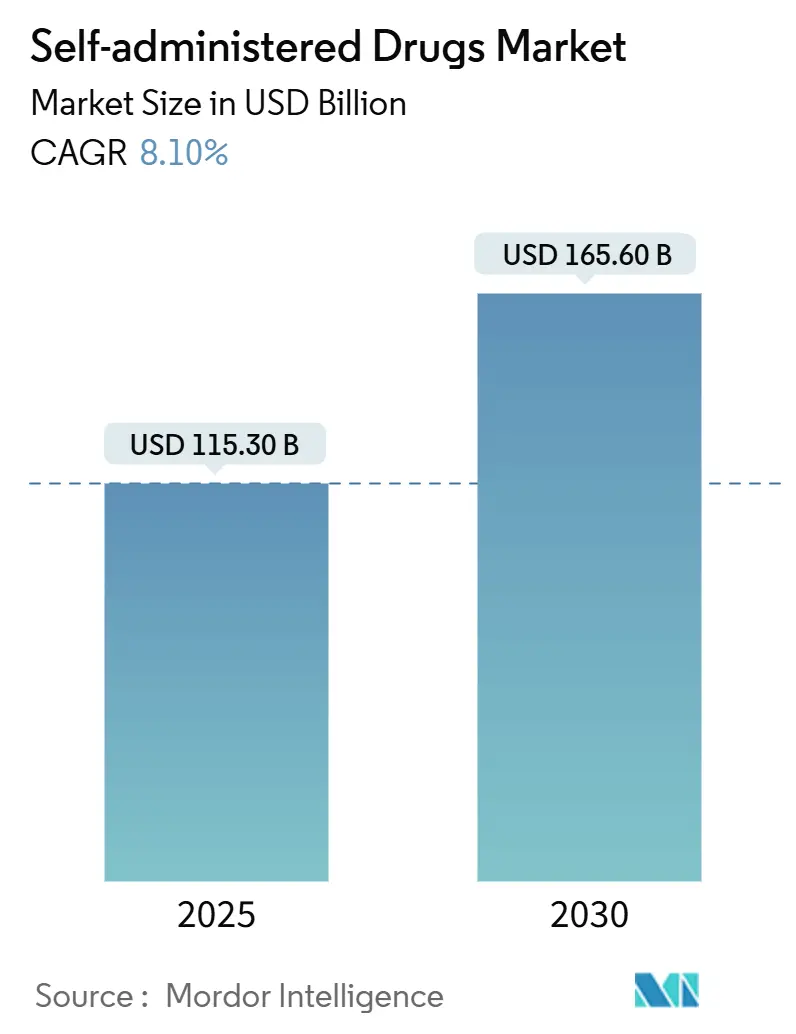

| 市場規模 (2025) | 115.30 十億米ドル |

| 市場規模 (2030) | 165.60 十億米ドル |

| 成長率 (2025 - 2030) | 8.10% CAGR |

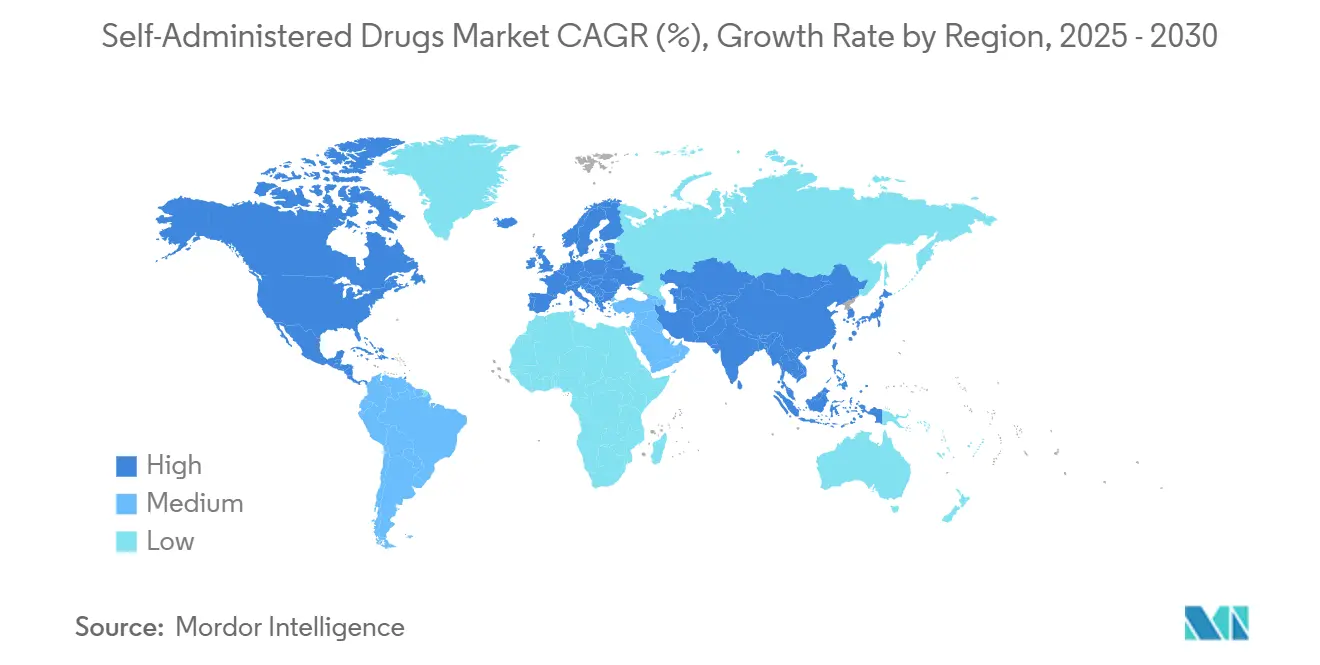

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自己投与薬市場分析

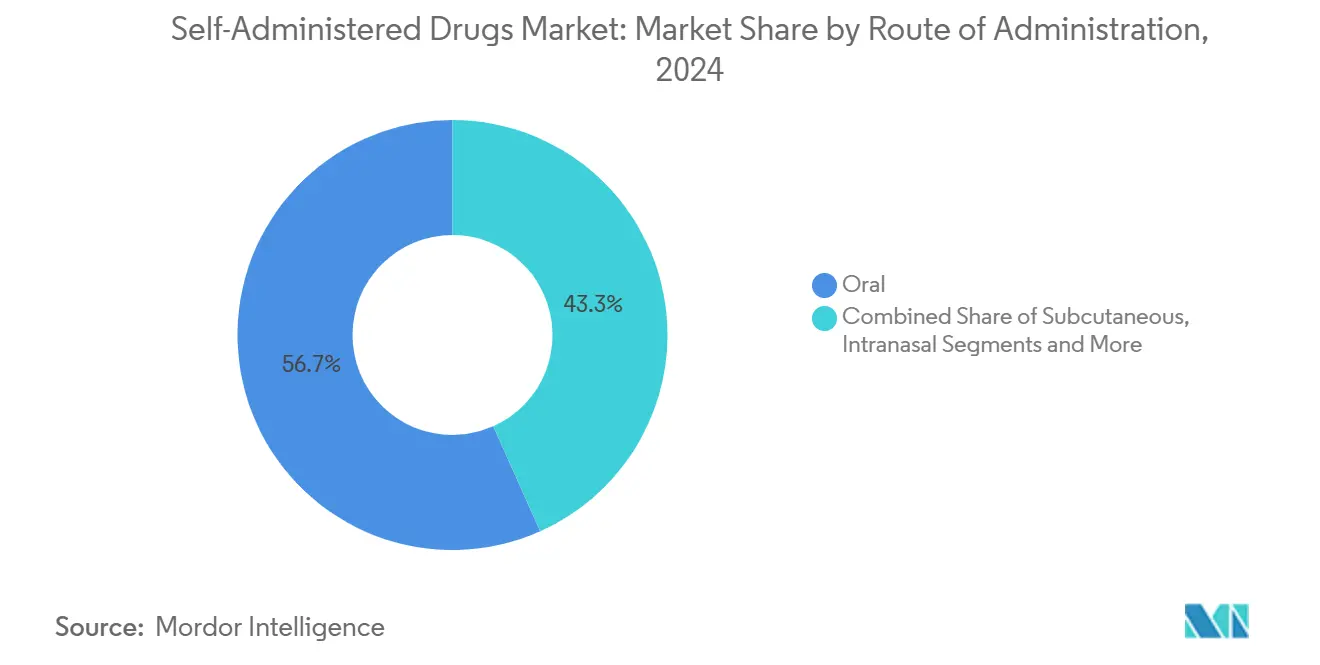

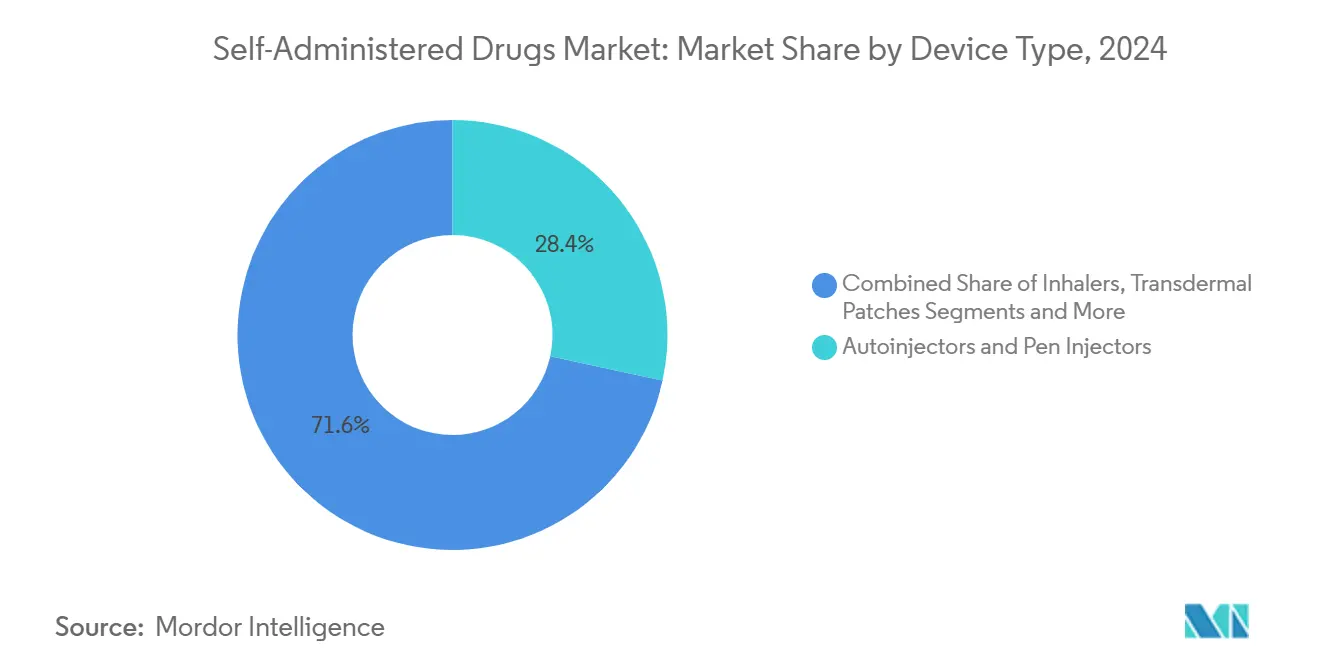

自己投与薬市場規模は2025年に1,153億USDとなり、2030年までに1,656億USDに達すると予測され、CAGRは8.1%で推移します。デジタルヘルスツールの継続的な進歩、在宅生物製剤に対する規制審査の合理化、そして使いやすい投与デバイスの成熟化により、ケアの中心が医療機関から在宅へと移行しています。北米と欧州は2024年に世界収益の約65%を共同で生み出し、堅固な償還政策と確立されたコールドチェーン物流に支えられています。同時に、自己投与薬市場はアジア太平洋地域でも急速に拡大しており、中間層の拡大、在宅ケアに対する政府支援、慢性疾患有病率の上昇が地域CAGRを10%超に押し上げています。経口製剤は2024年の自己投与薬市場シェアにおいて56.7%と最大の投与経路シェアを維持しています。しかし、デバイスの人間工学が改善され、患者トレーニングが拡大するにつれて、皮下オートインジェクタブルはより速いペースで成長しています。デバイス形式全体では、投与量追跡ペンからセンサー搭載吸入器に至る革新的なコネクテッドソリューションが、文書化されたアドヒアランスに報酬を与える成果連動型インセンティブを引き付けています。

主要レポートのポイント

- 投与経路別では、経口製品が2024年の自己投与薬市場シェアの56.7%を占め、皮下自己注射剤は2030年までのCAGRが10.6%と最も急速な拡大が見込まれています。

- 治療領域別では、糖尿病が2024年の自己投与薬市場規模の34.5%を占め、自己免疫・生物製剤療法は2025年から2030年にかけてCAGR12%で成長する見込みです。

- デバイスタイプ別では、オートインジェクターとペンインジェクターが2024年に28.4%の収益シェアをリードしていますが、スマートコネクテッドデバイスは2030年までにCAGR15.1%で拡大すると予測されています。

- 流通チャネル別では、調剤薬局が2024年売上の48.1%を占め、オンライン薬局は2030年までのCAGRが15.7%と最も急速な成長軌道にあります。

- 地域別では、北米が2024年に45%のシェアで首位を占め、アジア太平洋は予測期間中にCAGR10%超で拡大する最もダイナミックな地域となっています。

世界の自己投与薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患の有病率の上昇 | +1.80% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| 在宅医療と利便性に対する需要の高まり | +1.50% | 世界全体、先進国市場での早期普及 | 中期(2~4年) |

| 自己注射器・吸入器における技術的進歩 | +1.20% | 北米・EUがリード、アジア太平洋が追随 | 中期(2~4年) |

| 在宅生物製剤に対する支援的な規制経路 | +1.00% | 主に北米・EU、アジア太平洋へ拡大中 | 短期(2年以内) |

| 成果連動型報酬に連動したデジタルアドヒアランスモニタリング | +0.80% | 北米がリード、EU一部で普及 | 短期(2年以内) |

| 薬剤師処方薬と今後のOTC生物製剤スイッチ | +0.60% | 北米・EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患の有病率の上昇

糖尿病、心血管疾患、自己免疫疾患の増加率の上昇がケア経路を変え、在宅投与が長期療法の実質的なデフォルトとなっています。糖尿病だけで2025年の自己投与薬市場において378億USDのサブセットを占め、リアルタイムでの投与量調整を可能にする持続血糖モニタリング統合によって支えられています。[1]Chih-Yuan Chen et al.、「台湾における2型糖尿病成人ユーザーにおけるGla-300+Cap+Appプログラムの実世界有効性」、Diabetes Therapy、springer.com 高齢化人口と生活習慣リスクが自己管理ソリューションへの需要を高める一方、規制当局はシステム全体のコスト圧力を緩和するために薬剤・デバイス複合申請を優先審査しています。遠隔で成果を追跡する統合プラットフォームは臨床的価値を高め、高所得地域での成果連動型契約を加速させています。

在宅医療と利便性に対する需要の高まり

パンデミックによって形成された消費者の期待は、自律性、通院負担の軽減、デジタル接続性を重視するようになっています。関節リウマチでは2024年にオートインジェクターの採用が23%増加し、これは洗練された人間工学と包括的なコーチングリソースによるものとされています。[2]Mallinckrodt plc、「Acthar Gel SelfJect インジェクターの提供開始」、mallinckrodt.com アプリベースのサービスに慣れた若い世代は、日常生活に溶け込む投与モデルを歓迎しています。医療システムは安定した患者を在宅に留めるための経路を再設計し、看護師の能力を再配分して仮想チェックインを拡大しています。オンボーディングアプリ、アドヒアランス促進機能、遠隔診療アクセスをバンドルする製薬企業は、より強固な市場シェアを獲得しています。

自己注射器・吸入器における技術的進歩

針なし推進、高粘度対応、統合された針刺し安全ロックを含む工学的進歩により、かつては点滴室に限定されていた分子の在宅使用が可能になりました。使用センサーを搭載したスマート吸入器は詳細なデータを臨床医に提供し、喘息およびCOPDにおける持続性のギャップを縮小しています。デバイスの急速な小型化により、手先の器用さが限られた高齢患者も自信を持って自己投与できるようになっています。SHL Medicalのサウスカロライナ州における2億2,000万USDの工場増設などの生産能力拡大は、持続的な需要への確信を示しています。

在宅生物製剤に対する支援的な規制経路

大西洋両岸の規制当局は、実世界のデバイス分析を有効性の証拠として扱うことでタイムラインを短縮しています。FDAによる初の針なしエピネフリンであるNeffy(ネフィー)の承認は、スプレー形式の緊急治療薬に対する先例を確立しました。欧州医薬品庁による患者制御型ロザノリキシズマブ注入ポンプの承認も同様に、十分に訓練された患者への信頼を示すシグナルとなっています。ハーモナイゼーションの取り組みは、特に自己注射形式に転換するバイオシミラーの多地域同時発売を円滑化しています。[3]欧州医薬品庁、「ヒト用医薬品2024年」、ema.europa.eu

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 注射恐怖症とアドヒアランスの課題 | -1.20% | 世界全体、小児集団でより高い | 中期(2~4年) |

| 臨床環境外での安全上の懸念と投与エラー | -0.90% | 主に新興市場 | 短期(2年以内) |

| 温度感受性生物製剤のコールドチェーン障害 | -0.70% | アジア太平洋・新興市場 | 長期(4年以上) |

| 患者生成デバイスデータに関するデータプライバシーの不確実性 | -0.50% | GDPR適用地域、世界的に拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

注射恐怖症とアドヒアランスの課題

注射不安は成人の最大25%、小児の63%に影響し、特に小児科における注射可能な生物製剤のリーチを制限しています。Neffyの経鼻経路は、躊躇しているセグメントを取り込める広範な針なしイノベーションのテンプレートを示しています。長期レジメンにおけるデバイスの誤作動や投与忘れのリスクを考えると、持続的なアドヒアランスは継続的な技術サポートにも依存しています。行動コーチングと代替投与経路(舌下フィルム、経鼻スプレー、長時間作用型インプラント)を組み合わせたプログラムが、中断リスクを軽減しています。

臨床環境外での安全上の懸念と投与エラー

高効力モノクローナル抗体は治療域が狭く、わずかなエラーでも有害事象を引き起こす可能性があります。FDAはペンインジェクターに対する必須確認ステップを求めるデバイス安全ガイダンスを発行しています。メーカーは、完全な投与移送後に可聴確認クリックとロックアウトを提供するデュアルチャンバーシリンジで対応しています。テレメトリー対応ウェアラブルは投与データを臨床医に送信し、迅速なフィードバックループを生み出していますが、ブロードバンド普及率が低い市場では採用が依然として不均一です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

投与経路別:経口優位性が注射剤イノベーションに挑戦される

経口療法は2024年の自己投与薬市場シェアの56.7%を維持し、製造の親しみやすさと患者の快適性に支えられています。しかし、皮下形式は生物製剤の普及とオートインジェクターの使いやすさを背景にCAGR10.6%で加速しています。針なしエピネフリンなどの急速吸収型経鼻スプレーは、注射の障壁を排除することで商業的可能性を示しています。すべての作動を記録するデジタル吸入器を含む肺投与の継続的な進歩は、呼吸器ケアにおけるアドヒアランス基準を再定義しています。経皮パッチには皮膚接触時間を確認するマイクロセンサーが組み込まれ、複数日の装着期間にわたって投与の完全性を確保しています。規制当局は、新しい投与経路が高コストの点滴センター受診に取って代わる場合に優先審査を付与しています。

第二世代デポ注射剤とウェアラブルポンプは、医療機関との接触点をさらに減らしています。仮想現実モジュールを通じた患者トレーニングカリキュラムの拡大により、複雑な多段階注射でも高齢者コホートが成功裏に完了できるようになっています。予測期間にわたって、イノベーターは単一の治療フランチャイズ内に複数の投与経路をパッケージ化する可能性が高く、経口維持錠剤とオンデマンド経鼻救済スプレーを組み合わせた応答性の高い投与エコシステムを、より広範な自己投与薬市場の中に構築するでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

治療領域別:糖尿病のリーダーシップが自己免疫成長の急増に直面

糖尿病は2024年収益の34.5%を占め、成熟したインスリンペン、持続血糖センサー、確立された償還制度に支えられています。このセグメントの進歩は現在、投与を自動調整するクローズドループアルゴリズムに焦点を当てています。関節リウマチや多発性硬化症を含む自己免疫疾患は、高価値生物製剤が患者制御型オートインジェクターに移行するにつれてCAGR12%で最も急速な成長が見込まれています。自己免疫生物製剤の自己投与薬市場規模が急速に拡大する中、高粘度溶液を扱うデバイスの改良が重要です。

抗凝固剤と片頭痛療法も在宅使用性の向上から恩恵を受け、救急外来への依存を低下させています。ホルモン補充セグメントは、生活習慣のニーズに合った目立たないパッチとペンを活用しています。呼吸器疾患は電子健康記録に直接データを送信するスマート吸入器を統合し、リアルタイムの臨床医介入を可能にしています。非オピオイド製剤を投与する疼痛管理オートインジェクターは急性エピソードに対する説得力のある選択肢を提供し、補充に関する規制負担を軽減しています。治療の多様化は中心的な知見を強調しています:自己投与の安全性が証明されると、支払者と医療提供者は診療所の帯域幅を解放するために適応症を急速に拡大します。

デバイスタイプ別:スマートテクノロジーが従来のオートインジェクターのリーダーシップを破壊

オートインジェクターとペンインジェクターは2024年売上の28.4%を占め、投与精度と針刺し安全性で長く評価されてきました。タイムスタンプ付き注射を記録するBluetoothチップなどのコネクテッドアドオンは、新規発売の必須要件となっています。スマートデバイスはまだ新興段階ですが、CAGR15.1%が見込まれており、自己投与薬市場における重要な成長レバーとして確立されています。吸入器には圧力センサーとアプリ連動リマインダーが組み込まれ、歴史的に低かったコンプライアンスを定量化可能なデータストリームに変えています。経皮パッチにはマイクロプロセッサが組み込まれ、接着が緩んだ場合にユーザーに警告し、薬物動態を保護しています。

経鼻救済デバイスは生命を脅かす適応症における針なし形式の実行可能性を示し、注射嫌いの集団へのファネルを広げています。NFCタグを使用して錠剤の取り出しを記録する経口スマートパッケージングは、成果指標に基づいて償還する支払者にアドヒアランススコアを提供します。これらのデジタルフットプリントは、加速されたラベル拡大と償還交渉に不可欠な実世界エビデンスを生成します。堅牢なクラウドネイティブセキュリティアーキテクチャに投資するデバイスメーカーは、データプライバシーの精査が高まる中でリードする可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

流通チャネル別:オンライン成長が調剤薬局の優位性に挑戦

小売店は2024年に48.1%の収益シェアを維持し、対面カウンセリングと保険手続きのサポートを活用しています。しかし、消費者の期待の変化が利便性を最優先とし、コールドチェーン事業者が生物製剤のラストマイル配送に対応できることが証明されるにつれて、電子薬局は2030年までのCAGRが15.7%に達しています。デジタルネイティブの若いユーザーは、遠隔診療とバンドルされたサブスクリプション補充モデルに引き寄せられています。専門薬局は、事前承認の調整、患者教育、有害事象トリアージを一つのエコシステムで行うフルサービスハブを通じてポジションを強化しています。

病院薬局は複雑な療法の導入投与において依然として優位を占めていますが、アドヒアランスが確認されると維持処方をコミュニティチャネルに引き渡すケースが増えています。重要なのは、クリック&コレクトロッカー、AI搭載補充リマインダー、薬剤師ビデオチャットなどのオムニチャネル戦略が歴史的な境界を曖昧にしていることです。規制当局は安全上のギャップを埋めるために電子処方法規を更新しており、それによってウェブベースの調剤業者が自己投与薬市場において実店舗と同等の地位を得ています。

地域分析

北米は2024年収益の45%という圧倒的なシェアを持ち、コネクテッドデバイスの早期採用と在宅生物製剤に対する支払者の熱意を反映しています。米国はデジタルで確認されたアドヒアランス指標に支払いを結びつける成果ベース償還をリードしています。カナダもこれに追随し、最近、診療所のボトルネックを緩和するために自己免疫疾患に対するメトトレキサートペンを承認しました。地域全体で、価値ベースのケア契約がリアルタイムの投与データを提供するスマートオートインジェクターの普及を加速しています。

欧州は約25%のシェアで2位にランクされ、欧州医薬品庁の自己投与安全性に対する進歩的な姿勢に支えられています。ドイツと英国は電子処方統合を先導し、コネクテッド吸入器がアドヒアランスログを国家健康記録に直接エクスポートできるようにしています。バイオシミラーの普及は注目に値し、支払者は交換可能な自己注射バージョンからのコスト削減をより広範な患者支援サービスに振り向けています。しかし、欧州の強力なプライバシー規制により、メーカーは高度な暗号化プロトコルを導入する必要があり、デバイス認証サイクルがわずかに長くなっています。

アジア太平洋は2030年までの地域CAGRが10%を超えるモメンタムで際立っており、中間層人口の拡大が続いています。中国の改革された承認手続きは複合製品の中央値発売時間を12ヶ月短縮し、国内バイオテクノロジー企業が自己投与薬市場に迅速に参入することを促進しています。インドの新しい医療機器安全監視規範は国内製ペンとパッチへの信頼を高め、日本の超高齢化社会は人間工学的デザインを求めています。コールドチェーンのギャップと臨床医トレーニングの不足は依然として逆風ですが、同時にポータブル冷蔵とeラーニングプラットフォームにおけるパートナーシップを育んでいます。

競合ランドスケープ

自己投与治療薬産業は中程度の集中度を示しており、上位5社が世界収益のほぼ半分を共同で支配し、分子探索、デバイス工学、患者支援プログラミングにわたるエンドツーエンドの能力を活用しています。統合されたポートフォリオにより、既存企業はユニットマージンのみに依存することなく、コネクテッドオートインジェクターなどのイノベーションをクロスサブシディズできます。BDとYpsomed間の高粘度シリンジに関するアライアンスは、新しい生物製剤クラスを解放するデバイス中心のコラボレーションの典型例です。

M&A活動は活発です。2025年のKindeva-Meridianの合併は、300件以上のオートインジェクター特許と吸入・非経口プロジェクトの充填・仕上げ能力を拡大した契約開発の強力企業を生み出しました。大手製薬会社の垂直統合は、NovartisとLindy Biosciencesのようなバイオテクノロジー・デバイスパートナーシップと並行して進んでおり、静脈内生物製剤を在宅ケアモデルに適合した皮下形式に転換しています。既存企業の規模にもかかわらず、小児専用デバイスとレイテンシーフリーのデジタルダッシュボードには白地スペースが残っています。

スタートアップはクラウドネイティブアーキテクチャとAI駆動の投与アルゴリズムを活用し、プラットフォームの有用性を証明するために中堅製薬会社から分子をライセンス供与することが多いです。中国とインドの地域競合企業は、簡略化された機械式ペンで価格感応度の高いセグメントをターゲットにしています。データガバナンスの専門知識が差別化要因として台頭しており、GDPRに準拠したデータパイプラインを実証できるメーカーはEUの入札で優位に立ちます。全体として、持続的なデバイスイノベーションと実世界データの流暢さが、自己投与薬市場全体での競争優位の基盤となっています。

自己投与薬産業リーダー

Novo Nordisk A/S

Eli Lilly & Co.

Sanofi

GlaxoSmithKline plc

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SHL Medicalはノースチャールストンに2億2,000万USDのオートインジェクター工場を開設し、心代謝需要に対応するために年間生産能力を15億台に引き上げました。

- 2025年3月:NovartisはLindy Biosciencesに2,000万USDを投資し、静脈内生物製剤を自己注射製剤にマイクログラス化しました。

- 2025年2月:Kindeva Drug DeliveryとMeridian Medical Technologiesが合併し、複合製品のグローバルCDMOを形成しました。

- 2024年12月:BDは温度感受性治療薬を支援するためにプレフィラブルシリンジの生産能力拡大に12億USDを投じることを誓約しました。

世界の自己投与薬市場レポートの調査範囲

| 経口 |

| 皮下(自己注射剤) |

| 経鼻 |

| 肺・吸入 |

| 経皮 |

| その他(眼科、口腔内など) |

| 糖尿病ケア |

| 抗凝固療法 |

| ホルモン・生殖医療 |

| 呼吸器疾患 |

| 疼痛管理・片頭痛 |

| 自己免疫・生物製剤 |

| その他 |

| プレフィルドシリンジ |

| オートインジェクター・ペンインジェクター |

| 吸入器(MDI、DPI、ソフトミスト) |

| 経皮パッチ |

| 経鼻スプレー |

| 経口固形製剤 |

| スマートコネクテッドデバイス |

| 調剤薬局 |

| 病院薬局 |

| オンライン薬局 |

| 専門薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 投与経路別 | 経口 | |

| 皮下(自己注射剤) | ||

| 経鼻 | ||

| 肺・吸入 | ||

| 経皮 | ||

| その他(眼科、口腔内など) | ||

| 治療領域別 | 糖尿病ケア | |

| 抗凝固療法 | ||

| ホルモン・生殖医療 | ||

| 呼吸器疾患 | ||

| 疼痛管理・片頭痛 | ||

| 自己免疫・生物製剤 | ||

| その他 | ||

| デバイスタイプ別 | プレフィルドシリンジ | |

| オートインジェクター・ペンインジェクター | ||

| 吸入器(MDI、DPI、ソフトミスト) | ||

| 経皮パッチ | ||

| 経鼻スプレー | ||

| 経口固形製剤 | ||

| スマートコネクテッドデバイス | ||

| 流通チャネル別 | 調剤薬局 | |

| 病院薬局 | ||

| オンライン薬局 | ||

| 専門薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2030年までの自己投与治療薬市場の予測値は?

市場はCAGR8.1%に支えられ、2030年に1,656億USDに達すると予測されています。

自己投与治療薬において最も急速に拡大している地域はどこですか?

アジア太平洋は政策改革と中間層需要の拡大に支えられ、年率10%超で複利成長すると予測されています。

現在最も多くの収益を生み出している治療領域はどこですか?

糖尿病ケアがリードしており、成熟したインスリン投与エコシステムにより2024年収益の34.5%を占めています。

最も急速に成長しているデバイスカテゴリーはどれですか?

センサー搭載オートインジェクターや吸入器を含むスマートコネクテッド投与システムは、2030年までのCAGRが15.1%に達する軌道にあります。

流通チャネルはどのように変化していますか?

調剤薬局が依然として売上を支配していますが、コールドチェーンの在宅配送が成熟するにつれてオンライン薬局はCAGR15.7%で拡大しています。

より広範な普及に対する主な障壁は何ですか?

注射恐怖症、在宅投与に関する安全上の懸念、新興市場におけるコールドチェーンの課題、データプライバシー規制が普及を抑制しています。

最終更新日: