臨床試験技術およびサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 31.24 十億米ドル |

| 市場規模 (2031) | 63.91 十億米ドル |

| 成長率 (2026 - 2031) | 15.39% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる臨床試験技術およびサービス市場分析

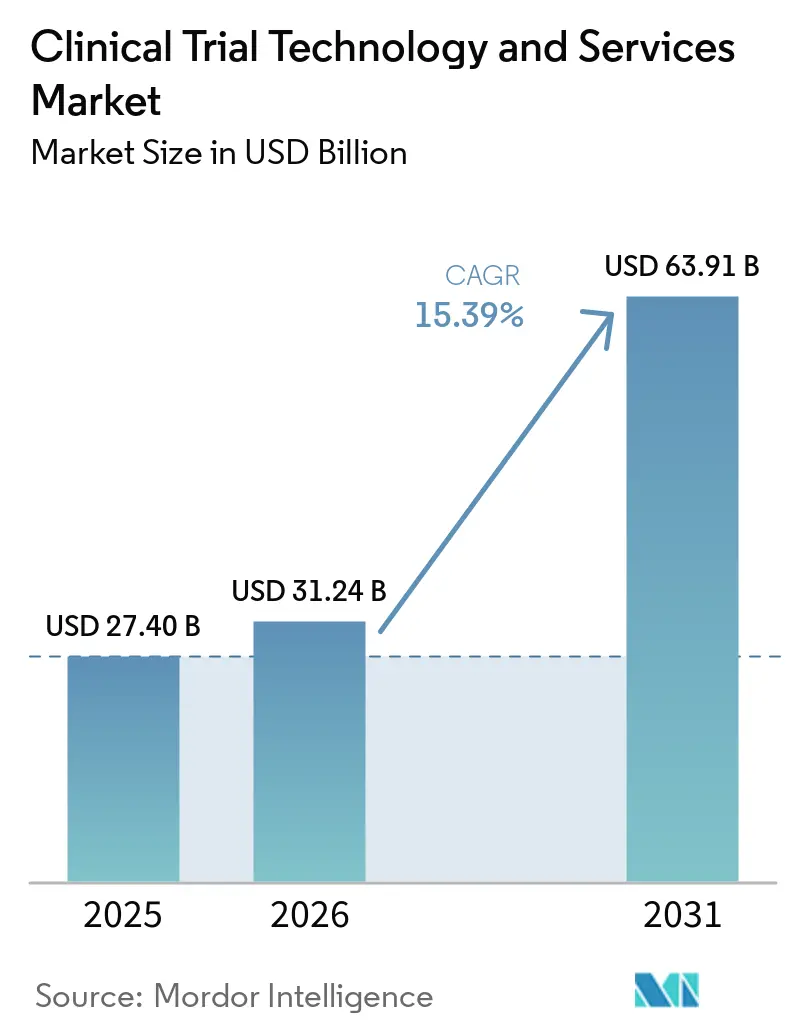

臨床試験技術およびサービス市場規模は、2025年の274億米ドルから2026年には312億4,000万米ドルに増加し、2031年までに639億1,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 15.39%で成長します。

スポンサーおよびCROが、より複雑なプロトコル、より強固なデータ管理、より広範なデジタル試験ワークフローに対応できる統合プラットフォームへの投資を増やしているため、市場は拡大しています。臨床試験技術およびサービス市場は、単純なソフトウェア置き換えの段階を超えつつあり、購買者は現在、データ収集、試験管理、分析、患者エンゲージメント、コンプライアンス機能を一つの運用モデルで接続する統合環境を求めています。分散型およびハイブリッド試験の広範な活用、実現可能性評価・モニタリングにおけるAI導入の拡大、実装・統合における専門サービスパートナーへの依存度の高まりも成長を後押ししています。競争は技術とサービスの両面で活発であり、プラットフォームベンダーはスイートのカバレッジ拡大を図る一方、CROおよびサービスプロバイダーは治療領域の深さ、サイトリーチ、デジタル実行能力を活用してアカウントを守っています。市場はまた、統合の難しさ、バリデーションコスト、サイバーセキュリティリスクからの圧力にも直面しており、購買者は監査・トレーサビリティ要件を満たしながら展開の摩擦を低減できるベンダーを優先しています。

主要レポートのポイント

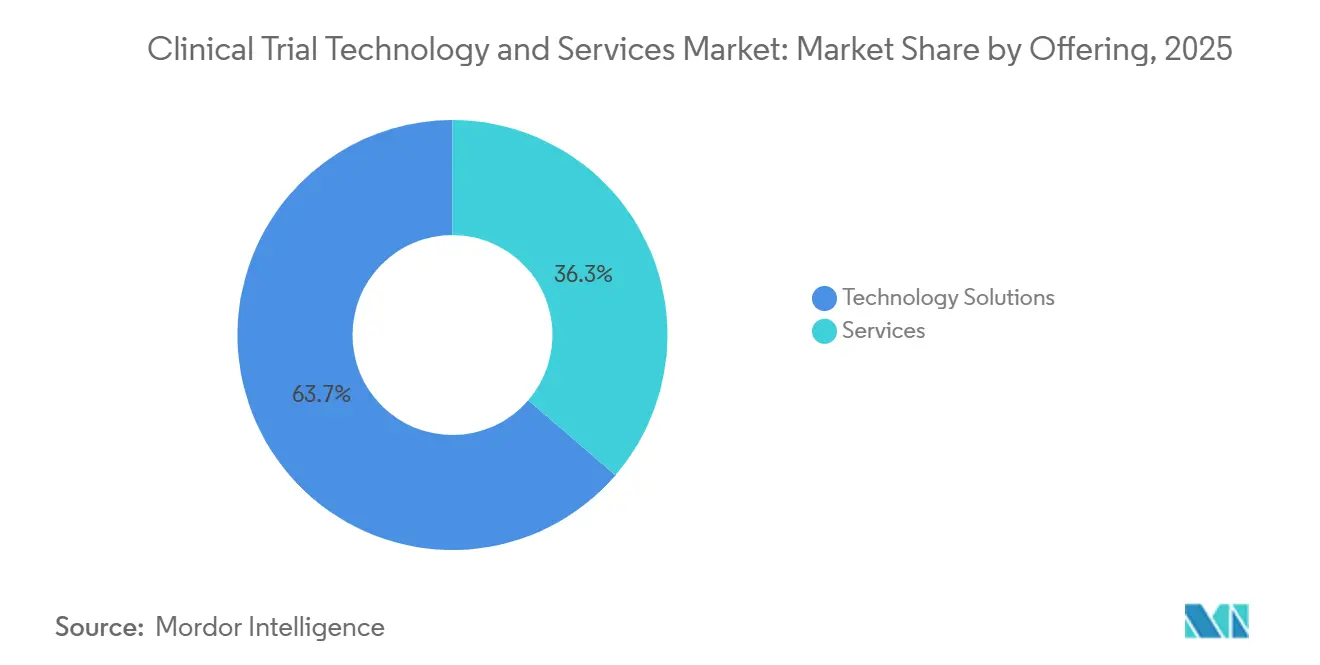

- 提供内容別では、技術ソリューションが2025年の臨床試験技術およびサービス市場規模の63.72%のシェアを占め、サービスは2031年までに16.49%のCAGRで成長すると予測されています。

- 展開モデル別では、クラウドベースが2025年の収益の49.77%を占め、ハイブリッドは2031年までに18.22%のCAGRで拡大すると予測されています。

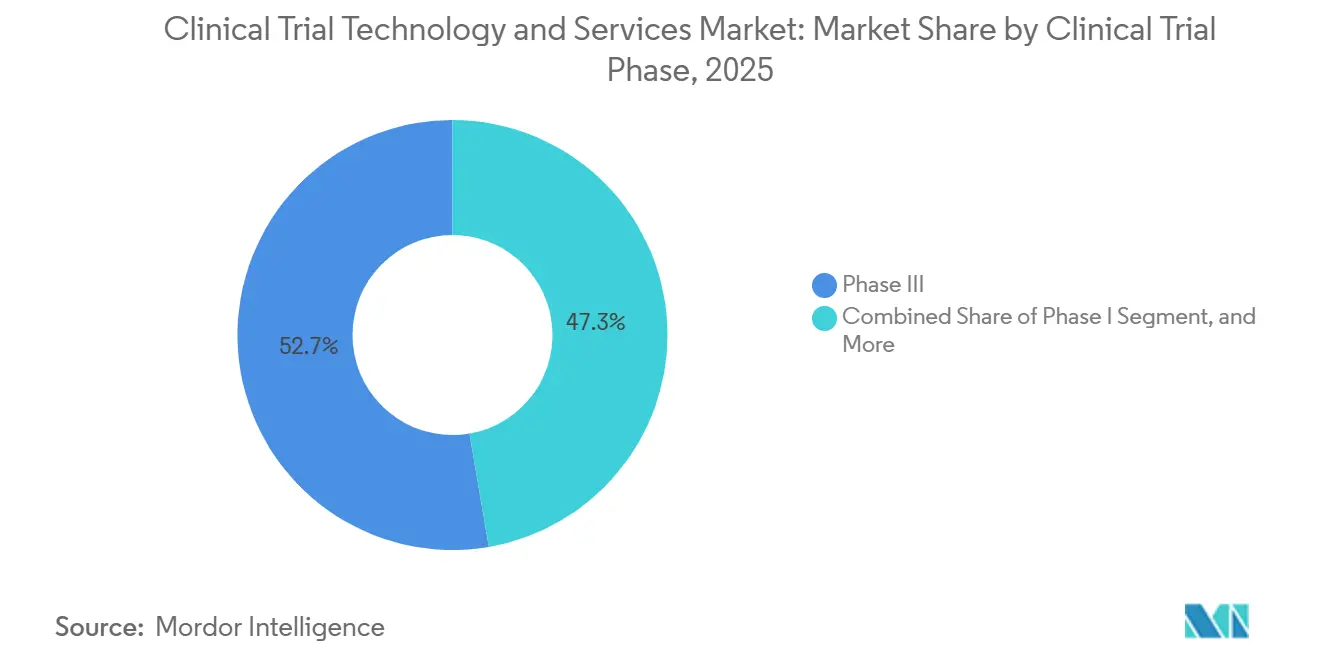

- 臨床試験フェーズ別では、フェーズIIIが2025年に52.68%のシェアを占め、フェーズIは2031年までに17.74%のCAGRで進展すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の収益の43.82%を占め、CROは2031年までに16.86%という最高の予測CAGRを記録しました。

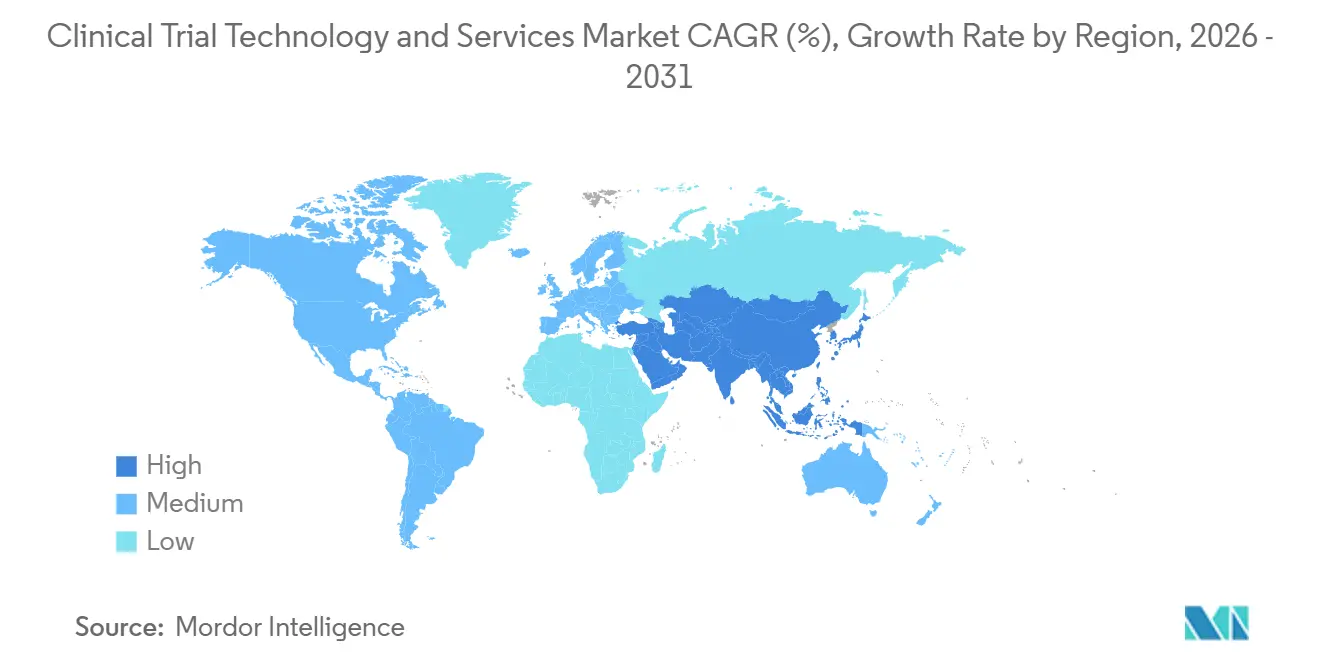

- 地域別では、北米が2025年の収益の41.64%を占め、アジア太平洋は2031年までに18.92%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の臨床試験技術およびサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 臨床試験の複雑性とプロトコル負担の増大 | +3.0% | 世界全体、特に北米と欧州で顕著 | 短期(2年以内) |

| 分散型およびハイブリッド試験運用の急速な普及 | +2.8% | 世界全体、北米での早期採用、欧州およびアジア太平洋への波及 | 中期(2〜4年) |

| AI対応の実現可能性評価・モニタリング・分析の拡大 | +2.5% | 世界全体、北米と欧州に集中、アジア太平洋で拡大中 | 中期(2〜4年) |

| 柔軟な試験実施を求めるスポンサーによるアウトソーシングの増加 | +2.2% | 世界全体、北米で最も強く、アジア太平洋が急速に拡大 | 短期(2年以内) |

| データの完全性・トレーサビリティ・監査要件の厳格化 | +1.8% | 世界全体、特に欧州と北米 | 短期(2年以内) |

| 統合臨床運用プラットフォームによるサイト負担の軽減 | +1.5% | 世界全体、北米での採用が最も強く、アジア太平洋で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

臨床試験の複雑性とプロトコル負担の増大

プロトコルの複雑性は、臨床試験技術およびサービス市場における直接的な支出誘因となっています。これは試験実施コストを引き上げ、構造化されたデジタル監視の必要性を高めるためです。2025年には、フェーズIからフェーズIVの試験の76%が少なくとも1件のプロトコル修正を必要とし、2015年の57%から増加しました。また、平均的なプロトコルはそのライフサイクル全体で3.3件の修正を蓄積しました。腫瘍学は最も明確なストレスポイントであり続け、プロトコルの90%が少なくとも1件の実質的な修正を必要とし、実質的な修正の45%は回避可能でした。2025年の学術誌分析でも、フェーズIIIプロトコルあたりの総データ量が2020年以降年間10.8%増加していることが示されており、これはスポンサーが臨床試験技術およびサービス市場においてより強力なデータ収集・ワークフロー・分析ツールに依存している理由を説明しています。[1]Scott Bui ら、「臨床試験データ収集の最適化戦略に関するインサイト」、Therapeutic Innovation & Regulatory Science、link.springer.com サイトへの圧力も高まっており、2024年にはサイトの38%が試験の複雑性を最大の運用上の課題として挙げており、これは臨床試験技術およびサービス市場において重複と手作業を削減する統合ワークフローへの需要を支えています。同じ圧力は、より厳格なデータ完全性と監査要件も強化しています。より複雑な試験はより多くの記録、より多くの修正、そして試験プロセス全体でより多くの検査ポイントを生み出すためです。

分散型およびハイブリッド試験運用の急速な普及

臨床試験技術およびサービス市場は、規制当局がこれらのアプローチを限定的な実験としてではなく、通常の試験計画の一部として扱うようになったため、分散型およびハイブリッド試験の採用から恩恵を受けています。分散型要素を含む試験に関するFDAの最終ガイダンスは、遠隔医療訪問、患者への直接製品配送、デジタルヘルス技術の使用、および遠隔監視に関するスポンサーの運用上の期待をより明確にしています。[2]食品医薬品局、「分散型要素を含む臨床試験の実施」、FDA、fda.gov Trials@Home RADIAL概念実証に関する2025年の査読論文でも、従来型、ハイブリッド型、完全分散型の設計が、オンボーディング、バリデーション、稼働後のガバナンスをサポートする技術パッケージを用いて複数の国にわたって実施できることが示されました。これが、臨床試験技術およびサービス市場が単一の最終状態に向かっていない理由であり、ハイブリッド型デリバリーは同一プロトコル内で物理的なサイト訪問と遠隔データ収集の両方を必要とする試験の持続可能なモデルとなっています。同じ変化はデータトレーサビリティの重要性も高めており、ベンダーはサイトと遠隔のデータストリームを管理しながら管理を弱めないことを証明しなければなりません。また、ハイブリッド運用は臨床チームが個別のポイントシステムではなく統合プラットフォームを使用する場合に効果的に機能するため、サイト負担軽減ツールへの需要も強化されます。

AI対応の実現可能性評価・モニタリング・分析の拡大

臨床試験技術およびサービス市場におけるAIの活用は、孤立したパイロットからより広範なプラットフォーム展開へと移行しており、規制当局の支援がその移行をより信頼性の高いものにしています。2026年4月、FDAはAstraZenecaおよびAmgenとともに、Paradigm HealthのStudy Conductプラットフォームを使用したリアルタイム臨床試験パイロットを開始し、同時に早期フェーズ試験向けのAI対応最適化パイロットを発表しました。NIHのTrialGPTツールは適格性スクリーニングで87.3%の精度を達成し、スクリーニング作業負荷を42.6%削減しました。これは早期試験における最も根強い運用上のボトルネックの一つに直接対応するものです。[3]米国国立衛生研究所および米国国立医学図書館、「TrialGPT – 患者を臨床試験にマッチングするためのAI搭載ツール」、NIH、ncbi.nlm.nih.gov Medidataは2026年に、その統合臨床AIが38,000件のバリデート済み試験と1,200万人以上の患者にわたって学習されていると述べており、臨床試験技術およびサービス市場においてスケールが商業的優位性になりつつあることを示しています。この変化は重要です。なぜなら、購買者は登録、リスク管理、モニタリングのタスクにわたって機能するAIを求めており、1つのステップしか解決しないツールではなくなっているからです。また、AIはより広範でより適切に管理されたデータ環境から引き出せる場合に優れたパフォーマンスを発揮するため、臨床試験技術およびサービス市場内での統合運用プラットフォームへの大きな移行も支援しています。

柔軟な試験実施を求めるスポンサーによるアウトソーシングの増加

臨床試験技術およびサービス市場は、スポンサーのアウトソーシング増加によっても押し上げられており、特に外部の試験実施能力に依存する中小規模のバイオテクノロジー企業において顕著です。中小規模のバイオテクノロジー企業は臨床試験業務の71%をCROにアウトソーシングしており、広範なアウトソーシング率は50.6%、大手製薬会社のアウトソーシングは40.8%に緩和されています。これが重要なのは、CROがもはや単なるデリバリーパートナーではなく、臨床運用スタック全体にわたるプラットフォーム選択、ワークフロー設計、サービス統合にますます影響を与えているためです。したがって、臨床試験技術およびサービス市場は乗数効果から恩恵を受けており、新たにアウトソーシングされたプログラムごとに、スポンサーおよびCROの環境全体でソフトウェア、実装、サポートの需要を引き出す可能性があります。2025年8月のIQVIAとVeevaのパートナーシプはこの現実を反映しており、プラットフォームの相互運用性とサービス能力を結びつけ、スポンサーがIQVIAのデータ管理、プログラミング、AI機能とともにVeevaの臨床スイートを使用できるようにしました。同じパターンは、バリデーション、トレーニング、変更管理の労力を削減するベンダーにも報いており、アウトソーシングされたデリバリーはパートナーエコシステムが大規模な手直しなしに技術を展開できる場合に最もうまく機能するためです。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EDC、CTMS、eTMF、財務システム間の統合の複雑性 | -2.5% | 世界全体、レガシースタックが最も深い北米と欧州で最も顕著 | 中期(2〜4年) |

| 高いバリデーション・トレーニング・変更管理コスト | -1.8% | 世界全体、欧州および米国の規制市場で強化 | 短期(2年以内) |

| サイバーセキュリティ・プライバシー・国境を越えたデータガバナンスリスク | -1.5% | 世界全体、特に欧州からアジア太平洋および米国からアジア太平洋へのデータ回廊 | 短期(2年以内) |

| サイトおよび新興市場全体でのデジタル対応能力の不均一性 | -1.2% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EDC、CTMS、eTMF、財務システム間の統合の複雑性

統合の難しさは、大手スポンサーが統合困難な深いレガシー環境を依然として運用しているため、臨床試験技術およびサービス市場における主要な阻害要因であり続けています。Veevaは2025年に、上位20社のバイオファーマ顧客が統合クラウドCTMSへの移行中に100件以上のレガシー統合を削除し、900万件以上のレコードの移行と4,500人以上のユーザーのトレーニングが必要だったと報告しました。VeevaのGSKに関する別の顧客事例では、1,500件のアクティブな試験から600万件以上のレコードを移行し、稼働前に4,500人のユーザーをオンボーディングした3年間のCTMS近代化プログラムが説明されています。これらの例は、臨床試験技術およびサービス市場がソフトウェア需要だけに制限されていない理由を示しています。EDC、CTMS、eTMF、財務、レガシーシステムを接続するコストは、ライセンス料よりもベンダー選択に影響を与えることが多いためです。購買者が大規模なチームと規制されたワークフロー全体でバリデーション、トレーニング、変更管理も必要とする場合、同じ負担は増大します。また、多くの企業が単一の切り替えではなく段階的な近代化を必要とするため、サービスベンダーとハイブリッド展開モデルを優遇します。

サイバーセキュリティ・プライバシー・国境を越えたデータガバナンスリスク

サイバーセキュリティとデータガバナンスは、より広範なデジタル試験アーキテクチャがより大きく分散した露出ポイントを生み出すため、臨床試験技術およびサービス市場における活発な制約要因であり続けています。市場はスポンサーシステム、CROプラットフォーム、サイトワークフロー、遠隔患者データストリームを接続するフェデレーテッド環境にますます依存しており、その構造はツールが技術的に相互運用可能であっても監視要求を拡大します。プライバシー義務も地域によって異なり、グローバルな試験における国境を越えたデータ移動をより困難にし、購買者が居住地、トレーサビリティ、アクセス制御について不確かな場合、臨床試験技術およびサービス市場での採用を遅らせます。この問題はサイトの対応能力の不均一性とも関連しており、ローカルインフラ、トレーニングの深さ、または運用規律が試験場所全体で一貫していない場合、高度なデジタルシステムの価値は低下します。したがって、購買者はベンダー資格審査において、基礎となる機能セットが強力であっても、セキュリティアーキテクチャとガバナンス管理により多くの重みを置いています。その結果、臨床試験技術およびサービス市場は、遠隔、ハイブリッド、国境を越えた試験環境全体で機能する実用的な管理とプラットフォームの広さを組み合わせるベンダーに報い続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスの勢いがプラットフォームの複雑性の隠れたコストを明らかにする

技術ソリューションは2025年の臨床試験技術およびサービス市場シェアの63.72%を占め、コアプラットフォーム需要がEDC、CTMS、eTMF、患者エンゲージメント、分析環境全体の支出をリードし続けていることを示しています。臨床試験技術およびサービス市場は、すべてのスポンサータイプが複数の地域とフェーズにわたって安全なデータ収集、ワークフロー管理、試験監視を必要とするため、これらのシステムに依存し続けています。技術ソリューション内では、スポンサーが完全なプラットフォーム置き換えではなく既存システム全体で機能するインテリジェンスレイヤーを求めているため、AI統合ツールが急速に拡大しています。試験管理とデータ収集はこのセグメント内で中心的な位置を占め続けており、後期段階の試験全体でプロトコルデータ量が増加し続けるにつれて、これらのツールへの圧力は高まっています。同じパターンは、購買者が運用データを統合し手作業のハンドオフを削減できるツールへとシフトしている、より広範な臨床試験技術およびサービス業界を支えています。

サービスは最も成長の速いトップレベルセグメントであり、2031年までに16.49%のCAGRを示しており、臨床試験技術およびサービス市場においてソフトウェアの所有と同様に展開の労力が重要になっていることを示しています。この成長は、プラットフォームの複雑性のペースと多くのスポンサーチームが統合、バリデーション、トレーニングを内部で管理する能力との間の構造的なギャップを反映しています。2025年8月のIQVIAとVeevaのパートナーシップは、データ管理、EDCプログラミング、AIサポート全体で技術の相互運用性とサービスデリバリー能力を組み合わせたため、その商業的論理を明確にしました。採用・維持サービス恩恵を受けています。より複雑なプロトコルは参加者の負担を増加させ、特に腫瘍学および遠隔対応試験において脱落リスクを高めるためです。したがって、患者エンゲージメントツールはサービス需要と並行して上昇しており、臨床試験技術およびサービス市場は現在、デジタル機能と、それを大規模に一貫して機能させるために必要な運用サポートの両方を重視しています。

展開モデル別:ハイブリッドアーキテクチャが恒久的なエンタープライズ運用モデルとして台頭

クラウドベースの展開は2025年の臨床試験技術およびサービス市場規模の49.77%のシェアを占め、CRO、中規模スポンサー、クラウドネイティブデリバリーを中心に構築されたベンダーの間での広範な使用を反映しています。このモデルの魅力は、臨床試験技術およびサービス市場において依然として明確であり、マルチサイトスケール、より迅速なデータアクセス、インフラ負担の軽減、分散型試験ツールへの容易な接続をサポートするためです。ハイブリッドは最も成長の速い展開モデルであり、2031年までに18.22%のCAGRを示しており、多くの企業が一度に完全なクラウド移行を行っていないことを示しています。大手スポンサーは、完全な置き換えが規制されたコンプライアンスフレームワーク下で大規模な再バリデーション作業を引き起こす可能性があるため、バリデート済みのオンプレミス記録システムを維持することが多いです。これにより、臨床試験技術およびサービス市場は、古い記録システムと新しいクラウド分析または患者ツールが確実に連携する必要がある混合環境を中心に据え続けています。

したがって、オンプレミス展開は、臨床試験技術およびサービス市場においてそのシェアが長期的な圧力に直面しているにもかかわらず、依然として関連性を保っています。データ居住地ルールまたは内部バリデーション履歴がローカル管理を迅速な移行よりも魅力的にする設定では依然として重要です。Veevaの2026年1月のeSourceローンチは、サイトレベルのデータ発生でさえ、EDC統合とEHRからEDCへの転送を通じて接続されたワークフローに引き込まれていることを示しました。eSource、eConsent、eCOAツールがさらに普及するにつれて、展開の決定は、ベンダーが1つのアーキテクチャのみを推進するかどうかではなく、複雑な移行をどれだけうまくサポートできるかにますます依存するようになります。これが、臨床試験技術およびサービス市場が、規制された深く組み込まれたレガシー資産との互換性を維持しながらクラウドの成長を管理できるベンダーに依然として優位性を与える理由です。

臨床試験フェーズ別:規制当局が早期段階の効率性を優先する中、フェーズIが技術投資を獲得

フェーズIIIは2025年の収益の52.68%を占め、臨床試験技術およびサービス市場における最大のフェーズレベルの支出プールとなっています。この集中は論理的です。なぜなら、ピボタル試験は早期段階よりも多くの患者数、より広いサイトフットプリント、より重い文書化要求を伴うためです。これらの試験における負担も増大しており、フェーズIII試験あたりのプロトコルデータ量は2020年以降年間10.8%増加しており、より強力なデータ収集、調整、監査管理の必要性を高めています。フェーズIIは、スポンサーがプログラムを後期段階に移行するにつれて適応型設計サポートと継続性を必要とするため、絶対的な支出において依然として重要です。フェーズIVも、市販後サーベイランスとリアルワールドデータ収集がより統合された運用ツールを必要とするため、臨床試験技術およびサービス市場においてますます関連性が高まっています。

フェーズIは最も成長の速いフェーズであり、2031年までに17.74%のCAGRを示しており、この変化は規制上の焦点とパイプラインの構成の両方を反映しています。FDAは2026年4月に早期フェーズ試験向けのAI対応最適化パイロットを開始すると述べ、不確実性、限られた患者プール、非効率な意思決定を新しい方法が必要な問題として直接特定しました。NIHのTrialGPTの結果もここで重要です。87.3%のスクリーニング精度と42.6%の作業負荷削減は、小規模で厳密に定義された集団における患者マッチングを実質的に改善できるためです。したがって、臨床試験技術およびサービス市場は、安全性モニタリング、用量漸増の決定、精密な登録ワークフローをサポートするプラットフォームへの早期フェーズ需要の強化を見ています。この効果は、腫瘍学のファーストインヒューマン試験および細胞・遺伝子治療プログラムの成長によって強化されており、早期実行品質が開発経路全体により大きな影響を与えます。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:プラットフォーム選択が競争上の差別化要因となる中、CROの技術支出が加速

製薬・バイオテクノロジー企業は2025年に43.82%のシェアを占め、臨床試験技術およびサービス市場における主要な需要グループであり続けました。その地位は、グローバルな開発パイプラインの直接所有と、臨床システム全体でのスイート統合に向けたより強い推進によって維持されています。これらの企業の多くは、試験運用全体で統合された記録、より強力なトレーサビリティ、より良いコスト管理を必要とするため、孤立したポイント購入から離れつつあります。医療機器メーカーも、医療機器としてのソフトウェアの拡大と規制された機器試験要件が、より多くの機器プログラムをバリデート済みデジタルワークフローに引き込んでいるため、依然として関連性を保っています。医療提供者および研究センターは採用と試験実施に不可欠ですが、このレイヤーでの採用は依然として病院統合の制限と予算制約の影響を受けています。

CROは最も成長の速いエンドユーザーセグメントであり、2031年までに16.86%のCAGRを示しており、サービスパートナーが臨床試験技術およびサービス市場内の技術需要をどのように形成しているかを浮き彫りにしています。中小規模のバイオテクノロジー企業が臨床業務の71%をCROにアウトソーシングしており、これらのプロバイダーがスポンサーが使用するツールに対してますます大きな影響力を持つようになっています。この変化は購買力を変えます。なぜなら、CROが選択したプラットフォームが、その上に位置するスポンサープログラムの実質的な標準になり得るためです。IQVIAの2026年のIQVIA.aiローンチとVeevaの2026年5月のFalconの発表は、どちらもAI対応ワークフロー自動化を通じたより広範なプラットフォーム管理へのこのシフトを反映しています。実際には、臨床試験技術およびサービス市場は、治療領域の専門知識、実行スケール、デジタル運用の深さを単一のクライアント提案に組み合わせることができるCROに報いています。

地域析

北米は2025年の臨床試験技術およびサービス市場シェアの41.64%を占め、主要な地域収益基盤としての地位を維持しました。この地域は、エンタープライズEDC、CTMS、eTMFシステムの深い導入基盤と、後期段階の試験全体での密なスポンサーおよびCRO活動から恩恵を受けています。FDAは2026年4月にAstraZenecaおよびAmgenとともにParadigm Healthのクラウドベースプラットフォームを使用したリアルタイム臨床試験パイロットを開始し、その動きをより広範な早期フェーズAIイニシアチブと組み合わせることで、この地位を強化しました。このステップは、臨床試験技術およびサービス市場全体でより強力なデジタルインフラを必要とする継続的な監視モデルへのシフトを示すため重要です。カナダは学術研究の深さと調整されたサイトネットワークによってサポートを追加し、メキシコは北米のフェーズIIおよびフェーズIII業務のコスト効率の高い登録場所として依然として関連性を保っています。

アジア太平洋は最も成長の速い地域であり、2031年までに18.92%のCAGRを示しており、臨床試験技術およびサービス市場において戦略的役割が高まっています。この地域は、より広範なスポンサーの関心、拡大する試験活動、混合したサイト条件全体で運用できるスケーラブルなプラットフォームへの強い需要から恩恵を受けています。臨床試験技術およびサービス市場もアジア太平洋を柔軟な展開のテスト場として見ており、サイトの成熟度は北米や西欧よりも幅広く異なります。これにより、低摩擦の実装、実用的なトレーニング、高度な環境と均一性の低い運用環境の両方で機能するシステムを提供できるベンダーに余地が生まれます。同じ地域の混合はハイブリッド展開もサポートしており、購買者はすべてのサイトが同じペースで同じレベルのデジタル変化を吸収できると仮定せずに、クラウド接続された調整を必要とすることが多いためです。

欧州は臨床試験技術およびサービス市場において依然として重要な収益地域であり、ドイツ、英国、フランスがコアな需要センターを形成しています。EU臨床試験規制とCTISはスポンサーのワークフローを再形成しており、ACT EUモニタリングレポートは、2022年1月のCTIS開始以来の累計28,070件の申請から、2026年第1四半期に2,465件の試験に影響する3,325件の実質的な変更申請が提出されたことを示しました。この負担は、臨床試験技術およびサービス市場全体で提出管理、eTMF、データトレーサビリティツールへの需要を高めています。イタリア、スペイン、その他の欧州諸国は意味のあるフェーズIIおよびフェーズIII活動を追加し、中東・アフリカおよび南米は、トレーニングと実装能力に早期投資するベンダーにとって、より小規模ながら戦略的に関連性の高い成長プールを提供しています。

競争環境

臨床試験技術およびサービス市場は、エンタープライズプラットフォームでは適度に集中しており、専門ソリューションおよびサービスでは断片化しています。Veeva Systems、IQVIA、Medidata Solutionsは、スイートの広さ、AIロードマップ、スポンサーおよびCRO環境全体でガバナンスされたワークフローをサポートする能力で競争しているため、最も目立つプラットフォームリーダーであり続けています。臨床試験技術およびサービス市場は、購買者がシステムのハンドオフを減らし、技術とサービスレイヤー全体でより説明責任のあるデリバリーを求めているため、統合圧力も見ています。2025年8月のIQVIAとVeevaの合意は、法的紛争を終結させ、2つの主要エコシステム間の双方向の相互運用性を確立したため、主要な戦略的動きでした。この変化はスポンサーの切り替え摩擦を低下させ、より狭いまたは接続性の低い製品提供に依存するベンダーへの圧力を高めました。

ICON、Parexel、Syneos Health、Thermo Fisher PPD、MedpaceなどのフルサービスCROは、ドメイン専門知識、サイトリーチ、デリバリー能力をデジタル運用モデルに結びつけることで競争しています。臨床試験技術およびサービス市場では、これはサービスプロバイダーが実行品質だけで評価されなくなっていることを意味し、クライアントは使いやすく準拠した技術環境の形成を支援することも期待しています。Veevaの2025年4月のSiteVault CTMSの研究サイト向けリリースと2026年1月のeSourceローンチは、どちらもスポンサーシステムよりも断片化しペーパー依存していたサイトワークフローを対象としていたため、このシフトの良い例です。これらの動きは、臨床試験技術およびサービス市場がサイトレイヤーで新たな競争空間を開いていることを示しており、採用がスポンサーとサイトの関係の両側でデータフローを改善できます。

AIは、ベンダーが情報を表示するだけでなく作業を自動化しようとしているため、臨床試験技術およびサービス市場における次の明確な競争ラインになりつつあります。2026年5月に発表されたVeeva Falconは、Veeva Development Cloud全体で試験マスターファイルの取り込み、品質管理、安全性ケーストリアージ、規制当局との通信を対象としています。IQVIA.aiは、臨床、商業、リアルワールドのユースケースにわたる統合エージェント型モデルで同様の方向性に位置付けられています。Medidataも、非常に大規模なバリデート済み試験ベースにわたって学習されたAI機能を強調することで、差別化要因としてのスケールを強化しています。これらの動きを総合すると、臨床試験技術およびサービス市場は、実際の試験運用における作業負荷を削減する実用的な自動化と実証済みのコンプライアンスの深さを組み合わせることができるベンダーに報いることを示唆しています。

臨床試験技術およびサービス業界のリーダー

ICON plc

IQVIA Inc.

Oracle Corporation

Syneos Health

Thermo Fisher Scientific Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Veeva Systemsは、臨床、規制、安全性アプリケーション全体でVeeva Development Cloudと統合するエージェント型AIプラットフォームであるVeeva Falconを発表しました。試験マスターファイル文書の取り込みと品質管理、保健当局との通信、安全性ケーストリアージを対象としており、2026年11月の早期採用者向け提供を予定しています。Falconは、単一のGxP管理環境内のすべてのコア医薬品開発機能にわたる最初のマルチエージェントAI展開を示し、1,500社以上のライフサイエンス顧客のVeevaベースにサービスを提供します。

- 2026年4月:米国FDAは、Paradigm HealthのStudy Conductプラットフォームを使用して、AstraZeneca(フェーズ2 TRAVERSEマントル細胞リンパ腫試験)およびAmgen(フェーズ1b STREAM-SCLC試験)とのリアルタイム臨床試験(RTCT)パイロットプログラムを開始し、FDAレビュアーへの継続的なクラウドベースのデータフィードを提供しました。早期フェーズ試験向けのより広範なAI対応最適化パイロットが同時に発表され、選定基準は7月に、パイロット参加者は2026年8月に選定される予定です。これは継続的な臨床試験監視のための最初の正式な米国規制アーキテクチャです。

- 2026年1月:Veeva Systemsは、EDC統合とEHRからEDCへの転送を通じて紙を排除するために設計された研究サイト向けの直接データ収集アプリケーションであるVeeva eSourceを発表し、2026年下半期に早期採用者向け提供を予定しています。この製品は、Veevaの臨床プラットフォームをスポンサー側のシステムからサイトレベルのデータ発生ワークフローに拡張し、ほとんどのグローバル研究ネットワーク全体でほぼペーパー依存のままであったeClinicalスタックのレイヤーを対象としています。

- 2025年8月:IQVIA HoldingsとVeeva Systemsは、長期的なグローバル臨床・商業パートナーシップと、すべての係争中の法的紛争の解決を発表しました。この合意により、スポンサーはVeeva EDCおよび臨床スイートをIQVIAの臨床データ管理、AIサービス、リアルワールドデータと統合した相互運用性の取り決めの下で組み合わせることができ、エンタープライズスポンサーにプラットフォーム選択の制約を課していた複数年にわたる競争上の膠着状態が終結しました。

世界の臨床試験技術およびサービス市場レポートの範囲

臨床試験技術およびサービス市場は、臨床試験における効率性、精度、コンプライアンス、患者エンゲージメントを向上させるデジタルソリューション、プラットフォーム、専門サービスを提供するグローバル産業として定義されます。電子データ収集(EDC)、分散型試験プラットフォーム、AI駆動型分析などの技術ソリューション、および患者採用、サイトモニタリング、データ管理、規制サポートを含むサービスをカバーしています。

臨床試験技術およびサービス市場は、提供内容、展開モデル、臨床試験フェーズ、エンドユーザー、地域によってセグメント化されています。提供内容別では、試験開始ソリューション、試験管理ソリューション、データ収集・分析ソリューション、患者エンゲージメントソリューション、AI統合ソリューションなどの技術ソリューション、およびコンサルティングサービス、トレーニング・サポートサービス、採用・維持サービス、実装・統合サービスを含むサービスが含まれます。展開モデル別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。臨床試験フェーズ別では、フェーズI、フェーズII、フェーズIII、フェーズIVをカバーしています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、医療機器メーカー、受託研究機関、医療提供者および研究センターにサービスを提供しています。

地理的には、市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にわたっています。

| 技術ソリューション | 試験開始ソリューション |

| 試験管理ソリューション | |

| データ収集・分析ソリューション | |

| 患者エンゲージメントソリューション | |

| AI統合ソリューション | |

| サービス | コンサルティングサービス |

| トレーニング・サポートサービス | |

| 採用・維持サービス | |

| 実装・統合サービス |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| フェーズI |

| フェーズII |

| フェーズIII |

| フェーズIV |

| 製薬・バイオテクノロジー企業 |

| 医療機器メーカー |

| 受託研究機関 |

| 医療提供者および研究センター |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 提供内容別 | 技術ソリューション | 試験開始ソリューション |

| 試験管理ソリューション | ||

| データ収集・分析ソリューション | ||

| 患者エンゲージメントソリューション | ||

| AI統合ソリューション | ||

| サービス | コンサルティングサービス | |

| トレーニング・サポートサービス | ||

| 採用・維持サービス | ||

| 実装・統合サービス | ||

| 展開モデル別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| 臨床試験フェーズ別 | フェーズI | |

| フェーズII | ||

| フェーズIII | ||

| フェーズIV | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 医療機器メーカー | ||

| 受託研究機関 | ||

| 医療提供者および研究センター | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

臨床試験技術およびサービスの現在の規模と予測見通しは?

臨床試験技術およびサービス市場規模は2025年に274億米ドルであり、2026年には312億4,000万米ドルに達し、15.39%のCAGRで2031年までに639億1,000万米ドルに達すると予測されています。

どの提供内容が収益をリーし、どれがより速く成長していますか?

技術ソリューションが2025年に63.72%の収益シェアでリードし、サービスは2031年までに16.49%の予測CAGRでより速く成長しています。

なぜハイブリッド試験運用モデルが普及しているのですか?

ハイブリッドモデルは、スポンサーがサイトベースの訪問と遠隔データ収集の両方を必要とし、規制当局が現在両方の設定でより強力な管理を期待しているため拡大しています。ハイブリッド展開は2031年までに18.22%のCAGRで成長すると予測されています。

デジタルツールへの最も強い新規需要を生み出しているのはどの試験フェーズですか?

フェーズIIIは2025年に52.68%のシェアで最大の支出フェーズであり続けましたが、規制当局とスポンサーが早期段階の効率性、AIサポート、より厳密な患者マッチングにより注目するにつれて、フェーズIは17.74%のCAGRで最も速く成長しています。

どのエンドユーザーがベンダー選択を最も強く形成していますか?

製薬・バイオテクノロジー企業は2025年に43.82%のシェアで最大のエンドユーザーであり続け、CROは16.86%のCAGRで最も速く成長しており、アウトソーシングされたプログラムのプラットフォーム選択にますます影響を与えています。

2031年までに最も強い成長機会を提供する地域はどこですか?

北米は2025年に41.64%のシェアで最大の地域であり続け、アジア太平洋は2031年までに18.92%のCAGRで最も速い成長見通しを提供しています。

最終更新日: