医薬品用キャップ・クロージャー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.80 十億米ドル |

| 市場規模 (2031) | 13.80 十億米ドル |

| 成長率 (2026 - 2031) | 11.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

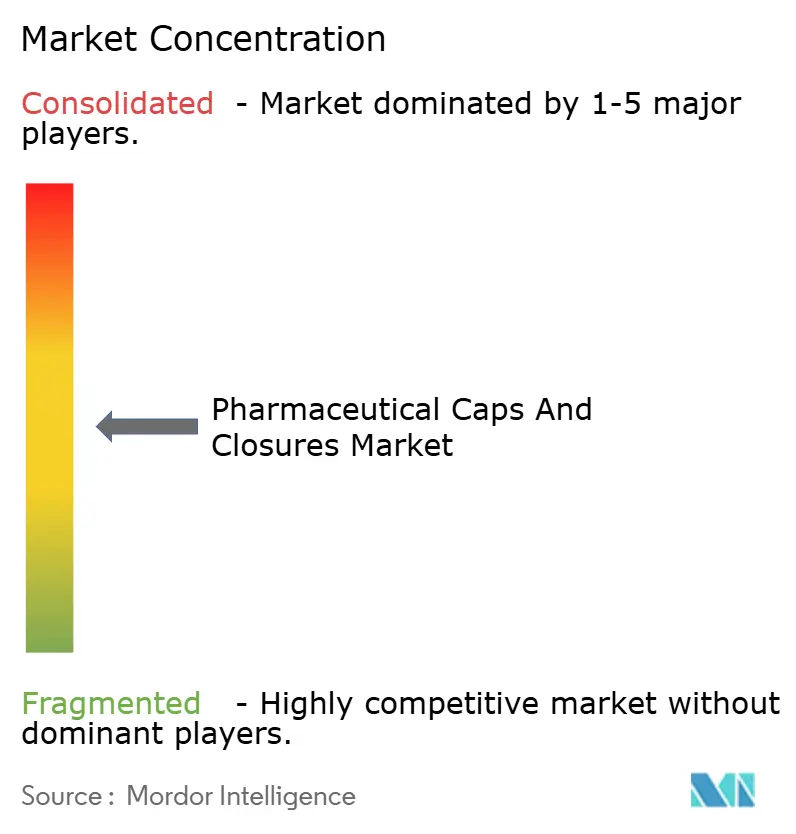

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医薬品用キャップ・クロージャー市場分析

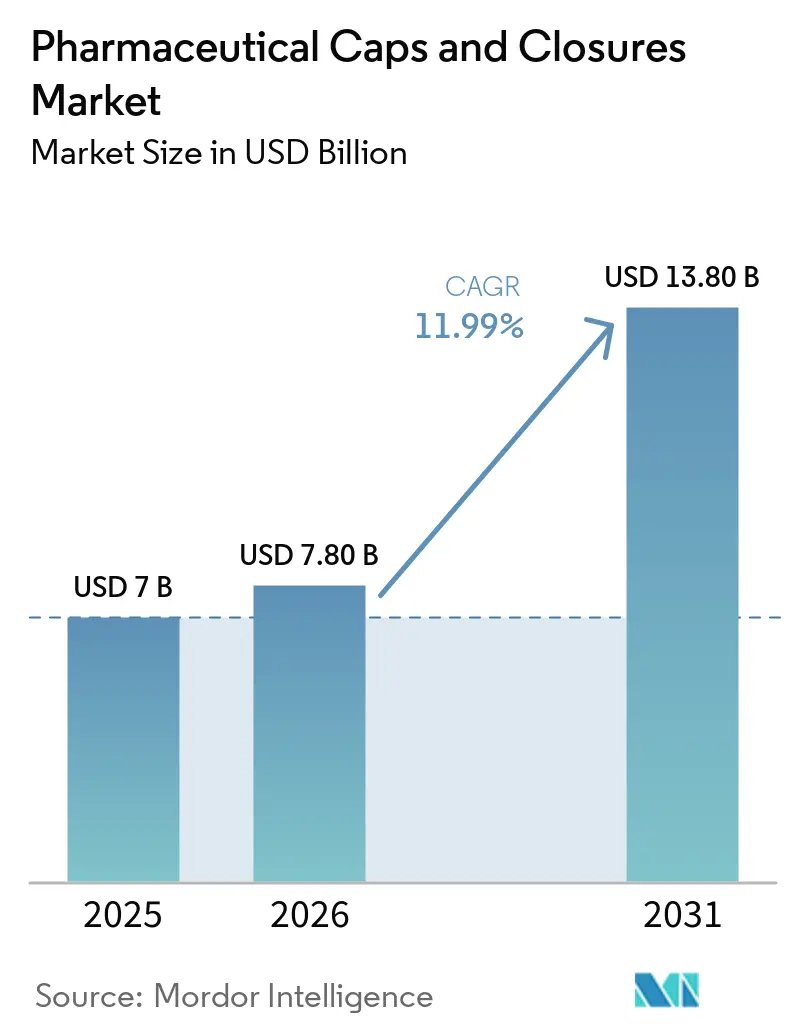

医薬品用キャップ・クロージャー市場規模は、2025年の70億USDから2026年には78億USDに成長し、2026年~2031年のCAGR 11.99%で2031年までに138億USDに達すると予測されています。

バイオロジクスおよび高度な注射剤への需要が急増する中、医薬品用キャップ・クロージャー市場は変革期を迎えています。この変化は複数の要因によって推進されています。すなわち、EU GMP附属書1改訂に伴う容器・クロージャーの完全性向上への取り組み、およびプレフィルドシステムの急速な拡大です。高付加価値エラストマーコンポーネントは強い勢いを見せており、使用準備済み(RTU)フォーマットへの多大な投資が伴っています。より厳格な小児安全規制が、プレミアムクロージャー技術への資本投下をさらに促進しています。一方、メーカーは原材料価格の変動や抽出物・溶出物(E&L)に関するより厳しい規制への対応という課題に直面しており、収益性を維持しながら製剤の再設計を余儀なくされています。こうした状況の中、認定試験能力と広範な特許ポートフォリオを持つ確立されたサプライヤーが市場シェアを集約する一方、中小規模のプレイヤーはバリデーションの高コストに苦しんでいます。需要と供給のこうした相互作用を踏まえると、医薬品用キャップ・クロージャー市場は今後10年の終わりに向けて持続的な二桁成長が見込まれます。

レポートの主要ポイント

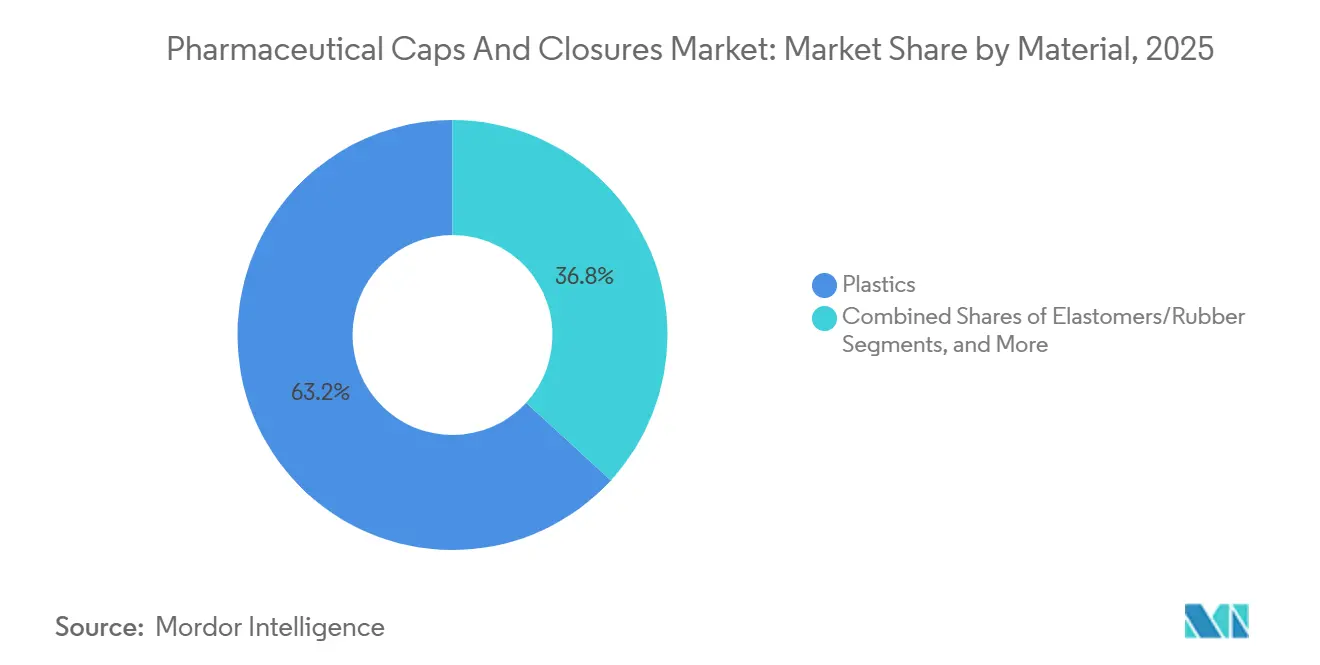

- 素材別では、プラスチックが2025年の医薬品用キャップ・クロージャー市場シェアの63.18%を占め、エラストマーは2031年までに最速の13.87% CAGRを記録すると予測されています。

- クロージャータイプ別では、シールが2025年の医薬品用キャップ・クロージャー市場規模において28.71%の収益シェアをリードし、シリンジ・カートリッジコンポーネントは2031年までに13.17% CAGRで拡大すると予測されています。

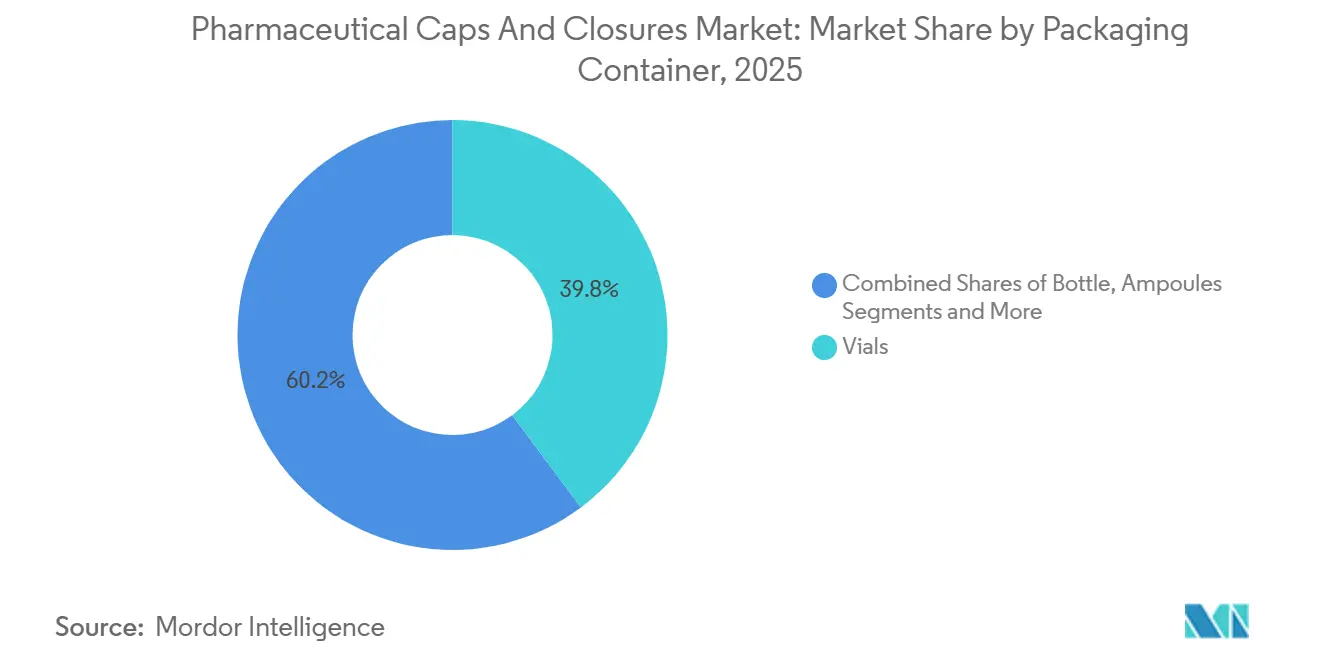

- 包装容器別では、バイアルが2025年の医薬品用キャップ・クロージャー市場収益の39.81%を占め、プレフィルドシリンジは2031年までに13.66% CAGRで拡大しています。

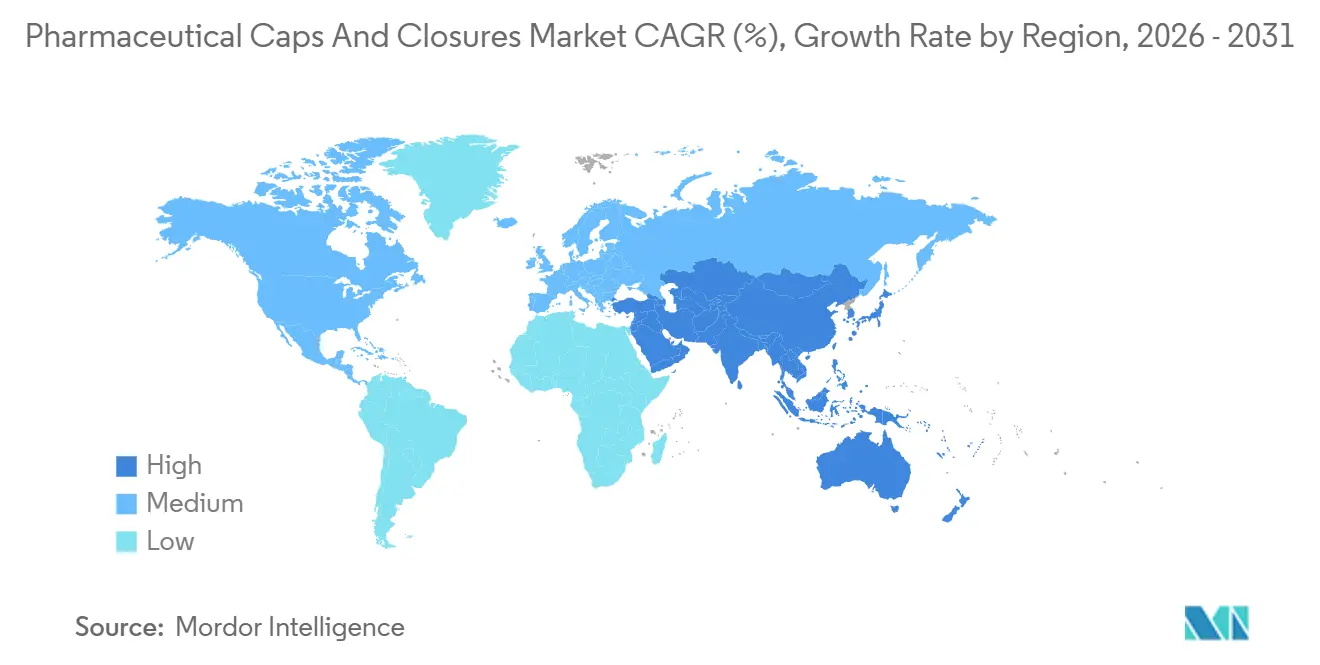

- 地域別では、北米が2025年の医薬品用キャップ・クロージャー市場収益の35.18%を占め、アジア太平洋は2031年までに最速の14.19% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医薬品用キャップ・クロージャー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオロジクスおよび注射剤の成長がバイアルストッパー、シール、シリンジ・カートリッジクロージャーへの需要を高める | 3.2% | オリジネーターバイオロジクスでは北米および欧州に集中、バイオシミラーではアジア太平洋を中心としたグローバル規模 | 中期(2~4年) |

| より厳格な小児安全・改ざん防止義務がCRC/TEクロージャーの採用を促進 | 1.8% | 北米およびEU;アジア太平洋市場での施行が拡大中 | 短期(2年以内) |

| 無菌充填・仕上げ向け使用準備済み無菌コンポーネントの拡大がRTUクロージャーを促進 | 2.9% | 北米および欧州が主導するグローバル規模;アジア太平洋での採用が加速中 | 中期(2~4年) |

| 自己投与・在宅ケアへの移行が使いやすい投与・眼科/鼻腔用クロージャーへの需要を高める | 2.1% | 慢性疾患管理では北米および欧州;糖尿病・呼吸器療法ではアジア太平洋 | 長期(4年以上) |

| EU GMP附属書1(2022年)が容器クロージャーの完全性向上とCCIT採用を推進 | 2.5% | 欧州(義務);北米およびアジア太平洋(任意のベストプラクティス) | 中期(2~4年) |

| 先端医療製品(ATMP)向けの超低温・極低温保存が次世代エラストマー・積層クロージャーを必要とする | 1.4% | 細胞・遺伝子療法では北米および欧州;アジア太平洋での普及は限定的 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

バイオロジクスがバイアルストッパー、シール、シリンジクロージャーへの需要急増を牽引

2025年、バイオロジクスは数量に比べてクロージャー価値において著しく大きなシェアを占め、West Pharmaceutical Servicesの高付加価値コンポーネント収益が前年比20.3%増加し、同社の全体的な売上成長を上回りました。[1]亜硝酸アミン不純物に関するドラフトガイダンス、米国食品医薬品局、fda.gov GLP-1受容体アゴニストだけでWestの総企業収益の10%を占め、単一の薬剤クラスがクロージャー需要に与える多大な影響を示しています。バイオロジクス向けの大型バイアルおよびカートリッジは凍結融解サイクルにおいて課題を呈し、従来のブチルストッパーは熱膨張のミスマッチに対応できません。WestのFluroTecコーティングストッパーは、熱膨張デルタを5 ppm/°C未満に抑え、極低温バリデーション中のリーク率を40%低減することでこの問題に対処しました。このイノベーションにより、Westは2025年にプレミアム価格で430億個のコンポーネントを出荷することが可能となりました。パイプラインのバイオロジクスが後期試験を進めるにつれ、高品質なストッパー、シール、プランジャーへの需要が医薬品用キャップ・クロージャー市場の大幅な成長を牽引すると予想されます。

より厳格な規制が小児安全・改ざん防止クロージャーの採用を促進

2024年1月、米国消費者製品安全委員会は規制を改訂し、子供が5分以内に包装を開けようとした場合の失敗率閾値を80%から85%に引き上げました。[2]医療機器材料の化学的特性評価に関するドラフトガイダンス、米国食品医薬品局、fda.gov 同時に、欧州のISO 8317規格は、すべての経口固形製剤処方箋容器に改ざん防止機能を義務付けました。これらの規制変更は、AptarおよびBerry Globalが提供するような統合型CRC/TEクロージャーの採用を加速させています。非準拠の包装は現在、リコールおよび流通禁止に直面しており、コンプライアンスの重要性が強調されています。さらに、2025年のFDAガイダンスは、CRCバリデーションの遅延が医薬品不足の一因であると特定しました。その結果、製薬会社は事前バリデート済みポートフォリオを提供するベンダーとのパートナーシップを強化しており、確立されたプレイヤーの地位を強化し、医薬品用キャップ・クロージャー市場におけるCRC/TE機能の採用を促進しています。

無菌充填・仕上げ向け使用準備済み無菌コンポーネントの急増がRTUクロージャーへの需要を促進

SCHOTT Pharmaは2025年6月、ハンガリーにおいて1億ユーロのRTUカートリッジ施設の操業を開始し、附属書1準拠の充填・仕上げサイトに対応しています。[3]SCHOTT PharmaがハンガリーのRTUカートリッジ施設に1億ユーロ超を投資、SCHOTT Pharma、schott.com 同社が2025年8月に発売した新型TOPPACポリマーカートリッジは、厳格な微粒子規制を満たしながら、ガラスと比較してCO₂排出量を58%削減します。West Pharmaceuticalは世界で約700件の附属書1是正プロジェクトを特定しており、2026年初頭までに完了したのはわずか15%でした。脱パイロジェン化ラインの必要性を排除することで、RTUバリアは汚染リスクを低減し、サイクルタイムを大幅に短縮します。DatwylerのNeoFlexプランジャーおよびWestのNovaPureストッパーは、FluroTecコーティングを採用し、低抽出物、最小限の微粒子、ガンマ線滅菌適合性を提供しており、医薬品用キャップ・クロージャー市場におけるRTUソリューションの急速な採用を促進する主要因となっています。

自己投与の増加トレンドが直感的な投与・鼻腔/眼科用クロージャーへの需要を高める

Aptarのe-Lockout鼻腔スプレーは、小児安全性とBluetooth対応の投与量追跡を組み合わせ、患者主導型療法への移行の増加に対応しています。NemeraのNoveliaオフサルミックプラットフォームは、塩化ベンザルコニウムを忌避する新しいEUガイドラインに準拠し、防腐剤を使用せずに開封後60日間の無菌性を確保します。FDAの2025年ヒューマンファクターエンジニアリングに関するドラフトガイダンスは、各重要タスクについて少なくとも15名の代表的ユーザーによるユーザビリティバリデーションを要求しており、誤使用を最小限に抑えながら人間工学的アクセスを優先するクロージャー設計の開発を促進しています。コネクテッド、単回投与、防腐剤フリーフォーマットの採用拡大は、医薬品用キャップ・クロージャー市場においてクロージャーが受動的なバリアではなく能動的なインターフェースとして進化する役割を強調しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| E&Lおよび CCITコンプライアンスの複雑さがバリデーションコスト・市場投入時間を増加させる | -1.9% | 厳格な規制枠組みにより北米および欧州で影響が高まるグローバル規模 | 中期(2~4年) |

| 原材料(ブチルゴム、アルミニウム)の価格変動がマージンを圧迫 | -1.5% | 輸入原料に依存する地域(欧州、アジア太平洋)で深刻な影響を受けるグローバル規模 | 短期(2年以内) |

| ブロー・フィル・シール統合が特定の液体フォーマットにおける個別クロージャーの使用を削減する可能性 | -0.8% | 無菌眼科・注射剤では北米および欧州;アジア太平洋での採用は限定的 | 長期(4年以上) |

| 亜硝酸アミンリスク管理がエラストマーの選択とサプライの柔軟性を制約 | -1.3% | FDAおよびEMAの規制執行によって推進されるグローバル規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

E&LおよびCCITコンプライアンスの複雑さがバリデーションコスト・市場投入時間を増加させる

単一のクロージャー・容器ペアに対する包括的なE&L試験は30,000 USD超のコストがかかる場合があり、手法開発により承認タイムラインが最大1年遅延する可能性があります。FDAの2024年ドラフトガイダンスは、患者接触材料すべてに対する定量的リスク評価を義務付け、E&L負担を大幅に増加させています。さらに、2025年に発行予定のICH Q3Eは、遺伝毒性溶出物の1日許容量閾値を1.5 µgに引き下げ、既存エラストマーの再製剤化を要求しています。レーザーヘッドスペース分析などの決定論的CCIT手法は、500,000 USD近くの設備投資と年間校正コストを必要とします。これらの課題により、中小企業は社内ラボの高コストと外部委託の長期タイムラインを比較検討せざるを得なくなり、医薬品用キャップ・クロージャー市場の成長を潜在的に制限しています。

原材料(ブチルゴム、アルミニウム)の価格変動がマージンを圧迫

2026年、アルミニウムインゴット価格は1トンあたり2,550 USDに上昇し、2025年3月から6月にかけて25%から50%に倍増した米国関税によって押し上げられました。この価格急騰は、大手製薬メーカーとの固定価格供給契約に対するコスト上昇の圧力を浮き彫りにするWest Pharmaceuticalの2025年の粗利益率36.2%に反映されています。同様に、ブチルゴム向けイソブチレン原料の変動により、エラストマーサプライヤーは契約の再交渉またはマージン侵食の吸収を余儀なくされています。このボラティリティは設備拡張を妨げ、医薬品用キャップ・クロージャー市場における長期的な価格の視認性を低下させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:プレフィルドシリンジの急増に後押しされ、プラスチックがリードを維持

2025年、プラスチックは医薬品用キャップ・クロージャー市場収益の63.18%を占め、2031年までの年平均成長率(CAGR)は13.87%と予測されています。プレフィルドシリンジ向けの環状オレフィンポリマーおよびポリプロピレンバレルへの業界の移行が、互換性のあるプラスチックキャップ、バックストップ、プランジャーロッドへの需要を牽引しています。SCHOTTのTOPPACポリマーシリンジは2025年1月に発売され、ガラス代替品と比較して炭素排出量を58%削減します。また、SHL MedicalのMaggieオートインジェクターとの互換性により、バイオロジクス医薬品メーカーへの採用が加速しています。エラストマーは、5年間の保存期間を必要とする凍結乾燥バイオロジクスやワクチンなどの高バリアアプリケーションに不可欠であり、フルオロポリマー積層を施したブチル系ストッパーに依存しています。DatwylerのNeoFlexおよびWestのFluroTec製品ラインは、抽出物の制御と酸素透過率の管理のバランスを示しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

クロージャータイプ別:シールが首位を維持、シリンジコンポーネントが台頭

2025年、シールは医薬品用キャップ・クロージャー市場収益の28.71%を占め、バイアルフォーマット全体での広範な使用を反映しています。しかし、シリンジ・カートリッジコンポーネントは最も速い成長率を示すと予想され、自己投与の普及拡大と大容量バイオロジクス注射の増加に牽引され、2031年までに13.17% CAGRが予測されています。2026年1月に発売されたシリンジは、ゴムプランジャーとポリプロピレンバックストップを統合し、充填・仕上げプロセス中の組み立てを簡素化します。ユニバーサルプランジャーは、特にGLP-1および肥満治療薬向けの高用量オートインジェクターへの業界の移行に対応しています。コーティング技術の進歩も勢いを増しています。シリコーンフリープランジャーは、シリンジ潤滑剤に関連するサブビジブル粒子を排除し、免疫活性化に敏感な細胞療法に大きな利点を提供します。さらに、決定論的CCITの普及に伴い、レーザー刻印2Dコードを備えたアルミニウムシールが100%インライン検証を可能にし、トレーサビリティを向上させます。これらのイノベーションにより、シリンジコンポーネントが成長シェアを獲得する中でも、シールは市場での重要性を維持しています。

包装容器別:バイアルが安定を維持、プレフィルドシリンジが勢いを増す

2025年、バイアルは包装容器収益の39.81%を占め、凍結乾燥バイオロジクス、ワクチン、無菌注射剤などのアプリケーションにおける汎用性によって牽引されています。しかし、プレフィルドシリンジは在宅ケアバイオロジクスの採用拡大と病院ワークフローの効率化に支えられ、13.66% CAGRで成長すると予想されています。2026年に発表されたシリンジは、事前設置されたプランジャーとネスト・タブ供給システムを特徴とし、切り替え時間を30%短縮し、プレフィルドラインの経済的合理性を強化します。カートリッジ需要も、糖尿病・成長ホルモンペンでの使用に牽引されて増加しています。2024年2月、インスリンアナログ、GLP-1配合剤、デュアルホルモンシステム向けに設計された1.5 mLカートリッジプランジャーが発売されました。こうした容器の好みの変化は、医薬品用キャップ・クロージャー市場内の収益ストリームを継続的に再配分し、クロージャーと容器の共同開発に精通したサプライヤーに恩恵をもたらすと予想されます。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

2025年、北米は医薬品用キャップ・クロージャー市場収益の35.18%という支配的なシェアを占め、バイオロジクス研究開発における米国のリーダーシップとCCITの厳格な執行によって牽引されています。2024年9月に導入されたFDAの亜硝酸アミンガイダンスと、附属書1の調和に関する継続的な議論は、2028年以降もバリデート済みクロージャーへの持続的な需要を示しています。カナダの生物製剤・遺伝子治療局と、メキシコのニアショアリングの成長が段階的な数量増加に貢献しており、メキシコはアジアと比較して短いリードタイムの恩恵を受けています。

第2位の欧州は、使用準備済みソリューションの採用とグリーン包装義務によって推進されています。2027年に稼働予定のハンガリーの新RTUカートリッジ施設は、ドイツ、フランス、イタリアのEU附属書1アップグレードを支援する予定です。ドイツの強力な受託開発セクターがエラストマー需要を牽引しています。一方、ブレグジット後の規制の乖離により、サプライヤーはEMAとMHRAの両基準でバリデーションを行う必要があり、タイムラインは延長されますがサービス収益は増加します。南欧、特にスペインとイタリアのバイオシミラークラスターは、GDPを上回る成長率でストッパーとシールを消費しており、医薬品用キャップ・クロージャー市場における同地域の重要な影響力を示しています。

アジア太平洋は際立った地域であり、中国とインドでのバイオシミラー生産の拡大と東南アジアでのグリーンフィールド投資に牽引され、2031年までに年間14.19%の成長率が見込まれています。中国のNMPAはICH Q3E基準を満たす輸入クロージャーシステムの審査プロセスを合理化し、プレミアムサプライヤーの参入障壁を低下させています。2030年までに1,300億USDを目標とするインドの輸出主導型製薬セクターは、FDAおよびEMA基準への準拠をますます求めており、グローバル認証クロージャープラットフォームを優遇しています。オーストラリアの市場は小規模ですが、欧州基準に合わせたTGAの亜硝酸アミン規制の執行が、サプライヤーを調和された製剤へと誘導しています。

競合状況

医薬品用キャップ・クロージャー市場は中程度に集中しています。West Pharmaceutical、SCHOTT Pharma、Gerresheimer、Stevanato Group、Aptar、Datwyler、Berry Globalなどのグローバルプレイヤーは認定ラボと確立されたバリデーションパイプラインを維持しており、高い切り替えコストをもたらしています。2024年9月のSCHOTT Pharma、Gerresheimer、StevanatoによるRTUモジュールの標準化に向けた提携は、規制上の課題に対してこれらの既存プレイヤーを強化する協調戦略を示しています。特許ポートフォリオは重要な競争優位性です。Westのポートフォリオは、エラストマーコーティングとフルオロポリマーバリアに関する800件以上の有効特許を有し、後発参入者によるイノベーションの複製を効果的に阻止しています。

イノベーションのニッチ分野は引き続き収益性の高い機会を提供しています。Goreのシリコーンフリープランジャー技術は、高付加価値細胞療法における重要な微粒子問題に対処しています。同様に、Aptarのコネクテッドデバイスは、デジタルアドヒアランスを包装に統合しています。材料サプライヤーも下流に拡大しており、例えばDatwylerはエラストマーソリューションと試験サービスを組み合わせた包括的なCCITコンサルティングを提供しています。中程度の統合にもかかわらず、地域の専門業者はニッチなオーファンドラッグ向けのバッチカスタマイズと地域規制要件への準拠によって競争力を維持しています。顧客リスクの集中がバーゲニングパワーを制限する一方、上位5社が世界収益の約55~60%を占めており、さらなる統合の可能性を示しています。

医薬品用キャップ・クロージャー業界リーダー

AptarGroup, Inc.

Berry Global Group, Inc.

West Pharmaceutical Services, Inc.

Gerresheimer AG

Bormioli Pharma S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Aptar ClosuresはCheer Pack North Americaと提携し、SureSnapエラストマー流量制御バルブをCheer Packの新しいSqueezeNSipスパウトに統合し、単回投与医薬品の漏れのない分注を保証しました。

- 2025年11月:Zydus LifesciencesとSIGは、液体咳・風邪薬向けにテザード型StrawCap 30 LinkedとSIG Motion Servo 3.2充填ラインを特徴とする単回投与スパウト付きパウチを発売しました。

- 2025年10月:Guala ClosuresはKWK Kunststoffwerk Kremsmünsterの買収に合意し、医薬品・ニュートラシューティカル市場向けの精密投与キャップを追加しました。

世界の医薬品用キャップ・クロージャー市場レポートの範囲

レポートの範囲として、スクリューキャップ、ポンプ、ストッパーを含む医薬品用キャップ・クロージャーは、ボトル、バイアル、チューブなどの一次医薬品包装向けの特殊シーリングデバイスとして機能します。これらのクロージャーは、汚染物質、湿気、漏れから医薬品を保護します。また、正確な投与量を確保し、改ざん防止機能を提供し、小児安全性を高めます。ポリプロピレン(PP)、ポリエチレン(PE)、またはアルミニウムなどの材料から一般的に製造されるこれらのクロージャーは、特に非経口用途において滅菌処理が施されることが多いです。

医薬品用キャップ・クロージャー市場は、素材、クロージャータイプ、包装容器、地域によってセグメント化されています。素材別では、市場はプラスチック、エラストマー/ゴム、金属(例:アルミニウムシール)を含みます。クロージャータイプ別では、ストッパー、シール、キャップ、シリンジ・カートリッジコンポーネント、ドロッパー・ディスペンシングクロージャー、ポート・IVクロージャーシステムにセグメント化されています。包装容器別では、ボトル、バイアル、アンプル、プレフィルドシリンジ、カートリッジ、IVバッグ/容器が含まれます。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| プラスチック |

| エラストマー/ゴム |

| 金属(アルミニウムシール) |

| ストッパー |

| シール |

| キャップ |

| シリンジ・カートリッジコンポーネント |

| ドロッパー・ディスペンシングクロージャー |

| ポート・IVクロージャーシステム |

| ボトル |

| バイアル |

| アンプル |

| プレフィルドシリンジ |

| カートリッジ |

| IVバッグ/容器 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 素材別 | プラスチック | |

| エラストマー/ゴム | ||

| 金属(アルミニウムシール) | ||

| クロージャータイプ別 | ストッパー | |

| シール | ||

| キャップ | ||

| シリンジ・カートリッジコンポーネント | ||

| ドロッパー・ディスペンシングクロージャー | ||

| ポート・IVクロージャーシステム | ||

| 包装容器別 | ボトル | |

| バイアル | ||

| アンプル | ||

| プレフィルドシリンジ | ||

| カートリッジ | ||

| IVバッグ/容器 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までに医薬品用キャップ・クロージャー市場はどの程度の規模になりますか?

医薬品用キャップ・クロージャー市場規模は、2026年の78億USDから11.9% CAGRで拡大し、2031年までに138億USDに達すると予測されています。

キャップ・クロージャーにおいて最も速く成長している素材セグメントはどれですか?

プラスチックが最も速く成長している素材であり、プレフィルドシリンジの拡大を背景に2031年まで13.87%で複利成長すると予想されています。

RTUクロージャーへの需要を牽引するものは何ですか?

EU GMP附属書1のアップグレードと無菌充填・仕上げの効率化が、特に北米と欧州を中心に世界的なRTU採用を推進しています。

最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、中国とインドでのバイオシミラーの規模拡大に牽引され、2031年まで年間14.19%で成長すると予測されています。

小児安全義務はクロージャー設計にどのような影響を与えていますか?

より厳格な米国およびEUのプロトコルは現在、統合型CRC/TEシステムを優遇しており、製薬会社はリコールを避けるために事前バリデート済みソリューションを調達するよう促されています。

超低温治療薬はどのような役割を果たしていますか?

-80°Cの保存を必要とする先進治療薬は、極低温ストレス下でシールの完全性を維持する次世代エラストマーおよび積層クロージャーを生み出しています。

最終更新日: