PFAS濾過市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.48 十億米ドル |

| 市場規模 (2031) | 3.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.23% CAGR |

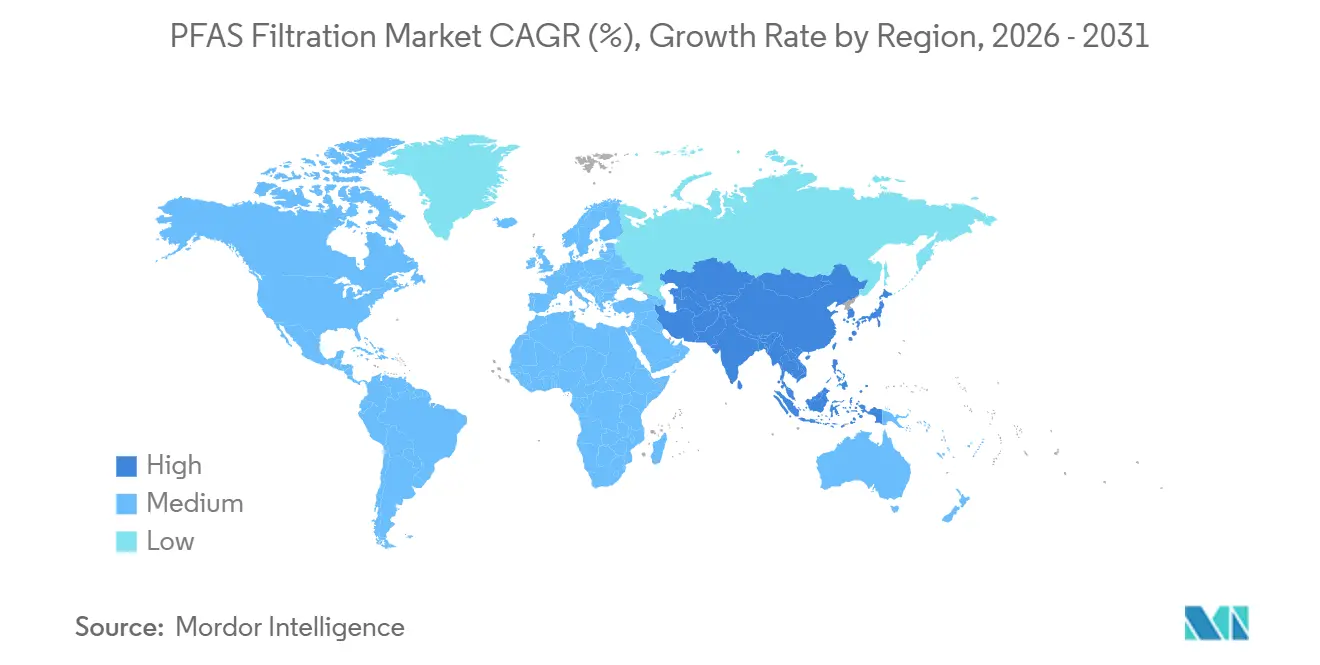

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるPFAS濾過市場分析

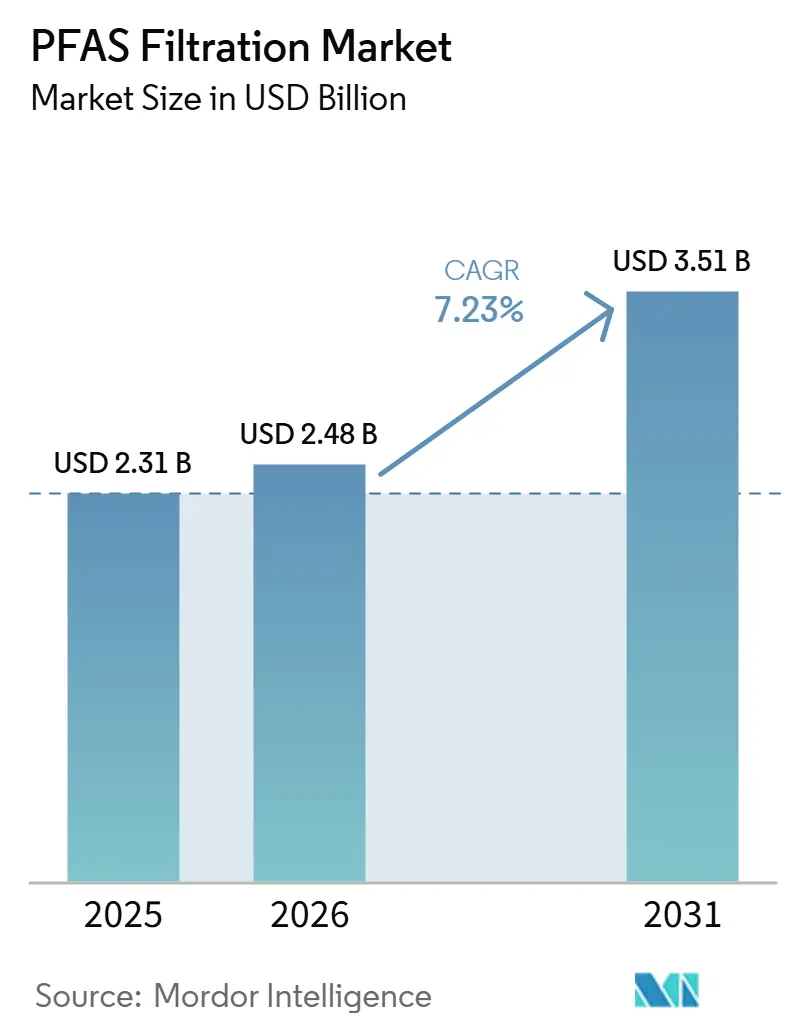

PFAS濾過市場規模は、2025年の23億1,000万米ドルから2026年には24億8,000万米ドルへと成長し、2026年~2031年の年平均成長率7.23%で2031年までに35億1,000万米ドルに達すると予測されています。米国、欧州連合、アジア太平洋地域における規制圧力の高まりにより、水道事業者は改修スケジュールを加速させており、インフラ資金が資金調達のハードルを下げ、入札期間を短縮しています。並行して、水道事業者はペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)の現地無機化を実現するキャプチャー・アンド・デストロイプラットフォームの導入を検討しています。PFAS濾過市場は、既存のGACシステムの設置実績と、廃棄コストを低減する再生可能イオン交換媒体の台頭から引き続き恩恵を受けています。ただし、破壊技術への関心の高まりと高品質GACの原材料不足が、短期的な収益の上振れを抑制しています。

主要レポートの要点

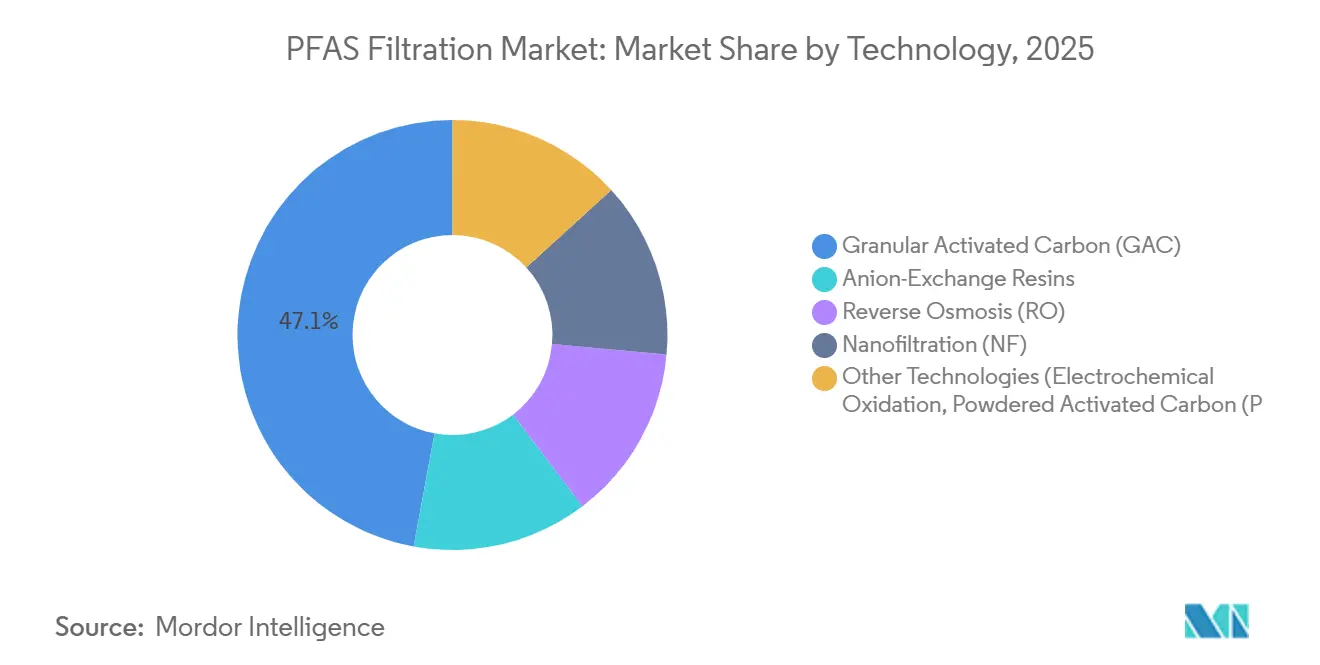

- 技術別では、粒状活性炭が2025年のPFAS濾過市場シェアの47.11%を占め、陰イオン交換樹脂は2026年から2031年にかけて年平均成長率7.56%で拡大する見込みです。

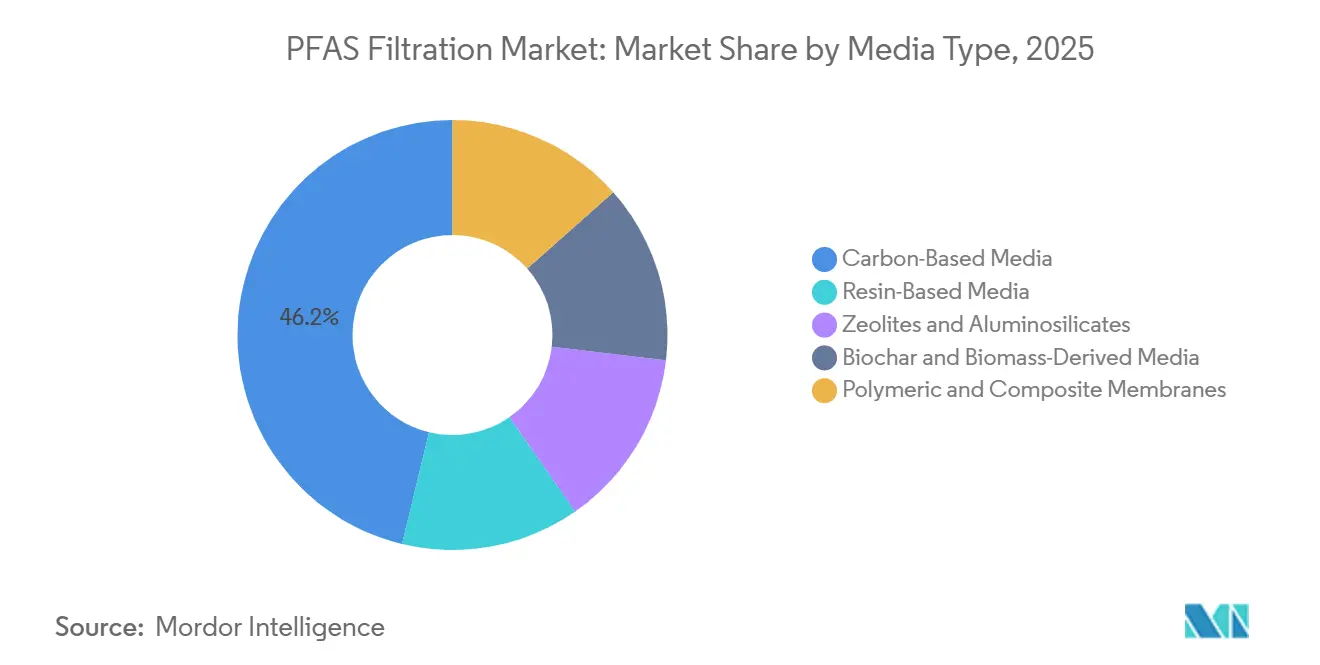

- 媒体タイプ別では、炭素系媒体が2025年のPFAS濾過市場規模の46.23%のシェアを保持し、樹脂系媒体は2026年から2031年にかけて年平均成長率7.91%で成長すると予測されています。

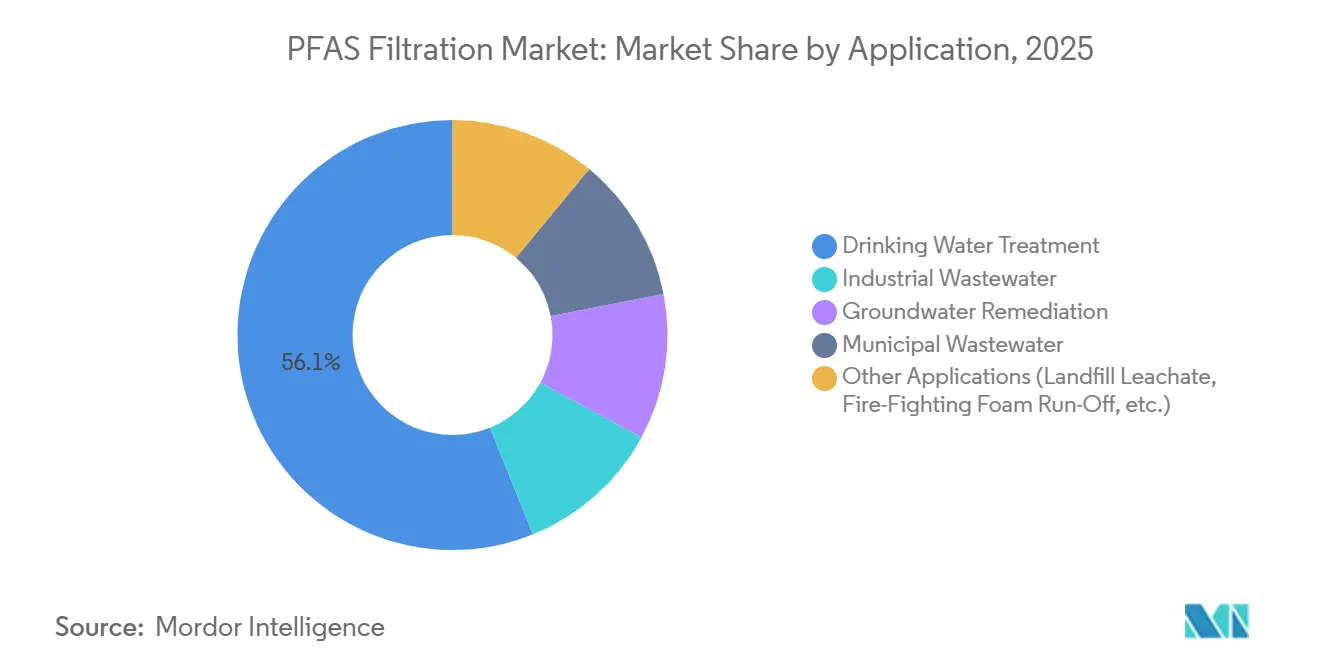

- 用途別では、飲料水処理が2025年のPFAS濾過市場規模の56.11%のシェアを占め、2026年から2031年にかけて年平均成長率7.98%で拡大しています。

- 地域別では、アジア太平洋が2025年に42.25%の収益シェアでトップとなり、同地域は2026年から2031年にかけて最速の年平均成長率7.95%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルPFAS濾過市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水道事業者向けインフラ法案資金 | +2.1% | 北米;欧州連合への波及 | 中期(2~4年) |

| 食品・飲料および繊維企業によるPFASフリー認証 | +0.9% | グローバル、北米および欧州連合が主導 | 短期(2年以内) |

| 再生可能吸着剤の台頭 | +1.4% | グローバル、北米およびアジア太平洋での早期採用 | 中期(2~4年) |

| 軍事・遠隔地サイトにおけるハイブリッドキャプチャー・トゥ・デストロイスキッド | +0.7% | 北米、オーストラリア、欧州連合の一部 | 長期(4年以上) |

| リアルタイムPFASセンサーによる積極的な媒体交換の実現 | +1.0% | 北米、欧州連合、日本・韓国でのパイロット | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

水道事業者向けインフラ法案資金

米国の超党派インフラ法は、飲料水および清潔な水の州回転基金を通じてPFASおよび新興汚染物質の修復に100億米ドルを割り当て、複数の州でプロジェクト承認を加速させました[1]米国環境保護庁、「超党派インフラ法 – 新興汚染物質」、epa.gov。ノースカロライナ州はフェイエットビルにおけるGAC改修に1億3,370万米ドルを充当し、2026年から2029年にかけて実施予定です。同様に、アラバマ州カルホーン郡は逆浸透(RO)システムに2億8,830万米ドルを確保し、80年間のライフサイクル価値は12億5,000万米ドルに上ります。欧州では、ドイツとフランスにおけるコヒージョン基金の助成金が調達期間を短縮し、ベンダーに対してより大きな在庫の維持を求めています。この継続的な資本流入がPFAS濾過市場の需要を牽引していますが、入札サイクルの短縮はサプライヤーの利益率に課題をもたらしています。

食品・飲料および繊維企業によるPFASフリー認証

プライベートブランドのサプライヤーは、NSFインターナショナルのP537プロトコルおよびインターテックのPFASフリーシールを、米国の主要小売業者への参入に不可欠な関門として活用しています。2026年の監査義務を満たすため、バングラデシュおよびベトナムの繊維工場は積極的にポイント・オブ・ユースGACスキッドを設置しています。この動きは、PFAS濾過市場を自治体予算の変動から守るだけでなく、認証の重要性の高まりを示しています。認証主導の受注は規模が小さい場合もありますが、立法上の遅延に対する耐性を示しており、市場サイクル全体を通じて機器メーカーに安定した収益をもたらしています。

再生可能吸着剤の台頭

CyclopureのDEXSORBポリマー、栗田工業の日本でのパイロット展開、ECT2のSORBIX RePURE樹脂はいずれも10~20回の再生能力を誇り、PFASの除去において99.9%という優れた効率を主張しています。一方、Purافfinityのハイドロゲル吸着剤は短鎖化合物を効果的に結合し、規制当局がC8からC4~C6の化学物質へと焦点を移す中で規制上のギャップに対応しています。再生の耐久性に関する不確実性に水道事業者が悩む一方で、総所有コストの削減という魅力が採用を促進し、PFAS濾過市場を循環経済との整合に近づけています。

軍事・遠隔地サイトにおけるハイブリッドキャプチャー・トゥ・デストロイスキッド

ジョイント・ベース・ケープ・コッド(マサチューセッツ州とアメリカ合衆国国防総省が共同で設立した州指定合同基地)において、国防総省のパイロット試験では超臨界水酸化スキッドが95%のPFAS破壊を達成し、処理コストは1,000ガロンあたり10米ドル未満に抑えられています。AquaggaのHALTユニットはコンテナ型システムであり、GACと電気化学的酸化を統合し、PFAS濃度が10,000 ng/Lを超えるサイト向けのモバイルソリューションを提供しています。これらの技術が2028年までに商業的信頼性を実証した場合、高濃度地下水に対処するプロジェクトは従来の媒体への依存を低減し、PFAS濾過市場の長期的な需要に影響を与える可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質GACおよび特殊樹脂の供給不足 | -1.2% | グローバル;北米で深刻 | 短期(2年以内) |

| 破壊技術への規制シフトによる濾過需要の侵食 | -1.8% | 北米、オーストラリア、欧州連合での初期採用 | 長期(4年以上) |

| フッ素フリー化学物質への急速な移行による改修需要の減少 | -0.9% | 欧州連合、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高品質GACおよび特殊樹脂の供給不足

アーカンソー州のArq社アラバマ工場は北米における唯一のバージンGAC供給源であり、年間1億7,000万ポンドを生産していますが、需要は2025年までに3億ポンドを超えると予想されています[2]Arq Inc.、「北米活性炭生産能力拡大」、arq.com。ヤシ殻媒体の価格は1トンあたり1,800~2,500米ドルであるのに対し、石炭系炭素は1トンあたり800~1,200米ドルです。フィリピンにおける台風関連の港湾混乱により、2024年のリードタイムは20週間に延長されました。Purolite A694EやLanxess TP 109などの陰イオン交換ビーズについては、12~20週間の物流遅延により、水道事業者は2年分の在庫を事前に確保するよう促されています。これらのサプライチェーンの課題は、垂直統合された既存プレーヤーに優位性をもたらす一方で、新規参入者を阻害し、PFAS濾過市場の短期的な成長を制限する可能性があります。

破壊技術への規制シフトによる濾過需要の侵食

2025年、米国環境保護庁は電気化学的酸化、プラズマ、超臨界水酸化などの破壊手法を地下水修復の優先アプローチとして特定しました。国防総省は1,000ガロンあたり10米ドル未満のライフサイクルコスト達成を目標にした試験を実施しています。このコスト目標は、2028年までに従来の媒体の採用を10~15%削減する可能性があります。欧州では、1ガロンあたり1.5~2.5 kWhのエネルギー要件により採用が遅れており、オーストラリアの防衛セクターも同様のシステムをテストしています。破壊手法の採用拡大は、PFAS濾過市場の成長ポテンシャルを制限すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:再生経済性がイオン交換を優位に

陰イオン交換樹脂は年平均成長率7.56%で成長し、PFAS濾過市場全体を上回る見込みです。水道事業者はメタノール、塩化ナトリウム、またはUV硫酸塩プロセスを用いて再生できる媒体をますます好むようになっており、廃棄コストが40~60%削減されています。再生可能システムへの自治体の推進を示す例として、ウィスコンシン州オークレアは2026年春末に2,000万米ドル規模の16槽式イオン交換プラントを稼働させる予定です。粒状活性炭は既存の設置実績とシンプルな運転・保守プロトコルにより収益の47.11%という支配的なシェアを維持していますが、現在200米ドル/トンを超える埋立処分費用の上昇により、沿岸地域でのコスト優位性が低下しています。

短鎖PFASに対して95%以上の除去率を誇る逆浸透膜およびナノ濾過膜は、規制当局がC8からC4~C6スペクトルへと焦点を移す中で普及が進んでいます。戦略的な動きとして、DuPontの2025年のSinochemの買収はアジア太平洋全域でのFilmTecの生産を拡大し、PFAS含有濃縮液を排出する半導体ファブに注目しています。電気化学的酸化、AxineのelectraCLEAR、E2METRIXのObreak、BioionixのリアクターなどはPFASの95~99.99%の破壊率を誇りますが、1~2.5 kWh/ガロンのエネルギーコストが即時採用を妨げる可能性があります。一方、粉末活性炭は資本予算が限られている場合に特に、バッチ式埋立浸出液処理においてニッチな用途を見出しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

媒体タイプ別:炭素代替品が勢いを増す

炭素系媒体は2025年に46.23%のシェアで最大セグメントとなる見込みであり、樹脂系媒体は2031年まで年平均成長率7.91%で成長すると予測されています。2024年のヤシ殻GAC不足は単一供給源サプライチェーンの脆弱性を浮き彫りにし、事業者を合成ポリマーへの転換に促しました。ロードアイランド大学での試験では、熱分解木材バイオチャーがバージンGACのわずか3分の1のコストで80~85%のPFAS除去を達成できることが明らかになりましたが、10年間の安定性に関するデータはまだ待たれています。第四級アンモニウム基で強化されたゼオライトやグラフェン酸化物複合膜は有望性を示していますが、2028年以前の商業化を目標として、まだ数年の開発期間が必要です。

高分子薄膜複合RO素子はペルフルオロブタン酸に対して95~99%の除去率を誇りますが、18ヶ月以内に天然有機物汚染による15~25%のフラックス低下に直面します。事業者はクエン酸または水酸化ナトリウムで定期的に洗浄し、GACでは達成できない10 ng/L未満の処理水目標を達成するためにこの妥協を受け入れています。MITの研究室によるグラフェン酸化物膜の試験では、99.5%のPFAS除去率とフラックスの30%向上が示され、スケールアップを待つ次世代ソリューションとして大きな飛躍が期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:飲料水処理が全指標でリード

2025年の収益の56.11%を占める飲料水処理は7.98%の成長が見込まれています。この成長は、米国環境保護庁が2024年10月にPFOA/PFOSに対して4 ng/Lの制限値を、その他4物質に対して10 ng/Lの閾値を課したことによって牽引されています。フェイエットビルの1億3,370万米ドルのGAC施設やプレインビルの2,630万米ドルの改修など、複数年にわたる設備投資がPFAS濾過市場の予測成長を裏付けています。

産業廃水はより小さなシェアを占めていますが、多国籍企業がサプライヤーにPFASフリー監査を実施するにつれてその重要性が高まっています。2025年、サムスンの平沢ファブはAppleおよびIntelなどの業界大手からの監査要件に沿い、10 ng/L未満の排水を達成するために逆浸透(RO)システムを導入しました。カルホーン郡の2億8,830万米ドルのROシステムやサウスアダムス郡のイオン交換プラントに代表される地下水修復の取り組みは、分散した敷地所有権や長期化する許認可プロセスなどの課題に直面しており、受注速度が遅くなっています。埋立浸出液やAFFF流出水が10,000 ng/Lを超える中、ハイブリッドキャプチャー・アンド・デストロイスキッドは特に2028年以降、財務的に魅力的なソリューションとして浮上しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年の収益の42.25%を占めるアジア太平洋は、年平均成長率7.95%でトップとなる見込みです。日本が2026年4月に138化合物を禁止したことを受け、東京、大阪、名古屋などの都市は厳格な50 ng/L PFOS/PFOA目標を達成するために改修を進めています。2025年、中国はPFASモニタリングを300都市に拡大し、省の規制当局は産業排水に対して20 ng/L未満の上限を推奨しています。この規制の波はDuPontの寧波膜工場の戦略的タイミングと重なっています。韓国、ベトナム、タイは法整備が遅れているものの、サプライヤー監査に牽引されたポイント・オブ・ユースGACの需要がPFAS濾過市場に断片的な成長の余地を生み出しています。

北米は第2位の地域です。インフラ法からの100億米ドルの割り当てに支えられた米国環境保護庁の最終規則は、2029年まで続くGAC、イオン交換、ROプロジェクトの急増を促進する見込みです。カナダは2024年に基準を30 ng/Lに強化し、国家汚染物質排出目録で100 kgを超える排出を追跡しています。メキシコは連邦基準を設けていませんが、国境沿いの水道事業者は共有水域のPFASを積極的に処理しており、間接的に地域支出を押し上げています。

欧州の飲料水指令は2026年1月1日に発効し、総PFASに対して100 ng/L、合計に対して500 ng/Lの上限を設定し、ドイツ、フランス、オランダ全体で4億5,000万ユーロの改修支出をもたらしています。英国は100 ng/Lの閾値を維持しつつ、Ofwatのイノベーション基金を通じてスウォンジー大学でのGACオゾン再生研究を支援しています。南米および中東・アフリカでは市場はまだ初期段階にあり、ブラジルとサウジアラビアはベースライン評価を実施しているものの、まだ強制力のある基準を設けておらず、規制が整備された際の潜在的な成長を示唆しています。

競合環境

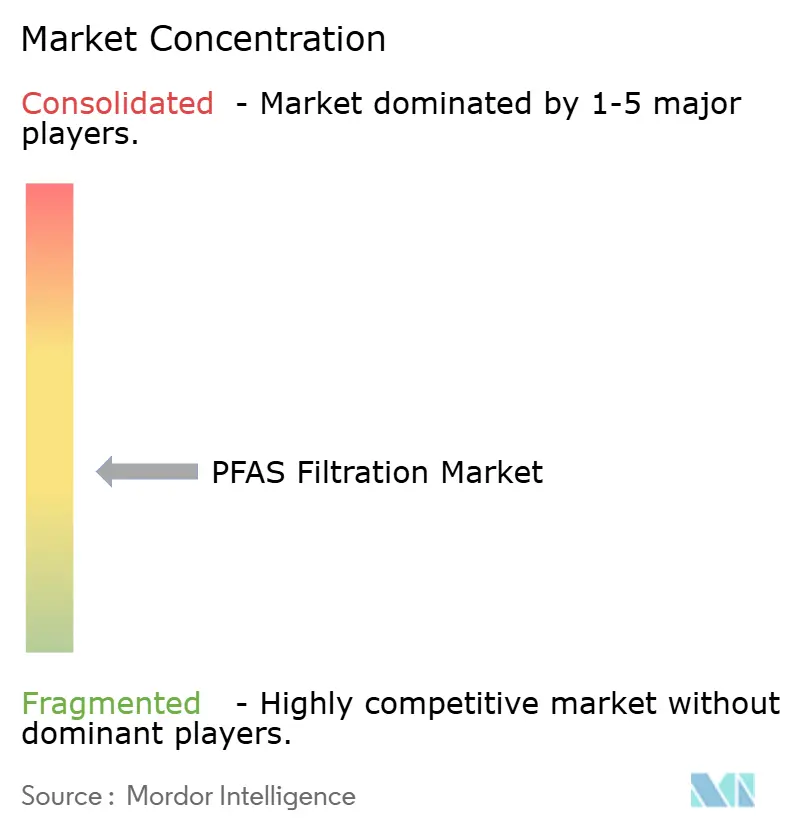

PFAS濾過市場は部分的に断片化した性質を示しており、主要サプライヤーは2025年の予測収益の15%未満を占めています。Veolia、Xylem、Pentairは確立された自治体基盤を活かし、PFAS モジュールを凝集装置およびUV消毒と組み合わせて提供しています。この戦略は顧客の乗り換えを抑制する一方で、利益率に上限を設けています。規制当局が短鎖物質の制限を強化する中、DuPontの2025年のSinochemのROメンテックの買収は、膜中心市場での大幅なシェア獲得に向けて同社を位置づけています。

Cyclopure、Puraffinity、ECT2は再生可能吸着剤でニッチを開拓しており、10~20サイクルを約束し、埋立処分費用が200米ドル/トンを超える環境で魅力的ですが、水道事業者は慎重な姿勢を示しています。媒体の耐久性と残留PFASのブレークスルーの可能性に関する懸念が広範な採用を抑制しています。3Mが生産から撤退し103億米ドルの和解を行った後、Solventumはサードパーティのフルオロポリマーサプライヤーに依存しています。この状況は、垂直統合ラインを強調するChemoursとDaikinに機会をもたらしています。さらに、国防総省がAquagga、Revive Environmental、ACESのキャプチャー・アンド・デストロイシステムを支持していることで、地平線上に潜在的な変化が生じています。高濃度プロジェクトは2028年以降、従来の媒体ベンダーから離れる可能性があり、PFAS濾過分野の競合ダイナミクスの再編を示唆しています。

PFAS濾過産業リーダー

DuPont Water Solutions

Veolia

Xylem

Pentair plc

Calgon Carbon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:ウィスコンシン州オークレアが、Calgon Carbon媒体を使用して1日800万ガロンを処理する2,000万米ドルのイオン交換施設を稼働予定。

- 2023年9月:DuPontがSinochem(寧波)ROメンテック買収を完了し、アジア太平洋地域でのFilmTec膜生産能力を拡大。

グローバルPFAS濾過市場レポートの範囲

PFAS濾過とは、特殊な分離技術を用いて、飲料水、廃水、または産業用水源からペルフルオロアルキル物質およびポリフルオロアルキル物質(PFAS)という持続性のある合成「永遠の化学物質」群を除去するプロセスです。

市場は技術別、媒体タイプ別、用途別に区分されています。技術別では、粒状活性炭(GAC)、陰イオン交換樹脂、逆浸透(RO)、ナノ濾過(NF)、その他技術(電気化学的酸化および粉末活性炭(PAC)を含む)に区分されています。媒体タイプ別では、炭素系媒体、樹脂系媒体、ゼオライトおよびアルミノケイ酸塩、バイオチャーおよびバイオマス由来媒体、高分子・複合膜に区分されています。用途別では、飲料水処理、産業廃水、地下水修復、都市廃水、その他用途(埋立浸出液および消火泡流出水を含む)に区分されています。本レポートは世界17カ国のPFAS濾過の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 粒状活性炭(GAC) |

| 陰イオン交換樹脂 |

| 逆浸透(RO) |

| ナノ濾過(NF) |

| その他技術(電気化学的酸化、粉末活性炭(PAC)など) |

| 炭素系媒体 |

| 樹脂系媒体 |

| ゼオライトおよびアルミノケイ酸塩 |

| バイオチャーおよびバイオマス由来媒体 |

| 高分子・複合膜 |

| 飲料水処理 |

| 産業廃水 |

| 地下水修復 |

| 都市廃水 |

| その他用途(埋立浸出液、消火泡流出水など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 粒状活性炭(GAC) | |

| 陰イオン交換樹脂 | ||

| 逆浸透(RO) | ||

| ナノ濾過(NF) | ||

| その他技術(電気化学的酸化、粉末活性炭(PAC)など) | ||

| 媒体タイプ別 | 炭素系媒体 | |

| 樹脂系媒体 | ||

| ゼオライトおよびアルミノケイ酸塩 | ||

| バイオチャーおよびバイオマス由来媒体 | ||

| 高分子・複合膜 | ||

| 用途別 | 飲料水処理 | |

| 産業廃水 | ||

| 地下水修復 | ||

| 都市廃水 | ||

| その他用途(埋立浸出液、消火泡流出水など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのPFAS濾過市場の予測値は?

PFAS濾過市場は2025年の23億1,000万米ドルから成長し、2031年までに35億1,000万米ドルに達すると予測されています。

PFAS除去において最も速く成長すると予想される技術は?

陰イオン交換樹脂は2026年から2031年にかけて年平均成長率7.56%で拡大する見込みです。

アジア太平洋が最も成長の速い地域セグメントである理由は?

日本、中国、韓国におけるPFAS規制の強化と半導体・繊維セクターにおける産業アップグレードが、地域の年平均成長率7.95%を促進しています。

破壊技術は従来の濾過需要にどのような影響を与えるか?

国防総省のパイロット試験では、コストが1,000ガロンあたり10米ドル未満に維持された場合、キャプチャー・アンド・デストロイスキッドが2028年以降に高濃度濾過需要を10~15%削減できることが示されています。

最終更新日: