産業用吸収材市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

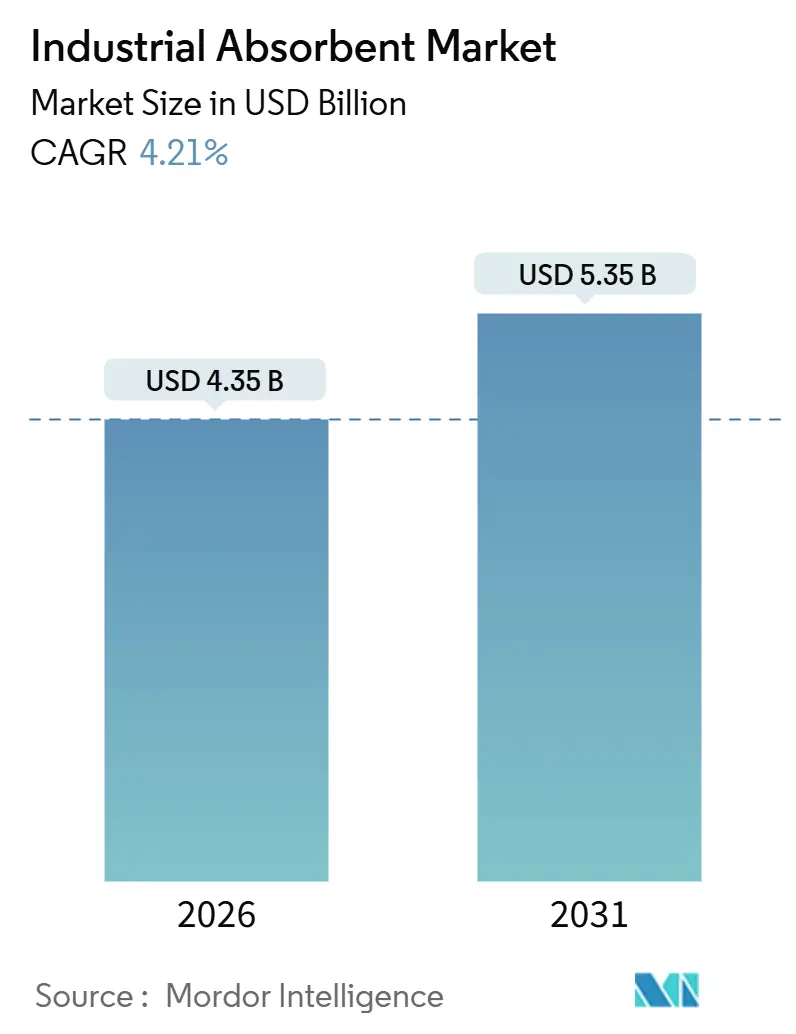

| 市場規模 (2026) | 4.35 十億米ドル |

| 市場規模 (2031) | 5.35 十億米ドル |

| 成長率 (2026 - 2031) | 4.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる産業用吸収材市場分析

産業用吸収材市場規模は2026年にUSD 43億5,000万と推定され、予測期間(2026年~2031年)にCAGR 4.21%で成長し、2031年までにUSD 53億5,000万に達する見込みです。この見通しは、吸収材を漏洩検知センサーおよび予知保全ソフトウェアと組み合わせた統合安全エコシステムへの、場当たり的な漏洩対応からの決定的な移行を反映しています。石油化学および重工業の買い手はこれらの消耗品を設備投資予算に組み込んでおり、この変化により生産サイクルが変動しても需要が平準化されます。アジア太平洋は依然として数量の中核を担っていますが、その成長の物語は、認証済み吸収材の使用終了時の追跡記録を義務付ける中国およびインドの規制強化によってますます推進されています。上位5社のサプライヤーが収益の40%未満しか占めていないため、地域の専門業者が価格面での優位性または持続可能性面での革新によって競争できる余地が残っており、競争の激しさは依然として高水準を維持しています。

主要レポートの要点

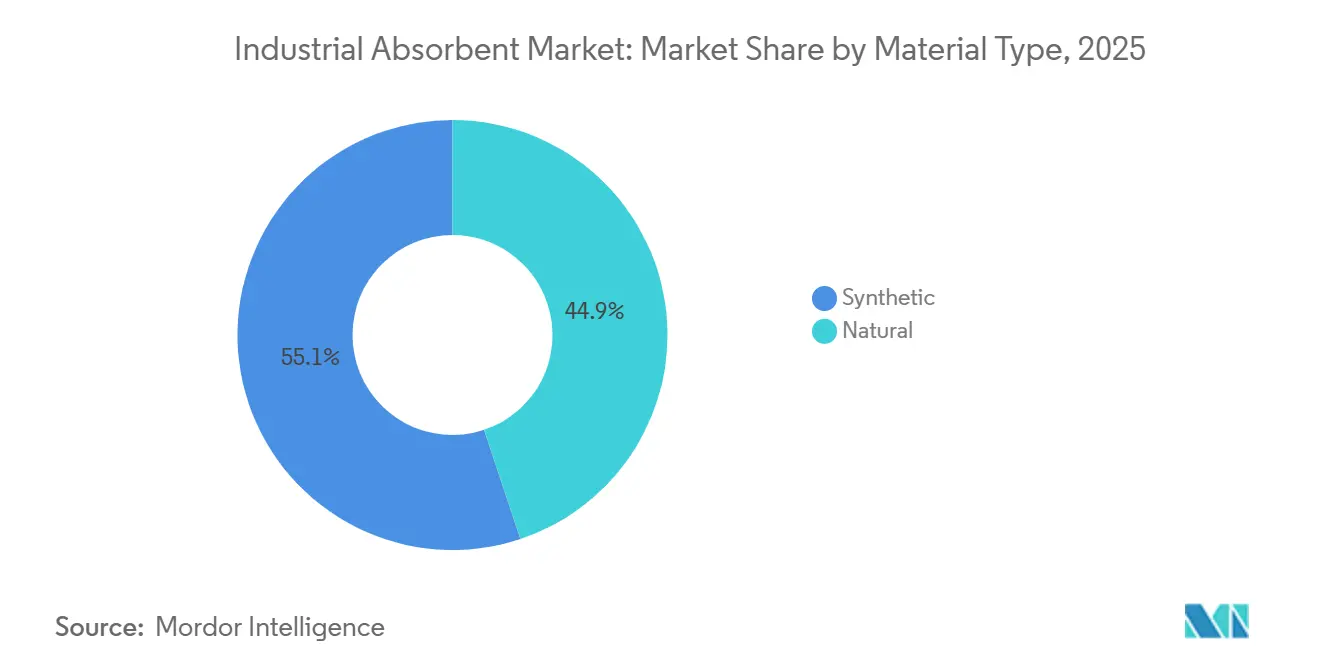

- 素材タイプ別では、合成吸収材が2025年の産業用吸収材市場シェアの55.12%をリードし、一方で天然素材は2031年にかけて最も速い5.13%のCAGRを記録すると予測されています。

- タイプ別では、油専用吸収材が2025年の産業用吸収材市場規模において35.67%の収益シェアを獲得し、2031年にかけてCAGR 4.89%で成長することが見込まれています。

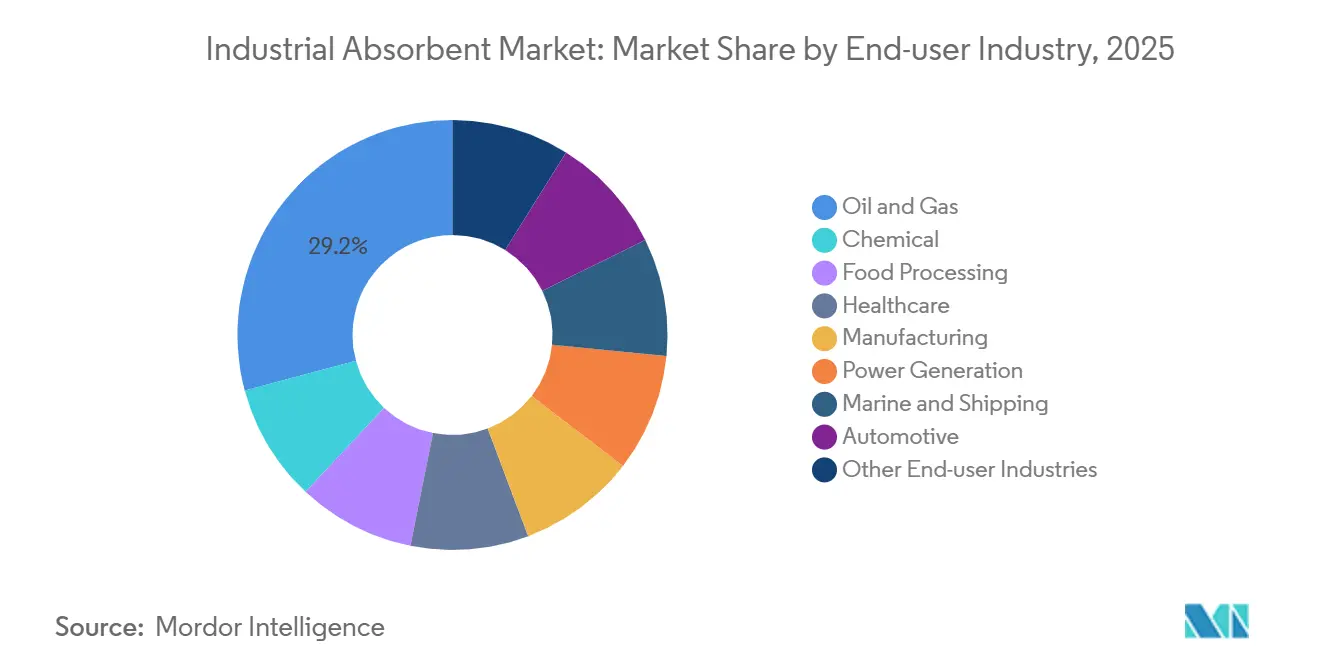

- エンドユーザー産業別では、石油・ガスが2025年の産業用吸収材市場規模において29.16%のシェアを占め、ヘルスケアは2031年にかけてCAGR 5.67%を達成する軌道にあります。

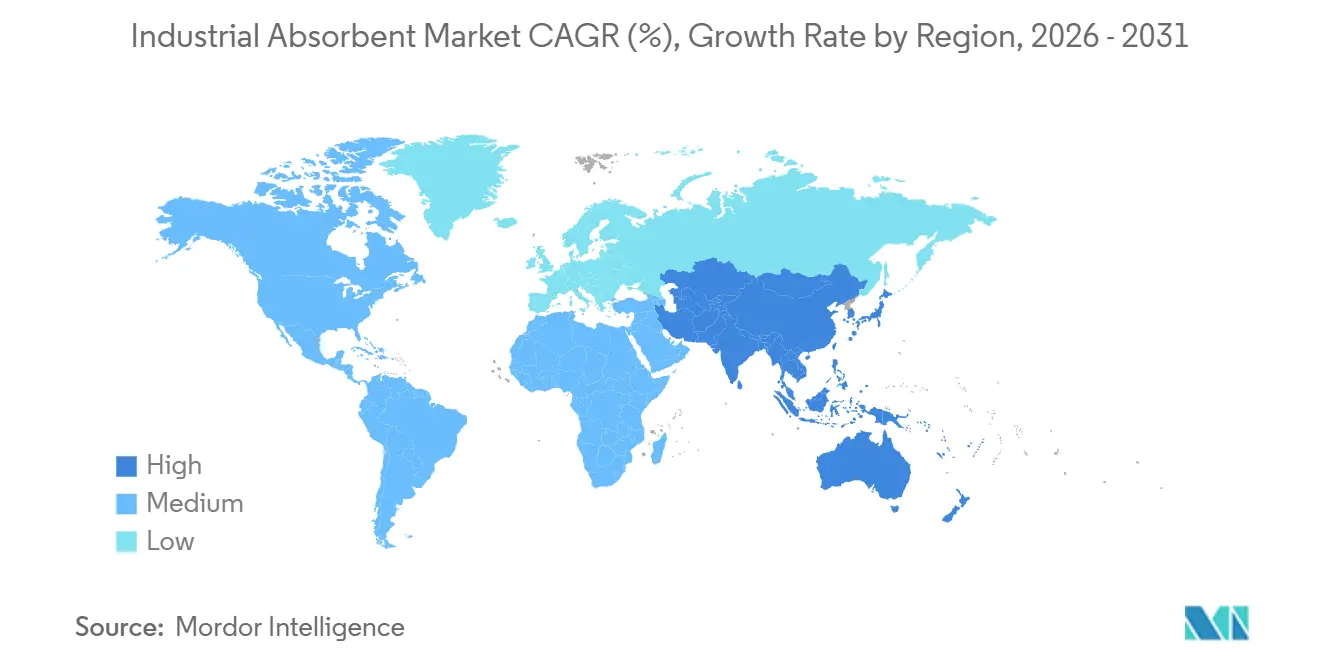

- 地域別では、アジア太平洋が2025年の産業用吸収材市場シェアの38.32%を占めてトップとなり、2031年にかけてCAGR 5.78%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル産業用吸収材市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油・ガス拡大における流出制御需要の増加 | +1.2% | 中東、北米、アジア太平洋 | 中期(2~4年) |

| 複数地域にまたがる環境規制の強化 | +1.0% | EUおよび中国を先頭にグローバル | 長期(4年以上) |

| 産業用流出の頻度増加とコスト上昇 | +0.8% | グローバル | 短期(2年以下) |

| アジア太平洋の石油化学生産の急速な成長 | +0.9% | アジア太平洋が中心、中東への波及効果あり | 中期(2~4年) |

| 農業廃棄物由来のバイオベース吸着材の商業化 | +0.5% | 北米、欧州、インド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガス拡大における流出制御需要の増加

グローバルの上流設備投資は2025年にUSD 5,250億に達し、2024年比で12%増加し、中東がその増分支出の38%を供給しました[1]国際エネルギー機関、「世界エネルギー投資2026」、iea.org。新たな掘削リグ、パイプライン、または処理設備はいずれも、米国清浄水法および湾岸協力会議の同様の規制に基づく流出防止基準を遵守するために、油専用ブームおよびパッドを必要とします。北米のシェールオペレーターは2025年に水平坑を1,200本追加掘削し、それぞれの完成作業においてタンク移送時に18バレルの採掘返送流体を封じ込める疎水性マットへの流出制御需要が生じました。一部が3 kmを超える延長横坑は地表接続箇所の数を増加させ、微小漏洩リスクを高めており、掘削機数が横ばいになっても吸収材の需要は持続します。保険会社は現在、一般賠償責任保険を引き受ける前に吸収材在庫の記録を要求しており、施設は安全在庫水準を維持せざるを得ず、産業用吸収材市場をさらに支えています。

複数地域にまたがる環境規制の強化

2024年に改訂された欧州連合の産業排出指令は、年間10トン以上の危険液体を取り扱うサイトに対して、流出封じ込めのための「最良利用可能技術」を実証することを義務付け、認証済み吸収材の使用および廃棄記録を事実上法制化しました。中国の生態環境部は2025年に、揚子江経済ベルト沿いの石油化学クラスターを対象とした並行フレームワークを設け、GB 18597浸出液防止基準を満たす吸収ライナーを義務付けました。規制強化の実態は明確です:EU加盟国は2025年に1,840件の流出制御違反を摘発し、平均罰金をEUR 47,000/件に引き上げました[2]欧州環境庁、「産業排出コンプライアンス2025」、eea.europa.eu。ISO 14001審査には吸収材在庫の確認が含まれるようになり、従来は任意であった支出が交渉の余地のないコンプライアンス費用となっています。この規制の強化により、産業用吸収材市場の長期CAGRにさらに1%ポイントが加算されています。

産業用流出の頻度増加とコスト上昇

米国国家対応センターは2025年に11,200件の有害物質インシデントを記録し、2024年比で9%増加し、化学製造と輸送が全案件の42%を占めました。50ガロンの産業用流出の平均処理費用は、廃棄費用および請負業者料金が15%上昇した結果、2025年にUSD 8,500に達しました。このため施設では、最初の10分以内に漏洩を封じ込めるためにリスクの高い移送ポイントに吸収材キットを事前配備しており、OSHAのインシデントデータによればこの対策で処理費用を60%削減できます。保険会社はオンサイトの吸収材在庫を義務付けるよう保険約款を厳格化しており、リスク管理プログラムに基礎的な需要を実質的に組み込んでいます。この行動変容が産業用吸収材市場の短期成長軌道に0.8%ポイントを上乗せしています。

アジア太平洋の石油化学生産の急速な成長

中国は2025年に年産420万トンの新規エチレン能力を稼働させ、各クラッカーは保守および緊急対応に年間120~180トンの吸収材を必要としています。インドの石油化学生産はReliance Industriesおよびインド石油公社がクラッカー稼働率を引き上げたことで11%増加しました。ベトナムやインドネシアなどの東南アジア諸国も、認証済み吸収材を義務付けるより厳格な環境影響評価のもとで下流ポリマー設備を追加しています。波及効果は中東にも及んでおり、サウジアラビアのUSD 200億のアミラル複合施設はアジアのベンダーから吸収材を調達し、地域供給を逼迫させています。こうした設備拡大は全体として産業用吸収材市場の中期CAGRに0.9%ポイントを注入しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地域的関連性 | 影響タイムライン |

|---|---|---|---|

| 製造および廃棄における労働者の曝露リスク | -0.4% | 北米とEUでより厳格な規制が適用されるグローバル | 中期(2~4年) |

| ポリプロピレンおよび鉱物原料価格の変動 | -0.6% | グローバル | 短期(2年以下) |

| 再利用可能な流出封じ込めブームおよびパッドへのシフト | -0.3% | 海運・オフショア部門、北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

製造および廃棄における労働者の曝露リスク

OSHAの2025年結晶性シリカ規則は許容曝露量を50 µg/m³に引き下げ、粘土系吸収材工場に大容量換気設備の設置、または素材コストが30~40%高いアモルファスシリカへの切り替えを強いています。米国の3社が最初のコンプライアンス年度に合計USD 120万の罰金を課されました。廃棄面では、有害化学物質で汚染された使用済み吸収材は資源保全回収法(RCRA)のF指定廃棄物となり、埋立地容量の逼迫を背景に2025年の焼却費用が18%上昇しました。EUの「注意義務」条項は廃棄物流の下流まで責任を及ぼし、専任のコンプライアンス担当者を持たない中小企業が使い捨て吸収材の採用を躊躇させています。これらの要因が中期CAGRから0.4%ポイントを削減しています。

ポリプロピレンおよび鉱物原料価格の変動

ポリプロピレン樹脂は2025年に、ナフサ価格が原油価格の変動とメキシコ湾岸でのハリケーンによるクラッカー稼働停止の影響を受け、USD 1,200~1,650/トンの範囲で取引されました。USD 1,600/トンを超えるスポット価格の急騰により、中堅コンバーターの一部は粗利益がマイナスに転落しました。鉱物系吸収材も同様の逆風に直面しており、中国のアタパルジャイト輸出が逼迫し、米国の鉱業エネルギーコストが上昇したことで、アタパルジャイト価格が22%、珪藻土が14%上昇しました。買い手は四半期ごとの価格調整条項を交渉しましたが、中小流通業者は在庫を削減し、市場の流通速度を低下させました。その結果、産業用吸収材市場の短期成長に0.6%ポイントのドラッグが生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:天然繊維がコストとコンプライアンスで台頭

合成形態は依然として2025年の収益の55.12%を占めており、この優位性は密封されたメルトブローンウェブの5年間の保存期間が未処理天然繊維の18~24ヶ月と比較して長いことによって支えられていますが、バイオベースのサプライヤーはバリアコーティングホイル包装でその差を縮めています。ポリプロピレン層をセルロースコアで挟んだユニバーサル吸収材は、水と油の両方の流出が生じる可能性のある自動車工場での在庫管理の簡素化に貢献し、支持を集めています。酸や攻撃的化学物質に適したハズマット吸収材は、電解質漏れがフッ化水素酸に耐性のあるポリプロピレン生地を必要とするバッテリー製造においてニッチな需要を享受しています。天然繊維は2031年にかけてCAGR 5.13%で成長すると予測されており、より小さな基盤にもかかわらず合成材料を上回るペースとなっています。2025年には、炭化および疎水化処理を施した籾殻吸収材が、ポリプロピレンパッドと比較して着荷コストを20~30%削減しながら8~12倍の油保持力を発揮しました。インドの科学産業研究評議会は、シランカップリング剤で処理したヤシ繊維マットを検証し、欧州および北米への輸出の可能性を切り開きました。

廃棄経済学においては、軽量の天然マットは埋立廃棄物量と輸送コストを削減し、EUと日本での廃棄物管理費用の上昇によってその優位性はさらに拡大しています。カーボンアカウンティングも追い風となっており、バイオベースのマットはポリマー相当品と比べてゆりかごからゲートまでの排出量が約3分の1であり、この指標はEU企業持続可能性報告指令のもとで精査されています。天然素材サプライヤーが原料集荷の上流から完成パッド生産の下流まで垂直統合を進めると、納入コスト面での優位性がさらに拡大する可能性があります。ただし、規模上の制約は依然として存在し、農業廃棄物の入手可能性は季節的であり、前処理工場が最適な稼働率を下回って操業していることが多く、ポリマーの過剰供給ピーク時の価格競争力を制限しています。

タイプ別:オフショアおよび石油化学需要を背景に油専用吸収材がリード

油専用吸収材は2025年の収益の35.67%を占め、CAGR 4.89%で前進しており、疎水性材料を必要とするオフショア風力建設および石油化学拡張によって牽引され、海水に対して不透過性を有しています。新設のオフショア風力タービンナセルは年次メンテナンス時に約12 kgのパッドを消費します。これらのパッドにエンジニアリングされた親油性コーティングは20:1を超える油水選択性を実現しており、ユニバーサルタイプが達成できない閾値です。アミラルプロジェクトなどの中東の複合施設は、貯蔵タンク周囲の二次封じ込めとして4,200 mのブームを設置しました。

混合流体環境の主力であるユニバーサル吸収材は、水、洗浄液、食用油などの流出が生じる可能性のある食品・飲料工場での在庫ルールの簡素化から恩恵を受けています。ハズマット形態は体積的には小さいものの、腐食性リチウム塩への耐性を有する生地を必要とする電解質流出が生じるバッテリーのギガファクトリーで着実な普及が進んでいます。水銀や放射性液体向けに設計された特殊タイプは、ヘルスケアおよび原子力廃炉において断続的なニッチ需要を担っています。タイプ間の競争は、したがって価格よりも用途の特殊性の問題です。オフショア風力および石油化学投資が急増する中、油専用形態はリードを拡大すると予測されますが、ユニバーサル製品は多流体製造環境で引き続き主流の地位を維持し、産業用吸収材市場全体にわたって多様な需要を持続させるでしょう。

エンドユーザー産業別:感染制御プロトコルを背景にヘルスケアが急成長

石油・ガスは2025年に29.16%を占めて引き続き収益トップの地位を維持しており、油井サイトや中流ターミナルでのドリップパンおよびバルブ漏洩用途が継続的に需要を下支えしています。ヘルスケアは、手術中の血液感染病原体を封じ込めるために銀イオンを含浸させた使い捨てマットを病院が採用することで、2031年にかけて最も速いCAGR 5.67%を達成する見込みです。米国CDCは2025年3月に流出制御ガイドラインを改訂し、すべてのカテゴリーA感染性物質に吸収バリアを推奨しました。欧州疾病予防管理センター(ECDC)のデータが2025年に医療関連感染症の影響を受けた患者320万人を示したことを受け、欧州の病院もこれに追随しました。

化学製造は引き続きコア消費者であり、特に腐食性または可燃性液体の頻繁な微小流出が生じるバッチ式反応槽において重要です。米国食品医薬品局(FDA)の衛生監査が吸収材プロトコルを調査するようになり、コンプライアンス違反に関連する生産停止が1日あたりUSD 15,000~30,000のコストをもたらす可能性があるため、食品加工需要も加速しています。海運・海事セグメントは、400GT超の船舶に油専用ブームおよびパッドの携行を義務付ける国際海事機関の規制に関連した定期的な急増需要があります。製造、発電、自動車はそれぞれ中一桁台のシェアを維持しており、その軌道は設備増設および規制上の監視に左右されます。産業用吸収材市場はしたがって幅広いエンドユーザーポートフォリオを示しており、ヘルスケアが最速の成長ベクターとして台頭する一方、エネルギーと化学が数量を支えています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年の収益の38.32%を占め、2031年にかけてCAGR 5.78%で拡大する見込みであり、石油化学能力拡大とますます厳格化する環境規制という2つの成長ドライバーを裏付けています。2025年に中国が追加した420万トンのエチレン能力は、保守および緊急対応の備えとして各クラッカーにつき概ね120~180トンの吸収材の継続的需要を生み出しました。インドの中央公害管理委員会は、5トン超の危険液体を取り扱う施設への流出対応計画の義務付けを拡大し、2025年に1,200の施設が新たに対象となりました。2025年4月の労働安全衛生法改正により、日本では吸収材在庫の文書化が義務付けられ、年間800トンの需要が追加されました。ASEAN諸国の石油化学新規参入者は、ASTM準拠の流出キットを要求する輸出志向の顧客に直面しており、ベトナムとインドネシアへの輸入量が増加しています。

北米はシェール拡張とメキシコ湾岸の化学プラント建設を背景に第2位の地域を維持しています。パーミアン盆地は2025年に水平坑を1,200本追加し、それぞれが流量返送封じ込めに疎水性マットを必要としています。米国のSPCC規則は地上石油貯蔵量が1,320ガロンを超える638,000施設に適用され、油専用吸収材の基礎需要を支えています。カナダのオイルサンド生産は310万バレル/日に回復し、粘土粒剤およびポリプロピレンパッドの補充サイクルを誘発しました。メキシコの国営石油会社Pemexは2024年の環境罰金を受けて流出対応キットの更新を開始し、ユニバーサルおよびハズマット品種への新規発注を生み出しました。

欧州は持続可能性主導の調達に向かっています。企業持続可能性報告指令は大企業に消耗品のカーボンフットプリントの開示を義務付け、バイオベースマットおよび再利用可能なシステムの採用を加速しています。ドイツ、英国、フランスが地域需要の半分以上を占めており、その数量は化学、自動車、食品分野に集中しています。企業が低排出代替品を優遇する社内炭素価格を設定することで、価格感度は和らいでいます。

南米の成長はエネルギーと鉱業を軸に展開しています。ブラジルのプレソルト生産は2025年に24万バレル/日増加し、IBMAライセンスは各オフショアプラットフォームに油専用ブームを義務付けています。アルゼンチンのバカ・ムエルタは2025年に180坑の新規掘削を進め、国内および米国から吸収材供給を調達しました。中東・アフリカは炭化水素投資に依存しており、2024年末に稼働開始したサウジアラビアのアミラル複合施設はアジアのメーカーからパッドおよびソックスを輸入しています。UAEおよびカタールのLNGプロジェクトも同様の仕様を反映しており、南アフリカとナイジェリアでは発電所の定期修繕と港湾拡張に関連した断続的な需要急増が見られます。地理的な多様性は、産業用吸収材市場が多様な地域的支柱を維持し、アジア太平洋が成長をリードしていることを確認しています。

競争環境

産業用吸収材市場は中程度の集中度にあります。ただし、大口買い手がセンサー内蔵キャビネットおよび在庫追跡ソフトウェアと素材を組み合わせた統合ソリューションを要求するにつれ、集中化の圧力は高まっています。2025年、Brady Worldwide, Inc.は在庫が閾値を下回ると自動発注をトリガーする接続型流出対応ステーションを展開し、この革新はすでに18の化学工場でパイロット導入されています。ポリマー押出、不織布生産、流出処理サービス契約を統括する垂直統合型プレーヤーは、原料価格の変動に耐えてプレミアムマージンを確保する上で最も有利な立場にあります。

産業用吸収材業界リーダー

3M

Brady Worldwide, Inc.

Kimberly-Clark Worldwide, Inc.

Oil-Dri Corporation of America

New Pig Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:住友精化株式会社が日本の姫路ワークスにおいてスーパー吸水性ポリマー(産業用吸収材ポリマー)の専用パイロットプラントを完成させました。このプラントは実際の製造プラントを縮小したモデルとして設計されており、実際の製造環境に近い条件で中規模の実験を実施できます。

- 2025年4月:FyterTech Nonwovensは同社のSustaynプロダクトラインをアップグレードしました。強化されたSustaynラインは生分解加速技術を搭載しており、同一の期間内に従来のメルトブローン吸収材パッドの3倍の速度で生分解することが可能です。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、産業用吸収剤市場を、天然繊維、鉱物、合成ポリマーのいずれであっても、日常業務、メンテナンス、流出対応時に油、化学物質、その他の産業用液体を封じ込めたり回収したりする目的で製造された、ルース、シート、パッド、マット、ブーム、ソックス、ピロー、粒状媒体のすべてと定義している。当社は、新品の初回使用吸収剤製品のみをサイズ分けし、メーカー販売価格で収益を追跡している。

除外範囲:消費者用衛生用品、個人用ワイプ、バルクの高吸水性ポリマー原料は本評価の対象外とする。

セグメンテーションの概要

- 素材タイプ別

- 天然

- 合成

- タイプ別

- ユニバーサル

- 油専用

- ハズマット

- その他タイプ

- エンドユーザー産業別

- 石油・ガス

- 化学

- 食品加工

- ヘルスケア

- 製造

- 発電

- 海運・海事

- 自動車

- その他産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- アジア太平洋

詳細な調査方法とデータの検証

一次調査

製油所のEHS管理者、東南アジア全域の流通業者、吸収剤コンバーターの製品エンジニアとの体系的なディスカッションにより、消費率、季節性シフト、実勢平均販売価格を検証しました。北米と欧州の施設メンテナンスバイヤーへのフォローアップ調査により、バイオベース代替品の採用傾向がさらに調整されました。

デスクリサーチ

我々は、米国環境保護庁の流出事故データベース、Eurostat の有害廃棄物発生量ファイル、国際タンカー船主汚染 連合会の流出統計、ポリプロピレン吸着剤の国連 Comtrade 輸出コードなど、自由に利用できる第一級の情報源からベースライン需要の手掛かりを収集した。企業の 10-K、製油所のメンテナンス報告書、評判の高い業界誌が製品構成と価格のギャップを埋めた。

財務の妥当性を検証するため、モルドールのアナリストは、D&B Hooversのスナップショットでサプライヤーの売上高を、Dow Jones Factivaで入札案件を、Asia Metalの税関トラックで鉱物吸収剤の貿易フローを確認した。ここに列挙した情報源は例示であり、その他多くの公開および購読資産からデータの検証および解明を行った。

マーケット・サイジングと予測

トップダウンとボトムアップの融合がこのモデルを支えている。まず、製油所の処理能力、坑井掘削量、化学プラントの能力増強、および世界の工業用 PPE 支出を過去の流出確率に照らし合わせてマッピングすることにより、世界の需要プールを再構築した。次に、標準的な取り込み比率を用いて液体量を吸収剤の重量に換算した。選択的なボトムアップチェック、メーカー出荷監査、およびサンプリングしたポリプロピレン繊維 ASP×体積により、合計を緩和した。

予測は、上記の先行指標に加え、規制による罰則の強さと原油価格の見通しを加えた多変量回帰によって、過去の分散の92%を説明する。ARIMAオーバーレイは、一次調査を通じて収集された専門家のコンセンサスと結果を整合させる前に、短期サイクルのショックを捕捉する。

データ検証と更新サイクル

出力は、独立した取引、価格、事故データとの差異スキャンを通過し、その後、上級レビュ ーが異常値を消去する。報告書は毎年更新され、大規模な流出事故や規制の変更など重大な事象が発生した場合は、暫定的な改訂が行われる。最終的なアナリスト・パスは、最もフレッシュなスナップショットを確保するため、顧客への納品直前に行われる。

モルドールの工業用吸水ベースラインが信頼性を約束する理由

各企業が異なる製品構成、地理的分割、リフレッシュ・リズムを選択するため、公表値はしばしば乖離する。当社の規律あるスコープと毎年の再較正は、意思決定者にとって公平で透明性のある競争条件を維持します。

主なギャップ要因は次の3点である。ある出版社はミネラル吸着剤を省いており、ある出版社は価格を正規化せずに過去の流出量で止めている。Mordorの明確な境界設定、変数の選択、毎年の更新サイクルは、このようなドリフトを最小限に抑える。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 43.1億米ドル(2025年) | モルドール・インテリジェンス | |

| 44億3000万米ドル(2024年) | グローバル・コンサルタンシーA | 粘土ベースの吸収剤とアジアの小規模生産者を除く |

| 43億米ドル(2023年) | 業界団体B | フォワード価格調整なしの流出量ウェイトに依存 |

| 46億3000万米ドル(2024年) | 地域コンサルタントC | 消費者用吸収パッドを収益プールに含む |

つまり、モルドールの段階的なモデリング、バランスの取れた変数ミックス、厳格なスコープにより、エンドユーザーは、実際の産業需要と密接に一致しながらも、隠れた過不足を回避する、信頼性と再現性のあるベースラインを得ることができる。

レポートで回答された主要設問

産業用吸収材市場の現在の規模はいくらですか?

産業用吸収材市場の現在の規模はいくらですか?

素材タイプ別でどのセグメントがリードしていますか?

素材タイプ別でどのセグメントがリードしていますか?

なぜ油専用吸収材が注目を集めているのですか?

なぜ油専用吸収材が注目を集めているのですか?

どの地域が最も速く成長しますか?

どの地域が最も速く成長しますか?

サプライヤー間の競争はどの程度分散していますか?

サプライヤー間の競争はどの程度分散していますか?

最終更新日: