ディーゼル微粒子フィルター市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 24.15 十億米ドル |

| 市場規模 (2031) | 29.25 十億米ドル |

| 成長率 (2026 - 2031) | 3.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるディーゼル微粒子フィルター市場分析

ディーゼル微粒子フィルター市場規模は、2025年の232億4,000万USD、2026年の241億5,000万USDから2031年には292億5,000万USDへと拡大し、2026年から2031年の間にCAGR 3.91%を記録する見込みです。PN10と同程度の低水準まで粒子数規制を強化する規制圧力と、オフハイウェイおよび船舶エンジンへのレトロフィット義務化が、縮小する欧州乗用車市場から離れ、アジア太平洋地域の大型・建設車両フリートへと収益源を再編しています。炭化ケイ素基材はユーロ7およびCARBティア5の熱的要求を背景に進化しており、パッシブ・アクティブ複合再生アーキテクチャが都市部ラストマイル物流の断続走行に対する最適解として台頭しています。再製造およびAI活用予知保全の普及がアフターマーケットの収益性を高め、適度なサプライヤー集中度が白金族金属の供給と触媒コーティング技術を確保するための垂直統合の動きを促進しています。

レポートの主要ポイント

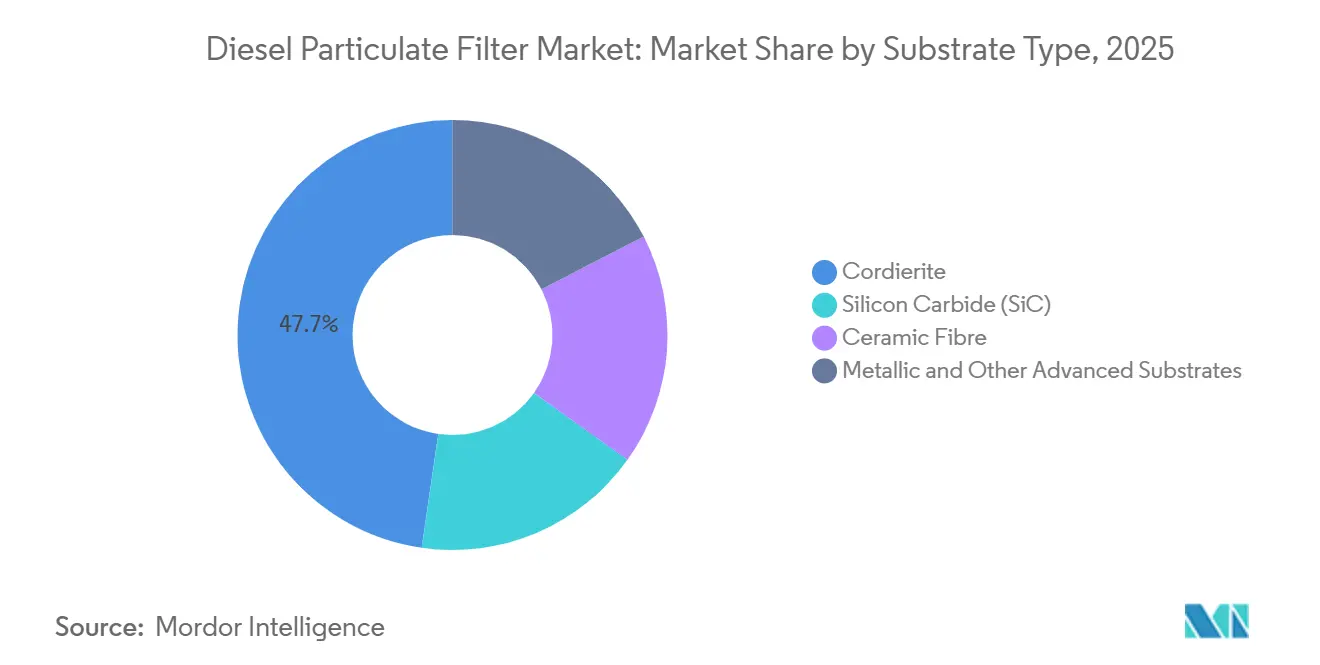

- 基材技術別では、コーディエライトが2025年のディーゼル微粒子フィルター市場規模の47.71%を占め、炭化ケイ素は2031年までにCAGR 4.32%で拡大する見込みです。

- 再生プロセス別では、パッシブシステムが2025年のディーゼル微粒子フィルター市場シェアの50.33%を維持し、パッシブ・アクティブ複合方式は予測期間(2026年~2031年)にCAGR 4.58%で成長する見込みです。

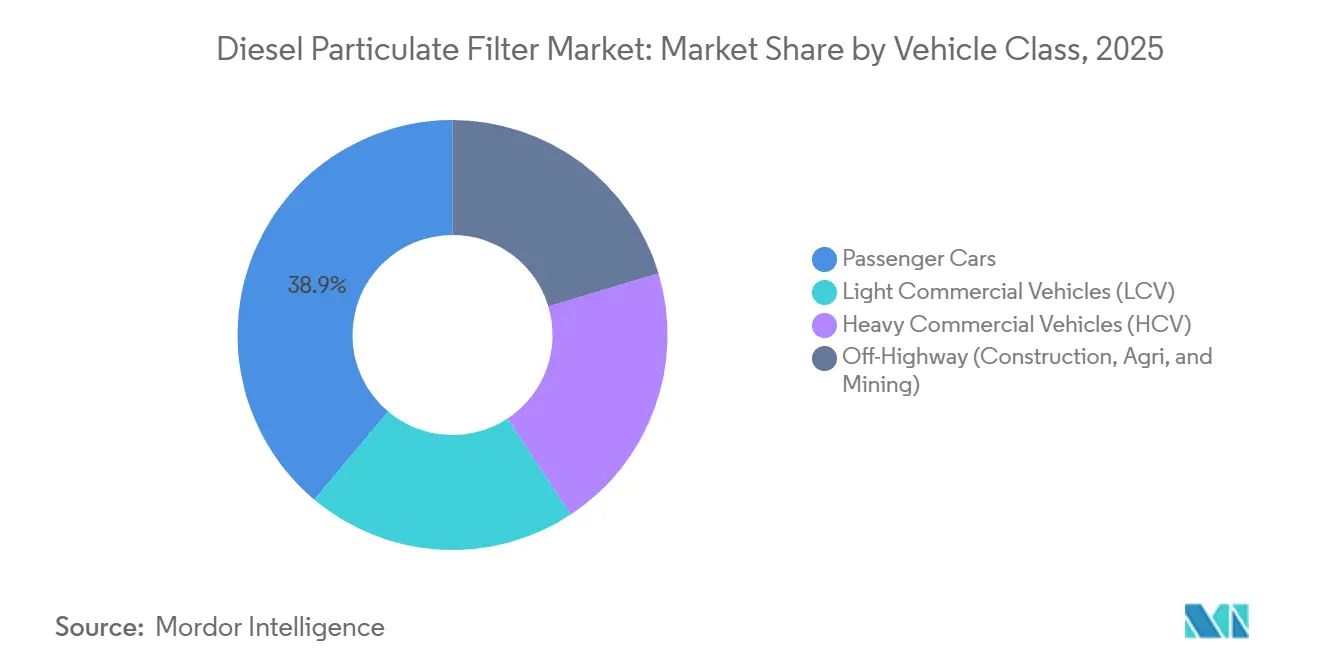

- 車両タイプ別では、乗用車が2025年のディーゼル微粒子フィルター市場規模の38.89%を占めましたが、大型商用車は見通し期間(2026年~2031年)を通じてCAGR 4.12%を記録する見込みです。

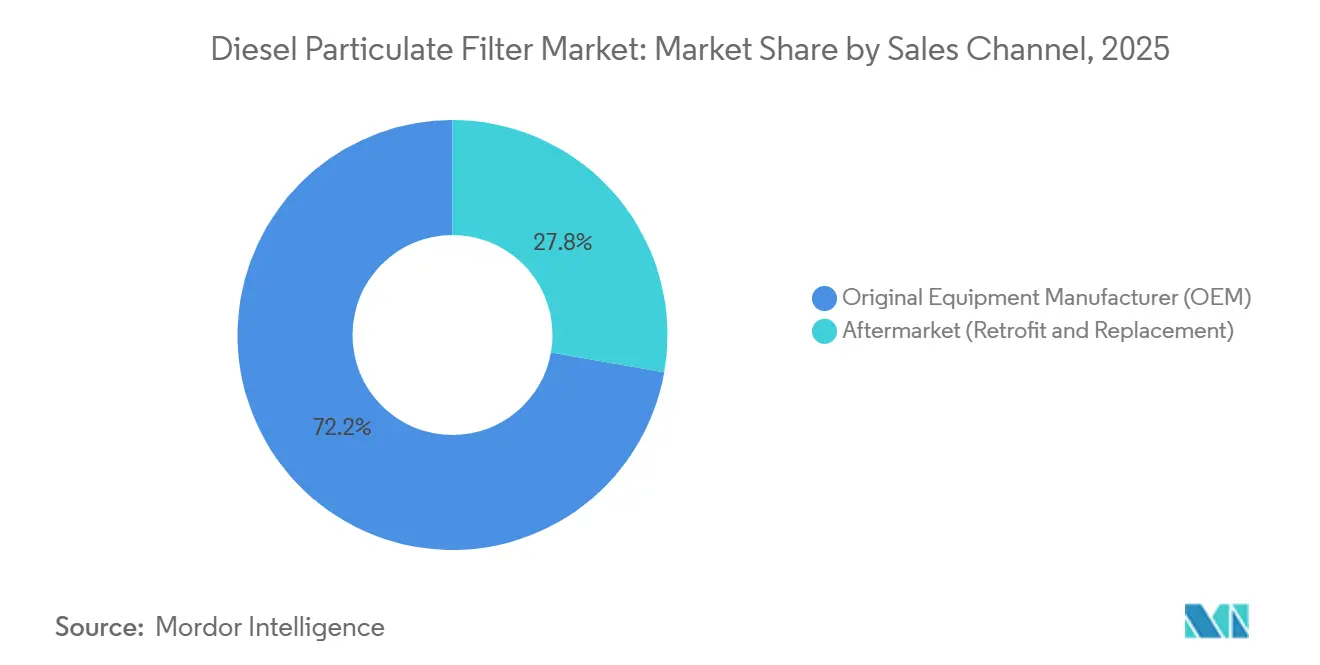

- 販売チャネル別では、OEM納入が2025年のディーゼル微粒子フィルター市場シェアの72.22%を占め、アフターマーケット収益は2031年までにCAGR 4.81%で拡大する見込みです。

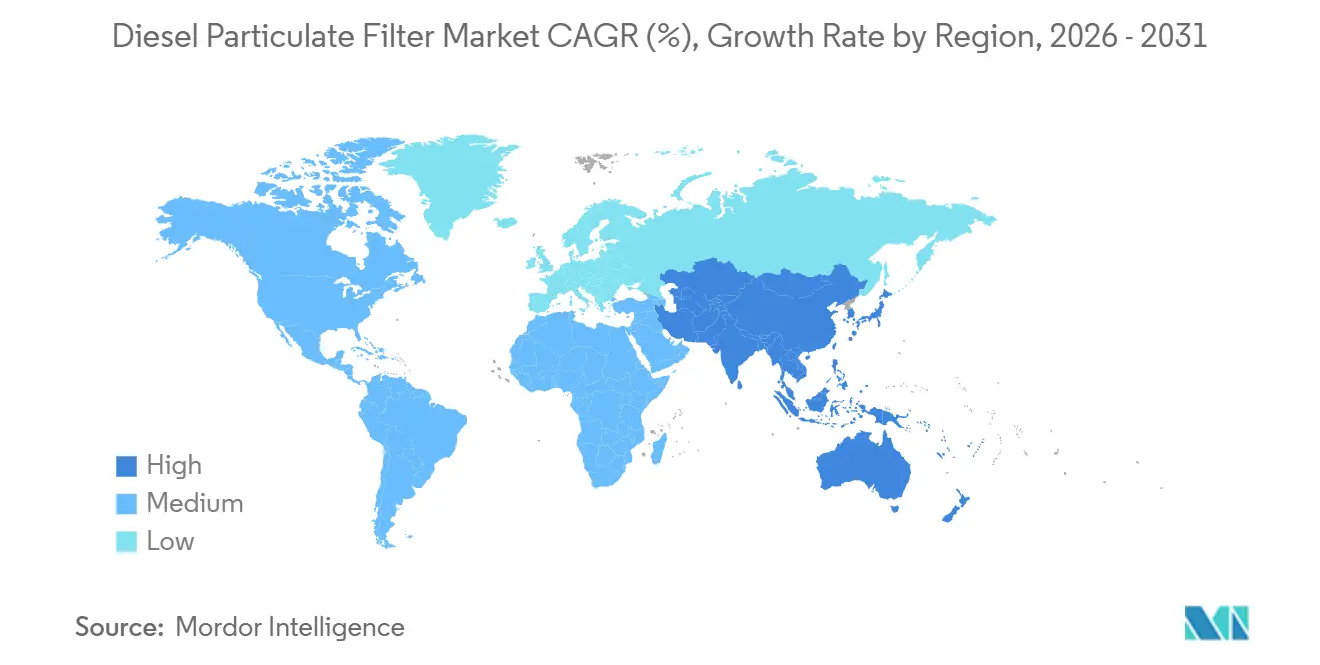

- 地域別では、欧州が2025年のディーゼル微粒子フィルター市場シェアの42.23%を占め、アジア太平洋地域は2031年までにCAGR 5.12%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ディーゼル微粒子フィルター世界市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| インド、ASEANおよびアフリカにおけるディーゼル車両フリートの急速な成長 | +1.2% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2~4年) |

| 船舶および建設・農業機械用ディーゼル機器へのレトロフィット義務化 | +0.9% | 北米、欧州、沿岸アジアに集中するグローバル | 中期(2~4年) |

| 電子商取引ラストマイルの拡大による小型商用車走行距離の増加 | +0.7% | アジア太平洋、北米、欧州の都市回廊 | 短期(2年以内) |

| ハイブリッドパワートレイン向け低温触媒コーティングフィルター | +0.5% | 欧州、日本、韓国 | 長期(4年以上) |

| AI活用予知DPFメンテナンスによるフリートROIの解放 | +0.6% | 北米、欧州、インド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インド、ASEANおよびアフリカにおけるディーゼル車両フリートの急速な成長

インドの商用車販売台数は2026年1月に前年同月比15%増の107,486台に達し、ディーゼルが81.97%のシェアを維持しました[1]インド自動車工業会、「月次商用車販売データ、」siam.in。2025年度の平均車齢は10年に達しており、バーラト・ステージVI第2段階規制がウォールフロー型フィルターを義務付けることで代替需要を喚起しています。ASEANの商用車市場は2030年までに835億1,000万USDに達し、CAGRは6.97%と予測されており、タイとインドネシアはインフラ整備に先行してユーロ相当規制を施行しています。アフリカの港湾では低排出ゾーンの導入が進み、輸入中古トラックへのレトロフィット機会が生まれています。これらの地域における勢いがディーゼル微粒子フィルター市場の持続的な需要を支えています。

船舶および建設・農業機械用ディーゼル機器へのレトロフィット義務化

オランダは2025年1月より全ての建設・農業機械への稼働中フィルター装着を義務付け、粒子質量を90%以上削減する設置に対して補助金を交付しています。カリフォルニア州の商業港湾船舶規制は約3,159隻を対象とし、製品認証取得後にレベル3システムを段階的に導入します[2]カリフォルニア州大気資源局、「商業港湾船舶規制、」arb.ca.gov。2026年2月に公表されたCARBのティア5オフロード規制案は、ティア4の下で適用除外とされていたエンジンへのフィルター装着を義務付けます。2026年3月に発効する国際海事機関の排出規制海域はさらに、SCRとDPFを組み合わせたソリューションへの需要を拡大します。これらの政策が収束することで、ディーゼル微粒子フィルター市場の中期的な成長見通しが高まります。

電子商取引ラストマイルの拡大による小型商用車走行距離の増加

インドおよびASEANの都市配送フリートは年間走行距離が常態的に40,000キロメートルを超え、すすの蓄積を加速させてパッシブ再生間隔を短縮しています。Intanglesは200,000台のトラックにわたってリアルタイムのすす量を追跡し、計画外ダウンタイムを最大75%削減するデジタルツイン監視プラットフォームを導入しました。走行距離の増加とデータ駆動型メンテナンスが交換頻度を高め、アクティブ再生および複合システムをディーゼル微粒子フィルター産業のより深い領域へと押し進めています。

ハイブリッドパワートレイン向け低温触媒コーティングフィルター

ハイブリッドディーゼルエンジンは排気温度が低く、すすの酸化が困難です。Umicoreの触媒コーティングフィルターは、基材内部でNOをNO₂に変換することで300℃以下でのパッシブ再生を可能にします。BASFは2026年のSAEワールドコングレスにおいて、ハイブリッドディーゼル水素コンセプト向けにNOₓを同時に低減し水素を酸化する二層触媒オンフィルター設計を発表しました。ハイブリッド商用車のシェア拡大に伴い、日本と韓国が早期採用者となっており、ディーゼル微粒子フィルター市場における高度なコーティングの長期的な普及への道筋を開いています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市バスおよび乗用車におけるBEVおよび燃料電池の急速な普及 | -0.8% | 欧州、北米、中国の都市部 | 中期(2~4年) |

| 新型コロナウイルス感染症後のユーロ7遅延による2025年~2026年需要の低下 | -0.5% | 欧州 | 短期(2年以内) |

| HVO・合成ディーゼルの普及によるPMおよびフィルター需要の低下 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市バスおよび乗用車におけるBEVおよび燃料電池の急速な普及

インドの商用車セグメントにおける電動化普及率は2026年1月時点で1.92%でしたが、主に大都市圏の回廊においてバスの最大30%が2030年までに電動化されると予測されています。米国の水素トラックフリートは2024年の5,000台から2030年には75,000台に増加する可能性があり、該当車両のフィルター整備が不要となります。欧州の低排出ゾーンはゼロエミッションバスを優遇し、軽量ディーゼル車の需要を侵食していますが、長距離輸送およびオフハイウェイセクターは依然としてディーゼルに依存しています。この都市部と地方の分断がディーゼル微粒子フィルター市場全体の拡大を抑制しています。

新型コロナウイルス感染症後のユーロ7遅延による2025年~2026年需要の低下

欧州委員会はユーロ7の開始日を軽量車については2026年末、大型車については2027年~2028年に延期しました。OEMは次世代フィルターの設備投資を一時停止し、一時的な受注低迷を生じさせています。ユーロ7は最終的にPN10粒子計数と200,000キロメートルの耐久性を義務付け、炭化ケイ素基材と高度なコーティングを必要とします。したがって、欧州の短期的な軟調はアジア太平洋地域の底堅さとは対照的であり、2026年を通じてディーゼル微粒子フィルター市場の軌道を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材タイプ別:炭化ケイ素がより高い熱負荷に対応

コーディエライトはコスト優位性から2025年に市場シェアの47.71%を維持しましたが、1,400℃での熱的限界に直面しており、一方で炭化ケイ素は2,000℃以上に耐え、再生を加速し、99%以上の濾過効率を達成します。炭化ケイ素部品はディーゼル微粒子フィルター市場規模において増加するシェアを占めており、ユーロ7およびCARBティア5がPN閾値を厳格化する中、予測期間(2026年~2031年)にCAGR 4.32%で成長する見込みです。

NGK、Corning、IBIDENなどのOEMは、灰分容量を犠牲にすることなく背圧を低減する多孔質構造を発表しています。Faurecia Serviceは炭化ケイ素フィルターを6段階のプロセスで再製造し、コストを30%削減して耐用年数を延長することでアフターマーケットの普及を強化しています。乗用車における価格感度の高さが普及を制約していますが、大型・ハイブリッド用途は2031年まで炭化ケイ素へのシフトを継続するでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

再生プロセス別:複合システムが都市部の走行サイクルに適合

パッシブ再生が2025年に50.33%のシェアで設置台数を主導しましたが、ラストマイルフリートにおける断続走行サイクルの普及に伴い、パッシブ・アクティブ複合アーキテクチャは予測期間(2026年~2031年)にCAGR 4.58%で拡大する見込みです。Cumminsは48Vオルタネーターで駆動する5kWヒーターを2基搭載したツインモジュールシステムを導入し、ディーゼル噴射なしで迅速なすす燃焼を可能にしました。

SAEの研究では、高圧噴射と熱管理戦略が再生効率を最大20%向上させ、HCおよびCOを95%低減することが実証されています。アクティブ再生は追加燃料を消費しますが、予知スケジューリングにより発生頻度を低減し、コストとコンプライアンスのバランスを取ります。定置用および船舶用セットを対象としたプラズマおよび電気専用ヒーターの試験が進行中であり、ディーゼル微粒子フィルター市場における技術革新の余地を示しています。

車両タイプ別:大型商用車が成長を持続

乗用車は2025年の販売台数の38.89%を供給しましたが、バーラト・ステージVIのアップグレードとASEANのインフラ投資を背景に、大型商用車は予測期間(2026年~2031年)にCAGR 4.12%で拡大するでしょう。インドの平均トラック車齢は2025年度に10年に達し、全ての新型ディーゼル車にウォールフロー型フィルターを組み込む代替サイクルを引き起こしています。

オランダ、CARB、国際海事機関が建設・農業・船舶エンジンへのレトロフィット要件を課す中、オフハイウェイ機械も注目されています。これらのセグメントにおける電動化のタイムラインは2031年以降に延びており、高負荷用途全体にわたるディーゼル微粒子フィルター産業の安定した需要を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

販売チャネル別:アフターマーケットが老朽化フリートから恩恵を受ける

OEM納入が2025年に収益シェアの72.22%を占めましたが、アフターマーケット(レトロフィットおよび交換)は2031年までにCAGR 4.81%でこれを上回る成長が予測されています。交換ユニットのコストは3,000~10,000USDで、故障1件あたりのダウンタイムは平均8~12時間に及ぶため、予防的な灰分清掃と予知保全が促進されています。

IntanglesなどのプラットフォームはDPF強制再生を最大75%削減し、整備間隔を延長してセンサーやガスケットの部品販売を押し上げています。船舶およびオフロードセクターのレトロフィットプログラムと、発展途上地域における延長ライフサイクルが、ディーゼル微粒子フィルター市場内のアフターマーケットの対象基盤をさらに拡大しています。

地域分析

欧州はユーロ6の普及と堅固な再製造ネットワークを背景に、2025年収益の42.23%を生み出しました。ユーロ7の遅延は2025年~2026年の需要を緩和しますが、将来のPN10規制と200,000キロメートルの耐久性要件により、特にドイツ、フランス、英国においてフリートが炭化ケイ素基材と高度なコーティングへと移行するでしょう。BASFによる白金族金属のリサイクル(一次精製比でCO₂を97%削減)は、迫りくる持続可能性ガイドラインと整合しています。

アジア太平洋地域は予測期間(2026年~2031年)に最速のCAGR 5.12%を記録する見込みであり、インドの商用車における81.97%のディーゼルシェア、ASEANのフリート投資の成長、中国7の実施タイムラインが牽引役となっています。老朽トラックの廃棄と新型バーラト・ステージVIIおよび中国7エンジンへの高効率基材採用が加速するにつれ、同地域のディーゼル微粒子フィルター市場規模は拡大するでしょう。日本と韓国における早期ハイブリッド普及が、300℃以下で再生する触媒コーティングフィルターへの需要を牽引しています。

北米はEPAティア4ファイナルがオフロード機器のフィルター装着を維持する大規模市場であり続けています。2031年~2036年に提案されているCARBティア5は、従来適用除外とされていたエンジンへの普及を拡大する一方、水素トラックの試験運用が都市部の需要を低下させます。カリフォルニア州のR99またはR100再生可能ディーゼル義務化はPMを削減しますが、濾過の必要性を排除するものではなく、延長整備間隔に耐える炭化ケイ素ユニットのアフターマーケット需要を維持しています。

競合ランドスケープ

ディーゼル微粒子フィルター市場は適度に集中しています。Faurecia Serviceなどの再製造プレーヤーは、再生炭化ケイ素フィルターを通じて30%のコスト削減を実現し、循環経済の義務化とフリートの予算制約に対応しています。現在の技術リーダーシップは、高熱伝導率基材、300℃以下の触媒コーティング、ユーロ7およびEPA(米国環境保護庁)の車載診断をサポートする統合センサーにかかっており、これらすべてがディーゼル微粒子フィルター市場の競争ダイナミクスを形成しています。

ディーゼル微粒子フィルター産業リーダー

Tenneco Inc.

FORVIA

Corning Incorporated

Johnson Matthey

Cummins Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Johnson Matthey(JM)は、電気再生式ディーゼル微粒子フィルター(DPF)であるDPFiがカナダ規格協会(CSA)の認証を取得し、地下鉱山およびトンネル掘削用途における安全性と性能が検証されたことを発表しました。

- 2025年9月:Power Serviceは、ディーゼル燃料システム全体(インジェクター、ターボ、DPFなど)を洗浄する業界初のシングルタンクソリューション「ディーゼルインジェクターおよびDPFフラッシュ」の発売を発表しました。

ディーゼル微粒子フィルター世界市場レポートの調査範囲

ディーゼル微粒子フィルター(DPF)は、排気すすを捕集・貯留する排気後処理装置であり、ディーゼル車両からの排出物を最大99%削減します。ハニカム状のセラミック構造を使用して粒子状物質を捕集し、目詰まりを防ぐために自己洗浄「再生」プロセスによって定期的に焼却されます。

ディーゼル微粒子フィルター市場は、基材タイプ、再生プロセス、車両タイプ、販売チャネル、地域別にセグメント化されています。基材タイプ別では、コーディエライト、炭化ケイ素(SiC)、セラミックファイバー、金属系およびその他の先進基材にセグメント化されています。再生プロセス別では、パッシブ、アクティブ(シリンダー内/排気管内)、パッシブ・アクティブ複合にセグメント化されています。車両タイプ別では、乗用車、小型商用車(LCV)、大型商用車(HCV)、オフハイウェイ(建設、農業、鉱業)にセグメント化されています。販売チャネル別では、OEM(純正装備メーカー)およびアフターマーケット(レトロフィットおよび交換)にセグメント化されています。本レポートは主要地域の17カ国におけるディーゼル微粒子フィルターの市場規模と予測も対象としています。市場規模と予測は金額(USD)ベースで提供されています。

| コーディエライト |

| 炭化ケイ素(SiC) |

| セラミックファイバー |

| 金属系およびその他の先進基材 |

| パッシブ |

| アクティブ(シリンダー内/排気管内) |

| パッシブ・アクティブ複合 |

| 乗用車 |

| 小型商用車(LCV) |

| 大型商用車(HCV) |

| オフハイウェイ(建設、農業、鉱業) |

| OEM(純正装備メーカー) |

| アフターマーケット(レトロフィットおよび交換) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基材タイプ別 | コーディエライト | |

| 炭化ケイ素(SiC) | ||

| セラミックファイバー | ||

| 金属系およびその他の先進基材 | ||

| 再生プロセス別 | パッシブ | |

| アクティブ(シリンダー内/排気管内) | ||

| パッシブ・アクティブ複合 | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 大型商用車(HCV) | ||

| オフハイウェイ(建設、農業、鉱業) | ||

| 販売チャネル別 | OEM(純正装備メーカー) | |

| アフターマーケット(レトロフィットおよび交換) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにディーゼル微粒子フィルターの最も強い成長を牽引する地域はどこですか?

アジア太平洋地域は予測期間(2026年~2031年)に最速のCAGR 5.12%を記録する見込みであり、インド、ASEAN、中国が牽引役となっています。

炭化ケイ素フィルターがコーディエライトユニットに対してシェアを拡大している理由は何ですか?

炭化ケイ素はより高い温度に耐え、より迅速な再生を可能にし、ユーロ7の耐久性目標を達成することで、予測期間(2026年~2031年)にCAGR 4.32%を牽引しています。

ユーロ7はディーゼル微粒子フィルターの需要にどのような影響を与えますか?

より厳格なPN10規制と200,000キロメートルの耐久性要件が、2026年~2028年の規制開始後に先進基材とコーティングの採用を促進するでしょう。

予知保全はフィルター交換サイクルにどのような役割を果たしますか?

IntanglesなどのAIプラットフォームはDPF強制再生を最大75%削減し、整備間隔を延長して、予測期間(2026年~2031年)のアフターマーケットのCAGR 4.81%を支えています。

ディーゼル微粒子フィルター市場の市場規模はどのくらいですか?

ディーゼル微粒子フィルター市場規模は、2025年の232億4,000万USDおよび2026年の241億5,000万USDから2031年には292億5,000万USDへと拡大し、2026年から2031年の間にCAGR 3.91%を記録する見込みです。

最終更新日: