プラスミド精製市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

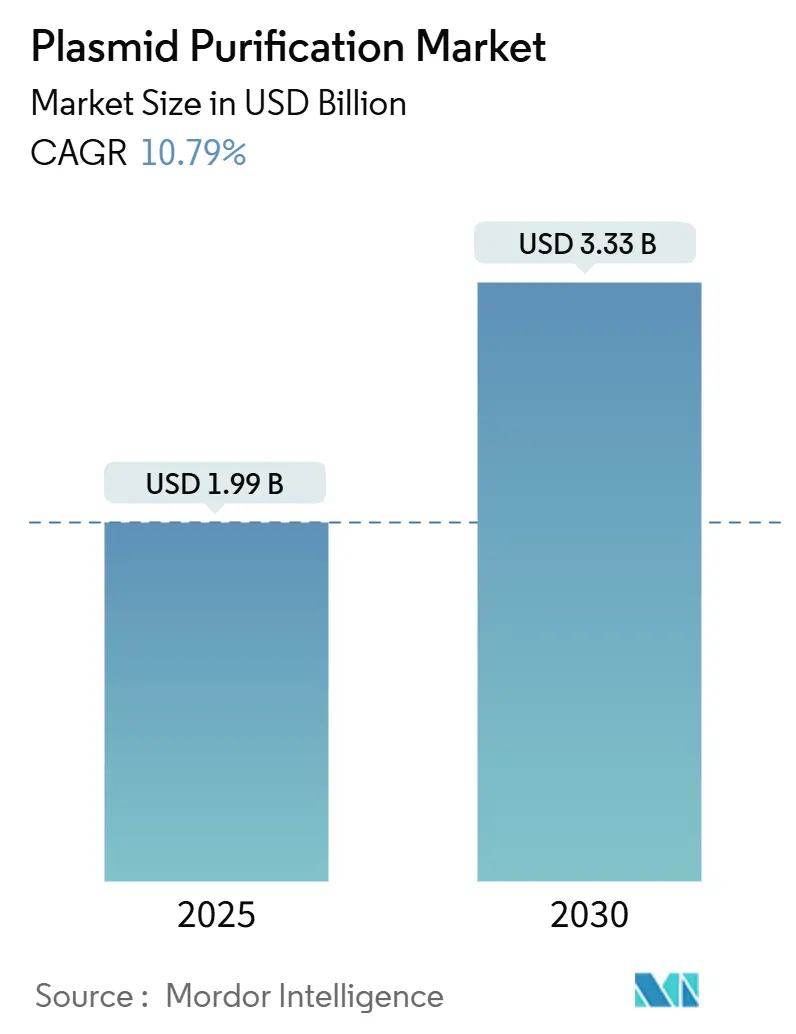

| 市場規模 (2025) | 1.99 十億米ドル |

| 市場規模 (2030) | 3.33 十億米ドル |

| 成長率 (2025 - 2030) | 10.79% CAGR |

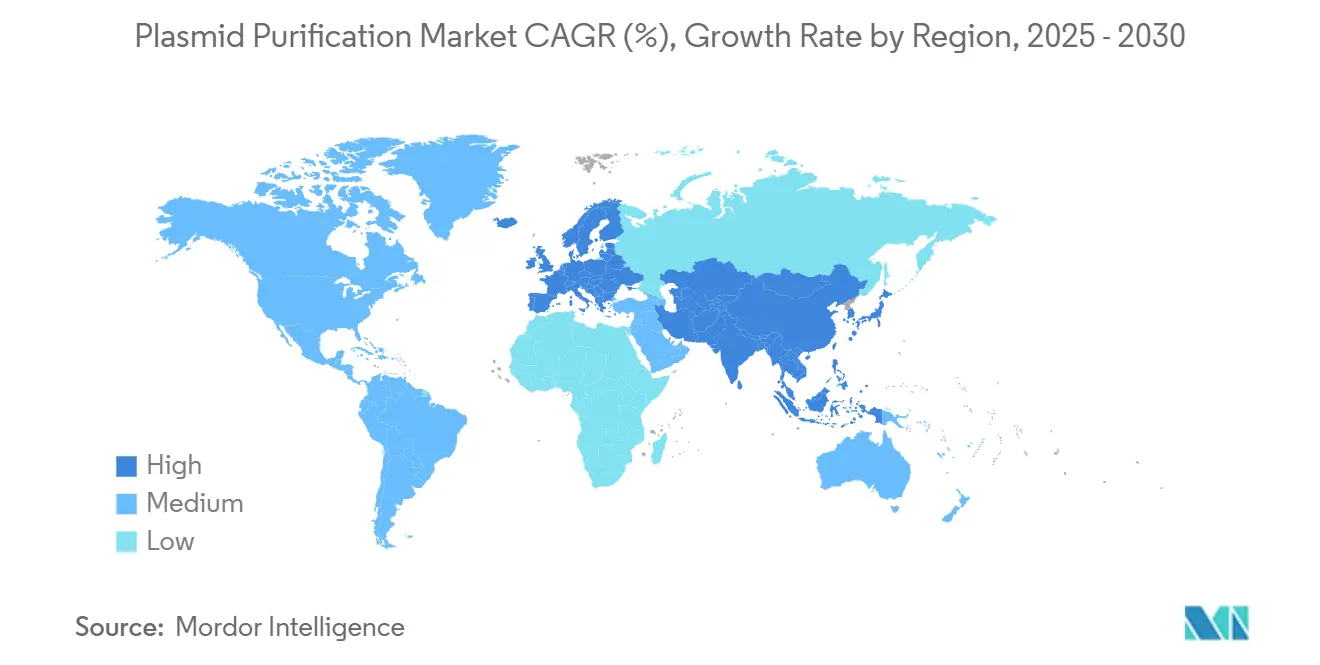

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスミド精製市場分析

プラスミド精製市場規模は2025年に19億9,000万USDとなり、2030年までに33億3,000万USDに達する軌道にあり、10.79%のCAGRで前進しています。遺伝子治療の商業化に向けた強い勢い、恒久的なmRNAワクチン製造能力、およびCRISPRスクリーニングワークフローがこの成長を支えています。700以上の遺伝子治療プログラムが臨床段階を進む中、GMPグレードのプラスミドへの需要は急増し続けており、標準化されたキットは学術機関や初期段階のユーザーの間で引き続き人気を博しています。Thermo Fisher Scientificによる41億USDでのSolventumの精製事業買収に代表されるサプライヤー間の統合が競争を激化させ、垂直統合を加速させています。同時に、FDAの2025年における組換えファクターCエンドトキシン試験への移行は品質要件を厳格化し、高度な精製技術を持つメーカーに有利に働いています。

主要レポートの要点

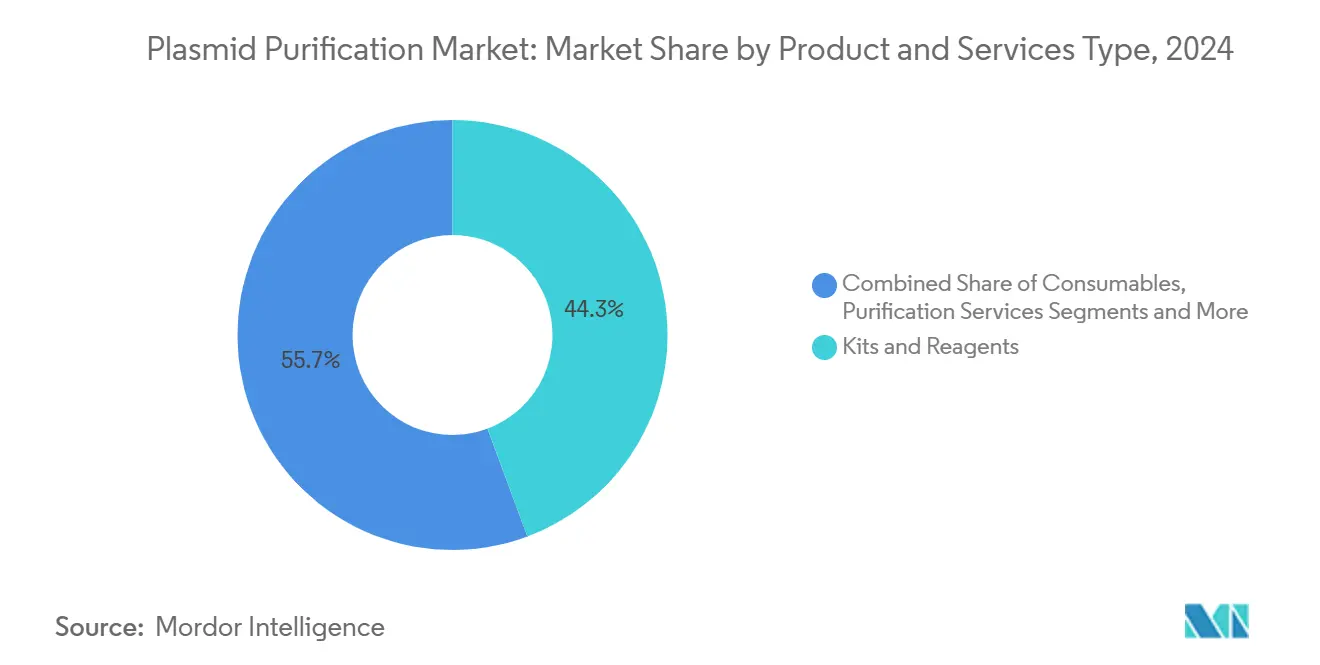

- 製品・サービスタイプ別では、精製サービスが2030年に向けて13.47%のCAGRで成長をリードし、キット・試薬は2024年のプラスミド精製市場シェアの44.33%を占めました。

- 純度グレード別では、GMPグレードのプラスミドが14.23%のCAGRで拡大する見込みであり、研究グレードのプラスミドは2024年のプラスミド精製市場規模の62.38%を維持しました。

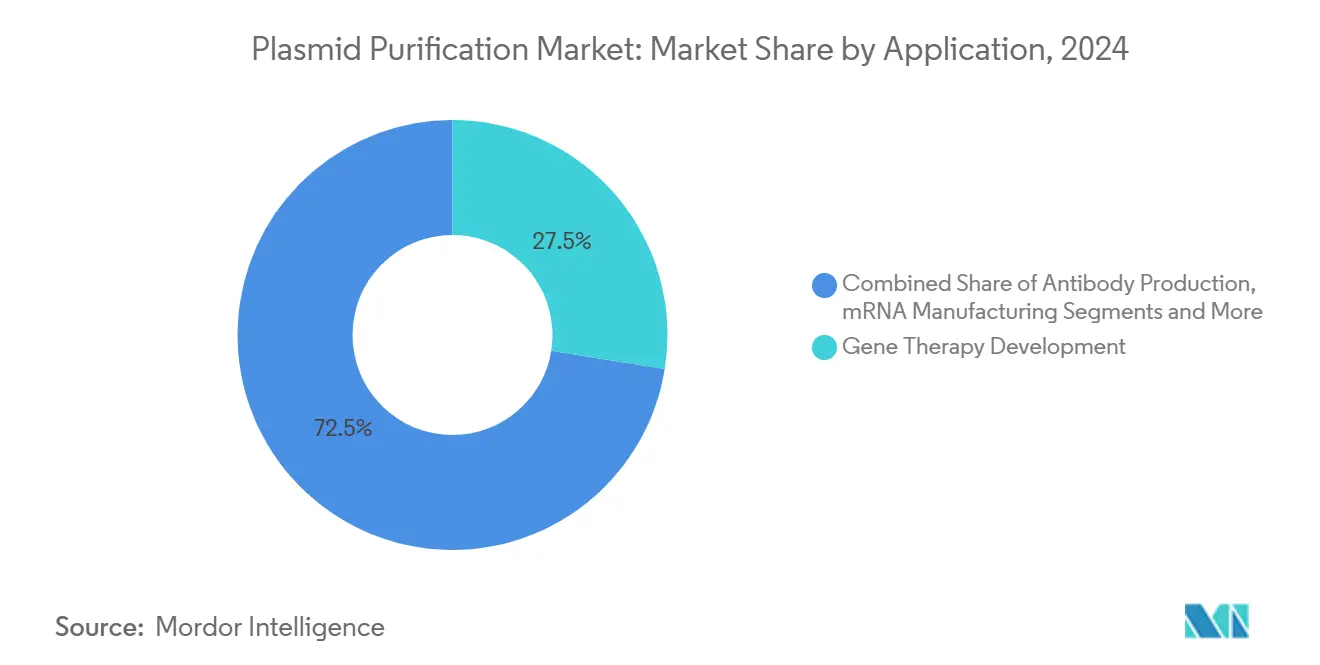

- 用途別では、mRNA製造が最も速い13.89%のCAGRを記録し、遺伝子治療は2024年のプラスミド精製市場シェアの27.53%を占めました。

- エンドユーザー別では、CDMOが13.09%のCAGRで成長しており、製薬・バイオテクノロジー企業は2024年のプラスミド精製市場規模の44.58%を保持しました。

- 地理的には、北米が2024年のプラスミド精製市場シェアの37.56%を占めてトップとなり、アジア太平洋地域は2030年にかけて12.74%のCAGRで成長すると予測されています。

グローバルプラスミド精製市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臨床段階の遺伝子治療パイプラインの急増 | +2.8% | 北米・EUが中心、グローバルな広がり | 中期(2~4年) |

| mRNAワクチン製造能力の急速な拡大 | +2.1% | 北米・欧州 | 短期(2年以内) |

| GMPグレードのプラスミドのCDMOへのアウトソーシング増加 | +1.9% | グローバル、APACで強い | 中期(2~4年) |

| CRISPRスクリーニングにおけるハイコピープラスミドへの需要増大 | +1.6% | 北米・EUからAPACへの波及 | 長期(4年以上) |

| 連続的・閉鎖系精製プラットフォームへの移行 | +1.4% | 先進国市場での早期採用 | 長期(4年以上) |

| 微生物合成生物学スタートアップを支援するバイオテク投資家 | +1.1% | 北米・EU、APACで上昇中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

臨床段階の遺伝子治療パイプラインの急増

世界の遺伝子治療試験数は2024年に3,900件を超え、拡大する治療領域全体でGMPグレードのプラスミドDNAへの需要を加速させています。これらのプログラムの70%以上が、直接的な薬剤としてまたはウイルスベクター基質としてプラスミドを組み込んでいます。[1]Dan Stanton、「Catalentがpに取り組み、Delphiを買収してメリーランド州の施設を拡張」、BioProcess International、bioprocessintl.com試験が重要な段階に進むにつれ、規制当局はプラットフォームプロセスを優先し、メーカーはスケーラブルで再現性の高い精製方法を実装するよう促されています。モジュール式施設への投資が並行生産ストリームを支援し、欧州における改善された償還経路が商業的インセンティブを強化しています。これらの要因が総合的に、プラスミド精製市場をより高い生産能力と厳格な品質保証へと向かわせています。

COVID-19後のmRNAワクチン製造能力の急速な拡大

COVID-19ワクチン向けに構築されたインフラが現在より広範な治療パイプラインを支援しており、Wackerが追加能力に1億200万USDを割り当て、BIOVECTRAが事業を拡大しています。ツインカラムおよびマルチカラム連続クロマトグラフィーシステムが処理時間を短縮し収率を向上させ、サプライヤーがパンデミック対応と通常生産の両方の要件を満たせるよう位置付けています。規制当局は現在、文書化されたサージ能力を期待しており、柔軟でスケーラブルな精製プラットフォームの必要性を強化しています。パンデミック中に構築されたデュアルソーシング戦略は継続されており、テンプレートプラスミドへの継続的な需要を維持しています。

GMPグレードのプラスミドのCDMOへのアウトソーシング増加

製薬企業は、エンドトキシン管理、スーパーコイル完全性、および進化する規制基準の管理に長けたCDMOへのプラスミド製造のアウトソーシングを増やしています。CatalentによるDelphi Geneticsの買収と施設のアップグレードは、プラスミドサービスに特化した能力拡大の波を示しています。CDMOはモジュール式スイートを提供し、交差汚染なしに複数のクライアントの同時キャンペーンを可能にしています。デュアルサプライヤー契約が供給リスクを軽減し、プラットフォームプロセスとデジタルQAツールが技術移転を加速させ、プラスミド精製市場を強化しています。

CRISPRスクリーニングにおけるハイコピープラスミドへの需要増大

CRISPRスクリーニングが発見から治療開発へと移行するにつれ、強固なガイドRNA発現を確保するハイコピープラスミドが不可欠となっています。自動化された高スループットプロトコルは、大規模ライブラリ全体でトランスフェクションの忠実度を維持するために、超高純度で一貫してスーパーコイル化されたプラスミドを必要とします。人工知能を活用した酵素工学がスループットを高め、プラスミド量をさらに増加させています。[2]Gregg T. Beckham、「低コストのロボット支援パイプラインによる高スループット酵素発見と工学の実現」、Nature、nature.com特殊な精製アプローチがプラスミドのトポロジーと収率を保持し、治療用プラスミド需要を補完するニッチを拡大し、プラスミド精製産業の顧客基盤を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規クロマトグラフィー樹脂に関する複雑な知的財産環境 | –1.8% | 北米・EU | 中期(2~4年) |

| GMP製造能力のグローバルな不足がリードタイムの長期化を招く | –2.1% | 世界規模、新興市場で深刻 | 短期(2年以内) |

| エンドトキシン規格の厳格化による製造コストの上昇 | –1.4% | グローバル、コスト敏感地域でより高い影響 | 短期(2年以内) |

| 新興市場における熟練した上流工程人材の不足 | –1.2% | アジア太平洋・中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新規クロマトグラフィー樹脂に関する複雑な知的財産環境

マルチモーダル樹脂と連続システムをカバーする重複特許が技術採用を複雑にしており、特に法的リソースが不足する中小企業にとって課題となっています。主要サプライヤーは特許ポートフォリオを統合しており、ライセンス交渉や次善策を余儀なくされています。新しい樹脂化学に対する追加の規制検証がタイムラインを延長し、急速なイノベーションを妨げ、プラスミド精製市場の技術更新サイクルを遅らせる可能性があります。

GMP製造能力のグローバルな不足がリードタイムの長期化を招く

利用可能なGMPプラスミドスロットは依然として不足しており、主要CDMOでの新規プログラムのリードタイムは12~18ヶ月に及んでいます。統合によりサプライヤープールが縮小し、新興市場へのアクセスは海外の能力に依存することが多くなっています。開発者は早期に予約を確保する必要があり、運転資本の需要が高まっています。いくつかの拡張が進行中ですが、施設の建設と検証には数年を要し、近期のスケーラビリティを制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービスタイプ別:サービスが市場の進化を牽引

精製サービスは2030年にかけて13.47%のCAGRで拡大し、ターンキーアウトソーシングへの戦略的な業界転換を示しています。キット・試薬は2024年のプラスミド精製市場シェアの44.33%を維持し、研究者や中小バイオテク企業からの根強い需要を反映しています。機器・システムはメーカーが連続式またはシングルユース形式にアップグレードするにつれ、安定した買い替え需要を享受しています。消耗品は継続的な収益源を提供していますが、サービスの急成長は複雑性とコンプライアンスが専門プロバイダーに有利に働くことを示しています。

精製サービスの成長は、内部スイートを構築することなくGMPグレードのプラスミドへの迅速でリスクを軽減したアクセスを求めるクライアントの需要を反映しています。CDMOはプラスミド製造をウイルスベクターまたはmRNA製造と統合するエンドツーエンドのオファリングを通じて差別化し、シームレスな技術移転を可能にしています。Thermo Fisher ScientificによるSolventumの買収は、ハードウェア、試薬、サービスを一つの屋根の下にまとめることの価値を示しています。能力が稼働するにつれ、競争はプラスミド精製市場内でのターンアラウンドタイム、デジタル透明性、および高度な分析へとシフトしています。

注記: 各セグメントのシェアはレポート購入後に入手可能

純度グレード別:GMP基準が市場ダイナミクスを再形成

GMPグレードのプラスミドは、臨床パイプラインの成熟に伴い14.23%のCAGRで他のすべてのカテゴリーを上回る成長が見込まれています。研究グレードのプラスミドは2024年のプラスミド精製市場規模の62.38%を依然として占めており、学術機関や発見段階のバイオテクに支えられています。研究からGMP製造への移行には、より厳格なエンドトキシン、無菌性、スーパーコイル基準とロット追跡が必要であり、コストと規制上の精査が高まります。

FDAの第86章rFCマンデートはグレード間の格差を際立たせ、メーカーに組換え試験の採用と脱パイロジェン化ワークフローのアップグレードを強いています。[3]Samsung Biologics、「Samsung Biologicsが2025年第1四半期の好調な業績を報告」、samsung.comCharles River Laboratoriesなどの企業は現在、顧客を研究からGMP対応へと移行させる段階的なプラスミドバンキングを提供し、品質アップグレードの負担を軽減しています。治療開発者が後期段階のマイルストーンに達するにつれ、検証済みGMP能力への需要が高まり、プラスミド精製市場を活性化させています。

用途別:mRNA製造が市場成長を加速

mRNA製造はCOVID-19ワクチン向けに当初構築されたインフラに後押しされ、最も速い13.89%のCAGRを記録しました。遺伝子治療は最大の用途として残り、700以上の活発な臨床プログラムに支えられ、2024年のプラスミド精製市場シェアの27.53%を保持しました。細胞治療、CRISPRスクリーニング、および抗体製造が多様化した需要を加え、それぞれが独自の純度とトポロジー仕様を課しています。

恒久的なmRNA能力は腫瘍学、希少疾患、および個別化ワクチンパイプラインに転用され、高い転写収率を維持するために一貫したプラスミドテンプレートを必要としています。連続精製技術がスループットを向上させ、品質を損なうことなく大量注文をサポートしています。一方、CRISPRと細胞治療セグメントは多様な細胞コンテキストでの発現効率に最適化されたプラスミドを求め、サプライヤーにプラスミド精製市場内で柔軟かつ標準化されたソリューションを提供するよう求めています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:CDMOが成長リーダーとして台頭

CDMOは13.09%のCAGRで前進しており、複雑なプラスミド製造をアウトソーシングする製薬企業の戦略を反映しています。製薬・バイオテクノロジー企業は2024年のプラスミド精製市場規模の44.58%を維持し、キット、試薬、サービスの主要購入者としての役割を示しています。学術・政府研究機関は研究グレード製品の安定した購入者であり続け、合成生物学スタートアップは「その他」カテゴリーを構成しています。

CDMOは能力規模、地理的リーチ、およびプラットフォームの幅を通じて差別化しています。Samsung Biologicsは統合されたS-HiConTMフォーミュレーションプラットフォームを活用し、2024年に14億USDを超える契約を獲得しました。デュアルソーシングは標準的な慣行として残っていますが、CDMOがプラスミド、ウイルスベクター、および充填仕上げのオファリングをバンドルするにつれ、より深いパートナーシップが形成されています。成功したプロバイダーは規制の専門知識とデジタルリリース分析を市場に提供し、プラスミド精製産業における競争の基準を引き上げています。

地理的分析

北米は2024年のプラスミド精製市場シェアの37.56%を占めてトップとなり、遺伝子治療スポンサーの高密度な集積、成熟したCDMO、および臨床進行を促進する規制環境に牽引されています。米国は最大のGMPスイートの設置基盤を有し、カナダの支援的な政策がバイオテク成長を促進しています。メキシコはコスト競争力のある製造ハブとして台頭しつつありますが、能力は依然として限られています。Thermo Fisher ScientificによるSolventumの買収などの統合トレンドが、サプライチェーンを垂直統合することで北米のリーダーシップを強化しています。

アジア太平洋地域は2030年にかけて12.74%のCAGRを記録すると予測されており、世界で最も速い成長率です。中国の大規模な政府インセンティブと学術的人材プールが、特に合成生物学における急速な拡大を支えています。日本と韓国は高度なバイオロジクスインフラを維持し、オーストラリアは臨床試験を引き付ける合理化された規制経路を提供しています。インドのコスト効率の高い労働力と拡大するCDMOの存在が追加の上昇余地をもたらしていますが、規制の調和はまだ進行中です。AgilentとSangon Biotechとの核酸分野での共同事業は、地域への知識移転を示しています。

欧州はドイツと英国の確立された製薬クラスター、フランス、イタリア、スペインの遺伝子治療における取り組みに支えられ、相当な規模を維持しています。調和されたEMAガイドラインが国境を越えた試験を促進し、資金スキームが商業製造を支援しています。CatalentのオックスフォードシャーにおけるUSD1億6,000万の拡張は、プラスミド能力への地域の継続的な投資を示しています。南米、中東、アフリカは規模は小さいながらも参加が増加しており、制約されたGMP能力と限られた人材プールが加速を抑制していますが、研究への関与の増加はプラスミド精製市場の長期的な機会を示唆しています。

競合環境

プラスミド精製市場は中程度の統合を示しており、最近の大型取引が統合されたエンドツーエンドプラットフォームへのシフトを示しています。Thermo Fisher Scientificによる41億USDのSolventum買収とNovo Holdingsによる165億USDのCatalent買収が、技術、サービス、および流通をより少ない傘下に集中させ、参入障壁を高めています。幅広いポートフォリオとグローバルなフットプリントを持つプレイヤーが価格決定力と優先サプライヤーの地位を獲得しています。

競争上の差別化は、自動化、プロセス分析技術、およびデジタルバッチリリース能力にますます依存しています。Samsung Biologicsの統合されたS-HiConTMシステムは、高濃度フォーミュレーションのノウハウが大規模な契約を獲得する方法を示しています。連続精製の採用はコストと品質の利点を提供し、機敏な新規参入者が活用できる可能性があります。同時に、ハイコピーCRISPRプラスミドや微生物ホストに特化したニッチ専門家は、新興セグメントに対応することで防御可能なポジションを確立できます。全体として、戦略的な垂直統合と技術リーダーシップがプラスミド精製市場における成功要因を再定義しています。

プラスミド精製産業のリーダー企業

Thermo Fisher Scientific Inc.

QIAGEN N.V.

Merck KGaA

Danaher Corporation

Takara Bio Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Takara Bio EuropeはMACHEREY-NAGELとの販売契約を締結し、欧州10カ国における後者のバイオ分析ポートフォリオへのアクセスを拡大しました。

- 2025年5月:Thermo Fisher ScientificはApplied Biosystems MagMAX Pro HT NoSpin Plasmid MiniPrep Kitを発売し、小規模実験向けの迅速な自動化プラスミド単離を可能にしました。

- 2025年5月:3P BIOVIANはAAVionプラットフォームを導入し、社内プラスミド製造とエンドツーエンドのAAV製造を統合して遺伝子治療開発を合理化しました。

グローバルプラスミド精製市場レポートの範囲

| キット・試薬 |

| 機器・システム |

| 消耗品 |

| 精製サービス |

| 研究グレード |

| GMPグレード |

| 遺伝子治療開発 |

| DNAワクチン製造 |

| mRNA製造 |

| 細胞治療製造 |

| CRISPRおよびゲノム編集研究 |

| 抗体製造 |

| 製薬・バイオテクノロジー企業 |

| 受託開発製造機関(CDMO) |

| 学術・政府研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品・サービスタイプ別 | キット・試薬 | |

| 機器・システム | ||

| 消耗品 | ||

| 精製サービス | ||

| 純度グレード別 | 研究グレード | |

| GMPグレード | ||

| 用途別 | 遺伝子治療開発 | |

| DNAワクチン製造 | ||

| mRNA製造 | ||

| 細胞治療製造 | ||

| CRISPRおよびゲノム編集研究 | ||

| 抗体製造 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託開発製造機関(CDMO) | ||

| 学術・政府研究機関 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

プラスミド精製市場の現在の価値と2030年までの見通しは?

市場は2025年に19億9,000万USDと評価されており、10.79%のCAGRで成長して2030年までに33億3,000万USDに達すると予測されています。

グローバル収益の最大シェアを保持するセグメントはどれですか?

キット・試薬は最大の収益貢献者であり、2024年の売上の44.33%を占めています。

CDMOが他のエンドユーザーグループよりも速く成長している理由は何ですか?

製薬企業は専門的なGMP専門知識を活用し、臨床入りまでの時間を短縮するためにプラスミド製造をCDMOにアウトソーシングすることを増やしており、セグメントの13.09%のCAGRを牽引しています。

組換えファクターCテストのFDA採用はメーカーにどのような影響を与えますか?

LALからrFCへの移行は品質基準と運営コストを引き上げます。新しいアッセイを迅速に検証する企業は規制当局とクライアントに対して優位性を得るでしょう。

最も速く拡大している地理的地域はどこですか?

アジア太平洋地域は中国、日本、韓国への大規模投資に後押しされ、2030年にかけて最も速い12.74%のCAGRを記録すると予測されています。

プラスミド精製のコスト構造を再定義している技術的変化は何ですか?

マルチカラム連続クロマトグラフィーなどの連続的・閉鎖系精製は、従来のバッチ方式よりも高い収率、低い汚染リスク、および優れたスケーラビリティを提供します。

最終更新日: