不織布ろ過市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

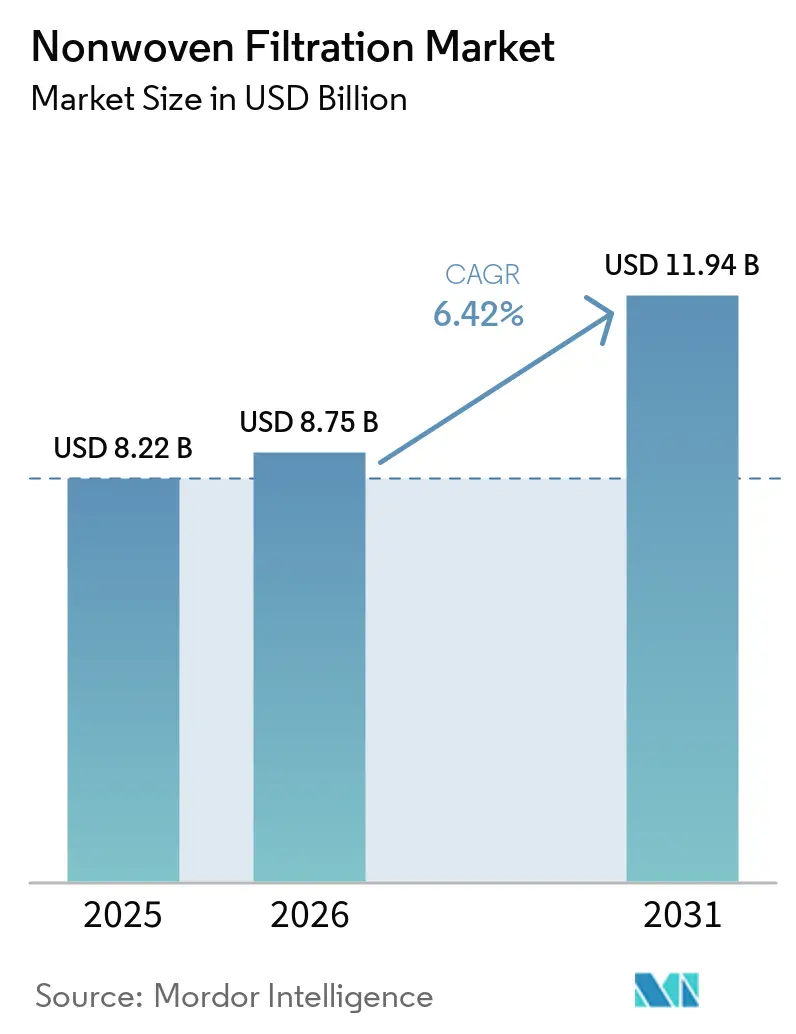

| 市場規模 (2026) | 8.75 十億米ドル |

| 市場規模 (2031) | 11.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる不織布ろ過市場分析

不織布ろ過市場規模は、2025年の82億2,000万米ドルから2026年には87億5,000万米ドルへと成長し、2026年~2031年のCAGR 6.42%で2031年までに119億4,000万米ドルに達すると予測されています。室内空気質規制の強化、医薬品・半導体分野におけるクリーンルームの急速な整備、サブミクロン粒子捕集を必要とするバッテリーリサイクル工場の台頭が相まって、需要の加速を促しています。スパンボンド不織布は2025年において売上高を牽引していますが、データセンター事業者や病院管理者が低圧力損失で高効率なろ材を求める中、エレクトロスパン不織布が最も急速に拡大しています。廃水再利用に向けた汚染物質基準の厳格化により、液体ろ過の成長が空気ろ過を上回っており、アジア太平洋地域における半導体工場の拡張やインドの新たなスパンボンドラインの稼働が、同地域の最大の地域消費者としての地位を強固にしています。競争上の注目は、PFASフリーバインダー、リサイクル可能なモノマテリアル設計、および認定ろ材の平方メートル当たりコストを削減する垂直統合ラインへとシフトしています。

レポートの主要ポイント

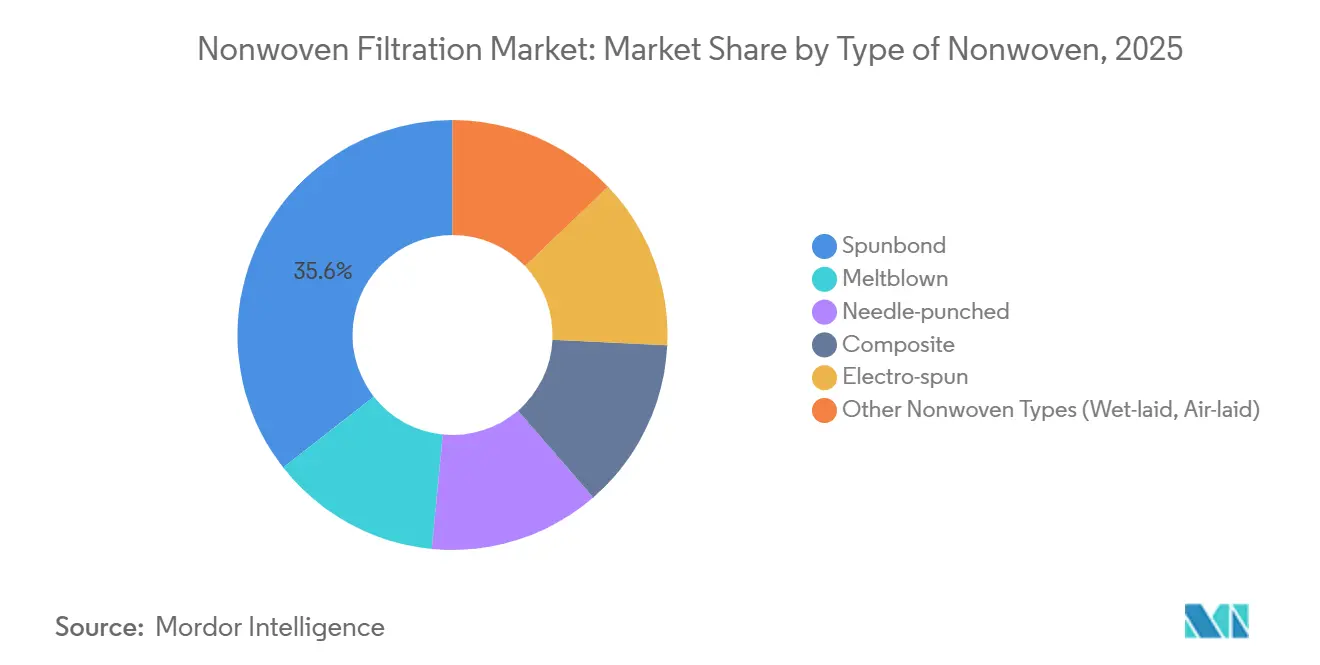

- 不織布の種類別では、スパンボンドが2025年の不織布ろ過市場シェアの35.57%を占めてトップとなり、エレクトロスパンは2031年にかけてCAGR 6.79%で成長すると予測されています。

- ろ過タイプ別では、空気ろ過が2025年の不織布ろ過市場シェアの50.22%を占め、液体ろ過は2031年にかけてCAGR 6.90%で成長すると予測されています。

- 用途別では、水・廃水処理が2025年の不織布ろ過市場シェアの27.78%を占め、医療・医薬品は2031年にかけてCAGR 7.83%で拡大する見込みです。

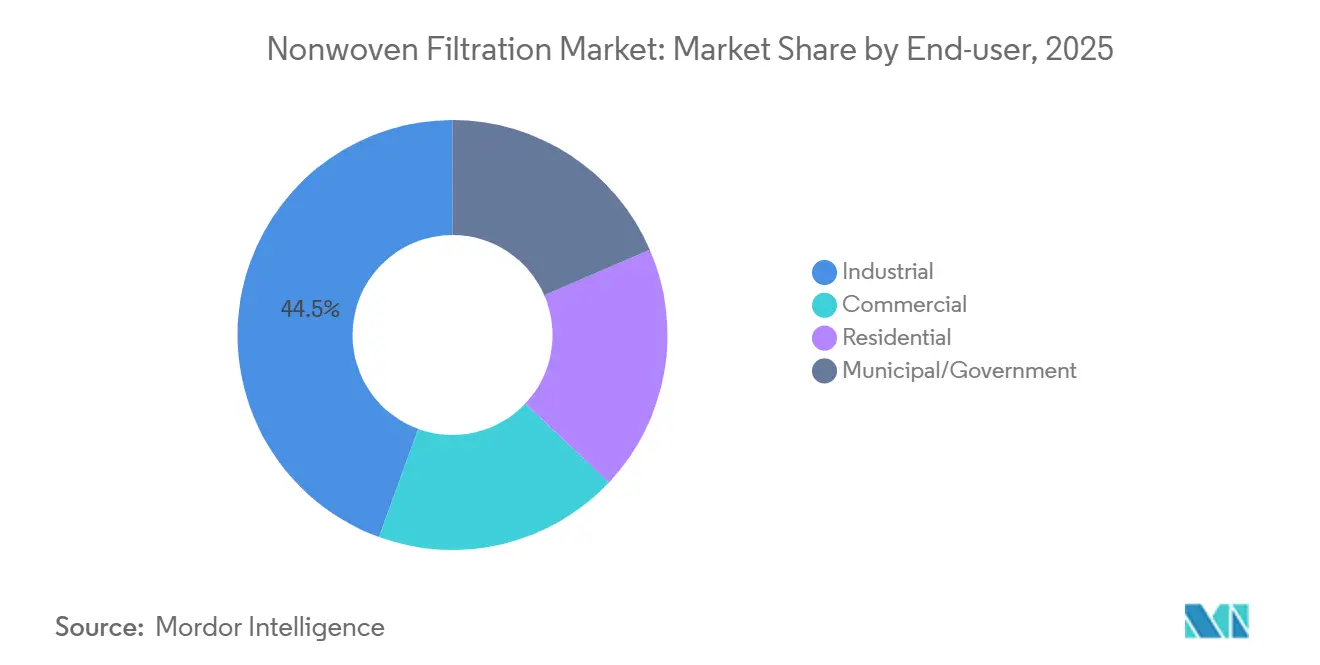

- エンドユーザー別では、産業用が2025年の不織布ろ過市場シェアの44.45%を占め、住宅用は2031年にかけてCAGR 7.45%で最も急速に拡大しています。

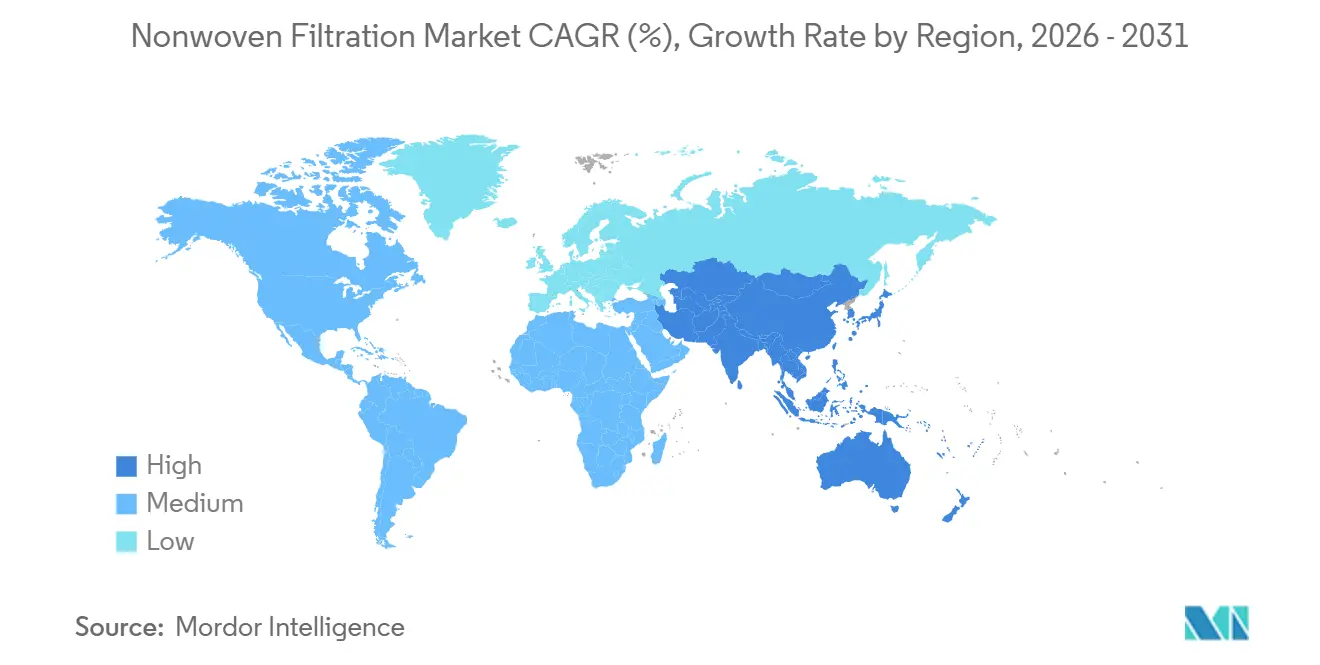

- 地域別では、アジア太平洋が2025年の不織布ろ過市場シェアの39.97%を占め、2031年にかけてCAGR 7.12%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の不織布ろ過市場トレンドと考察

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 急速な都市化によるHVACおよび室内空気質需要の増大 | +1.8% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2~4年) |

| パンデミック後の医療・医薬品クリーンルームの成長 | +1.5% | 北米・欧州に集中したグローバル規模 | 短期(2年以内) |

| データセンターの低圧力損失フィルターに関するエネルギー規制 | +1.2% | 北米・欧州、アジア太平洋で新興 | 中期(2~4年) |

| 微粒子ろ過を必要とするバッテリーリサイクル工場 | +0.9% | アジア太平洋、北米 | 長期(4年以上) |

| オフグリッド観光向け海水淡水化マイクロフィルター | +0.4% | 中東・アフリカ、南米沿岸地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速な都市化によるHVACおよび室内空気質需要の増大

2025年中にいくつかのアジアおよび中東の管轄区域で採用されたASHRAE 62.1換気基準の改訂版は、商業施設においてMERV 13をベースラインとして義務付け、建物オーナーに既存の粗いフィルターをより頻繁に交換することを強いています[1]米国エネルギー省、「ASHRAE 62.1コンプライアンスの影響」、energy.gov。2025年時点で世界の電力消費量の約2%を消費するデータセンター事業者は、ファンエネルギー消費を抑制するため、スパンボンド基材にエレクトロスパン層を重ねた低圧力損失プリーツ不織布を標準化しています。北米全域での公共事業者による住宅改修リベートにより、交換サイクルが従来の5年から約3年に短縮されています。新型ハウジングに組み込まれたIoT圧力センサーが予知保全を可能にし、粉塵負荷下での線形圧力上昇曲線を保証するベンダーに優位性をもたらしています。

パンデミック後の医療・医薬品クリーンルームの成長

mRNAワクチンラインおよびバイオシミラー製造設備の稼働により、無菌充填能力は2024年から2025年にかけて35%拡大しました。病院におけるHEPAおよびULPAフィルターの設置も並行して増加し、手術室および集中治療室にH14ターミナルフィルターが組み込まれています。2026年3月、MANN+HUMMELはノースカロライナ州ウィルソンにレベル7クリーンルームを開設し、OEM契約向けの医薬品グレードろ材の検証を開始しました。米国FDAおよびEMAの厳格な粒子数制限により、充填・仕上げモジュールの上流に0.2ミクロン絶対カートリッジの設置が義務付けられており、連続バイオロジクス製造は長期キャンペーンを中断なく稼働できるシングルユース深層フィルター需要を押し上げています。

データセンターの低圧力損失フィルターに関するエネルギー規制

ハイパースケール契約では電力使用効率目標を1.15未満に設定しており、初期圧力が0.3インチ水柱を下回るとファンエネルギーを20~30%削減できます。エレクトロスパンナノファイバー層は初期抵抗約0.25インチでPM0.3の99.97%捕集効率を達成し、1インチの交換閾値に達するまで12~15ヶ月のサービス間隔を可能にします。2026年3月にリリースされたFreudenbergのmicronAir neoは、異種メルトブローン構造とリアルタイム圧力追跡用IoTセンサーを組み合わせ、この設計方向性を体現しています。機械学習による気流制御がこれらのセンサーに反応し、予測可能な粉塵負荷プロファイルを持つろ材を優遇する好循環を生み出しています。

微粒子ろ過を必要とするバッテリーリサイクル工場

バッテリーリサイクル施設は2025年に約18万メトリックトンの使用済みセルを処理し、コバルト、ニッケル、リチウムを多く含む10ミクロン以下のブラックマス微粒子を排出しました。従来のバグハウスはすぐに目詰まりするため、リサイクル業者はpH 2~12の範囲での静電気抑制および化学的攻撃への耐性を持つ疎水性・導電性繊維を組み合わせた複合不織布を指定しています。EU電池規制は2030年までにリチウム回収率70%を義務付けており、段階的ろ過、不織布プレフィルター、1ミクロンプリーツカートリッジ、電解液精製用0.2ミクロン膜を必要とする湿式冶金ラインの建設を促進しています。80℃までの化学的耐性を検証し、リサイクル業者コンソーシアムとテストプロトコルを体系化できるろ材サプライヤーが長期供給契約を確保しています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 複合ろ材の廃棄 およびリサイクルの障壁 | -0.7% | 欧州・北米で 深刻なグローバル規模 | 中期 (2~4年) |

| マイクロファイバー脱落に 関する規制上の注目 | -0.5% | 北米 および欧州 | 短期 (2年以内) |

| 中小企業コンバーターにおける AIレトロフィット向け資本不足 | -0.4% | アジア太平洋・南米に 集中したグローバル規模 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

複合ろ材の廃棄およびリサイクルの障壁

活性炭ラミネート不織布は従来のリサイクルラインでは経済的に分離できず、使用済みフィルターを受け入れる欧州のセメントキルンは前処理費用としてメトリックトン当たり40~60米ドルを請求しています。新しい溶融ろ過回収システムは多成分ウェブで65~70%の収率しか達成できず、モノマテリアルストリームを大きく下回っています。フランスおよびドイツの拡大生産者責任規則により、メーカーは使用済みフィルターの回収を義務付けられていますが、農村部の物流インフラは未整備のままであり、埋め立て依存が高まっています。ISOまたはASTMのリサイクル可能性基準が統一されていないことが、設計上の不確実性とコンプライアンスコストを増大させています。

マイクロファイバー脱落に関する規制上の注目

米国のFighting Fibers法は、2030年までに家庭用洗濯機が100ミクロン以下の粒子を捕集することを義務付けており、フィルターろ材が潜在的な脱落源として注目されています[2]米国環境保護庁、「マイクロプラスチックロードマップ2025」、epa.gov。2025年12月から施行されたEUのマイクロプラスチック排出規制は、産業排水を1mg/L未満に制限し、プロセス水事業者にフィルターの完全性認証を義務付けています。2026年のParticle and Fiber Toxicology誌の研究では、経年劣化したHVACフィルターの室内側表面が超微細繊維を発生させ、マウスにおいて肺炎症を高める結果が示されました。自動車OEMは現在、ステープルファイバーニードルパンチウェブよりも繊維長分布の狭いメルトブローンろ材を好む傾向にあり、既存サプライヤーを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

不織布の種類別:スパンボンドが売上高を牽引、エレクトロスパンがプレミアム市場を獲得

スパンボンド不織布は2025年売上高の35.57%を占め、不織布ろ過市場において最大の売上高層を支えています。一方、エレクトロスパン不織布は2031年にかけてCAGR 6.79%で成長すると予測されています。

パンデミック期に建設されたメルトブローンラインへの利益率圧力により、アジア企業は設備を休止またはバッテリーセパレーター向けに転用する動きが出ています。スパンボンド基材にエレクトロスパン層をラミネートした複合構造は、プリーツ剛性を維持しながらHEPAとULPAクラスの性能差を縮小しています。HIFYBERおよびEspin Nanotechが実証したナノファイバー径を50~500nmに縮小する技術革新により、サプライヤーは従来のHEPAより30~40%低い圧力損失でPM0.3の99.97%捕集効率を達成でき、プレミアム層を強化しています。逆浸透支持層に0.04デシテックスまでのマイクロファイバーを用いた湿式合成繊維の採用も、特殊プロセスが高出力スパンボンドプラットフォームと共存することを示す兆候です。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

ろ過タイプ別:空気ろ過が優位、液体ろ過は再利用規制により急増

空気ろ過は不織布ろ過市場シェアの状況において2025年売上高の50.22%という圧倒的なシェアを維持していますが、液体ろ過は2031年にかけてCAGR 6.90%で最も急速に加速しています。2025年3月のTorayの限外ろ過製品の発売と2026年3月のDuPontのナノろ過アップグレードは、自治体の再利用プロジェクト向けに低エネルギーおよび低ファウリング特性に注力するベンダーの姿勢を示しています。

冷却塔ループをアップグレードする産業プロセッサーや、PFASを段階的に廃止する食品・飲料工場は、スパンボンドプレフィルターとナノファイバー仕上げ段階を組み合わせた多層カートリッジトレインを発注しています。半導体工場向けのハイブリッド粒子・分子複合フィルターは、不織布プリーツにガス吸着層を組み込むことで、従来の空気ろ過と液体ろ過の境界を曖昧にしています。その結果、クロスプラットフォームポートフォリオを持つベンダーはバンドルソリューションのアップセルが可能となり、不織布ろ過市場における設置当たりの平均売上高を引き上げています。

用途別:水・廃水処理がトップ、医療・医薬品が加速

水・廃水処理は2025年売上高の27.78%を占め、不織布ろ過市場規模において最大のシェアを誇っています。一方、医療・医薬品は2031年にかけてCAGR 7.83%で拡大しています。

自治体の水道事業者は、二次処理施設に不織布膜バイオリアクターを後付けして排水を灌漑用に再利用し、薬品添加量を15%、エネルギーを10%削減しています。病院およびバイオロジクスメーカーはH14 HEPA天井モジュールと0.2ミクロン無菌フィルターカートリッジを指定しています。自動車キャビンエアのプレミアム化や食品・飲料のアレルゲン管理が追加需要をもたらしていますが、医療分野の厳格なコンプライアンスタイムラインが不織布ろ過市場内での優れた成長曲線を支えています。

エンドユーザー別:産業用がシェアを維持、住宅用が急増

産業用セグメントは2025年売上高の44.45%を占め、プラントユーティリティ、集塵、プロセス保護にわたる幅広い展開を反映しています。住宅用セグメントは、北米および欧州の建築基準がMERV 13フィルターを新築に組み込む中、2031年にかけてCAGR 7.45%で成長する見込みです。

山火事の煙の発生やPM2.5リスクに関する公衆衛生キャンペーンにより、ろ過はメンテナンス作業からウェルネス投資へと位置付けが変わっています。消費者直販の空気清浄機ブランドはeコマースを活用して既存のHVAC流通チャネル外で交換カートリッジを販売し、不織布ろ過産業におけるアフターマーケットの頻度を高めています。産業用バイヤーは依然として価格に敏感ですが、エネルギー連動の総所有コストモデルがプレミアム不織布サプライヤーの利益率維持を支援しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年売上高の39.97%を占め、2031年にかけてCAGR 7.12%で拡大すると予測されています。中国の半導体自給自足推進がエレクトロスパンおよびメルトブローンラインへの投資を促し、インドの年産18,740トンへの能力増強がHVACおよびキャビンフィルター需要の急増に対応しています。

北米と欧州は成熟した交換市場を形成していますが、PM2.5規制の強化や建築エネルギー指令により中一桁台の成長を享受しています。AvgolのノースカロライナにおけるスパンボンドプラントへのUSD 1億の投資とMANN+HUMMELのレベル7クリーンルームは、国内生産能力の地産地消への自信を示しています。

南米、中東・アフリカは売上高規模は小さいものの、ブラジルの水処理アップグレード、アルゼンチンのリチウム鉱山粉塵管理、サウジアラビアのクリーンルームゾーン、観光向けオフグリッド海水淡水化マイクロフィルターにおいて高成長の局所的需要が見られます。中国、欧州、北米に集積するバッテリーリサイクル能力は、ろ材サプライヤーに地域技術サポートラボの設置を促し、不織布ろ過市場全体のサービス連携を強化しています。

競合状況

本市場は低集中度を示しており、3M、KCWW、Freudenberg、Johns Manville、Ahlstromなどの主要プレーヤーが存在しています。既存企業は自社ポリマーコンパウンディング、プリーツ自動化、グローバル試験ラボを活用し、ISO 29463およびEN 1822認証を大規模に取得しています。

HIFYBERやEspin Nanotechなどの新興ディスラプターはニードルレスエレクトロスパンを導入し、資本集約度を低下させてオンデマンドでナノファイバーロールを生産しています。フレームに組み込まれたIoT対応差圧センサーがクラウド分析と予知保全を可能にし、サービス収益源を創出しています。

サステナビリティによる差別化が拡大しています。MANN+HUMMELの2025年3月のリグニンベースフィルター発売は石油由来バインダーからの転換を示し、2026年4月にリリースされたTorayの耐薬品性逆浸透膜はサーキュラーエコノミー規制を標的としています。PFASフリー化学品とリサイクル可能性基準に沿ったベンダーが将来のシェア獲得に最も有利な立場にあります。

不織布ろ過産業リーダー

Ahlstrom

Freudenberg SE

Johns Manville

3M

KCWW

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Ahlstromは、世界のクリーンエア用途向けに開発された分子フィルターろ材プラットフォームであるAhlstrom PurXcelを発表しました。イタリアのトリノで先進的なドライ技術を用いて製造され、キャビンおよび室内環境により清潔で健康的な空気を提供します。

- 2024年2月:Freudenberg SEは、高性能産業用空気・液体ろ過向けに設計された100%合成湿式不織布素材であるFilturaラインを発売しました。ドイツで製造されたこれらの素材は、ガラス繊維に代わる持続可能で耐久性の高い代替品を提供しました。

世界の不織布ろ過市場レポートスコープ

不織布ろ過は、機械的、熱的、または化学的に結合された繊維ウェブを利用し、従来の織布素材を凌駕する効率的、費用対効果の高い、多用途な空気・液体ろ過ソリューションを提供します。メルトブローン、スパンボンド、ニードルフェルトなどの主要タイプは高い粒子捕集効率を発揮し、HVACシステム、医療用マスク、水処理などの用途に使用されています。

不織布ろ過市場は、不織布の種類、ろ過タイプ、用途、エンドユーザー、地域別にセグメント化されています。不織布の種類別では、スパンボンド、メルトブローン、ニードルパンチ、複合、エレクトロスパン、その他の不織布タイプ(湿式、エアレイド)にセグメント化されています。ろ過タイプ別では、空気ろ過、液体ろ過、その他のタイプ(ガス、油、血液)にセグメント化されています。用途別では、水・廃水処理、産業用(製造、化学、電力)、HVACシステム、自動車、医療・医薬品、食品・飲料加工、電子機器、その他の用途(鉱業、パルプ・紙)にセグメント化されています。エンドユーザー別では、産業用、商業用、住宅用、自治体・政府にセグメント化されています。本レポートは主要地域の17カ国における不織布ろ過の市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

| スパンボンド |

| メルトブローン |

| ニードルパンチ |

| 複合 |

| エレクトロスパン |

| その他の不織布タイプ(湿式、エアレイド) |

| 空気ろ過 |

| 液体ろ過 |

| その他のタイプ(ガス、油、血液) |

| 水・廃水処理 |

| 産業用(製造、化学、電力) |

| HVACシステム |

| 自動車 |

| 医療・医薬品 |

| 食品・飲料加工 |

| 電子機器 |

| その他の用途(鉱業、パルプ・紙) |

| 産業用 |

| 商業用 |

| 住宅用 |

| 自治体・政府 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 不織布の種類別 | スパンボンド | |

| メルトブローン | ||

| ニードルパンチ | ||

| 複合 | ||

| エレクトロスパン | ||

| その他の不織布タイプ(湿式、エアレイド) | ||

| ろ過タイプ別 | 空気ろ過 | |

| 液体ろ過 | ||

| その他のタイプ(ガス、油、血液) | ||

| 用途別 | 水・廃水処理 | |

| 産業用(製造、化学、電力) | ||

| HVACシステム | ||

| 自動車 | ||

| 医療・医薬品 | ||

| 食品・飲料加工 | ||

| 電子機器 | ||

| その他の用途(鉱業、パルプ・紙) | ||

| エンドユーザー別 | 産業用 | |

| 商業用 | ||

| 住宅用 | ||

| 自治体・政府 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

不織布ろ過市場の規模はどのくらいですか?

不織布ろ過市場は2026年に87億5,000万米ドル規模となり、2031年までに119億4,000万米ドルに達すると予測されています。

2031年にかけて最も急速に成長している不織布の種類はどれですか?

エレクトロスパンは2031年にかけてCAGR 6.79%で成長しています。

液体ろ過が空気ろ過を上回っている理由は何ですか?

水道事業者およびプロセッサーが廃水・プロセス水の再利用に向けた汚染物質基準を厳格化しており、液体ろ過は2031年にかけてCAGR 6.90%で成長しています。

2031年にかけて最も急速に成長している地域はどこですか?

アジア太平洋は2031年にかけてCAGR 7.12%で成長する見込みです。

最終更新日: