限外ろ過市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

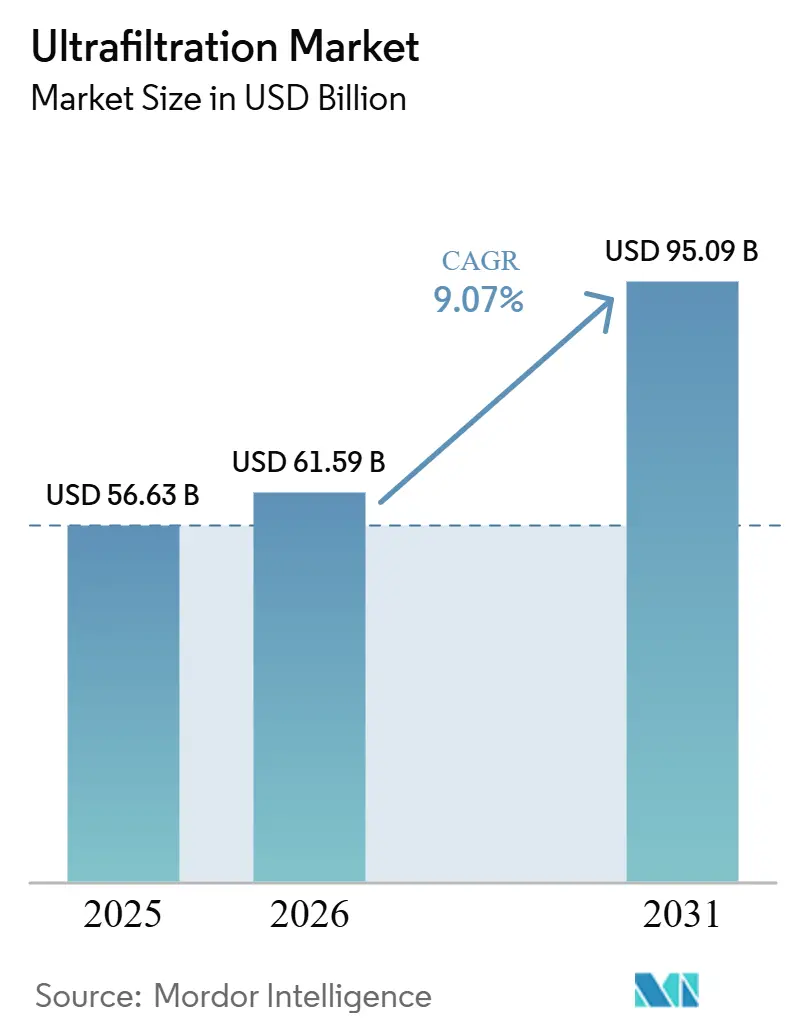

| 市場規模 (2026) | 61.59 十億米ドル |

| 市場規模 (2031) | 95.09 十億米ドル |

| 成長率 (2026 - 2031) | 9.07% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる限外ろ過市場分析

限外ろ過市場規模は、2025年の566億3,000万米ドルから2026年には615億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)9.07%で推移し、2031年までに950億9,000万米ドルに達すると予測されています。海水淡水化における膜前処理への構造的転換、分散型スマートシティ向け水処理スキッドの採用拡大、マイクロプラスチックおよびペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)に関する規制強化が、この拡大を支えています。アジア太平洋地域は、中国およびシンガポールの公益事業者が既存プラントの改修を進める中、引き続き収益の中核を担っています。一方、中東・アフリカ地域はサウジアラビアおよびバーレーンの海水淡水化プロジェクトを背景に最も高い成長率を記録しています。製品革新は、耐用年数の延長と洗浄の容易さを実現するセラミックおよびスパイラル巻き形状へと傾斜し続けており、ファウリングモデルが指示する場合にのみ薬品強化逆洗を起動するデジタルツインの活用により、運営コストが低減されています。同時に、製薬業界のバイヤーはメッセンジャーリボ核酸(RNA)およびウイルスベクター生産能力を支援するためにシングルユース接線流ろ過の採用を加速させており、需要の新たな耐性層を形成しています。

主要レポートのポイント

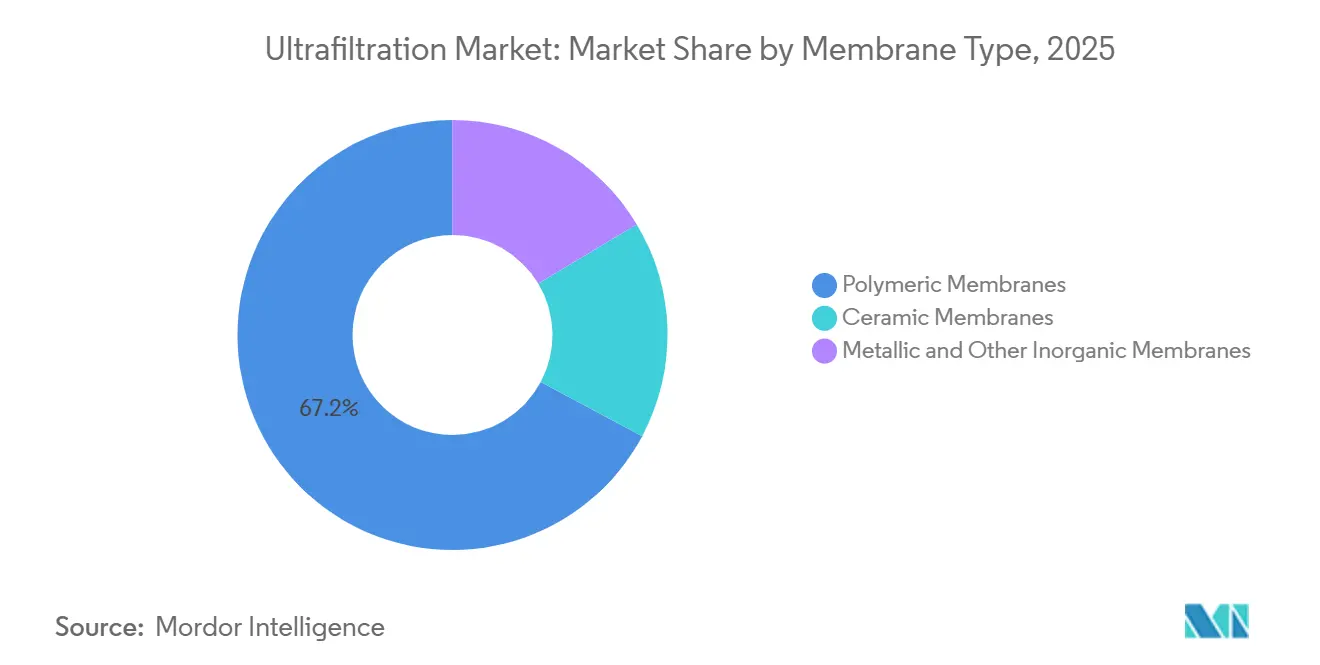

- 膜タイプ別では、高分子膜が2025年の限外ろ過市場シェアの67.20%を占めてリードしており、セラミック膜は2026年から2031年にかけて10.56%のCAGRで拡大すると予測されています。

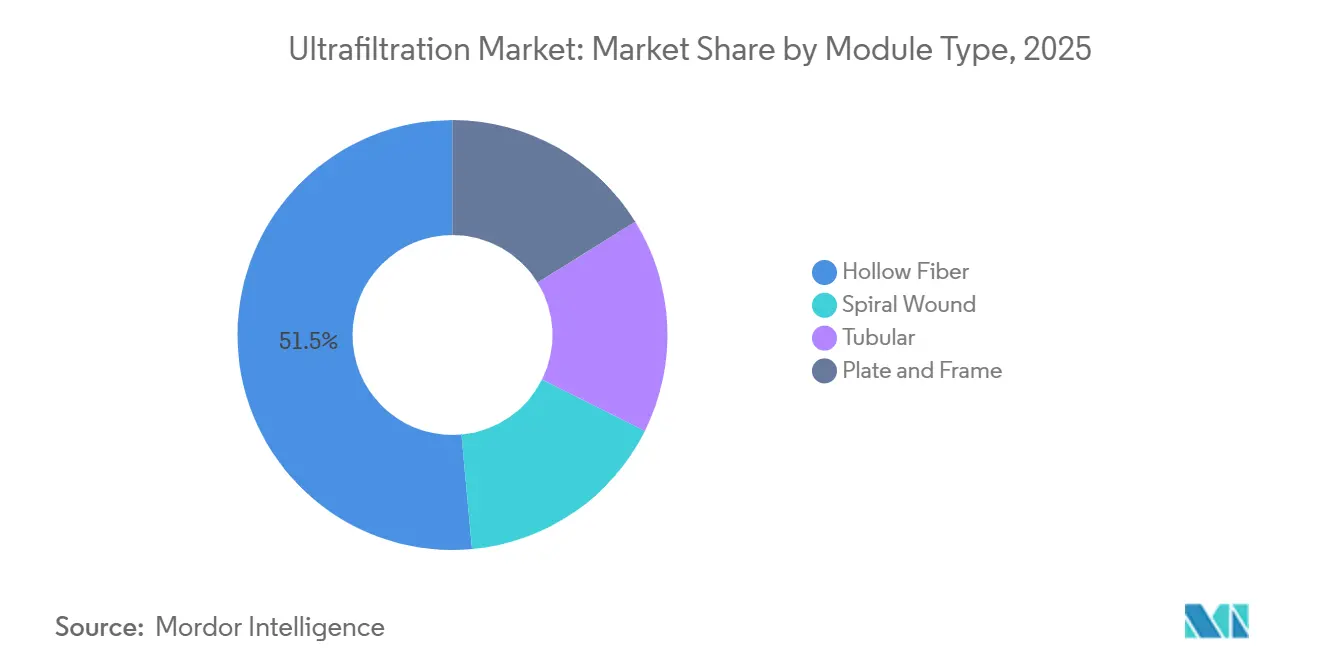

- モジュールタイプ別では、中空糸が2025年の限外ろ過市場規模の51.45%を占め、チューブラー構成は2026年から2031年にかけて10.24%のCAGRで進展しています。

- 用途別では、水・廃水処理が2025年に49.14%の収益シェアを保持しており、医薬品・バイオテクノロジーが2026年から2031年にかけて最速の10.67%のCAGRを記録しています。

- エンドユーザー産業別では、自治体公益事業者が2025年の需要の54.23%を占め、ヘルスケアバイヤーは2026年から2031年にかけて10.61%のCAGRを記録しています。

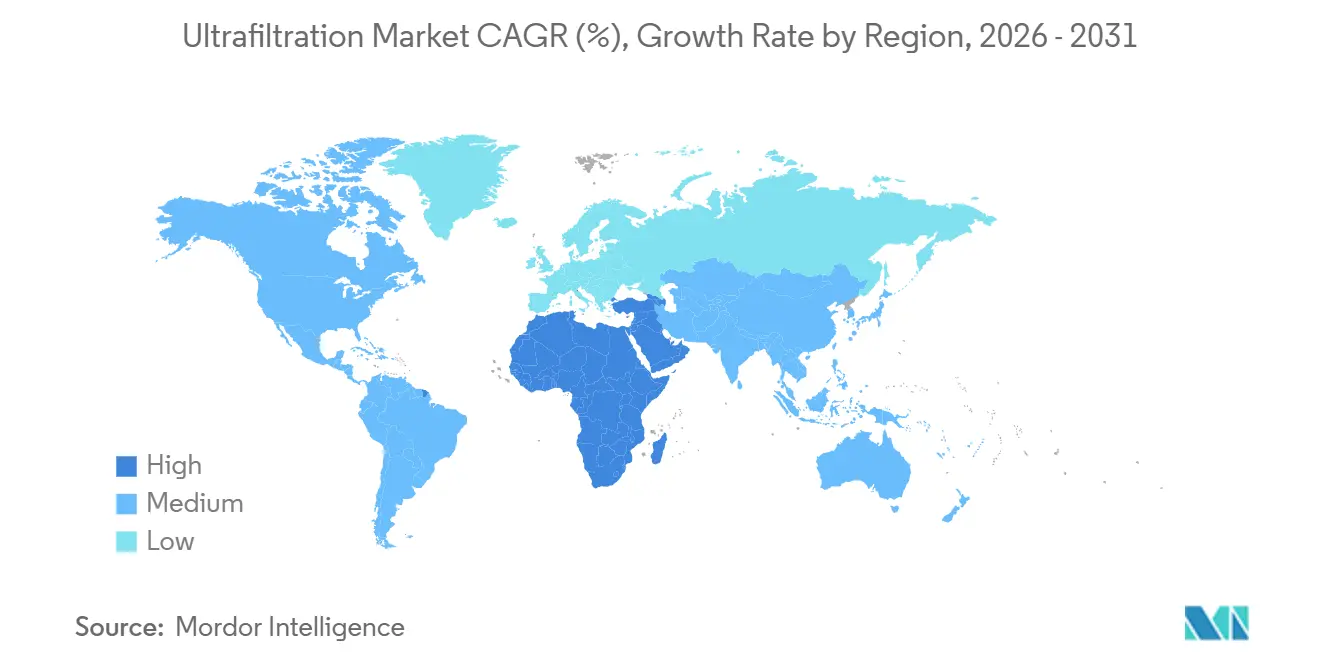

- 地域別では、アジア太平洋が2025年の収益の38.31%を占め、中東・アフリカ地域は2026年から2031年にかけて10.74%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の限外ろ過市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水・廃水処理に対する需要の増大 | +2.10% | 世界規模、アジア太平洋および中東・アフリカに集中 | 長期(4年以上) |

| 逆浸透および海水淡水化の前処理としての限外ろ過の統合 | +1.80% | 中東・アフリカが中核、北米およびアジア太平洋沿岸地域への波及 | 中期(2~4年) |

| 食品・飲料の製品回収ループにおける採用拡大 | +1.30% | 欧州、北米、アジア太平洋 | 中期(2~4年) |

| スマートシティおよび遠隔地設置向け分散型限外ろ過スキッド | +1.00% | 世界規模、シンガポール、オランダ、スカンジナビアでの早期普及 | 短期(2年以内) |

| 飲料水中のマイクロプラスチック除去に向けた規制の推進 | +1.50% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水・廃水処理に対する需要の増大

水不足という課題に直面している公益事業者は、従来の砂ろ過方式から離れ、高度な膜清澄化を選択するようになっています。この移行により、厳格な濁度基準への準拠が可能となるだけでなく、貯水池に関連する多大な費用も回避できます。中国では、義烏第三水処理場が最前線に立ち、大規模な水処理にセラミックモジュールを活用しています。同施設の調査によれば、ファウリングによるダウンタイムを考慮しても、セラミックシステムは高分子システムと経済的に同等であることが示されています。一方、青島東家口では、別の施設が限外ろ過と逆浸透を組み合わせることで、メンテナンスの必要性を低減し、運営コスト効率を改善しています。中東でも進展が見られ、今後数年間で海水淡水化能力を拡大する計画が進んでいます。興味深いことに、これらの入札の大部分が限外ろ過前処理を採用する方向に傾いています。限外ろ過のこのトレンドは海水淡水化に限らず、産業用再利用においても普及しています。例えば、VeoliaのブラジルのVitória処理場は、大手鉄鋼メーカーにプロセス用水を供給しています。この成果は、処理場の運営効率を強調するだけでなく、干ばつの課題にすでに直面している地域における淡水消費量の顕著な減少を意味しています。

逆浸透および海水淡水化の前処理としての限外ろ過の統合

逆浸透の保証が限外ろ過の供給水を義務付けているため、海水プラントでは現在、デュアル膜トレインが標準化されています。Torayの2025年高除去中空糸は、下流のファウリングを3分の1削減し、薬品洗浄による炭素排出量を30%低減します。DuPontの2026年超高圧エレメントは、最小液体排出を目指しており、不可逆的な圧縮を防ぐために限外ろ過に依存しています。バーレーンのSitraおよびHiddにおける20億米ドルの拡張工事では、濁度を0.1ネフェロメトリック濁度単位未満、シルト密度指数を3.0未満に設定しており、主要な操業開始前に限外ろ過が確実に導入されるようにしています[1]出典:DigitalRefining、「Alfa Lavalが高度ろ過プラントの大型受注を獲得」、digitalrefining.com。エネルギーモデリングによれば、0.5~2バールの限外ろ過を実施することで、逆浸透のフラックスが10%~15%向上します。この改善により、エレメントの耐用年数が最大2年延長され、正味現在価値の回収に有利に働きます。その有効性の証として、業界団体はこれらの設計をベストプラクティスマニュアルに組み込み、迅速なグローバル普及への道を開いています。

食品・飲料の製品回収ループにおける採用拡大

乳製品、醸造、発酵分野の生産者は限外ろ過モジュールを改修し、副流を市場性のあるタンパク質、酵素、フレーバーへと転換しています。Alfa Lavalは欧州連合からアジアのアミノ酸施設向けに複数のコンテナ型スキッドの大型受注を獲得し、有機濃縮において高純度を実現しました。MANN+HUMMELのスパイラル膜は、タンパク質保持を確保しながらホエイ用途における透過流量を改善します。FrieslandCampinaとVITOによるパイロットプロジェクトでは、乳製品洗浄サイクルにおけるセラミックの耐久性が実証され、顕著な乳糖保持と塩除去が達成されました。Wafilin Systemsは2026年にオランダで最大規模のホエイプラントを公開する予定であり、遠心分離機から連続膜分画へと移行します。さらに、欧州の栄養回収義務などの規制の動きが、製品回収プロセスの経済的実現可能性を強化しています。

スマートシティおよび遠隔地設置向け分散型限外ろ過スキッド

都市周辺部では、大規模な従来型プラントが、長距離広域ネットワーク(LoRaWAN)センサーとファウリングアルゴリズムを搭載したプラグアンドプレイ型スキッドに置き換えられています。スマートウォーターグリッドセグメントは2030年までに大幅な成長が見込まれており、限外ろ過システムが顕著な年間成長率でこの拡大を牽引しています。シンガポールのNEWaterラインは、予測洗浄により、フラックスが一定レベルまで低下した場合にのみ稼働し、相当なエネルギー節約を実現しています。Veoliaのトレーラー搭載型移動式限外ろ過ユニット「MOUF 4×85T」は、現場到着後の短期間内に飲料水供給能力を大幅に向上させることができます。モノのインターネット(IoT)最適化により、上流の凝集と下流の消毒を連携させることで、薬品使用量が大幅に削減されています。小規模都市では、適度な日処理能力を持つコンテナ型システムが、長期にわたる多年度債券サイクルを回避しながら、比較的短期間で資金調達・設置が可能です。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜ファウリングと洗浄コスト | -1.8% | 世界規模、特にアジア太平洋(中国・インドの高濁度供給水)、中東・アフリカ(高塩分環境)、北米・欧州の老朽化した自治体インフラにおいて深刻 | 長期(4年以上) |

| 膜型バイオリアクターおよび次世代低圧膜との競合 | -1.3% | 欧州(ドイツ・英国における自治体廃水処理での膜型バイオリアクター選好)、北米(統合型膜型バイオリアクターシステム)、ハイブリッドシステムが普及する新興アジア太平洋市場(中国・日本) | 中期(2~4年) |

| 使用済み高分子膜の廃棄に関する不確実性 | -0.9% | 欧州(EU循環経済行動計画に基づく厳格な廃棄物規制)、北米(埋立規制)、規制枠組みが成熟するにつれてアジア太平洋でも懸念が高まる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膜ファウリングと洗浄コスト

高濁度と高溶存有機物に悩む表流水プラントは、ファウリングによる多大な財政的損失に直面しています。漂白剤、酸、界面活性剤を使用した定期的な処理は高分子繊維を酸化させ、その結果として有効耐用年数を短縮します[2]出典:VITO、「FrieslandCampinaとVITOが持続可能な乳製品加工のパイオニアに」、vito.be。セラミックモジュールは厳格な洗浄に耐えられますが、その高価格がハイエンド市場への普及を限定しています。Pallの勾配透過性統合カートリッジ設計は、段階的な透過性を誇り、乳製品試験での洗浄頻度を顕著に削減しましたが、現在ようやく広範な市場に参入しつつあります。酸化グラフェンコーティングに関する研究は、実験室供給水におけるフラックス低下の抑制に可能性を示していますが、適時のパイロットデータの欠如がフィールド採用を妨げています。中東では、オペレーターが有機負荷を軽減するために紫外線前酸化と溶存空気浮上を試験していますが、これには資本の複雑性の増大が伴います。

膜型バイオリアクターおよび次世代低圧膜との競合

膜型バイオリアクターは生物処理とろ過プロセスを組み合わせることで、二次沈殿池の必要性を排除し、必要な設置面積を大幅に削減します。この効率性は、土地が限られた公益事業者にとって特に魅力的です。さらに、人工知能(AI)を運営に統合することで、これらのバイオリアクターは曝気のエネルギー消費を最適化し、膜の耐用年数を延長することができます。この技術的飛躍により、そのコストはスタンドアロンの限外ろ過システムと同等になりつつあります。酸化された逆浸透エレメントを再利用した、ルーズナノろ過およびリサイクル限外ろ過向けに設計された膜は、低圧で効率的に動作します。しかし、従来の限外ろ過に匹敵する分子量カットオフを達成しており、コスト意識の高いバイヤーにとって魅力的です。欧州と北米には多数の膜型バイオリアクタープラントがあり、それぞれが限外ろ過システムの販売機会を代替する可能性があります。それでも、限外ろ過は分散型地域や電力が限られた地域において依然として優位を保っており、より複雑な集約プロセスよりも単純な水力学が好まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

膜タイプ別:プレミアム価格にもかかわらずセラミック膜が普及

2025年、高分子膜はコスト優位性を活かして収益の67.20%を確保しました。しかし、セラミック代替品は競合を上回るペースで成長し、2026年から2031年にかけて限外ろ過市場で10.56%のCAGRが見込まれています。中空糸高分子ユニットは、標準的な自治体予算の減価償却スケジュールに合わせた価格設定がなされています。一方、食品・製薬加工業者は高価なセラミックユニットを選択しています。この選択は、セラミックの優れた耐熱性・耐薬品性に起因しており、これにより耐用年数が顕著に延長されます。Pallの新型GP-ICセラミックは、以前の歩留まり損失の懸念に対処し、現在では乳製品タンパク質の高い回収率を誇っています。さらに、中国の義烏プラントは、ファウリングダウンタイムの長期的なコストを考慮した場合、セラミックが高分子オプションの経済的実行可能性に匹敵し得ることを示しています。

金属製およびその他の無機膜は、主に半導体超純水ループに対応し、控えめな市場シェアを占めています。この特殊な分野では、微小粒子を除去する能力がチップ歩留まりを顕著に向上させることができます。旭化成のOATシリーズは、特定の製造ノードに限られるものの、これらの厳格な基準を満たしています。同時に、欧州でのペルフルオロアルキル物質・ポリフルオロアルキル物質に対する監視強化により、業界の注目はこれらの化合物を含まないセラミックへと向いています。この転換を強調するように、Nanostoneのセラミック限外ろ過フロー製品は、モジュールあたりの表面積を拡大し、特に厳格なコンプライアンス義務を持つ公益事業者の間でセラミックへの調達選択を促しています。

モジュールタイプ別:中空糸の優位性とチューブラーの復活

2025年、中空糸モジュールが展開数の51.45%を占め、市場を支配しました。これらのモジュールは、1立方メートルあたり最大1,200平方メートルの膜を充填する能力を誇り、アウトサイドイン流れによって固形物を効果的に管理しました。一方、スパイラル巻き設計は逆浸透から限外ろ過へと移行し、食品・製薬分野の衛生ニーズに対応しました。特に、Alfa LavalのDuroLacスパイラルは、革新的なエンベロープジオメトリの調整により、透過量を15%向上させました。醸造所や高固形分自治体改修において、せん断力でファウリング物質を除去する能力から好まれるチューブラーモジュールは、2026年から2031年にかけて10.24%のCAGRで成長すると予測されています。この技術の優位性の証として、中国の義烏では、毎秒3メートルのクロスフロー速度を達成するセラミックチューブラー設置が藻類を効果的に防除することが実証されました。シングルユースバイオテクノロジーの分野では、プレートアンドフレームカプセルが急成長しています。例えば、MerckのCork工場では、洗浄バリデーションを回避しバッチ回転を加速するPelliconデバイスを製造しています。

用途別:医薬品・バイオテクノロジーが従来の水処理を上回る成長

2025年、水・廃水処理が49.14%の市場シェアを保持しましたが、2026年から2031年にかけて、医薬品・バイオテクノロジーセクターは2026年から2031年にかけて10.67%の堅調なCAGRで成長すると予測されています。企業は限外ろ過市場での地位確立に積極的に取り組んでいます。Merckはアイルランドのコークにある気候中立施設を戦略的に転換し、ウイルスフィルターと接線流カセットの展開を進め、地域生産を重視しています。一方、旭化成は日本でPlanovaプラントを公開する準備を進めており、組換えタンパク質クリアランスを対象としており、これはバイオロジクスパイプラインからの急増する需要に牽引されています。食品・飲料分野では、ホエイや発酵ブロスの膜を活用した高付加価値化が顕著に増加しており、Alfa Lavalがアジアで大型契約を獲得したことがその証左です。マイクロエレクトロニクスにおける超純水の需要は比較的ニッチですが、10ナノメートル粒子除去におけるセラミックの重要な役割によってその重要性が強調されています。

エンドユーザー産業別:ヘルスケアバイヤーがシングルユース採用を加速

2025年、自治体公益事業者が限外ろ過市場の54.23%という支配的なシェアを占めました。しかし、ヘルスケアセクターは2026年から2031年にかけて10.61%のCAGRという堅調な成長が見込まれています。シングルユースアセンブリの魅力は、洗浄バリデーションプロセスを最小化する能力と、プレミアム価格を正当化する厳格な高純度要件にあります。業界の規模の証として、CytivaとPallは13工場にわたる数十億ドル規模のイニシアチブを展開しています。一方、Alioth Biotechは中国の急成長するバイオシミラー市場に対応するために膜の現地化を戦略的に進めています。石油化学から鉱業に至る産業セクターは、ゼロ液体排出目標や再利用義務を達成するために膜の活用を増やしており、Veoliaのブラジルにおけるフラッグシッププロジェクトがその先頭に立っています。農業分野では、主に温室内の肥培灌漑ループと陸上養殖に焦点を当てた、限定的でニッチな採用にとどまっています。

地域分析

2025年、アジア太平洋地域は世界収益の38.31%を占め、中国の海水淡水化イニシアチブ、シンガポールのNEWater拡張、インドのワクチン製造が成長を牽引しました。特に、青島東家口の限外ろ過前処理はエネルギー効率の新たな基準を打ち立てました。シンガポールの予測洗浄技術は印象的なエネルギー節約をもたらし、データ駆動型運営の力を裏付けています。さらに、ハイデラバードとバンガロールの製薬センターは輸入シングルユースカセットを採用する傾向が強まっており、国内サプライヤーにとっての市場機会を示しています。

2026年から2031年にかけて、中東・アフリカは10.74%という堅調なCAGRでリードすると見込まれています。サウジアラビア国家水道公社はカシームで大規模なイニシアチブを主導しており、バーレーンはSitraおよびHiddプロジェクトに多大な投資を行っています。特に、同地域の最近の海水淡水化入札の多くが限外ろ過を採用しており、水安全保障における限外ろ過の重要な役割が浮き彫りになっています。南アフリカでは、自治体が干ばつ課題への費用対効果の高い解決策としてコンテナ型スキッドを検討しています。

欧州と北米は世界収益の相当なシェアを占めていますが、その成長は改修・更新への注力によって抑制されています。欧州連合の都市廃水指令は、栄養素とマイクロプラスチックの除去を重視しています。さらに、2026年までに新たなペルフルオロアルキル物質・ポリフルオロアルキル物質の規制限度が施行されることで、膜技術の進歩が急増しています。Alfa LavalのSarpsborg工場は2027年までにこれらの規制基準を満たす軌道に乗っています。北米では、資本サイクルが鈍化する中でも、バイオプロセシングの拡大に牽引された安定した需要があります。その好例として、ジョージア州のMeissnerの新工場はシングルユースシステムを製造するだけでなく、多くの雇用を創出しています。一方、南米では、市場規模は小さいものの、ブラジルのVeoliaのVitória処理場が産業用水再利用における地域の潜在性を示しています。

競合状況

限外ろ過市場は中程度に分散しています。段階的透過性セラミックや、ファウリングを予測するセンサーアレイ、使用済み逆浸透エレメントを透過性が向上した限外ろ過膜に再利用する画期的なリサイクル技術など、革新が活発に進んでいます。競合状況において、Nanostone Waterはペルフルオロアルキル物質・ポリフルオロアルキル物質を含まない連続限外ろ過フローを推進し、Alioth Biotechは中国国内市場向けに特化したフィルターを展開しています。MerckのCork施設は持続可能性の基準を確立し、顕著に高い純度の水再利用率を達成し、再生可能エネルギーのみで稼働しています。一方、FrieslandCampinaとVITOのセラミックスケールアップに関する協力は、成長するトレンドを示しています。エンドユーザーは材料の共同開発に積極的であり、従来のサプライヤーへの依存から脱却することを目指しています。

限外ろ過業界リーダー

DuPont

TORAY INDUSTRIES, INC.

Veolia

Pentair

Alfa Laval

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Nanostoneは最新のセラミック限外ろ過(UF)モジュールであるCUF|Flowを発表し、自治体および産業用水処理用途において処理能力、効率、持続可能性の顕著な向上を実現しました。

- 2025年9月:Pall Corporationは、ろ過能力を45%向上させ、95%の製品回収率を実現するMembralox GP-ICシステムを発表し、ろ過技術における重要な革新を示しました。

世界の限外ろ過市場レポートの範囲

限外ろ過は、圧力駆動型の膜ろ過プロセスであり、水やその他の流体から懸濁固形物、細菌、ウイルス、高分子を分離します。通常0.01~0.1ミクロンの細孔径を持つ膜を使用し、必須ミネラルを保持しながら高品質な精製を実現します。限外ろ過は、水・廃水処理、食品・飲料加工、医薬品、産業操業に広く応用されており、効率的で信頼性が高く、環境に優しい分離技術を提供しています。

限外ろ過市場は、膜タイプ、モジュールタイプ、用途、エンドユーザー産業、地域別にセグメント化されています。膜タイプ別では、高分子膜、セラミック膜、金属製およびその他の無機膜にセグメント化されています。モジュールタイプ別では、中空糸、スパイラル巻き、チューブラー、プレートアンドフレームにセグメント化されています。用途別では、水・廃水処理、食品・飲料加工、医薬品・バイオテクノロジー、化学品・石油化学、マイクロエレクトロニクスにセグメント化されています。エンドユーザー産業別では、自治体、産業、ヘルスケア、農業にセグメント化されています。本レポートは、主要地域の18カ国における限外ろ過市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額(米ドル)ベースで算出されています。

| 高分子膜 |

| セラミック膜 |

| 金属製およびその他の無機膜 |

| 中空糸 |

| スパイラル巻き |

| チューブラー |

| プレートアンドフレーム |

| 水・廃水処理 |

| 食品・飲料加工 |

| 医薬品・バイオテクノロジー |

| 化学品・石油化学 |

| マイクロエレクトロニクス |

| 自治体 |

| 産業 |

| ヘルスケア |

| 農業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 膜タイプ別 | 高分子膜 | |

| セラミック膜 | ||

| 金属製およびその他の無機膜 | ||

| モジュールタイプ別 | 中空糸 | |

| スパイラル巻き | ||

| チューブラー | ||

| プレートアンドフレーム | ||

| 用途別 | 水・廃水処理 | |

| 食品・飲料加工 | ||

| 医薬品・バイオテクノロジー | ||

| 化学品・石油化学 | ||

| マイクロエレクトロニクス | ||

| エンドユーザー産業別 | 自治体 | |

| 産業 | ||

| ヘルスケア | ||

| 農業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

限外ろ過市場の規模はどのくらいですか?

限外ろ過市場は615億9,000万米ドル規模であり、2026年から2031年にかけて9.07%のCAGRで2031年までに950億9,000万米ドルに達すると予測されています。

最も成長が速い地域はどこですか?

中東・アフリカは2026年から2031年にかけて約10.74%のCAGRで拡大すると予測されています。

最も高い成長が見込まれる用途分野はどこですか?

医薬品・バイオテクノロジーは2026年から2031年にかけて最強の10.67%のCAGRを記録すると予測されています。

セラミック膜が普及している理由は何ですか?

過酷な洗浄条件下での長い耐用年数、ペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)を含まない構造、およびライフサイクルコストの低下が採用を促進しています。

米国での採用を推進している主要な規制は何ですか?

2025年11月、州知事らが未規制汚染物質モニタリングルール6に基づくマイクロプラスチックモニタリングを請願し、公益事業者に限外ろ過への投資を促しました。

最終更新日: