オーストラリア水処理薬品市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

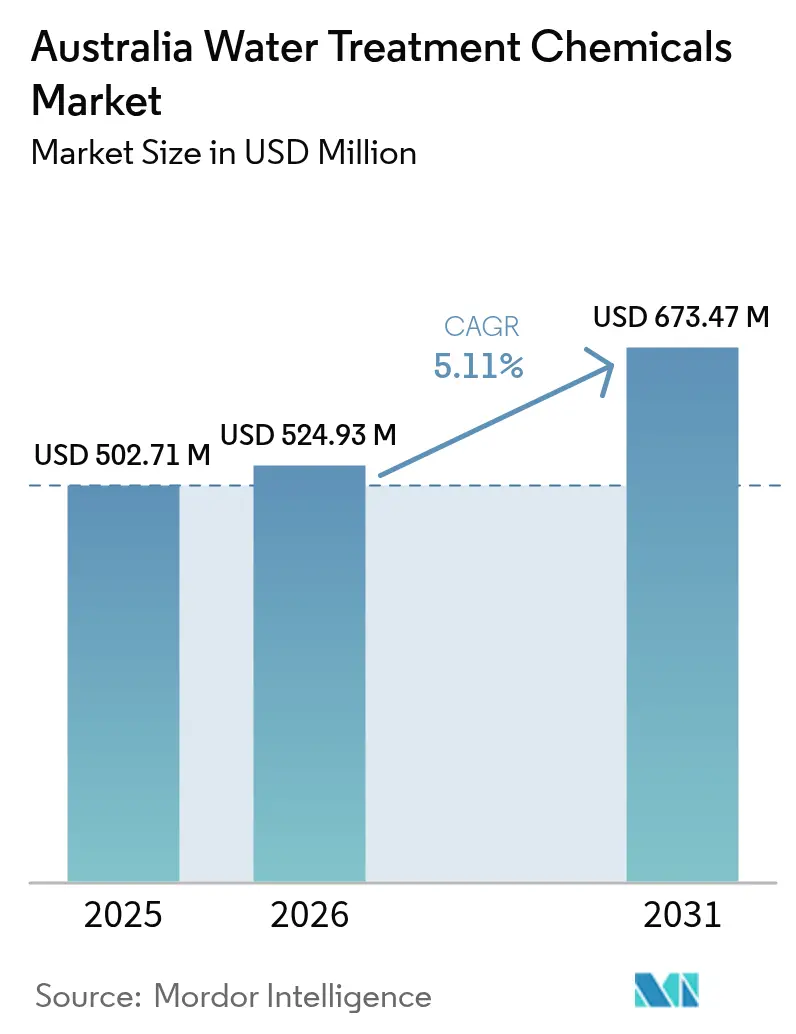

| 基準年の市場規模 (2025) | 502.71 百万米ドル |

| 市場規模 (2026) | 524.93 百万米ドル |

| 市場規模 (2031) | 673.47 百万米ドル |

| 成長率 (2026 - 2031) | 5.11% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストラリア水処理薬品市場分析

オーストラリア水処理薬品市場規模は、2025年の5億271万米ドルから2026年には5億2,493万米ドルに拡大し、2026年から2031年にかけてCAGR 5.11%で成長して2031年には6億7,347万米ドルに達する見込みです。需要の拡大は、ニューサウスウェールズ州の地方自治体向け処理施設において総窒素を3〜5 mg/L、総リンを0.5〜1.0 mg/Lに制限する栄養塩排出上限規制、パーフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)の許容濃度の大幅引き下げ、および国内の海水淡水化設備における改修の波によって牽引されています。鉱業事業者はゼロ液体排出義務を満たすためにクローズドループ水循環システムを採用しており、スケール防止剤や腐食抑制剤の需要量が増加しています。一方、石炭火力発電の段階的廃止はボイラー用薬品の需要を抑制していますが、Eraringの閉鎖延期(2027年まで)により2年間の猶予が生じています。苛性ソーダおよび塩酸の価格不安定性がコモディティグレードの利益率を圧迫していますが、PFAS不含凝集剤やデジタル薬品注入プラットフォームの供給業者は、公益事業者がコンプライアンス支出を加速させる中でプレミアム価格を獲得しています。

主要レポートのポイント

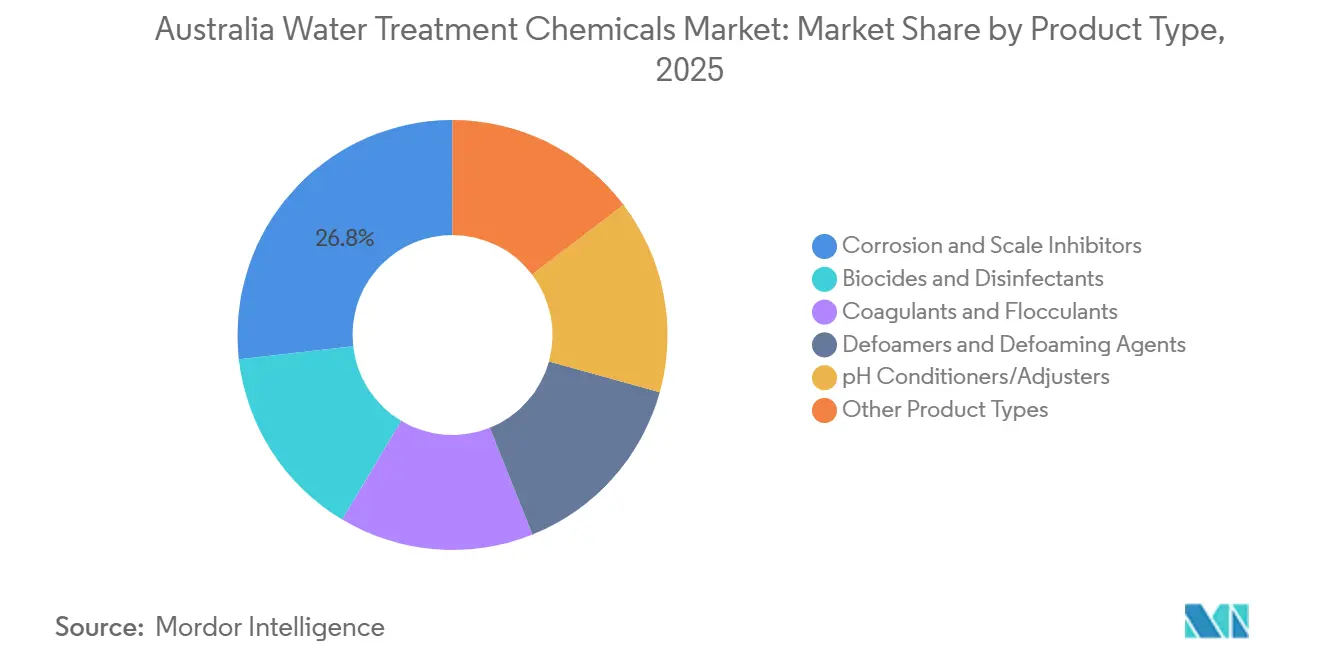

- 製品タイプ別では、腐食・スケール抑制剤が2025年のオーストラリア水処理薬品市場シェアの26.79%を占めてトップとなり、殺生物剤・消毒剤は予測期間(2026年〜2031年)にCAGR 5.31%で成長する見込みです。

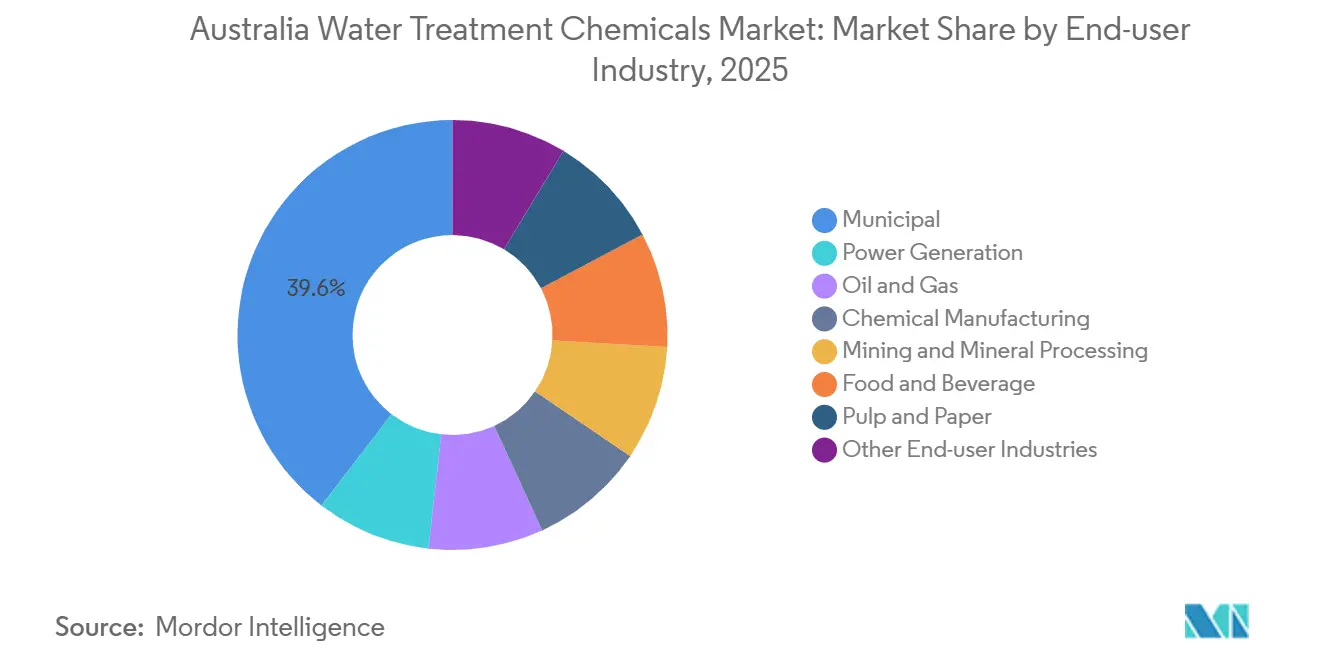

- 最終ユーザー産業別では、地方自治体セグメントが2025年の売上高の39.58%を占め、予測期間(2026年〜2031年)にCAGR 5.62%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア水処理薬品市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地方自治体向け廃水処理施設ライセンスにおける栄養塩排出上限規制の強化 | +1.2% | ニューサウスウェールズ州、クイーンズランド州、ビクトリア州 | 中期(2〜4年) |

| 石炭灰ダムのゼロ液体排出への移行加速 | +0.8% | ニューサウスウェールズ州、クイーンズランド州 | 長期(4年以上) |

| 海水淡水化プラントの改修・拡張の増加 | +1.5% | ニューサウスウェールズ州、西オーストラリア州、南オーストラリア州 | 中期(2〜4年) |

| 老朽化した配水網による漏水損失の増大 | +0.9% | 全国、シドニー・メルボルン・ブリスベンに集中 | 長期(4年以上) |

| PFASを起因とする吸着性凝集剤需要の急増 | +1.3% | 全国、シドニー・パース・アデレードで早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

地方自治体向け廃水処理施設ライセンスにおける栄養塩排出上限規制の強化

2025年7月のホークスベリー・ニーピアン枠組みにより、大規模施設における総窒素が3〜5 mg/L、リンが0.5〜1.0 mg/Lに上限設定され、Sydney Waterは三次生物処理段階の改修と塩化第二鉄の注入量増加を余儀なくされました[1]ニューサウスウェールズ州環境保護局、「ホークスベリー・ニーピアン栄養塩管理枠組み」、epa.nsw.gov.au。クイーンズランド州のリーディングプラクティス基準も同様の制限を課しており、サウスイーストクイーンズランドの施設ではすでに94.2%の窒素除去率が達成されています。これらの厳格化された閾値は、スラッジを最小化しながらリン沈殿を実現するポリ塩化アルミニウムブレンドの調達を加速させ、薬品供給業者の回収期間を短縮しています。マラバーシステムアライアンス内のリバプールおよびグレンフィールドの改修工事だけで、2028年に完全稼働した際には年間凝集剤需要が2,500トン以上増加する見込みです。コンプライアンスを遅延させる公益事業者は罰則制度と評判リスクに直面し、pH調整剤および高分子フロキュラントへの支出をさらに前倒しさせています。

石炭灰ダムのゼロ液体排出への移行加速

旧来の灰捨て池に起因する地下水汚染を受け、ニューサウスウェールズ州(NSW)環境保護局は2024年に残存する石炭発電所に対して蒸発結晶化装置の改修を義務付けました。ゼロ液体排出回路は、塩水濃度の上昇に伴い、従来の沈殿槽の3〜5倍のスケール防止剤および腐食抑制剤を消費します。EraringおよびVales Pointの改修は予定閉鎖前に完了しなければならず、資本支出が圧縮され、複数年にわたる特殊薬品契約が確定しています。乾式灰処理によって湿式化学処理を完全に排除できる場合もありますが、5,000万米ドルを超えるプロジェクトコストにより、ほとんどの事業者はプラント稼働期間中の化学的対処法を選択しています。高塩分ストレス下でNSF/ANSI(全米衛生財団/米国国家規格協会)60認証を実証した製剤業者は、コモディティ価格変動から保護される契約を獲得しています。

海水淡水化プラントの改修・拡張の増加

Sydney Waterは2026年3月にクーネル海水逆浸透施設の1日250万リットル拡張工事に着工しました。これは8億米ドルのプロジェクトであり、2028年に新系列が稼働を開始するとスケール防止剤および殺生物剤の需要が2倍になる見込みです。西オーストラリア州のWater CorporationはKemiraに対し、2028年稼働予定の日産15万m³のアルキモスプラント向けにポリ塩化アルミニウムおよび硫酸第二鉄の複数年供給契約(1,500万米ドル)を発注しました。海水淡水化の回収率40〜50%はスケール生成傾向を強め、独自のホスホン酸系抑制剤の投入量増加を促しています。ゴールドコースト市議会は2025年5月に施設拡張の実現可能性調査を開始し、海水淡水化を干ばつ対策の予備手段ではなくベースロード供給源として恒久的に位置付ける方向性を示しました。各改修工事は、NSF適合製剤と低膜汚染ポテンシャルを必要とする顧客を追加することで、オーストラリア水処理薬品市場を拡大させています。

老朽化した配水網による漏水損失の増大

1950年代に敷設された石綿セメント管および鋳鉄管は、主要都市における水損失率7〜11%の原因となっており、年間200 GL(ギガリットル)以上の無収水に相当します。管路更新プログラムは資本集約的であるため、公益事業者はオルトリン酸塩および亜鉛系腐食抑制剤を注入して資産寿命を最大10年延長しています。オーストラリア水協会は、漏水率を1%削減するごとに1,500万米ドルの資本支出が繰り延べられると試算しています。ただし、新興郊外地区でのポリエチレン管への段階的移行により、長期的な抑制剤需要量は縮小しており、消費は老朽化した都市中心部に集中しています。リアルタイム腐食モニタリングとAS/NZS(オーストラリア・ニュージーランド規格)4020適合薬品を提供する供給業者は、物理的な管路更新が進む中でも安定した需要を確保するフレームワーク契約を獲得しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学薬品不要の代替手段としての電気酸化およびUV-AOP | -0.7% | 全国、産業廃水分野での早期採用 | 中期(2〜4年) |

| 苛性ソーダおよびHClのバルク価格の変動性 | -0.5% | 全国、化学集約型産業に集中 | 短期(2年以内) |

| フッ素化消泡剤・界面活性剤に対する州レベルの禁止措置 | -0.4% | 全国、産業・地方自治体セクターへの即時影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化学薬品不要の代替手段としての電気酸化およびUV-AOP

鉱業および飲料プラントでは、2024年のクイーンズランド州試験において外部試薬なしで溶解固形物を85%削減することを達成した、ヒドロキシルラジカルをその場で生成する電気酸化セルの試験導入が進んでいます[2]Industry Queensland、「電気酸化パイロットが薬品使用量を削減」、industry.qld.gov.au。UV-AOP(紫外線ベースの高度酸化プロセス)システムは紫外線ランプと過酸化物を組み合わせて同時酸化・消毒を実現し、汚泥処理コストを低減して許認可手続きを簡素化します。1システムあたり50万〜200万米ドルの初期投資と電極またはランプの定期交換コストが全面的な代替を抑制していますが、高付加価値の産業ニッチにおける薬品需要量は依然として侵食されています。地方自治体の公益事業者は高い初期費用に慎重であり、凝集剤および消毒剤のコア市場は維持されています。長期的には、電気酸化前処理と下流の化学的仕上げ処理を組み合わせたハイブリッドプラントが標準となり、全体的な試薬需要を徐々に削減する可能性があります。

苛性ソーダおよびHClのバルク価格の変動性

2025年の四半期スポット価格の15%超の変動は、処理水1メガリットルあたり50 kg以上の苛性ソーダを投入する海水淡水化および鉱業事業者に打撃を与えました。国内の塩素アルカリプラントはほぼフル稼働しており、定期メンテナンスによる操業停止時のバッファーはほとんどありません。輸入依存は運賃急騰と為替リスクにさらされており、エネルギー連動型エスカレーション条項を含む6〜12ヶ月契約の締結を促しています。最終ユーザーは炭酸ナトリウムおよび水酸化マグネシウムを部分的なアルカリ代替品として試験しているものの、製剤コストと性能上のトレードオフが採用を遅らせています。新規設備投資または再生可能エネルギー価格の低下によって原料市場が安定するまで、事業者は予算策定の不確実性に直面し続け、プロジェクト承認が遅延してオーストラリア水処理薬品市場の近期的な数量増加余地が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:腐食抑制剤がリード、殺生物剤が加速

腐食・スケール抑制剤は2025年のオーストラリア水処理薬品市場シェアの26.79%を占め、海水淡水化、冷却塔、鉱業回路における不可欠性を反映しています。これらの回路では汚染によって膜寿命が半減する可能性があります。このセグメントの優位性は、高シリカ塩水に耐性を持つホスホン酸ブレンドの改良を続ける上流サプライヤーにとって、オーストラリア水処理薬品市場規模の基盤を固めています。殺生物剤・消毒剤は金額ベースで2位ですが成長率では1位であり、公益事業者が消毒副生成物の上限値低下に対応するために塩素ガスから次亜塩素酸ナトリウム、二酸化塩素、過酢酸へと移行する中、予測期間(2026年〜2031年)にCAGR 5.31%を記録する見込みです。

凝集剤・フロキュラントはPFAS修復および栄養塩除去改修の恩恵を受けており、濁度とリンの同時低減にポリ塩化アルミニウムが選好されています。pH調整剤は苛性ソーダと硫酸への依存度が高く、価格変動により一部サイトでは炭酸ナトリウムへの移行が進んでいますが、採用は依然として限定的です。消泡剤はPFAS禁止による混乱を経験しましたが、新たに認証されたシリコーン系製品の普及により回復しています。酸素スカベンジャーやキレート剤などのニッチ薬品は発電ボイラーサイクルおよびブティック産業向け仕上げラインに依存しており、石炭プラントの廃止に伴い縮小傾向にありますが、ゼロ液体排出設備内では安定しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

最終ユーザー産業別:地方自治体の優位性、鉱業の底堅さ

地方自治体事業者は2025年需要の39.58%を占め、海水淡水化拡張、漏水緩和のための薬品注入、およびPFASコンプライアンススケジュールに牽引されて、予測期間(2026年〜2031年)に最速のCAGR 5.62%を記録する見込みです。個々のプラントが監査中に調達を一時停止することがあっても、その購買量はオーストラリア水処理薬品市場のベースラインを固めています。鉱業・鉱物処理は2位にランクされ、65億米ドルのオリンピックダム拡張とFortescueの70%水再利用目標に支えられて底堅さを維持しており、いずれも腐食抑制剤、殺生物剤、スケール防止剤の長期契約を下支えしています。

発電部門の薬品使用量は石炭ユニットの廃止に伴い緩和していますが、Eraringの一時的な稼働延長と灰捨て池閉鎖義務により残存需要は2027年まで継続します。石油・ガスはオフショアプラットフォームでの随伴水処理を背景に安定を維持し、化学品製造は製油所および石油化学設備の稼働率に連動しています。食品・飲料加工業者、特に乳製品および清涼飲料プラントは、バイオフィルム制御を必要とするが塩素使用量を低減する膜処理およびUVシステムを導入しています。電子機器から医薬品に至る小規模な貢献者は、メーカーが淡水費用削減のためにクローズドループリンスシステムを設置する中で平均以上の伸びを示し、オーストラリア水処理薬品市場に漸進的な需要量を追加しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ニューサウスウェールズ州はSydney Waterの海水淡水化拡張と栄養塩上限規制への改修が重なり、現在の需要をリードしており、ポリ塩化アルミニウム、鉄塩、特殊殺生物剤の最大の購買者となっています。西オーストラリア州はアルキモスプラントの建設とピルバラ鉱山キャンプにおける高塩分帯水層処理に支えられて続き、スケール防止剤および腐食抑制剤の需要を押し上げています。南オーストラリア州は年間5.3 GLのアイル半島海水プロジェクトとBHPの鉱業拡張により、2026年から2031年にかけて最速の地域CAGRが見込まれます。ビクトリア州は2025/26年度に50 GL分の発注を受けたウォンサギ海水淡水化プラントと、メルボルンの積極的な漏水削減薬品注入戦略を通じて相当量の需要を提供しています。クイーンズランド州は栄養塩上限規制への対応と鉱山テーリング管理により安定した消費を維持していますが、海水淡水化依存度の高い州と比較して成長は緩やかです。

ノーザンテリトリーおよびタスマニアの農村地域は絶対量では小規模ですが、水力発電貯水池管理および水産養殖排水処理に関連した特殊薬品の機会を提供しています。これらの周辺地域におけるオーストラリア水処理薬品市場規模は依然として小さいものの、物流上の複雑さと競合の少なさによりマージン上昇の余地があります。すべての管轄区域において、公益事業者は2025年の輸送ボトルネックで得た教訓を踏まえ、輸入遅延を緩和するために国内在庫を保有できる供給業者を優先しています。

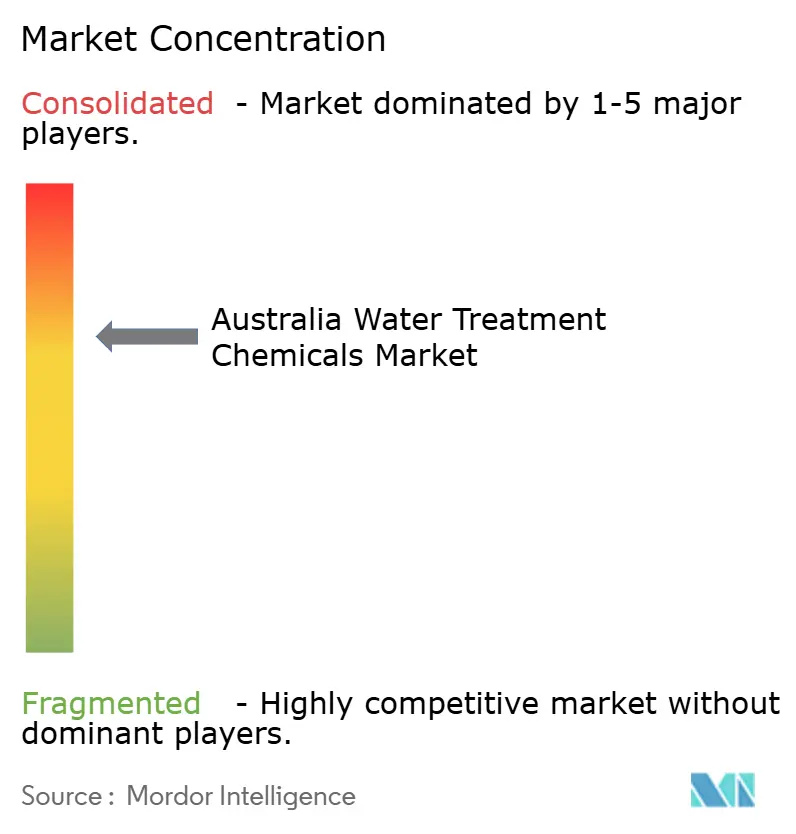

競合環境

オーストラリア水処理薬品市場は中程度に集約されています。Ecolab、Kemira、Solenisなどのグローバル大手は幅広い製品ラインナップとデジタル薬品注入技術を活用し、IXOM、Waterco、IWTSなどの国内グループは現地製造と迅速な現場サポートによってシェアを維持しています。PFAS不含凝集剤やシリコーン消泡剤などの特殊ニッチは、規制上の緊急性と限られた認定競合業者により二桁台の利益率をもたらしています。

オーストラリア水処理薬品業界リーダー

Ecolab

Solenis

SNF

Ixom

Kemira

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:ACCIONAはSnowy Mountains Engineering Corporation(SMEC)と協力し、オーストラリア最大の水道事業者であるSydney Waterとのパートナーシップを締結しました。10年間にわたるこの取り組みは、シドニーの廃水処理能力の強化・拡大を目指すものです。この拡張により、オーストラリア全土での水処理薬品需要の増加が期待されます。

- 2024年11月:オーストラリアを拠点とするCenturion Group Ltd.は、水・廃水インフラの性能向上を目的としたCenturion Water and Wastewater Solutionsの新薬品ラインを発表しました。

オーストラリア水処理薬品市場レポートの調査範囲

水処理とは、水を使用に適した状態にするために汚染物質や望ましくない成分を除去または低減するプロセスです。この方法で使用される薬品は水処理薬品と呼ばれます。藻類駆除剤、塩素、二酸化塩素は水処理薬品の代表例です。

水処理薬品市場は製品タイプおよび最終ユーザー産業別にセグメント化されています。製品タイプ別では、殺生物剤・消毒剤、凝集剤・フロキュラント、腐食・スケール抑制剤、消泡剤・脱泡剤、pH調整剤、その他製品タイプに区分されています。最終ユーザー産業別では、発電、石油・ガス、化学品製造、鉱業・鉱物処理、地方自治体、食品・飲料、パルプ・紙、その他最終ユーザー産業に区分されています。各セグメントの市場規模および予測は金額ベース(米ドル)で算出されています。

| 殺生物剤・消毒剤 |

| 凝集剤・フロキュラント |

| 腐食・スケール抑制剤 |

| 消泡剤・脱泡剤 |

| pH調整剤 |

| その他製品タイプ |

| 発電 |

| 石油・ガス |

| 化学品製造 |

| 鉱業・鉱物処理 |

| 地方自治体 |

| 食品・飲料 |

| パルプ・紙 |

| その他最終ユーザー産業 |

| 製品タイプ別 | 殺生物剤・消毒剤 |

| 凝集剤・フロキュラント | |

| 腐食・スケール抑制剤 | |

| 消泡剤・脱泡剤 | |

| pH調整剤 | |

| その他製品タイプ | |

| 最終ユーザー産業別 | 発電 |

| 石油・ガス | |

| 化学品製造 | |

| 鉱業・鉱物処理 | |

| 地方自治体 | |

| 食品・飲料 | |

| パルプ・紙 | |

| その他最終ユーザー産業 |

レポートで回答される主要な質問

2031年までにオーストラリアの水処理薬品支出はどの程度になりますか?

2026年からCAGR 5.11%で成長し、2031年までに6億7,347万米ドルに達すると予測されています。

現在最大のシェアを持つ製品カテゴリーはどれですか?

腐食・スケール抑制剤が2025年売上高の26.79%を占めてトップとなっています。

製品タイプの中で最も成長が速い要因は何ですか?

殺生物剤・消毒剤は二酸化塩素および過酢酸注入への移行の恩恵を受け、2031年までCAGR 5.31%で成長しています。

地方自治体の公益事業者が薬品購入を増やしている理由は何ですか?

干ばつに強い海水淡水化の拡張、PFASの修復スケジュール、および厳格化された栄養塩上限規制が同時に凝集剤、スケール防止剤、殺生物剤の需要を押し上げています。

PFAS規制は製剤業者の製品ラインをどのように再編していますか?

2025年のPFOS、PFOA、PFHxSの禁止により、供給業者はPFAS不含凝集剤および消泡剤を発売せざるを得なくなり、認証済み代替品のプレミアムニッチが開拓されました。

最終更新日: