金属洗浄化学品市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 16.47 十億米ドル |

| 市場規模 (2031) | 20.74 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

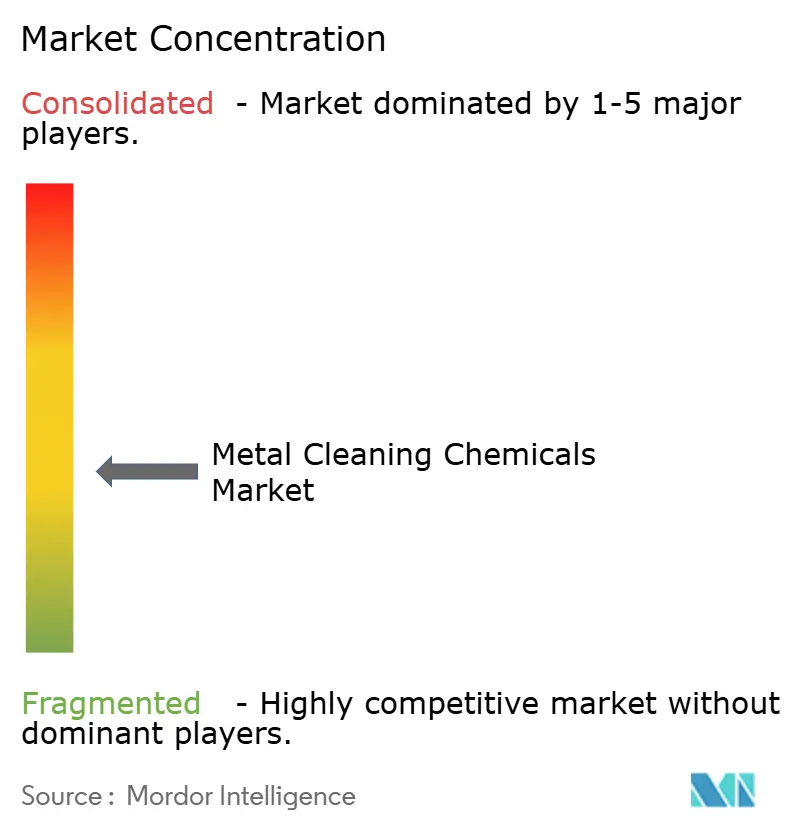

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属洗浄化学品市場分析

金属洗浄化学品市場の2026年における市場規模は164億7,000万USDと推定され、2025年の157億3,000万USDから成長し、2031年には207億4,000万USDに達すると予測されており、2026年~2031年にわたり4.72%のCAGRで成長します。米国における過塩素エチレンの規制禁止および欧州でのPFAS規制強化により、溶剤系から水性ソリューションへの移行が加速しており、サプライヤー間での急速な製品リフォーミュレーションを促しています [1]米国環境保護庁、「TSCAセクション6に基づく過塩素エチレンの規制」、epa.gov。アジア太平洋地域は、半導体製造、鉄鋼酸洗、および自動車部品生産が中国、韓国、インドに集中していることから、引き続き主要な需要拠点となっています。自動化部品洗浄システムへの投資が拡大しており、自動車、航空宇宙、医療機器メーカーは現在、プロセス制御用センサーを統合した洗浄製剤を優先しています。一方、BASFのバイオマスバランスアプローチのようなサステナビリティ認証は、プレミアム製品の差別化要素となり、原材料コストの変動が激しい中でもグローバルサプライヤーが利益率を維持するのに役立っています。

レポートの主要な考察

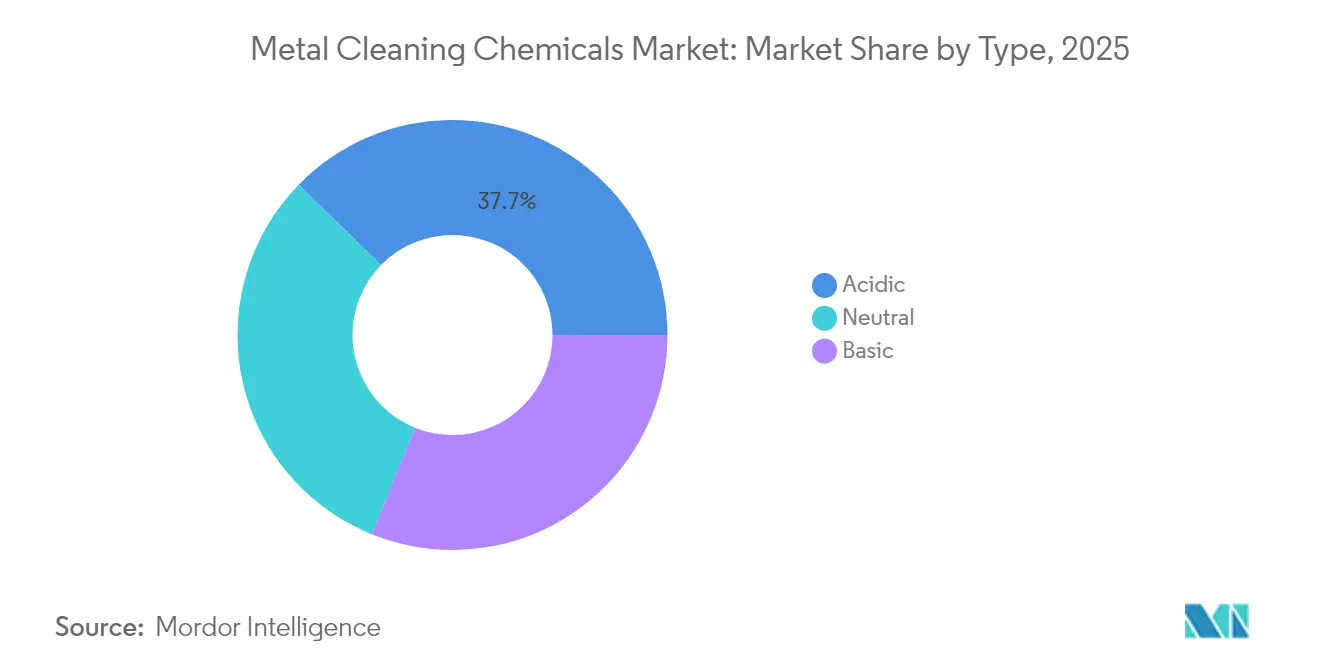

- タイプ別では、酸性洗浄剤が2025年の金属洗浄化学品市場シェアの37.68%を占め、同セグメントは2031年にかけて最も速い5.56%のCAGRを記録する見込みです。

- 形態別では、水性製剤が2025年の売上シェア54.62%でリードしており、2031年にかけて5.34%のCAGRを達成する見込みです。

- 金属タイプ別では、鋼材および鉄合金が2025年に44.92%のシェアで首位を占め、一方アルミニウムおよび軽合金が予測期間中に最も速い5.47%のCAGRを記録する見込みです。

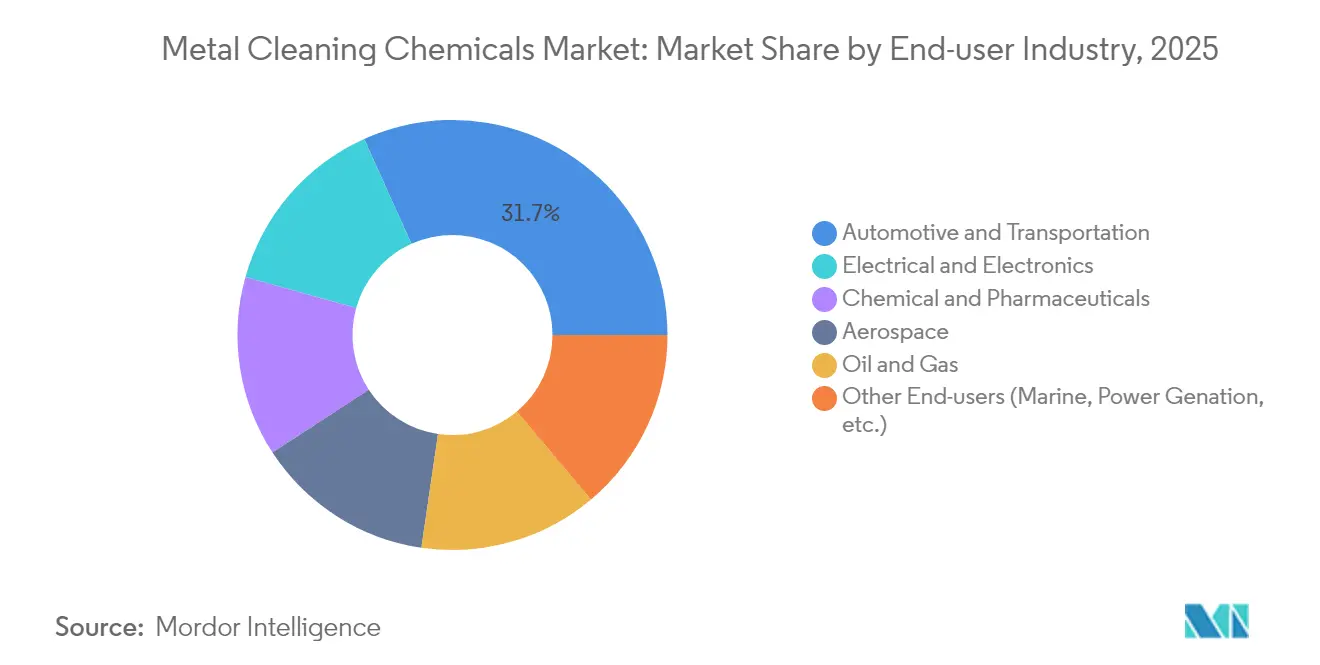

- エンドユーザー産業別では、自動車が2025年の金属洗浄化学品市場規模の31.74%を占め、電気・電子製造が5.41%のCAGRで最も速い成長を示す見込みです。

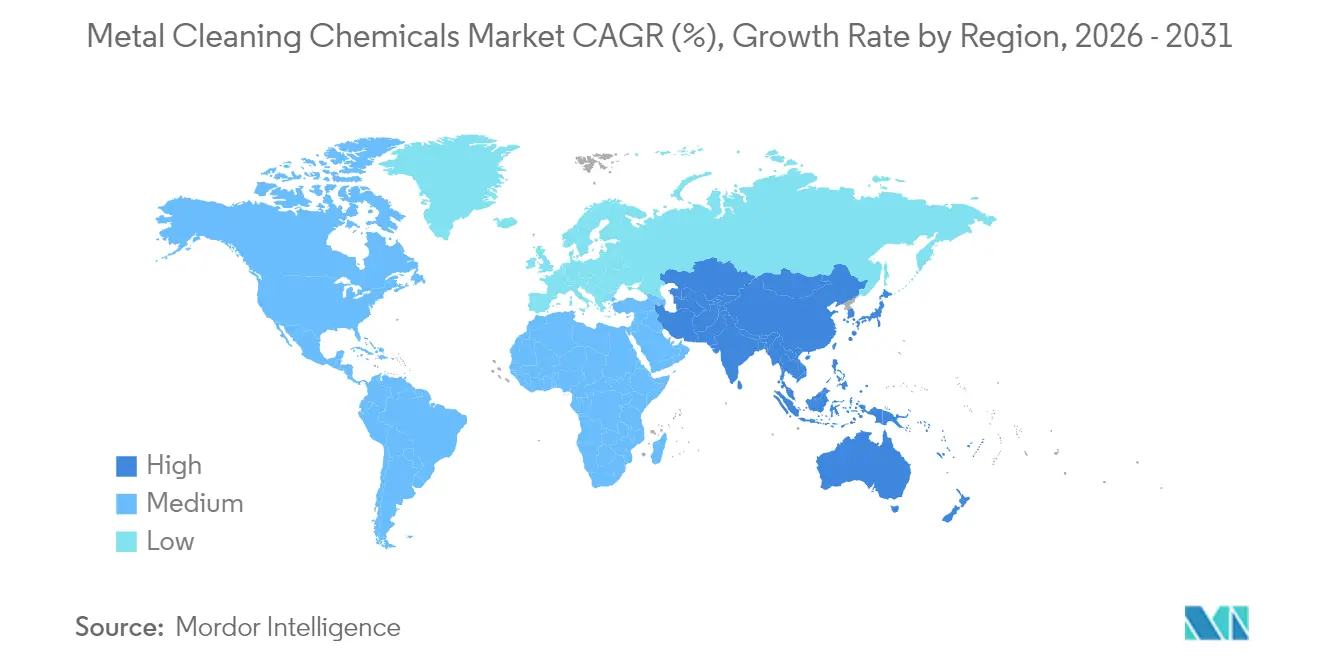

- 地域別では、アジア太平洋が2025年に41.88%の売上シェアを占め、2031年にかけて5.18%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル金属洗浄化学品市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 精密製造からの旺盛な需要 | +1.2% | アジア太平洋および北米に集中したグローバル | 中期(2~4年) |

| 水性および低揮発性有機化合物(VOC)製剤への移行 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 航空宇宙の整備・修理・オーバーホール(MRO)能力の拡大 | +0.6% | グローバル、インド・北米・欧州での早期利益 | 中期(2~4年) |

| 産業における自動化部品洗浄の増加 | +0.4% | アジア太平洋がコア、北米および欧州へ波及 | 長期(4年以上) |

| 水素系鉄鋼酸洗への完成品メーカー(OEM)主導の転換 | +0.3% | グローバル、欧州および北米での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密製造からの旺盛な需要

半導体パッケージング、電気自動車ドライブトレインアッセンブリ、高速医療機器における公差目標は特に厳しくなり続けています。最新の機械加工ラインはサブミクロンレベルで表面汚染を検出するクローズドループフィードバックシステムを統合しており、その結果、超高純度アルカリ性および酸性ブレンドの消費量が急増しています。メーカーはまた、超音波タンクで有効性を維持し、再付着を回避して初回通過率を向上させるための低発泡・残留物なしの化学製品を求めています。塩化物残留物を許容できない精密医療部品は、イオン性痕跡を残さず、国際標準化機構(ISO)13485の検証要件を満たす過酸化水素活性化ソリューションで洗浄されることが増えています。

水性および低揮発性有機化合物(VOC)製剤への移行

環境規制が溶剤系から水性洗浄システムへの移行を加速させ、市場のダイナミクスと競合ポジショニングを根本的に変化させています。環境保護庁(EPA)の2024年12月の過塩素エチレン禁止は、3年以内に基幹溶剤を排除し、メーカーはより高いエネルギー要件とプロセスの複雑さにもかかわらず、水系代替品の採用を余儀なくされています。BASFのコカミドプロピルベタインのエコバランスグレードはこのトレンドを示しており、バイオマスバランス会計が洗浄力を損なわずに製品カーボンフットプリントを削減します [2]BASF SE、「BASFがエコバランスポートフォリオを拡大」、basf.com。加熱スプレー洗浄機ではエネルギー使用量が増加しますが、ライン作業者は揮発性有機化合物(VOC)の報告値が22%削減されたと報告しており、米国の複数の州においてタイトルV許可取得の回避に十分な水準です。

航空宇宙の整備・修理・オーバーホール(MRO)能力の拡大

インドの商業航空機は20年間で2,835機を追加する見込みであり、国内エンジンオーバーホール需要を触媒しています。整備・修理・オーバーホール(MRO)施設は、ニッケル基超合金をエッチングすることなく、焼き付いたカーボン堆積物、酸化層、遮熱コーティングを除去しなければなりません。pH 6.5~7.0条件に対応した新しいキレート剤が、酸化物を除去しつつ複雑な冷却孔を損傷しないため、シェアを拡大しています。米国および欧州のオペレーターは環境・社会・ガバナンス(ESG)監査に直面しており、ホウ素やクロム酸塩を含まない製剤を優先するようになり、サプライヤーの研究開発(R&D)パイプラインを加速させています。化学製品とドージングハードウェアをペアリングできるサプライヤーは、変動の激しい機体サイクルを通じて収益ストリームを安定させる長期サービス契約を獲得します。

産業における自動化部品洗浄の増加

インダストリー4.0への投資が部品洗浄機を機械加工セルに直接組み込み、手動移送を不要にし、労働時間を最大40%削減しています。プログラマブルロジックコントローラー(PLC)インターフェースを備えた超音波およびスプレーインエアプラットフォームが浴槽パラメーターを追跡し、投与量を自動的にトリガーします。製剤業者はせん断劣化に耐える消泡剤を組み込み、浴槽寿命を旧来製品の15日から25稼働日に延長しています。自動化はまた表面清浄度仕様の閾値を厳格化し、鋼材、アルミニウム、マグネシウムを単一工程で洗浄するマルチメタル対応ブレンドを優遇しています。自動車および家電の製造台数が増加し続けるアジア太平洋では、自動洗浄機を後付けする新規ティア1サプライヤーが金属洗浄化学品市場にとって主要な増分需要層を形成しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特定溶剤に対する労働者曝露限界 | -0.7% | 北米および欧州で執行が厳格化しているグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.5% | グローバル、新興市場で急性の影響 | 短期(2年以内) |

| 半導体拠点における超純水不足 | -0.4% | アジア太平洋半導体クラスター、北米に拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特定溶剤に対する労働者曝露限界

トリクロロエチレンおよびその他のハロゲン化溶剤に対するより厳しい職業曝露限界が利益率を圧迫しています。代替化学製品はより長い浸漬時間と高いプロセス温度を必要とすることが多いためです。溶剤ラインを維持する施設は、局所排気換気、個人モニタリング、健康診断を設置しなければならず、コンプライアンス費用が増加しています。2025年1月の欧州REACH(化学品の登録、評価、認可および制限)候補リストへの追加有害物質の含有により、複数のグリコールエーテル成分に認可手数料が発生し、製剤業者はブレンドの再設計を強いられています [3]欧州化学品庁、「REACH候補リスト2025年1月更新」、echa.europa.eu。2025年発効のミネソタ州およびカリフォルニア州における洗浄製品のペルおよびポリフルオロアルキル物質(PFAS)の州レベル禁止がさらに米国の規制環境を細分化し、多国籍サプライヤーの在庫管理を複雑にしています。

原材料価格の変動

塩酸および酢酸エチルなどの原料は、鉄鋼生産量と石油化学クラッカーの稼働率に連動した周期的な価格変動を示します。2024年末のハリケーン関連の不可抗力宣言がガルフコーストの供給を逼迫させ、塩酸スポット価格を押し上げ、長期契約を持たないコンバーターを圧迫しました。中性pHの洗浄剤に汎用性のある特殊キレート剤は、2025年4月に1ポンド当たり0.10USDの定価値上げが見られ、グローバルな需給不均衡を反映しています。通貨の変動は特に、ユーロ高がアジア市場での価格競争力を侵食する欧州輸出業者にとって課題を増幅させています。一部のサプライヤーは、界面活性剤中間体に後方統合するか、インデックス価格設定で最低量の引き取りを保証するトーリング契約を交渉することでリスクに対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:酸性洗浄剤が鉄鋼用途をリード

酸性製剤は2025年の金属洗浄化学品市場シェアの37.68%を支配し、主に炭素鋼ストリップラインの塩酸ベース酸洗ソリューションに牽引されました。このセグメントは5.56%のCAGRで成長する見込みであり、遊離酸を回収し鉄塩を除去する新しい再生技術によって支えられており、汚泥排出量を最大90%削減します。それにもかかわらず、事業者はより厳しい大気排出規制に直面しており、多くが窒素酸化物生成を削減するミスト除去装置と過酸化水素ブーストシステムを追加しています。中性および塩基性の洗浄剤は、pH敏感な合金または多材料アッセンブリがより穏やかな作用を必要とするプロセスのギャップを埋めますが、アルカリ性溶液が高い排水中和コストを生じさせるため、その成長は部分的に遅れています。

高度な酸性ブレンドには現在、腐食防止剤と低発泡界面活性剤が組み込まれており、浴槽寿命を延長し、製造業者が段取り替え間隔を延ばしてダウンタイムを削減できるようにしています。航空宇宙仕上げラインでは、アルカリ性前処理に続くリン酸系ブレンドがアノダイジングの密着均一性を確保し、一方自動車工場ではクエン酸洗浄剤が前処理段階から六価クロムを除去するのに役立っています。金属洗浄化学品市場はしたがって、持続可能性圧力がキレート剤緩衝型低危険性代替品への段階的な代替を推進する中でも、酸性技術を生産性の基盤として依然として依存しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:水性の支配が環境優先を反映

水性ソリューションは2025年の売上の54.62%を占め、金属洗浄化学品市場において明確なリーダーシップを維持しながら、2031年にかけて5.34%で成長する見込みです。より高いシェアは二つの柱に支えられています:VOC排出を抑制する規制の義務付けと、労働者の安全を優先する企業ESG目標です。酵素触媒、生分解性界面活性剤、低温ビルダーにより、水性製品は多様な汚染物質に対して溶剤性能と同等になり、多くのプロセッサーが蒸気脱脂ユニットを廃止できるようになっています。ただし、水系システムは堅牢な蒸発能力を必要とし、部品が洗浄段階を出た後の乾燥トンネルを駆動するためにエネルギー投入量が15%増加すると報告するユーザーもいます。

溶剤製剤は、切削油に対する迅速な乾燥と優れた溶解力が重要な用途、たとえば気密封止された航空宇宙アクチュエーターや精密油圧バルブにおいてニッチな地位を維持しています。水性前洗浄と制御された蒸気リンスを組み合わせたハイブリッドプロセスが普及しつつあり、バランスのとれたスループットとコンプライアンスを提供しています。製剤業者の製品差別化の語り口は現在、サーキュラーエコノミー適合性を中心に展開されており、たとえばリンス水をボイラー給水に再利用したり、再生可能電力証書を統合してゲートまでのカーボン削減を提示したりしています。その結果、金属洗浄化学品産業は水性プラットフォームを単に環境的に必要なものとしてだけでなく、生産効率の促進要因としても位置付けています。

金属タイプ別:鉄鋼用途が数量を牽引、アルミニウムが有望

鋼材および鉄合金は2025年のグローバル需要の44.92%を占めました。熱延コイルおよびチューブの生産量が他の基材を大幅に上回るためです。大型酸洗ラインは抑制添加剤配合酸を年間数千トン消費しており、金属洗浄化学品市場内で単一最大の顧客ブロックとなっています。このサブセグメントの成長は米国およびインドのインフラ支出と連動しており、新設のミニミルおよび電気アーク炉のアップグレードには、ヒューム捕集および酸再生を備えた近代化された酸洗設備が必要です。

アルミニウムおよび軽合金の洗浄は航空宇宙の軽量化、電気自動車バッテリーエンクロージャー、飲料缶シートの拡大を反映して5.47%のCAGRが見込まれています。アルミニウム表面は不適切にリンスされると白錆が生じやすいため、コンバージョンコーティングの準備をしながら孔食を抑制する、フッ化物フリーの弱酸性洗浄剤がシェアを拡大しています。銅、真鍮、チタン、マグネシウムは合わせてより小さいが技術的に要求の高い部分を占めています。超高純度生産を習得したサプライヤーはコモディティサイクルから絶縁された価格非感応性のニッチにアクセスできます。

エンドユーザー産業別:自動車がリード、電子機器が加速

自動車メーカーは2025年の売上の31.74%を占め、プレス加工、機械加工、最終組立にわたる広範な洗浄工程を反映しています。溶融亜鉛めっきボディインホワイトパネル、アルミニウムクロージャー、鋳鉄ブロックはすべて、接着および防食仕様を満たすために段階的なアルカリ性、中性、酸性浴を必要とします。産業の電動化はさらなる複雑さを加えています。バッテリーハウジングおよびeアクスルコンポーネントはアルミニウムと高強度鋼を組み合わせ、電磁シールドを妨げない導電率限界を持つマルチメタル対応化学製品を必要とします。

電気・電子製造は半導体ウェーハファブが増殖するにつれて5.41%のCAGRで他のすべてのセクターを上回る成長を示す見込みです。ここで、超純粋ブレンドの金属洗浄化学品市場規模は2031年までに20億9,000万USDに達すると推定され、市場全体の価値のおよそ10%を占めます。一兆分の一単位で測定される汚染閾値により、サプライヤーは半導体グレードの石英容器、二重フッ素樹脂ライニングパイプ、オンサイトイオンクロマトグラフィー検証を採用せざるを得ません。航空宇宙、石油・ガス、一般製造業はそれぞれ安定した基本需要を追加しています。しかし航空宇宙は航空宇宙管理サービス(AMS)およびBoeing仕様の下で最も厳格な承認体制を定めており、認定サプライヤーを一握りに限定し、適度な市場集中を強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバル売上の41.88%を占め、2031年にかけて5.18%のCAGRでその地位をさらに強固にする見込みです。中国は地域需要を独占しており、連続酸洗ラインと先端ウェーハ製造プラントが大量の酸性および超純粋化学製品に依存しているためです。「中国製造2025」の下での政府インセンティブがテトラメチルアンモニウムヒドロキシド生産者の買収を促し、金属洗浄化学品市場にとって重要なフォトレジスト現像剤成分の国内管理を確保しています。韓国の主要半導体メーカー、日本の精密機械加工中小企業、インドの急成長するMROコリドーが地域の牽引力を高めています。上昇する人件費が自動化を促進し、コンベア式洗浄機に対応したセンサー豊富な水性洗浄剤の採用を直接押し上げています。

北米は技術的に成熟しているが、コンプライアンス要件が厳格な市場です。米国の有害大気汚染物質排出基準(National Emission Standards for Hazardous Air Pollutants)の下での厳格なVOC上限規制が、特に自動車塗装前処理において溶剤から水への転換を加速させています。半導体の製造を促進するための有益なインセンティブ法(CHIPS法)および科学法により、ファウンドリー建設への2,000億USDの投資が発表され、10兆分の1(ppt)未満の純度の酸および低金属アルカリ性ブレンドの現地化された需要を牽引しています。メキシコはニアショアリングの恩恵を受けており、ヌエボレオン州の新しい電池部品工場は鋼材とアルミニウムサブアッセンブリのデュアルメタル洗浄プロトコルを必要としています。それにもかかわらず、既設設備能力が高く、施設拡張がグリーンフィールドではなく段階的であるため、この地域の全体的な成長率はアジア太平洋に遅れています。

欧州の市場は洗練された自動車および航空宇宙の基盤によって安定していますが、高エネルギー価格および化学品の登録・評価・認可・制限(REACH)のコンプライアンスコストによって抑制されています。ドイツのOEMは予想される2026年排水規制を満たすためにホウ素フリー緩衝剤を用いた中性pHの洗浄剤への移行を進めており、イタリアの家電メーカーは企業のカーボンニュートラル誓約をサポートするために酵素活性化脱脂剤をますます指定しています。東欧の鉄鋼および白物家電工場は欧州連合(EU)内の価値連鎖に供給しており、段階的な洗浄化学品需要を生み出していますが、西欧よりも単位当たり収益性が低くなっています。PFAS必須使用基準の施行により、製剤業者が複雑なアッセンブリの毛細管浸透に向けた表面張力性能を維持する代替品を求めるため、さらなるR&D支出が促進される見込みです。

競合環境

金属洗浄化学品市場はBASF、Dow、Ecolab Inc.、Quaker Chemical Corporation、Henkel AG & Co. KGaAなどの主要プレーヤーが存在する適度な断片化を示しています。BASF、Ecolab Inc.、Henkel AG & Co. KGaAは広範な応用研究所とサステナビリティポジショニングを活用してハイエンドに固定されています。BASFの2025年4月の北米における生物量バランス両性界面活性剤の展開はプレミアム化を示しており、製品は80%の再生可能原材料含有量を主張しています。Ecolab Inc.は化学製品とドージングハードウェアおよびIoTダッシュボードを組み合わせたトータルソリューションパッケージに注力し、原材料の変動から収益を保護する複数年サービス契約を獲得しています。規制圧力、顧客のESG需要、プロセス自動化の複雑さの融合は、R&D、規制コンプライアンス、オンサイト技術サービスを一つの提供に統合できるプレーヤーを優遇しています。

金属洗浄化学品産業のリーダー企業

Henkel AG & Co. KGaA

Quaker Chemical Corporation

BASF

Ecolab Inc.

Dow

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:JELMARはCLR PRO MAXインダストリアルデグリーザーを発売しました。これは金属部品、機械、機器、家電製品、金属およびその他の基材の表面に付着した重度のグリース、油、汚れを溶解するよう設計された新しい工業用洗浄化学品です。

- 2023年10月:Henkel AG & Co. KGaAはBonderite C-AK 14415を発売しました。これはホイールやバッテリーハウジングを含むアルミニウム車両部品の金属前処理向けに設計されたホウ素フリーの金属洗浄化学品です。

グローバル金属洗浄化学品市場レポートのスコープ

金属洗浄化学品は金属表面から外来の有機物および無機物を除去するために使用されます。グリース、腐食酸化物、油、粒子状物質、その他の不純物などの不要な物質を洗い流し、性能効率を維持します。金属機器はしばしば潤滑油、硬水、腐食した金属などの堆積により汚染されます。定期的な金属洗浄は機械の適切な機能を確保し、操業効率を維持します。この化学品は硬水、腐食性基材、潤滑油による腐食から金属を保護します。有機物および無機物による汚損を除去します。

金属洗浄化学品市場はタイプ別、形態別、エンドユーザー産業別、地域別に区分されています。タイプ別では、市場は酸性、塩基性、中性に区分されています。形態別では、市場は水性および溶剤に区分されています。エンドユーザー産業別では、市場は航空宇宙、自動車・輸送、電気・電子、化学・医薬品、石油・ガス、その他のエンドユーザー産業(ヘルスケアおよび食品・飲料)に区分されています。レポートはまた、主要地域の15の主要国のコンプレッサーオイル市場の市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 酸性 |

| 塩基性 |

| 中性 |

| 水性 |

| 溶剤 |

| 鋼材および鉄合金 |

| アルミニウムおよび軽合金 |

| 銅および真鍮 |

| その他の非鉄金属 |

| 航空宇宙 |

| 自動車・輸送 |

| 電気・電子 |

| 化学・医薬品 |

| 石油・ガス |

| その他エンドユーザー(海洋、発電など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| タイプ別 | 酸性 | |

| 塩基性 | ||

| 中性 | ||

| 形態別 | 水性 | |

| 溶剤 | ||

| 金属タイプ別 | 鋼材および鉄合金 | |

| アルミニウムおよび軽合金 | ||

| 銅および真鍮 | ||

| その他の非鉄金属 | ||

| エンドユーザー産業別 | 航空宇宙 | |

| 自動車・輸送 | ||

| 電気・電子 | ||

| 化学・医薬品 | ||

| 石油・ガス | ||

| その他エンドユーザー(海洋、発電など) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

金属洗浄化学品市場の現在の価値はいくらですか?

市場は2026年に164億7,000万USDと評価されています。

金属洗浄化学品市場は2031年にかけてどのくらいの速さで成長しますか?

2031年までに207億4,000万USDに達し、4.72%のCAGRで拡大する予測です。

金属洗浄化学品の需要をリードする地域はどこですか?

アジア太平洋がグローバル売上の41.88%を占め、2031年にかけて5.18%のCAGRで拡大する見込みです。

水性製剤はなぜ普及しているのですか?

過塩素エチレンの規制禁止とVOC削減目標が、労働者の安全と環境コンプライアンスを向上させる水系化学製品の採用を推進しています。

最も成長が速いエンドユーザーセグメントはどれですか?

電気・電子製造は半導体ファブの増殖と小型デバイスアッセンブリにより、5.41%のCAGRを記録する見込みです。

最終更新日: