ヌクレオチド市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 7.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

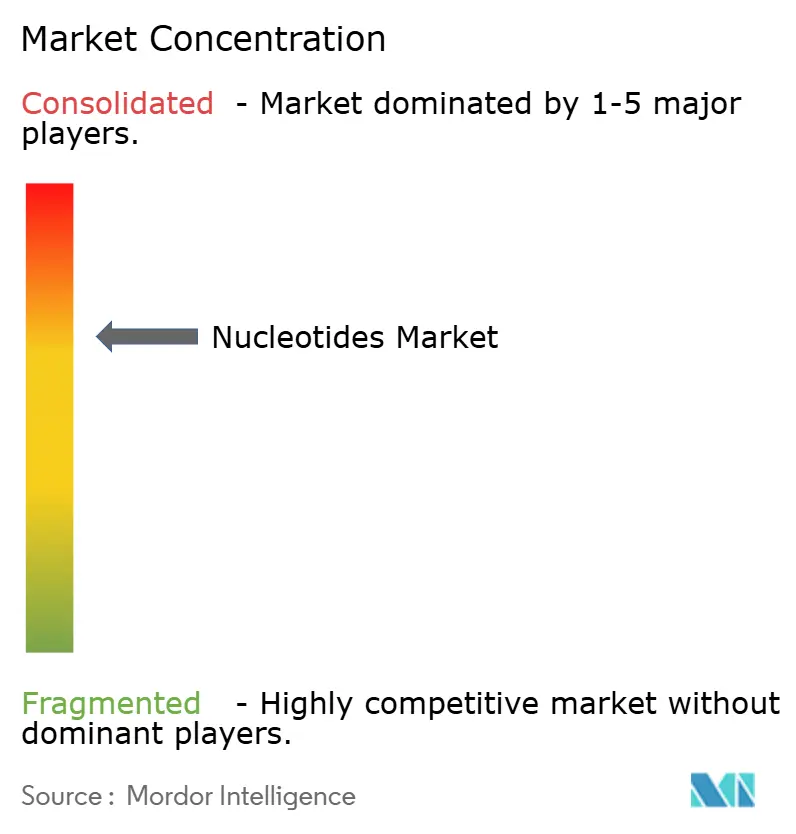

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヌクレオチド市場分析

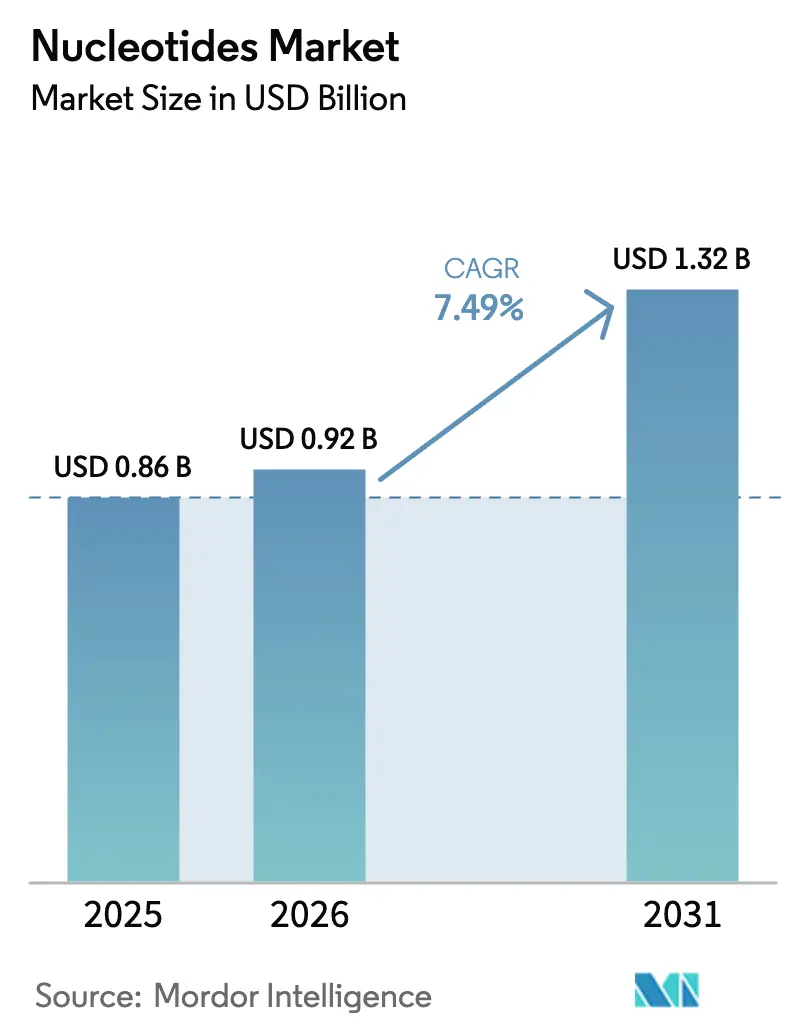

ヌクレオチド市場規模は、2025年の8億6,000万米ドルから2026年には9億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率7.49%で2031年までに13億2,000万米ドルに達すると予測されています。この持続的な成長軌道は、大量のGMPグレードの構成要素を消費する遺伝子・細胞療法パイプラインからの強い需要、アジアおよびヨーロッパにおける乳児用調製粉乳強化に関する継続的な義務付け、ならびに予防的抗生物質使用制限を受けたヌクレオチドベースの飼料添加物の急速な普及を反映しています。ピリミジン誘導体はmRNAワクチン製造においてシチジンおよびウリジンが重要な役割を果たすことからサプライチェーンを引き続き支配しており、精密発酵技術の高度化により食品グレードおよび医薬品グレードの両ラインのコスト曲線が改善されています。市場の集約度は中程度であり、上位5社が設置容量の約半分を占める一方、数十社の専門CDMOが高マージンのオリゴヌクレオチド分野で競合しています。ただし、コーンおよび砂糖の商品価格の変動が収益の不安定要因となっており、資本集約的なGMP工場が新規参入者の障壁となっています。

主要レポートのポイント

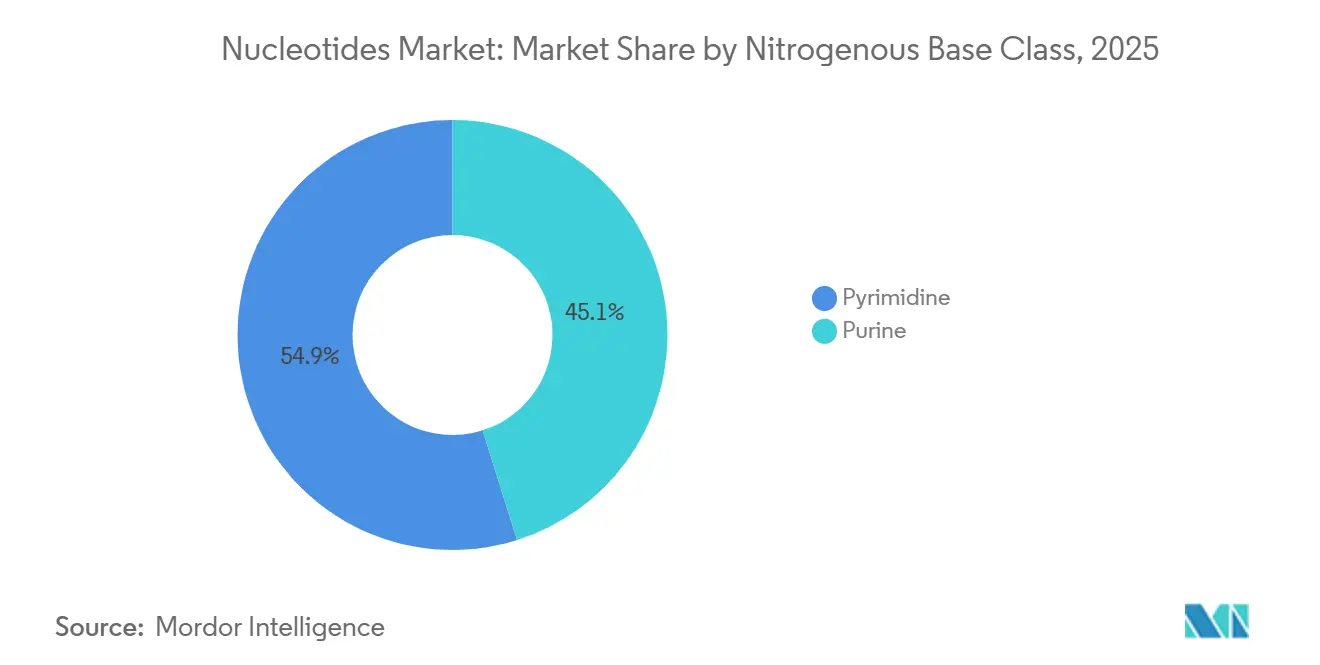

- 含窒素塩基クラス別では、ピリミジンが2025年のヌクレオチド市場シェアの54.87%を占め、2031年にかけて年平均成長率7.96%で拡大しています。

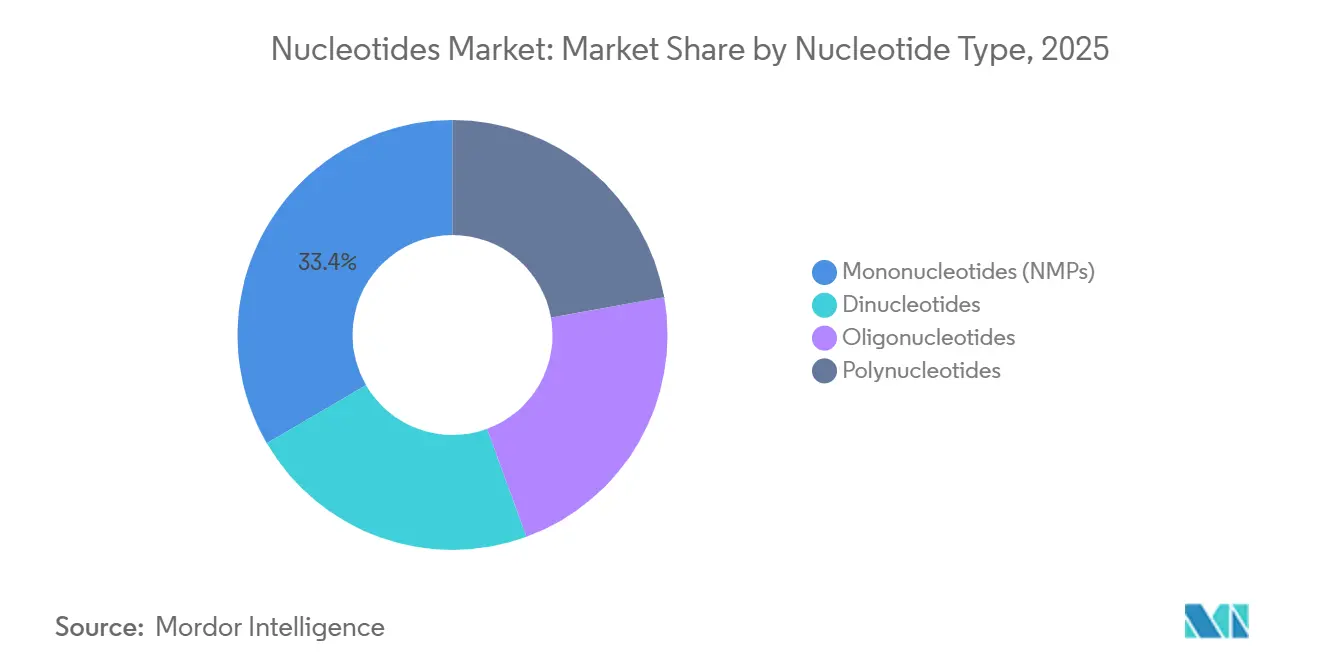

- ヌクレオチドタイプ別では、モノヌクレオチドが2025年のヌクレオチド市場規模の33.40%を維持し、オリゴヌクレオチドは2031年にかけて年平均成長率8.22%を記録しています。

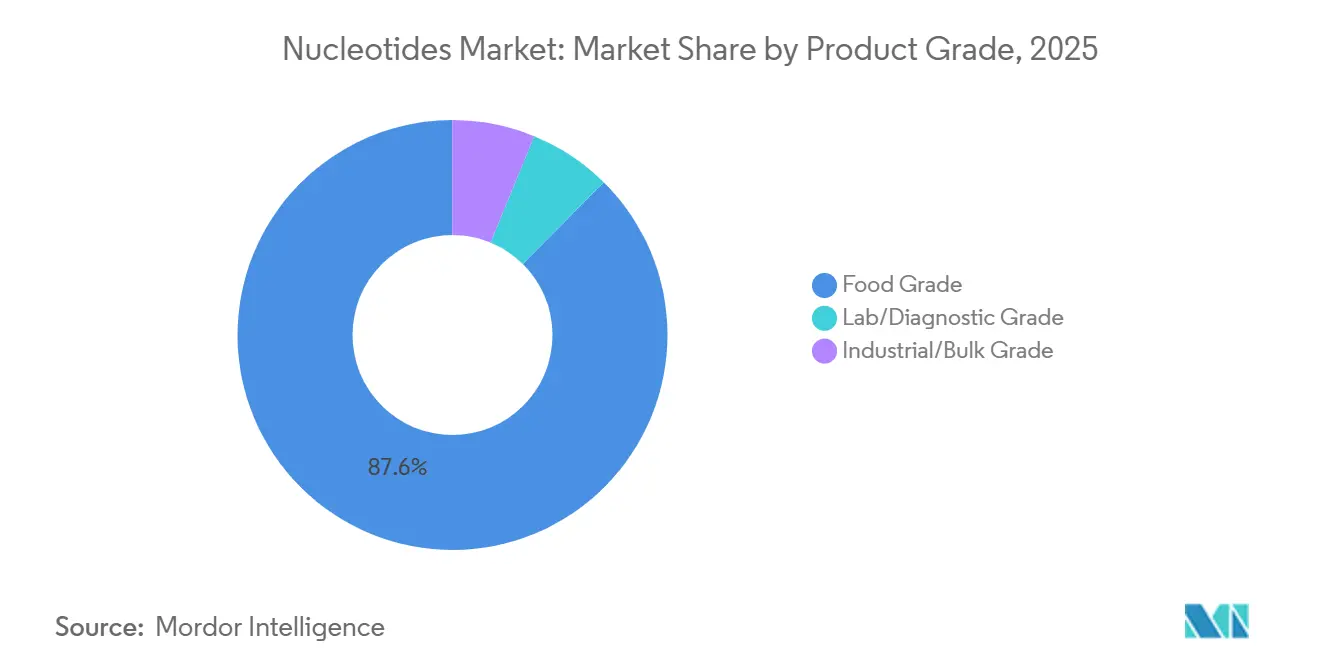

- 製品グレード別では、食品グレードが2025年の収益の87.58%を占め、2031年にかけて年平均成長率8.38%で拡大しています。

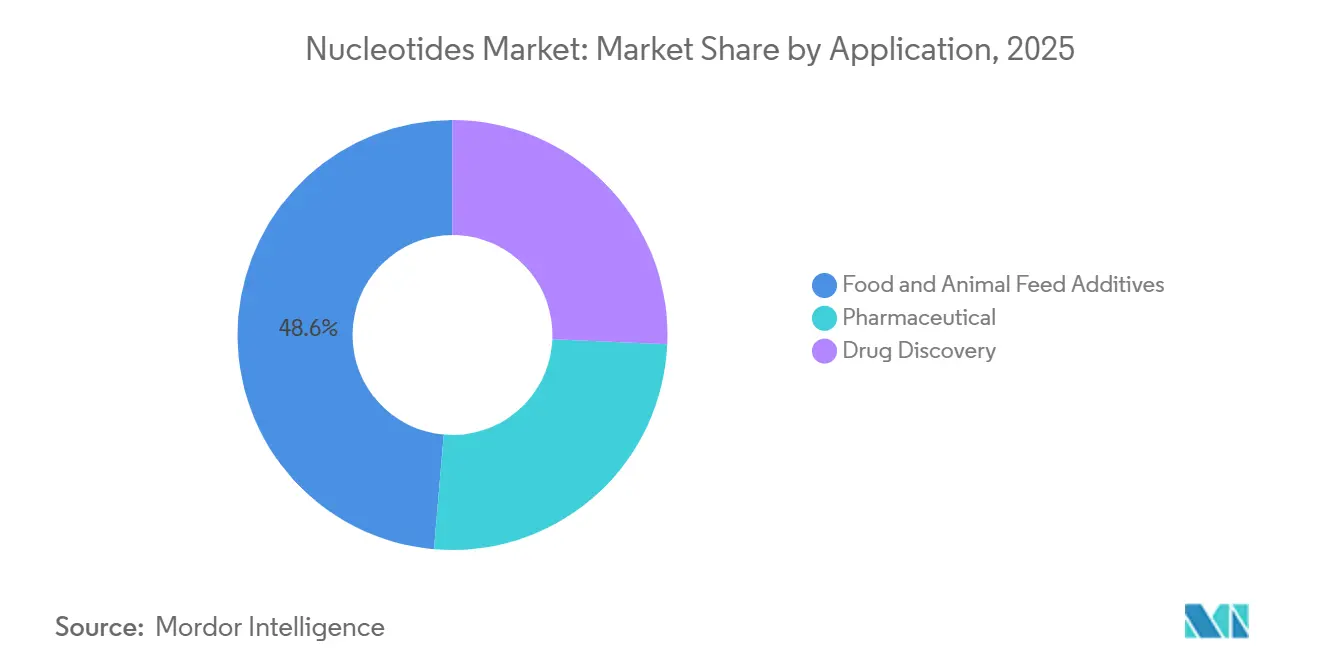

- 用途別では、食品および動物飼料添加物が2025年のヌクレオチド市場規模の48.62%のシェアでトップとなり、2031年にかけて年平均成長率7.65%を記録すると予測されています。

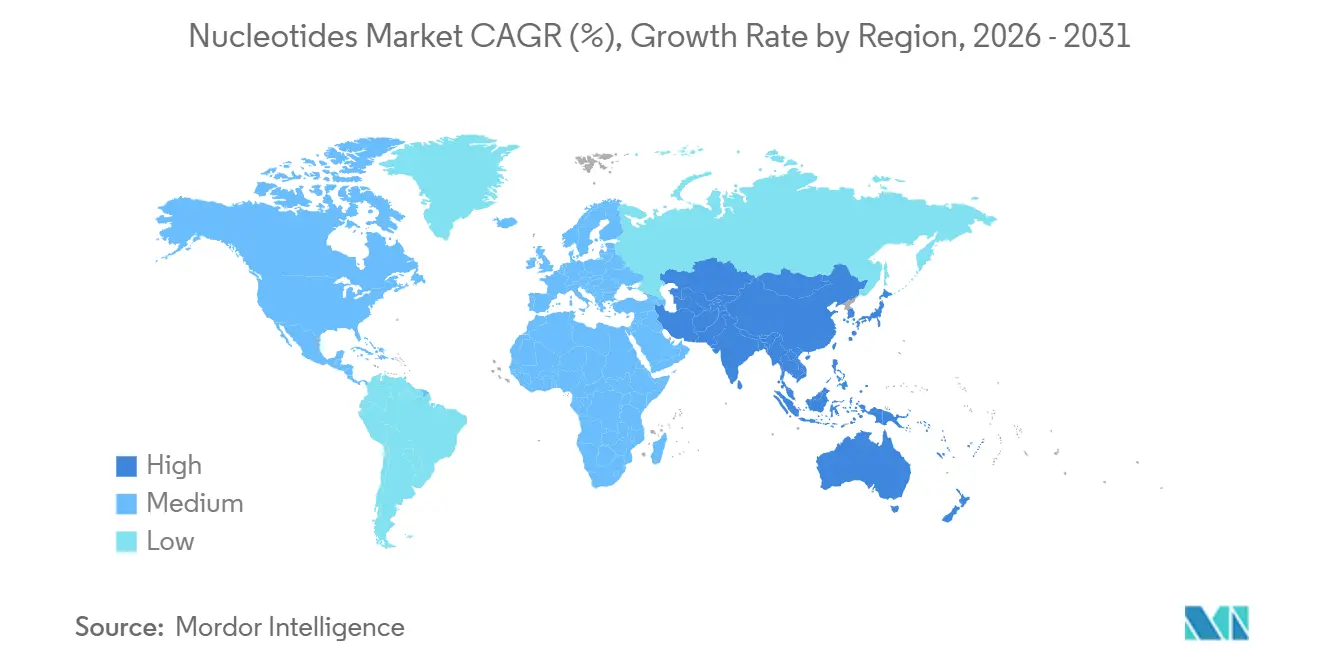

- 地域別では、アジア太平洋が2025年のヌクレオチド市場規模の44.71%のシェアを保有し、2031年にかけて年平均成長率7.91%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のヌクレオチド市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 医薬品およびバイオ医薬品セクターからの需要増加 | +2.1% | 世界全体、北米およびヨーロッパに集中 | 長期(4年以上) |

| 機能性乳児用および医療用栄養における採用拡大 | +1.8% | アジア太平洋が中心、ヨーロッパおよび北米に波及 | 中期(2〜4年) |

| 抗生物質代替としての畜産および水産養殖飼料への配合 | +1.3% | ヨーロッパおよびアジア太平洋、ラテンアメリカで新興 | 中期(2〜4年) |

| オリゴヌクレオチドベースの遺伝子・細胞療法パイプラインの急速な成長 | +1.6% | 北米およびヨーロッパ、日本での早期採用 | 長期(4年以上) |

| 生産コストを低減する精密発酵プラットフォーム | +1.2% | 世界全体、アジア太平洋の製造拠点が主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品およびバイオ医薬品セクターからの需要増加

オリゴヌクレオチド治療薬は、FDAが2024年にCasgevy、Itvisma、RIVFLOZA、TRYNGOLZAを承認したことでニッチから主流へと移行し、オリジネーターが高純度ヌクレオチドの複数年供給契約を締結するよう促しました。Thermo Fisher Scientificは2025年にシンガポール施設を拡張し、年間500kgの生産能力を追加するとともに、アンチセンスおよびsiRNAプログラムに対して2週間のターンアラウンドタイムを提供しています。米国遺伝子・細胞治療学会は活発なパイプラインにおけるRNAベース治療薬を1,261件と集計しており、前年比22%増となっており、シトシン、アデニン、グアニン、ウラシルモノマーへの広範な需要を裏付けています。メッセンジャーRNA(mRNA)ワクチン工場は2024年に12,000トンのヌクレオチドを消費しており、連続処理への移行が進んでいることから、近期の原材料逼迫が高まっています。CRISPR、RNAi、自己増幅RNA(saRNA)プラットフォームの収束により、食品グレードサプライヤーでは対応できないGMPグレード原材料への構造的な需要が確固たるものとなっています。

機能性乳児用および医療用栄養における採用拡大

規制当局はフォーミュラにおけるヌクレオチド強化を引き続き支持しています。欧州食品安全機関(EFSA)は2024年に100kcalあたり5mgまでの安全な使用を再確認しました[1]欧州食品安全機関、「乳児用調製粉乳添加物に関する科学的意見」、efsa.europa.eu 。中国国家衛生健康委員会は2025年に生後6〜12か月の乳児向けフォローアップフォーミュラへのヌクレオチド配合を義務付け、即座に年間2,400トンの需要増加をもたらしました。クリーンラベルブランドは現在、発酵由来グレードを要求しており、有機基準の認証に生産能力が追いつかず、2026年初頭のリードタイムは2024年の基準の2倍となる20週間に延長されました。医療栄養企業は乳児用フォーミュラの基準の2〜3倍の濃度でヌクレオチドブレンドを添加し、プレミアム価格を獲得しています。規制上の義務付けと天然原料に対する消費者の嗜好が交差する中、調達チームは専用クリーンルーム発酵業者を優先してサプライヤーリストを見直しています。

抗生物質代替としての畜産および水産養殖飼料への配合

欧州連合の2022年抗生物質禁止令が、免疫調節ヌクレオチド添加物へのシフトを促進しました。飼料1メトリックトンあたり0.5〜1kgのヌクレオチドブレンドを添加した家禽試験では、死亡率が8〜12%低下し、飼料変換効率が最大5%改善されました。中国は2025年に水産養殖向けに6種類のヌクレオチド飼料添加物を承認し、疾病に悩むエビおよびティラピア養殖場を支援しています。魚類は内因性合成経路が限られているため、水産養殖は特に反応性が高いです。ブラジルの統合業者は抗生物質不使用の輸出プレミアムを確保するための商業パイロットを実施しています。このセグメントは価格感応度が高いものの、その数量の安定性が生産者を医薬品需要サイクルの変動から守るクッションとなっています。

オリゴヌクレオチドベースの遺伝子・細胞療法パイプラインの急速な成長

CRISPR-Cas9の承認は患者一人あたりのヌクレオチド使用量の多さを浮き彫りにしており、Casgevyの各投与量には約250gの修飾オリゴが必要です。Vertexはサプライチェーンを保護するためのQCインフラ整備に8,000万米ドルを支出したことを開示しています。アンチセンス薬の上市にはプログラムあたり5〜10kgのAPIが必要であり、中堅CDMOの生産能力を圧迫しています。日本は2025年に2種類のオリゴヌクレオチド薬を迅速承認し、国内サプライヤーが取り込みを目指すローカル需要を創出しました。パイプラインが進展する中、ホスホロチオエートオリゴの1グラムあたり500米ドル未満のコスト達成が、広範なアクセスへの関門となっています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新工場の高い設備投資(CAPEX)およびGMP適合コスト | -0.9% | 世界全体、北米およびヨーロッパで深刻 | 長期(4年以上) |

| 砂糖・コーンベースの原材料価格の変動 | -0.7% | アジア太平洋および北米 | 短期(2年以内) |

| クリーンラベル乳児用フォーミュラグレード向け発酵能力のボトルネック | -0.6% | ヨーロッパおよびアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

新工場の高い設備投資(CAPEX)およびGMP適合コスト

GMPヌクレオチド工場の建設には5,000万〜2億米ドルの初期投資に加え、食品グレードラインと比較して運営費を15〜20%引き上げる厳格な検証体制が必要です。BioSpringのハンブルク拡張は収益が生まれるまでに18か月の検査期間を要し、キャッシュフローへの影響を示しています。段取り替えやバッチリリース試験による設備の稼働停止により、平均稼働率は70%前後に留まっており、堅実なリターンに必要な85%の閾値を下回っています。その結果、小規模CDMOはグリーンフィールド建設よりもパートナーシップを優先し、医薬品グレードの供給が十数社の認定プレーヤーに集中しています。

砂糖・コーンベースの原材料価格の変動

グルコース原料はバルクモノヌクレオチド生産コストの最大半分を占めていますが、ブラジルおよび米国中西部での天候不順を受けて2025年の米国コーン先物は18%変動しました[2]米国農務省、「穀物市場レビュー2025年」、usda.gov 。中国の生産者は黒竜江省での干ばつにより12%のコスト上昇に直面し、長期固定契約のマージンが圧迫されました。欧州のサプライヤーは砂糖をヘッジしているものの、スポット価格に対して6〜8%のプレミアムを支払っており、アジアの競合他社に対する競争力が低下しています。メタノールなどの代替炭素源はパイロット段階に留まっており、食品グレードおよび医薬品グレード用途への規制承認を待っています。多様化が成熟するまで、生産者は商品サイクルへのエクスポージャーが続きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

含窒素塩基クラス別:mRNAプラットフォームに支えられたピリミジンの優位性

ピリミジンは2025年需要の54.87%を占め、mRNAワクチンおよび治療薬のインビトロ転写におけるシチジンおよびウリジンの中心的役割を反映しています。従来型mRNAの各投与量には約1gのピリミジンが使用されるため、2020〜2024年のワクチン増産によりGMPロットの複数年契約が締結されました。自己増幅RNA(saRNA)フォーマットは投与量あたりのヌクレオチド必要量を低減しますが、遺伝子療法のパイプライン成長が数量の緩和を相殺しています。プリンは残りの45.13%を占め、ホスホロチオエート修飾アデノシンおよびグアノシンが安定性を高めるアンチセンスオリゴにおいて特に重要です。乳児用フォーミュラにおけるピリミジン対プリンの55:45の均衡比率が、両クラスの安定した需要底上げを維持しています。

医薬品サプライチェーンでは、GMPラインがシチジンの脱アミノ化およびウリジンの酸化を軽減する必要があるため、ピリミジンは価格プレミアムを享受しています。Thermo Fisher Scientificの2025年アップグレードでは、この制約に対応するためシチジン三リン酸専用リアクターが追加されました。中国の発酵グループはより高いマージンを獲得するためウリジン結晶化能力を増強していますが、西側のバイヤーはEMA基準で検証された堅牢な不純物プロファイルを持つサプライヤーを依然として優先しています。mRNAワクチンが腫瘍学および自己免疫疾患の適応症に多様化するにつれ、ピリミジンの勢いは衰えそうにありません。

ヌクレオチドタイプ別:治療薬の勢いを背景にオリゴヌクレオチドが成長を牽引

オリゴヌクレオチドは87件の後期段階の医薬品候補が承認に向けて進展する中、2031年にかけて年平均成長率8.22%で拡大する見込みです。モノヌクレオチドは乳児用フォーミュラの義務付けおよび畜産用途の拡大に支えられ、2025年のヌクレオチド市場規模の33.40%を維持しました。ジヌクレオチドは風味調整のニッチ市場として惣菜スナックに関連しており、ポリヌクレオチドは2025年度のRNA生物学研究に対する米国国立衛生研究所(NIH)の過去最高額32億米ドルの資金提供から恩恵を受けています。

BioSpringのようなカスタムオリゴハウスは修飾鎖を2週間で納品でき、従来の4〜6週間のサイクルを上回り、25%の価格プレミアムを獲得しています。CDMOの不足は続いており、米国の複数のプロバイダーで12か月の予約待ちが生じていることからも明らかで、バイオテク企業は二重調達を余儀なくされています。プロセススケールのホスホラミダイト合成が依然として主流ですが、酵素的代替法は溶媒廃棄物を削減できる可能性があり、投資家が注目するシフトとなっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

製品グレード別:食品グレードが優位を維持しつつも医薬品マージンが戦略を再形成

食品グレード素材は2025年の収益の87.58%を占め、長年にわたる乳児用フォーミュラ配合ガイドラインおよび抗生物質不使用の畜産飼料に支えられています。診断グレードのdNTPおよび修飾ヌクレオチドはPCRおよびシーケンシングキットに使用されており、2025年の世界PCR検査数25億件によって市場が維持されています。工業グレードの中間体はユーザーがより高い一貫性を求めるため停滞しています。研究室/診断グレードのロットは数量は少ないものの、粗利益率40〜50%を獲得しており、アジアのバルクサプライヤーがGMPスイートへの投資を促しています。2024年のEMAガイダンスで完全な不純物プロファイリングが義務付けられたことにより、適合ベンダーは10〜12社に絞られました。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

用途別:飼料添加物がシェアをリードし医薬品がマージンを牽引

食品および動物添加物は2025年需要の48.62%を占め、EUの抗生物質規制および中国のフォーミュラ義務付けに支えられています。医薬品セグメントはシェアは低いものの、4件のFDA承認および堅調な後期段階パイプラインを背景に最も速く成長する見込みであり、各商業アンチセンス薬の上市にはAPIが最大10kg必要です。創薬段階のCRISPRライブラリおよびハイスループットスクリーニングは高マージンのニッチを形成しており、顧客は1グラムあたり50〜200米ドルの価格を受け入れています。Ajinomoto Co., Inc.は今後3年間で設備投資の60%を医薬品グレード能力に再配分し、このマージン裁定を取り込む意向を示しました。数量は飼料および食品に引き続き集中しますが、利益プールは治療用途へと移行しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年の世界需要の44.71%を占め、2031年にかけて年平均成長率7.91%で拡大すると予測されています。中国だけで世界の発酵能力の大部分を有しており、同国の精密医療ロードマップに沿ったオリゴ療法試験によって推進されています。韓国のCJ CheilJedang Corp.は連続発酵槽を活用してフォーミュラおよびバイオテクのバイヤーの両方にサービスを提供しています。インドは診断試薬に注力していますが、都市部の母乳育児率の低下に伴い国内の乳児用フォーミュラ需要が増加しています。

北米は最大のオリゴヌクレオチド医薬品パイプラインおよびプレミアムオーガニックフォーミュラセグメントが牽引しています。Thermo Fisher Scientificのシンガポール工場は米国顧客のリードタイムを短縮し、大西洋横断の混乱からサプライチェーンを保護するために建設されました。カナダのフォーミュラ規制はコーデックス最低基準より20%高いヌクレオチドレベルを規定しており、一人あたりの消費量が高くなっています。メキシコの家禽セクターは抗生物質不使用認証を輸出向けに確保するためヌクレオチド飼料ブレンドのパイロットを実施しています。

ヨーロッパの需要はリードタイムを長期化させる厳格なクリーンラベル規制が特徴です。EMAのトレーサビリティガイダンスはすべての工程を文書化できる地域サプライヤーを優遇しており、BioSpringおよびフランスのCDMOが恩恵を受けています。ドイツ、フランス、英国にはオリゴヌクレオチド医薬品を開発する38社が拠点を置き、GMPの原材料使用が集中しています。オーガニックフォーミュラブームがヌクレオチド不足を引き起こし、スポットプレミアムが上昇しています。南米および中東・アフリカは需要が低い水準にありますが、ブラジルの年間30億米ドルに上るエビ疾病損失がヌクレオチドの採用を促進しており、サウジアラビアのビジョン2030には医薬品原料の国産化が含まれており、新たな能力入札の機会が開かれる可能性があります。

競合環境

ヌクレオチド市場は中程度の集約状態を維持しています。中国企業は規模の経済と統合されたアミノ酸事業により単位コストを西側同業他社より20〜30%低く抑えることができるため、食品グレード生産を支配しています。西側企業は医薬品グレードに特化しており、GMP認証、検証済み分析スイート、および規制上の実績が顧客の固定化を生み出しています。戦略的な動きは垂直統合に集中しており、アジアのサプライヤーは下流のオリゴラインを設置し、西側のCDMOは原料リスクをヘッジするためオフテイク契約を通じて上流のモノマーを確保しています。

技術的リーダーシップは変化しています。Thermo Fisher Scientificの自動合成により1グラムあたりのコストが25%削減され、リードタイムが2週間に短縮されたことで、緊急の研究注文を獲得できるようになりました。修飾ヌクレオチドに関する特許出願は2025年に47件に達し、ホスホロチオエートおよび2'-O-メチル化学に関するIPをめぐる競争の激化を示しています。規制上のハードルは依然として参入障壁となっており、EMAの2024年不純物プロファイリング規則により適合サプライヤーは十数社に絞られました。精密発酵スタートアップはCO₂由来の原料を実験しており、商業規模化にはまだ数年かかりますが、既存企業はこれらのパイロットを注視しています。

ヌクレオチド産業のリーダー企業

Ajinomoto Co., Inc.

CJ CheilJedang Corp.

Meihua Holdings Group Co., Ltd.

DAESANG

STAR LAKE BIOSCIENCE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Ionis Pharmaceuticals, Inc.のパートナーであるGSKが、2つの重要な第3相試験(B-Well 1およびB-Well 2)から陽性結果を発表しました。これらの試験では、慢性B型肝炎(CHB)の治療を目的とした治験中のアンチセンスオリゴヌクレオチド(ASO)であるベピロビルセンの安全性および有効性が評価されました。

- 2026年1月:Codexis, Inc.は、オリゴヌクレオチド治療薬向けにAxolabsとの評価契約を通じてECO合成製造プラットフォームを拡張しました。CodexisとAxolabsの協力は、高品質なオリゴヌクレオチドベース医薬品の発展とこれらの治療薬への世界的なアクセス拡大に対する両社の共通のコミットメントを強調しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

本調査では、世界のヌクレオチド市場を、化学合成または発酵由来の精製モノ・ジ・オリゴヌクレオチドの製造およびバルク販売から生まれる価値として定義しており、これらは医薬品、栄養、診断、および畜産飼料の製剤業者に供給されます。Mordor Intelligenceによれば、対象範囲は主要地域全体で固体または液体形態で取引される食品グレード、研究室グレード、および工業グレードの素材に及びます。

調査範囲の除外:ヌクレオチドを単に含む完成医薬品、乳児用フォーミュラ、または飼料プレミックスは金額ベースの対象外です。

セグメンテーションの概要

- 含窒素塩基クラス別

- ピリミジン

- プリン

- ヌクレオチドタイプ別

- モノヌクレオチド(NMP)

- ジヌクレオチド

- オリゴヌクレオチド

- ポリヌクレオチド

- 製品グレード別

- 食品グレード

- 研究室/診断グレード

- 工業/バルクグレード

- 用途別

- 食品および動物飼料添加物

- 医薬品

- 創薬

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- アジア太平洋その他

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- ヨーロッパその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 中東・アフリカその他

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、ヨーロッパ、ラテンアメリカ全域の発酵工場マネージャー、乳児用フォーミュラ研究開発科学者、ニュートラシューティカル調達責任者、および飼料プレミックス販売業者との構造化インタビューを実施しました。これらの議論により、稼働率、平均販売価格、および新興の治療用途が検証され、デスクワークで残ったデータのギャップが埋められ、モデルの前提条件が現場の実態と整合されました。

デスクリサーチ

HSコード2934に基づく貿易統計、国連食糧農業機関(FAO)の畜産タンパク質表、世界保健機関(WHO)の必須栄養ガイドライン、およびFDAのGRAS通知を起点として需要プールのベンチマークを行いました。欧州食品科学連盟の業界白書、Nucleic Acids Research誌の査読論文、およびQuestelを通じてスクレイピングした特許ファミリーが技術シフトの明確化に役立ちました。財務的な手がかりは主要ヌクレオチド生産者の公開資料から得られ、価格トレンドはDow Jones Factiva ニュースアーカイブおよびD&B Hooversの企業情報から収集されました。これらの例は、数量、価格、および規制上の背景を裏付けるために参照した二次情報源を例示するものであり、網羅的なものではありません。

第2段階では、国レベルの生産インセンティブ(例:中国のバイオ発酵パークに対する税制優遇)および輸入関税に焦点を当て、地域別コスト曲線を精緻化しました。追加の税関データベースおよび各国統計ポータルを精査して国境を越えた貿易フローを検証し、二重計上を排除しました。必要に応じて他の多くの公開および有料の参考資料も参照しました。

市場規模の算定と予測

トップダウン再構築は、製造業者および税関機関が報告する世界のヌクレオチド生産量から始まり、調査済みの配合率および地域需要指標を用いてエンドユース区分に配分されます。主要サプライヤーにおけるサンプリングされた平均販売価格×数量の積み上げやチャネル監査などの選択的なボトムアップ検証を適用して合計値をストレステストします。主要変数には、中国における発酵能力の拡張、乳児用フォーミュラ1kgあたりの中央値ヌクレオチド配合量、mRNAワクチンのバッチ要件、水産養殖における飼料プレミックスの普及率、および研究室グレード試薬の価格低下が含まれます。専門家のコンセンサスに裏付けられた多変量回帰モデルが各ドライバーを2030年まで予測します。シナリオ分析は原材料価格ショックおよび規制の変動をカバーしています。ボトムアップの粒度のギャップは、検証済みの過去の関係に基づく比率補完によって補われています。

データ検証と更新サイクル

アウトプットは3層のチェックを経ます:過去系列との分散分析、ピアモデルとの比較、およびシニアアナリストによるレビュー。能力増強、主要な規制変更、または価格変動によって中間更新が行われ、12か月ごとに更新されることで、クライアントが最新かつバランスの取れた見解を受け取れるようにしています。

Mordorのヌクレオチドベースラインが信頼性を持つ理由

企業がグレードミックスを異なる方法で選択したり、下流の製剤を含めたり、異なる平均販売価格の推移を適用したりするため、公表数値はしばしば乖離します。生のヌクレオチド収益のみを報告し、予測ロジックを透明に保つことで、当社のベースラインは対象範囲の拡大と通貨ノイズを低減します。

他の出版社との主な乖離要因:(1)一部はオリゴヌクレオチド治療薬の収益を集計し、合計を過大評価している;(2)他は均一なグローバル平均販売価格を使用し、アジアの低い出荷価格を無視している;(3)一部は新たな中国の生産能力やワクチン関連の需要急増を調整せずに過去の年平均成長率の外挿に依存している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| 8億5,000万米ドル(2025年) | ||

| 9億3,000万米ドル(2024年) | グローバルコンサルタントA | 完成した診断キットを含み、全地域に単一の平均販売価格を適用している |

| 7億6,000万米ドル(2024年) | 産業インテリジェンスB | 研究室グレードの数量を除外し、保守的な能力成長の前提を使用している |

| 6億7,000万米ドル(2024年) | 業界専門誌C | 一次検証なしの直線的な年平均成長率に基づく予測 |

この比較は、当社の厳格な対象範囲の定義、混合手法によるモデリング、および年次更新サイクルが、意思決定者が戦略計画に信頼して使用できるバランスの取れた再現可能なベースラインをもたらすことを示しています。

レポートで回答される主要な質問

ヌクレオチド市場は2031年にかけてどの程度の速さで成長すると予測されていますか?

市場は年平均成長率7.49%を記録し、2026年の9億2,000万米ドルから2031年までに13億2,000万米ドルへと成長する見込みです。

現在、世界需要をリードしているヌクレオチドクラスはどれですか?

ピリミジン誘導体はmRNAワクチンおよび乳児用フォーミュラ製造での大量使用により、2025年に54.87%のシェアを保有しています。

医薬品グレードのヌクレオチド消費の急増を牽引しているものは何ですか?

2024年の4件のFDA承認がオリゴヌクレオチド治療薬を検証し、開発中のRNAベース医薬品1,261件と相まって、より多くのGMPグレード供給がバイオ医薬品チャネルに引き込まれています。

ヨーロッパでクリーンラベルのヌクレオチド供給が逼迫している理由は何ですか?

オーガニックフォーミュラの成長、EUの厳格な純度規制、および専用発酵槽の限られた生産能力により、認証バッチのリードタイムが20週間に延長されています。

最終更新日: