グルカゴン様ペプチド-1アゴニスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 52.30 十億米ドル |

| 市場規模 (2031) | 97.45 十億米ドル |

| 成長率 (2026 - 2031) | 13.26% CAGR |

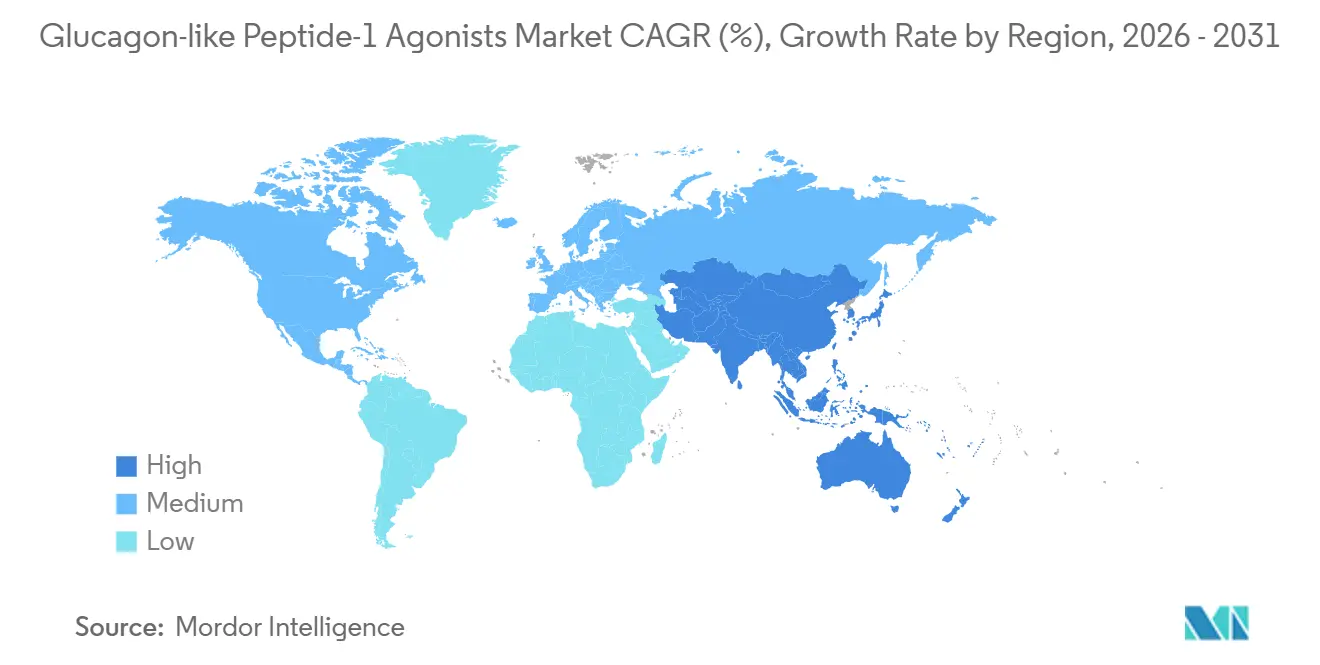

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

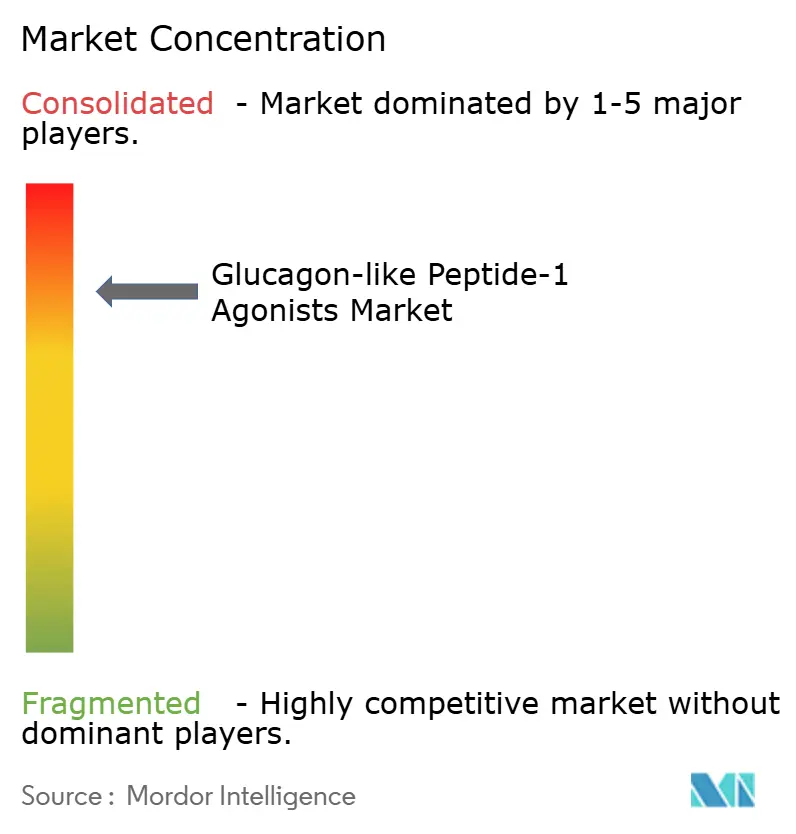

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグルカゴン様ペプチド-1アゴニスト市場分析

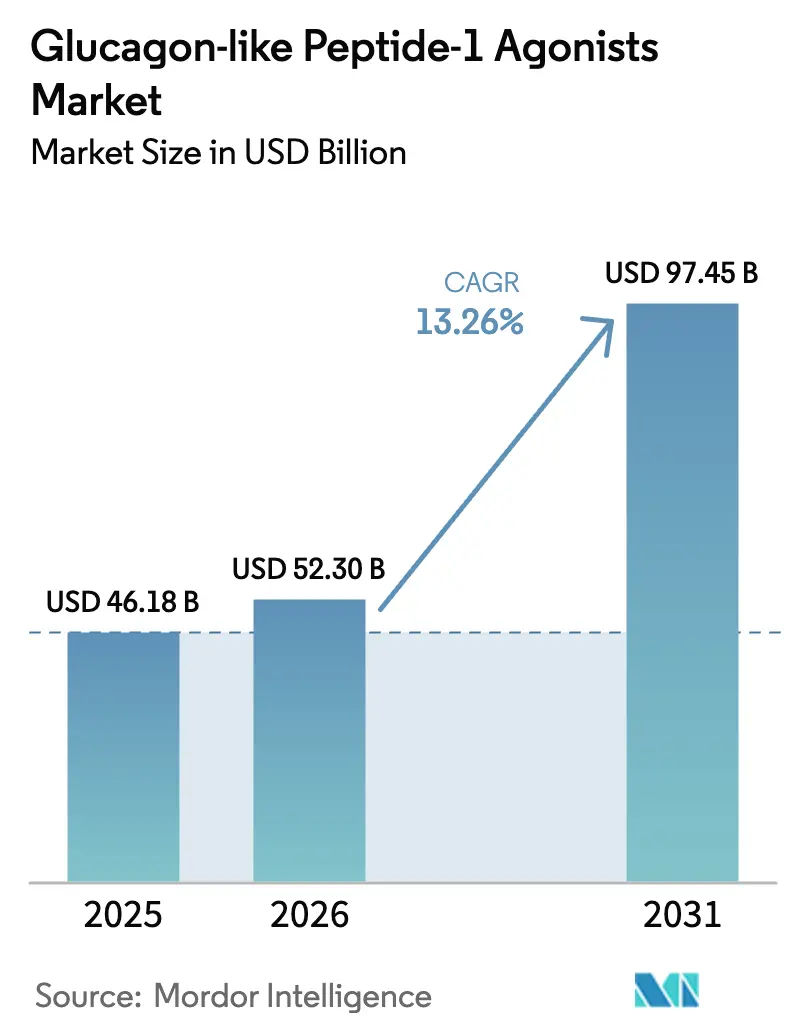

グルカゴン様ペプチド-1アゴニスト市場規模は、2025年の461億8,000万米ドルから2026年には523億米ドルに成長し、2026年から2031年にかけて13.26%のCAGRで2031年までに974億5,000万米ドルに達すると予測されています。

この成長軌跡は、広範な適応拡大、支払者カバレッジの拡大、および糖尿病・肥満・心血管リスク低減においてグルカゴン様ペプチド-1(GLP-1)アゴニストを第一選択薬または早期併用薬として位置づける臨床ガイドラインの承認拡大によって推進されています。既存大手企業による急速な製造規模拡大と、受託製造業者による継続的な投資が相まって、製品の入手可能性が向上し、製造原価が低下しており、これは新興市場への浸透において極めて重要です。一方、米国インフレ抑制法に関連した処方集交渉は平均販売価格を圧縮する見込みですが、同時に数百万人のメディケア受益者へのアクセスを拡大させます。中国、インド、欧州ではすでにバイオシミラーの申請が提出されており、2020年代中盤から後半にかけての競争圧力を示唆していますが、先発品メーカーは主要な週1回製剤および経口製剤に関する独占権を維持しており、近い将来においてプレミアム価格設定を支えるでしょう。

主要レポートのポイント

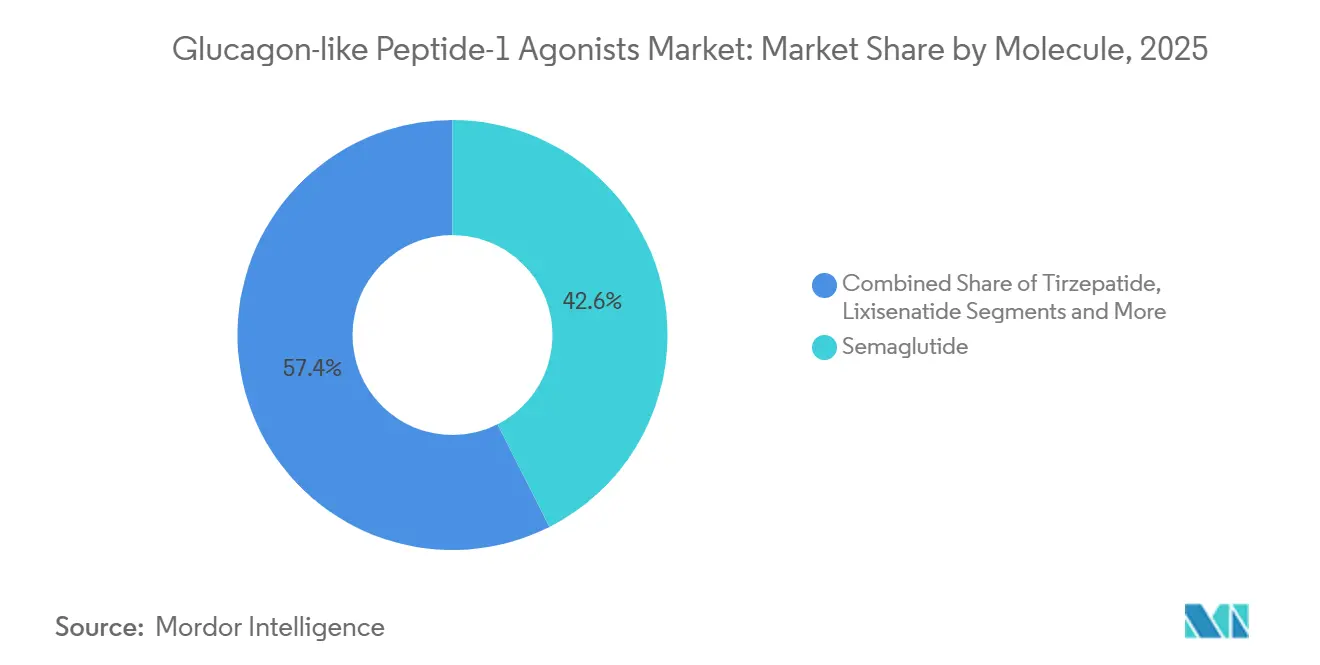

- 分子別では、セマグルチドが2025年のグルカゴン様ペプチド-1アゴニスト市場シェアの42.56%を占めてトップとなり、チルゼパチドは2031年にかけて25.25%のCAGRで拡大しています。

- 投与経路別では、週1回注射製剤が2025年のグルカゴン様ペプチド-1アゴニスト市場規模の65.53%を占め、経口低分子製剤は2031年にかけて28.85%のCAGRで拡大しています。

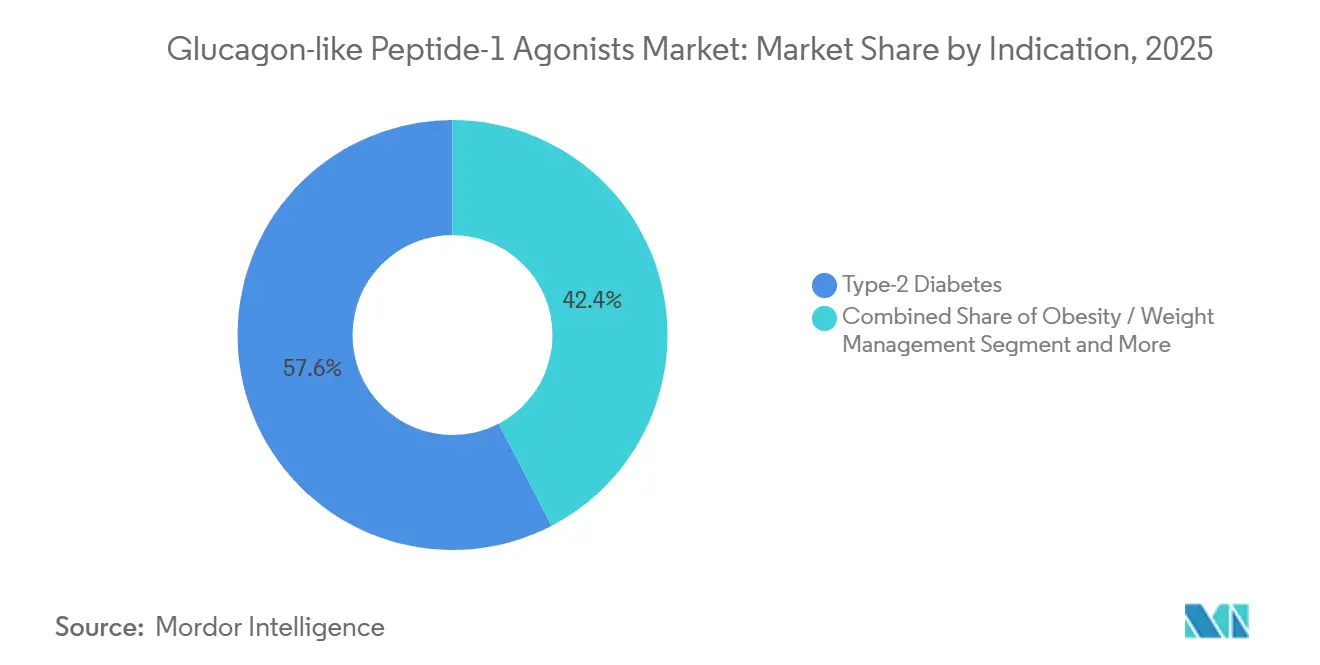

- 適応症別では、2型糖尿病が2025年の収益の57.63%を生み出し、肥満処方は2026年から2031年にかけて30.87%のCAGRで増加する見込みです。

- 地域別では、北米が2025年の世界収益の41.13%を占めましたが、アジア太平洋は2031年にかけて18.81%のCAGRで最高成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グルカゴン様ペプチド-1アゴニスト世界市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2型糖尿病の有病率の上昇 | +2.1% | 世界全体、アジア太平洋および中東での負担が最大 | 長期(4年以上) |

| 肥満流行の拡大と体重減少承認 | +3.8% | 北米と欧州が先行、アジア太平洋の都市部で新興 | 中期(2~4年) |

| 週1回GLP-1製剤への医師のシフト | +1.9% | 世界全体、北米と西欧で加速 | 短期(2年以内) |

| 償還とガイドラインの拡大 | +2.4% | 北米とEU、アジア太平洋とラテンアメリカでは段階的 | 中期(2~4年) |

| 心代謝アウトカムデータによるアクセス拡大 | +2.0% | 世界全体、北米と欧州での早期普及 | 長期(4年以上) |

| ペプチド製造規模拡大による製造原価低下 | +1.5% | 世界のサプライチェーン、全地域に恩恵 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2型糖尿病の有病率の上昇

国際糖尿病連合の予測によると、糖尿病患者数は2021年の5億3,700万人から2045年には7億8,300万人に増加し、その90%が2型に分類されます[1]国際糖尿病連合、「IDF糖尿病アトラス第10版」、diabetesatlas.org。発症率は、生活習慣の変化と高齢化が重なる都市化が進むアジア太平洋経済圏で最も急速に加速しています。中国だけでも2024年に成人有病率12.4%が記録され、しばしば十分な治療を受けていない1億4,000万人以上の個人に相当します。米国糖尿病学会は2024年の診療基準において、心血管合併症を有する患者に対してGLP-1アゴニストを優先的な第二選択薬に格上げし、多くの臨床シナリオでスルホニル尿素薬やDPP-4阻害薬より上位に位置づけました。支払者が価値に基づくモデルへ移行するにつれ、GLP-1アゴニストが微小血管および大血管合併症を低減する能力が処方集の支持を強化し、グルカゴン様ペプチド-1(GLP-1)アゴニスト市場を次の10年にわたって押し上げています。

肥満流行の拡大と体重減少承認

世界保健機関のデータによると、世界の肥満有病率は1975年から2024年の間にほぼ3倍となり、8億9,000万人以上の成人に影響を与えています。規制の勢いは疫学的な緊急性に対応しています。Eli Lillyのチルゼパチドは2023年後半に慢性体重管理についてFDA承認を取得し、2024年初頭には欧州承認を取得して、Wegovyの早期独占を打ち破りました。主要なSURMOUNT-1データでは、チルゼパチドが平均20.9%の体重減少をもたらし、セマグルチドのSTEP-1結果の14.9%を上回りました。2025年の閉塞性睡眠時無呼吸症に対するセマグルチドのFDA承認により、対象患者集団がさらに拡大し、メディケア・アドバンテージ計画が従来の除外規定を撤廃するよう促しました。これらの承認が総合的に肥満処方の急増を触媒し、現在グルカゴン様ペプチド-1(GLP-1)アゴニスト市場内で最も急成長している単一の収益源を形成しています。

週1回GLP-1製剤への医師のシフト

実世界データは、週1回製剤が毎日注射と比較して持続率を28%改善し、優れた血糖および体重アウトカムをもたらすことを示しています。米国でのセマグルチド(オゼンピック)の処方量は2024年に前年比35%増加し、これは主に毎日製剤からの移行によるものです。支払者は週1回オプションを優遇するティア配置を通じてこのシフトを強化し、下流のコスト削減を認識しています。GLP-1アゴニスト市場は引き続き長時間作用型注射製剤に傾き、セマグルチドとチルゼパチドを最前線に固定しながら、古い毎日製剤をニッチな地位に追いやっています。

償還とガイドラインの拡大

米国メディケア・メディケイドサービスセンターは、2024年3月以降、パートDの処方集に投与経路ごとに少なくとも2種類のGLP-1アゴニストを含めることを義務付け、従来の除外慣行を抑制しました。民間支払者もすぐに追随し、UnitedHealthcareは2024年5月に心血管または腎臓リスクのある適格患者に対するステップ編集を廃止しました。糖尿病のない肥満成人における主要心血管イベントを20%低減したSELECTアウトカス試験などの臨床エビデンスが、これらの政策転換を支えています。ガイドラインと償還の整合により、専門医およびプライマリケアの採用が加速し、GLP-1アゴニスト市場がこれまで未開拓だった患者集団に拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い治療費と限られた肥満カバレッジ | -2.7% | 世界全体、新興市場と米国の自己負担セグメントで最も深刻 | 中期(2~4年) |

| 消化器系副作用と治療中断 | -1.8% | 世界全体、治療未経験患者集団での中断率が高い | 短期(2年以内) |

| 供給不足とグレーマーケットの調合製品 | -1.2% | 主に北米、欧州とアジア太平洋への波及 | 短期(2年以内) |

| 2027年以降のバイオシミラー参入による価格圧力 | -1.5% | 世界全体、欧州とアジア太平洋での影響が最も早く、米国では遅延 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い治療費と限られた肥満カバレッジ

米国の年間卸売取得コストは13,000米ドルから16,000米ドルの範囲であり、糖尿病のない無保険者およびメディケア受益者は定価全額に晒されています[2]カイザー・ファミリー財団、「雇用主健康給付調査2024」、kff.org。2024年に抗肥満薬をカバーした雇用主プランはわずか38%であり、それでも事前承認や支出上限が一般的です。Novo NordiskのWegovyの自己負担額を500米ドルに上限設定するセービングカードは、法律によって除外されている65歳以上の人口には対応していません。インド全体では、中央値世帯収入2,400米ドルがブランドGLP-1療法を手の届かないものにし、今後のバイオシミラーへの需要を誘導しています。このように、価格設定とカバレッジの障壁が、特に肥満のみの適応においてGLP-1アゴニスト市場全体の拡大を抑制しています。

消化器系副作用と治療中断

20万人の患者を対象とした実世界データでは、治療開始後3ヶ月以内に42%が少なくとも1件の消化器系イベントを報告し、1年目までに15%が治療を中断しています。FDAは2024年6月にチルゼパチドに枠組み警告を追加し、重篤な胃不全麻痺リスクを強調しましたが、利益がリスクを上回ると指摘しました。用量漸増、制吐薬の併用、次世代配合製剤が症状の軽減を目指していますが、副作用による脱落が引き続き実世界での普及を抑制し、近い将来においてGLP-1アゴニスト市場のCAGRから増分ポイントを削っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子別:チルゼパチドがセマグルチドのリードを縮小

セマグルチドは2025年の収益の42.56%を生み出し、糖尿病と肥満の両方のブランディングと広範なアウトカムデータを通じてグルカゴン様ペプチド-1アゴニスト市場を支えています。チルゼパチドの2031年にかけての25.25%のCAGRは、より大きなHbA1cおよび体重減少をもたらすGIP/GLP-1二重アゴニズムを反映しており、WegovyのリストプライスをアンダーカットするLillyの値引き戦略によって強化されています。現在の試験データの読み出しが良好なままで、能力拡大が予定通りに進めば、チルゼパチドのGLP-1アゴニスト市場規模は2031年までに380億米ドルに達する可能性があります。デュラグルチドとリラグルチドは、支払者の処方集が高効率の週1回薬に移行するにつれて衰退期に入りつつあります。一方、レタトルチドの初期段階データはさらに大きな体重減少の可能性を示唆しており、GLP-1アゴニスト市場内の分子レベルのランキングをさらに再形成する可能性のあるパイプラインを示しています。

第二世代薬のエキセナチドとリキシセナチドは、価格に敏感な地域や強力な化合物に不耐性の患者に対応しています。中国とインドでのバイオシミラーリラグルチドの申請は、バリューセグメントでの価格に圧力をかける可能性がありますが、実証されたアウトカムデータを要求するプレミアム市場でブランド製品を置き換える可能性は低いです。その結果、GLP-1アゴニスト産業は分子レベルで2社間の競争が続き、セマグルチドとチルゼパチドが新規参入者が一致または超えなければならない有効性のベンチマークを設定しています。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

投与経路別:経口製剤が勢いを増す

週1回注射製剤が2025年の収益の65.53%を占め、医師の慣れと患者の親しみやすさを反映しています。2024年の経口セマグルチドの48%の売上成長は、特に注射を嫌う患者や新たに診断された患者の間で、非注射型インクレチンに対するプライマリケアの需要を証明しました。経口製品のグルカゴン様ペプチド-1アゴニスト市場シェアは現在は控えめですが、GSBR-1290やダヌグリプロンなどのパイプライン候補は吸収促進剤を必要とせずに注射製剤と同等の有効性を目指しています。成功すれば、経口参入者は10年末までに二桁の市場シェアを獲得し、強力な利便性の優位性を提供する可能性があります。

毎日注射製剤は急速に縮小しています。肥満処方医が週1回オプションに移行するにつれてサクセンダの処方が前年比12%減少し、投与頻度が患者の好みをどのように形成するかを示しています。マリデバルト・カフラグルチドのような月1回の長時間作用型注射製剤が第2相開発中であり、承認されれば、超長時間作用型レジメンへのアドヒアランスの利点をさらに傾け、最終的に維持療法セグメントでGLP-1アゴニスト市場規模を拡大する可能性があります。

適応症別:肥満が糖尿病の成長を超えて急増

2型糖尿病は依然として2025年の売上の57.63%を生み出していますが、肥満処方は2031年にかけて30.87%のCAGRで拡大しています。この急速な上昇は、体重管理に対する社会的な関心の高まりと、持続的な体重減少が下流の心血管コストを低下させるという支払者の認識によるものです。肥満に関連するグルカゴン様ペプチド-1アゴニスト市場規模は、現在の加速率で2031年までに500億米ドルを超える可能性があります。心血管予防は、2024年に心疾患を有する過体重成人へのセマグルチド使用を可能にするFDA承認後、糖尿病と肥満に次ぐ第三の収益の柱を形成しています。新たな睡眠時無呼吸症や潜在的なNASH適応がさらに治療範囲を広げ、処方医プールを深め、患者の生涯価値を高める多専門科への浸透を確保しています。

SURMOUNT-3の持続性データは、チルゼパチドが初期の生活習慣介入を超えて体重減少を維持することを示しており、長期的なコスト相殺に対する支払者の信頼を高めています。より広範なコレステロール低下、腎保護、および潜在的な認知的利益が明らかになるにつれて、適応症の積み重ねにより、個々のカテゴリーが成熟しても、グルカゴン様ペプチド-1(GLP-1)アゴニスト市場は上昇する収益傾向を維持するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の収益の41.13%を維持し、早期承認、肥満の高い有病率、プレミアム価格設定によって支えられています。採用は専門医からプライマリケアの場へと移行しましたが、カバレッジの拡大と競争の激化に伴い、ユニット成長は横ばいになっています。2027年に発効するインフレ抑制法の価格交渉は平均販売価格を引き下げますが、数量を増加させ、この地域のグルカゴン様ペプチド-1(GLP-1)アゴニスト市場に正味プラスの収益安定性をもたらすでしょう。

欧州は2025年の世界売上の28%を占めました。集中承認が多国籍企業の発売を加速しますが、各国の費用対効果審査が患者1人当たりの収益を抑制しています。ドイツのチルゼパチドに対するポジティブな便益評価により、より高い交渉価格が実現した一方、英国のより狭いBMI適格基準が総対象患者集団を抑制しています。心血管および腎臓アウトカムに関連した継続的な償還拡大が中一桁の数量成長を促進し、欧州を堅固ではあるが成熟した利益プールとして維持する可能性が高いです。

アジア太平洋は最速の18.81%のCAGRを記録しており、中国、日本、インドが大規模な患者コホートを解放するにつれて、世界の収益構成を変えようとしています。中国の2024年後半のチルゼパチド承認と10億米ドルの現地製造コミットメントは、急速な数量拡大を支える国内能力への戦略的な焦点を浮き彫りにしています[3]国家薬品監督管理局、「2型糖尿病に対するチルゼパチドの承認」、nmpa.gov.cn。日本の2024年初頭の肥満に対するファーストインクラス承認は強い初期普及をもたらし、地域の保険会社は現在、持続的な成長を促進するはずの償還上限を再評価しています。地域政府が急増する心代謝疾患コストに直面するにつれて、より広範な補助金が期待され、グルカゴン様ペプチド-1(GLP-1)アゴニスト市場を2030年代初頭までにアジア太平洋でのリーダーシップ地位へと前進させるでしょう。

規制環境

糖尿病および肥満治療における需要拡大に伴い、GLP-1受容体作動薬に関する規制は、製品品質、合法的な供給、およびラベル管理の面で厳格化が進んでいる。米国では、FDAは不足時代の柔軟な対応から2026年には取り締まりへと方針を転換し、2026年2月には非FDA承認のGLP-1原薬を用いた調合製剤の使用を制限する発表を行い、2026年4月には全国的な供給が安定し始める中で503Aおよび503B条に基づく調合方針を明確化した。また、FDAは2026年4月に、包括的な見直しを経て、GLP-1受容体作動薬における自殺念慮および自殺行動に関する表示文言の削除を要請しており、これは市販後の安全性評価が処方の信頼性を引き続き形成していることを反映している。

欧州では、中央集権的な審査プロセスにより、ラインエクステンションや新しい剤形の承認が引き続き進み、後発製品にとってより明確な道筋が提供されている。2026年5月、EMAのCHMPは体重管理を目的とした経口セマグルチド製剤(ウゴービ錠)の販売承認を推奨する肯定的な意見を発表し、経口投与プラットフォームに対する規制上の支持を強化した。同月、CHMPはSTADA Arzneimittel AG社によるリラグルチドのハイブリッド医薬品であるAblymicoについても肯定的な意見を発表し、第一世代分子におけるハイブリッド医薬品およびバイオシミラー的競争に対するEU内の道筋が成熟しつつあることを示すとともに、世界的なサプライチェーン全体での製造適合性への継続的な精査も見られる。

競争環境

市場集中度は高く、Novo NordiskとEli Lillyが2025年の世界収益の相当な割合を共同で占めています。両社は引き続き多額の投資を行っており、Novo Nordiskはカルンボーと米国ノースカロライナ州に、Lillyはインディアナ州、ノースカロライナ州、ウィスコンシン州にわたって、供給リーダーシップを強化するペプチド合成とフィルフィニッシュ能力を拡大しています。Sanofi、AstraZeneca、Boehringer Ingelheimは第一世代の資産から撤退または優先度を下げており、事実上シェアを譲渡しています。

ホワイトスペースのイノベーションは現在、経口低分子、超長時間作用型注射製剤、および配合製品に集中しています。Structure TherapeuticsとPfizerは、吸収促進剤不要または1日2回の経口候補を開発しており、利便性の拡大を目指しています。Amgenの月1回マリデバルト・カフラグルチドとNovo Nordiskの固定用量CagriSema配合は、注射頻度を増やすことなく優れた有効性を目標としており、競争の次元が投与の簡便性と多経路の相乗効果にますます軸足を移すことを示しています。

Gan & LeeやHengruiを含む中国とインドの地域プレーヤーは、2026年の発売に向けてバイオシミラーリラグルチドとデュラグルチドを進めています。彼らの主な機会は、コスト障壁がブランド薬を排除する地域の処方集と民間の自己負担セグメントにあります。少なくとも2031年まで週1回セマグルチドとチルゼパチドの独占権が続くことを考えると、GLP-1アゴニスト産業はプレミアム市場では二社独占のままである可能性が高く、破壊的なシェアシフトではなくバリュー層の競争からの漸進的な侵食が生じるでしょう。

グルカゴン様ペプチド-1アゴニスト産業リーダー

AstraZeneca

Eli Lilly and Company

Sanofi

Novo Nordisk A/S

Pfizer Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

経口GLP-1製剤は、製品イノベーションと製造投資、規制の進展を結びつける拡大の道筋を生み出している。EMAが2026年5月にウゴービ錠に対して発表したCHMPの肯定的意見は、経口セマグルチドの商業化に向けた欧州における近未来の足がかりとなり、ノボ ノルディスク社はこの経口シフトを受けて、2026年3月にアイルランド・アスローン工場において経口GLP-1治療薬専用に4億3,200万ユーロの拡張投資を行うと発表した。これらの動きは、注射への抵抗感や服薬継続の障壁が従来普及を制約してきた支払機関やプライマリケア領域におけるより広範な参入を後押しするものである。

製造規模の拡大と現地生産も、特に価格に敏感な地域や将来のバリュー層競争にとって重要な余地創出要因となっている。2026年3月、Neuland Laboratories社はインド・ボンサパリーにおいてペプチドCMC施設の建設計画を発表し、拡張余地を備えたGLP-1製造を目指しており、これは先発品メーカー主導の投資を補完し、原薬および中間体の供給基盤を強化するものである。同時に、2026年のFDAによる非承認調合GLP-1原薬の制限措置と合法的な調合要件の明確化は、需要を承認済み製品および適合サプライチェーンへと再び集中させ、契約製造、シリアル化、コールドチェーンサービス、そしてグレーマーケット代替品ではなく供給可能性と製造コストに焦点を当てた規制対応の後発品競争にとっての余地を生み出している。

最近の業界動向

- 2026年5月:イーライリリー・アンド・カンパニーは、インディアナ州レバノンにある3拠点のうち2拠点において追加で45億米ドルの投資を発表し、経口減量薬オルフォルグリプロン(Foundayo)の生産およびその他の増産ニーズに対応する原薬施設計画を含めている。この取り組みは経口GLP-1供給の垂直統合を強化し、市場における重要な制約要因である信頼性の高い大量生産能力に対応するものである。

- 2026年3月:ノボ ノルディスク社は、アイルランド・アスローンの製造施設を拡張し、経口GLP-1治療薬の生産能力を高めるため、4億3,200万ユーロの投資を発表した。この拡張は、業界全体の非注射型オプションへのシフトを反映しており、需要が専門医主導の糖尿病治療から肥満・心代謝系適応へと拡大する中で、より広範な地理的供給の強靭性を支えるものである。

- 2025年12月:世界保健機関(WHO)は、成人の肥満治療におけるGLP-1受容体作動薬およびGIP/GLP-1デュアルアゴニストの使用に関する初の世界的ガイドラインを発表した。肥満を慢性再発性疾患として位置づけ、アクセスに関する考慮事項を扱うことで、このガイドラインはGLP-1治療を国家の慢性疾患ケア経路に組み込むことを後押ししており、複数地域における払い戻し政策の議論に影響を与える可能性がある。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、糖尿病および体重管理に用いられるGLP-1受容体作動薬治療から生じる収益を対象とする。調査対象期間における主要地域全体のブランド品かつ承認済みクラス製品の売上高として計上する。

範囲の除外事項:GLP-1治療収益に該当しない非GLP-1薬剤クラス、医療機器、および一般的な肥満サービスは除外する。

セグメンテーション概要

- 分子別

- エキセナチド

- リラグルチド

- デュラグルチド

- リキシセナチド

- セマグルチド

- チルゼパチド

- その他

- 投与経路別

- 毎日注射

- 週1回注射

- 経口低分子

- 長時間作用型月1回(パイプライン)

- 適応症別

- 2型糖尿病

- 肥満・体重管理

- 心血管リスク低減

- その他の新興適応症

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、市場の基本構造を構築し、モデルを更新するたびに確認可能な外部シグナルを特定するために用いられた。需要要因および治療薬の入手可能性を把握するために、CDCおよびNIHの疾病負荷統計、WHOの糖尿病・肥満指標、OECDの医療支出データ、FDAの医薬品承認・添付文書情報、EMAの公的評価報告書などの公開情報源を活用した。

供給および価値の側面では、治療薬収益の方向性を解釈するために企業の開示資料や投資家向けプレゼンテーションを確認した。また、政策および払い戻しの動向を追跡するために、信頼できる報道機関や業界団体のウェブサイトも使用した。正規化のためには、企業財務および情報分析、ニュースおよび財務データ、特許データベースの有料購読サービスを参照し、時系列や製品範囲の確認に役立てた。これらの例は網羅的なものではなく、データ収集、検証、および確認のために他の公開情報源も参照した。

一次インタビューおよび調査

糖尿病および肥満治療の処方およびアクセス動向を追跡する製造業者、流通業者、臨床医、支払機関、および専門家を対象に一次調査を実施した。回答者からの情報は、治療対象患者数の方向性、典型的な投薬継続率、価格帯の動き、そしてAPAC、EMEA、アメリカ地域間の地域差を検証するために用いられた。その後、デスクリサーチで情報が不足していた部分について前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業種別 | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):13% | APAC:44% |

| 中堅層:56% | 機能・部門リーダー:39% | EMEA:30% |

| 中小プレイヤー:17% | マネージャー:48% | アメリカ地域:26% |

市場規模算出および予測

市場規模算出は、糖尿病および肥満の有病率、診断・治療率、および一般的なガイドラインと支払機関のルールの下でGLP-1治療の対象となる患者の割合から需要プールを再構築するトップダウン方式から開始する。これらの患者数は、投薬頻度パターン(毎日投与か週1回投与か)、治療の継続性、および地域別に予想される製品構成を用いて、年間治療量に換算される。

合計値の妥当性を保つため、サンプル抽出した治療1コース当たりの価格と推定治療患者数の掛け合わせなど、選択的なボトムアップ推計、およびインタビューで共有されたチャネル・支払機関の確認事項を用いて出力結果を裏付ける。主要なモデル入力には、新適応症・添付文書拡大の時期、投与経路の割合(注射剤対経口剤)、払い戻しの範囲、供給可能性シグナル、および表示価格対実質価格の方向性が含まれる。予測にあたっては、普及速度、アクセス制約、価格圧力に関するシナリオ分析を実施し、一次調査から得た専門家の合意に基づいてシナリオの重み付けを調整する。

データ検証および更新サイクル

検証は段階的に実施され、数値を確定する前に大きな変動が精査される。出力結果は、公的な疫学動向、規制上の節目、処方およびカバレッジにおける観測された変化などの独立したシグナルと比較される。その後、差異を1つまたは2つの明確な要因に帰着させて調整する。

カバレッジの拡大、供給制約、または実質価格の段階的な変化など、主要な前提が変動した場合、アナリストは情報源に再度接触し、方向性と時期を再確認する。レポートは毎年更新され、重要な事象が発生した場合には中間更新も実施される。納品前には最終レビューを行い、クライアントが最新の市場見解を受け取れるようにしている。

Mordor Intelligenceによるグルカゴン様ペプチド1作動薬市場規模と他の公表推計値との比較

GLP-1作動薬に関する公表数値は、薬剤クラスの表示が同じに見えても、使用される年、含まれる適応症、価格の正規化方法が調査によって異なるため、必ずしも一致しない。また、ある推計が表示価格やより長期の予測期間に重きを置く一方で、別の推計が近未来の実現需要シグナルにより近い立場を取る場合にも差異が生じる。

更新主導型の要因としては、市場が急速に変化する中で、通貨換算時期と価格下落またはリベート前提がどのように扱われるかが挙げられる。患者の普及と継続を確認するために用いられるチェックも、合計値を動かす要因となり得る。当社の場合、毎年の更新ルール、一貫した米ドル換算時期、そして観測された支払機関・チャネルシグナルに基づく明確な平均販売価格(ASP)ロジックにより、単一の見出し価格ではなく再現可能な需要プールにMordor Intelligenceの推計を整合させている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 46.18 B (2025) | |

| グローバルコンサルティング会社A | USD 66.38 B (2025) | より高い実質価格の想定や、より急速な体重管理製品構成へのシフトを反映する、より広範な価値算入を用いることが多く、支払機関のアクセスや継続性チェックを用いて平均販売価格を調整するモデルと比較して、同年の合計値を押し上げる可能性がある。 |

| 業界出版社B | USD 51.60 B (2024) | 異なる基準年を使用しており、GLP-1類似薬というカテゴリーの下で、代替的な通貨換算時期やカテゴリー分類を適用している可能性があり、これはクラスが拡大し、価格および数量が年内で変動している場合に合計値を変化させ得る。 |

ベンチマークの差異は、主に基準年の選択、および肥満治療需要が加速する中で表示価格から実質価格への換算方法によって説明される。前提を明確な治療対象患者数および投薬に関する要因に結びつけ、更新時に再確認することで、最終的な見解は透明性を保ち、再現しやすいものとなる。

レポートで回答される主要な質問

2031年のGLP-1アゴニスト市場の予測値はいくらですか?

市場は2031年までに974億5,000万米ドルに達すると予測されており、13.26%のCAGRを反映しています。

GLP-1療法の中で現在売上をリードしている分子はどれですか?

セマグルチドは2025年の収益の42.56%を占め、他の薬剤に対してリード地位を維持しています。

チルゼパチドの収益はどのくらいの速さで成長すると予想されますか?

チルゼパチドは優れた体重減少有効性に牽引されて、2031年にかけて25.25%のCAGRで拡大すると予測されています。

GLP-1療法で最も高い成長率を示す地域はどこですか?

アジア太平洋は18.81%のCAGRで成長すると予測されており、急速な規制承認と中間層需要の増加により他の地域を上回っています。

GLP-1療法を求める肥満患者にとっての主なコスト障壁は何ですか?

高いリスト価格、限られた保険カバレッジ、および体重減少薬に対するメディケアの法定除外が、多くの肥満成人のアクセスを制限しています。

バイオシミラーはいつプレミアムGLP-1市場に参入する可能性がありますか?

2027年以降の特許満了により、米国と欧州でバイオシミラーのデュラグルチドとリラグルチドが参入する可能性がありますが、週1回セマグルチドの独占権は2031年まで延長されます。

最終更新日: