ラテンアメリカグルカゴン様ペプチド-1(GLP-1)アゴニスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

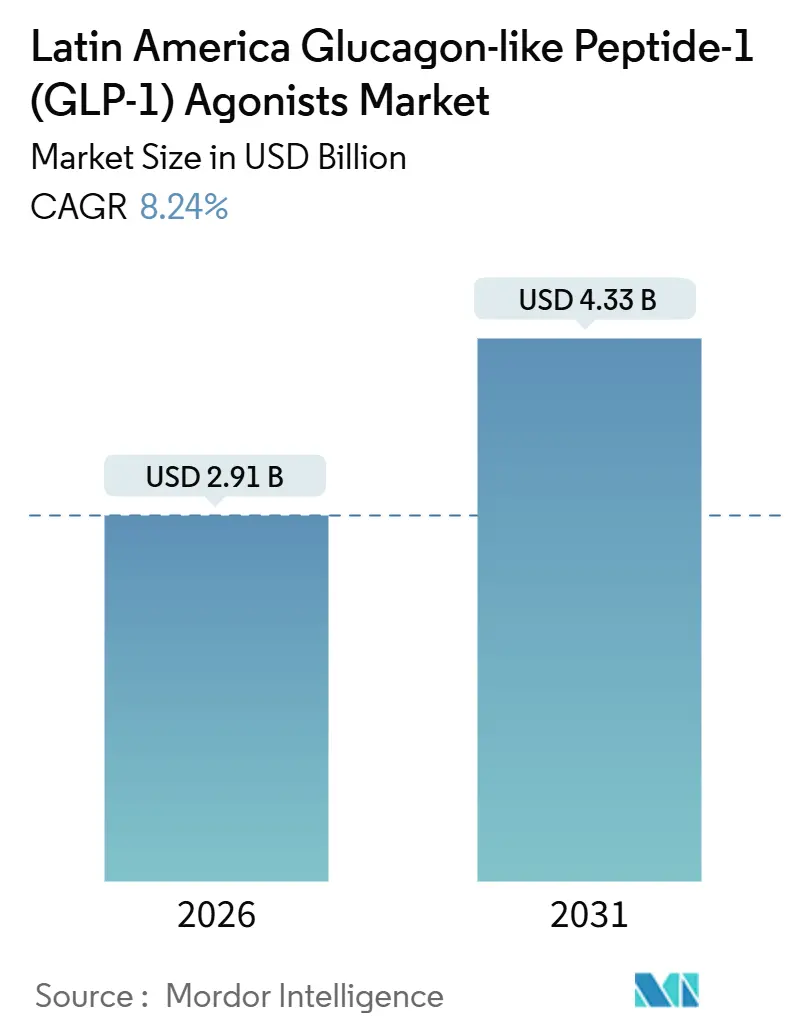

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 4.33 十億米ドル |

| 成長率 (2026 - 2031) | 8.24% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラテンアメリカグルカゴン様ペプチド-1(GLP-1)アゴニスト市場分析

ラテンアメリカグルカゴン様ペプチド-1(GLP-1)アゴニスト市場規模は2026年に USD 29.1億と推定され、予測期間(2026年~2031年)に CAGR 8.24%で成長し、2031年には USD 43.3億に達すると予想されます。

糖尿病および肥満の有病率の急増、セマグルチドの特許切れが迫るパテントクリフ、そして拡大する現地製造計画が、ブラジル、メキシコ、アルゼンチン、および二次市場にわたる競争ダイナミクスを再編しています。初期のバイオシミラーパイプラインは、週1回投与および二重インクレチン革新と同時進行しており、支払者がコスト効果の閾値を再検討し、血糖管理を超えた適応症適用範囲を拡大することを促しています。同時に、電子商取引チャネル、テレメディシン主導の処方、および小売業者のオムニチャネルモデルが患者の経路を短縮し、自己投与へと量が傾いています。そのため製造業者は、ブラジル国内に充填・仕上げ能力を組み込み、メキシコのライセンシング契約を模索して、サプライチェーンリスクをヘッジし、「国産品優先」義務を遵守しようとしています。これらのトレンドが相まって、予算管理者が臨床的価値、手頃な価格、および現地コンテンツ要件を巡り調整するなか、ラテンアメリカGLP-1アゴニスト市場にとって重要な転換点が生まれています。

主要レポートの知見

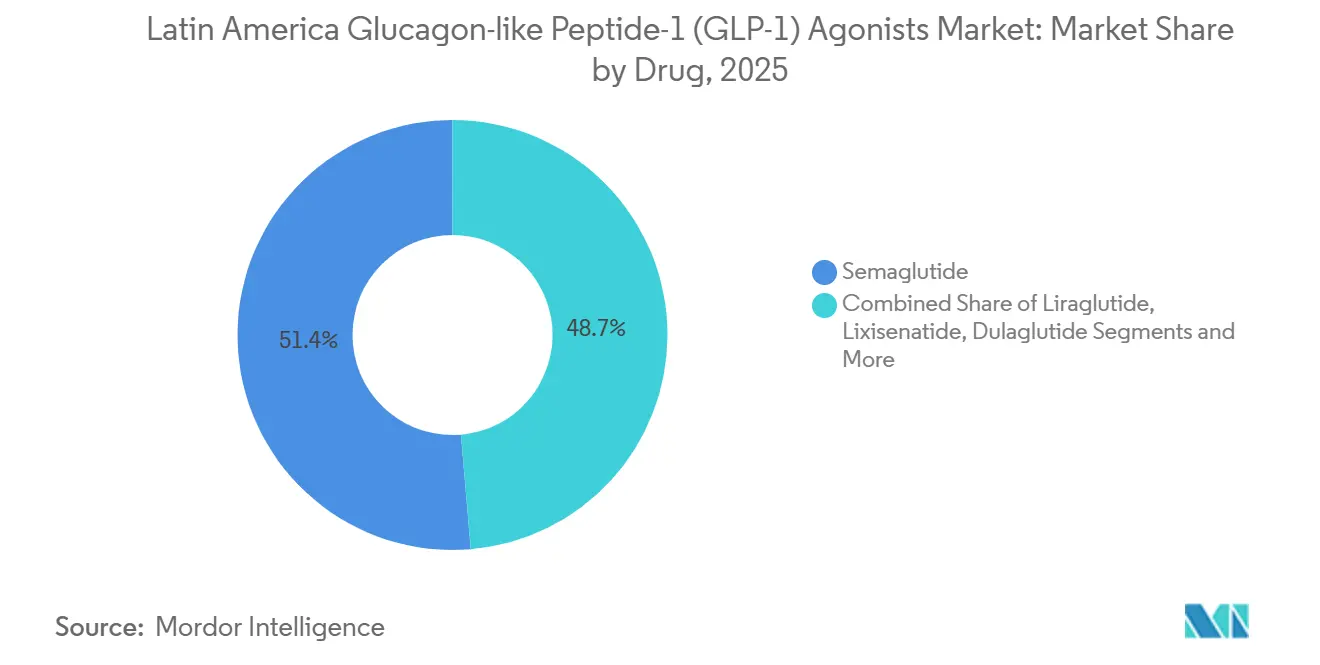

薬剤別では、セマグルチドが2025年のラテンアメリカGLP-1アゴニスト市場シェアの51.35%を占めてトップとなり、チルゼパチドは2031年にかけて最速の12.12% CAGRを記録すると予測されます。

投与経路別では、注射ペンが2025年に91.68%の収益を占め、経口錠剤は2026年~2031年にかけて10.35% CAGRを記録すると見込まれます。

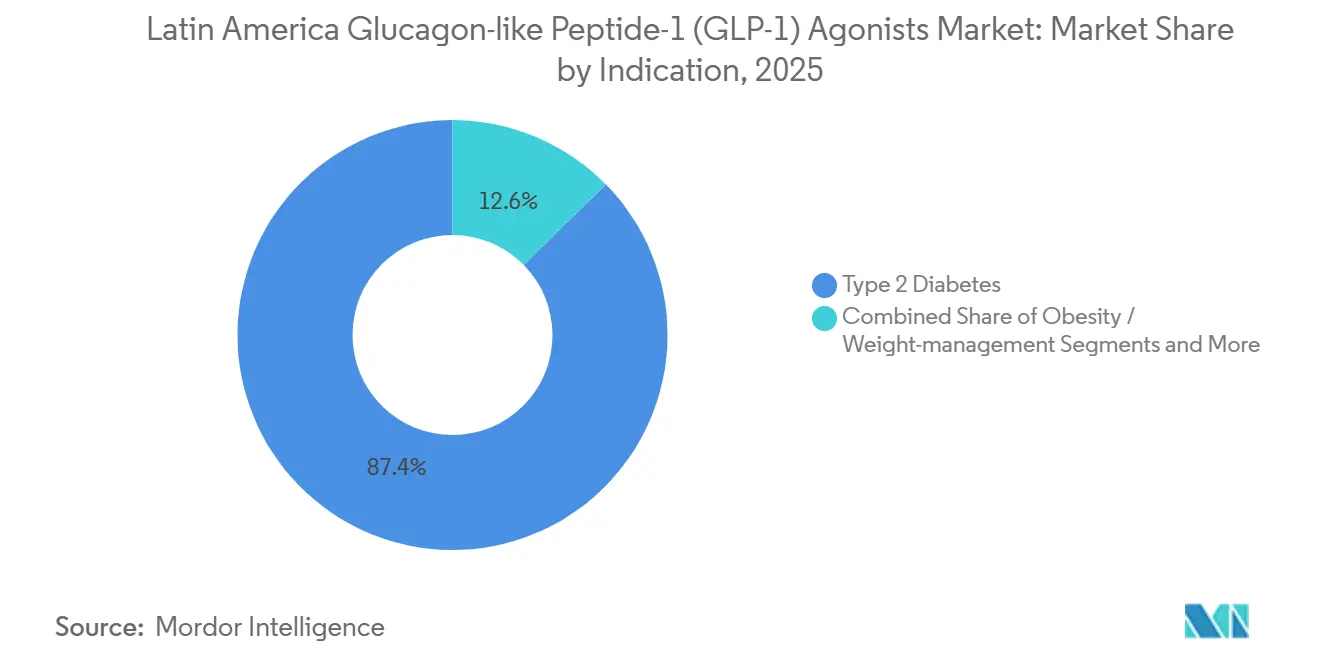

適応症別では、2型糖尿病が2025年に87.36%の収益を占めましたが、肥満・体重管理の処方は2031年までに11.57% CAGRで成長すると予測されます。

流通チャネル別では、小売チェーン薬局が2025年に61.24%の収益を獲得し、電子商取引・テレ薬局プラットフォームは2031年にかけて12.79% CAGRが見込まれます。

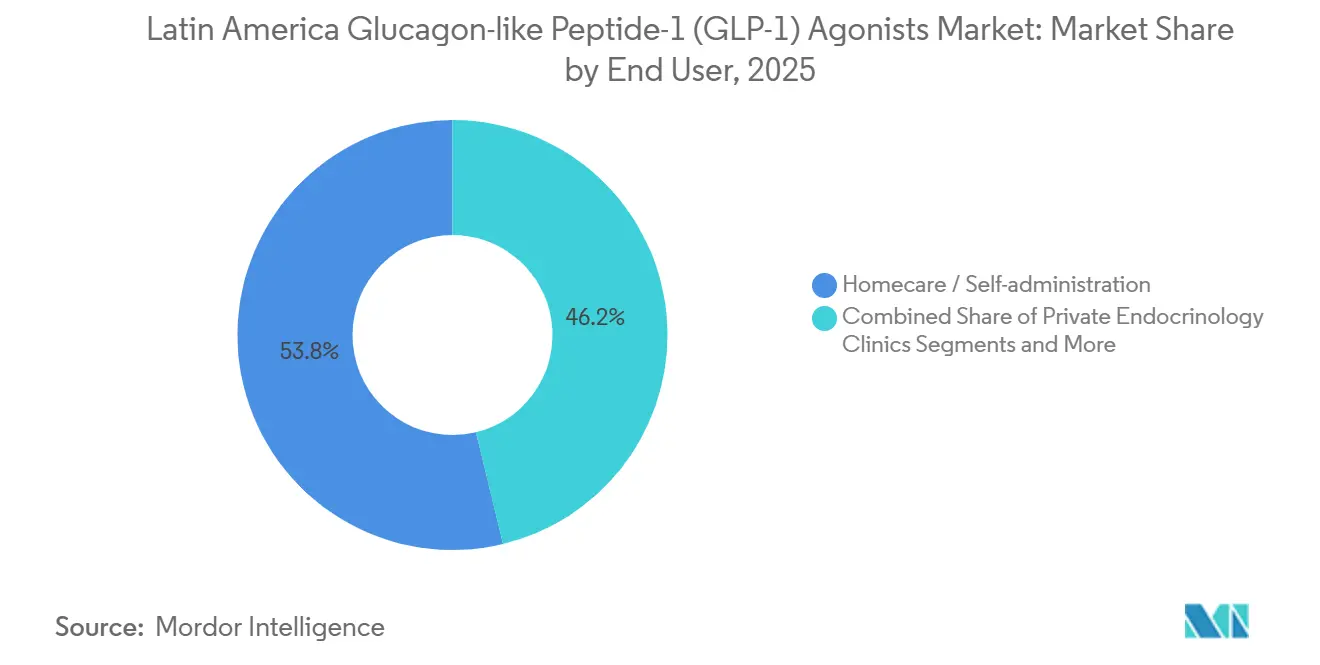

エンドユーザー別では、在宅医療・自己投与が2025年に53.78%の収益を占めましたが、民間内分泌クリニックは2031年までに11.24% CAGRで拡大する予定です。

地域別では、ブラジルが2025年に59.82%の収益を獲得し、メキシコは2026年~2031年に10.57% CAGRを達成すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ラテンアメリカグルカゴン様ペプチド-1(GLP-1)アゴニスト市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| T2D(2型糖尿病)および肥満の有病率上昇が ベースライン需要を促進 | +1.8% | ブラジル、メキシコ、アルゼンチン、コロンビア | 長期(4年以上) |

| 週1回投与・ 二重インクレチン療法への医師シフト | +1.5% | ブラジル、メキシコ、アルゼンチン 都市部 | 中期(2年~4年) |

| ブラジル、コロンビア等における 段階的な償還拡大 | +1.2% | ブラジルSUS、コロンビアPBS、メキシコ IMSS試験区域 | 中期(2年~4年) |

| 現地製造・ 充填仕上げ投資によるサプライリスク低減 | +1.0% | ブラジル(モンテス・クラロス、オルトランジア)、 メキシコ国境地帯 | 長期(4年以上) |

| 心血管・腎臓転帰エビデンスが 複数予算の財源を開放 | +1.4% | ブラジル民間保険、メキシコISSSTEおよびARGENTINA PAMI | 中期(2年~4年) |

| テレメディシン・ 電子薬局チャネルの拡大がGLP-1リーチを拡大 | +0.9% | ブラジル大都市圏、メキシコ シティ、ブエノスアイレス | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

T2Dおよび肥満の有病率上昇がベースライン需要を促進

南米および中米の成人糖尿病症例数は2021年の3,200万人から2024年には3,540万人に増加し、2050年までに5,150万人に達すると予測されており、ラテンアメリカGLP-1アゴニスト市場に対して広大な患者層を創出しています。[1]国際糖尿病連合、「IDF糖尿病アトラス2024」、国際糖尿病連合、diabetesatlas.org メキシコの2023年データでは成人における肥満有病率が38.9%と記録されており、人口の37.3%が過体重または肥満に分類されており、高い患者層を形成しています。[2]世界肥満連合データチーム、「メキシコ肥満有病率データセット」、世界肥満連合、data.worldobesity.org ブラジルでは1,660万人の住民が糖尿病と診断されているにもかかわらず、公的医療モデルのもとでHbA1c目標を達成しているのは40%未満にとどまっています。週1回投与のGLP-1製剤の優れた服薬アドヒアランスプロファイルは、旧来のスルホニル尿素薬と比較した臨床的アップグレードを示しています。地域の心血管死亡率データは、血糖値、体重、および心代謝リスクを同時に対処する治療法の緊急性をさらに裏付けています。

週1回投与・二重インクレチン療法への医師シフト

ブラジルおよびメキシコの内分泌専門医は、週1回のセマグルチドまたはデュラグルチドに対して、毎日投与のリラグルチドと比較して、12か月間の服薬継続率が30%~40%高いと報告しています。チルゼパチドのSURPASS試験における平均HbA1c低下率2.0%~2.5%はセマグルチドを約0.5ポイント上回り、メキシコの規制当局は2024年に同薬剤の肥満適応を承認しました。ブラジルの調査データでは、62%の専門医が服薬アドヒアランスに問題のある患者に対して週1回の投与を好むことが示されました。サンパウロおよびリオの民間保険会社では、2025年に週1回GLP-1処方が年間45%急増しており、費用が低減すれば利便性が出荷量増加につながることが示されています。

ブラジル、コロンビア等における段階的な償還拡大

ブラジルの医療技術機関CONITECは2024年にセマグルチドの完全組み込みを延期しましたが、2025年の連邦予算では糖尿病治療薬の資金が15%増加し、将来のテンダー(入札)能力を示唆しています。[3]ニュース記事、「ブラジルのCONITEC、GLP-1減量薬のSUSへの組み込みを拒否」、Navlin Daily、navlindaily.com コロンビアの給付計画はすでに高BMI患者へのリラグルチドを適用しており、メキシコのIMSSは2024年のパイロットでセマグルチドとリモートモニタリングを組み合わせてHbA1cを1.8%低下させ、8kgの体重減少を記録しました。アルゼンチンのPAMIは心血管歴を持つ退職者にデュラグルチドを認め、財政的圧力のなかでも適応症ベースのアクセスの先例を設けています。

現地製造・充填仕上げ投資によるサプライリスク低減

2025年4月に発表されたNovo Nordiskによるモンテス・クラロス拠点への USD 10.9億の増強投資は、2026年後半にGLP-1ペンの国内生産を開始し、ラテンアメリカGLP-1アゴニスト市場を将来の輸入ボトルネックから守ります。EMSのR$ 6,000万のオルトランジア工場は2024年8月に開業し、フィオクルーズとの技術移転協定は2028年までに年間200万本のバイオシミラーペンを供給することを目指しています。メキシコ当局はリオモントおよびProbiomed との同様の協定を評価中です。現地の生産能力は物流リスクを削減するだけでなく、公共入札において国産コンテンツを優先する調達条項を満たします。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い治療費と公的医療保険の 不均一なカバレッジ | -1.6% | ブラジルSUS、メキシコIMSS、アルゼンチン 公共システム | 長期(4年以上) |

| 世界的な供給不足と 割当上限 | -0.9% | ブラジル、メキシコ、アルゼンチン | 短期(2年以内) |

| 抗肥満処方規則の強化 | -0.7% | ブラジル、コロンビアへの波及 | 中期(2年~4年) |

| 医療技術評価を遅らせる データコーディングのギャップ | -0.5% | ブラジルCONITEC、コロンビアIETS、 メキシコCENETEC | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い治療費と不均一な公的医療保険カバレッジ

ブラジルでは月間ブランドセマグルチドのコストがBRL 1,200(USD 240)に達し、これは最低賃金の約80%に相当し、多くのSUS受給者の手の届かないところにあります。メキシコのIMSSは例外的経路を通じて年間5,000人未満のGLP-1患者にしか対応しておらず、1,200万人以上の糖尿病患者がいるにもかかわらずです。アルゼンチンとコロンビアは厳格な事前承認要件を課しており、開始を遅らせ、普及を抑制し、ラテンアメリカGLP-1アゴニスト市場の大部分を事実上民間支払者に限定しています。

世界的な供給不足と割当上限

2023年~2024年の不足により、米国および欧州の需要急増に伴いラテンアメリカへの出荷は約25%削減されました。ブラジルの規制当局は2024年上半期に487件の不足申告を記録し、メキシコは割当上限を相殺するために並行輸入の迅速審査ルートを設けました。供給安定性に対する医師の慎重姿勢が続いており、2026年においても新規処方を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤別:セマグルチドの優位性が二重アゴニストの台頭に直面

セマグルチドは週1回投与の利便性とSUSTAINおよびSTEPの強固なデータを背景に、2025年のラテンアメリカGLP-1アゴニスト市場の51.35%を獲得しました。チルゼパチドの12.12%の予測CAGRは、その二重受容体メカニズムと優れた体重減少効果を反映しており、COFEPRISは2024年に肥満適応ラベルを付与しました。デュラグルチドはオートインジェクター設計を好むブラジルの民間保険会社の間で安定したユーザー基盤を維持していますが、リラグルチドの毎日投与レジメンはより長時間作用型の競合品に押されて地位を失いつつあります。セマグルチドのブラジルでの特許が2026年3月に失効した後、バイオシミラーパイプラインが加速し、フィオクルーズ-EMSは2028年までに年間200万本を目指しています。経口セマグルチドは注射を避ける患者にとってニッチな代替手段にとどまっていますが、空腹時投与要件がアドヒアランスを制限しています。

金額ベースでは、チルゼパチドはHTA(医療技術評価)のボトルネックが解消され価格差が縮小すれば、2031年までに薬剤クラスの30%を占める可能性があります。エクセナチドとリキシセナチドは費用優先の入札ロットに限定されており、最小限ながら安定した出荷量を維持しています。パイプラインおよびバイオシミラー参入企業のラテンアメリカGLP-1アゴニスト市場規模は、公共部門が希望小売価格の30%~40%割引を確保すれば急速に拡大すると予測されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射ペンが市場を支える

注射ペンは、事前充填された精度、週1回のスケジュール、および低視力患者に有益な音声投与キューにより、2025年に91.68%の収益を占めました。ブラジルのテレメディシン規則により、動画ベースの注射トレーニングが容易に提供できるため、ペンの普及が促進されています。しかし、経口錠剤は民間保険がリベルサスのカバレッジを拡大し、バイオシミラー競合が費用差を縮小するにつれ、10.35% CAGRを記録すると予測されます。現地ライセンシーが参入した後、経口セマグルチドの価格が月額 USD 150を下回れば、錠剤は2031年までに15%のシェアに達する可能性があります。

ペンの革新は続いており、Novo NordiskのフレックスタッチおよびEli LillyのクイックペンはドージングエラーをReduceする触覚フィードバックを組み込んでいます。メキシコの表示規則はスペイン語での説明書と触覚式投与量インジケーターを義務付けており、コストを引き上げつつも患者の安全性を向上させています。ラテンアメリカGLP-1アゴニスト市場規模において、ペンはまだ錠剤を大きく上回っていますが、注射を嫌う患者が第一選択治療を求めるにつれて経口形式が注目を集めています。

適応症別:肥満への応用が勢いを増す

2型糖尿病は2025年収益の87.36%を生み出しましたが、肥満関連の需要は11.57% CAGRで拡大すると予測されます。メキシコおよびブラジルにおけるウゴービの規制承認により、高BMIの成人数百万人への適格性が広がり、心血管転帰データは二次予防での使用を支持しています。WHOの2025年ガイドラインは支払者の幅広い考慮を下支えし、心腎適応症のラテンアメリカGLP-1アゴニスト市場規模を推定25%増加させます。しかし、現金払い障壁により実世界での普及はこれまでのところ20万人以下の患者にとどまっており、バイオシミラー価格が圧縮されれば莫大な成長余地があることを示唆しています。

公的支払者が心不全入院や透析費用の削減に結びつくコストオフセットの論理を採用すれば、2028年以降は肥満処方が糖尿病処方を超える可能性があります。サンパウロの民間保険における心血管リスクカバレッジはすでに2025年に拡大しており、メキシコのISSSTE も2027年に向けて同様のアドオン給付を検討中です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:電子商取引が従来型小売を破壊

小売チェーンが2025年販売の61.24%を占めましたが、電子商取引とテレ薬局は2031年にかけて12.79% CAGRが見込まれます。ブラジルの規則2314号はオンライン処方を認め、ドロガシルの24時間コールドチェーン配送はペンの温度管理上の制約に対応しています。電子薬局のシェアはサンパウロおよびリオですでに8%に達しており、ファルマシアス・グアダラハラも同様のラストマイルサービスを試験的に展開しています。病院薬局は主に入院患者またはクリニックベースの糖尿病プログラム向けに安定した調剤を続けています。2025年に導入された長期処方の保持規則は、エンタープライズITを持つ資本力のあるプラットフォームに有利に働き、主要な電子薬局ブランドへ出荷量を傾けています。

エンドユーザー別:在宅医療がリードし、民間クリニックが加速

週1回のオートインジェクターによってクリニック受診が最小限に抑えられるため、在宅医療・自己投与が2025年の収益の53.78%を占めました。民間の専門クリニックは、低血糖またはGIイベントによる救急室入院を削減する投与量最適化プロトコルに価値を見出す支払者の増加に伴い、11.24% CAGRで成長すると見込まれます。最初のクリニックでの用量調整後にテレヘルスへ移行するハイブリッドコンサルテーションモデルは、間接費を削減し、費用意識の高い保険会社にアピールしています。病院は複雑な症例および術前肥満手術プロトコルにおいて役割を維持していますが、その外来調剤規則によりシェアは制限されています。ラテンアメリカGLP-1アゴニスト市場は患者管理型ケア経路へと傾き続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ブラジルは1,660万人の糖尿病患者と5,000万人の民間保険加入者に支えられ、2025年収益の59.82%を生み出しました。Novo Nordiskによる USD 10.9億のモンテス・クラロス拡張はバイオシミラー圧力に対する防衛的な基盤を築き、SUSテンダー向けの現地コンテンツを組み込んでいます。フィオクルーズ-EMSは2028年までに年間200万本のバイオシミラーペンを供給することを目指しており、価格を30%~40%削減し、ラテンアメリカGLP-1アゴニスト市場内で公共アクセスを拡大できる可能性があります。2026年3月の特許切れはさらなるジェネリック参入を招き、出荷量を加速させる可能性がある一方でブランドのマージンへの圧力となります。

メキシコはIMSSのパイロットでセマグルチドとテレモニタリングを組み合わせ、規制当局が2024年に肥満向けチルゼパチドを承認したことにより、10.57% CAGRが予測されます。ISSSEは2025年にアルブミン尿患者向けにデュラグルチドを追加しており、実証済みの腎臓転帰を持つ治療法に対する支払者の意向を示しています。並行輸入の迅速審査ルートにより供給ギャップは緩和されましたが完全には解消されておらず、IMSS処方集へのより広範な組み込みが今後の成長の鍵を握っています。

アルゼンチン、コロンビア、チリ、ペルーは小規模ながら着実な増分を寄与しています。アルゼンチンのANMATによるチルゼパチド承認は、償還が心血管イベントを持つ退職者に限定されているため、まだ出荷量に転換されていません。コロンビアは高BMIの症例にリラグルチドを適用していますが、多段階の事前承認を課しています。チリの公共システムはまだGLP-1製剤を含んでおらず、普及は民間保険に限定されています。通貨変動と低い医療支出が普及を遅らせていますが、IDF の有病率予測はバイオシミラー価格が低下すれば最終的に政策転換が生じることを示唆しています。

規制環境

ブラジルは依然としてラテンアメリカにおけるGLP-1受容体作動薬の主要な規制拠点であり、Anvisaが注射ペンおよび経口GLP-1製剤の製品登録、薬剤安全性監視、供給の完全性を監督している。2025年、Anvisaは告示12/2025を通じて特定製品に対する優先審査経路を導入し、需要の高い治療薬の審査期間を短縮した。また、技術通知200/2025を通じて輸入原材料に対する品質・トレーサビリティ要件を強化し、輸入原薬に対する品質管理試験を追加するとともに、調剤用に意図された生物由来GLP-1製剤の輸入を制限した。

2026年、Anvisaは体重減少用ペンの不正輸入および調剤に対する取り締まりを強化し、連邦当局との合同措置や専門評議会(CFM、CFO、CFF)との正式な協力を含め、安全な使用を支援し、安全でない並行流通経路を抑制する取り組みを行った。これらの措置により、輸入業者、流通業者、調剤薬局に対するコンプライアンス要件が高まる一方、市場参入や入札適格性における登録製品と規制されたコールドチェーン流通の役割が強化されている。

バリューチェーン分析

ラテンアメリカにおけるGLP-1受容体作動薬のバリューチェーンは、オリジネーター主導の製造と地域輸入流通が中心であり、ブラジルがハブとしての役割を強めている。上流の供給は、高度に規制された原薬調達とプレフィルドペン用の無菌充填・仕上げに依存しており、その後、全国の卸売業者や大手小売チェーンへの温度管理物流が続く。ミナスジェライス州にあるノボノルディスクのモンテスクラロス複合施設は主要な拠点であり、無菌加工および品質検査室の拡張を進めており、国内供給とより広範な輸出流通の両方を支えている。

下流では、調剤は民間小売(許可されている場合、eコマースやテレファーマシー履行を含む)と、厳格な文書管理、表示コンプライアンス、コールドチェーン取り扱いを要求する公共調達チャネルに分かれている。不正輸入や調剤に対する規制上の監視強化は、原薬の文書管理や製品の出所に関するさらなる検証ポイントを追加し、これにより量が正規流通業者にシフトする傾向がある。その結果、シリアル化とラストマイルのコールドチェーン能力が、製造業者やチャネルパートナーにとって実質的な差別化要因となっている。

競争環境

Novo NordiskとEli Lillyは、セマグルチド、デュラグルチド、チルゼパチドのポートフォリオを通じてラテンアメリカGLP-1アゴニスト市場の大きなシェアを共同で支配しています。Novo Nordiskのブラジルにおける製造への賭けは、国産コンテンツ規則のもとでシェアを守り、為替レートショックを緩和します。Eli Lillyはチルゼパチドの二重インクレチン優位性を活用して民間保険内でのプレミアム価格設定を正当化しています。Boehringer Ingelheimはオートインジェクター設計によりデュラグルチドのニッチな忠誠心を維持していますが、シェアの侵食が見られます。Sanofiのリキシセナチドは、投与の利便性よりも取得コストが優先される場合にテンダーで好まれ続けています。

現地の挑戦者であるBiomm、Eurofarma、Hyperaはバイオシミラーリラグルチドおよびジェネリックエクセナチドのラインを特許失効に合わせて準備しています。フィオクルーズ-EMSの技術移転は初の大規模な国産バイオシミラーの取り組みとして立っており、ブランド価格を最大40%下回ることを目指しています。ホワイトスペースの機会は経口製剤と心腎保護のための多適応症ポジショニングにまで広がっています。コネクサ・サウデやDr. コンサルタなどのデジタルヘルス新興企業は、バーチャルコンサルタント、薬物配送、リモートモニタリングをバンドルすることにより、ブラジルの小売価値の約8%をすでに占めています。

ラテンアメリカグルカゴン様ペプチド-1(GLP-1)アゴニスト産業のリーダー企業

AstraZeneca

Novo Nordisk A/S

Eli Lilly and Company

Sanofi

Hypera S.A.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

ブラジルにおけるセマグルチドの特許失効後の環境は、登録済みの合成類似体および現地に根ざした供給チェーンにとって新たな空白地帯を生み出しており、特にコールドチェーンとデバイス品質が普及を左右する注射ペンにおいて顕著である。Anvisaが2026年5月に登録した、Ozempicに類似した合成セマグルチドペンとされるOzivyの承認は、規制された非オリジネーター製品が正式な審査経路を通じて前進し、既存の多国籍企業を超えて競争環境を拡大できることを示している。同時に、ノボノルディスクが2025年4月に発表した約10.9億米ドル(64億レアル)を投じてモンテスクラロス施設を拡張する投資は、供給不足の時期にアクセスを制約してきた輸入のボトルネックを解消し、地域の入手可能性を改善するための具体的な供給側のレバーとなっている。

第二の機会分野は、より厳格な安全性ガバナンスの下での適応症拡大と経口GLP-1へのアクセス拡大であり、これはエビデンスパッケージと規制準拠の流通を組み合わせる企業に有利に働く。Anvisaによる2026年の不正輸入・調剤に対する取り締まり、および専門評議会との正式な協力は、需要を承認済みブランドと規制されたチャネルへとシフトさせている。これにより、経口GLP-1製剤や複数適応症の位置付けにおいて差別化された製品を展開する余地が生まれ、HTAや支払者による審査にもより耐えうるものとなる。メキシコおよびその他の市場は依然として公的支払者のパイロット事業や償還リスト決定によって形作られているが、規制加速ツール、取り締まり、製造の現地化を組み合わせたブラジルの状況は、新規登録、価格改定、チャネルの正式化における最も明確な近い将来の触媒である。

最近の業界動向

- 2026年6月:Hypera S.A.は、子会社Cosmedを通じて、セマグルチドベースの製品Semavyについてブラジルの医薬品市場規制委員会(CMED)に価格分析を申請した。この動きは、より広範な商業展開に先立つ正式な価格設定ゲートを通じて、地元ブランドの新規参入を前進させるものである。また、セマグルチドが特許失効後の競争段階に入るにつれて、国内競争が激化していることを示している。

- 2026年4月:Anvisaは体重減少用ペンの不正輸入および調剤に対する取り締まりを強化し、執行機関や専門評議会との連携を拡大して安全な使用を促進した。この取り組みは並行流通経路や未登録製品に対する監視を強化し、需要を規制準拠の登録済みGLP-1供給チェーンへと押しやった。これにより、製造業者やチャネルパートナーにとって、認可された流通、検証済みのコールドチェーン物流、強固な薬剤安全性監視の価値が高まっている。

- 2025年8月:FiocruzとEMSは、SUS(統一保健システム)入札を対象としたバイオシミラーのリラグルチドおよびセマグルチドを製造するための技術移転契約を正式に締結し、2028年までに年間200万本のペン生産を目標としている。この提携は、ブラジル国内での充填・仕上げおよび公共部門への供給の強靭性を強化する一方で、より広範な価格競争に備えるものである。また、公共調達における現地調達優遇と結びついた大規模入札参加への道筋を確立している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、承認された、または一般的に使用されている臨床適応症に対してラテンアメリカ全域で販売・使用されているグルカゴン様ペプチド1(GLP-1)受容体作動薬治療薬の価値を対象としており、メーカー出荷価格ベースで米ドルにより報告され、その後、現地のチャネル構造に合わせて調整されている。

対象外範囲:糖尿病向けの非GLP-1薬剤クラス、デバイスおよび関連用品、非治療目的の減量サービスは除外している。

セグメンテーション概要

- 薬剤別

- エクセナチド

- リラグルチド

- リキシセナチド

- デュラグルチド

- セマグルチド

- チルゼパチド(二重GIP/GLP-1)

- パイプライン・バイオシミラー/ジェネリックGLP-1

- 投与経路別

- 注射ペン

- 経口錠剤

- 適応症別

- 2型糖尿病

- 肥満・体重管理

- 心血管・腎臓リスク低減

- 流通チャネル別

- 病院薬局

- 小売チェーン薬局

- 電子商取引・テレ薬局

- エンドユーザー別

- 病院・専門糖尿病センター

- 民間内分泌クリニック

- 在宅医療・自己投与

- 地域別

- ブラジル

- メキシコ

- アルゼンチン

- その他のラテンアメリカ

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは需要と供給の背景を設定し、単独で前提を構築することを避けるために使用された。糖尿病および肥満の患者プールを理解するために公衆衛生統計と治療ガイドラインを確認し、それらのプールをラテンアメリカにおける現実的な治療普及パターンに変換した。

公開情報源は、PAHOおよびWHOのデータベース、国際糖尿病連合のアトラス、世界銀行のマクロ指標、利用可能な場合のOECD保健統計、主要国の保健省および調達ポータルなど、安定した反復可能なデータ系列を提供する場合に使用された。また、規制当局や償還リストの情報、関連する場合は貿易・関税発表、査読済みの臨床・アウトカム研究を確認し、その後、企業の開示資料や投資家向け資料を用いて製品レベルのタイムラインとアクセス動向を裏付けた。さらに、企業財務やニュースの有料購読、特許データベース、出荷レベルの輸出入データを選択的に使用して、タイムライン、価格動向、供給の継続性を相互検証した。これらのデスクソースは例示的であり網羅的ではなく、データ取得、検証、明確化のために追加の公開資料を確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、特に公開データが市場の実情に遅れをとる場合に、実際に何が使用されているかを確認するために実施された。主要なラテンアメリカ諸国全体の臨床医、病院・小売薬剤師、支払者・調達関係者、流通業者、地元業界関係者と対話を行った。目的は、普及とアクセスの制約を検証し、治療タイプ別に現実的な価格帯を精緻化することであった。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:32% | CXO:21% | |

| ミドル層:46% | 機能/部門リーダー:35% | |

| 小規模プレイヤー:22% | マネージャー:44% |

市場規模算定と予測

中核となる規模算定は、トップダウンの需要プール構築から始まり、診断・治療を受けた人口をGLP-1対象コホートに変換した。次に、それらのコホートを適応症および投与経路別の普及率でフィルタリングし、その後、標準的な投与量と観察された価格帯を用いて価値を算出した。モデルを購買行動に確実に結びつけるため、需要構築を国レベルの償還の実情およびチャネル構成に照らして検証した。これは、民間小売と公共調達が異なる動きをする可能性があるためである。

主要なインプットには、糖尿病の有病率と治療率、償還される場合の肥満治療の普及、非インスリン注射薬内のGLP-1シェア、臨床ガイダンスの変化と心血管ベネフィットの位置付け、アクセス拡大と製品ライフサイクルの影響を受ける価格推移が含まれた。国別の内訳に関する公開情報の限界や急速な製品切り替えなど、データギャップが存在する場合は、専門家との協議で合意された範囲を使用し、その後、地元チャネル参加者からのサンプル量および価格チェックを用いて結果をストレステストした。

予測については、このクラスにおいてアクセスルール、供給の継続性、適応症拡大が需要を急速に変化させ得るため、シナリオ分析を使用した。普及ペース、購買力、公的支払者の適用範囲に関する基本ケースと感度ケースを構築し、その後、最終的な軌道を専門家が近期および中期の計画サイクルで予想する内容に合わせた。

データ検証と更新サイクル

検証は、単一のデータソースが結果を過度に左右しないよう、繰り返しの相互確認によって行われる。モデル化された合計を、治療構成の変化、可視化される場合の公共入札活動、患者プールのロジックなどの独立したシグナルと比較する。既知のアクセスや供給状況と一致しない変動が見られた場合は、調査を行い、基礎となる要因を調整する。

承認前には、国別の前提、算術的整合性、異常な年次変動を確認するため、複数段階のアナリストレビューを経る。異常が特定された場合、例えば明確なアクセス要因のない突然の価格下落など、専門家に再度連絡を取り、影響を受ける前提を更新する。レポートは毎年更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう納品前の最終レビューが完了する。

Mordor Intelligenceによるラテンアメリカのグルカゴン様ペプチド1受容体作動薬市場規模と他の公表推定値との比較

ラテンアメリカのGLP-1受容体作動薬に関する公表推定値は、市場の境界が常に同じ方法で扱われているわけではなく、価格やアクセスの変化のタイミングが異なって扱われることがあるため、しばしば異なる。差異は通常、どの適応症がカウントされるか、小売チャネルと公共チャネルが一緒に含まれるかどうか、そして研究が現地通貨価格を米ドルにどのように変換・更新するかに帰着する。

チャネル構成の変化を追跡し、国および投与経路別の価格帯を更新することにより、Mordor Intelligenceは2026年の価値を観察された購買行動に確実に結びつけ、隣接する糖尿病薬クラスやパイプラインのみの製品を同じ合計に混在させることを回避している。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.91 B (2026) | |

| グローバルコンサルティング企業A | USD 3.55 B (2026) | GLP-1を近接するインクレチンまたは非インスリン注射薬カテゴリーと混在させる可能性のある、より広範な治療薬バスケットを使用しており、国レベルのアクセス検証なしに均一な地域価格成長を適用しているため、米ドルの合計が過大評価される。 |

| 業界団体B | USD 2.30 B (2026) | 公共部門の購入可視性に偏っており、民間小売の量を過小評価しており、週1回投与の注射剤と経口オプション間の急速な切り替えに遅れをとる可能性があり、これが推定値を押し下げている。 |

表全体を見ると、差異の大部分は需要方向の不一致ではなく、範囲と価格タイミングによって説明できる。当社のアプローチは、普及率を治療対象コホートに固定し、その後、価値の結果が現地チャネル参加者が発注および償還パターンで見ているものと一致するかを確認することで、再現性を維持している。

レポートで回答された主要な質問

ラテンアメリカGLP-1アゴニスト市場の現在の規模はどのくらいですか?

ラテンアメリカGLP-1アゴニスト市場規模は2026年に USD 29.1億であり、2031年までに USD 43.3億に達すると予測されています。

2031年までのラテンアメリカにおけるGLP-1販売のCAGRはどのくらいですか?

収益は2026年~2031年にかけて8.24% CAGRで成長すると予測されています。

現在この地域で処方リードしている薬剤はどれですか?

セマグルチドは2025年に処方の51.35%を占め、主要な製剤となっています。

最も多くの収益を生み出している国はどこですか?

ブラジルは大規模なテンダー出荷量と民間保険の普及を背景に、2025年収益の59.82%を生み出しました。

メキシコでより速い成長を促進しているものは何ですか?

IMSSテレモニタリングパイロット、チルゼパチドの肥満適応承認、ISSSEの腎臓保護カバレッジが合わさって10.57%の予測CAGRを押し上げています。

バイオシミラーの競合が価格設定に意味ある影響を与えるのはいつですか?

セマグルチドの特許はブラジルで2026年3月に失効し、フィオクルーズ-EMSは2028年までにバイオシミラーを供給することを目指しており、公共調達価格を最大40%引き下げることができます。

最終更新日: