ペラルゴン酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

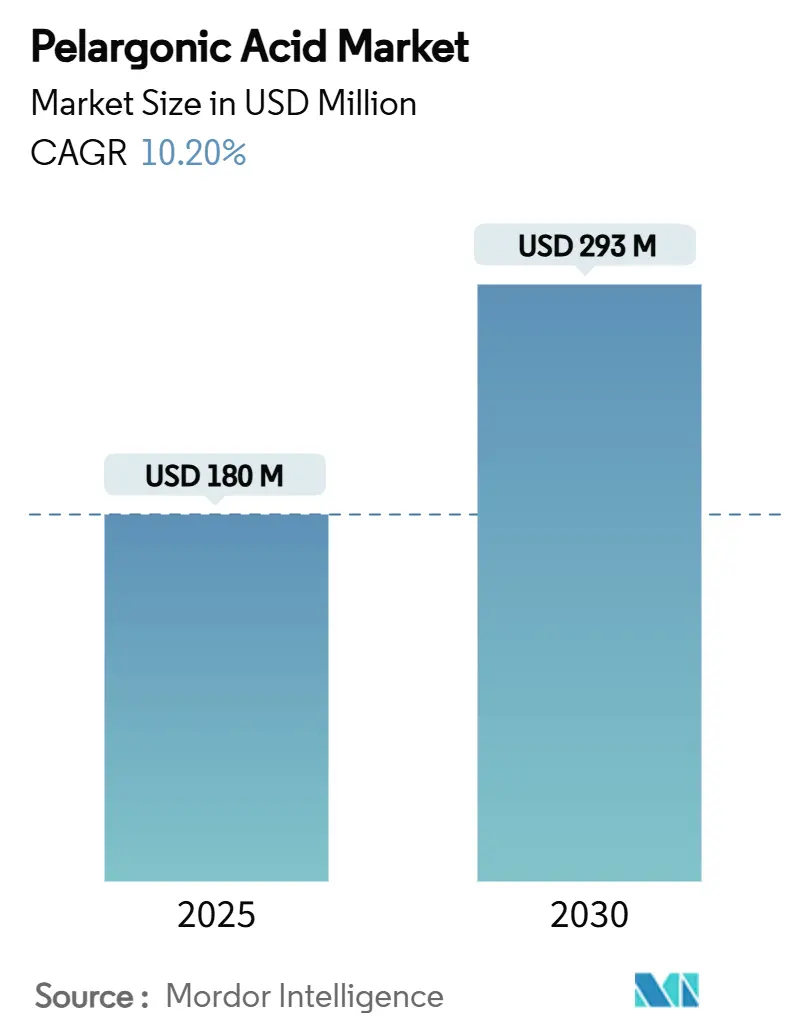

| 市場規模 (2025) | 180 百万米ドル |

| 市場規模 (2030) | 293 百万米ドル |

| 成長率 (2025 - 2030) | 10.20% CAGR |

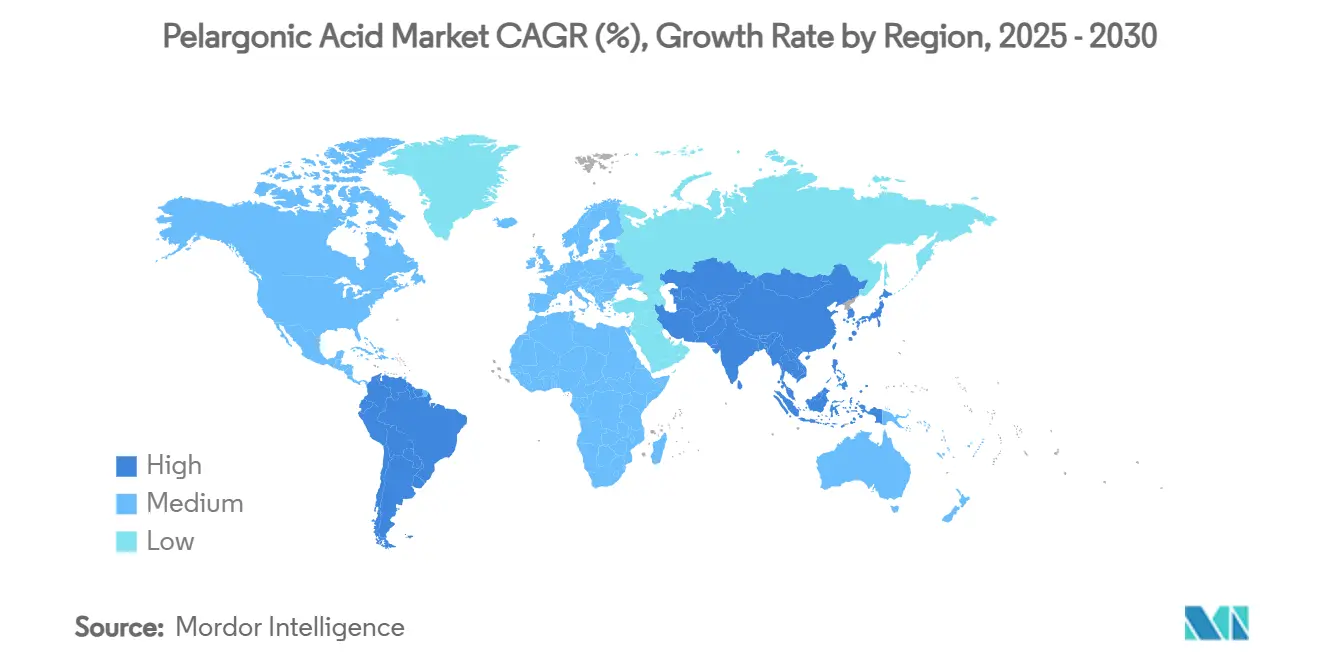

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

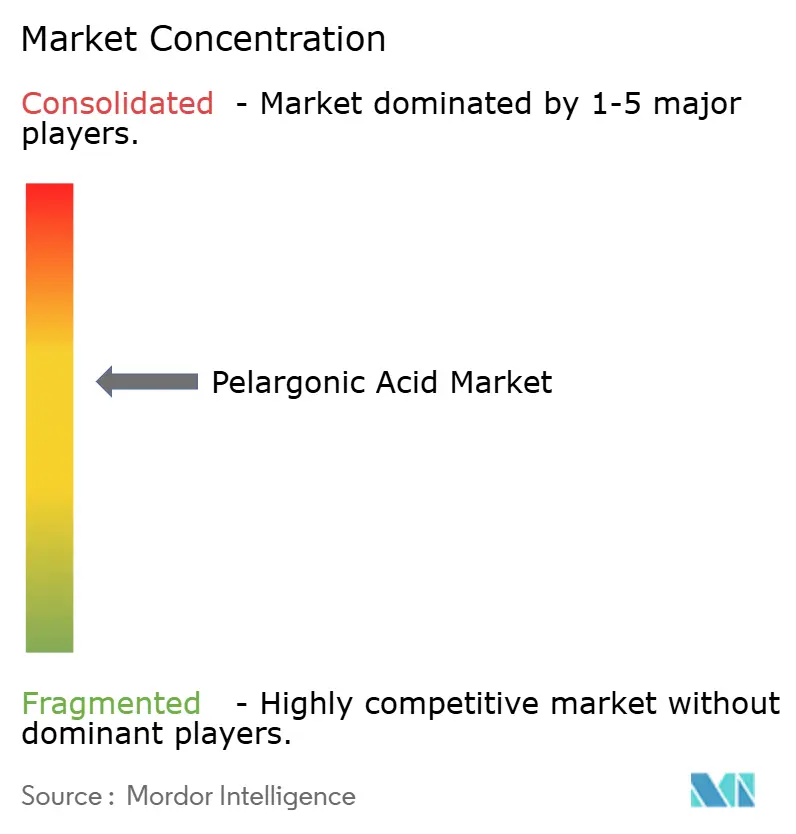

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペラルゴン酸市場分析

ペラルゴン酸市場規模は2025年に1億8,000万USDとなり、2030年までに2億9,300万USDに達すると予測されており、同期間における年平均成長率(CAGR)は10.20%となります。グリホサートに対する規制強化、支持的な規制改正、バイオベース化学への加速的な移行がこの拡大を支えています。持続可能な農業の普及継続、都市部の植生管理者による合成農薬の段階的廃止、および新たなエステル技術による耐雨性の向上により、需要はさらに強まっています。ベンチャー資金を受けたスタートアップと既存の農薬メーカーが製剤性能の向上を競うことで、競争の激しさも増しています。これらの要因が相まって、ペラルゴン酸市場は特殊セグメントから総合的な雑草管理プログラムにおける主流の選択肢へと移行する基盤が整いつつあります。

主要レポートのポイント

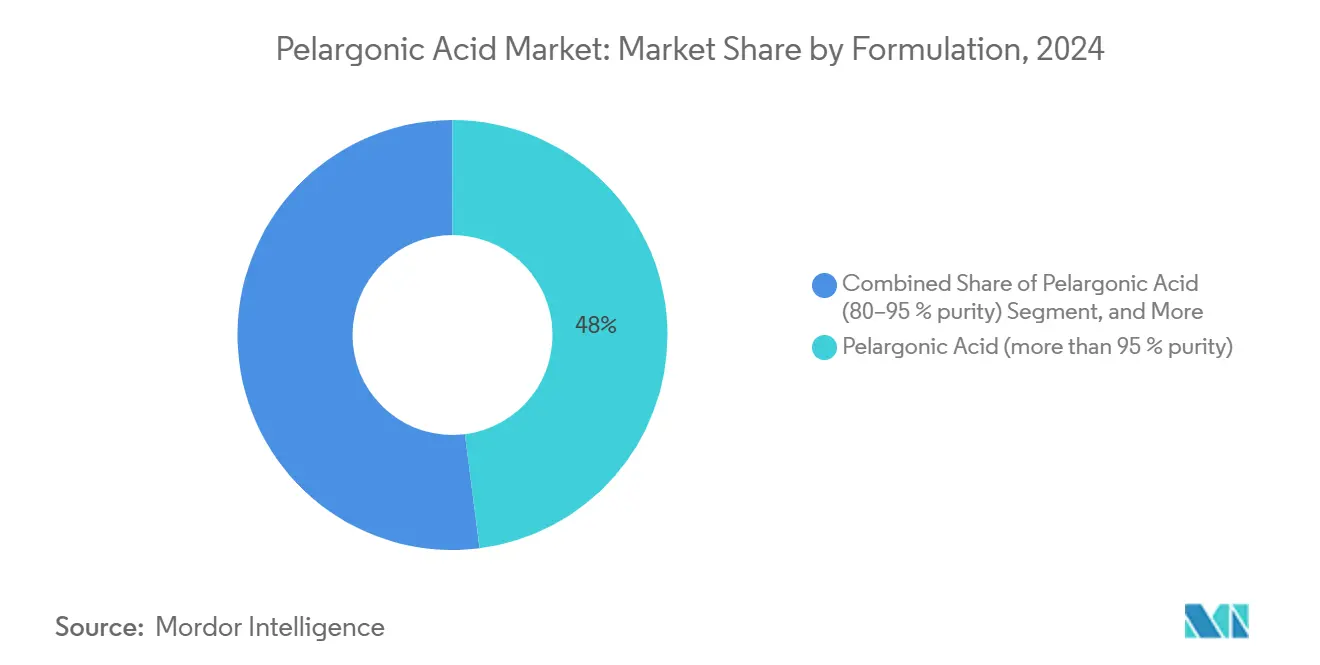

- 製剤別では、純度95%以上のペラルゴン酸が2024年のペラルゴン酸市場シェアの48%を占めてトップとなり、ペラルゴン酸エステルは2030年にかけて14.8%のCAGRで拡大する見込みです。

- 作物タイプ別では、果物・野菜が2024年のペラルゴン酸市場規模の36.4%を占め、芝・観賞植物が2030年にかけて13.2%のCAGRで最も急速な拡大が見込まれます。

- 用途別では、除草剤用途が2024年に79%のシェアで市場を支配し、収穫前乾燥剤は2025年から2030年にかけて15.1%のCAGRで拡大する見込みです。

- 地域別では、欧州が2024年のペラルゴン酸市場をリードし、市場規模の38%を占め、アジア太平洋地域が2030年にかけて13%のCAGRで最も急速な成長が見込まれます。

- Albaugh Holdings、Corteva Agriscience、Nufarm Limited、Belchim Crop Protection (Mitsui & Co.)、Emery Oleochemicals (PTT Global Chemical)を含む上位5社が、2024年のペラルゴン酸市場において過半数のシェアを占めています。

世界のペラルゴン酸市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 欧州および北米の一部におけるグリホサート禁止の拡大 | +2.1% | 欧州および北米 | 中期(2~4年) |

| 雑草抵抗性が新たな除草剤作用機序への需要を促進 | +1.7% | 世界全体、特に北米・欧州・アジア太平洋で顕著 | 中期(2~4年) |

| 急速な分解プロファイルにより同一シーズン内の輪作が可能 | +1.4% | 世界全体、特に集約的農業地域 | 短期(2年以内) |

| ペラルゴン酸エステル補助剤による耐雨性の向上 | +1.2% | 世界全体、高降雨地域 | 中期(2~4年) |

| 不耕起農業とカバークロップへの移行 | +1.0% | 北米・欧州、およびアジア太平洋への拡大 | 中期(2~4年) |

| バイオベース作物保護スタートアップへのベンチャーキャピタル流入 | +0.9% | 北米・欧州・アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

欧州および北米の一部におけるグリホサート禁止の拡大

欧州の複数の国および米国の複数の郡がグリホサートの規制を強化または全面禁止しており、農業者や自治体の土地管理者は法令に適合した代替手段を見つけることを余儀なくされています。ペラルゴン酸製剤は、土壌への長期残留なしに接触型の枯死効果をもたらすため、このギャップを埋めています。高付加価値作物、鉄道、電力回廊では、規制上の罰則や社会的反発を避けるため、ペラルゴン酸を輪作プログラムに迅速に組み込んでいます。新たなグリホサート規制が発表されるたびに、流通業者は需要の急増を報告しています。機器メーカーも、これらの規制対象地域におけるペラルゴン酸散布の付着効率を向上させるためにノズル設計を調整しています[1]出典:ニューヨーク州交通局、「植生管理ガイダンス2024」、NYSDOT、ny.gov。

雑草抵抗性が新たな除草剤作用機序への需要を促進

除草剤耐性雑草は71カ国で263種に上り、従来の有効成分の作用点変異を回避できる化学物質への緊急ニーズが生じています。ペラルゴン酸は植物細胞膜を攻撃するという生物物理学的メカニズムを持ち、酵素阻害型合成農薬とは異なる作用機序により、グリホサート耐性、ALS(アセト乳酸合成酵素)耐性、PPO(プロトポルフィリノーゲンオキシダーゼ)耐性バイオタイプに対しても活性を維持します。[2]出典:Ian Heap、「除草剤耐性雑草の国際調査」、WeedScience.org、weedscience.org 圃場試験では、パーマーアマランス、ウォーターヘンプ、ホースウィードに対する安定した防除効果が確認されており、農業者に抵抗性管理プログラムにおける信頼性の高い輪作パートナーを提供しています。米国だけでも耐性雑草による年間損失は110億USD超に上るため、生産者は収量ポテンシャルを守るためにペラルゴン酸の高コストを受け入れるケースが増えています。接触型の作用機序が複数の膜成分を同時に破壊するため、科学者はペラルゴン酸に対する抵抗性発達リスクは極めて低いと考えており、総合的な雑草管理戦略における長期的な適合性を強化しています。

急速な分解プロファイルにより同一シーズン内の輪作が可能

ペラルゴン酸はほとんどの土壌で数時間から1日以内に分解されるため、農業者は迅速に再植付けを行うことができます。集約的な温室野菜生産では、残留性除草剤が後続の植付けに悪影響を与えるため、植付け前の枯死処理にペラルゴン酸が採用されています。2024年のIR-4プロジェクト試験では、ペラルゴン酸が植物毒性残留物を残さないことが確認され、同週内の輪作が可能であることが示されました。これらの効率向上は、生産期間が短く温室賃料が高い農業者に強く響いています。

ペラルゴン酸エステル補助剤による耐雨性の向上

メチルキャップ型ポリエチレングリコールエステルなどの次世代エステル誘導体は、従来の脂肪酸製剤と比較して葉面保持力が高く、揮発性が低いことが示されています。地中海沿岸のブドウ園での圃場研究では、降雨後においても使用量を20%削減した状態で同等の雑草防除効果が達成され、農業者の製品コストと労働コストの両方を節減しました。温室事業者は低臭気レベルを評価しており、換気が制限された環境ではエステル版が魅力的な選択肢となっています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 特許切れ合成農薬に対する1ヘクタール当たりの高コスト | -1.9% | 世界全体、価格感応度の高い市場で特に顕著 | 短期(2年以内) |

| 残留活性ゼロによる複数回散布の必要性 | -1.4% | 世界全体、特に広域農業システム | 中期(2~4年) |

| 温室または密閉環境における臭気・揮発性への懸念 | -0.8% | 集約的温室生産が盛んな先進市場 | 短期(2年以内) |

| 最大残留限界値に関する規制整合の不均一性 | -0.6% | 世界全体、国際貿易に影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

残留活性ゼロによる複数回散布の必要性

ペラルゴン酸は接触型の枯死効果のみを提供するため、再生長が早く、畑作物では1シーズンに2~4回の散布が一般的です。追加のトラクター作業は燃料費と労働コストを増加させ、すでに逼迫している生産マージンをさらに圧迫します。2024年のIR-4プロジェクト圃場試験では、4回散布プログラムが単回残留型プログラムと比較してペラルゴン酸の総使用量を45%増加させ、トウモロコシおよび大豆圃場の粗利益を圧縮することが示されました。自治体の植生管理者も同様の課題に直面しており、繰り返しの現地訪問には追加の作業員時間と新たな作業許可が必要となり、維持管理予算を圧迫しています。精密ドローン散布機は製品使用量を最大30%削減できますが、機器価格は多くの小規模農業者や公共機関には依然として手が届かない水準にあります。これらの運用上・財務上のハードルにより、残留活性ゼロのペラルゴン酸の採用は、広域農業システムではなく高付加価値作物や規制対象の公共空間に集中しています。

特許切れ合成農薬に対する1ヘクタール当たりの高コスト

ペラルゴン酸処理のコストは1ヘクタール当たり45~60USDとなり、ジェネリックグリホサートの約3倍であり、大規模穀物農業者の予算を圧迫しています。プレミアム農産物セクターはこれらのコストを吸収できますが、地域のグリホサート規制が採用を強制しない限り、商品穀物農業者は躊躇しています。バルク酸メーカーはコスト削減のために生産能力を拡大していますが、供給逼迫による合成農薬の価格上昇がコスト差を縮小しています。その結果、採用率は不均一なままであり、農業者は規制圧力と経済的実現可能性を天秤にかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製剤別:純度基準が市場セグメント化を牽引

2024年には高純度(95%超)製品がペラルゴン酸市場シェアの48%を占めました。これは、専門的な施用者がバッチの一貫性と予測可能な毒性プロファイルを必要とするためです。これらのグレードはプレミアム価格を維持しつつ、複数の地域での登録を簡素化します。ペラルゴン酸エステル市場は耐雨性と低臭気を背景に14.8%のCAGRで成長しており、高降雨地域に適しています。自治体が遊び場や歩道での安全な施用のために低揮発性特性を好むことから、ノナン酸アンモニウム塩への需要も拡大しています。バルクメーカーは脂肪酸原料を確保し品質を管理するため、上流のオレオケミカル資産の統合を進めています。

コスト重視の購買者は、広域散布において若干の効力低下が許容される場合に80~95%グレードを利用します。サプライヤーは純度の低さを補い、十分な葉面被覆を確保するためにカスタマイズされた補助剤パッケージを提供しています。研究チームは、有効成分量を削減しながら葉面浸透を改善するナノエマルジョンキャリアの探索も進めています。これらの進歩は、エンドユーザーに価格対性能の幅広い選択肢を提供することで、ペラルゴン酸市場全体を拡大しています。

作物タイプ別:特殊作物が採用をリード

果物・野菜は2024年のペラルゴン酸市場規模の36.4%を占め、生鮮農産物に対する消費者の残留物への関心が最も高いことから引き続き市場を支配しています。農業者は高い価格プレミアムを得ており、それが高い除草剤コストを正当化しています。都市部がスポーツ施設や住宅地の芝生への合成農薬散布を規制するにつれ、芝・観賞植物は13.2%のCAGRで最も急速に拡大しています。これらのセグメントは、迅速な枯死効果とペットや子供への安全性からペラルゴン酸を好んでいます。

穀物・穀類の採用は主に植付け前の枯死処理と収穫前乾燥に基づいています。コストが使用を制限していますが、新たなドローン技術が散布量を最小化し経済性を改善しています。油糧種子・豆類はカナダとオーストラリアで持続可能なキャノーラおよびヒヨコマメの作付面積が拡大していることから、8.6%のCAGRが見込まれています。主要輸出市場における厳格な残留限界値が、天然乾燥剤としてのペラルゴン酸への需要を促進しています。

用途別:除草剤用途が支配

除草剤機能が2024年の収益の79%を占め、農業および自治体管理の両分野において速効性接触型除草剤としての化学物質の役割を確固たるものにしています。農業者は残留活性ゼロの特性を活用し、植付け間隔なしに敏感な作物を輪作しています。収穫前乾燥はジクワットおよびパラコートの安全性に対する規制当局の疑問から、15.1%のCAGRで最も急速に成長している用途です。ペラルゴン酸は同等の乾燥速度を環境リスクの低さで提供しています。

リンゴおよび核果類における摘花は、希薄散布により着果を調整するもので、ペラルゴン酸市場内の重要な用途セグメントを構成しています。有効性は散布タイミングの精度に依存しますが、センサーベースの散布機の改良により精度が向上し、ドリフト損失が低減され、高付加価値果樹園農業者全体の生産性と採用が向上しています。

地域分析

欧州は2024年のペラルゴン酸市場規模の38%を占め、欧州グリーンディール内における大陸の積極的な農薬削減目標を反映しています。ドイツ、フランス、オランダは高度な流通ネットワークとプレミアム価格を支払う意欲を持っています。従来型除草剤に対する自治体の禁止措置が、都市公園から鉄道回廊に至るまで需要を押し上げています。地域の工場が輸入脂肪酸に依存しているため、供給制約が生じることがあり、地域内の生産能力投資の機会を示しています。

アジア太平洋は2030年にかけて最も急速な13%のCAGRを記録しています。中国の農薬政策は低毒性化合物を優遇しており、国内製剤メーカーは国内外の基準を満たすためにペラルゴン酸への移行を進めています。日本の急速な持続可能農業面積の拡大とオーストラリアの広大な認証農地が基礎需要を強化しています。インドはバイオベース農業資材への補助金を導入していますが、より広範な採用は今後のコスト削減に依存しています。

北米は成熟しながらも着実に前進している地域です。米国環境保護庁(EPA)の許容量免除により、ペラルゴン酸は食品、飼料、非作物用途において残留限界値なしで使用することが認められています[3]出典:米国環境保護庁、「脂肪酸の農薬許容量免除」、EPA、federalregister.gov。精密農業ツールが散布量を削減し、トウモロコシおよび大豆農業者のコスト懸念を緩和しています。米国農務省(USDA)の持続可能な移行イニシアチブは3億USDを配分し、移行農場向けのペラルゴン酸プログラムへの新たな需要を誘導しています[4]出典:米国農務省、「有機農業移行イニシアチブ資金ファクトシート」、USDA、usda.gov。

競合環境

ペラルゴン酸市場は中程度の集約化を示しており、上位5社のメーカーが世界収益の相当部分を占めています。このシェアは価格形成に影響を与えるほど大きく、かつ新たなアイデアを呼び込むほど小さい水準です。Albaugh Holdingsは多様化されたペラルゴン酸製品ラインと小売業者への直接販売モデルにより、畑作物ディーラーとの棚スペースを確保し、顕著なシェアでリードしています。Corteva Agroscienceはそれに続き、世界的なチャネル関係を活用してScythe除草剤を種子・形質パッケージとバンドル販売し、農業者の調達を簡素化しています。Emery OleochemicalsとNufarm Limitedがリーダーボードを締めくくり、それぞれ長期的な脂肪酸供給契約を活用して原料コストを安定させ、マージンを保護しています。この構造は大型入札における価格競争を促しつつ、より優れた製剤に投資する企業に報酬を与えています。

垂直統合がこれらの報酬を維持するための優先的な手段となっています。Emery Oleochemicalsは最近、温室顧客向けの低臭気エステルにバルクノナン酸を転換する専用エステル化ユニットを追加しました。Nufarmはオーストラリアとオーストリアの共同製造拠点を活用して欧州流通業者へのリードタイムを短縮しています。Belchim Crop ProtectionはMitsui & Co.の商社チャネルを活用して日本および東南アジアにペラルゴン酸製品を展開し、従来の欧州の拠点を超えてリーチを拡大しています。これらの動きは、輸送コストが変動する際に上流原料へのアクセスと地域横断的な物流が明確な差別化要因となり得ることを示しています。

Anitox Corporationなどの新規参入企業がペラルゴン酸技術を導入し、投資と市場の注目をめぐって既存サプライヤーに挑戦するにつれ、イノベーション圧力が高まっています。Anitox Corporationは動物飼料を保存するペラルゴン酸抗菌ブレンドの特許を取得し、作物散布以外の収益源を開拓しました。既存サプライヤーは新たな製剤特許を申請し、デジタル施用ツールを展開し、正確な散布タイミングを指導する技術サービスチームを拡充することで対応しています。各国のラベルが使用量やバッファーゾーンで異なるため、深い登録ポートフォリオを持つ企業が新市場開拓時に迅速に動けることから、規制対応能力は依然として決定的な優位性となっています。

ペラルゴン酸産業リーダー

Albaugh Holdings

Corteva Agriscience

Belchim Crop Protection (Mitsui & Co.)

Emery Oleochemicals (PTT Global Chemical)

Nufarm Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Moa Technologyは、高度な天然除草剤を開発するためにNaicons Laboratoriesと戦略的パートナーシップを締結しました。この協業では7万種の微生物抽出物のハイスループットスクリーニングが行われ、Moa Technologyは発見された新規除草剤の独占的開発権を確保しています。このイニシアチブは、耐性雑草が米国経済に年間110億USD超のコストを課しているという切迫した除草剤需要に対応することを目的としています。

- 2024年9月:米国環境保護庁(US EPA)は、連邦食品・医薬品・化粧品法に基づき、ペラルゴン酸、カプリン酸、カプリル酸の許容量措置を提案しました。これらの措置には、安全性評価後の時代遅れの施用量制限および重複する許容量免除の削除が含まれています。

- 2024年4月:Seipasa S.A.は新たなペラルゴン酸生物除草剤の登録準備を進めています。この製品はバレンシア工科大学との4年間の共同研究で開発され、バレンシア企業競争力研究所からの資金提供を受けています。

世界のペラルゴン酸市場レポートの調査範囲

ペラルゴン酸は天然に存在する脂肪酸であり、主に接触型除草剤およびバイオベース作物保護剤として使用されています。ペラルゴン酸市場レポートは、製剤(純度95%超のペラルゴン酸、純度80~95%のペラルゴン酸、ペラルゴン酸エステル、ノナン酸アンモニウム塩)、作物タイプ(穀物・穀類、果物・野菜、油糧種子・豆類、芝・観賞植物)、用途(除草剤、摘花剤、収穫前乾燥剤)、地域(北米、南米、欧州、アジア太平洋、アフリカ、中東・アフリカ)別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| ペラルゴン酸(純度95%超) |

| ペラルゴン酸(純度80~95%) |

| ペラルゴン酸エステル |

| ノナン酸アンモニウム塩 |

| 穀物・穀類 |

| 果物・野菜 |

| 油糧種子・豆類 |

| 芝・観賞植物 |

| 除草剤 |

| 摘花剤 |

| 収穫前乾燥剤 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| 製剤別 | ペラルゴン酸(純度95%超) | |

| ペラルゴン酸(純度80~95%) | ||

| ペラルゴン酸エステル | ||

| ノナン酸アンモニウム塩 | ||

| 作物タイプ別 | 穀物・穀類 | |

| 果物・野菜 | ||

| 油糧種子・豆類 | ||

| 芝・観賞植物 | ||

| 用途別 | 除草剤 | |

| 摘花剤 | ||

| 収穫前乾燥剤 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

現在のペラルゴン酸市場規模はどのくらいですか?

ペラルゴン酸市場規模は2025年に1億8,000万USDであり、2030年までに2億9,300万USDに達する見込みです。

ペラルゴン酸市場のCAGR予測はどのくらいですか?

ペラルゴン酸市場は2025年から2030年にかけて10.20%のCAGRで成長すると予測されています。

最も急速に拡大している製剤セグメントはどれですか?

ペラルゴン酸エステル製剤は、耐雨性の向上と低臭気が広範な採用を促進していることから、14.8%のCAGRで拡大しています。

最も急速な成長を示している地域はどこですか?

アジア太平洋が13%のCAGRで成長をリードしており、中国の環境配慮型農薬政策と日本の有機農業面積の拡大が牽引しています。

最終更新日: