高純度クエン酸市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 0.61 十億米ドル |

| 市場規模 (2031) | 0.82 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高純度クエン酸市場分析

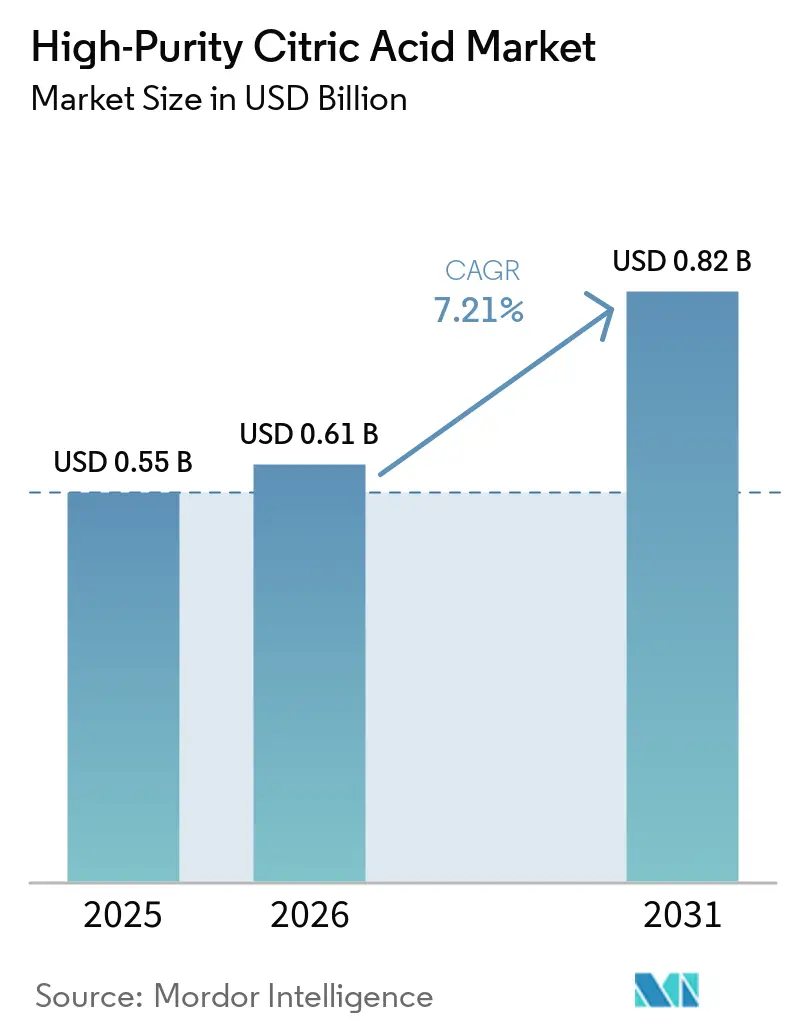

高純度クエン酸市場規模は、2025年の5億5,000万米ドルから2026年には6億1,000万米ドルに増加し、2031年までに8億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.2%で成長します。高純度クエン酸市場は、医薬品および特殊食品製造分野のバイヤーが、より厳格な純度管理と複数薬局方への適合要件を備えた認証グレードへとシフトしているため、クエン酸全体の市場よりも速いペースで拡大しています。高純度クエン酸市場はまた、経口薬、発泡製品、バイオロジクス処理におけるキレート剤、pH緩衝剤、製剤補助剤としてのクエン酸の幅広い利用からも恩恵を受けています。砂糖削減プログラムやクリーンラベルのポジショニングが、プレミアム製品における一貫した酸味付与とバッチ性能をより必要とするため、食品の再処方化が需要のさらなる層を加えています。高純度クエン酸市場は、したがって単純なコモディティモデルから離れ、強力な精製システム、分析管理、信頼性の高い文書化を持つ生産者を優遇する認証主導の供給モデルへと移行しています。高純度クエン酸市場はまた、顧客が品質・供給リスクを低減しようとする中で、多様化した地域生産と用途別グレードを提供できるサプライヤーにも余地を残しています。

主要レポートのポイント

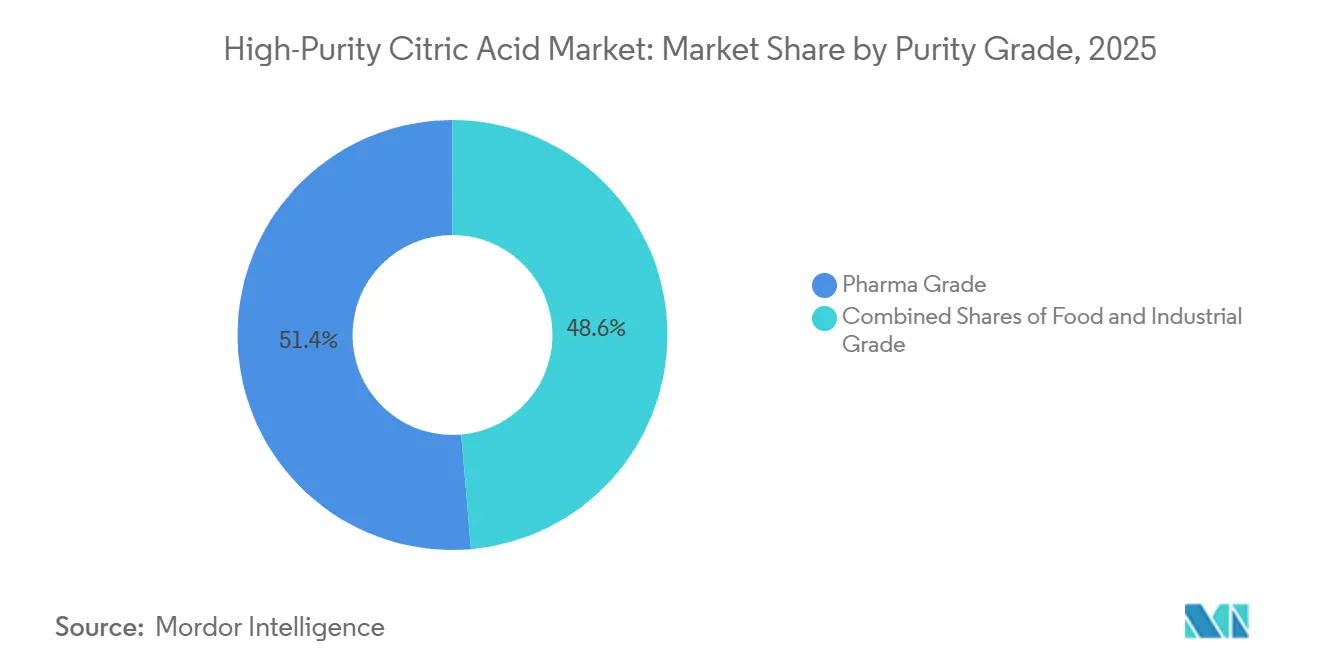

- 純度グレード別では、医薬品グレードが2025年に市場の51.38%を占め、食品グレードは2031年にかけてCAGR 8.68%で拡大する見込みです。

- 形態別では、粉末・結晶が2025年の高純度クエン酸市場シェアの67.21%を占め、液体が2031年にかけて最も高い予測CAGRである8.35%を記録しました。

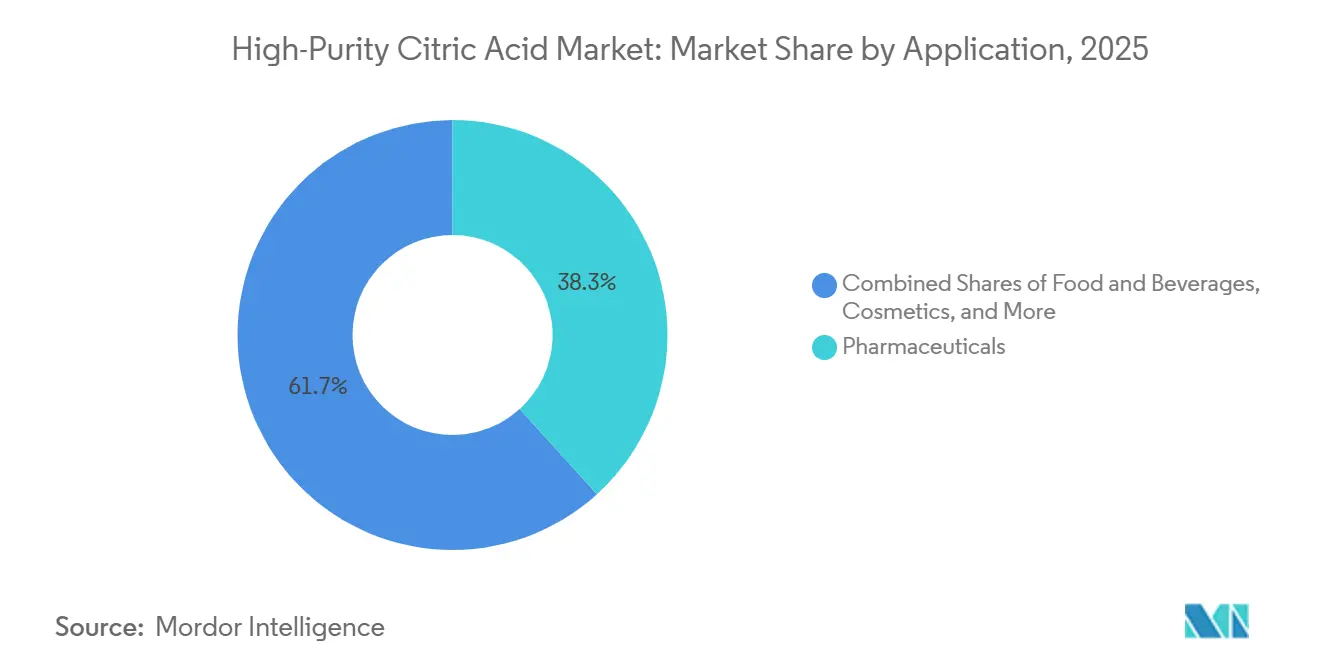

- 用途別では、医薬品が2025年の高純度クエン酸市場規模の38.28%を占め、食品・飲料は2031年にかけてCAGR 8.55%で拡大しています。

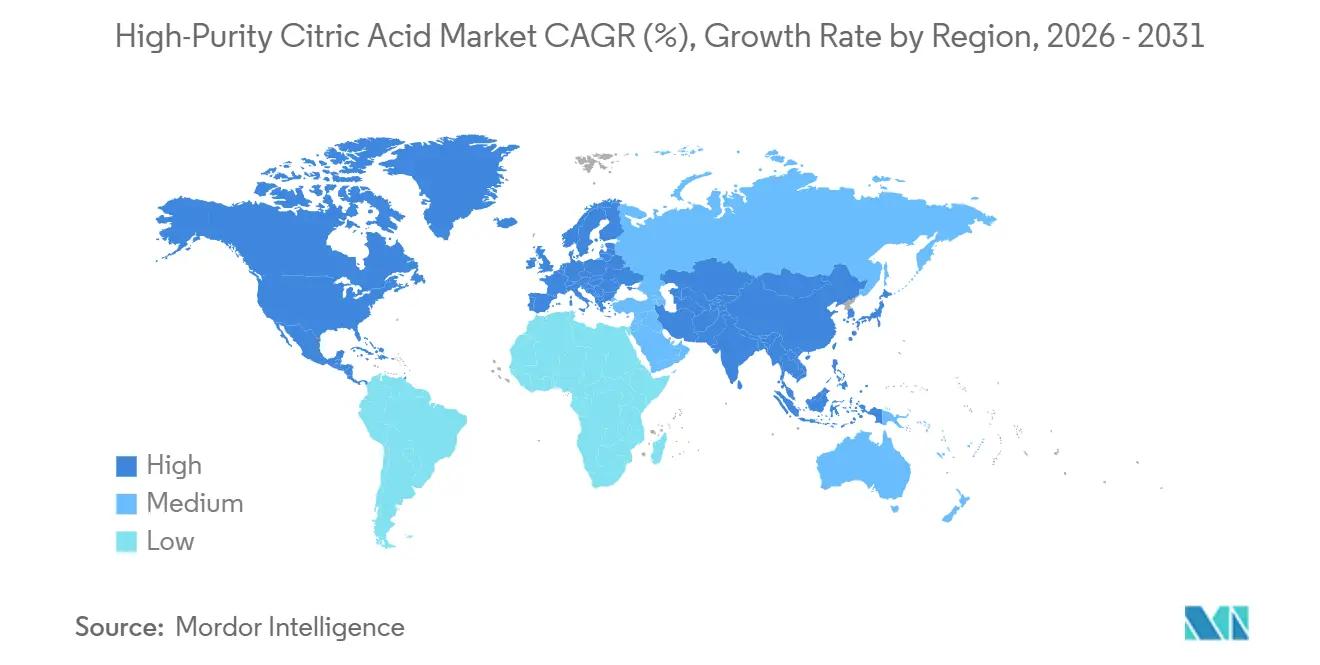

- 地域別では、アジア太平洋が2025年に42.64%の収益シェアでトップとなり、欧州は2031年にかけてCAGR 8.15%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の高純度クエン酸市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 響の時間軸 |

|---|---|---|---|

| 医薬品添加剤および経口薬製剤における使用の増加 | +1.8% | 北米および欧州 | 中期(2〜4年) |

| バイオテクノロジー発酵培地および細胞培養用途における使用の増加 | +1.2% | 北米およびアジア太平洋中核地域 | 中期(2〜4年) |

| プレミアム菓子および砂糖不使用キャンディにおける使用の増加 | +1.0% | アジア太平洋および欧州 | 短期(2年以内) |

| 発泡錠および発泡粉末における使用の増加 | +0.9% | 欧州およびアジア太平洋 | 短期(2年以内) |

| 乳児用調製粉乳および臨床栄養製品からの需要増加 | +0.7% | アジア太平洋中核地域、北米への波及 | 中期(2〜4年) |

| 栄養補助食品グミおよびダイエタリーサプリメントの需要増加 | +0.6% | 北米、欧州、アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

医薬品添加剤および経口薬製剤における使用の増加

医薬品業界において、クエン酸は単なる酸味料から、より幅広い重要な機能を担う存在へと移行しています。現在では、錠剤、シロップ、経口液体製剤において、金属イオンによる分解から敏感な有効成分を効果的に保護するキレート剤として広く利用されています。この役割の拡大は、医薬品の安定性と有効性を確保する上での重要性を示しています。さらに、主要な規制市場では医薬品申請においてUSPおよびEP適合材料の使用が義務付けられており、認証済み高純度供給品と低グレード品との間に明確な区別が生まれています。高純度クエン酸市場はまた、低溶解性薬物の再製剤化への応用によっても成長しています[1]出典:E. Aydın ら、「BCSクラスII薬アトルバスタチンカルシウムのバイオ医薬品最適化のためのクエン酸ナトリウム媒介ハイドロトロピズムのメカニズム的および熱力学的評価」、EM Consulte、em-consulte.com。クエン酸塩ベースのシステムは、薬物開発における主要な課題であるバイオアベイラビリティの向上に向けてますます活用されています。規制適合の支援と製剤性能の改善という二重の能力が、医薬品分野における高純度クエン酸の安定した持続的な需要を確保しています。

バイオテクノロジー発酵培地および細胞培養用途における使用の増加

厳密に管理された原材料に依存するバイオテクノロジープロセスは、高純度クエン酸市場を牽引する上で重要な役割を果たしています。発酵培地および細胞培養システムにおいて、クエン酸は炭素源としての機能、キレート補助剤としての作用、pH安定化など複数の重要な機能を担っています。この多機能性により代替品への移行可能性が低下しており、上流・下流のバイオロジクス操作においてプロセスの一貫性を維持することはコスト管理と同様に重要です。さらに、非従来型酵母に関する継続的な研究や有機酸バイオ生産の進歩により、クエン酸塩ベースの補充を効果的に活用できるシステムの範囲が拡大しています。その結果、コモディティクエン酸価格が圧力下にある状況においても、高純度クエン酸市場はバイオテクノロジーセクターの急速な拡大から引き続き恩恵を受けています。

プレミアム菓子および砂糖不使用キャンディにおける使用の増加

プレミアム菓子および砂糖削減フォーマットは、高純度クエン酸の需要を大幅に牽引しています。欧州では、砂糖削減政策の実施とクリーンラベル製品への嗜好の高まりが、酸味料の機能的重要性を高めています。これらの酸味料は、CBI.EUが指摘するように、甘味の知を維持し風味を強化する上で不可欠です[2]出典:輸入促進センター、「欧州の天然食品添加物市場においてどのようなトレンドが機会をもたらし、または脅威をもたらすか?」、CBI、cbi.eu。サワーキャンディおよびプレミアム菓子コーティングのセグメントでは、メーカーは一貫した酸味と信頼性の高いコーティング挙動を必要としています。この精度への要求が、厳密に規定された結晶材料への需要増加につながっています。その結果、高純度クエン酸市場は顕著な成長を遂げており、低仕様材料ではこのような一貫性を達成することがより困難です。さらに、認証グレードのクエン酸は、特にプレミアム食品用途においてコモディティ価格変動に対してより強い耐性を持ち、市場における継続的な関連性と需要を確保しています。

発泡錠および発泡粉末における使用の増加

高純度クエン酸の需要は、発泡錠および発泡粉末における重要な役割に牽引されて成長を続けています。これらのシステムは、非常に高い純度と最小限の水分含有量を持つクエン酸を必要とします。過剰な水分は早期反応を引き起こし、製品が消費者に届く前に無効化される可能性があるためです。これらの課題に対処するため、サプライヤーはコーティングおよび造粒システムなどの用途別ソリューションを開発しており、錠剤製造プロセスにおける取り扱い効率の向上と保存安定性の改善を実現しています。さらに、砂糖不使用のビタミンおよびサプリメントフォーマットの人気の高まりが、直接圧縮と長期製品安定性が不可欠な製剤においてこの需要に貢献しています。その結果、高純度クエン酸市場は消費量の増加と発泡剤形の高度な性能要件を満たす必要性の両方に牽引されて成長しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い生産・精製コスト | -1.5% | 中国以外で最も深刻なグローバル市場 | 中期(2〜4年) |

| 原料のサプライチェーン混乱 | -1.0% | アジア太平洋に深刻なエクスポージャーを持つグローバル市場 | 短期(2年以内) |

| 代替酸味料との競合 | -0.8% | 北米および欧州 | 短期(2年以内) |

| 厳格な規制適合要件 | -0.5% | グローバル、EUおよび米国、日本での早期利益 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い生産・精製コスト

高純度クエン酸の製造には、医薬品グレードおよびプレミアム食品グレードの厳格な要件により高いコストが伴います。これらのグレードは、多段階結晶化、イオン交換精製、包括的な重金属試験などの高度なプロセスを必要とし、これらすべてが低グレードのクエン酸と比較して生産費用を大幅に増加させます。中国以外の生産者は、原料統合の弱さ、高いエネルギーコスト、より厳格な適合要件に起因する高い構造的コストなど、追加的な課題に直面することが多くあります。その結果、市場はより大規模な統合サプライヤーを優遇する傾向が強まっており、これらのサプライヤーは精製・試験コストをより高い生産量に分散させることでコスト効率を高めています。小規模プレイヤーはニッチセグメントで競争できるものの、価格への影響力は事業規模と認証の幅によって決まるようになっており、これらは競争力維持の重要な要素となっています。

原料のサプライチェーン混乱

高純度クエン酸市場は、発酵プロセスがグルコースおよび糖蜜に大きく依存しているため、農業原料の変動性による重大な課題に直面しています。トウモロコシまたは砂糖ベースの原料の入手可能性が逼迫すると、生産者はマージン圧力の増大に直面し、高い稼働率を維持する能力が制限されます。高純度生産者は、バッチや顧客間での原料切り替えの柔軟性を制限する厳格なトレーサビリティ要件のため、標準的な生産者と比較して特に脆弱です。リンゴポマスなどの代替基質に関する継続的な研究を通じて原料の柔軟性を高める取り組みが見られます。しかし、商業規模でのこれらの代替品の採用は依然として限定的です。その結果、一貫したエンドユーザー需要にもかかわらず、高純度クエン酸市場は原料制約に起因する定期的なコスト圧力に引き続き直面すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

純度グレード別:食品グレードの勢いに試される医薬品の優位性

医薬品グレードは2025年に市場の51.38%を占め、高純度クエン酸市場において最大の純度セグメントとなりました。この地位は、規制された医薬品がUSP、EP、JP、または同等の基準に適合した材料を必要とするという事実を反映しており、需要が比較的固定されています。高純度クエン酸市場は、添加剤の性能と適合性の両方が経口および非経口製剤において不可欠であるため、医薬品用途を基盤として引き続き依存しています。複数薬局方認証を持つサプライヤーは、グローバルバイヤーの適格性確認の複雑さを軽減するため優位性を持っています。

食品グレードは2026年から2031年にかけてCAGR 8.68%で成長すると予測されており、高純度クエン酸市場において最も成長の速い純度セグメントとなっています。この上昇は医薬品プレミアムを弱めるものではなく、その勢いの多くは乳児用調製粉乳、臨床栄養、栄養補助食品など、仕様基準も厳格な用途から来ています。高純度クエン酸産業は、したがって高度な食品用途と医薬品に関連した品質要件との間でより多くの重複が見られるようになっています。工業グレードは、このレポートの範囲内では、プレミアム需要を定義する純度と文書化要件に対してエンドユーザーの感度が低いため、より小さな規模にとどまっています。セグメントミックスは、数量成長が広がっている一方で、価値の獲得は依然として認証の深さに大きく依存していることを示しています。

形態別:結晶が依然としてリード、液体が戦略的地位を獲得

粉末・結晶は2025年の高純度クエン酸市場シェアの67.21%を占め、支配的な形態セグメントとしての地位を維持しました。このリーダーシップは、保存安定性と取り扱いが中心となるドライブレンド食品、固形剤形医薬品、発泡システムにおける長年の使用実績から来ています。無水結晶材料は、安定した加工と錠剤製造における予測可能な反応挙動をサポートするため、水分感受性用途において特に重要です。高純度クエン酸市場は、このフォーマットが既存の製造ラインと複数の造粒要件に適合するため、依然としてこの形態に依存しています。

液体は2031年にかけてCAGR 8.35%で拡大すると予測されており、高純度クエン酸市場において最も成長の速い形態セグメントとなっています。シロップ、経口液剤、小児用製剤において、乾燥取り扱いの利便性よりも正確なpH制御と均一な分散が重要視されるため、需要が高まっています。バイオロジクス処理もこのシフトを支持しており、液体クエン酸塩緩衝システムが下流使用時の一貫した濃度と安定性の維持に役立っています。高純度クエン酸市場は、したがって結晶材料が数量基盤として残る一方で、液体が戦略的重要性を高めています。この変化は、あらゆる用途に一つの形態が対応するのではなく、用途別供給へのより広い移行を反映しています。

用途別:医薬品が価値を支え、食品・飲料が数量成長を牽引

医薬品は2025年の高純度クエン酸市場規模の38.28%を占め、高純度クエン酸市場において最大の用途としての地位を維持しました。このセグメントは、pH調整、緩衝、キレート、発泡、バイオアベイラビリティ向上支援など複数の同時機能から恩恵を受けています。これらの役割により、製品品質と規制承認が一貫した投入仕様に依存するため、認証済みクエン酸の代替が困難となっています。高純度クエン酸市場はまた、適合が関わる場合にバイヤーがグレードを下げることができないため、この用途が価格の弾力性を維持していることも確認しています。

食品・飲料は2031年にかけてCAGR 8.55%で成長すると予測されており、高純度クエン酸市場において最も成長の速い用途となっています。クリーンラベルの再製剤化、砂糖削減、機能性飲料、グミサプリメントが、安定した酸味とpH性能を必要とする製品の数を拡大しています。ペクチンベースのグミおよびプレミアム飲料の生産者は、標準的な酸味付与用途よりも高いバッチ一貫性を必要とし、これが高仕様材料への需要を強化しています。化粧品・パーソナルケア、分析・実験室用途、その他は、高純度クエン酸市場において引き続き関連する補完的な販路として残っています。用途ミックスは、医薬品が依然として価値を支える一方で、食品に関連したイノベーションが成長基盤を広げていることを示しています。

注記: セグメント別シェアはレポート購入後にすべて閲覧可能です

地域分析

アジア太平洋は2025年に市場の42.64%を占め、高純度クエン酸市場においてトップの地位を確立しました。この地域は、大規模な発酵能力と医薬品および食品加工からの強い下流需要を兼ね備えています。中国は、原料へのアクセス、発酵規模、コスト効率を支える統合製造構造から恩恵を受ける生産システムにより、引き続き中心的な役割を果たしています。インドは、大規模な医薬品製剤基盤と規制製品における認証添加剤への継続的な需要を通じて、地域の需要像を強化しています。アジア太平洋の高純度クエン酸市場は、したがって生産力と拡大する地域消費の両方を反映しています。

欧州は2026年から2031年にかけてCAGR 8.15%で成長すると予測されており、高純度クエン酸市場において最も成長の速い地域セグメントとなっています。医薬品、栄養補助食品、プレミアム食品、パーソナルケアのバイヤーが厳密に文書化された供給と認証グレードを重視しているため、需要が支えられています。この地域はまた、近年の輸送・供給混乱を経て、信頼性の高い調達に対してより高いプレミアムを置いています。欧州の高純度クエン酸市場は、したがって低コスト生産ではなく、品質保証と調達戦略に基づいて成長しています。

北米は、主要な国内原料メーカーと大規模な医薬品・食品顧客基盤を持つため、高純度クエン酸市場の重要な部分を占め続けています。戦略的投資が地域を再形成しており、Jungbunzlauer社は2025年にイリノイ州施設の買収を完了し、プレミアム原料の米国製造拠点を確立しました。南米および中東・アフリカは現在の規模では小さいものの、食品加工の拡大と地域の医薬品貿易フローを通じて需要を加え続けています。これらの地域の高純度クエン酸市場は成熟度が低いものの、その漸進的な需要がより広いグローバル顧客基盤を支えています。

競合状況

高純度クエン酸市場は中程度の集中度と明確な二層構造を示しています。一方のグループは、発酵規模、精製能力、幅広い薬局方認証カバレッジを持つ大規模統合生産者で構成されています。もう一方のグループは、より狭い製品ポートフォリオと限られた文書化の深さで特定の用途または地域にサービスを提供しています。高純度クエン酸市場は、品質保証、複数地域への納品、用途別技術サポートを組み合わせることができるサプライヤーを優遇しています。認証の幅は、多くの高付加価値顧客へのアクセスの基本要件として残っています。

高純度クエン酸市場における明確な戦略は、生産の地理的多様化です。Jungbunzlauer社は2025年11月にイリノイ州トムソンサイトの買収を完了し、初の米国製造拠点を確立することでこのアプローチを強化しました。同社はまた、発酵ベース原料に関連した広範な投資プログラムの一環として、2026年にポートコルボーンでの拡張を進めました。これらの動きは、高純度クエン酸市場が地域製造の回復力と顧客へのリードタイム短縮をより重視していることを示しています。

高純度クエン酸市場におけるもう一つの戦略的パターンは、プロセス改善と研究主導の差別化です。Jungbunzlauer社とウィーン工科大学との協力は、クエン酸生産効率と持続可能性に関連する指標を改善するためのアスペルギルス・ニガー株の精製に焦点を当てました。RZBCはまた、米国当局が2023年から2024年のレビュー期間において反ダンピング税率をゼロに維持した後も、規制された貿易フローにおいて関連性を保ち、米国市場における適合ポジションを強化しました[3]出典:米国商務省、「中華人民共和国産クエン酸および特定クエン酸塩:反ダンピング税行政審査の最終結果、2023年〜2024年」、連邦官報、govinfo.gov。高純度クエン酸市場は、したがって生産量だけでなく、文書化の強さ、プロセス管理、厳格に規制されたエンドユーザーへの対応能力においても競争しています。グレードの純度を特定の用途に合わせるサプライヤーが最も強いポジションを維持する可能性が高いです。

高純度クエン酸産業のリーダー企業

Jungbunzlauer Suisse AG

Cargill, Incorporated

COFCO Biotechnology Co., Ltd.

Archer Daniels Midland Company

Citribel NV

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Brenntag Pharmaは、バイオ医薬品製造ブランドBYPHARを導入しました。これは、バイオ医薬品製造ライフサイクル全体にわたって高品質な原材料、規制サポート、付加価値サービスを提供するために設計された専門ブランドです。Budenheim、Citribel、K+S、Kerryなどの主要原料サプライヤーとのパートナーシップを通じて、このプラットフォームは用途向けに高純度リン酸塩、クエン酸およびクエン酸塩、医薬品グレードの塩、酢酸塩を提供しています。

- 2025年1月:Brenntag Pharmaは、クエン酸およびクエン酸塩医薬品添加剤の流通に関するCitribelとのパートナーシップを延長し、フランス、スペイン、ドイツ、ベネルクスを超えて、イスラエル、トルコ、南アフリカにも拡大しました。

- 2024年11月:Jungbunzlauer社は、ウィーン工科大学(TU Wien)との協力を発表し、高度な菌類株開発を通じたクエン酸生産の最適化に焦点を当てた新設クリスチャン・ドップラー研究所での研究を支援しました。この研究は、分子分析、遺伝子スクリーニング、革新的なmRNA測定技術を用いて自然に効率的な菌類株を特定・濃縮することにより、クエン酸収率の向上を目指しています。

世界の高純度クエン酸市場レポートの範囲

| 医薬品グレード |

| 食品グレード |

| 工業グレード |

| 粉末・結晶 |

| 液体 |

| 食品・飲料 |

| 医薬品 |

| 化粧品・パーソナルケア |

| 分析・実験室用途 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| 中東・アフリカその他 |

| 純度グレード別 | 医薬品グレード | |

| 食品グレード | ||

| 工業グレード | ||

| 形態別 | 粉末・結晶 | |

| 液体 | ||

| 用途別 | 食品・飲料 | |

| 医薬品 | ||

| 化粧品・パーソナルケア | ||

| 分析・実験室用途 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年の高純度クエン酸の見通しはどうですか?

市場は2026年の6億1,000万米ドルから2031年までに8億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 7.21%で成長します。

高仕様クエン酸の需要をリードする純度セグメントはどれですか?

医薬品グレードは、規制された医薬品が厳密に認証された投入材料を必要とするため、2025年に51.38%のシェアでリードしました。

規制用途向けクエン酸において最も成長が速い形態はどれですか?

液体は、経口液体薬およびバイオロジクス緩衝剤用途に支えられ、2031年にかけてCAGR 8.35%で最も速く成長すると予測されています。

2031年にかけて最も強い成長機会を提供する地域はどこですか?

欧州は、信頼性の高い認証供給への需要に支えられ、CAGR 8.15%で最も速い地域成長を記録すると予想されています。

最終更新日: