水疱性類天疱瘡市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.54 十億米ドル |

| 市場規模 (2031) | 2.46 十億米ドル |

| 成長率 (2026 - 2031) | 9.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水疱性類天疱瘡市場分析

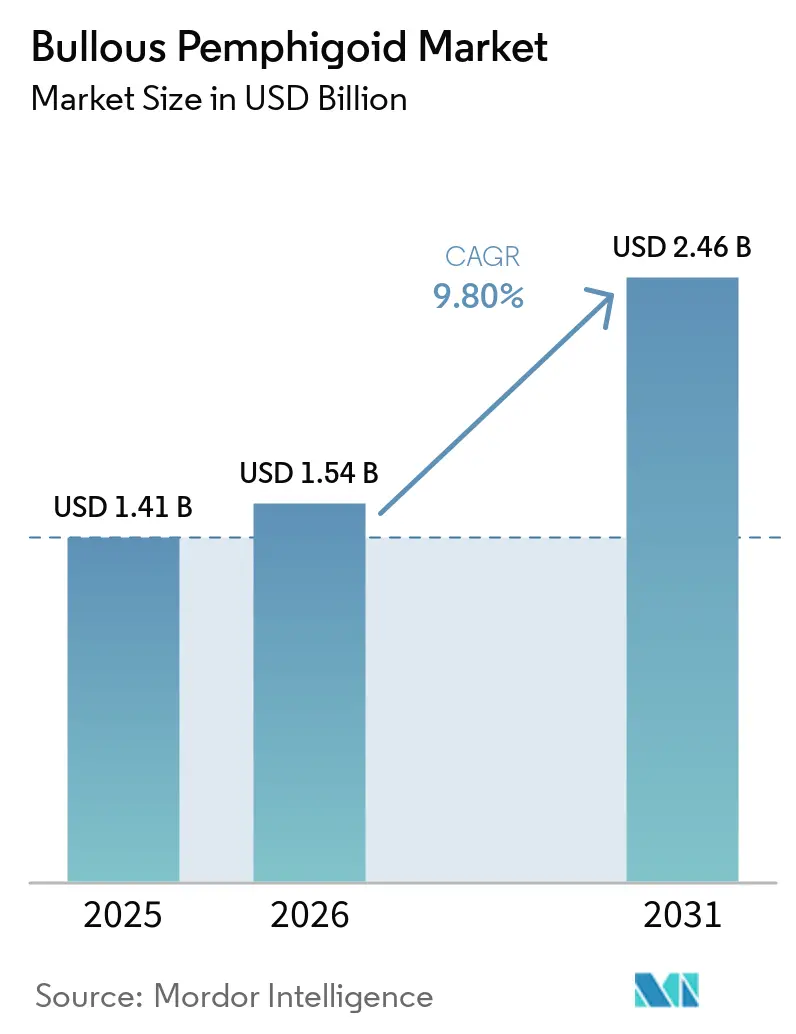

水疱性類天疱瘡市場規模は、2025年の14億1,000万米ドルおよび2026年の15億4,000万米ドルから2031年までに24億6,000万米ドルに拡大し、2026年から2031年にかけてCAGR 9.80%を記録する見込みです。

2025年6月に米国においてデュピルマブが成人の水疱性類天疱瘡に対してファーストインクラスの承認を取得したことで、新たな治療基準が設定され、難治性症例におけるプレミアム価格設定と早期の生物学的製剤使用が支持されるようになり、水疱性類天疱瘡市場はそれ以前の成長トレンドを上回る水準に引き上げられました。規制上の勢いは2026年3月に日本にも及び、全身性ステロイドに関する安全上の懸念が顕著な超高齢社会において、同時的なアクセスが実現しました。欧州での承認申請が審査中であることで臨床医の関心は高く維持されており、リスク管理計画の開示内容は試験エンドポイントと安全性モニタリングパラメータの一貫性を強化し、より広範な市場導入に向けた基盤を整えており、これらが総じて水疱性類天疱瘡市場全体にわたるポジティブなセンチメントを支えています。この疾患が高齢者に集中していることは持続的な治療需要を生み出しており、ステロイド節減戦略を支持するエビデンスが水疱性類天疱瘡市場における実臨床での治療選択を形成し続けており、不必要なばらつきを縮小し、日常診療におけるコルチコステロイド関連の有害事象を軽減するのに役立っています。標的経路薬による持続的な疾患コントロールを実証した臨床データにより、難治性ステロイド症例における支払者の償還意欲が拡大し、従来療法に反応しなかった米国の推定27,000人の成人患者へのアクセスが改善され、水疱性類天疱瘡市場の将来的な成長軌道が強化されました。

主要レポートのポイント

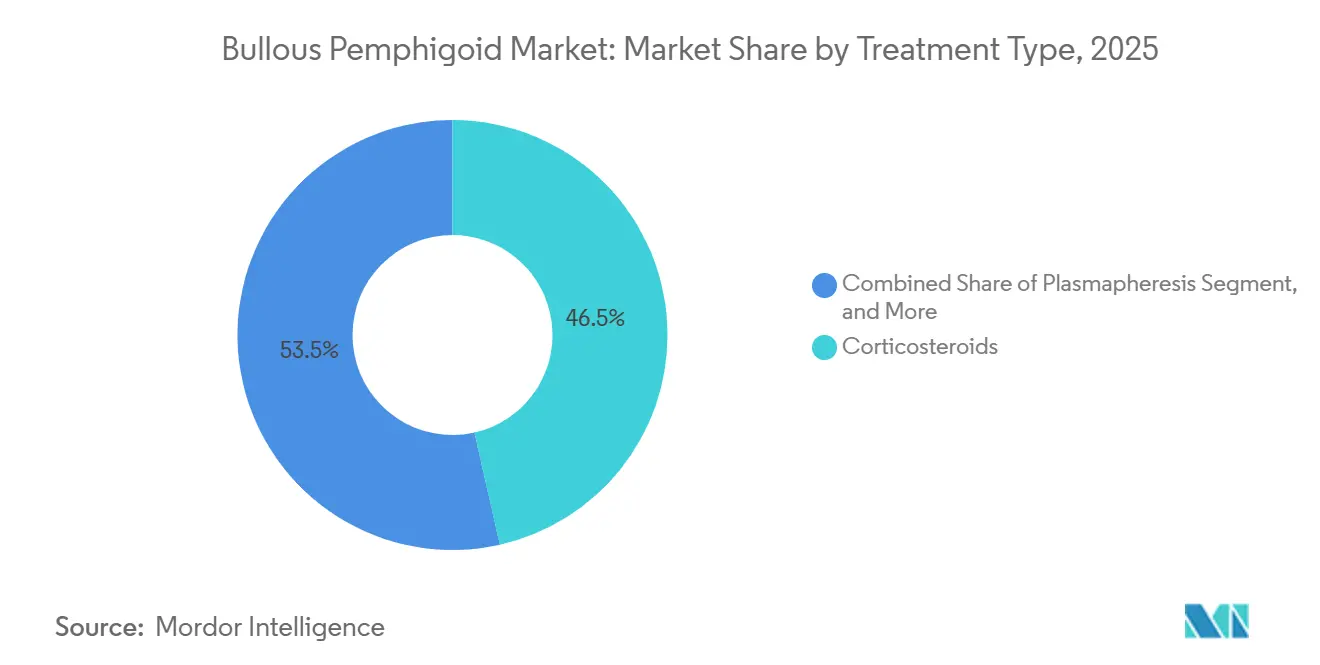

- 治療タイプ別では、コルチコステロイドが2025年に46.48%の収益シェアをリードしました。免疫抑制剤は水疱性類天疱瘡市場において2031年までに10.13%のCAGRで拡大する見込みです。

- 投与経路別では、経口療法が2025年に48.31%のシェアを保持しました。外用療法は水疱性類天疱瘡市場において2031年まで11.21%のCAGRで進展しています。

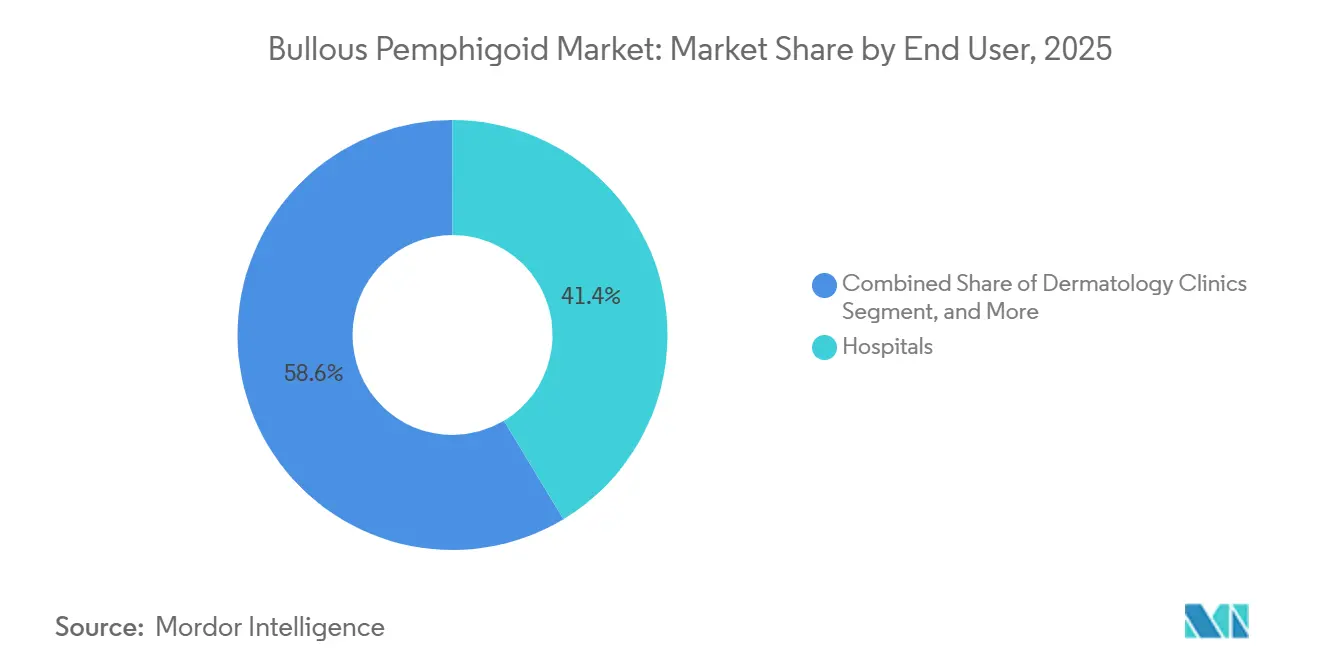

- エンドユーザー別では、病院が2025年に41.37%のシェアを占めました。皮膚科クリニックは水疱性類天疱瘡市場において2031年までに12.75%のCAGRで最も速い成長を記録しています。

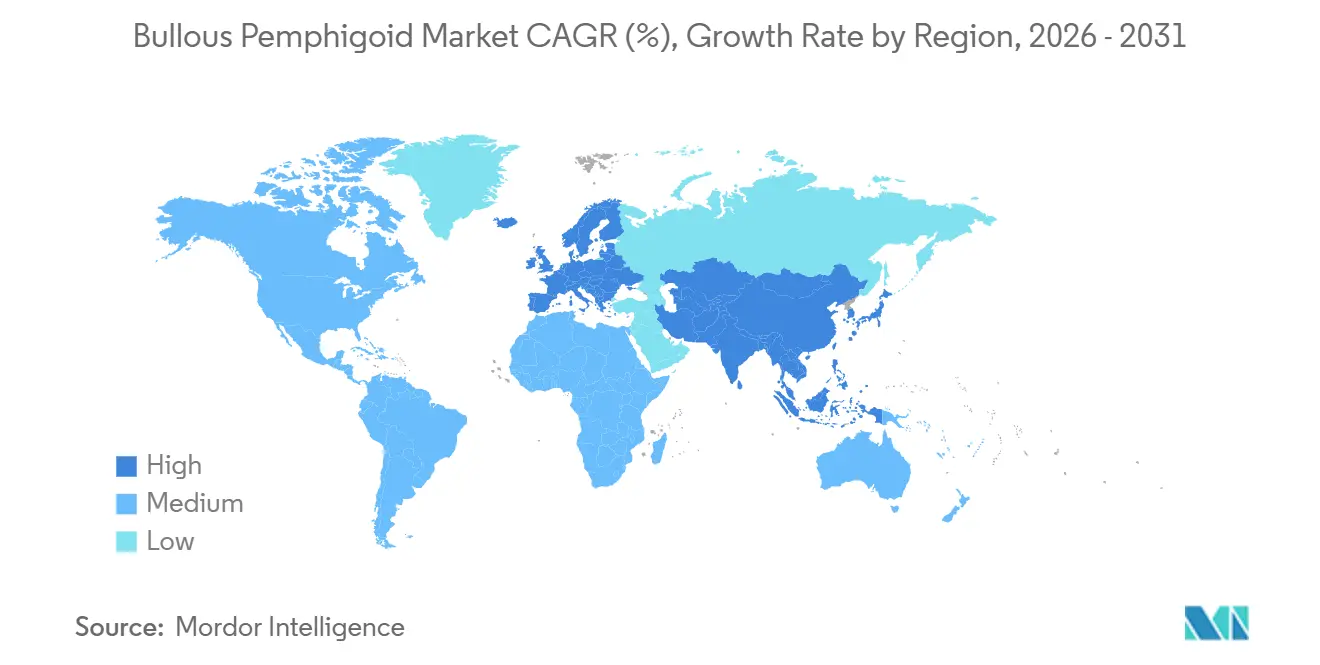

- 地域別では、北米が2025年に43.12%のシェアを占めました。アジア太平洋地域は水疱性類天疱瘡市場において2031年まで13.67%のCAGRで最も速く成長している地域です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の水疱性類天疱瘡市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口の拡大による罹患率の上昇 | +2.3% | 世界全体、特に中央年齢が45歳を超える日本、ドイツ、イタリアで最大の影響 | 中期(2〜4年) |

| ELISAテストの改善と皮膚科医トレーニングによる診断罹患率の上昇と認知度向上 | +1.8% | 北米とEUのコア市場、都市部のアジア太平洋センターへの波及 | 短期(2年以内) |

| 長期コルチコステロイド毒性を軽減するエビデンスに基づくステロイド節減レジメンの採用 | +1.5% | 北米と西欧、価格感応度の高い新興市場では遅れ | 中期(2〜4年) |

| 初の標的生物学的製剤承認と規制上の追い風 | +2.4% | 世界全体、2025年の米国と2026年の日本が先行し、欧州が次に続くと予想 | 短期(2年以内) |

| DPP-4阻害剤と免疫チェックポイント阻害剤による薬剤誘発性水疱性類天疱瘡による患者プールの拡大 | +1.2% | 世界全体、糖尿病の罹患率が高く先進的な腫瘍学が普及している地域に集中 | 長期(4年以上) |

| ステロイド関連有害事象を軽減し医療費総額を削減するための病院および支払者のシフト | +0.8% | 国内、米国の統合システムと欧州の公的支払者での早期利益 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口の拡大による水疱性類天疱瘡罹患率の上昇

水疱性類天疱瘡市場は、この疾患が高齢者に不均衡に影響を与えるという構造的な人口動態の追い風から恩恵を受けており、高齢者は重症疾患や再発性フレアのリスクが高くなっています。欧州およびアジアのコホートからのエビデンスは、典型的な患者が70代後半以上であることを確認しており、年齢は糜爛の増加と臨床的重症度の上昇と相関しており、長期全身性ステロイドの合併症を回避する療法への持続的な需要を生み出しています。英国における公衆衛生の追跡調査は、経時的な疾患負担の増大を示しており、高齢患者における入院リスクと長期回復期間に対処するアクセス経路の必要性を支持し、水疱性類天疱瘡市場全体にわたる持続的な需要量を強化しています。2026年3月のデュピルマブに関する日本の承認は、ステロイド毒性と多剤併用が治療を複雑にする超高齢社会において、年齢を考慮したベネフィット・リスク評価と処方集決定の重要性を強調しています。長寿命化が進むにつれ、虚弱、併存疾患、骨折リスクという臨床的現実がステロイド節減オプションの価値提案を高め、水疱性類天疱瘡市場においてガイドラインに沿ったケアを促進します。これらのダイナミクスは需要に対して複数年にわたる基盤を提供し、周期的なボラティリティを軽減し、高齢者における全身性有害事象を制限しながら寛解をもたらす製品を優遇します。

診断ツールの改善による診断罹患率の上昇と認知度向上

標準化された診断ワークフローへのより良い遵守が症例の捕捉を向上させ、診断までの時間を短縮しており、水疱性類天疱瘡市場における近期の治療対象患者数を拡大しています。直接免疫蛍光法は疑い症例の高い割合で陽性であり、BP180およびBP230に対する検証済みの血清学的検査は感度と特異度を向上させ、専門センターでの早期治療開始を支援しています。欧州の診療推奨事項と広範な臨床医教育は、生検と血清学の組み合わせ使用を促進しており、これは水疱性類天疱瘡を他の自己免疫性水疱性疾患や湿疹様類似疾患と区別するために重要です。アジア都市部での診断インフラが改善するにつれ、検出率は欧州の水準に向けて正常化しており、水疱性類天疱瘡市場内でガイドラインに沿った管理の対象となる患者数が増加しています。これらのトレンドは、潜在患者が特定されることで治療済み有病患者数が一時的に上昇し、その後は年齢調整罹患率と改善された紹介経路との安定した整合が続くという一回限りの上昇をもたらします。正味の効果は、今後2〜4年にわたって地域および学術的な環境において、より迅速なトリアージと治療、そしてより一貫したフォローアップです。

エビデンスに基づくステロイド節減レジメンの採用

無作為化および比較エビデンスにより、広範な皮膚病変に対する強力な外用コルチコステロイドへの第一選択治療のシフトと、全身療法が必要な場合のステロイド節減剤の使用が促進されており、日常診療における転帰が改善され、水疱性類天疱瘡市場全体にわたるケアの質が安定しています。[1]S. Singh et al., 「水疱性類天疱瘡に対する介入」, コクラン・データベース・オブ・システマティック・レビューズ慢性全身性コルチコステロイドに関連する死亡率と合併症プロファイルはますます認識されており、ほとんどの症例において外用薬またはステロイド節減剤による用量最小化が強化されています。[2]米国皮膚科学会, 「水疱性類天疱瘡、診断と治療」処方集が局所疾患に対する外用薬優先アプローチと慎重な全身的エスカレーションを反映するようにステップ療法プロトコルを更新するにつれ、支払者は改善された安全性プロファイルと整合した標準化されたアクセス経路を形成しています。これらのプロトコルを運用するクリニックや病院では、ステロイド関連合併症が減少し、経時的により一貫した皮膚治癒エンドポイントが見られており、水疱性類天疱瘡市場内での利用変動が減少し、患者体験が向上しています。これらの変化は、特に複数の併存疾患を持つ高齢者において、全身性曝露を制限しながら寛解を早める製品とケアモデルを優遇します。

初の標的生物学的製剤承認と規制上の追い風

2025年6月の米国における成人水疱性類天疱瘡に対するデュピルマブの承認は、この疾患に対する初の標的経路療法となり、主要プログラムにおいてプラセボと比較して持続的寛解において統計的に有意な改善をもたらし、臨床的期待をリセットし水疱性類天疱瘡市場の見通しを引き上げました。[3]Sanofi, 「デュピクセントが水疱性類天疱瘡患者を治療する唯一の標的薬として米国で承認」優先審査指定とグローバルな規制シーケンスにより、米国と日本の両方でタイムラインが短縮され、慢性ステロイドによるリスクが最も高い高齢患者へのアクセスまでの時間が制限されました。[4]Sanofi, 「デュピクセントが水疱性類天疱瘡を持つ成人を治療する初の標的薬として日本で承認」2026年3月の日本の承認により、超高齢社会への利用可能性が拡大し、地域を超えた試験データの外的妥当性への信頼が強化されました。欧州医薬品庁のリスク管理開示は、高度な審査状態と一貫したベネフィット・リスクの枠組みを示しており、水疱性類天疱瘡市場における近期の欧州での決定と協調的な上市フットプリントを支援しています。これらのステップは、歴史的な皮膚科療法と比較してグローバルな上市ラグを縮小し、難治性ステロイド症例における迅速な医師採用を促進します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生物学的製剤/IVIGの高コストと長期投与が支払者の承認と患者のアドヒアランスを制限 | -1.4% | 世界全体、ラテンアメリカ、東南アジア、サハラ以南アフリカの非償還新興市場で深刻 | 長期(4年以上) |

| 早期誤診と診断遅延が適切な治療開始を遅らせる | -0.9% | 皮膚病理学的能力が限られたアジア太平洋コアおよびラテンアメリカ・中東アフリカの一部 | 中期(2〜4年) |

| 虚弱な高齢者における安全上の制約が感染リスクと多剤併用相互作用により積極的な免疫抑制を制限 | -0.6% | 世界全体、85歳以上の患者と介護施設で最も顕著 | 短期(2年以内) |

| 適応外償還とアクセスの変動が治療格差を生み出す | -1.1% | 国内、米国の公的・民間支払者間および欧州・カナダの公的システム間での差異 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生物学的製剤/IVIGの高コストと長期投与がアクセスを制限

標的生物学的製剤とIVIGの高い取得コストと慢性的な投与要件は、水疱性類天疱瘡市場全体にわたる公平な採用を遅らせるアクセス障壁を生み出しています。支払者はIVIG承認のためにステロイド使用歴と臨床的失敗のエビデンスを頻繁に要求しており、難治性患者の治療までの時間を延長し、処方医と医療機関の管理負担を増大させています。専門予算が制約されたシステムでは、点滴能力と継続的なモニタリングの必要性がリソースへの負担を加え、特に移動能力が限られた高齢患者において外用薬優先と低コストオプションが優先されます。償還が利用可能な場合でも、自己負担コストと共同保険がアドヒアランスを低下させたり、実臨床での有効性を低下させる治療中断につながる可能性があります。これらの経済的圧力は、三次センターとより資源が豊富な医療計画以外での高度な薬剤の普及を抑制し、水疱性類天疱瘡市場内の近期のミックスを形成しています。臨床経験と転帰データが蓄積されるにつれ、医療技術評価の経路はステロイド節減の利益を認識するよう進化できますが、近期の手頃な価格の制限は多くの地域で依然として重要です。

早期誤診と診断遅延が治療を遅らせる

症状発現から確定診断までの遅延は、初期症状が湿疹や薬物反応を模倣する可能性があり、多くの患者が最初に皮膚科以外で受診するため、水疱性類天疱瘡市場における確定的な検査と治療を遅らせるという主要な抑制要因であり続けています。直接免疫蛍光法による皮膚病理学と検証済みの血清学へのアクセスは地域によって不均一であり、農村部や資源が制約された環境での限られた能力が診断タイムラインを延長しています。後期に診断された患者は疾患活動性が高く皮膚病変がより広範であることが多く、ステロイド最小化戦略を複雑にし入院リスクを高めます。紹介プロトコルの標準化と血清学的検査へのアクセス拡大は治療までの時間を短縮し患者転帰を改善できますが、このインフラ整備には持続的な投資が必要です。その間、診断遅延は水疱性類天疱瘡市場における一部の患者の早期治療最適化を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:コルチコステロイドが生物学的製剤の参入にもかかわらず市場を牽引

コルチコステロイドは2025年に水疱性類天疱瘡市場シェアの46.48%を占め、疾患の程度が様々な患者における経口および高効力外用使用の両方に対する臨床ガイダンスにおける確立された第一選択の地位を反映しています。免疫抑制剤は、臨床医が長期疾患経過における累積ステロイド曝露を削減しようとするにつれ、10.13%のCAGRで成長する見込みであり、慎重なモニタリングのもとでアザチオプリン、ミコフェノール酸モフェチル、またはメトトレキサートが優先されます。生物学的製剤と標的療法は2025年には初期段階にあり、デュピルマブが対照試験においてプラセボと比較して優れた持続的寛解を実証した2025年6月以降に勢いが加速し、難治性ステロイド成人における採用が実質的に強化されました。IVIGは難治性症例の後期選択肢として残り、通常はステロイドおよびその他の免疫抑制剤への反応の欠如または不耐性を文書化した事前承認が必要であり、重大な疾患負担を持つ患者への使用を制限しています。比較エビデンスは、特に高齢および虚弱な患者において高用量経口レジメンと比較した有効性と安全性の利点から、広範な皮膚病変を持つ多くの患者に対して強力な外用コルチコステロイドを支持しています。

水疱性類天疱瘡市場全体にわたり、生物学的製剤はステロイドで持続的なコントロールを達成できない患者や全身性曝露から安全上のリスクに直面している患者において対処可能な使用を拡大する準備が整っており、コルチコステロイドの量は高いまま維持されますが徐々に外用薬優先戦略に傾いています。水疱性類天疱瘡業界はまた、ステロイド節減プロトコルとのより広範な機関的整合と、重症または再発症例の専門センターへのより一貫した紹介を見ており、転帰とコスト管理の両方を支援しています。予測期間にわたり、プレミアム価格の標的オプションは保守的な利用基準でもカテゴリー価値を高め、免疫抑制剤はステップ療法アルゴリズムにおける役割から恩恵を受けます。水疱性類天疱瘡市場は、強力な有効性とアクセス性から第一選択ケアとして高効力外用ステロイドに引き続き依存し、全身性オプションはより広範または難治性疾患に対して予約されます。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

投与経路別:経口優位が外用薬の復活に直面

経口療法は、迅速な疾患コントロールのための全身性ステロイドへの長年の依存から2025年に48.31%のシェアを保持しましたが、このリーダーシップは多くの患者において現在強力な転帰とより良い安全性バランスを実証している外用戦略によってますます挑戦されています。外用療法は、エビデンスと臨床ガイダンスが広範な疾患に対する高効力レジメンを促進するにつれ、11.21%のCAGRで進展しており、水疱性類天疱瘡市場において全身性リスクを軽減しながら堅牢な皮膚治癒エンドポイントを達成できます。皮下投与は、ラベル投与が患者のトレーニング後の自己注射を可能にし、適格な成人の点滴センターへの依存を軽減するデュピルマブの2025年承認により新たな関連性を獲得しました。静脈内経路は、難治性疾患において適応となる場合のリツキシマブやIVIGなどの薬剤にとって引き続き重要ですが、支払者の基準と施設の能力が利用パターンを形成しています。

水疱性類天疱瘡市場において、この投与経路の好みのシフトは、進化する臨床エビデンスと、併存疾患と移動制限を持つ高齢者のケアの実際的な側面の両方を反映しています。水疱性類天疱瘡業界は、外用療法を超えて全身性または標的オプションにエスカレートするタイミングを継続的に洗練させており、皮下自己投与は適切な患者にとってクリニック受診を減らしながら疾患コントロールを維持する経路を提供しています。時間の経過とともに、ミックスは治療負担を最小化しながら持続的寛解を維持する経路に傾き続けるべきであり、これは早期ラインの外用レジメンと難治性成人の皮下生物学的製剤を優遇します。静脈内療法は複雑な症例と、支払者ポリシーまたは臨床歴がその使用を支持する環境において明確な役割を保持します。

エンドユーザー別:皮膚科クリニックが病院からシェアを獲得

病院は、急性症状、重篤な糜爛、および複雑な症例における入院観察または静脈内治療の必要性における中心的な役割から2025年に41.37%のシェアを占めました。皮膚科クリニックは、外来診断、外用薬優先プロトコル、および皮下療法のフォローアップがクリニックのワークフローと整合するにつれ、12.75%のCAGRで成長しており、水疱性類天疱瘡市場において維持ケアを病院外にシフトしています。デュピルマブの皮下経路は、適格な成人のクリニックでの開始を可能にし、適切な症例での点滴インフラの必要性を軽減する構造化されたフォローアップによるケアの継続性を支援します。点滴サービスはIVIGまたは静脈内リツキシマブを受ける患者にとって引き続き不可欠ですが、支払者と機関のポリシーは可能な限り外来での提供を奨励しています。

予測期間にわたり、水疱性類天疱瘡市場は日常的なケアを皮膚科クリニックと統合された外来センターに分散させ続けるべきであり、病院は密接なモニタリングが必要な重症または不安定な症例に焦点を当てます。水疱性類天疱瘡業界はまた、高齢者における外用レジメンへのアドヒアランスを改善する遠隔皮膚科と構造化された看護師教育から恩恵を受けており、外来管理を支援し再入院を減少させます。支払者は、全身的エスカレーション前に外用試験と慎重な文書化を要求するステップ療法基準でこれらのシフトを強化し、財務的インセンティブを臨床ガイダンスと整合させます。病院は、最高齢コホートにおける症例の複雑さ、感染リスク、および併存疾患の負担から安定した役割を保持します。

注記: 全セグメントの個別セグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に水疱性類天疱瘡市場シェアの43.12%を占め、標的療法への早期アクセス、確立された専門紹介ネットワーク、および適切な成人におけるステロイド節減戦略を支援する支払者の枠組みによるものです。2025年6月の米国でのデュピルマブ承認は、標準療法に失敗したか耐えられなかった成人に対する明確な治療経路を作り出し、スポンサーは国内の近期の対処可能なプールとして推定27,000人の成人を強調し、需要の段階的変化を支援しました。多くの症例に対して高効力外用ステロイドを優先する専門ガイドラインと支払者プロトコルは、難治性疾患に対する標的オプションに分岐する一貫した標準を作り出し、地域全体の利用成長を安定させています。時間の経過とともに、公的・民間支払者間の整合は承認のばらつきを減少させ、適格な成人の投与の継続性を改善するはずです。北米は、他の地域が標的療法が利用可能になるにつれて評価するステロイド節減アプローチの臨床採用の参照市場であり続けます。

アジア太平洋地域は水疱性類天疱瘡市場において13.67%のCAGRで成長しており、2026年3月の日本の承認が先行し、高い臨床的ニーズと広範な皮膚科能力を持つ超高齢社会に標的療法をもたらしています。都市部の診断能力が向上するにつれ、検出率は西洋の水準に収束し、大都市センター全体での過去の診断不足のギャップを縮小することが期待されます。採用のペースは医療システムの設計と償還政策によって異なりますが、この地域は他の皮膚科および免疫学的疾患にわたる経路標的薬に対する臨床医の親しみから恩恵を受けており、承認が確保されると統合が容易になります。学術および紹介センターは早期の普及パターンを形成し、複雑な併存疾患を持つ高齢者のフォローアップの標準を設定し、そのプロトコルは数年以内に地域診療に広まる傾向があります。規制の進展、高齢化人口動態、およびインフラの成熟のこの組み合わせは、水疱性類天疱瘡市場の持続的な地域拡大を支援します。

欧州は2025年に大きな基盤を持ち、より広範な市場導入のための臨床転帰、安全性、および緩和計画を追跡する公開されたリスク管理文書によって支援された欧州医薬品庁の審査による最終的な規制措置を待っています。公的支払者はステロイド節減の利益と入院回避の観点からコスト効果を組み立てており、これらは上市時の処方集の範囲と基準と相互作用します。欧州の臨床診療は、標準化された診断と進歩する皮膚病理学的能力と整合しており、水疱性類天疱瘡市場における見逃しや遅延症例を継続的に減少させ、より早期の介入を改善します。国内の医療技術評価と交渉されたアクセス合意が加盟国全体での採用ペースを形成します。承認が確定し償還決定が成熟するにつれ、欧州は難治性ステロイド成人の間で一貫した採用を見る可能性が高く、早期ライン標準として高効力外用療法への継続的な依存が続きます。

競合環境

SanofiとRegeneronなどの企業は、2025年6月の米国承認と2026年3月の日本承認に続き、水疱性類天疱瘡市場において重要な標的セグメントを持っており、これらが合わさって成人における持続的寛解に対する対照試験エビデンスを持つ初のラベル付き経路療法を生み出しました。上市戦略は、無菌技術教育、自己注射の準備、および適格な成人のクリニックベースの開始を強調しており、標的療法の点滴センターへの依存を低下させています。並行して、ジェネリック薬と確立された免疫抑制剤は、ステップ療法における役割と広範な利用可能性から引き続き重要です。この二極化により、標的カテゴリーは集中したままであり、水疱性類天疱瘡市場全体は日常的なケアにおいてステロイド、外用薬、および全身性薬剤にわたって多様化したままです。

バイオシミラーのリツキシマブ製品は、水疱性類天疱瘡の使用がしばしば適応外の考慮事項と支払者の基準を伴うにもかかわらず、自己免疫疾患を管理する医療提供者に親しみがあるため、全身性治療ラインに競争的な緊張を加えています。静脈内免疫グロブリン供給業者は、場所のサービスと承認要件を定義する支払者ポリシーに支援されながら、難治性症状における契約とアクセスで競争しています。免疫学全体で活動する企業は、将来の水疱性類天疱瘡試験デザインと患者選択に情報を提供できる炎症性皮膚疾患における隣接データを引き続き生成しています。このエコシステムは、安全性と持続的コントロールに関する実用的な比較を奨励し、水疱性類天疱瘡市場における医師の好みを形成します。

皮膚科学と免疫学における最近のイノベーションは、2型炎症または他の関連経路を標的とする可能性のある将来の競争を示唆していますが、近期の影響は水疱性類天疱瘡専用プログラムへの投資に依存します。例えば、皮膚エリテマトーデスにおけるBiogenのリチフィリマブに関するポジティブなフェーズ2結果は、自己抗体駆動の状態における標的アプローチの強みを強調しており、スポンサーがラベル拡大を追求する場合、水疱性疾患に関する将来の研究開発決定に影響を与える可能性があります。他の皮膚科適応症におけるIL-17、TYK2、およびBTK標的にわたるより広範なパイプラインの勢いは、機序に基づくケアへの医師の注目を維持し、企業が水疱性類天疱瘡試験にコミットする場合、追加参入者の舞台を整える可能性があります。これらのダイナミクスは、リーダーが水疱性類天疱瘡市場において臨床的差別化と実臨床での価値を維持するための戦略的圧力を維持します。

水疱性類天疱瘡業界リーダー

AbbVie, Inc.

Bristol Myers Squibb Company

Regeneron Pharmaceuticals, Inc.

Sanofi S.A.

UCB S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:SanofiとRegeneronは、日本の厚生労働省が中等度から重度の水疱性類天疱瘡を持つ成人に対してデュピクセントを承認したと発表しました。これは日本における水疱性類天疱瘡に対する初の標的薬であり、同国での7番目の適応症となります。

- 2026年3月:Biogenは、米国皮膚科学会年次総会において皮膚エリテマトーデスにおけるリチフィリマブのポジティブなフェーズ2 AMETHYSTデータを発表し、プラセボと比較して第16週での皮膚疾患活動性の有意な低下と、皮膚が清明またはほぼ清明になった参加者の増加を示しました。

- 2026年3月:AbbVieは、2026年米国皮膚科学会年次総会において、アトピー性皮膚炎におけるウパダシチニブの長期安全性データと非分節型白斑におけるウパダシチニブのフェーズ3データを含む臨床および実臨床の免疫学的エビデンスを強調し、炎症性皮膚疾患における継続的なイノベーションを示しました。

世界の水疱性類天疱瘡市場レポートの範囲

レポートの範囲として、水疱性類天疱瘡は皮膚に大きな液体で満たされた水疱(水疱)の形成を特徴とする希少な自己免疫性皮膚疾患です。免疫系が皮膚の基底膜のタンパク質を誤って攻撃し、炎症と皮膚層の分離を引き起こすときに発生します。この状態は主に高齢者、特に60歳以上の人に影響を与えます。通常は慢性的であり、管理のために長期的な免疫抑制または生物学的療法が必要です。

水疱性類天疱瘡市場は、治療タイプ、投与経路、エンドユーザー、および地域別にセグメント化されています。治療タイプ別では、市場はコルチコステロイド、血漿交換療法、免疫抑制剤、生物学的製剤/標的療法、およびその他にセグメント化されています。投与経路別では、市場は経口、外用、皮下、および静脈内にセグメント化されています。エンドユーザー別では、市場は病院、皮膚科クリニック、点滴センター/デイケアセンター、および在宅ケア/長期ケア施設にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東およびアフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| コルチコステロイド |

| 血漿交換療法 |

| 免疫抑制剤 |

| 生物学的製剤/標的療法 |

| その他 |

| 経口 |

| 外用 |

| 皮下 |

| 静脈内 |

| 病院 |

| 皮膚科クリニック |

| 点滴センター/デイケアセンター |

| 在宅ケア/長期ケア施設 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東およびアフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療タイプ別 | コルチコステロイド | |

| 血漿交換療法 | ||

| 免疫抑制剤 | ||

| 生物学的製剤/標的療法 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 外用 | ||

| 皮下 | ||

| 静脈内 | ||

| エンドユーザー別 | 病院 | |

| 皮膚科クリニック | ||

| 点滴センター/デイケアセンター | ||

| 在宅ケア/長期ケア施設 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの水疱性類天疱瘡市場の規模と成長見通しは?

水疱性類天疱瘡市場規模は2025年に14億1,000万米ドルであり、2026年から2031年にかけて9.8%のCAGRで2031年までに24億6,000万米ドルに達する見込みです。

予測期間にわたり水疱性類天疱瘡市場を牽引する治療タイプは何ですか?

コルチコステロイドは第一選択使用から価値の基盤として残り、免疫抑制剤と初の標的生物学的製剤はステロイド節減需要の高まりとともにプレミアムセグメントを拡大します。

水疱性類天疱瘡市場における投与経路はどのように進化しますか?

経口療法は引き続き重要であり、外用レジメンは安全性と有効性の支持に基づいて引き続き拡大し、皮下自己注射はラベル付き生物学的製剤を使用する適格な成人に対して拡大します。

水疱性類天疱瘡市場において最も速い成長が見込まれる地域はどこですか?

アジア太平洋地域は、日本の2026年承認と主要都市センターにおける診断インフラの改善により、最も高い成長軌道を示しています。

水疱性類天疱瘡市場における生物学的製剤の広範な採用に対する主な障壁は何ですか?

高い取得コスト、支払者のステップ編集、および一部の後期ライン療法の点滴能力が、特に予算が制約されたシステムにおいて三次センター以外での急速な拡大を制限しています。

2031年までに水疱性類天疱瘡市場の競合ダイナミクスはどのように変化しますか?

標的セグメントは最初に承認された生物学的製剤を中心に集中したままであり、バイオシミラー、IVIG供給業者、および全身性薬剤はアクセスと契約で競争し、隣接する免疫学パイプラインからの潜在的な将来の参入者が加わります。

最終更新日: