ピーナッツアレルギー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

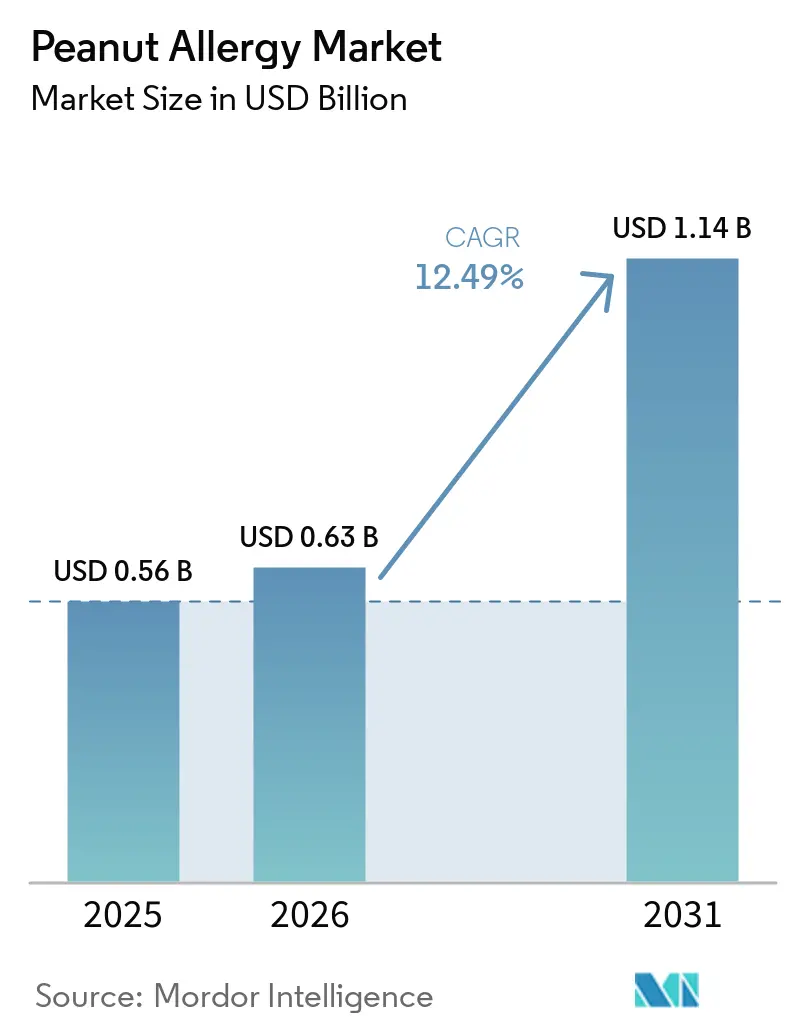

| 市場規模 (2026) | 0.63 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 12.49% CAGR |

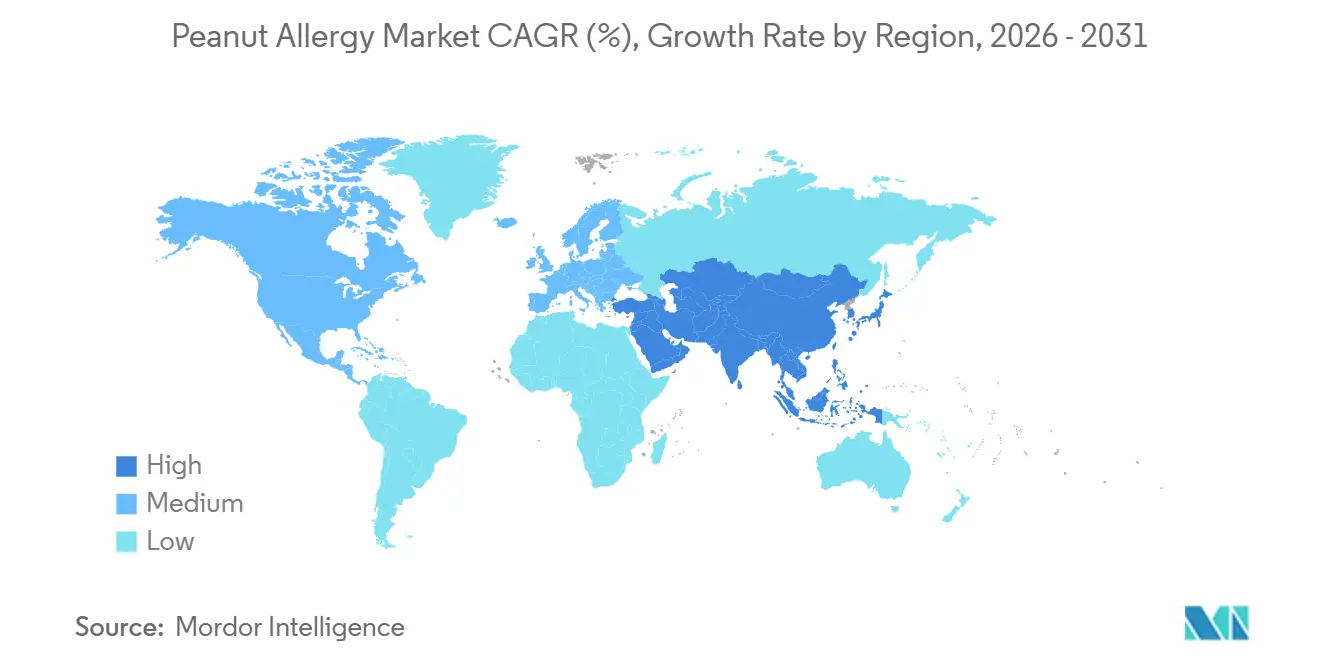

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるピーナッツアレルギー市場分析

ピーナッツアレルギー市場規模は、2025年の5億6,000万米ドルから2026年には6億3,000万米ドルに増加し、2031年までに11億4,000万米ドルに達すると予測されており、2026年から2031年にかけて12.49%のCAGRで成長します。

市場の勢いは、厳格な回避策と発作時の救急対応から、反応リスクを低減し閾値を引き上げる予防的アプローチへの転換を反映しており、頻繁な反応を受け入れる意思のある家族を超えて適格性を拡大する生物製剤および免疫療法オプションが牽引しています。2024年2月にIgE介在性食物アレルギーに対するオマリズマブが承認されたことで、複数のアレルゲンへの偶発的曝露に対する最初の薬理学的保護層が生まれ、多くの患者と臨床医にとって治療目標が再定義されました。新たな非経口モダリティは小児における忍容性の優位性を持って承認に向けて進展しており、日常生活や安全性の好みにより適した選択肢を家族に提供しています。一方、救急治療は針を使わない投与に向けて革新が進んでおり、特に介護者の間でデバイスへの抵抗感に対処しながら、適時投与を促進しています。償還規則、REMS義務、および施設キャパシティは依然としてゲーティング要因であり、ピーナッツアレルギー市場が潜在需要を治療済み患者数に転換する速度を左右しています。

主要レポートのポイント

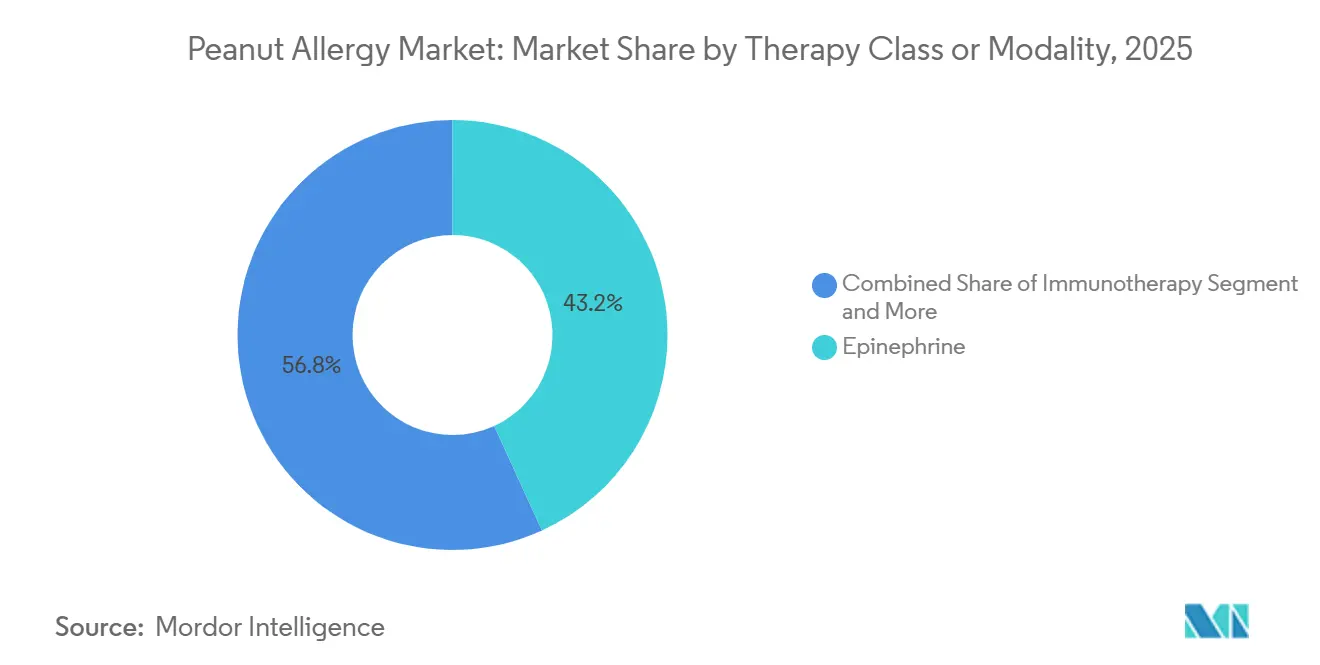

- 治療クラス・モダリティ別では、エピネフリンが2025年に43.16%のシェアで首位を占めた。ピーナッツアレルギー市場において、免疫療法は2031年までに15.63%のCAGRで最も速い成長が見込まれる。

- 投与経路別では、経口製剤が2025年に56.18%のシェアを保持した。注射剤は2031年までに14.37%のCAGRで最高の成長を記録すると予測される。

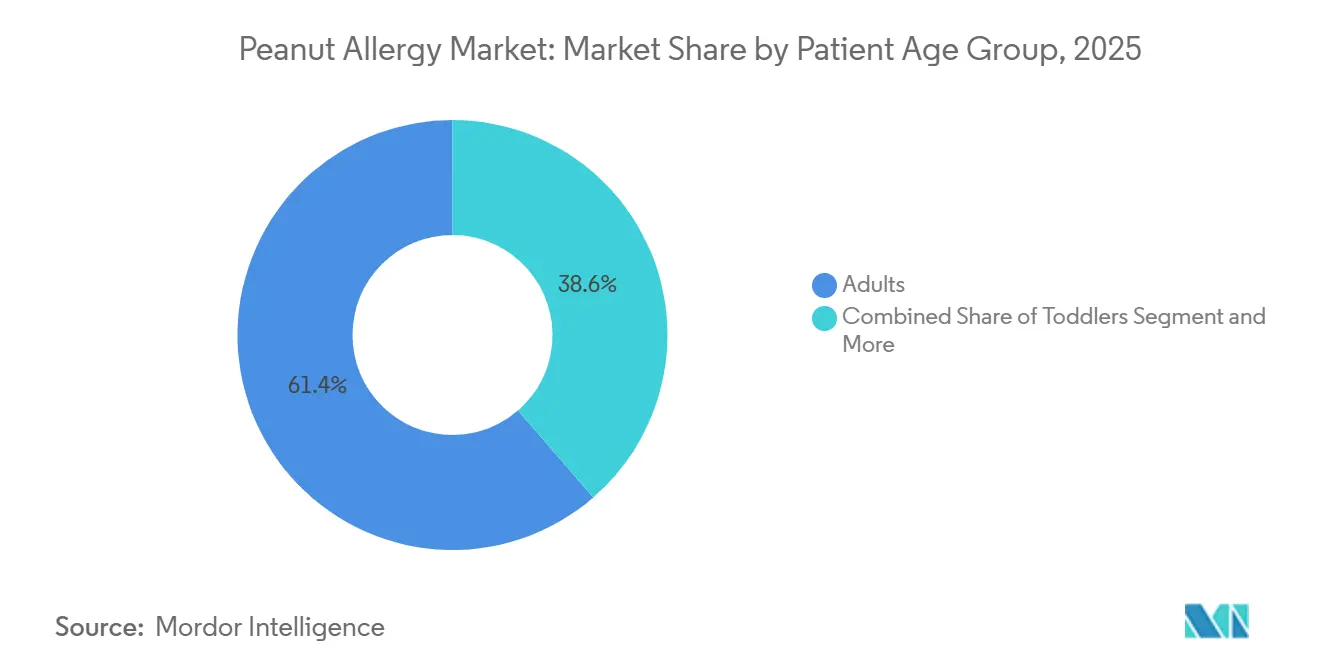

- 患者年齢層別では、成人が2025年に61.37%のシェアを占めた。ピーナッツアレルギー市場において、小児・青少年は2031年までに14.13%のCAGRで最も速い拡大が見込まれる。

- 地域別では、北米が2025年に36.53%のシェアを獲得した。アジア太平洋地域は、ピーナッツアレルギー市場において2031年までに16.57%のCAGRで拡大すると予測される。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のピーナッツアレルギー市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 抗IgE生物製剤の承認により治療対象人口が拡大 | +2.8% | 北米で早期の成果、西欧でも同様 | 短期(2年以内) |

| OIT適応症における幼児への拡大が早期開始と普及を加速 | +2.1% | 北米、欧州主要市場;アジア太平洋地域における規制の遅れ | 中期(2~4年) |

| 非経口モダリティ(EPIT、SLIT)が良好な忍容性を持って承認に向けて進展 | +1.6% | 世界全体;EPITは小児重視のEU市場で最も牽引力が強い | 中期(2~4年) |

| 在宅/自己注射経路が受診負担を軽減し持続性を改善 | +1.3% | アジア太平洋地域の都市部、米国の遠隔医療対応地域 | 長期(4年以上) |

| 補助的生物製剤とOIT併用レジメンがOITの忍容性と合格率を改善 | +0.9% | 北米の学術医療センター、一部のEUハブ | 長期(4年以上) |

| 多ステークホルダーインフラ(REMS認定センター)が実施を効率化 | +0.7% | 全国規模、大都市圏のアレルギーネットワークに集中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

抗IgE生物製剤の承認により治療対象人口が拡大

2024年2月にIgE介在性食物アレルギーに対するオマリズマブが承認されたことで、単一アレルゲンの脱感作から複数食品への偶発的曝露に対する防御へとケアの方向性が転換し、複数の共存アレルギーを抱える家族の日常的なリスク管理と整合するようになった。主要なOUTMATCHデータでは、治療を受けた参加者の68%が中等度から重度の症状なしに少なくとも600mgのピーナッツタンパク質を耐容したのに対し、プラセボ群では5%にとどまり、実際の曝露に関連する閾値において牛乳、卵、カシューナッツに対する同時改善も示されたことで、包括的防御と単一アレルゲン脱感作に関する議論が再構成された。[1]米国食品医薬品局、「FDAが偶発的曝露後の複数食品へのアレルギー反応軽減を支援する初の医薬品を承認」 2025年3月に発表されたステージ2の結果では、オマリズマブ単剤療法を受けた患者において重篤な有害事象は報告されず、経口免疫療法と比較して有害事象発生率が低く、オマリズマブ治療患者ではエピネフリン使用量も少なかったことが報告され、用量漸増中の頻繁な反応を懸念する家族にとって安全性優先戦略の魅力が強化された。[2]Genentech、「第III相試験により、食物アレルギー治療においてXolairが経口免疫療法よりも副作用が少なく有効である可能性が示された」

2〜4週間ごとの投与間隔で複数のアレルゲンに対する防御が可能であることは、毎日の投与要件や生活上の支障を理由に以前は治療を避けていた患者を引き付け、実質的な適格性を広げることができる。この臨床プロファイルは、経口プロトコルに固有の日常的な反応リスクを回避しながら意義ある防御を追求できるようにすることで、共同意思決定の新たな基準を設定する。より多くの施設が生物学的製剤を治療経路に組み込むにつれ、ピーナッツアレルギー市場は最大限の脱感作よりも安定した安全性を重視する患者を取り込むことが期待される。

OIT適応症における幼児への拡大が早期開始と普及を加速

2024年7月のPalforzia適応症の1〜3歳への拡大は、幼児期の免疫可塑性を活用したものであり、適格な幼児における監督下での漸増時に高い耐容閾値と改善された安全性シグナルを支持するものである。[3]Stallergenes Greer、「FDAがピーナッツアレルギー治療のためのPalforzia経口免疫療法に対する米国小児適応症拡大を承認」 POSEIDON試験では、治療を受けた幼児の61.2%が終了時チャレンジで2,000mgのピーナッツタンパク質を耐容したのに対し、プラセボ群では2.1%にとどまり、早期に開始した場合の感作軌跡の鈍化と一致する免疫学的シグナルが認められたことで、新たに診断された家族に対するフロントローデッドアプローチが支持された。REMSの下でアクセスワークフローは依然として複雑であり、各漸増ステップには認定施設での監督下投与と観察が必要であったため、小児アレルギー専門医が少なく約待ちが長い地域ではスケジュール上の摩擦が生じた。[4]PALFORZIA HCP、「POSEIDON試験 | 医療従事者向けピーナッツアレルギー臨床試験データ」

アクセス状況は州によって異なり、複数の地域でパイプラインを補充するためのフェローシップ研修プログラムが不足しており、適応症の初期ウィンドウ期間中のスケーリングが制約された。2026年1月の販売中止決定(最終提供期限:2026年7月31日)は、既存患者の継続性を損ない、新規開始を停止させ、REMSの枠外で運用しながら小児耐容性の優位性を維持できる非経口モダリティへと焦点を移した。この一連の流れは、早期介入の臨床的根拠を保持しつつ、診療能力の範囲内に収まるモダリティへと運用上の勢いを再方向付けするものである。

非経口モダリティ(EPIT、SLIT)が良好な忍容性を持って承認に向けて進展

経皮免疫療法は、第3相VITESSE試験において4歳から7歳の小児で46.6%の統計的に有意な奏効率(プラセボ14.8%と比較)を示し、治療関連アナフィラキシーが非常に低く軽度から中等度の局所皮膚反応を中心とした安全性プロファイルを示したことで進展しました。これは、用量増加中の全身反応を懸念する家族にとって説得力のある代替手段です。米国および欧州での規制当局との協議が進展し、2026年の生物製剤承認申請が計画されており、忍容性と介護者の日常的な利便性を優先する小児重視市場でのアクセスを加速させる可能性があります。臨床的差別化は脱感作速度と同様に日常的な使いやすさに基づいており、パッチを安全性と意味のある閾値向上の橋渡しとして位置付けています。臨床医が安全性、生活負担、閾値目標に関する共同意思決定を調和させるにつれて、EPITは生物製剤および経口経路と並んで持続的な役割を担うことができます。このカテゴリーが成熟するにつれて、ピーナッツアレルギー市場は単一の有効性ヒエラルキーではなく家族の好みによってセグメント化される可能性が高く、これにより複数モダリティの成長が持続されます。

在宅/自己注射経路が受診負担を軽減し持続性を改善

救急治療は、2024年に体重30kg以上の患者に対するneffyのFDA承認、その後2025年に体重15kg以上30kg未満の小児患者への承認により転換し、針が不要となり緊急時の介護者の準備が簡素化されました。自動注射器との薬物動態学的同等性は、企業資料に開示された有効期限および温度安定性の特性と相まって、針使用に伴う不安なしに学校や家族が準備を維持するのに役立ち、高ストレス時の投与までの時間短縮を支援します。在宅投与および自己主導型経路が普及するにつれて、クリニックへのアクセス障壁やデバイスへの抵抗感を抱える集団において、アドヒアランスと持続性が改善するはずです。アレルギー診療における遠隔医療統合と相まって、合理化された救急対応の準備は、緊急対応行動を安定させることで予防レジメンを補完することができます。長期的には、これらの在宅および自己注射の進歩が受診負担を軽減し、ピーナッツアレルギー市場における補完的な予防オプションの開始と継続を間接的に促進することができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ボックス警告、アナフィラキシーリスク、好酸球性食道炎への懸念がOIT普及を制約 | -1.8% | 世界全体;EUでの規制上の精査強化、日本でのリスク回避的処方 | 短期(2年以内) |

| 保険適用の多様性と適用除外がアクセスと継続性を妨げる | -1.4% | 米国の商業保険/メディケイド分断、NHSイングランドの資源制約 | 中期(2~4年) |

| アレルギー・免疫学の医療従事者と認定施設のキャパシティのボトルネック | -0.9% | 米国の農村部・医療過疎地域、英国の地方分権国家、新興アジア太平洋地域 | 長期(4年以上) |

| 地域的な製品撤退/供給移行が入手可能性を混乱させる | -0.6% | 欧州(Palforzia販売中止)、一部アジア太平洋地域におけるエピネフリン自己注射器の入手困難 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ボックス警告、アナフィラキシーリスク、好酸球性食道炎への懸念がOIT普及を制約

経口免疫療法は繰り返しの曝露によって閾値を引き上げますが、これは同時に漸増および維持中の治療関連反応のリスクも高め、このトレードオフには広範なカウンセリングと慎重なモニタリングが必要です。学会のガイダンスと臨床経験は、好酸球性食道炎の可能性と症状が現れた場合に治療を中断する必要性を強調しており、多くの地域診療所が大規模に維持することが困難な手続き上のステップと専門家の関与が追加されます。投与に付随する生活習慣上の制約(投与後の活動制限や疾患中のプロトコルへの厳格な遵守を含む)は、家族の日常的な柔軟性を低下させます。診療所はまた、重篤な反応が発生するたびに文書化および医療法的な管理負担に直面し、小規模センターは提供を制限するか、堅牢な漸増インフラを維持する学術ハブへ紹介するよう誘導されます。標準化された経口ピーナッツ製品に関するREMSフレームワークはリスク低減を目的としていましたが、センター認定、モニタリング、在庫管理のステップも導入し、運用上の摩擦を増大させました。長期的には、この一連の臨床的および運用上の考慮事項が、全身反応リスクの低いモダリティへと一部の家族と臨床医を誘導し、ピーナッツアレルギー市場内の患者フローに影響を与えています。

保険適用の多様性と適用除外がアクセスと継続性を妨げる

適格性確認、事前承認要件、および支払者固有の文書化が治療開始までの時間を長引かせており、遅延や繰り返しの申請を予期する家族を遠ざけています。代表的な商業保険方針では、処方者の認定、回避の試みの文書化、および特定の併存疾患の除外が求められており、管理上のステップが介護者にとって負担に感じられる場合、開始の遅延と放棄リスクの増大につながる可能性があります。英国では、NICE承認後の国家資源制約が標準化された経口ピーナッツ免疫療法のコミッショニングを制限し、その後の製品撤退により多くの家族が継続への明確な道筋を失いました。これは、承認がアクセスへの最初のステップに過ぎないことを強調しています。複数のシステムにおける予算影響モデルは、長年にわたって蓄積される生活の質の向上や救急医療のオフセットよりも、近期の取得コストに焦点を当てており、予防から遠ざかる方向に意思決定を傾けています。生物製剤とパッチは最終的に支払者に対して持続的な価値を示す可能性がありますが、現在の分断が複数の地域での普及曲線を遅らせています。これらの支払者の摩擦は、ピーナッツアレルギー市場が潜在需要を解放するペースを遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療クラス/モダリティ別:免疫療法の勢いが救急介入を上回る

免疫療法の15.63%のCAGRは、エピネフリンがアナフィラキシー救急における役割から2025年に43.16%のシェアを維持しているにもかかわらず、予防的ケアへの持続的な転換を示しています。経皮免疫療法は小児において良好な第3相結果を示し、46.6%の奏効率と治療関連重篤事象が少なく、全身反応リスクを低く抑えながら閾値向上を望む家族にとって魅力的です。IgE介在性食物アレルギーに対するオマリズマブの承認は、定期的な間隔での交差アレルゲン保護のオプションを追加し、安全性と維持中のクリニック受診回数の少なさを優先する家族を支援します。経口免疫療法は一部の患者でより高い脱感作を達成しますが、毎日のアドヒアランスとより頻繁な反応への耐容が必要であり、開始または継続する意思のある家族のプールを狭めます。

標準化された経口ピーナッツ免疫療法が2026年半ばに市場から撤退するにつれて、診療所は適格患者に対してパッチまたは生物製剤を重視した移行経路を計画しており、介護者のリスク耐容性とのより良い整合を通じて治療済み患者数を拡大する可能性があります。救急および支持療法は依然として基盤となりますが、疾患を修飾しないため、長期的な閾値変化への貢献は限定的です。その結果、ピーナッツアレルギー市場は、複数の年齢別オプションを持つ日常的な曝露リスクを低減するモダリティへと成長を再配分しています。EPITと生物製剤のエビデンスベースは引き続き成熟し、両モダリティは多くの家庭にとって毎日の経口投与よりも受け入れやすい家族中心のトレードオフと組み合わさっています。免疫療法の軌跡は小児コホートで最も強く、パッチベース製品に関する継続中の規制当局との協議と生物製剤に関する実世界レジストリ経験が、安全性、実用性、臨床閾値のバランスをとるセンターでの普及パターンを深めることが期待されます。この移行期間中、臨床医のワークフローと支払者方針が依然としてペースの主要な規定要因となります。診療所が効率的なプロトコルを確立し予測可能な保険適用ウィンドウを達成できる場合、開始率は改善する傾向があります。承認と施設キャパシティが依然として逼迫している場合、診療所は予防的適合性を評価しながら家族を堅牢な救急計画に維持します。このダイナミクスにより両方のトラックが関連性を保ちますが、ピーナッツアレルギー市場内の成長の方向性は予防的ケアを支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:注射剤の革新にもかかわらず経口が市場シェアを維持

経口製剤は、患者の親しみやすさ、既存の治療経路、および標準化された経口ピーナッツ製品の歴史的な存在を背景に、2025年に56.18%のシェアを占めたが、2026年の販売中止決定によりその構成比は変化するだろう。注射剤は14.37%のCAGRで最も速く成長している投与経路であり、予防的防御のためのオマリズマブと緊急救助のための針なしneffy双方に支えられており、これらが合わさって家族の準備態勢とリスクに対する認識を変えつつある。neffyの承認は緊急時における介護者の安心感を広げ、適時投与率を高める可能性があり、これはアウトカムの重要な決定因子である。パッチは全身曝露を制限する長期予防のための実用的な代替手段を提供し、その日常的な使いやすさは毎日の経口投与よりも安定したルーティンを好む家族を引き付けることができる。経口製剤については、味や服薬遵守の負担が実際の環境において幼い子どもに対する摩擦を生み、開始率と継続率に影響を与える。したがって、ピーナッツアレルギー市場は、単一の標準を強制するのではなく、患者のライフスタイルと安全性の好みが選択を主導できるよう投与経路を多様化している。

生物学的製剤の皮下投与は、観察プロトコルを維持する体系的な診療ワークフローに適合する。経験が蓄積されるつれ、診療所はより多くの注射を家族の生活に合った予測可能で負担の少ないスケジュールに移行させる可能性がある。救急用の経鼻投与は針恐怖症を解消し、介護者の意思決定を簡素化したことで、躊躇時間を短縮することにより実際の有効性を高めるはずである。パッチは日々の変動を減らし全身性事象のリスクを低下させ、その開発経路は小児耐容性に合わせて調整されており、予防需要が最も強い人口層に合致している(DBV)。経口オプションは、最大限の脱感作の可能性を重視し、そのトレードオフを受け入れられる家族にとって引き続き重要である。製品提供の近期的な移行により、ピーナッツアレルギー市場内のシェアは日常生活により適した注射剤および経皮吸収型オプションへとシフトする。

患者年齢層別:小児の可塑性が成人の惰性の中で最速の成長を牽引

小児・青少年は14.13%のCAGRで最も速く成長しているコホートであり、早期介入と介護者の優先事項を中心に据えた試験および規制措置によって支えられている。Palforzia適応症拡大による幼児の適格性は免疫可塑性を活用し、監督下での条件において高い耐容達成をもたらし、最近診断された家族に対する早期行動を検証した。4〜7歳児を対象としたEPIT(経皮免疫療法)の結果は、良好な耐容性プロファイルと意義ある奏効率を確認し、これは学齢期の小児における長期的な服薬遵守と体系的なレジメンに対する介護者の信頼にとって重要である。これらのオプションは、学校活動、社会的行事、旅行における日常の回復という家族の目標と一致している。小児治療経路が成熟するにつれ、より多くの家庭が予防レジメンと現代的な救急ソリューションを組み合わせる可能性が高く、偶発的曝露に対するレジリエンスが向上する。したがって、ピーナッツアレルギー市場は、小児のルーティンと安全ニーズに適合したモダリティを通じて小児分野の勢いを取り込んでいる。

成人は2025年のピーナッツアレルギー市場シェアの61.37%を保持したが、長年にわたる回避行動やスケジュールの複雑さが毎日のプロトコルへの意欲を低下させるため、その成長率は小児コホートに遅れをとっている。治療を開始する成人は、漸増中の診察回数の少なさと反応リスクの低さを求めることが多く、多くの場合、毎日の経口投与よりも生物学的製剤による防御を好む傾向がある。したがって、臨床医は成人患者に対して最大限の脱感作目標よりも安全性、利便性、実用的な閾値目標を重視するよう意思決定ツリーを適応させている。高齢成人は、試験が複数の併存疾患を持つ患者を除外する傾向があるため、依然として十分なサービスを受けられておらず、このグループにおける保険適用と日常的な処方を支持するエビデンスが限られている。生物学的製剤とパッチに関する実世界データが増えるにつれ、体系的で負担の少ない治療経路を構築する施設において成人の参加が拡大するはずである。この進化により適格性が広がり、継続率が向上し、ピーナッツアレルギー市場における安定した成人参加が支持される。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の市場値の36.53%を占めた。高密度の専門医ネットワークと高コストの予防療法に対応できる償還経路が早期採用を支援する一方、事前承認が複雑な場合には保険者のステップ療法が依然として開始を遅らせることがある。医療従事者の能力は依然として問題点であり、全国学会は医療過疎州のアクセスギャップを解消するためにより多くの大学院医学教育枠を求めて提唱活動を続けている。カナダの公的保険モデルは公平性の目標を支持するが、州の処方集は新製品を慎重に評価し、より多くのアウトカムおよび予算影響データが集まるまで保険適用アクセスを遅らせることがある。このような状況において、生物学的製剤と新興のパッチは、施設がスケジュール管理、モニタリング、承認ステップを信頼性の高いフローに統合する場所でシェアを獲得するはずである。ピーナッツアレルギー市場は、診療モデルが標準化され保険者の経路が安定するにつれて拡大し続けるだろう。

アジア太平洋地域は、都市化に連動した曝露パターン、診断数の増加、および専門医研修の拡大に牽引され、2031年までに16.57%のCAGRで最も速く成長する地域になると予測される。中国では、大都市圏の小児における意義あるピーナッツ感作を強調する研究が発表されているが、専門医療の能力限界も記録されており、ゴールドスタンダードである経口食物負荷試験へのアクセスが複雑化し、実際の治療経路が狭まっている。緊急時の対応準備は地域によって異なり、特定の地域における病院前エピネフリン投与率の低さを示す分析が発表されており、アウトカムにおける介護者教育とデバイスの入手可能性の役割が強調されている。日本では、リスク回避的な処方文化と毎日投与への忌避感が、非常に幼い小児における感作が記録されているにもかかわらず経口免疫療法の普及を抑制してきたという独自のパターンが見られ、非経口モダリティがエビデンスベースを拡大するにつれて徐々に変化する可能性がある。東南アジアの医療システムはアナフィラキシー教育に積極的であり、信頼性の高い救急計画を介護者に提供する臨床現場が予防経路の基盤を築いている。承認された予防オプションが拡大するにつれ、ピーナッツアレルギー市場は小児医療に強みを持ち中産階級の需要が高まる都市部のハブで加速するはずである。

欧州は、ドイツ、英国、フランスにおける成熟したアレルギー医療インフラと、標準化された経口製品に対する不均一なコミッショニング、および漸増フォローアップ受診のための不均一な能力を組み合わせいる。2026年1月の標準化経口ピーナッツ免疫療法の販売中止決定は、治療中の家族に影響を与え、小規模なパイプラインを構築していた施設での勢いを逆転させ、非経口予防代替手段と生物学的製剤による防御へと注目を向けさせた。南欧では、保険適用経路と診療ワークフローが進化するにつれて予防モダリティの段階的な採用が進む、より保守的な治療パターンが維持されている。中・東欧では、体系的な漸増受診とモニタリングを支援できる専門医療能力と償還フレームワークの整備がまだ進んでいる。中東・アフリカでは、先進的な治療薬を輸入し在外専門家サービスに依存する湾岸諸国経済に需要が集中しており、サハラ以南の多くの市場では競合する医療優先事項により対応準備の曲線がより初期段階にある。南米の成長は、中間所得層の家族の間で認知度が高まっている民間専門医ネットワークを持つ主要都市部で最も強い。これらのダイナミクスを総合すると、モダリティが地域の保険適用、能力、介護者の好みに対応するにつれて、ピーナッツアレルギー市場の着実な地域拡大が支持される。

競合環境

競争構造は、少数の生物学的製剤および免疫療法開発企業によるイノベーションリーダーシップと、数千の独立したアレルギークリニックにわたるサービスレベルでの断片化を組み合わせている。GenentechとNovartisはオマリズマブを共同販売しており、同剤は2024年にIgE介在性食物アレルギーに対して承認され、後期段階の分析において経口免疫療法と比較して良好な耐容性を示すデータを提供し、安全性と実用性における差別化を強化した。DBV Technologiesは2025年に第3相試験で陽性結果を得て経皮免疫療法を前進させ、画期的治療法指定の下で2026年の米国規制申請に向けて整合しており、小児医療における負担の少ない予防オプションを確立する可能性がある。ARS Pharmaceuticalsは針なしエピネフリン経鼻スプレーで新たな救急カテゴリーを確立し、介護者の準備態勢の向上と迅速な緊急対応の触媒としてブランドを位置付けた。

戦略的な調整は、製品提供の変化と臨床エビデンスの変化に続いて行われた。Stallergenes Greerが2026年7月31日までに標準化経口ピーナッツ製品を販売中止する決定を下したことで、多くのクリニックでの焦点は継続経路のための生物学的製剤とEPITへと移り、特にコミッショニングや認定資格が以前の普及を制約していた地域でその傾向が顕著であった。Genentechはステージ2分析においてオマリズマブと経口免疫療法の安全性プロファイルを比較強調し、治療中の全身性事象の少なさを重視するリスク回避的な家族へのポジショニングを形成した。DBV Technologiesは2025年3月に米国申請と上市計画を推進するための資金調達を確保し、規制タイミングに合わせた商業化準備を示した。ARS Pharmaceuticalsは2025年3月に小児ラベル拡大を実施し、学校システムおよび家族の緊急キット内での役割を深めた。

ピーナッツアレルギー業界リーダー

Aimmune Therapeutics, Inc.

DBV Technologies S.A.

F. Hoffmann‑La Roche Ltd

Regeneron Pharmaceuticals, Inc.

Alladapt Immunotherapeutics, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Regeneron Pharmaceuticalsは、猫および白樺アレルギーを標的とする研究中のアレルゲン遮断抗体の初の第3相データを含む36の抄録をAAAAI年次総会で発表し、食物を超えた追加のIgE介在性アレルギー適応症への潜在的な拡大を示しました。同社はまた、中等度から重度のアトピー性皮膚炎を持つ小児における早期かつ持続的なDupixent治療が、ピーナッツを含む一般的な食物アレルゲンへの感作に影響を与えたことを示す第3相試験の長期分析を共有し、1.5年間の治療にわたってIgEレベルが測定されました。

- 2025年12月:DBV Technologiesは、4歳から7歳の小児においてViaskin Peanutパッチを評価した第3相VITESSE試験の良好なトップライン結果を報告しました。試験は主要エンドポイントを達成し、治療患者の46.6%が奏効基準を達成したのに対しプラセボは14.8%であり、軽度から中等度の局所皮膚反応を特徴とする安全性プロファイルと治療関連アナフィラキシーはわずか0.5%でした。同社は2026年上半期に生物製剤承認申請を計画しており、ブレークスルーセラピー指定の下で優先審査の対象となる可能性があります。

- 2025年9月:IgGenixは、IgE抗体へのピーナッツアレルゲンの結合を阻止することでアレルギー反応を防ぐよう設計された高親和性モノクローナル抗体IGNX001を評価する第1相臨床試験「ACCELERATE Peanut」の登録を完了しました。同社は今後数ヶ月以内にトップラインデータを見込んでいます。

世界のピーナッツアレルギー市場レポートの範囲

レポートの範囲として、ピーナッツアレルギーとは、免疫系が誤ってピーナッツタンパク質を有害と認識し、異常な反応を引き起こす食物アレルギーの一種です。通常IgE抗体によって媒介され、蕁麻疹、腫脹、消化器症状、または呼吸器症状などの症状をもたらします。重篤な場合には、即時治療(例:エピネフリン)を必要とする生命を脅かすアナフィラキシーを引き起こす可能性があります。特に小児において最も一般的で持続的な食物アレルギーの一つです。

ピーナッツアレルギー市場は、治療クラス/モダリティ、投与経路、患者年齢層、および地域によって区分されています。治療クラス/モダリティ別では、市場は免疫療法、エピネフリン、抗ヒスタミン薬、その他に区分されています。投与経路別では、市場は経口、注射、その他に区分されています。患者年齢層別では、市場は幼児、小児・青少年、成人に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米に区分されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドをカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 免疫療法 |

| エピネフリン |

| 抗ヒスタミン薬 |

| その他 |

| 経口 |

| 注射 |

| その他 |

| 幼児 |

| 小児・青少年 |

| 成人 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 治療クラス/モダリティ別 | 免疫療法 | |

| エピネフリン | ||

| 抗ヒスタミン薬 | ||

| その他 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| その他 | ||

| 患者年齢層別 | 幼児 | |

| 小児・青少年 | ||

| 成人 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までのピーナッツアレルギー市場の成長見通しは?

ピーナッツアレルギー市場規模は2025年に5億6,000万米ドルであり、2026年から2031年にかけて12.49%のCAGRで2031年までに11億4,000万米ドルに達すると予測されています。

どの治療クラスがリードし、どれが最も速く成長していますか?

エピネフリンが2025年に43.16%のシェアでリードし、免疫療法は2031年までに15.63%のCAGRで最も速く成長すると予測されています。

ピーナッツアレルギーケアにおける投与経路はどのように変化していますか?

経口製剤は2025年に56.18%のシェアを保持し、注射剤は生物製剤と針不要の救急オプションにより2031年までに14.37%のCAGRで最高成長を示すと予測されています。

どの患者グループが最も速く拡大していますか?

小児・青少年は小児中心の試験と進化する規制措置に支えられ、14.13%のCAGRで拡大すると予測されています。

現在どの地域がリードし、どの地域が最も速く成長しますか?

北米は2025年に36.53%のシェアを保持し、アジア太平洋は2031年までに16.57%のCAGRで最も速く成長すると予測されています。

市場環境を形成している最近の規制イベントは何ですか?

オマリズマブは2024年にIgE介在性食物アレルギーに対して承認を取得し、neffyは2024年および2025年にFDA承認を取得し、DBV Technologiesは2025年に良好な第3相EPIT結果を報告し、標準化された経口ピーナッツ製品は2026年7月31日までに販売中止が予定されています。

最終更新日: