中国決済ゲートウェイ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

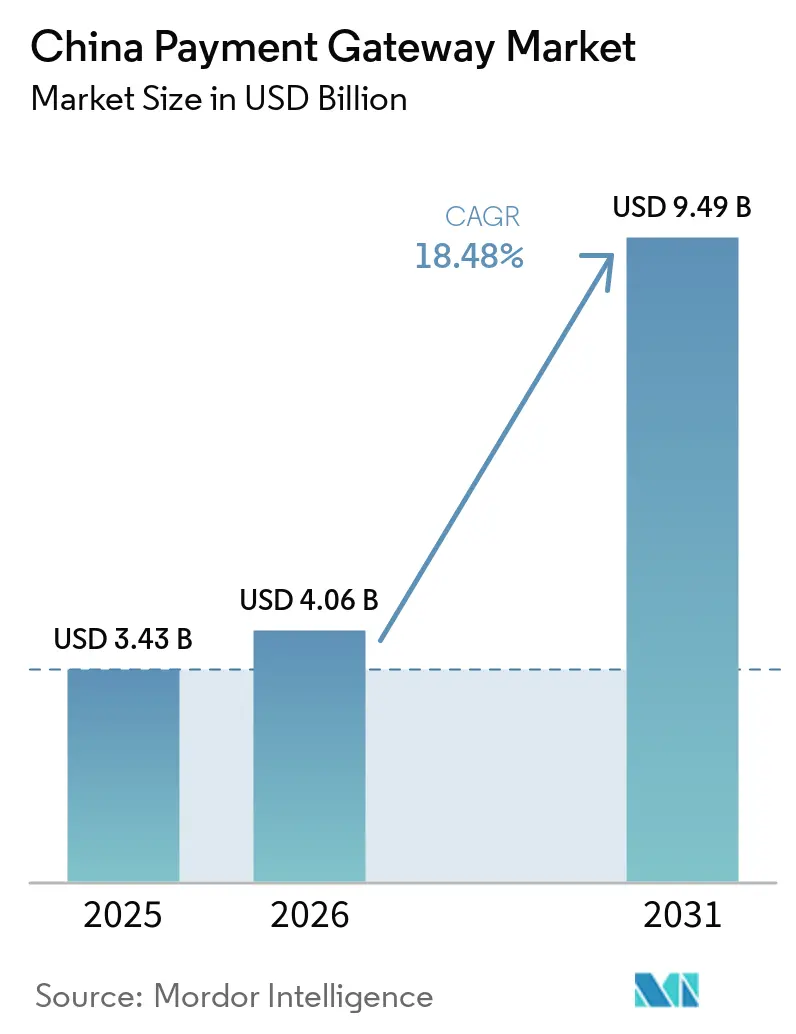

| 基準年の市場規模 (2025) | 3.43 十億米ドル |

| 市場規模 (2026) | 4.06 十億米ドル |

| 市場規模 (2031) | 9.49 十億米ドル |

| 成長率 (2026 - 2031) | 18.48% CAGR |

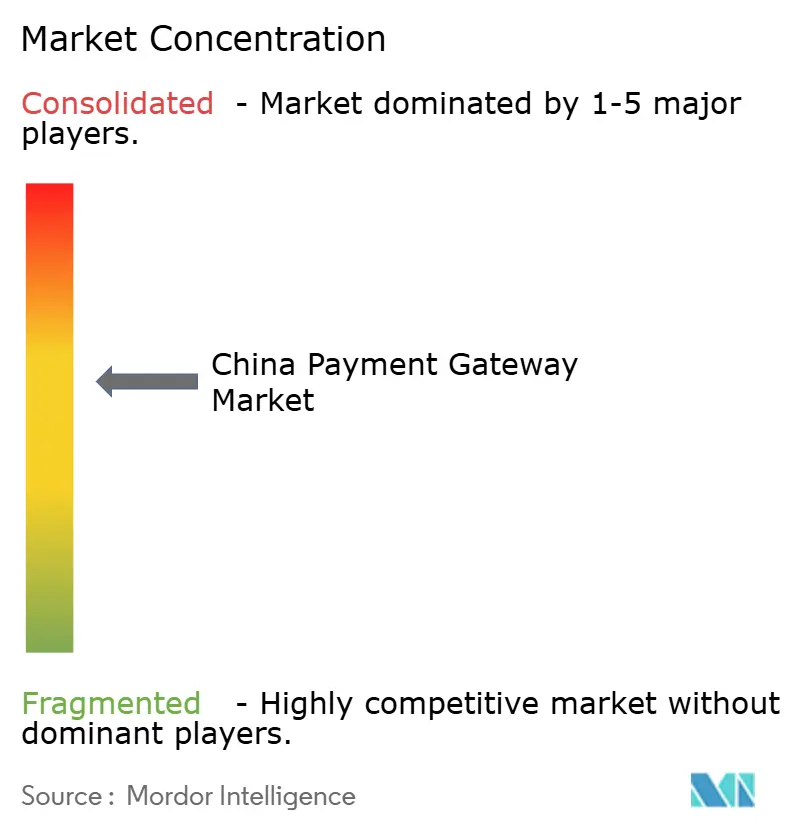

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国決済ゲートウェイ市場分析

中国決済ゲートウェイ市場規模は2026年に40億6,000万米ドルと推定され、2025年の34億3,000万米ドルから成長し、2031年には94億9,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率18.48%で成長します。急速なデジタル化、国家主導のキャッシュレス政策、およびデジタル人民元の段階的な展開が決済アーキテクチャを再構築し、加盟店がレガシープラットフォームからAPIドリブンの組み込みソリューションへ移行することを促しています。スーパーアプリを通じたモバイルファーストの購買習慣が広く普及しており、デジタルウォレットが小売、ライフスタイル、オンデマンドサービス全体でデフォルトのチェックアウト体験として定着しています。同時に、中国の輸出入貿易が拡大するにつれ、越境販売業者はリアルタイムQR決済と多通貨照合を提供するゲートウェイを求めています。医療やライブコマースなどのニッチな分野では革新者が参入機会を見出しているものの、定着したAlipay・WeChat Payエコシステムが依然として圧倒的な影響力を持ち、消費者行動と統合標準の両方を規定しています。[1]Remy Johnson、「デジタルウォレットがアジアで現金・カードを超え、中国とインドが牽引」、CNBC、cnbc.com

主要レポートのポイント

- タイプ別では、ホスト型ゲートウェイが2025年の中国決済ゲートウェイ市場において収益シェア77.15%を占め、一方でAPIのみおよび組み込みソリューションは2031年にかけて年平均成長率18.62%で拡大する見込みです。

- 企業規模別では、中小企業が2025年の中国決済ゲートウェイ市場シェアの62.45%を占め、一方でマイクロ企業は2031年にかけて年平均成長率19.91%で成長すると予測されています。

- エンドユーザー産業別では、小売・電子商取引が2025年の中国決済ゲートウェイ市場の38.35%を占め、一方で医療・遠隔医療は2031年にかけて年平均成長率17.18%を記録する見込みです。

- 決済方法統合別では、デジタルウォレットが2025年の中国決済ゲートウェイ市場の89.35%を獲得し、一方で後払い(バイ・ナウ・ペイ・レイター)ソリューションは予測期間中に年平均成長率24.15%で上昇する見込みです。

- 展開環境別では、モバイルアプリSDK実装が2025年の収益の50.65%を占め、一方で越境ゲートウェイは2031年にかけて年平均成長率20.18%が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国決済ゲートウェイ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 電子商取引・モバイルコマースの急増 | +4.2% | 全国、東部および中南部中国に集中 | 中期 (2〜4年) |

| 政府のキャッシュレス推進・政策支援 | +3.8% | 全国、主要都市でのパイロットプログラム | 短期 (2年以内) |

| スマートフォンと5Gがシームレスな決済を実現 | +3.1% | 全国、都市部での普及が先行 | 中期 (2〜4年) |

| 越境電子商取引の需要 | +2.9% | 東部および中南部中国、西南部への拡大 | 長期 (4年以上) |

| デジタル人民元(e-CNY)の展開がゲートウェイ普及を促進 | +2.4% | 全国、主要都市圏を初期重点地域として | 長期 (4年以上) |

| AI駆動の不正防止が加盟店を引き付ける | +1.8% | 全国、高取引量地域を優先 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引・モバイルコマースの急増

モバイルコマースは2024年のオンライン支出全体の82%を占め、あらゆる主要ゲートウェイプロバイダーの取引量を押し上げました。ライブコマース、ソーシャルショッピング、インフルエンサー主導の「即時購入」機能が、サブ秒単位の承認速度への需要を高めています。加盟店はチェックアウトの摩擦を排除するAPIのみおよび組み込みゲートウェイをますます好むようになり、コンバージョン率とリピート購入率を向上させています。人口動態の変化により、低所得層から初めてデジタル決済を利用するユーザーが増加し、総アドレス可能ユーザーベースが拡大しています。[2]Baiguan編集チーム、「コロナ禍後の中国における消費者支出」、Baiguan News、baiguan.news これらの要因が相まって、オンライン小売が沿岸部の大都市を超えて多様化するにつれ、中国決済ゲートウェイ市場は持続的な高い成長を遂げる位置付けにあります。

政府のキャッシュレス推進と政策支援

国務院の2024年3月の指令は、公共サービスおよび小売におけるデジタル決済の普遍的な受け入れを義務付け、マイクロ企業全体での加盟店オンボーディングを加速させました。[3]国家金融監督管理総局、「データセキュリティ管理措置」、Gov.cn、gov.cn 中国人民銀行は外国人訪問者向けの本人確認(KYC)を簡素化し、より大きな取引限度額とスムーズな登録を可能にしました。2024年に公表された統一データフロー規則により越境処理が容易になり、新たな貿易回廊へのゲートウェイ拡大を支援しています。中小加盟店向けの優遇手数料上限が参入障壁を下げ、地域小売におけるゲートウェイ普及を直接後押ししています。積極的なガバナンスが総じて、中国決済ゲートウェイ市場を包括的な成長軌道に乗せ続けています。

越境電子商取引の需要

越境電子商取引の総額は2024年に2兆3,800億人民元に達し、前年比15.60%増となりました。中国ブランドは、複数通貨の照合、リアルタイム外国為替レートの提供、東南アジアや日本のQRウォレットへの対応が可能なゲートウェイに依存しています。四者モデルへの規制移行が透明性を高め、非銀行プレーヤーが加盟店向けの手数料を最大40%削減することを可能にしています。中国のPOS端末で外国ウォレットをスキャンできる機能により、訪日外国人の摩擦が解消され、平均購入金額が増加しています。これらの進展により、越境ソリューションは中国決済ゲートウェイ市場において最も急速に進化する展開環境となっています。

デジタル人民元(e-CNY)の展開がゲートウェイ普及を促進

デジタル人民元は2024年半ばまでに約2,500億米ドルの取引を処理し、ゲートウェイが大量普及に向けてNFCおよびCBDC APIを統合することを促しました。[4]Ming Wei、「デジタル人民元:CBDC時代のグローバルゲームチェンジャー」、Clyde & Co、clydeco.com 中国銀行のタクシー向けパイロットでは、通常のスマートフォンが追加ハードウェアなしにe-CNYを受け入れられることが示され、加盟店のハードウェアコストを削減しています。自動税控除やリアルタイム監査などのプログラマブル機能が、詳細な管理を求める企業を引き付けています。プロジェクトM-Bridgeは将来の越境CBDC決済レールを示唆しており、輸出業者のコルレス銀行コストを削減する可能性があります。CBDCコンプライアンスとオーケストレーションを習得したゲートウェイベンダーは、新たな企業需要を獲得できる立場にあります。

制約要因影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| Alipay・WeChat Payの複占が新規参入者を制限 | −2.8% | 全国、都市市場で最も強い影響 | 長期 (4年以上) |

| コンプライアンス負担・ライセンスコストの増大 | −1.9% | 全国、中小プロバイダーへの影響が不均衡 | 中期 (2〜4年) |

| 外国決済サービスプロバイダーに対するデータローカライゼーション・サイバーセキュリティ障壁 | −1.4% | 全国、国際展開における特有の課題 | 長期 (4年以上) |

| 都市市場の飽和、農村部でのオンボーディングの遅れ | −1.2% | 都市部が飽和に近づき、農村部での普及が遅れている | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

Alipay・WeChat Payの複占が新規参入者を制限

Alipay と WeChat Pay は2024年のモバイル取引の90%超を合わせて獲得し、加盟店と消費者を閉鎖的なエコシステムに囲い込んでいます。ソーシャル、コマース、金融にわたる深い統合が高い乗り換えコストを生み出し、代替ゲートウェイへの試みを妨げています。外国の決済処理業者はスケールの構築に苦戦しており、大半がニッチな越境ユースケースに留まっています。複占が生体認証、ミニプログラム、スーパーアプリ特典を決済に組み込むにつれ、競争上の格差はさらに広がっています。この構造は、総取引量が拡大し続ける中でも、中国決済ゲートウェイ市場の多様性に対する構造的な抑制として機能しています。

コンプライアンス負担とライセンスコストの増大

2024年7月以降、消費者金融会社には最低登録資本金として10億人民元が求められ、従来の基準を事実上3倍に引き上げました。国家金融監督管理総局もデータセキュリティ基準を公表し、ゲートウェイに対して暗号化、アクセス制御、監査証跡のアップグレードを義務付けています。中小の決済サービスプロバイダーは法務、リスク、監査費用の大幅な増加に直面しており、収益化までの期間が長期化しています。多層的な取締役会ガバナンス規則が経営資源をさらに圧迫しています。その結果生じた二層構造は、コンプライアンスコストを吸収できるバランスシートを持つ既存企業に有利に働き、中国決済ゲートウェイ市場における起業家的な新陳代謝を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:API統合がゲートウェイ選択を再構築

ホスト型ゲートウェイは2025年の中国決済ゲートウェイ市場シェアの77.15%を占めて優位に立っているものの、加盟店がアジャイルなアーキテクチャへ移行するにつれ、このセグメントは成長が鈍化しています。ホスト型に帰属する中国決済ゲートウェイ市場規模は2025年に約26億5,000万米ドルに達し、ターンキーコンプライアンスを好む中小企業の間での広範な普及を反映しています。APIのみおよび組み込みゲートウェイは、ブランドがライブコマース、ソーシャルフィード、ゲーム内購入にチェックアウトを組み込みたいと考えているため、最速の年平均成長率18.62%を記録しています。TencentとAnt Groupのスーパーアプリゲートウェイは、組み込みのトラフィック、ロイヤルティ、マーケティングツールを提供し、加盟店の獲得コストを削減しています。データの保管管理を求める企業は、特に金融や通信などの規制産業において、非ホスト型またはオンプレミス展開を選択し続けています。Tencentがパイロット実施した手のひらスキャン決済は、組み込み認証レイヤーがユーザー体験を差別化し、ロイヤルティを育む方法を例示しています。

独立系ソフトウェアベンダーにとって、APIファーストの設計は統合サイクルを数週間から数日に短縮し、エンジニアリングコストを削減します。このアーキテクチャは、分割払い、リワード、保険などの付加価値機能の迅速な展開も促進します。5Gとエッジコンピューティングがレイテンシを削減するにつれ、ゲートウェイはセキュリティを犠牲にすることなく承認率を高めるリアルタイム不正スコアリングを提供しています。予測期間にわたり、APIセントリックな製品がホスト型プラットフォームから段階的にシェアを奪うと予想されますが、シンプルさとカスタマイズの両方を必要とするマルチチャネル加盟店ではハイブリッドスタックが継続するでしょう。

注記: 全セグメントのシェアはレポート購入後に入手可能

企業規模別:金融包摂がマイクロ企業の普及を促進

マイクロ企業は絶対値では一桁台の収益に留まりましたが、中国決済ゲートウェイ市場内で最速となる年平均成長率19.91%を記録しました。簡素化されたオンボーディング、引き下げられた加盟店割引率(MDR)手数料、政府補助金が参入障壁を下げ、露天商や農村の店舗が数分以内にQR決済を受け入れられるようになっています。大企業は引き続き規模を牽引しており、冗長性と地域カバレッジのために複数のゲートウェイを展開することが多いです。中小企業セグメントに帰属する中国決済ゲートウェイ市場規模は2025年に約21億4,000万米ドルを占め、決済処理業者とアクワイアラーにとってこのコホートの重要性を示しています。町レベルの企業間でサプライチェーンのデジタル化が加速するにつれ、ゲートウェイベンダーは在庫、マーケティング、決済を一つのワークフローに統合するミニプログラムツールキットをリリースしています。

中規模企業は通常まずホスト型ゲートウェイを採用し、取引量がカスタマイズされたフローを正当化するレベルに達した後にAPIリッチなプラットフォームへ移行します。中小企業金融に関する政府の評価指標が銀行に対して専用の決済支援を拡大するよう促しており、多くの場合フィンテックとの連携を通じて実現されています。この協力関係が、低接続地域向けのオフライン対応QRコードなどのイノベーションを促進しています。マイクロ加盟店にとって、手数料免除期間とキュレーションされたトレーニングプログラムがデジタルリテラシーを向上させ、中国決済ゲートウェイ市場のアドレス可能なベースをさらに拡大しています。

エンドユーザー産業別:医療がデジタル決済を加速

小売・電子商取引は2025年に38.35%の収益シェアを維持しましたが、医療・遠隔医療が最強の年平均成長率17.18%を記録する見込みです。Ant GroupのAQプラットフォームは、決済ゲートウェイが本人確認、保険自己負担、処方箋履行、医師への支払いを単一のユーザー体験で処理するワークフローエンジンへと変容する様子を示しています。越境旅行・ホスピタリティもQR受け入れと動的通貨換算に大きく依存しており、国際予約向けのUnionPayのカード非提示事前承認から恩恵を受けています。教育プロバイダーは授業料やキャンパスサービスのモバイル収集にますます依存しており、予測可能なキャッシュフローと追跡可能性を確保しています。金融サービス・保険(BFSI)とメディアは安定した取引量を維持していますが、決済が融資や資産運用商品と融合する組み込み金融からの破壊的な可能性に直面しています。

医療分野のゲートウェイAPIは、トリアージボット、電子処方箋、決済をワンクリックに統合し、待ち時間と管理上のオーバーヘッドを削減しています。遠隔医療プラットフォームはデジタル契約に基づいて公立病院口座と民間医師に決済をルーティングし、次世代ゲートウェイのプログラマブルな性質を示しています。レジャー産業では、摩擦のない外国ウォレット受け入れが観光客の支出を増加させ、免税店、交通機関、飲食業(F&B)への経済的波及効果を増幅させています。その結果、産業特化型の決済オーケストレーションが、中国決済ゲートウェイ市場内で差別化を求めるプロバイダーにとって収益の堀として浮上しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

決済方法統合別:後払い(バイ・ナウ・ペイ・レイター)が普及

デジタルウォレットは2025年の消費者チェックアウトの89.35%を占め、中国決済ゲートウェイ市場における中心的な役割を強調しています。後払い(バイ・ナウ・ペイ・レイター)は最速の年平均成長率24.15%を示しており、Z世代の無利子分割払いへの嗜好と自己資本比率に関する明確な規制ガイダンスに牽引されています。カードスキームは国際的な買い物客や高額の法人出張に引き続き重要です。口座間送金とQRコードは、即時決済とほぼゼロの手数料構造のおかげで、国内の個人間送金(P2P)とマイクロ加盟店エコシステムを支えています。デジタル人民元の統合により、有効期限や分野別補助金などのプログラマブル機能が導入され、収益化のための新たなレバーが提供されています。

規制強化により消費者金融会社の最低資本金が10億人民元(1億5,000万米ドル)に引き上げられ、資本不足の後払い(バイ・ナウ・ペイ・レイター)参入者を抑制しています。既存のウォレットはスーパーアプリ内に後払い(バイ・ナウ・ペイ・レイター)を組み込み、利用頻度とデータの豊富さを高めています。UnionPayとWeixin Payの提携により外国ウォレットのQR相互運用性が拡大し、越境支出が容易になっています。長期的には暗号資産とCBDCのリンクが生まれる可能性がありますが、広範な普及は税務とマネーロンダリング対策(AML)に関するより明確なガイドラインにかかっています。

展開環境別:越境ゲートウェイが急増

モバイルアプリSDKは2025年の取引の50.65%を獲得し、スーパーアプリの優位性を反映しています。しかし越境ゲートウェイは、輸出業者が摩擦のない海外回収を必要とし、観光客が本土での購入を容易に行いたいと考えるため、年平均成長率20.18%を記録しています。ウェブチェックアウトは従来のデスクトップコマースとB2B請求書発行において引き続き重要です。店舗内POSと静的QRコードは依然として普及していますが、スマートフォンでのNFC対応e-CNY受け入れが次世代のハードウェアレス・ソリューションの波を示しています。

中国のゲートウェイとASEANウォレット間のプロジェクトレベルの協力により、通貨換算なしの即時QR相互運用性が実現し、ユーザーの利便性が向上しています。加盟店にとって、越境SDKは税務、関税、物流追跡のプラグアンドプレイモジュールを提供し、開発負担を最小化しています。マカオでのVisaによる手のひらスキャン展開は、高度な生体認証が管轄区域を越えられることを示し、地域標準化の可能性を示唆しています。総じて、展開イノベーションが中国決済ゲートウェイ市場の長期的な回復力を支えています。

地域分析

東部中国は2025年の中国決済ゲートウェイ市場収益の29.55%を生み出し、上海、杭州、蘇州の密集した企業クラスターに支えられています。この地域は複数のデジタル人民元パイロット、手のひらスキャン展開、QR受け入れアップグレードを主催しており、最先端の決済実験の主要なサンドボックスとなっています。地域の規制当局は頻繁にサンドボックス許可を発行し、新しいゲートウェイ提案の市場投入までの時間を短縮しています。電子商取引本社の集中が、東部中国の取引量とイノベーション速度におけるリーダーシップをさらに強固にしています。

西南部中国は、四川省の西部金融センター構想が農村・都市間の決済回廊に資本を注入することで、年平均成長率20.21%という最高の成長率を示しています。政府支援の補助金が小さな町全体にQRインフラを整備し、金融包摂指標を向上させ、ゲートウェイの普及を促進しています。ASEANフィンテックとの協力により、成都と重慶が越境人民元決済の新興ハブとして位置付けられています。可処分所得と観光収入が増加するにつれ、地域の中小企業は需要を取り込むためにモバイルSDKと後払い(バイ・ナウ・ペイ・レイター)モジュールに引き寄せられています。

中南部、北部、東北部、北西部中国が中国決済ゲートウェイ市場の残りのシェアを占めています。製造業ベルトを基盤とする中南部省は、輸出請求書向けの多通貨ゲートウェイの採用を増やしています。北部中国の国有企業の存在は、銀行系決済サービスプロバイダーを好むコンプライアンス重視の統合を求めています。東北部では産業企業が設備調達向けのB2Bゲートウェイを採用し、北西部中国は現金不足を緩和する農村向けデジタルウォレットに注力しています。これらの地域にわたる多様な経済構造により、単一の展開モデルがすべてに適合するわけではなく、プロバイダーは機能と決済タイムラインをローカライズすることを余儀なくされています。

競争環境

中国の決済市場は依然として高度に集中しており、Alipay と WeChat Pay は2024年のモバイル取引の90%超を合わせて処理し、加盟店と規制当局に対して比類のない交渉力を持っています。Ant Groupは医療分野にリソースを投入し、5,000以上の病院と決済を臨床サービスに結びつけるAQアプリを立ち上げました。Tencentは手のひらスキャン技術を海外に展開し、本土の国境を越えて生体認証標準を設定する能力を証明しています。これらの取り組みは、純粋な取引からエコシステム支配への戦略的転換を浮き彫りにしています。

ホワイトスペース参入者は越境貿易、SaaS請求書発行、産業特化型オーケストレーションを標的にしています。Payoneerの2025年のEasylinkの買収は、外国グループに開放されている数少ない残存するオンライン決済ライセンスの一つを確保し、規制障壁は高いものの乗り越えられないわけではないことを示しています。一方、UnionPayはWeixin内で8つの国際ウォレットの決済を可能にすることでQR相互運用性を加速させ、カードレールとウォレットエコシステムの境界を曖昧にしています。

特許活動は、デジタル通貨研究所がPortal OEPMを通じて出願を主導するブロックチェーン照合とプライバシー保護分析における軍拡競争を浮き彫りにしています。中小の決済サービスプロバイダーはミリ秒レベルのリスクスコアリングが可能なAI駆動の不正ツールで差別化を図っています。それでも、特にデータローカライゼーションに関する増大するコンプライアンスコストが、薄利のプロバイダーを圧迫するリスクがあります。予測期間にわたり、競争の激しさは、既存企業がスーパーアプリ内で同様の機能を複製する前に、挑戦者がどれだけ迅速にニッチを確保できるかにかかっています。

中国決済ゲートウェイ産業リーダー

Alipay (Ant Group)

WeChat Pay (Tencent Holdings)

UnionPay International

PayEase

99Bill Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:中国人民銀行が改訂版CIPS規則に関する意見公募を開始し、口座ガバナンスとグローバルリーチの強化を図りました。

- 2025年1月:Ant Groupが決済を統合したAI搭載医療アプリAQを立ち上げ、5,000以上の病院と約100万人の医師を接続しました。

- 2024年12月:国家金融監督管理総局が銀行・保険機関向けのデータセキュリティ措置を公表しました。

- 2024年12月:UnionPay Internationalが8つの海外ウォレットへのQR受け入れを拡大し、本土の店舗でのWeixin決済を可能にしました。

中国決済ゲートウェイ市場レポートの範囲

決済ゲートウェイとは、小売業者が顧客のデビットカードまたはクレジットカードによる購入を可能にするために使用するテクノロジーです。オンライン決済ゲートウェイの主な機能は、小売業者と顧客間の資金移動を承認することです。オンライン購入を行い、売り手と買い手間の取引を承認する上で不可欠な役割を果たしています。

中国決済ゲートウェイ市場は、タイプ(ホスト型、非ホスト型)、企業規模(中小企業(SME)、大企業)、エンドユーザー(旅行、小売、金融サービス・保険(BFSI)、メディア・エンターテインメント、その他エンドユーザー)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ホスト型 |

| 非ホスト型 |

| プラットフォームベースのスーパーアプリゲートウェイ |

| APIのみ・組み込み型 |

| オンプレミス自己ホスト型 |

| マイクロ企業 |

| 中小企業 |

| 大企業 |

| 小売・電子商取引 |

| 旅行・ホスピタリティ |

| 金融サービス・保険(BFSI) |

| メディア・エンターテインメント |

| 教育 |

| 医療・遠隔医療 |

| 政府・公共サービス |

| その他 |

| デジタルウォレット |

| カードスキーム |

| 口座間送金・QR |

| 後払い(バイ・ナウ・ペイ・レイター) |

| 暗号資産・CBDC(e-CNY) |

| モバイルアプリSDK |

| ウェブチェックアウト |

| 店舗内POS・QR |

| 越境ゲートウェイ |

| タイプ別 | ホスト型 |

| 非ホスト型 | |

| プラットフォームベースのスーパーアプリゲートウェイ | |

| APIのみ・組み込み型 | |

| オンプレミス自己ホスト型 | |

| 企業規模別 | マイクロ企業 |

| 中小企業 | |

| 大企業 | |

| エンドユーザー産業別 | 小売・電子商取引 |

| 旅行・ホスピタリティ | |

| 金融サービス・保険(BFSI) | |

| メディア・エンターテインメント | |

| 教育 | |

| 医療・遠隔医療 | |

| 政府・公共サービス | |

| その他 | |

| 決済方法統合別 | デジタルウォレット |

| カードスキーム | |

| 口座間送金・QR | |

| 後払い(バイ・ナウ・ペイ・レイター) | |

| 暗号資産・CBDC(e-CNY) | |

| 展開環境別 | モバイルアプリSDK |

| ウェブチェックアウト | |

| 店舗内POS・QR | |

| 越境ゲートウェイ |

レポートで回答される主要な質問

2026年の中国決済ゲートウェイ市場規模はどのくらいですか?

中国決済ゲートウェイ市場規模は2026年に40億6,000万米ドルであり、2031年までに94億9,000万米ドルに達する見込みです。

中国のゲートウェイで主流の決済方法は何ですか?

デジタルウォレットが2025年の取引の89.35%のシェアで優位を占めており、スーパーアプリエコシステム内での深い消費者普及を反映しています。

ゲートウェイタイプ別で最も成長が速いセグメントはどれですか?

APIのみおよび組み込みゲートウェイが2026年〜2031年の年平均成長率18.62%の予測でリードしており、加盟店がシームレスなアプリ内チェックアウト体験を求めているためです。

最も高い成長ポテンシャルを持つ地域はどこですか?

西南部中国が年平均成長率20.21%という最速の拡大を示しており、四川省の西部金融センターと広範なQRインフラ投資に支えられています。

デジタル人民元はゲートウェイにどのような影響を与えますか?

デジタル人民元はプログラマブルでNFC対応の決済を導入し、ゲートウェイにCBDC APIのサポートを義務付け、新たな企業ユースケースとコンプライアンス要件を生み出しています。

新規参入者が直面する課題は何ですか?

複占市場、高い資本要件、厳格なデータセキュリティ規制が参入障壁を高めており、特化したニッチ分野と越境ニッチが最も実行可能な参入ポイントとなっています。

最終更新日: