マルチレイヤーペーパーボード市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

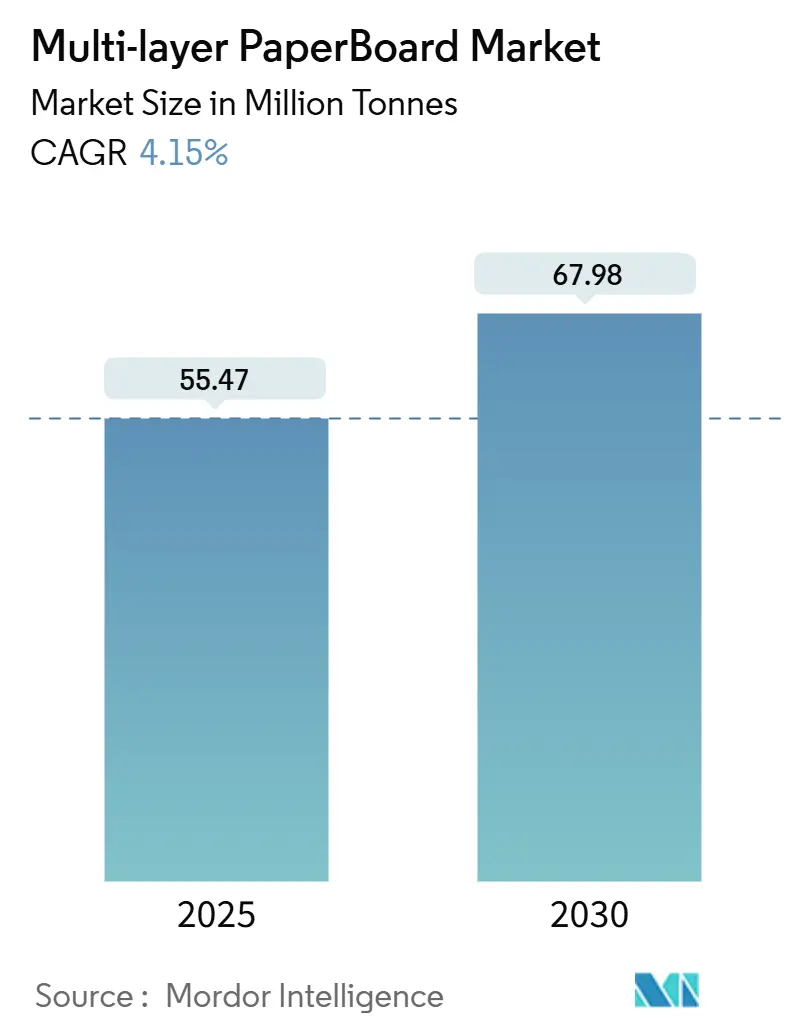

| 市場取引高 (2025) | 55.47 百万トン |

| 市場取引高 (2030) | 67.98 百万トン |

| 成長率 (2025 - 2030) | 4.15% CAGR |

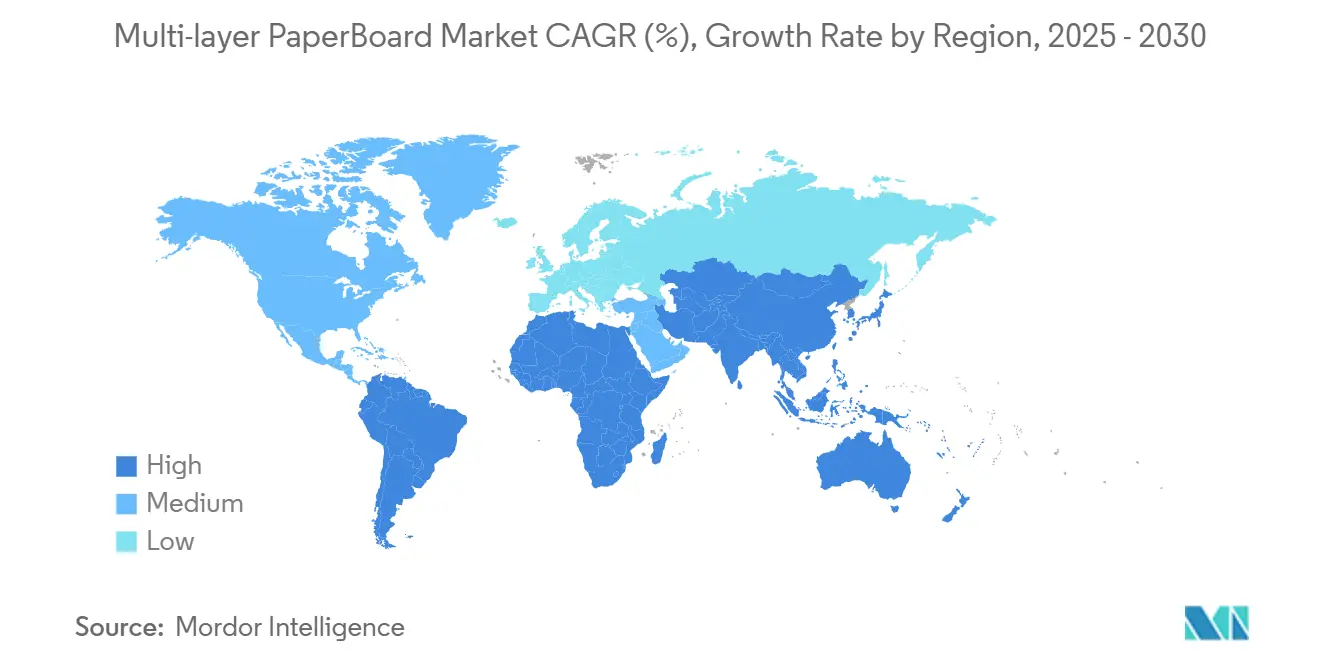

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマルチレイヤーペーパーボード市場分析

マルチレイヤーペーパーボード市場規模は2025年に5,547万トンとなり、2030年までに6,798万トンに達すると予測され、CAGRは4.15%で拡大します。この上昇軌道は、プラスチック代替義務の加速、電子商取引の包装需要、および2030年までに使い捨てプラスチックを段階的に廃止するブランドの公約を反映しています。繊維ベースのソリューションは、リサイクル可能性の目標を満たし、消費者の環境への関心に応えるため、食品、化粧品、医薬品用途において硬質プラスチックからシェアを獲得しています。統合型生産者は、ラテンアメリカにおけるバージンファイバーの余剰生産能力の恩恵を受け、投入コストを抑制しています。一方、再生ファイバーグレードは、循環性を評価する拡大生産者責任(EPR)の料金体系のもとで普及が進んでいます。Smurfit WestRockの統合などの最近の合併は、技術、パルプ資産、グローバルな加工拠点を統合することで競争力学をさらに再編しています。同時に、PFAS廃止により障壁コーティングのコストが上昇しましたが、フッ素化学物質を使用せずに耐油脂性を維持するセルロースベースの代替品に向けた技術的な道筋が開かれました。 [1]米国食品医薬品局、「FDA、業界の取り組みにより米国食品包装に使用されるPFASの販売が終了」、fda.gov

レポートの主要なポイント

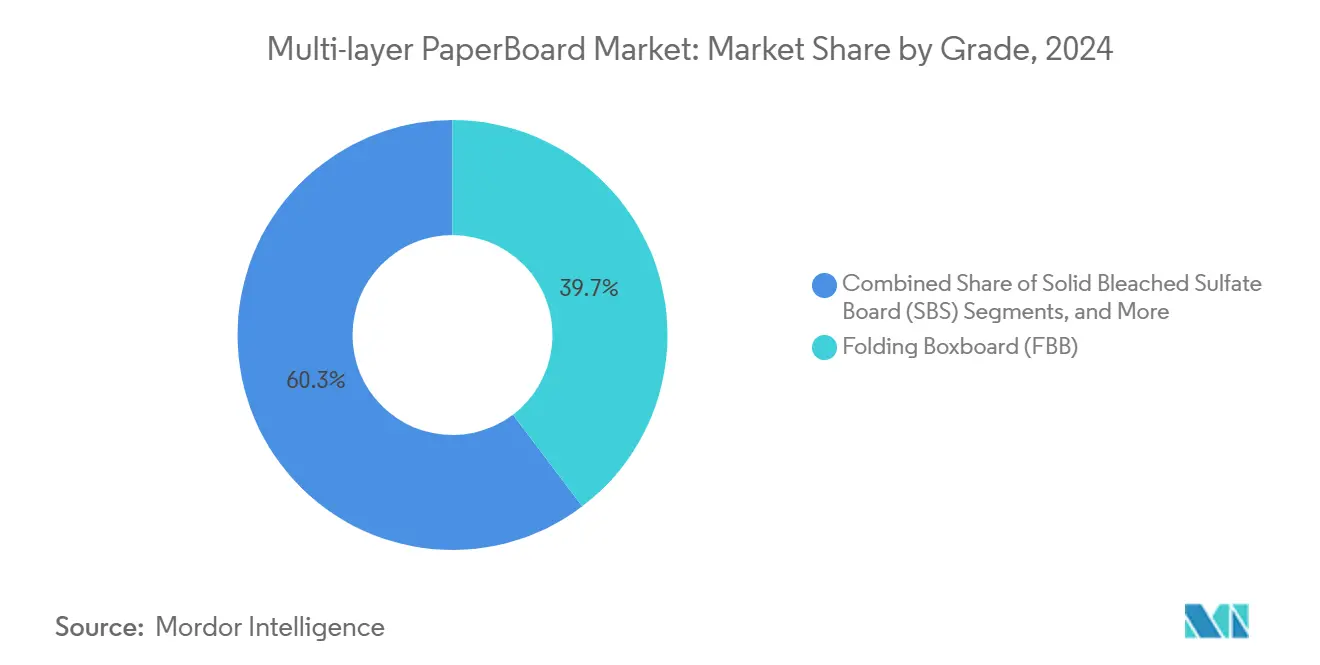

- グレード別では、折りたたみ箱用板紙が2024年のマルチレイヤーペーパーボード市場シェアの39.68%をリードしました。

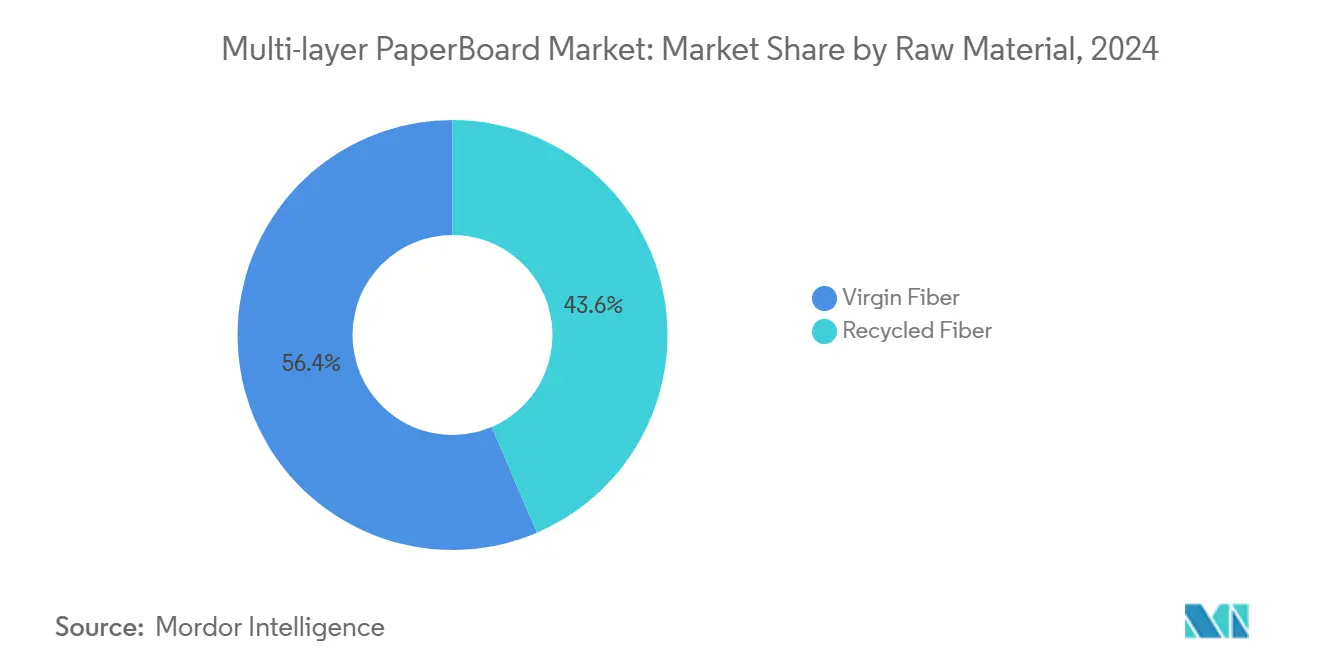

- 原材料別では、再生ファイバーセグメントのマルチレイヤーペーパーボード市場規模は2025年~2030年の間にCAGR 5.52%で成長すると予測されています。

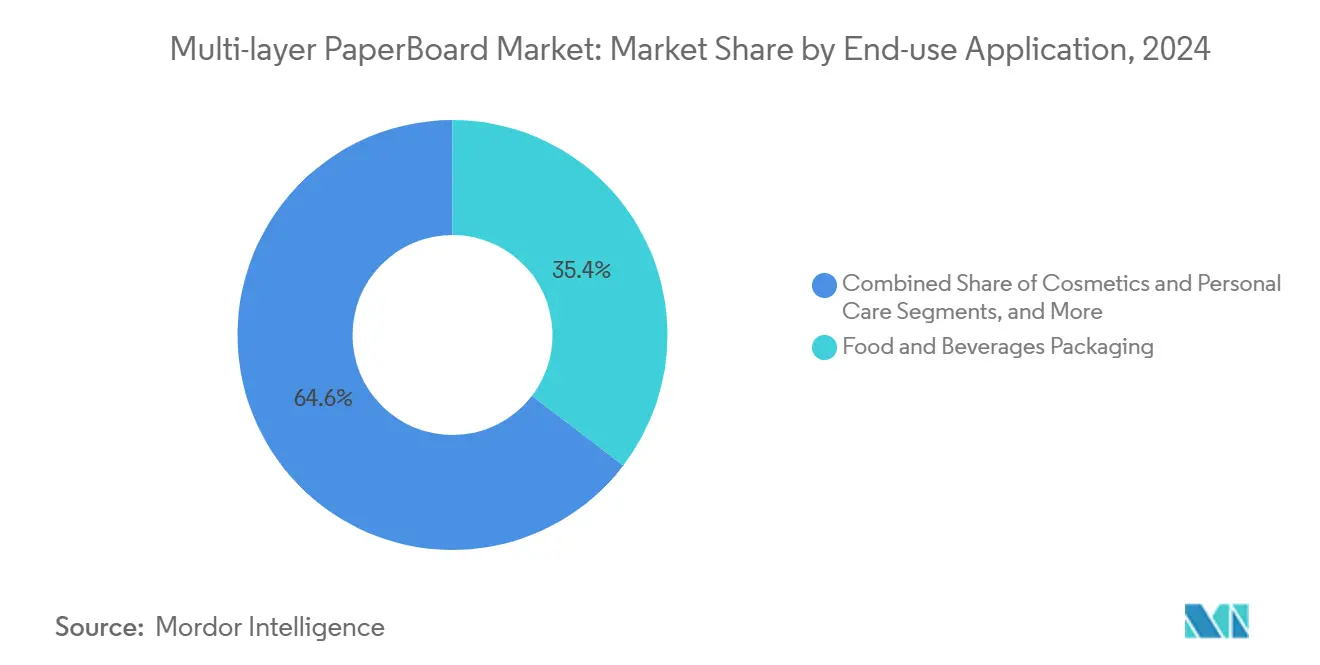

- 用途別では、食品・飲料が2024年のマルチレイヤーペーパーボード市場シェアの35.39%を占めました。

- 地域別では、アジア太平洋地域のマルチレイヤーペーパーボード市場規模は2025年~2030年の間にCAGR 5.37%で成長すると予測されています。

グローバルマルチレイヤーペーパーボード市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引主導による繊維ベース二次包装の急増 | +1.2% | グローバル、北米およびアジア太平洋に集中 | 中期(2~4年) |

| ブランドオーナーによるプラスチック代替公約(2030年目標) | +0.9% | グローバル、欧州および北米が主導 | 長期(4年以上) |

| ラテンアメリカにおけるバージンファイバーの余剰生産能力による投入コスト低下 | +0.6% | ラテンアメリカが中心、北米への波及 | 短期(2年以内) |

| 軽量化技術(ミクロフィブリル化セルロース層) | +0.4% | 欧州および北米、アジア太平洋へ拡大 | 長期(4年以上) |

| リサイクルが困難なSKUサイズ向けの小売対応マルチパック | +0.3% | 北米および欧州 | 中期(2~4年) |

| 繊維を優遇する拡大生産者責任(EPR)料金 | +0.7% | 欧州、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引主導による繊維ベース二次包装の急増

グローバルなオンライン小売は拡大を続けており、各荷物には堅牢で印刷可能な二次包装が必要です。Amazonなどのマーケットプレイスは、複数ノードの配送中の圧縮や湿気に耐える重量基準の高いペーパーボードを指定しており、多層構造への需要を加速させています。International Paperの産業包装セグメントは2023年に156億米ドルの売上を記録し、フルフィルメントネットワークにおける繊維の中心的な役割を裏付けています。 [2]International Paper Company、「2023年次報告書」、internationalpaper.com 折りたたみ箱用板紙と固体漂白硫酸塩ボードグレードは、ブランドが開封体験に必要な印刷面を提供するためシェアを獲得しています。北米での生産能力増強により、2023年の包装紙生産量は4.8%増加し、電子商取引の数量曲線を反映しています。バージンと再生の原料をバランスよく使用できる生産者は、古段ボール(OCC)の価格変動を乗り越えながら、オンライン販売業者のリードタイムを短縮しています。

ブランドオーナーによるプラスチック代替公約

大手消費財企業は、2030年までにすべての小売パックをリサイクル可能または再利用可能にすることを誓約し、長期的な繊維需要を確保しています。Graphic Packagingは2023年だけで4億5,000万個のプラスチックパックを廃止し、その量をリサイクル可能なペーパーボードに転換したことを確認しました。調達方針は、棚での訴求力が維持される限り、価格プレミアムがあっても認証済み繊維を優先するようになっています。WestRockは、2024年のポートフォリオの97.8%がすでにリサイクル可能性または堆肥化可能性の基準を満たしており、顧客のロードマップと一致していることを開示しました。自主的な目標は、プラスチックにペナルティを課すEPR料金の増加層の上に位置し、企業のビジョンステートメントを実施可能なコスト差に転換しています。

ラテンアメリカにおけるバージンファイバーの余剰生産能力による投入コスト低下

2024年のSuzanoのセラード工場の稼働開始により、255万トンの広葉樹パルプがグローバルな貿易フローに投入され、供給が拡大し価格急騰が緩和されました。ブラジルの生産者は物流の改善により、北米および欧州のボードミルへの繊維の配送コストを低下させています。Klabinなどのラテンアメリカの統合型プレーヤーは、パルプ輸出と内部ボード加工の間で裁定取引を行い、OCC価格が変動する際のマージンの柔軟性を確保しています。ブラジルレアルの通貨安はドル建て投入費用をさらに削減しますが、物流インフレがこの恩恵を部分的に相殺しています。

軽量化技術(ミクロフィブリル化セルロース層)

ミクロフィブリル化セルロース(MFC)ネットワークは繊維結合を強化し、剛性を犠牲にすることなく重量削減を可能にします。北欧パルプ・製紙研究ジャーナルは、4%のMFC添加により引張強度が3倍になることを発見し、グレードの薄肉化への道を開きました。Metsä Boardのマイクロフルートボックスは商業的な実現可能性を示し、プレミアムグラフィックスを維持しながら材料使用量とカーボンフットプリントを削減しています。早期採用者はコストと持続可能性の利点を確保しますが、高せん断リファイナーと高度な制御システムの設置には多大な資本が必要であり、小規模なミルにとっては参入障壁となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 古段ボール(OCC)価格の慢性的な変動 | -0.8% | グローバル、北米および欧州で最も深刻 | 短期(2年以内) |

| 3プライ超のボードにおける加工ラインのボトルネック | -0.5% | グローバル、大量生産施設に集中 | 中期(2~4年) |

| PFAS廃止による障壁コーティングコストの上昇 | -0.4% | 北米および欧州 | 短期(2年以内) |

| デジタル化の進展による印刷・グラフィカルボード需要の減少 | -0.6% | グローバル、先進市場で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

古段ボール価格の慢性的な変動

回収繊維のコストは1四半期以内に40%以上変動することが多く、再生コンテンツグレードの予算策定を複雑にしています。輸出バイヤーが余剰コンテナを吸収する場合や、季節的な電子商取引の急増が国内需要を高める場合に供給逼迫が生じます。欧州製紙産業連盟は2023年に再生繊維消費量が7%減少したと報告し、原料フローの不安定化を浮き彫りにしました。統合グループはバージンパルプの比率を上下に調整することで変動を緩衝しますが、二次繊維に依存するミルは価格急騰時に急激なEBITDA圧縮に直面します。

3プライ超のボードにおける加工ラインのボトルネック

4層または5層構造の製造には、精密なヘッドボックスの調整と水分バランスが必要です。Rayonier Advanced Materialsは北米唯一の多層ボードマシンを年間18万トンで稼働させており、設置基盤の限界を示しています。 [3]Rayonier Advanced Materials、「フォーム10-K 2023年」、ryam.com 旧式設備の改造には多大な資本と長期の停止が必要であり、ANDRITZの専用フォーミングセクションは技術的なハードルを解決できますが、回収期間がサイクル中期の収益可視性を超えて延長されます。最終市場が厚く高剛性の基材を必要とする場合、生産能力の制約が供給の柔軟性を制限し、リードタイムを長期化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:プレミアムグレードが収益の回復力を支える

折りたたみ箱用板紙は2024年のマルチレイヤーペーパーボード市場において最大の39.68%のシェアを維持し、印刷の鮮明さと適度な剛性を評価する日用消費財に対応しています。このセグメントは、電子商取引における魅力的な家庭内プレゼンテーションの需要と、明るい色の基材を優先する規制上の脱インク要件から恩恵を受けています。固体漂白硫酸塩ボードは規模は小さいものの、高級化粧品やプレミアム菓子が再生汚染物質のない明るい白色の表面を求めるため、最速のCAGR 5.43%を記録しています。固体未漂白ボードとコーテッド未漂白クラフトは、飲料キャリアやDIYツール向けの強度重視のパックに供給していますが、ブランドオーナーが棚の美観を高めるにつれてプレミアムグレードの成長に後れを取っています。MFCによる軽量化はプレミアム製品をさらに差別化し、エッジクラッシュ評価を維持しながら薄肉化を可能にしています。レトルト可能または熱シール障壁のための社内コーティングラインを持つ生産者は、特に低抽出物を認証する医薬品監査と連携している場合に、より高い加工マージンを収益化しています。

原材料源別:循環性が再生ファイバーの普及を促進

食品接触プロトコルが再生投入物を制限し、高仕様の化粧品が色の一貫性を必要とするため、バージンファイバーは2024年の数量の56.42%を占めています。ラテンアメリカのパルプ拡張はコストを抑制し、長期供給契約を確保し、バージンベースの事業を支えています。それにもかかわらず、EPRスケジュールが料金均等化の優位性をもたらし、ミルが輝度上限を高める汚染物質除去段階を設置するにつれて、再生ファイバーはより急峻なCAGR 5.52%を記録しています。ハイブリッド原料モデルは、外側のバージンプライと再生された中間層を組み合わせ、食品接触基準を超えることなくコスト曲線を冷却しています。OCC価格が下落すると、再生中心のマシンは迅速にマージンを回復しますが、持続的な価格上昇はその脆弱性を露呈し、デュアルパルプ調達戦略の重要性を強化しています。

最終用途用途別:ヘルスケア包装がベースライン成長を上回る

食品・飲料は、日常的な消費と発泡ポリスチレントレーに対するより厳しい禁止措置により、2024年のマルチレイヤーペーパーボード市場規模の35.39%を占めました。障壁コーテッド折りたたみ箱用板紙は、シリアルライナーや冷凍食品においてプラスチックに取って代わり、リサイクル可能性の主張を満たしながら賞味期限を延長しています。医薬品包装は、米国、欧州、日本の高齢化人口が処方量を増加させ、新興経済国が医薬品調剤インフラを拡充するため、CAGR 5.14%で加速しています。カートンのシリアル化義務も、改ざん防止機能を保持できる堅牢な基材を求めています。化粧品はブランドアイデンティティ基準を満たすためにプレミアムバージングレードにアップグレードし、家庭用品は物流効率と目線マーケティングを組み合わせたマルチパック形式を活用しています。

地域分析

アジア太平洋は2024年に最大の43.15%のシェアを生み出し、中国の包装ブームとインドのジェネリック医薬品製造におけるブリスターパックの成長が牽引しました。可処分所得の上昇と電子機器組立ラインの移転により、地域の拡大はCAGR 5.37%となり、いずれも内側カートンと小売対応外装の需要を促進しています。北米は成熟しているものの、オムニチャネル小売からの安定した上昇を享受しており、クイックコマースプレーヤーがクッション材と返品対応デザインを求めています。欧州の需要はエネルギー価格の圧力がミル経済を妨げるため、より緩やかに成長していますが、この大陸は規制革新の拠点となっており、後に世界中に広まるEPRとPFASの規制を採用しています。南米のミルは、国内の日用消費財と米国への輸出リンクの両方に供給するために、ユーカリ広葉樹のコスト優位性を活用しています。中東・アフリカは新興の拠点であり、インフラ支出と人口増加により低い基盤から一人当たりの包装使用量が増加しており、グローバル大手は複雑な輸入関税を乗り越えるために地元の加工業者とのパートナーシップを増やしています。

競争環境

業界の統合により、交渉力は垂直統合型の大手企業に移行しています。340億米ドルのSmurfit WestRockグループは、パルプ、エネルギー、物流の拠点を統合することで年間4億米ドルのシナジーを目標としています。International Paperによる73億米ドルのDS Smith買収は、欧州のクラフトライナー資産を北米のバージンフルーティングに開放し、グレードの多様性とクロスセルの機会を拡大しています。Mondiの12億ユーロ(14億米ドル)の有機的プログラムは、地域の供給ギャップを埋めながら再生可能エネルギーのシェアを高めるために、セミケムフルーティングと障壁コーテッドFBBラインを追加しています。MFC、多層ヘッドボックス、PFAS代替コーティングに関する技術的障壁は、研究開発に積極的な既存企業を優遇し、小規模な独立系企業はニッチな生産や受託加工に転換しています。ブランド監査はスコープ3排出量をますます重視するようになっており、バイオエネルギーボイラーとオンサイトリサイクルループを持つミルが有利になっています。長期引き取り契約の交渉では、従来の価格・数量条項に加えて、カーボンフットプリントデータとリサイクル可能性スコアが組み込まれるようになっています。

マルチレイヤーペーパーボード業界リーダー

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Co.

Metsä Board Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Smurfit WestRockは2024年の合算純売上高75億米ドルと純利益3億1,900万米ドルを報告し、統合シナジーを予定より早く実現しました。

- 2025年2月:International PaperはDS Smithの73億米ドルの買収を完了し、北米と欧州にわたる250億米ドルの収益プラットフォームを創出しました。

- 2025年1月:Stora Ensoはフィンランドのオウルで10億ユーロ(11億7,000万米ドル)の消費者ボードラインを稼働させ、プレミアム食品パック向けに年間45万トンの生産能力を目標としています。

- 2024年12月:Graphic Packagingはテキサス州ウェーコに9億5,000万米ドルの再生ペーパーボードミルを稼働させ、コーテッド再生ボードネットワークに40万トンを追加しました。

グローバルマルチレイヤーペーパーボード市場レポートの範囲

| 折りたたみ箱用板紙(FBB) |

| 固体漂白硫酸塩ボード(SBS) |

| コーテッド未漂白クラフト(CUK) |

| 白色ライナーチップボード(WLC) |

| 固体未漂白ボード(SUB) |

| バージンファイバー |

| 再生ファイバー |

| 食品・飲料包装 |

| 化粧品・パーソナルケア |

| 医薬品 |

| 家庭用品・消費財 |

| 産業・電子機器 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| グレード別 | 折りたたみ箱用板紙(FBB) | ||

| 固体漂白硫酸塩ボード(SBS) | |||

| コーテッド未漂白クラフト(CUK) | |||

| 白色ライナーチップボード(WLC) | |||

| 固体未漂白ボード(SUB) | |||

| 原材料源別 | バージンファイバー | ||

| 再生ファイバー | |||

| 最終用途用途別 | 食品・飲料包装 | ||

| 化粧品・パーソナルケア | |||

| 医薬品 | |||

| 家庭用品・消費財 | |||

| 産業・電子機器 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| タイ | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのマルチレイヤーペーパーボードの需要予測は?

消費量は2025年を基準として4.15%のCAGRを反映し、2030年に6,798万トンに達すると予測されています。

プレミアム包装において最も価値を生み出すグレードはどれですか?

折りたたみ箱用板紙が最大の数量を提供し、固体漂白硫酸塩ボードは高級食品および化粧品カートンにおいて最高の成長を記録しています。

拡大生産者責任料金は材料選択にどのような影響を与えますか?

英国、デンマーク、その他の早期採用市場における料金体系は、プラスチックよりもリサイクル可能なペーパーボードに低い料金を課し、ブランドオーナーを繊維パックへと誘導しています。

アジア太平洋が将来の拡大において重要な理由は何ですか?

この地域は現在の需要の43.15%を占め、中国の電子商取引、インドの医薬品輸出、東南アジアの消費財生産に牽引されて他のどの地域よりも速く成長しています。

PFASの禁止はボード生産コストにどのような影響を与えましたか?

PFASの廃止により障壁コーティング費用が15~25%上昇しましたが、耐油脂性食品包装において繊維の競争力を維持するセルロースベースのソリューションへの投資も加速しています。

最終更新日: