ヨーロッパパッケージテスト市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

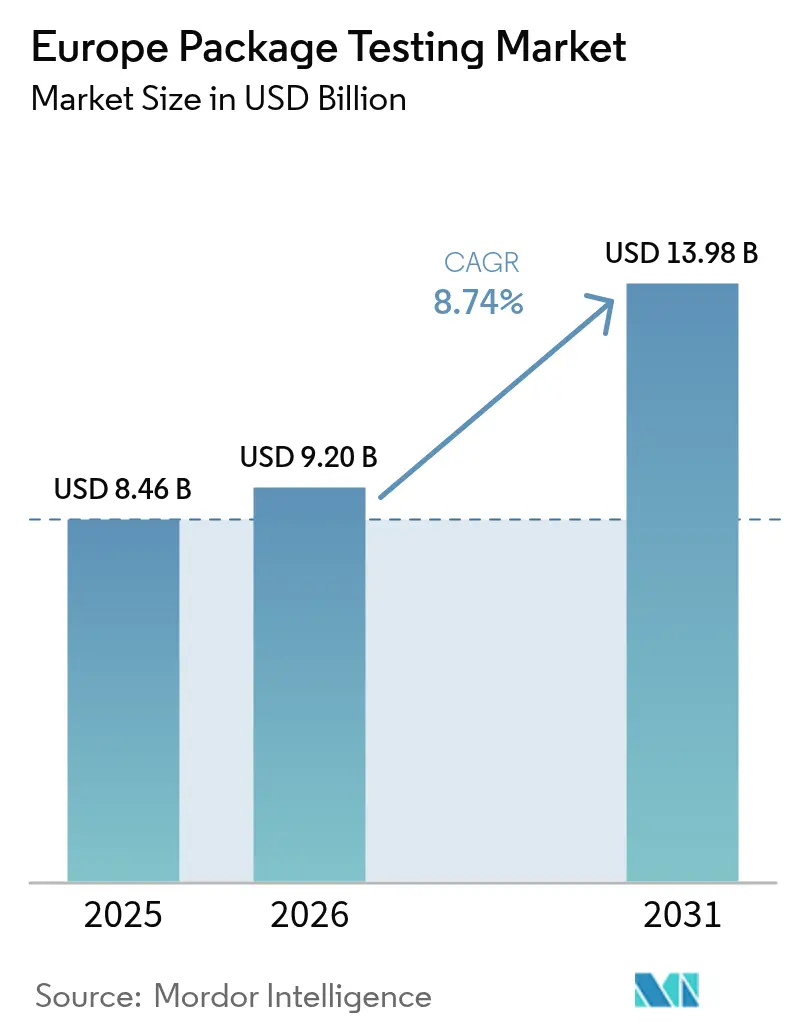

| 基準年の市場規模 (2025) | 8.46 十億米ドル |

| 市場規模 (2026) | 9.2 十億米ドル |

| 市場規模 (2031) | 13.98 十億米ドル |

| 成長率 (2026 - 2031) | 8.74% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパパッケージテスト市場分析

ヨーロッパパッケージテスト市場規模は、2025年の84億6,000万米ドルから2026年には92億米ドルへと成長し、2026年〜2031年の年平均成長率8.74%を経て、2031年までに139億8,000万米ドルに達すると予測される。成長の加速は、包装および包装廃棄物規則(PPWR)、電子商取引における輸送上の圧力、ならびにより高度な検証を必要とする循環型・繊維豊富な素材への移行によってもたらされている。PFAS規制の強化により、研究所は高度な化学移行検査装置への投資を余儀なくされている一方、AI対応ベンチの急速な導入はターンアラウンドタイムの短縮とスループットの向上をもたらしている。コンバーターとブランドのパートナーシップは、設計サイクルにリアルタイムの品質データを統合し、コンプライアンスを損なうことなく開発期間を短縮している。投資障壁は依然として存在するものの、地域の統合と自動化が、ヨーロッパパッケージテスト市場全体で持続可能な製品の市場投入をかつて遅らせていたキャパシティ不足を徐々に緩和している。

レポートの主要ポイント

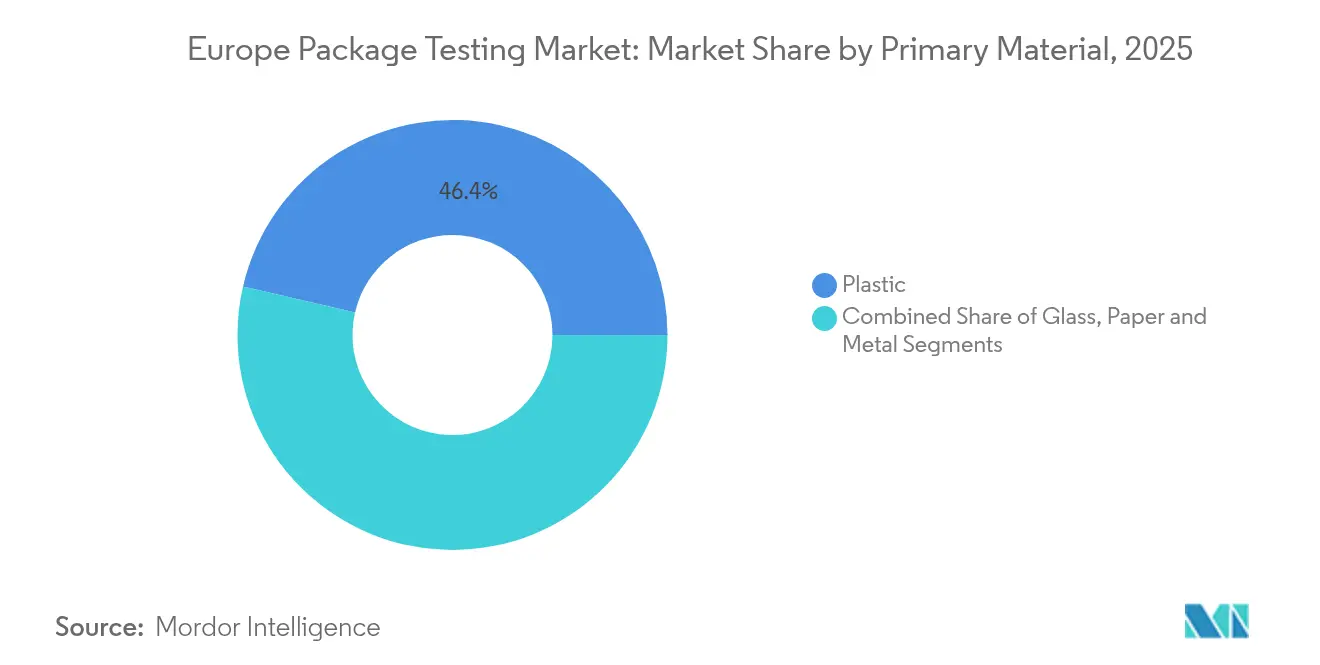

- 主要材料別では、プラスチックが2025年のヨーロッパパッケージテスト市場シェアの46.38%を維持しており、紙ベースのフォーマットは2031年までに年平均成長率10.15%を達成する軌道にある。

- テストの種類別では、物理性能が2025年のヨーロッパパッケージテスト市場規模の48.75%を占め、環境プロトコルは2031年まで年平均成長率9.31%で拡大すると予測される。

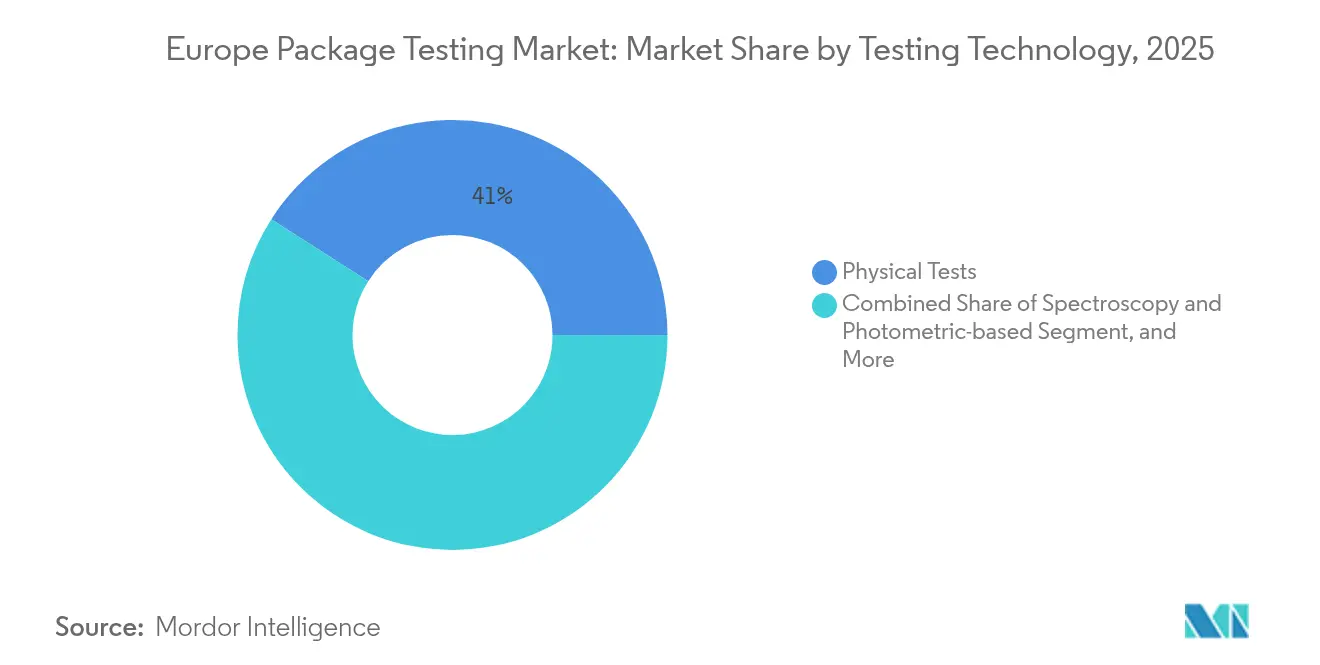

- テスト技術別では、物理的試験装置が2025年のヨーロッパパッケージテスト市場規模の40.95%を依然として占めており、分光・光度計法は2031年まで年平均成長率9.7%で成長すると予測される。

- 国別では、英国が2025年のヨーロッパパッケージテスト市場規模の20.95%シェアを獲得しており、スペインは2031年まで最速の年平均成長率10.82%を記録すると予測される。

- エンドユーザー業種別では、食品・飲料が2025年の収益シェア32.05%でトップとなり、ヘルスケア・医薬品は2031年まで年平均成長率10.05%で加速する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパパッケージテスト市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装の安全性と性能に関する厳格なEU規制への準拠 | +2.1% | EU全域、特にドイツとフランスにおいて強い | 中期(2〜4年) |

| 輸送対応包装の検証需要を高める電子商取引の拡大 | +1.8% | 英国、ドイツ、オランダが中核市場 | 短期(2年以内) |

| 新たなテストプロトコル需要を生み出す持続可能な素材への移行 | +1.6% | 北欧諸国とドイツが先導 | 長期(4年以上) |

| AI対応自動テストベンチの急速な導入 | +1.3% | ドイツ、イタリア、フランスの産業拠点 | 中期(2〜4年) |

| 食品・医薬品の賞味期限延長に対する高まるニーズ | +1.0% | 食品加工地域、医薬品拠点 | 中期(2〜4年) |

| イノベーションサイクルを加速するコンバーターとブランドの自社ラボパートナーシップ | +0.8% | EU全域の製造拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

包装の安全性と性能に関する厳格なEU規制への準拠

2025年1月に発効したPPWRは、単一市場に参入するすべての10グラム超の包装に対し、リサイクル適性、堆肥化適性、および化学移行テストの通過を義務付けている。[1]欧州委員会、「包装および包装廃棄物」、environment.ec.europa.eu 研究所は、25ppm限界値を定量化できるPFAS検出システムに1拠点あたり200万ユーロ(218万米ドル)超を投じており、その検査のサンプル量だけで前年比40%増加している。デジタル製品パスポートのデータは、ライフサイクル指標を各出荷物にリンクし、ヨーロッパパッケージテスト市場において環境的・物理的検証を相互に結び付けている。2週間から6週間へのリードタイムの延長は、ボトルネックを縮小するAIスケジューリングツールへの需要を生んでいる。PPWRの化粧品、医薬品、産業用包装にわたるスコープを考えると、コンプライアンス上の圧力は中期にわたりテスト量需要を高い水準に保つ可能性が高い。

輸送対応包装の検証需要を高める電子商取引の拡大

Amazonの2024年版ISTA 6-Amazonシミュレーションは、高速振動、気候サイクリング、ラストマイル落下分析を一連のシーケンスとして要求している。脆弱な消費者向け直送バイオロジクスが狭い温度帯の中で損傷なく届く必要があるため、欧州の研究所はルート固有のチャンバーに最大150万ユーロ(164万米ドル)を費やしている。機械学習モデルは宅配業者のセンサーデータを取り込んで故障モードを予測し、再設計サイクルを20%削減している。薬局から玄関先への配達の急増により、電子商取引は今後2年間でヨーロッパパッケージテスト市場のトップクラスの量的ドライバーとして位置づけられている。

持続可能な素材への移行による新たなテストプロトコル需要の創出

繊維ベース、藻類ベース、および堆肥化可能なバイオポリマーは、現在最も急速に増加しているサンプルカテゴリーとなっている。EN 13432規格は海洋分解指標を含むよう拡張されており、管理された堆肥化装置に対して20万〜80万ユーロ(21万8,000〜87万2,000米ドル)の設備投資が促されている。菌糸体フォームのリサイクル適性テストでは、実行時間を12週間に伸ばす汚染検査が必要とされる。研究所と樹脂メーカーの間での共同開発契約が一般化しており、双方に反復データを提供しながら、持続可能なデザインがヨーロッパパッケージテスト市場に流入し続けている。

AI対応自動テストベンチの急速な導入

PTIおよびAT2Eの光学センサーアレイは、非破壊的な容器閉鎖完全性検査を提供し、マイクロメートルスケールのマイクロリークを検出しながらコストを30%削減する。Figure AIのロボットプラットフォームはサンプルスループットを3倍にし、結果をエンタープライズシステムにリンクしてリアルタイムのプロセス調整を可能にしている。予測アルゴリズムは過去の故障データを処理し、安全性を損なうことなく軽量素材へとパッケージエンジニアを誘導している。したがって、自動化はヨーロッパパッケージテスト市場における急増する量に対応するための要となりつつある。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度な試験装置と認定取得のための高い資本コスト | -1.4% | EU小規模市場、東欧 | 中期(2〜4年) |

| 欧州のサービス価格を下回るオフショア低コスト研究所 | -0.8% | EU全域、価格感応度の高いセグメントで最も強い影響 | 短期(2年以内) |

| 認定ボトルネックを引き起こすISTA認定技術者の不足 | -0.9% | EU全域、北欧諸国で深刻 | 短期(2年以内) |

| コンプライアンスの不確実性をもたらすEU指令の不均一な執行 | -0.7% | 主に東欧・南欧 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高度な試験装置と認定取得のための高い資本コスト

容器閉鎖完全性試験装置は1台あたり120万ユーロ(131万米ドル)を超える場合があり、完全な気候チャンバーにはさらに50万ユーロ(54万5,000米ドル)が加わる。[2]Bureau Veritas、「テストサービス」、bureauveritas.com ISO 17025の維持費は年間最大15万ユーロ(16万3,500米ドル)に上り、新規参入者を二の足を踏ませる負担となっている。特にPFAS周辺でのプロトコルの急速な進化は、3〜5年ごとに再投資を強制し、ヨーロッパパッケージテスト市場のコスト曲線を押し上げている。東欧の研究所は12〜18カ月の納入遅延に直面しており、地域のキャパシティ不足を深刻化させ、地域ブランドをより大規模な西欧プロバイダーへと向かわせている。

認定ボトルネックを引き起こすISTA認定技術者の不足

欧州でCPLPおよびPDP資格保有者として卒業するのは年間約200名に留まり、推定需要の400名を大きく下回り、慢性的な人員不足を生じさせている。標準的な研究所賃金を15〜25%上回る高額給与は引き抜きを誘発し、小規模施設を不安定化させている。北欧のライフサイエンス拠点では特に人員不足が深刻であり、一部のプロジェクトでは技術者の確保に6週間の待機が生じている。AIベンチ操作とISTAプロトコルの両方に精通した人材要件が人材プールをさらに絞り込み、ヨーロッパパッケージテスト市場における成長の勢いを抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

主要材料別:プラスチックの優位性が複雑な検証要件を生む

プラスチック包装は2025年のヨーロッパパッケージテスト市場において46.38%のシェアを維持しており、高付加価値の食品や医薬品を保護する多層バリアフィルムがその地位を支えている。PFAS規制の継続により、新しい樹脂の変種ごとに広範な移行・浸出分析が必要となっている。典型的な検証サイクルは現在、クロマトグラフィー、分光法、および画像分析設備一式に対して80万〜200万ユーロ(87万2,000〜218万米ドル)の資本を消費する。しかし、紙フォーマットは2031年まで年平均成長率10.15%を記録しており、これはリサイクル可能なコンテンツを維持しながら性能をポリマー競合品に近づける湿潤強度添加剤の恩恵によるものである。

紙の台頭は、PPWRの目標に沿って炭素フットプリントを削減しようとするブランドの野心も反映している。テスト研究所はそのため、コブ吸収、引張完全性、および繊維回収シミュレーションを一つの複合プロトコルに束ね、ターンアラウンドタイムを半減させている。ガラスと金属は規模こそ小さいものの、特にプレミアム化粧品やRTD飲料において、コーティング密着性および腐食試験の需要が依然として続いている。レガシープロトコルと新興の繊維検証のバランスを取ることで、研究所はサービスメニューを拡大し、ヨーロッパパッケージテスト市場を強化している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

テストの種類別:環境プロトコルが持続可能性検証を加速

落下、振動、圧縮といった物理性能検査は依然として2025年収益の48.75%を占めている。これらのテストはすべての電子商取引フルフィルメントモデルを支え、ヨーロッパパッケージテスト市場規模においてISTA.ORGの不可欠な要素であり続けている。しかし、炭素フットプリントから生分解動力学に至る環境試験は、年平均成長率9.31%で最も速く拡大するだろう。研究所は、CO₂放出、崩壊、および生態毒性を一度の測定で監視できる40万〜150万ユーロ(43万6,000〜164万米ドル)の堆肥化装置を購入している。

化学テストは中間的な位置を占め、低レベルの移行と添加剤の定量に特化している。PPWRのデジタルパスポート展開が拡大するにつれ、研究所は物理、化学、環境の3分野すべてを統合プロトコルに統合しつつある。一つのレポートで完全なコンプライアンスパッケージを提供できる能力は、ヨーロッパパッケージテスト市場全体で決定的な差別化要因として浮上している。

テスト技術別:分光法の進歩が迅速な特性評価を可能にする

分光・光度計法は2031年まで年平均成長率9.7%で成長すると予測されており、高量処理を最適化するリアルタイム非破壊分析がその原動力となっている。物理的試験装置は現在の収益の40.95%を依然として占めているが、サイクルタイムを圧縮するAI制御システムとの競合に直面している。クロマトグラフィーは、特に検出限界が1ppb未満となる医薬品ブリスターパックにおいて、ナノグラムレベルの汚染物質検出に不可欠なまま維持されている。

AI対応装置は現在、機械視覚、分光法、および圧力センサーを一つのエンクロージャーに統合している。このようなプラットフォームはサンプリング誤差を削減し、データ粒度を高め、MESダッシュボードに直接フィードし、ヨーロッパパッケージテスト市場全体でプロセス能力を向上させている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:ヘルスケア用途がプレミアムテストを牽引

食品・飲料包装は2025年に32.05%のシェアを占め、主要な食料品流通を確保する賞味期限および移行プロトコルによって支えられている。しかし、ヘルスケア・医薬品セグメントは年平均成長率10.05%で前進している。注射剤の容器閉鎖完全性試験では、10⁻⁶ mbar·L/sまでのヘリウムリークプルーフが要求され、50万〜150万ユーロ(54万5,000〜164万米ドル)のベンチが必要となる。典型的な試験サイクルは12〜20週間に及び、ヨーロッパパッケージテスト市場内での収益性を高めるプレミアム料金が課せられる。

産業用クライアントは火炎伝播、穿刺、腐食を優先し、家庭用製品プロバイダーは強力な洗剤に対する適合性レビューを必要とする。その結果、テストのノウハウが相互に影響し合っており、例えば医薬品グレードのマイクロリークベンチマークが現在、デリケートな食品用途に移行しつつある。このような収束により、研究所は多様化を維持し、セクターの変動の中でもマージンを保護している。

地域分析

英国はブレグジット後の法令がEUの基準を上回る国内コンプライアンス閾値を引き上げた結果、2025年収益の20.95%を占めた。自動チャンバーとロボットサンプラーへの5,000万ポンド(6,300万米ドル)超の投資がサンプルスループットを向上させ、英国の研究所に先行者優位をもたらしている。工程工学の深みに根ざしたドイツは、バイオポリマーイノベーションに向けた環境検証への資金を投じており、2024年のテスト量の成長率は25%に達した。

スペインの年平均成長率10.82%の見通しは、急成長する青果輸出と増加する医薬品の充填・仕上げキャパシティに結びついている。地中海産青果の輸送シミュレーションは現在、地域間のトラック輸送条件を模した湿度アルゴリズムを統合し、包装サイズを洗練させ廃棄ロスを大幅に削減している。イタリアは高級食品とファッション輸出のニーズを活用して、基材固有の耐色性および香気バリア試験を推進し、一方フランスの化粧品における優位性は光学的欠陥および アレルゲン移行認証を牽引している。 東欧の小規模市場は資本と人材の制約に直面しているが、複雑度の高い研究を西欧のハブにアウトソースすることが多く、ヨーロッパパッケージテスト市場全体の稼働率を高める域内サンプルフローを維持している。ホライズン資金による欧州全域の協力は、AIベンチの民主化を目指しており、今後10年内にキャパシティの平準化が示唆されている。

競争環境

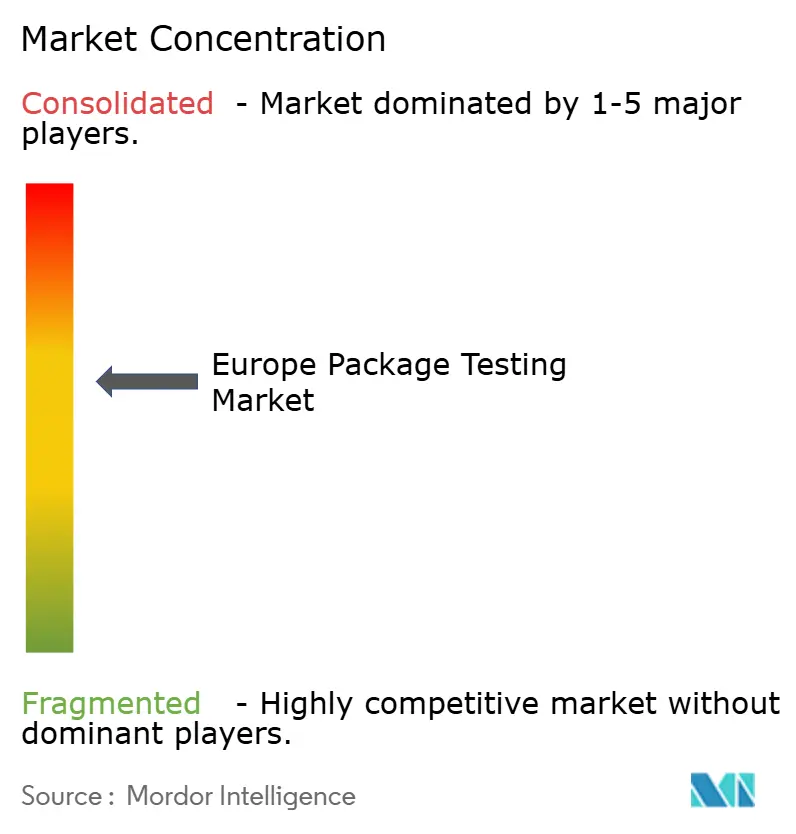

競争環境は依然として中程度に分散しており、上位5社のサービスプロバイダーがヨーロッパパッケージテスト市場の約35〜40%を占め、残りを専門研究所と自社センターが担っている。SGSは、PFAS分析とベンチ自動化に4,500万ユーロ(4,900万米ドル)を配分した後、2024年にサービスラインで12%の成長を記録した。Bureau VeritasとIntertek Group plcは多部門にわたる認証を活用して汎欧州アウトソーシング契約を獲得しているが、迅速なカスタムプロトコルでは機動力のある地域研究所が優位に立つことも多い。

AI強化検証の特許出願は2024年に35%急増し、自動化サプライヤーに有利なイノベーション競争を示している。[3]欧州特許庁、「特許統計」、epo.org ISTA認定技術者の不足が、人材パイプラインを確保するために研究所と学術機関の合弁事業を促している。コンバーターとブランドの提携はリアルタイム性能ダッシュボードを導入し、外部テスト支出を削減しているが、これらのシステムは認定のためにサードパーティ研究所に依存しており、ヨーロッパパッケージテスト市場の持続的な潜在需要を確保している。

価格支配力は、ロボット工学、機械視覚、および多物理シミュレーションを組み合わせた施設へと移行しており、これらの施設は従来のリードタイムの半分でPPWR完全コンプライアンスレポートを提供できるからである。英国での医薬品、フランスでの化粧品、ドイツでのバイオポリマーといったセクター固有の専門知識とこれらの能力の組み合わせが、単純な規模よりも契約獲得を左右している。

ヨーロッパパッケージテスト産業のリーダー企業

Intertek Group plc

TUV SUD AG

SGS SA

Bureau Veritas SA

Eurofins Scientific SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ProMachがDJS Systemsを買収し、使い捨て食品包装自動化と検証ハードウェアを統合し、ヨーロッパパッケージテスト市場全体で持続可能な包装サービスを拡充した。

- 2025年3月:Figure AIがHelixロボットソーターを発表し、AI制御のサンプルハンドリングにより研究室の準備サイクルを40%短縮した。

- 2025年2月:SGSは2024年度収益28億ユーロ(30億5,000万米ドル)を発表し、医薬品および持続可能素材プロジェクトの急増によりパッケージテストラインが12%増加したと報告した。

- 2025年1月:EUがPPWRを発効させ、すべての包装タイプに対するリサイクル適性、堆肥化適性、およびPFAS検査の義務的対象を拡大し、年間5億ユーロ(5億4,500万米ドル)のテスト需要を追加した。

ヨーロッパパッケージテスト市場レポートの調査範囲

包装テストとは、製品の包装を品質、耐久性、機能性、および訴求力の観点から評価する体系的な評価プロセスである。このプロセスには、包装材料と設計を、サプライチェーン全体を通じた実際の条件、消費者のインタラクション、および潜在的な課題をシミュレートするさまざまなテストにかけることが含まれる。

ヨーロッパパッケージテスト市場は、主要材料の種類別(ガラス、紙、プラスチック、金属)、テストの種類別(落下テスト、振動テスト、衝撃テスト、温度テスト)、エンドユーザー業種別(食品・飲料、ヘルスケア、産業用、パーソナルケア・家庭用品、その他エンドユーザー業種)、国別(フランス、ドイツ、イタリア、スペイン、その他欧州)にセグメント化されている。市場規模と予測は、上記すべてのセグメントについて価値(米ドル)ベースで提供される。

| ガラス |

| 紙 |

| プラスチック |

| 金属 |

| 物理性能テスト |

| 化学テスト |

| 環境テスト |

| 物理テスト |

| 分光・光度計ベース |

| クロマトグラフィーベース |

| その他の高度な手法 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| 産業・製造業 |

| パーソナル・家庭用品 |

| その他エンドユーザー業種 |

| 英国 |

| ドイツ |

| イタリア |

| フランス |

| スペイン |

| その他欧州 |

| 主要材料別 | ガラス |

| 紙 | |

| プラスチック | |

| 金属 | |

| テストの種類別 | 物理性能テスト |

| 化学テスト | |

| 環境テスト | |

| テスト技術別 | 物理テスト |

| 分光・光度計ベース | |

| クロマトグラフィーベース | |

| その他の高度な手法 | |

| エンドユーザー業種別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| 産業・製造業 | |

| パーソナル・家庭用品 | |

| その他エンドユーザー業種 | |

| 国別 | 英国 |

| ドイツ | |

| イタリア | |

| フランス | |

| スペイン | |

| その他欧州 |

レポートで回答される主要な質問

2026年のヨーロッパパッケージテスト市場の規模はどのくらいか?

ヨーロッパパッケージテスト市場規模は2026年に84億4,000万ユーロ(92億米ドル)となっている。

2031年までのパッケージテストサービスの予想成長率はどのくらいか?

総需要は2031年まで年平均成長率8.74%で増加すると予測されている。

最も急速に拡大しているテストセグメントはどれか?

持続可能性の義務化によって推進される環境検証プロトコルが、年平均成長率9.31%を記録すると予測されている。

欧州のパッケージテスト需要において現在トップの国はどこか?

英国がブレグジット後の厳格な規制に支えられ、最大の20.95%のシェアを占めている。

紙ベース包装が勢いを得ている理由は何か?

繊維フォーマットはリサイクル適性の目標に合致し、素材の中で最速となる年平均成長率10.15%を記録している。

今日の研究所の拡張を最も制限している要因は何か?

高度なテストベンチのための高い資本コストとISO 17025認定費用が新規参入者を抑制している。

最終更新日: