卵巣がん治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.14 十億米ドル |

| 市場規模 (2031) | 8.09 十億米ドル |

| 成長率 (2026 - 2031) | 9.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる卵巣がん治療薬市場分析

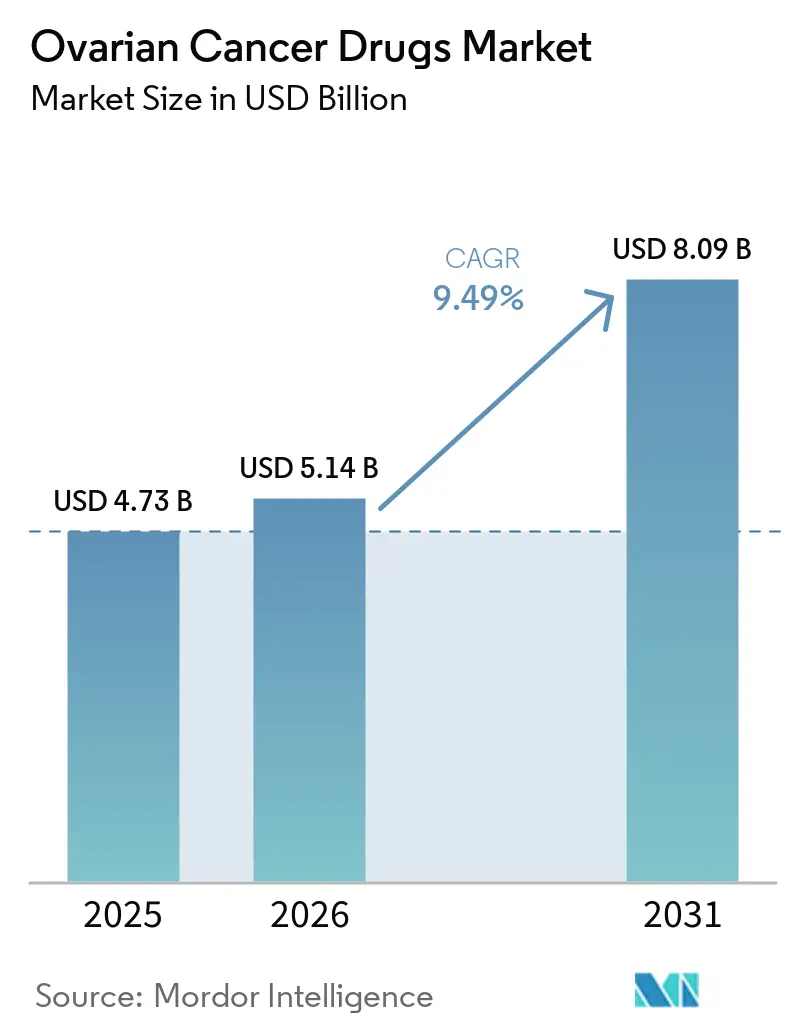

卵巣がん治療薬市場規模は、2025年の47億3,000万米ドルから2026年には51億4,000万米ドルに成長し、2026年から2031年にかけて9.49%のCAGRで2031年までに80億9,000万米ドルに達する見込みです。

卵巣がん治療薬市場は、バイオマーカー連動型治療環境における規制サイクルの加速によって形成されており、これがプラチナ抵抗性疾患および維持療法における治療利用の拡大をもたらしています。卵巣がん治療薬市場はまた、薬剤承認とコンパニオン診断のより緊密な連携へと移行しており、患者の治療経路の早期段階における処方経路を変化させています。卵巣がん治療薬市場における競争活動は、ブランド化された標的療法を中心に集中している一方、新規参入企業はプレミアム価格設定を維持できる、より狭い分子ニッチに焦点を当てています。卵巣がん治療薬市場はまた、経口維持薬の普及と点滴投与ワークフローの標準化が進むにつれ、外来および外来ケア環境においてより強い成長ポテンシャルを示しています。耐性、償還審査、および将来のジェネリック医薬品への露出からの並行的な圧力が生じており、これは商業的価値が次世代薬剤、より強力なシーケンシング戦略、および生存率に裏付けられたエビデンスパッケージへとシフトしていることを意味しています。

主要レポートの要点

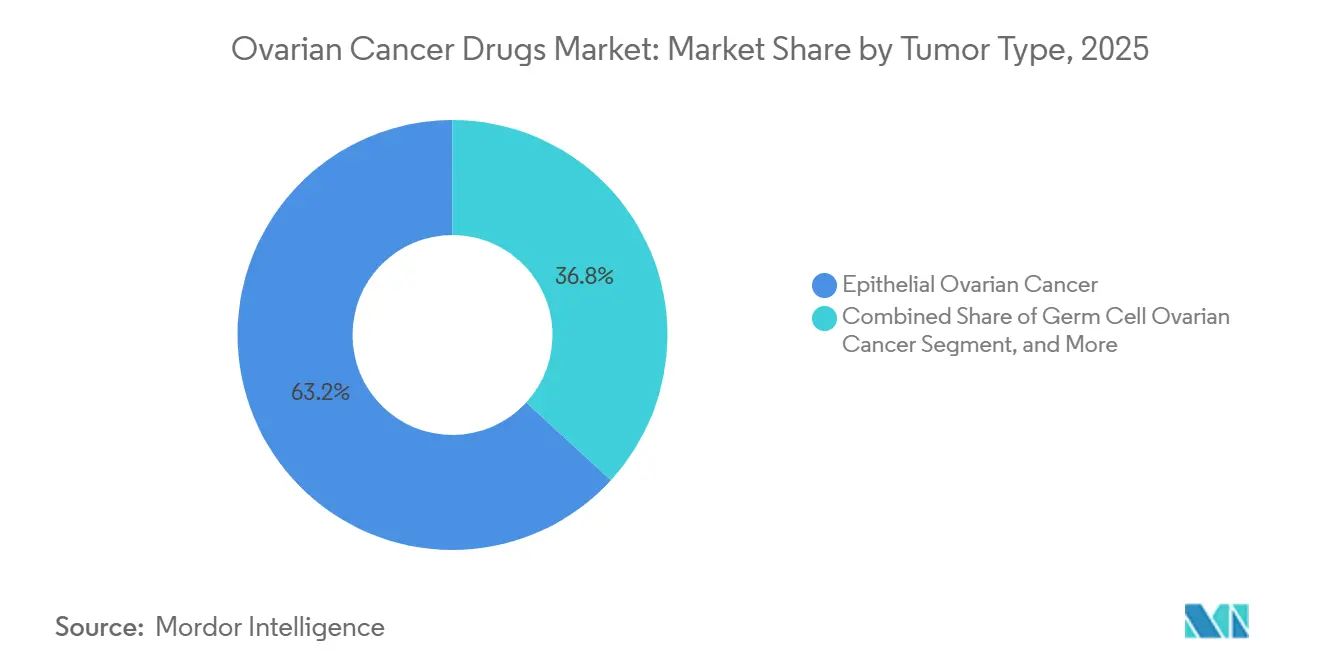

- 腫瘍タイプ別では、上皮性卵巣がんが2025年に収益の63.21%を占めてトップとなり、胚細胞性卵巣がんは2031年にかけて9.81%のCAGRで拡大する見込みです。

- 薬剤タイプ別では、PARP阻害剤が2025年に収益の42.83%を占め、VEGF・VEGFR阻害剤は2031年にかけて11.43%のCAGRで成長する見込みです。

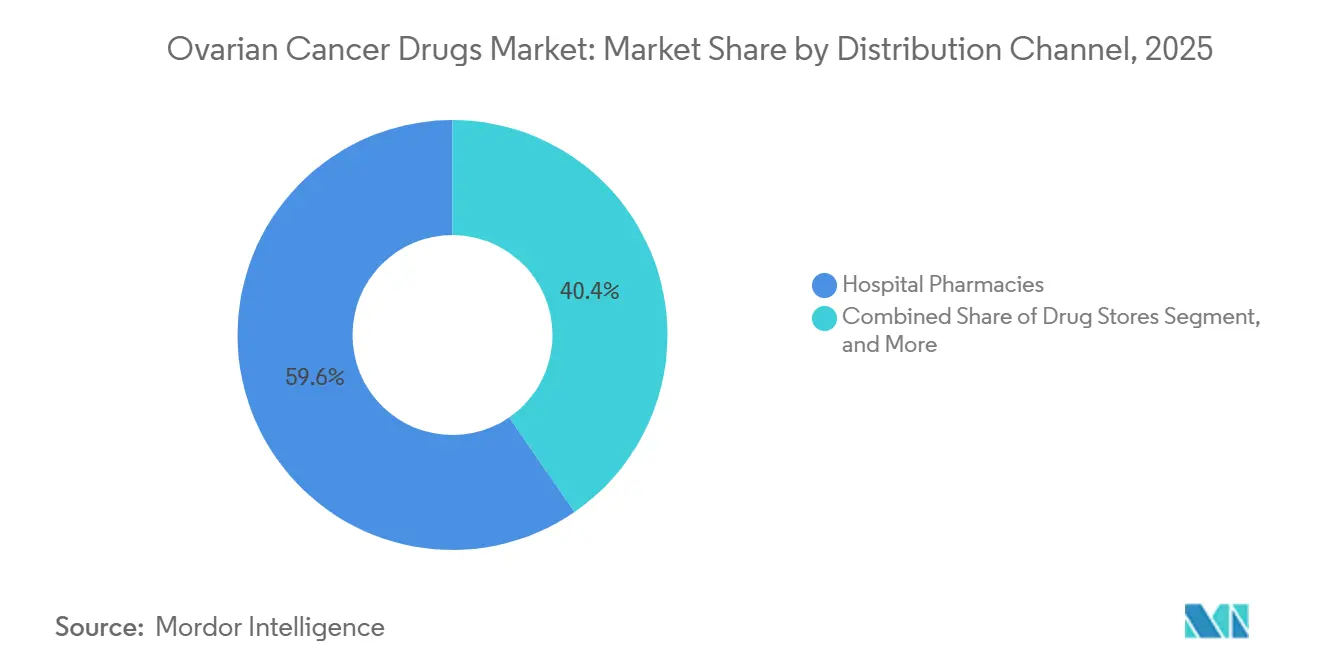

- 流通チャネル別では、病院薬局が2025年に収益の59.64%を占め、ドラッグストアは2031年にかけて10.55%のCAGRで拡大する見込みです。

- エンドユーザー別では、病院が2025年に収益の54.23%を占め、腫瘍科クリニックは2031年にかけて最高のCAGR12.41%を記録する見込みです。

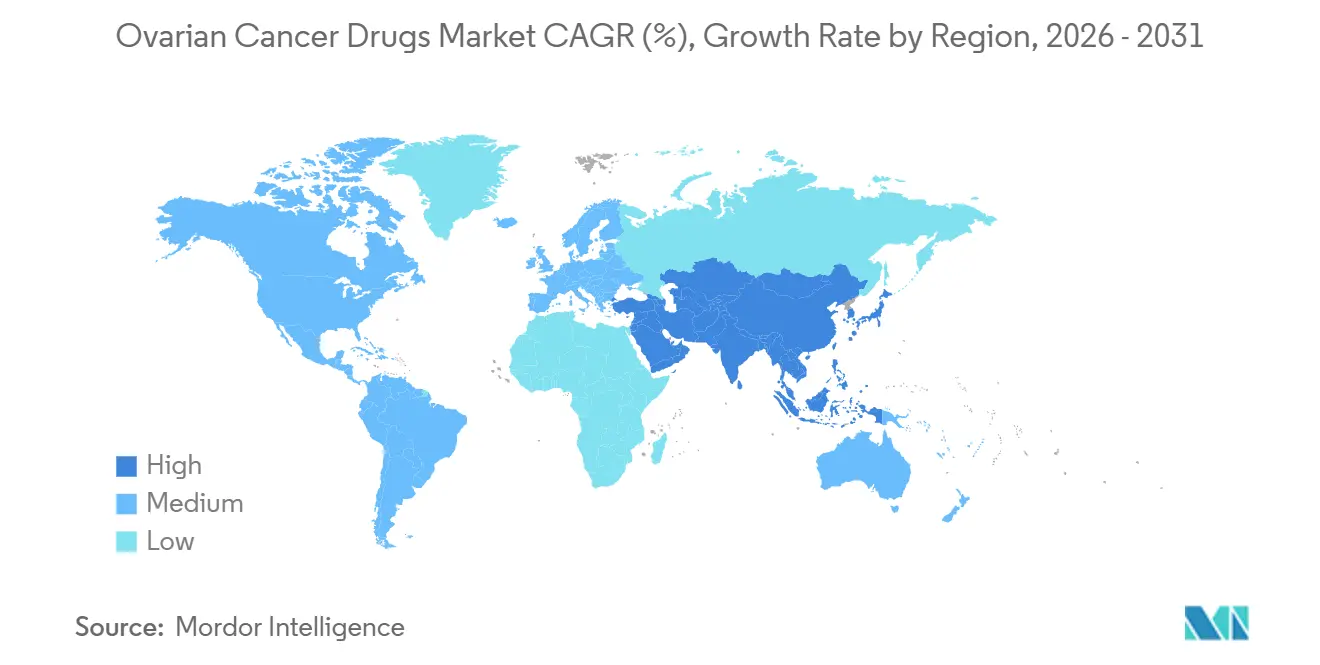

- 地域別では、北米が2025年に卵巣がん治療薬市場シェアの39.41%を占め、アジア太平洋地域は2031年にかけて11.26%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の卵巣がん治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BRCA・HRD誘導型PARP阻害剤使用の増加 | +2.5% | 北米・欧州主導のグローバル | 中期(2〜4年) |

| プラチナ抵抗性疾患におけるFRα標的ADC採用の拡大 | +2.2% | 北米・EU中心、アジア太平洋へ波及 | 短期(2年以内) |

| 維持併用レジメンの早期ライン使用 | +1.5% | HRD陽性患者集団に集中したグローバル | 中期(2〜4年) |

| より広範な分子検査とコンパニオン診断へのアクセス | +1.1% | 北米・EU中心、アジア太平洋・中東・アフリカへ波及 | 中期(2〜4年) |

| KRAS変異、CCNE1増幅、希少サブタイプにおけるパイプライン結果 | +0.8% | 北米主導、EU・中国が牽引力を獲得 | 長期(4年以上) |

| 初回PARP曝露後のシーケンシングに対する実世界エビデンスの支持 | +0.6% | 北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

BRCA・HRD誘導型PARP阻害剤使用の増加

卵巣がん治療薬市場は、フロントラインおよび維持療法における、より広範なHRD連動型治療適格性から引き続き恩恵を受けています。2026年3月のニラパリブに対するMyChoice CDxのFDA認可は、HRD陽性患者を選択するための診断基盤を強化し、正式な検査ワークフローのもとでPARP療法の対象として特定できる患者数を増加させました。[1]米国食品医薬品局、「体外診断用および画像診断用承認済みコンパニオン診断機器一覧」、米国食品医薬品局、fda.gov 長期的な生存エビデンスもまた、特に維持療法が日常的なケアに定着しているBRCA変異疾患において、PARP阻害剤を治療計画の中心に据え続けています。同時に、耐性研究は、治療シーケンシングと事前化学療法への曝露が後のPARP反応に影響を与える可能性があるため、患者選択だけでは将来の採用を決定できないことを示しています。[2]Catherine J. Macdonald、Alice McWhirter、Aruna Vaidyanathanら、「卵巣がんにおける薬剤特異的PARP阻害剤耐性メカニズムの同定と臨床実践への示唆」、British Journal of Cancer、nature.com これにより、卵巣がん治療薬市場は、医師がバイオマーカーデータと治療ライン決定をどのように組み合わせるかに、より依存するようになっています。また、長期維持使用に向けた診断の深化、シーケンシング戦略、およびフォローアップエビデンスへの継続的な投資を支持しています。

プラチナ抵抗性疾患におけるFRα標的ADC採用の拡大

卵巣がん治療薬市場は、プラチナ抵抗性疾患におけるFRα標的抗体薬物複合体から新たな成長層を獲得しています。ミルベツキシマブ ソラブタンシンに対するより強力な生存エビデンスは、以前は持続的な有益性を持つ差別化されたオプションがほとんどなかった環境において、FRα指向型治療の役割を強化しました。これが重要なのは、プラチナ抵抗性疾患が高いアンメットニーズを抱えており、療法が臨床的活性と明確な患者選択の両方を示した場合に急速な採用を促すことが多いためです。卵巣がん治療薬市場はまた、特にプレミアム価格の生物製剤が承認から資金援助付きアクセスへと移行する際に、償還と医療技術評価が試験データと同様に採用を形成することを示しています。これにより、承認後の価値実証の商業的重要性が高まり、特に生存率と生活の質のエビデンスがアクセスを導くシステムにおいて重要となります。また、標的資産を持つ開発者は、規模を拡大するために価格設定の柔軟性、バイオマーカーの明確さ、および地域固有のアクセス計画を必要とすることを意味しています。

維持併用レジメンの早期ライン使用

卵巣がん治療薬市場では、より早期の治療ラインにおける維持併用レジメンの使用が強まっています。ニラパリブとベバシズマブの併用に関するフロントラインデータ、およびオラパリブとベバシズマブの併用に関する以前のエビデンスは、バイオマーカー選択患者におけるPARPと抗血管新生の併用の継続的な使用を支持しています。[3]「卵巣がん療法におけるベバシズマブ:現在の進歩、臨床的課題、および新興戦略」、Frontiers in Bioengineering and Biotechnology、frontiersin.org これらのレジメンは、ベバシズマブクラス療法の役割を単一の治療フェーズを超えて拡大し、複数のケア環境にわたるバックボーンとしています。このシフトは商業的に重要です。なぜなら、ライン別の孤立した需要に依存するのではなく、同じ治療経路内に価値を維持するからです。また、組み合わせ戦略が臨床的に実行可能である限り、以前のPARP曝露後もまだ恩恵を受ける可能性のある患者への使用を支持することで、卵巣がん治療薬市場を拡大します。その結果、レジメンアーキテクチャが個々の製品プロファイルと同様に重要になる市場が生まれています。

より広範な分子検査とコンパニオン診断へのアクセス

卵巣がん治療薬市場は、治療失敗後ではなく診断近くで複数のバイオマーカーが評価される検査優先フレームワークへと移行しています。卵巣がんに対するコンパニオン診断のFDA承認は、このシフトに構造を加え、日常的な意思決定におけるBRCA、HRD、FRα、およびPD-L1検査の役割を高めています。これが重要なのは、薬剤の商業的リーチが今やラベルの範囲だけでなく、検査が利用可能で、償還され、病理ワークフローに統合されているかどうかにも依存するためです。卵巣がん治療薬市場は、ガイドラインが紙上では似ているように見えても治療適格性が異なる可能性があるため、医療システム間でより階層化されています。より広範なマルチ遺伝子検査はまた、診断企業、病院、および専門腫瘍科プロバイダー間の早期チャネル連携を促進します。長期的には、治療の採用は薬剤の利用可能性と同様に、検査インフラの強さに従う可能性が高いです。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PARP耐性および交差耐性の急速な出現 | -3.2% | グローバル | 短期(2年以内) |

| 高額な年間療法費用と償還圧力 | -2.8% | 欧州、特にオランダ、ドイツ、カナダ | 中期(2〜4年) |

| バイオマーカーの断片化による適格患者プールの縮小 | -1.4% | グローバル、厳格なコンパニオン診断要件市場で最も深刻 | 中期(2〜4年) |

| 長期使用を制限する血液毒性および眼毒性 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

PARP耐性および交差耐性の急速な出現

卵巣がん治療薬市場は、PARP耐性メカニズムのより迅速な特性評価から明確な成長制約に直面しています。最近の研究では、相同組換え修復の回復、複製フォークの安定化、薬物排出の変化など、複数の耐性経路が特定されており、耐性が現在より明確に定義され、治療計画において無視しにくくなっていることを意味しています。追加の研究では、PARP阻害剤耐性腫瘍が異なる生物学的脆弱性を発達させる可能性があることも示されており、耐性が単一の事象ではなく、均一な対応では管理できないことが確認されています。商業的には、これにより同じ薬剤クラスで利用可能な有効なラインの数が減少し、各患者が生み出せる収益の期間が制限されます。卵巣がん治療薬市場は、進行後に同じクラスを繰り返し使用するのではなく、次世代資産とより明確に定義されたシーケンシングロジックへと押し進められています。この圧力はまた、継続的な標的治療からまだ恩恵を受けている患者を特定できるコンパニオンバイオマーカーと実世界モニタリングツールの価値を高めています。

高額な年間療法費用と償還圧力

卵巣がん治療薬市場はまた、プレミアム価格療法に対する支払者の審査の強化によっても制約を受けています。欧州における償還制限とカナダにおける費用対効果レビューは、特に最もバイオマーカーが豊富な患者グループ以外では、臨床的に関連するすべての薬剤が広範な資金援助付きアクセスに転換されるわけではないことを示しています。これは重要です。なぜなら、アクセス圧力は規制承認後でも実現価格、治療期間、および地理的拡大の速度に影響を与えるからです。卵巣がん治療薬市場は、エビデンスパッケージが生存価値、生活の質のアウトカム、および長期的な手頃な価格を並行してサポートしなければならないモデルへと移行しています。企業は、公的資金援助システムにおいて、アウトカム連動型償還のより広範な使用と、より深い承認後エビデンス要件に直面する可能性が高いです。これにより、商業的機会は、より厳格なレビューのもとで利益が明確で、測定可能で、擁護可能な患者グループにおいて最も強くなります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

腫瘍タイプ別:上皮性組織学が収益を支え、希少サブタイプが投資を集める

上皮性卵巣がんは2025年に収益の63.21%を占め、卵巣がん治療薬市場において最大の腫瘍タイプであり続けました。この集中は、導入、維持、および再発治療経路にわたる高悪性度漿液性疾患の臨床的重みを反映しています。上皮性腫瘍はまた、BRCA変異およびHRD陽性患者の最大のシェアを持ち、このセグメントで精密療法が最も関連性を持ち続けています。その結果、卵巣がん治療薬産業は引き続き上皮性疾患に向けてほとんどの商業的および臨床的努力を向けています。この集中はまた、検査、治療アルゴリズム、およびエビデンス生成がすべてこの環境でより成熟しているため、製薬企業に規模拡大のより明確な経路を提供しています。

胚細胞性卵巣がんは2031年にかけて9.81%のCAGRで成長する見込みであり、卵巣がん治療薬市場において最も成長の速い腫瘍タイプのサブセグメントとなっています。ここでの成長は現在の量よりも、歴史的により広範な化学療法アプローチで治療されてきた希少サブタイプの分子特性評価の改善に結びついています。多くの患者において化学療法が依然として強い反応をもたらすにもかかわらず、未分化胚細胞腫および関連腫瘍における標的可能な所見は、より精密な治療の漸進的な使用を支持しています。間質性腫瘍もまた、そのホルモン連動型生物学がより専門化された開発経路の余地を生み出すため、注目を集めています。卵巣がん治療薬産業は、上皮性疾患を超えて拡大していますが、これらの希少サブタイプは検査の深さ、紹介パターン、および専門センターの採用に大きく依存する、より小さな商業的機会にとどまっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

薬剤タイプ別:PARP阻害剤シェアと抗血管新生の加速

PARP阻害剤は2025年に収益の42.83%を占め、薬剤タイプ別の卵巣がん治療薬市場シェアにおいてトップの地位を獲得しました。その強みは、一次維持療法における確立された使用、明確なバイオマーカーとの連携、および選択された患者における有益性を引き続き支持する長期フォローアップデータから来ています。コンパニオン診断の進歩もまた、患者識別を改善し、処方を正式な検査経路に結びつけることで、このクラスを強化しています。ラベルの広さと診断サポートのこの組み合わせは、耐性圧力が高まる中でも、PARP阻害剤を卵巣がん治療薬市場の中心に据続けています。古い細胞毒性クラスは依然として臨床的に重要ですが、価値のほとんどが標的療法にシフトしているため、価格決定力や製品差別化の余地は少なくなっています。

VEGF・VEGFR阻害剤は2031年にかけて11.43%のCAGRで成長する見込みであり、卵巣がん治療薬市場規模の構成において薬剤クラスの中で最も速い拡大プロファイルを示しています。その見通しは、ベバシズマブ併用のより広範な使用、価格感応性の高い地域における低コスト版へのアクセスの向上、および新しい抗血管新生併用に関するパイプライン活動によって支持されています。このクラスは、狭い単一適応症ではなく、複数の治療段階にわたる関連性から恩恵を受けています。ADCや免疫療法主導のレジメンを含む他の薬剤タイプも勢いを加えていますが、メカニズムと患者選択によってより断片化されたままです。予測期間にわたり、卵巣がん治療薬市場は、より広い適格性と管理可能なエビデンス、アクセス、および毒性負担を組み合わせた薬剤クラスを報いる可能性が高いです。

流通チャネル別:病院薬局が支配、専門小売チャネルが加速

病院薬局は2025年に収益の59.64%を占め、卵巣がん治療薬市場において最大の調剤経路であり続けました。このリードは、多くの主要治療が依然として施設内投与、点滴サポート、投与監視、および有害事象モニタリングを必要とするという事実を反映しています。生物製剤と複雑なレジメンは、契約、コールドチェーン管理、および臨床監督の調整が容易なため、引き続き病院内での調達を中心としています。卵巣がん治療薬市場はまた、新しいプレミアム療法が専門家の監督のもとで最初に使用される病院ベースの調剤を引き続き優先しています。このチャネルポジションは、したがって量だけでなく、実際の診療において新しい療法がどのように管理・資金調達されるかについても重要です。

ドラッグストアは2031年にかけて10.55%のCAGRで成長する見込みであり、卵巣がん治療薬市場において最も成長の速い流通チャネルとなっています。経口維持療法が主な推進力です。なぜなら、PARP阻害剤やその他の在宅投与薬剤は、点滴主導の病院調剤よりも専門薬局のワークフローに自然に適合するからです。これにより、経路が手技連動型請求から薬局給付管理へとシフトするため、支払者処理、リフィル行動、および患者費用管理が変化します。チャネルの移行はまた、アドヒアランス管理と高度な患者サポートにおける専門小売ネットワークのより広い役割を支持します。長期的には、経口標的治療が維持療法環境で拡大するにつれ、卵巣がん治療薬市場は病院チャネルと薬局チャネルの間でよりバランスの取れた分割を見る可能性が高いです。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が量をリード、腫瘍科クリニックが経口維持療法でシェアを獲得

病院は2025年に収益の54.23%を占め、卵巣がん治療薬市場において主要なエンドユーザー環境であり続けました。一次治療、手術連動型ケアコーディネーション、および複雑な再発管理が依然として病院システムを中心としているため、引き続き支配的です。学術センターもまた、臨床試験を主催し、より広いコミュニティへの採用前に経路変更に影響を与えることが多いため、早期採用を形成します。これにより、病院は現在の量だけでなく、将来の製品ポジショニングとエビデンス開発においても中心的な存在であり続けます。実際には、卵巣がん治療薬市場は依然として、治療を開始し、その後の患者フローを定義するために病院ベースの専門家に大きく依存しています。

腫瘍科クリニックは2031年にかけて12.41%のCAGRで成長する見込みであり、卵巣がん治療薬市場規模の見通しにおいて最も成長の速いエンドユーザーセグメントを代表しています。その成長は、経口維持治療の普及、入院負担を軽減する圧力、および外来点滴プロトコルのより広範な使用を反映しています。クリニックは、専門家の監督を排除することなく低コストのケア環境を提供するため、成熟市場と新興市場の両方でより重要になっています。これは特に、標的療法が完全な入院なしに処方・モニタリングできる場合に関連します。卵巣がん治療薬市場は、したがって商業的な重心の一部を外来腫瘍科へとシフトしており、研究機関と流通業者主導のモデルは、より専門化または地域的に断片化されたケアシステムにおいて支援的なチャネルであり続けています。

地域分析

北米は2025年に収益の39.41%を占め、卵巣がん治療薬市場への最大の地域貢献者であり続けました。この地域は、密度の高い臨床試験活動、BRCA・HRD検査のより広範な使用、および多くの場合新しい療法への早期アクセスをもたらす規制環境から恩恵を受けています。米国は引き続き多くの卵巣療法の最初の主要な発売市場として機能しており、より早期の収益獲得と医師の親しみやすさの強化を支持しています。このポジションはまた、後に他の地域での採用に影響を与える治療経路を設定する北米の役割を強化しています。

欧州は卵巣がん治療薬市場において2番目に大きな地域ブロックであり続けましたが、アクセス条件は国によって大きく異なります。規制の調整は承認の整合に役立ちますが、償還のタイミングと医療技術レビューは依然として不均一な治療の利用可能性を生み出しています。これが重要なのは、療法が欧州全体で承認されていても、地域の資金調達決定によって患者への到達速度が異なる可能性があるためです。卵巣がん治療薬市場は、特により強い価値論拠を必要とする高コスト療法において、その臨床的革新が示唆するよりも欧州でより緩やかに拡大しています。

アジア太平洋地域は2031年にかけて11.26%のCAGRで拡大する見込みであり、卵巣がん治療薬市場規模の見通しにおいて最も成長の速い地域セグメントです。中国はその成長の中心であり、複数のPARP阻害剤に対する償還支援とより広範な分子検査インフラが実際のアクセスを改善しています。国内製造とバイオシラー競争もまた、一部のチャネルで実現価格を下げながら抗血管新生療法の使用を拡大する可能性が高いです。日本と韓国は、強力な腫瘍科センター、構造化された検査経路、および専門ケアへの高い参加を通じて勢いを加えています。卵巣がん治療薬市場はまた、政府が腫瘍科能力に投資するにつれ、中東・アフリカでも徐々に拡大しています。南米は、手頃な価格と高度なバイオマーカー検査が依然としてより広範な標的療法の使用を制限しているため、PARP浸透よりもベバシズマブの採用が強く、アクセスにおいてより選択的なままです。

競争環境

卵巣がん治療薬市場は中程度に集中したままであり、AstraZeneca、GSK、AbbVie、F. Hoffmann-La RocheがPARP阻害剤、ADC、および抗血管新生療法にわたって目立つポジションを保持しています。これらの企業は、確立されたブランド、広範な臨床エビデンス、および専門治療センターとのより強い結びつきから恩恵を受けています。それでも、新規参入企業が差別化されたメカニズムを持つより狭い分子集団を標的としているため、卵巣がん治療薬市場はプラチナ抵抗性疾患においてより混雑しています。これにより、一つの治療クラスまたは一つの企業がすべての高価値セグメントを支配する可能性が低下しています。

卵巣がん治療薬市場における戦略的動向は、リーダーが現在のフランチャイズを保護しながら次の競争の波に備えようとしていることを示しています。GSKは、FIRSTトライアルが一次進行性卵巣がんにおける主要な無増悪生存エンドポイントを達成した後、ニラパリブを併用開発を通じて前進させ、そのPARPプラットフォームのより広い役割を支持しています。AstraZenecaはオラパリブフランチャイズを守りながら、次世代PARP1選択的開発を前進させており、単一の老朽化した資産基盤への依存を低減しています。Daiichi SankyoとAstraZenecaはまた、HER2発現およびHRD陰性のギャップへの主要プレイヤーの参入を示す、一次維持療法におけるENHERTUとベバシズマブの第3相DESTINY-Ovarian01試験を開始しました。

卵巣がん治療薬市場にはまた、挑戦者を引き続き引き付ける明確なホワイトスペース機会があります。CCNE1増幅疾患、CDH6発現プラチナ抵抗性腫瘍、およびHRD陰性維持は、承認された標的オプションが依然として限られているため、重要な開口部であり続けています。これにより、新興開発者は治療経路全体で最大の既存企業を置き換えることなく競争する余地があります。同時に、コンパニオン診断要件は、薬剤開発が検査パートナーシップとバイオマーカー検証にますます結びついているため、参入のコストと複雑さを高めています。これは、卵巣がん治療薬市場がトップでは中程度に集中したままである一方、より小さな分子ニッチではより細分化され、より競争的になる可能性が高いことを意味しています。

卵巣がん治療薬産業リーダー

Amgen Inc.

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Pfizer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:FDAはペムブロリズマブ(KEYTRUDA)およびKEYTRUDA QLEXとパクリタキセルの、ベバシズマブの有無にかかわらず、PD-L1陽性プラチナ抵抗性上皮性卵巣がんへの承認を行い、この適応症に対して初めて承認されたPD-1阻害剤となりました。KEYNOTE-B96データは、進行リスクの28%低減と死亡リスクの24%低減を示しました。

- 2025年12月:Daiichi SankyoとAstraZenecaは、HER2発現進行性卵巣がんにおける一次維持療法としてのENHERTU(トラスツズマブ デルクステカン、T-DXd)とベバシズマブの第3相DESTINY-Ovarian01試験を開始しました。安全性ランインが忍容性を確認した後、現在承認された維持オプションが存在しないHRD陰性患者集団に対処する意図があります。

- 2025年9月:FDAは、ベバシズマブで以前に治療されたCDH6発現プラチナ抵抗性卵巣がん患者に対するR-DXdにブレークスルーセラピー指定を付与しました。これは7億5,000万米ドルのDaiichi Sankyo・Merck協力のもとでの2番目のレークスルーセラピー指定であり、あらゆる腫瘍タイプにおけるCDH6標的ADCとして初めてのブレークスルーセラピー指定です。

世界の卵巣がん治療薬市場レポートの範囲

卵巣がん治療薬市場は、卵巣に発生した腫瘍の診断、管理、および治療に使用される医薬品および生物学的製剤を包含する。

卵巣がん治療薬市場は、腫瘍タイプ、薬剤タイプ、流通チャネル、エンドユーザー、および地域によってセグメント化されている。腫瘍タイプ別では、漿液性癌、類内膜癌、明細胞癌、粘液性癌を含む上皮性卵巣がんを対象としている。また、未分化胚細胞腫、卵黄嚢腫瘍、奇形腫、胎児性癌腫などの胚細胞性卵巣がんも包含する。さらに、間質細胞性卵巣がんには、顆粒膜細胞腫、セルトリ・ライディッヒ細胞腫、莢膜細胞腫、線維腫が含まれる。薬剤タイプ別では、アルキル化剤、有糸分裂阻害剤、VEGFおよびVEGFR阻害剤、PARP阻害剤、その他の薬剤タイプが市場に含まれる。流通チャネル別では、病院薬局、ドラッグストア、その他の流通チャネルを通じて薬剤が供給される。エンドユーザー別では、病院、腫瘍内科クリニック、専門がんセンター、研究機関が市場の対象となる。

地理的には、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他の中東・アフリカ)、南米(ブラジル、アルゼンチン、その他の南米)にわたる。

| 上皮性卵巣がん | 漿液性癌 |

| 類内膜癌 | |

| 明細胞癌 | |

| 粘液性癌 | |

| 胚細胞性卵巣がん | 未分化胚細胞腫 |

| 卵黄嚢腫瘍 | |

| 奇形腫 | |

| 胎児性癌 | |

| 間質細胞性卵巣がん | 顆粒膜細胞腫 |

| セルトリ・ライディッヒ細胞腫 | |

| 莢膜細胞腫 | |

| 線維腫 |

| アルキル化剤 |

| 有糸分裂阻害剤 |

| VEGF・VEGFR阻害剤 |

| PARP阻害剤 |

| その他の薬剤タイプ |

| 病院薬局 |

| ドラッグストア |

| その他の流通チャネル |

| 病院 |

| 腫瘍科クリニック |

| 専門がんセンター |

| 研究機関 |

| 医薬品流通業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 腫瘍タイプ別 | 上皮性卵巣がん | 漿液性癌 |

| 類内膜癌 | ||

| 明細胞癌 | ||

| 粘液性癌 | ||

| 胚細胞性卵巣がん | 未分化胚細胞腫 | |

| 卵黄嚢腫瘍 | ||

| 奇形腫 | ||

| 胎児性癌 | ||

| 間質細胞性卵巣がん | 顆粒膜細胞腫 | |

| セルトリ・ライディッヒ細胞腫 | ||

| 莢膜細胞腫 | ||

| 線維腫 | ||

| 薬剤タイプ別 | アルキル化剤 | |

| 有糸分裂阻害剤 | ||

| VEGF・VEGFR阻害剤 | ||

| PARP阻害剤 | ||

| その他の薬剤タイプ | ||

| 流通チャネル別 | 病院薬局 | |

| ドラッグストア | ||

| その他の流通チャネル | ||

| エンドユーザー別 | 病院 | |

| 腫瘍科クリニック | ||

| 専門がんセンター | ||

| 研究機関 | ||

| 医薬品流通業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年における卵巣がん治療薬市場の予測値は?

卵巣がん治療薬市場は、2026年の51億4,000万米ドルから9.49%のCAGRで成長し、2031年までに80億9,000万米ドルに達する見込みです。

現在、卵巣がん治療収益をリードしている薬剤クラスはどれですか?

PARP阻害剤は、維持療法に確固として確立されており、バイオマーカー主導の処方によって支持されているため、2025年に収益の42.83%を占めてトップとなりました。

卵巣がん療法において最も成長の速い地域はどこですか?

アジア太平洋地域は、より広範な償還アクセスと分子検査能力の拡大に支えられ、2031年にかけて11.26%のCAGRで成長する見込みです。

なぜコンパニオン診断が卵巣がんケアにおいてより重要になっているのですか?

BRCA、HRD、FRα、およびPD-L1検査が患者適格性と処方経路を形成するようになったため、コンパニオン診断は薬剤アクセスとますます連動しています。

PARP阻害剤の成長における最大の課題は何ですか?

交差耐性と有効な治療期間の短縮が進行後の同クラスの繰り返し使用を制限する可能性があるため、耐性が主要な課題です。

治療提供において最も急速に普及しているケア環境はどこですか?

腫瘍科クリニックは、経口維持療法と外来ケア経路の拡大に伴い、2031年にかけて12.41%のCAGRで最も速く成長する見込みです。

最終更新日: