Tamanho e Participação do Mercado de Medicamentos para Câncer de Ovário

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos para Câncer de Ovário pela Mordor Intelligence

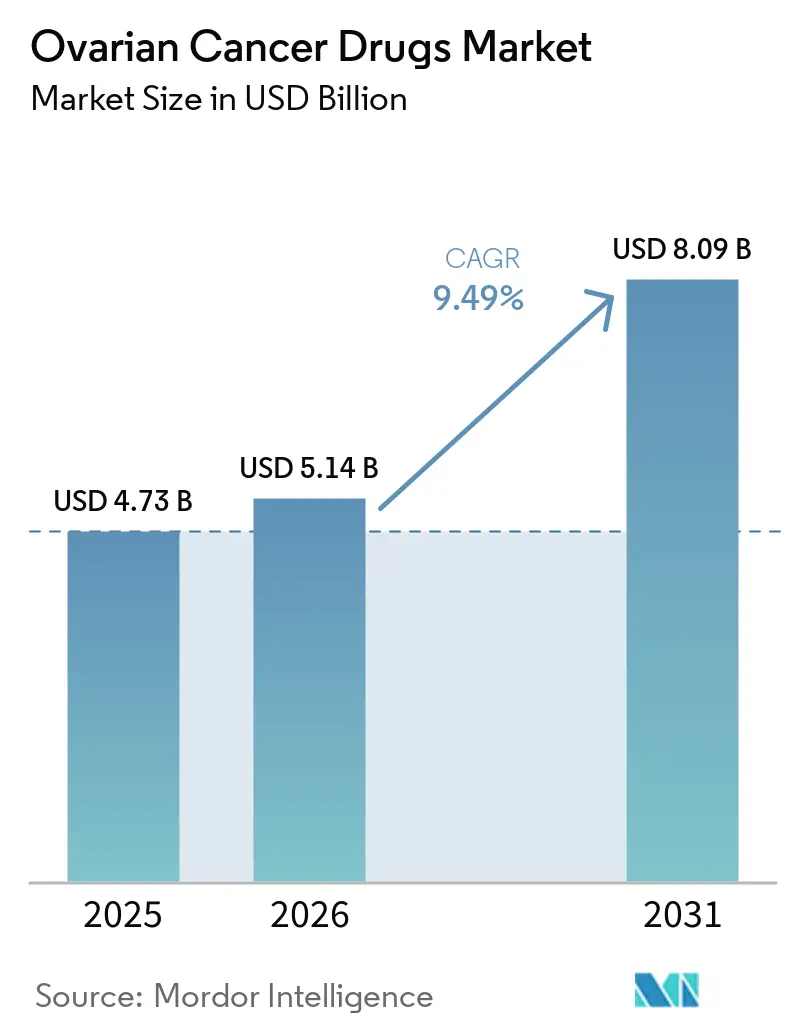

Espera-se que o tamanho do Mercado de Medicamentos para Câncer de Ovário cresça de USD 4,73 bilhões em 2025 para USD 5,14 bilhões em 2026, com previsão de atingir USD 8,09 bilhões até 2031 a uma CAGR de 9,49% no período 2026-2031.

O mercado de medicamentos para câncer de ovário está sendo moldado por um ciclo regulatório mais ágil em contextos de tratamento vinculados a biomarcadores, o que está ampliando o uso terapêutico na doença resistente à platina e na terapia de manutenção. O mercado de medicamentos para câncer de ovário também está caminhando para um alinhamento mais estreito entre as aprovações de medicamentos e os diagnósticos complementares, o que está alterando os caminhos de prescrição mais cedo na jornada do paciente. A atividade competitiva no mercado de medicamentos para câncer de ovário permanece concentrada em terapias-alvo de marca, enquanto novos entrantes estão focando em nichos moleculares mais restritos que ainda podem sustentar preços premium. O mercado de medicamentos para câncer de ovário também está registrando maior potencial de crescimento em ambientes ambulatoriais e de atenção ambulatorial à medida que os medicamentos de manutenção orais se tornam mais comuns e os fluxos de trabalho de infusão se tornam mais padronizados. Uma pressão paralela está emergindo da resistência, do escrutínio de reembolso e da futura exposição a genéricos, o que significa que o valor comercial está se deslocando para agentes de próxima geração, estratégias de sequenciamento mais robustas e pacotes de evidências respaldados por dados de sobrevivência.

Principais Conclusões do Relatório

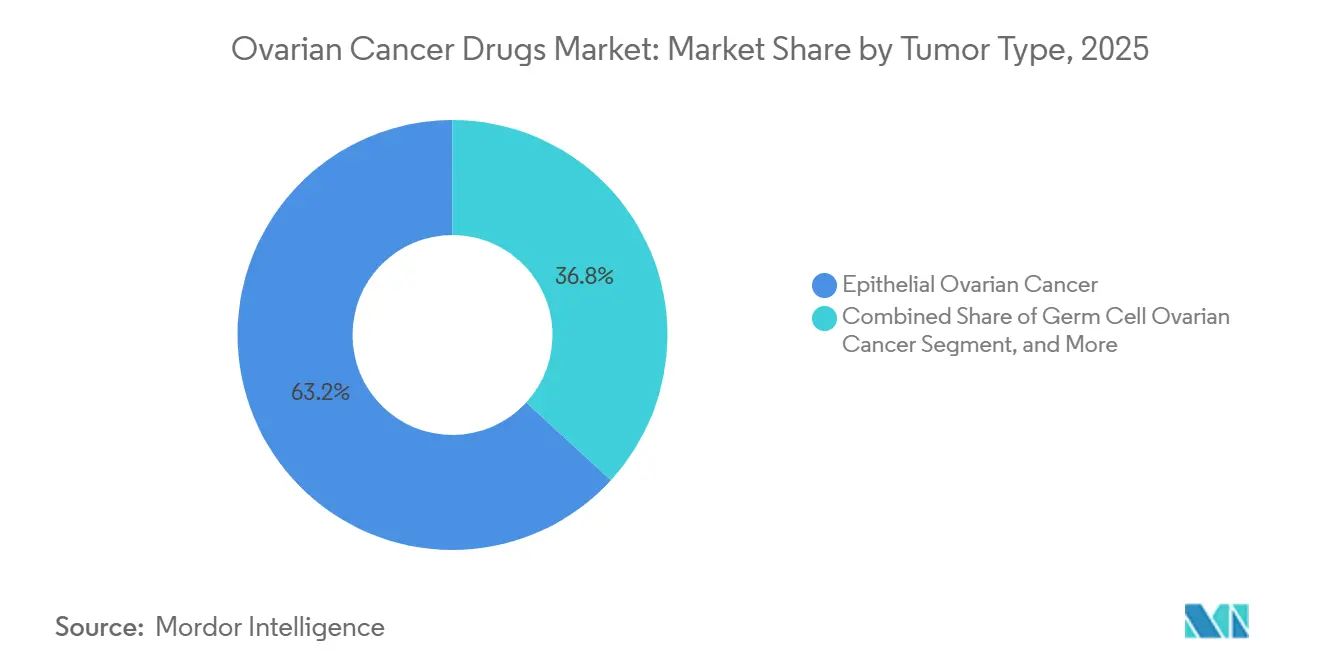

- Por tipo de tumor, o câncer de ovário epitelial liderou com 63,21% da receita em 2025, enquanto o câncer de ovário de células germinativas tem previsão de expansão a uma CAGR de 9,81% até 2031.

- Por tipo de medicamento, os inibidores de PARP detinham 42,83% da receita em 2025, enquanto os inibidores de VEGF e VEGFR têm projeção de crescimento a uma CAGR de 11,43% até 2031.

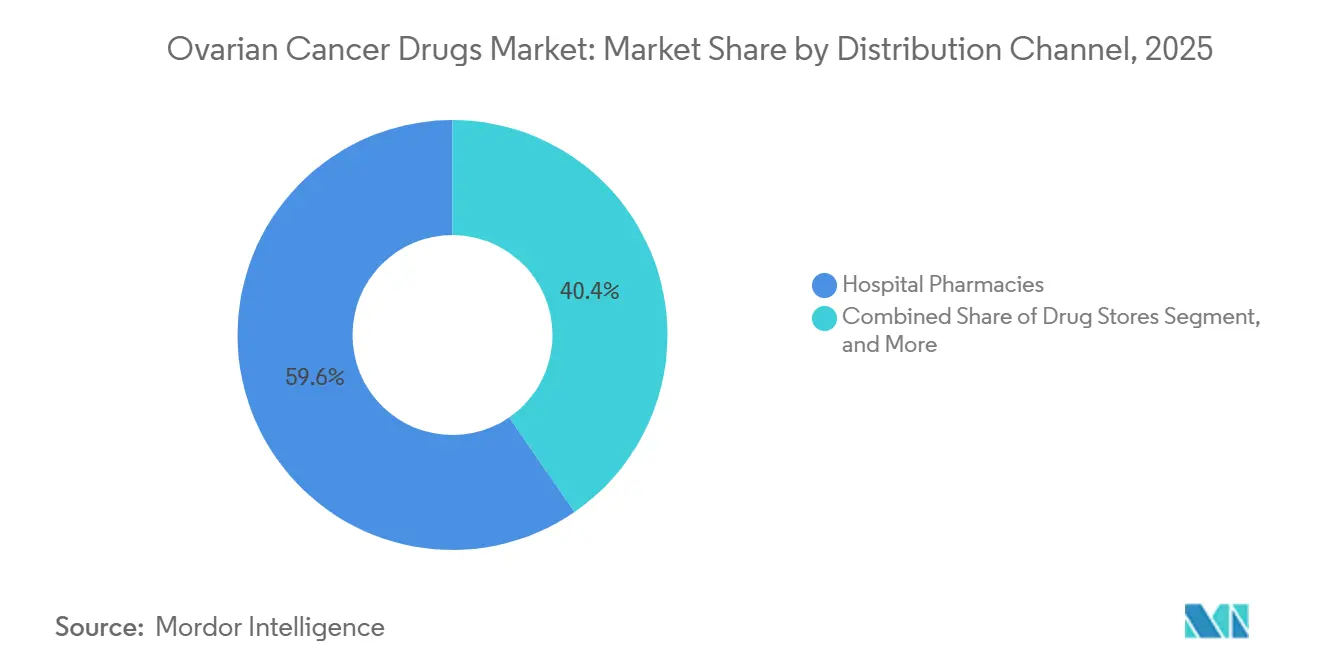

- Por canal de distribuição, as farmácias hospitalares responderam por 59,64% da receita em 2025, enquanto as drogarias têm projeção de avanço a uma CAGR de 10,55% até 2031.

- Por usuário final, os hospitais detinham 54,23% da receita em 2025, enquanto as clínicas de oncologia têm previsão de registrar a maior CAGR de 12,41% até 2031.

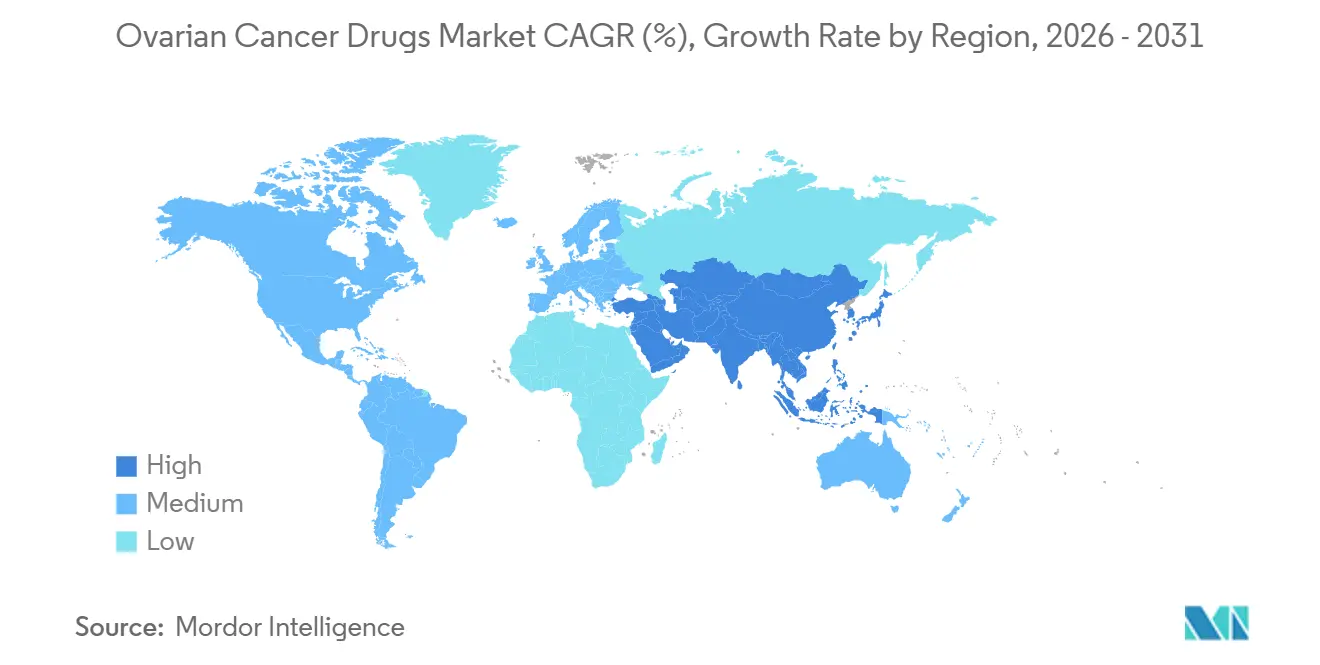

- Por geografia, a América do Norte detinha 39,41% da participação do mercado de medicamentos para câncer de ovário em 2025, enquanto a Ásia-Pacífico tem projeção de expansão a uma CAGR de 11,26% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos para Câncer de Ovário

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Uso de Inibidores de PARP Guiado por BRCA e HRD | +2.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão da Adoção de ADC Direcionado a FRα na Doença Resistente à Platina | +2.2% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Uso em Linhas Anteriores de Regimes de Combinação de Manutenção | +1.5% | Global, concentrado em populações de pacientes HRD-positivos | Médio prazo (2 a 4 anos) |

| Acesso Mais Amplo a Testes Moleculares e Diagnósticos Complementares | +1.1% | América do Norte e UE como núcleo, com expansão para APAC e MEA | Médio prazo (2 a 4 anos) |

| Leituras de Pipeline em Mutação de KRAS, Amplificação de CCNE1 e Subtipos Raros | +0.8% | América do Norte com UE e China ganhando tração | Longo prazo (≥ 4 anos) |

| Suporte de Evidências do Mundo Real para Sequenciamento Após Primeira Exposição a PARP | +0.6% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Uso de Inibidores de PARP Guiado por BRCA e HRD

O mercado de medicamentos para câncer de ovário continua a se beneficiar de uma elegibilidade de tratamento mais ampla vinculada a HRD nas configurações de primeira linha e de manutenção. A aprovação pela FDA do MyChoice CDx para niraparibe em março de 2026 fortaleceu a base diagnóstica para a seleção de pacientes HRD-positivos e aumentou o número de pacientes que podem ser identificados para terapia com PARP sob fluxos de trabalho de testes formais.[1]U.S. Food and Drug Administration, "Lista de Dispositivos de Diagnóstico Complementar Aprovados ou Autorizados In Vitro e Ferramentas de Imagem," U.S. Food and Drug Administration, fda.gov As evidências de sobrevivência a longo prazo também mantiveram os inibidores de PARP centrais no planejamento do tratamento para a doença com mutação de BRCA, especialmente onde a terapia de manutenção está estabelecida no cuidado de rotina. Ao mesmo tempo, a pesquisa sobre resistência está mostrando que a seleção de pacientes por si só não determinará a adoção futura, pois o sequenciamento do tratamento e a exposição prévia à quimioterapia podem influenciar a resposta posterior ao PARP.[2]Catherine J. Macdonald, Alice McWhirter, Aruna Vaidyanathan, et al., "Identificação de Novos Mecanismos de Resistência a Inibidores de PARP Específicos de Medicamentos no Câncer de Ovário: Implicações para a Prática Clínica," British Journal of Cancer, nature.com Isso torna o mercado de medicamentos para câncer de ovário mais dependente de como os médicos combinam dados de biomarcadores com decisões de linha de terapia. Também apoia o investimento contínuo em profundidade diagnóstica, estratégia de sequenciamento e evidências de acompanhamento para uso de manutenção de longa duração.

Expansão da Adoção de ADC Direcionado a FRα na Doença Resistente à Platina

O mercado de medicamentos para câncer de ovário está ganhando uma nova camada de crescimento com os conjugados anticorpo-fármaco direcionados a FRα na doença resistente à platina. Evidências de sobrevivência mais robustas para mirvetuximabe soravtansina reforçaram o papel do tratamento direcionado a FRα em um contexto que anteriormente tinha poucas opções diferenciadas com benefício duradouro. Isso é relevante porque a doença resistente à platina apresenta alta necessidade não atendida e frequentemente impulsiona a adoção rápida quando uma terapia demonstra tanto atividade clínica quanto seleção de pacientes mais clara. O mercado de medicamentos para câncer de ovário também está mostrando que o reembolso e a avaliação de tecnologia em saúde agora moldam a adoção tanto quanto os dados de ensaios clínicos, especialmente quando biológicos de preço premium passam da aprovação para o acesso financiado. Isso eleva a importância comercial da demonstração de valor após a aprovação, particularmente em sistemas onde evidências de sobrevivência e qualidade de vida orientam o acesso. Também significa que os desenvolvedores com ativos direcionados precisam de flexibilidade de precificação, clareza de biomarcadores e planejamento de acesso específico por região para escalar o volume.

Uso em Linhas Anteriores de Regimes de Combinação de Manutenção

O mercado de medicamentos para câncer de ovário está registrando maior uso de regimes de manutenção combinados em linhas de tratamento anteriores. Os dados de primeira linha para niraparibe mais bevacizumabe e as evidências anteriores para olaparibe mais bevacizumabe apoiam o uso contínuo de combinações de PARP e antiangiogênicos em pacientes selecionados por biomarcadores.[3]"Bevacizumabe na Terapia do Câncer de Ovário: Avanços Atuais, Desafios Clínicos e Estratégias Emergentes," Frontiers in Bioengineering and Biotechnology, frontiersin.org Esses regimes estão ampliando o papel da terapia da classe do bevacizumabe além de uma única fase de tratamento e tornando-a uma base em múltiplos contextos de cuidado. Essa mudança é comercialmente relevante porque mantém o valor dentro da mesma jornada de tratamento, em vez de depender de demanda isolada linha por linha. Também amplia o mercado de medicamentos para câncer de ovário ao apoiar o uso em pacientes que ainda podem se beneficiar após exposição anterior ao PARP, desde que as estratégias de combinação permaneçam clinicamente viáveis. O resultado é um mercado onde a arquitetura do regime está se tornando tão importante quanto o perfil individual do produto.

Acesso Mais Amplo a Testes Moleculares e Diagnósticos Complementares

O mercado de medicamentos para câncer de ovário está caminhando para uma estrutura de testes em primeiro lugar, na qual vários biomarcadores são avaliados próximo ao diagnóstico, em vez de após a falha do tratamento. As aprovações da FDA em diagnósticos complementares para câncer de ovário adicionaram estrutura a essa mudança e estão aumentando o papel dos testes de BRCA, HRD, FRα e PD-L1 na tomada de decisão de rotina. Isso é relevante porque o alcance comercial de um medicamento agora depende não apenas do escopo do rótulo, mas também de se os testes estão disponíveis, reembolsados e integrados aos fluxos de trabalho de patologia. O mercado de medicamentos para câncer de ovário está, portanto, tornando-se mais estratificado entre os sistemas de saúde, uma vez que a elegibilidade para o tratamento pode variar mesmo onde as diretrizes parecem semelhantes no papel. Os testes multigênicos mais amplos também incentivam o alinhamento antecipado de canais entre empresas de diagnóstico, hospitais e provedores especializados em oncologia. Com o tempo, a adoção do tratamento provavelmente seguirá a robustez da infraestrutura de testes tão de perto quanto segue a disponibilidade de medicamentos.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento Rápido de Resistência ao PARP e Resistência Cruzada | -3.2% | Global | Curto prazo (≤ 2 anos) |

| Alto Custo Anual da Terapia e Pressão de Reembolso | -2.8% | UE, especialmente Países Baixos, Alemanha, Canadá | Médio prazo (2 a 4 anos) |

| Fragmentação de Biomarcadores Reduzindo os Grupos de Pacientes Elegíveis | -1.4% | Global, mais agudo em mercados com requisitos estritos de diagnóstico complementar | Médio prazo (2 a 4 anos) |

| Toxicidade Hematológica e Ocular Limitando o Uso a Longo Prazo | -0.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento Rápido de Resistência ao PARP e Resistência Cruzada

O mercado de medicamentos para câncer de ovário enfrenta uma clara restrição de crescimento decorrente da caracterização mais rápida dos mecanismos de resistência ao PARP. Pesquisas recentes identificaram múltiplas vias de resistência, incluindo restauração do reparo por recombinação homóloga, estabilização do garfo de replicação e alterações no efluxo de medicamentos, o que significa que a resistência agora está melhor definida e é mais difícil de ignorar no planejamento do tratamento. Trabalhos adicionais também mostraram que tumores resistentes a inibidores de PARP podem desenvolver vulnerabilidades biológicas distintas, o que confirma que a resistência não é um evento único e não pode ser gerenciada com uma resposta uniforme. Comercialmente, isso reduz o número de linhas eficazes disponíveis para a mesma classe de medicamentos e limita a duração da receita que cada paciente pode gerar. O mercado de medicamentos para câncer de ovário está, portanto, sendo impulsionado em direção a ativos de próxima geração e uma lógica de sequenciamento mais bem definida, em vez do uso repetido da mesma classe após a progressão. Essa pressão também aumenta o valor dos biomarcadores complementares e das ferramentas de monitoramento do mundo real que podem identificar quais pacientes ainda se beneficiam do tratamento-alvo contínuo.

Alto Custo Anual da Terapia e Pressão de Reembolso

O mercado de medicamentos para câncer de ovário também é limitado pelo crescente escrutínio dos pagadores sobre terapias de preço premium. As restrições de reembolso na Europa e as revisões de custo-efetividade no Canadá mostram que nem todos os medicamentos clinicamente relevantes se traduzirão em acesso financiado amplo, especialmente fora dos grupos de pacientes mais enriquecidos por biomarcadores. Isso é importante porque a pressão de acesso afeta a precificação realizada, a duração do tratamento e a velocidade de expansão geográfica mesmo após a aprovação regulatória. O mercado de medicamentos para câncer de ovário está, portanto, caminhando para um modelo em que os pacotes de evidências devem apoiar o valor de sobrevivência, os resultados de qualidade de vida e a acessibilidade a longo prazo em paralelo. As empresas provavelmente enfrentarão maior uso de reembolso vinculado a resultados e requisitos mais aprofundados de evidências pós-lançamento em sistemas de financiamento público. Isso manterá a oportunidade comercial mais forte nos grupos de pacientes onde o benefício é claro, mensurável e defensável sob revisão mais rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tumor: A Histologia Epitelial Ancora a Receita Enquanto Subtipos Raros Atraem Investimentos

O câncer de ovário epitelial detinha 63,21% da receita em 2025 e permaneceu o maior tipo de tumor no mercado de medicamentos para câncer de ovário. Essa concentração reflete o peso clínico da doença serosa de alto grau nas vias de tratamento de indução, manutenção e recidiva. Os tumores epiteliais também carregam a maior parcela de pacientes com mutação de BRCA e HRD-positivos, o que mantém as terapias de precisão mais relevantes neste segmento. Como resultado, o setor de medicamentos para câncer de ovário continua a direcionar a maior parte do esforço comercial e clínico para a doença epitelial. Essa concentração também oferece aos fabricantes de medicamentos um caminho mais claro para escalar, pois os testes, os algoritmos de tratamento e a geração de evidências são todos mais maduros nesse contexto.

O câncer de ovário de células germinativas tem projeção de crescimento a uma CAGR de 9,81% até 2031, tornando-o o subsegmento de tipo de tumor de crescimento mais rápido no mercado de medicamentos para câncer de ovário. O crescimento aqui está menos ligado ao volume atual e mais à melhoria da caracterização molecular de subtipos raros que historicamente eram tratados com abordagens quimioterápicas mais amplas. Achados alvejáveis em disgerminoma e tumores relacionados estão apoiando o uso incremental de tratamentos mais precisos, mesmo que a quimioterapia ainda ofereça respostas robustas em muitos pacientes. Os tumores estromais também estão atraindo atenção porque sua biologia ligada a hormônios cria espaço para caminhos de desenvolvimento mais especializados. O setor de medicamentos para câncer de ovário está, portanto, se ampliando além da doença epitelial, mas esses subtipos raros permanecem oportunidades comerciais menores que dependem fortemente da profundidade dos testes, dos padrões de encaminhamento e da adoção por centros especializados.

Por Tipo de Medicamento: Participação dos Inibidores de PARP Encontra Aceleração Antiangiogênica

Os inibidores de PARP detinham 42,83% da receita em 2025, o que lhes conferiu a posição de liderança na participação do mercado de medicamentos para câncer de ovário por tipo de medicamento. Sua força vem do uso estabelecido na manutenção de primeira linha, vínculos claros com biomarcadores e dados de acompanhamento prolongado que continuam a apoiar o benefício em pacientes selecionados. O progresso nos diagnósticos complementares também reforçou essa classe ao melhorar a identificação de pacientes e manter a prescrição vinculada a vias de testes formais. Essa combinação de amplitude de rótulo e suporte diagnóstico mantém os inibidores de PARP centrais no mercado de medicamentos para câncer de ovário mesmo com o aumento das pressões de resistência. As classes citotóxicas mais antigas ainda têm relevância clínica, mas oferecem menos espaço para poder de precificação ou diferenciação de produtos porque a maior parte do valor migrou para a terapia-alvo.

Os inibidores de VEGF e VEGFR têm projeção de crescimento a uma CAGR de 11,43% até 2031, conferindo-lhes o perfil de expansão mais rápido entre as classes de medicamentos no mix de tamanho do mercado de medicamentos para câncer de ovário. Suas perspectivas são apoiadas pelo uso mais amplo de combinações com bevacizumabe, pelo crescente acesso a versões de menor custo em regiões sensíveis a preços e pela atividade de pipeline em torno de novas combinações antiangiogênicas. Essa classe se beneficia da relevância em múltiplos estágios de tratamento, em vez de uma única indicação restrita. Outros tipos de medicamentos, incluindo ADCs e regimes liderados por imunoterapia, também estão adicionando impulso, mas permanecem mais fragmentados por mecanismo e seleção de pacientes. Ao longo do período de previsão, o mercado de medicamentos para câncer de ovário provavelmente recompensará as classes de medicamentos que combinam elegibilidade mais ampla com cargas gerenciáveis de evidências, acesso e toxicidade.

Por Canal de Distribuição: Farmácias Hospitalares Dominam, Canais de Varejo Especializados Aceleram

As farmácias hospitalares responderam por 59,64% da receita em 2025 e permaneceram a principal rota de dispensação no mercado de medicamentos para câncer de ovário. Essa liderança reflete o fato de que muitos tratamentos líderes ainda requerem administração institucional, suporte de infusão, supervisão de dosagem e monitoramento de eventos adversos. Os biológicos e os regimes complexos continuam a ancorar as aquisições dentro dos hospitais porque contratos, manuseio de cadeia de frio e supervisão clínica são mais fáceis de coordenar nesse ambiente. O mercado de medicamentos para câncer de ovário também continua a favorecer a dispensação hospitalar, onde novas terapias premium entram em uso sob supervisão especializada. Essa posição de canal, portanto, não é apenas sobre volume, mas também sobre como as novas terapias são governadas e financiadas na prática real.

As drogarias têm projeção de crescimento a uma CAGR de 10,55% até 2031, tornando-as o canal de distribuição de crescimento mais rápido no mercado de medicamentos para câncer de ovário. A terapia de manutenção oral é o principal impulsionador, pois os inibidores de PARP e outros agentes para uso domiciliar se encaixam mais naturalmente nos fluxos de trabalho de farmácias especializadas do que na dispensação hospitalar liderada por infusão. Isso altera o processamento pelos pagadores, o comportamento de reabastecimento e o gerenciamento de custos pelo paciente, pois a rota muda do faturamento vinculado a procedimentos para a administração de benefícios farmacêuticos. A transição de canal também apoia um papel mais amplo para redes de varejo especializadas no gerenciamento de adesão e suporte intensivo ao paciente. Com o tempo, o mercado de medicamentos para câncer de ovário provavelmente verá uma divisão mais equilibrada entre os canais hospitalar e farmacêutico à medida que o tratamento-alvo oral se expande nas configurações de manutenção.

Por Usuário Final: Hospitais Lideram o Volume, Clínicas de Oncologia Ganham Participação por Meio da Manutenção Oral

Os hospitais detinham 54,23% da receita em 2025 e permaneceram o principal ambiente de usuário final no mercado de medicamentos para câncer de ovário. Eles continuam a dominar porque o tratamento de primeira linha, a coordenação de cuidados vinculada à cirurgia e o gerenciamento complexo de recidivas ainda estão centrados nos sistemas hospitalares. Os centros acadêmicos também moldam a adoção precoce porque sediam ensaios clínicos e frequentemente influenciam as mudanças de protocolo antes da adoção mais ampla pela comunidade. Isso mantém os hospitais centrais não apenas para o volume atual, mas também para o posicionamento futuro de produtos e o desenvolvimento de evidências. Na prática, o mercado de medicamentos para câncer de ovário ainda depende fortemente de especialistas hospitalares para iniciar o tratamento e definir o fluxo subsequente de pacientes.

As clínicas de oncologia têm previsão de crescimento a uma CAGR de 12,41% até 2031 e representam o segmento de usuário final de crescimento mais rápido nas perspectivas de tamanho do mercado de medicamentos para câncer de ovário. Seu crescimento reflete a disseminação do tratamento de manutenção oral, a pressão para reduzir a carga de internações e o uso mais amplo de protocolos de infusão ambulatorial. As clínicas estão se tornando mais importantes tanto em mercados maduros quanto emergentes porque oferecem ambientes de cuidado de menor custo sem remover a supervisão especializada. Isso é especialmente relevante onde as terapias-alvo podem ser prescritas e monitoradas sem internação hospitalar completa. O mercado de medicamentos para câncer de ovário está, portanto, deslocando parte de seu centro de gravidade comercial para a oncologia ambulatorial, enquanto os institutos de pesquisa e os modelos liderados por distribuidores permanecem canais de suporte em sistemas de cuidado mais especializados ou regionalmente fragmentados.

Análise Geográfica

A América do Norte detinha 39,41% da receita em 2025 e permaneceu o maior contribuinte regional para o mercado de medicamentos para câncer de ovário. A região se beneficia de densa atividade de ensaios clínicos, uso mais amplo de testes de BRCA e HRD, e um ambiente regulatório que frequentemente oferece acesso mais precoce a novas terapias. Os Estados Unidos continuam a atuar como o principal mercado de lançamento para muitas terapias ovarianas, o que apoia a captura antecipada de receita e maior familiaridade dos médicos. Essa posição também reforça o papel da América do Norte na definição de protocolos de tratamento que posteriormente influenciam a adoção em outros lugares.

A Europa permaneceu o segundo maior bloco regional no mercado de medicamentos para câncer de ovário, mas as condições de acesso variam significativamente entre os países. A coordenação regulatória ajuda a alinhar as aprovações, mas o cronograma de reembolso e as revisões de tecnologia em saúde ainda criam disponibilidade de tratamento desigual. Isso importa porque uma terapia pode ser aprovada em toda a Europa, mas ainda assim chegar aos pacientes em velocidades diferentes dependendo das decisões de financiamento locais. O mercado de medicamentos para câncer de ovário, portanto, se expande mais lentamente na Europa do que sua inovação clínica sugeriria, especialmente para terapias de alto custo que precisam de argumentos de valor mais robustos.

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 11,26% até 2031 e é o segmento regional de crescimento mais rápido nas perspectivas de tamanho do mercado de medicamentos para câncer de ovário. A China é central para esse crescimento porque o suporte ao reembolso para múltiplos inibidores de PARP e a infraestrutura mais ampla de testes moleculares estão melhorando o acesso prático. A fabricação doméstica e a concorrência de biossimilares também devem expandir o uso da terapia antiangiogênica enquanto reduzem a precificação realizada em alguns canais. O Japão e a Coreia do Sul adicionam impulso por meio de fortes centros de oncologia, vias de testes estruturadas e alta participação em cuidados especializados. O mercado de medicamentos para câncer de ovário também está se ampliando gradualmente no Oriente Médio e na África à medida que os governos investem em capacidade oncológica. A América do Sul permanece mais seletiva no acesso, com maior adoção de bevacizumabe do que penetração de PARP, porque a acessibilidade e os testes avançados de biomarcadores ainda limitam o uso mais amplo de terapias-alvo.

Cenário Competitivo

O mercado de medicamentos para câncer de ovário permanece moderadamente concentrado, com AstraZeneca, GSK, AbbVie e F. Hoffmann-La Roche detendo posições visíveis em inibidores de PARP, ADCs e terapia antiangiogênica. Essas empresas se beneficiam de marcas estabelecidas, amplas evidências clínicas e vínculos mais fortes com centros de tratamento especializados. Mesmo assim, o mercado de medicamentos para câncer de ovário está se tornando mais concorrido na doença resistente à platina porque novos entrantes estão mirando populações moleculares mais restritas com mecanismos diferenciados. Isso está reduzindo a chance de que uma classe de tratamento ou uma empresa possa dominar todos os segmentos de alto valor.

Os movimentos estratégicos no mercado de medicamentos para câncer de ovário mostram como os líderes estão tentando proteger as franquias atuais enquanto se preparam para a próxima onda de concorrência. A GSK avançou o niraparibe por meio do desenvolvimento de combinações após o ensaio FIRST atingir seu desfecho primário de sobrevida livre de progressão no câncer de ovário avançado de primeira linha, o que apoia um papel mais amplo para sua plataforma de PARP. A AstraZeneca defendeu a franquia do olaparibe enquanto também avança o desenvolvimento de PARP1 seletivo de próxima geração, o que reduz a dependência de uma única base de ativos envelhecida. Daiichi Sankyo e AstraZeneca também iniciaram o ensaio de fase 3 DESTINY-Ovarian01 de ENHERTU mais bevacizumabe na manutenção de primeira linha, mostrando como os principais participantes estão avançando para as lacunas de expressão de HER2 e HRD-negativo.

O mercado de medicamentos para câncer de ovário também tem claras oportunidades de espaço em branco que continuam a atrair desafiantes. A doença amplificada por CCNE1, os tumores resistentes à platina com expressão de CDH6 e a manutenção HRD-negativa permanecem aberturas importantes porque as opções-alvo aprovadas ainda são limitadas. Isso dá aos desenvolvedores emergentes espaço para competir sem deslocar os maiores incumbentes em todo o caminho de tratamento. Ao mesmo tempo, os requisitos de diagnóstico complementar elevam o custo e a complexidade de entrada porque o desenvolvimento de medicamentos está cada vez mais vinculado a parcerias de testes e validação de biomarcadores. Isso significa que o mercado de medicamentos para câncer de ovário provavelmente permanecerá moderadamente concentrado no topo, enquanto se torna mais segmentado e mais competitivo em nichos moleculares menores.

Líderes do Setor de Medicamentos para Câncer de Ovário

Amgen Inc.

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Pfizer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A FDA aprovou pembrolizumabe (KEYTRUDA) e KEYTRUDA QLEX mais paclitaxel, com ou sem bevacizumabe, para câncer de ovário epitelial resistente à platina PD-L1+, tornando-se os primeiros e únicos inibidores de PD-1 aprovados para essa indicação; os dados do KEYNOTE-B96 mostraram uma redução de 28% no risco de progressão e 24% no risco de morte.

- Dezembro de 2025: Daiichi Sankyo e AstraZeneca iniciaram o ensaio de fase 3 DESTINY-Ovarian01 de ENHERTU (trastuzumabe deruxtecana, T-DXd) mais bevacizumabe como terapia de manutenção de primeira linha no câncer de ovário avançado com expressão de HER2, após uma fase de segurança inicial que confirmou a tolerabilidade, com intenção de abordar a população de pacientes HRD-negativa que atualmente carece de uma opção de manutenção aprovada.

- Setembro de 2025: A FDA concedeu a Designação de Terapia Inovadora ao R-DXd para câncer de ovário resistente à platina com expressão de CDH6 em pacientes previamente tratados com bevacizumabe, representando a segunda Designação de Terapia Inovadora no âmbito da colaboração Daiichi Sankyo–Merck de USD 750 milhões e a primeira Designação de Terapia Inovadora para um ADC direcionado a CDH6 em qualquer tipo de tumor.

Escopo do Relatório Global do Mercado de Medicamentos para Câncer de Ovário

O mercado de medicamentos para câncer de ovário abrange os produtos farmacêuticos e as terapias biológicas utilizados para diagnosticar, gerenciar e tratar tumores originados nos ovários.

O Mercado de Medicamentos para Câncer de Ovário é segmentado por tipo de tumor, tipo de medicamento, canal de distribuição, usuário final e geografia. Por tipo de tumor, o mercado abrange o Câncer de Ovário Epitelial, que inclui Carcinoma Seroso, Carcinoma Endometrioide, Carcinoma de Células Claras e Carcinoma Mucinoso. Também engloba o Câncer de Ovário de Células Germinativas, como Disgerminoma, Tumor do Saco Vitelino, Teratoma e Carcinoma Embrionário. Além disso, o Câncer de Ovário de Células Estromais inclui Tumor de Células da Granulosa, Tumor de Células de Sertoli-Leydig, Tecoma e Fibroma. Por tipo de medicamento, o mercado apresenta Agentes Alquilantes, Inibidores Mitóticos, Inibidores de VEGF e VEGFR, Inibidores de PARP e Outros Tipos de Medicamentos. Por canal de distribuição, os medicamentos são fornecidos por meio de Farmácias Hospitalares, Drogarias e Outros Canais de Distribuição. Por usuário final, o mercado atende Hospitais, Clínicas de Oncologia, Centros Especializados em Câncer e Institutos de Pesquisa.

Geograficamente, o mercado abrange a América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Restante da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Restante da Ásia-Pacífico), Oriente Médio e África (CCG, África do Sul, Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul).

| Câncer de Ovário Epitelial | Carcinoma Seroso |

| Carcinoma Endometrioide | |

| Carcinoma de Células Claras | |

| Carcinoma Mucinoso | |

| Câncer de Ovário de Células Germinativas | Disgerminoma |

| Tumor do Saco Vitelino | |

| Teratoma | |

| Carcinoma Embrionário | |

| Câncer de Ovário de Células Estromais | Tumor de Células da Granulosa |

| Tumor de Células de Sertoli-Leydig | |

| Tecoma | |

| Fibroma |

| Agentes Alquilantes |

| Inibidores Mitóticos |

| Inibidores de VEGF e VEGFR |

| Inibidores de PARP |

| Outros Tipos de Medicamentos |

| Farmácias Hospitalares |

| Drogarias |

| Outros Canais de Distribuição |

| Hospitais |

| Clínicas de Oncologia |

| Centros Especializados em Câncer |

| Institutos de Pesquisa |

| Distribuidores Farmacêuticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Tumor | Câncer de Ovário Epitelial | Carcinoma Seroso |

| Carcinoma Endometrioide | ||

| Carcinoma de Células Claras | ||

| Carcinoma Mucinoso | ||

| Câncer de Ovário de Células Germinativas | Disgerminoma | |

| Tumor do Saco Vitelino | ||

| Teratoma | ||

| Carcinoma Embrionário | ||

| Câncer de Ovário de Células Estromais | Tumor de Células da Granulosa | |

| Tumor de Células de Sertoli-Leydig | ||

| Tecoma | ||

| Fibroma | ||

| Por Tipo de Medicamento | Agentes Alquilantes | |

| Inibidores Mitóticos | ||

| Inibidores de VEGF e VEGFR | ||

| Inibidores de PARP | ||

| Outros Tipos de Medicamentos | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Drogarias | ||

| Outros Canais de Distribuição | ||

| Por Usuário Final | Hospitais | |

| Clínicas de Oncologia | ||

| Centros Especializados em Câncer | ||

| Institutos de Pesquisa | ||

| Distribuidores Farmacêuticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor esperado do mercado de medicamentos para câncer de ovário até 2031?

O mercado de medicamentos para câncer de ovário tem previsão de atingir USD 8,09 bilhões até 2031, crescendo de USD 5,14 bilhões em 2026 a uma CAGR de 9,49%.

Qual classe de medicamentos lidera a receita do tratamento do câncer de ovário atualmente?

Os inibidores de PARP lideraram com 42,83% da receita em 2025 porque estão firmemente estabelecidos na terapia de manutenção e são apoiados pela prescrição orientada por biomarcadores.

Qual região está crescendo mais rapidamente para as terapias de câncer de ovário?

A Ásia-Pacífico tem projeção de crescimento a uma CAGR de 11,26% até 2031, apoiada por maior acesso ao reembolso e expansão da capacidade de testes moleculares.

Por que os diagnósticos complementares estão se tornando mais importantes no tratamento do câncer de ovário?

Os diagnósticos complementares estão cada vez mais vinculados ao acesso a medicamentos porque os testes de BRCA, HRD, FRα e PD-L1 agora moldam a elegibilidade dos pacientes e as vias de prescrição.

Qual é o maior desafio para o crescimento dos inibidores de PARP?

A resistência é um grande desafio porque a resistência cruzada e a menor duração efetiva do tratamento podem limitar o uso repetido da classe após a progressão.

Qual ambiente de cuidado está ganhando maior tração para a entrega do tratamento?

As clínicas de oncologia têm previsão de crescimento mais rápido a uma CAGR de 12,41% até 2031, à medida que a terapia de manutenção oral e as vias de cuidado ambulatorial se expandem.

Página atualizada pela última vez em: