Marktgröße und Marktanteil für Eierstockkrebsmedikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.14 Milliarden US-Dollar |

| Marktgröße (2031) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Eierstockkrebsmedikamente von Mordor Intelligence

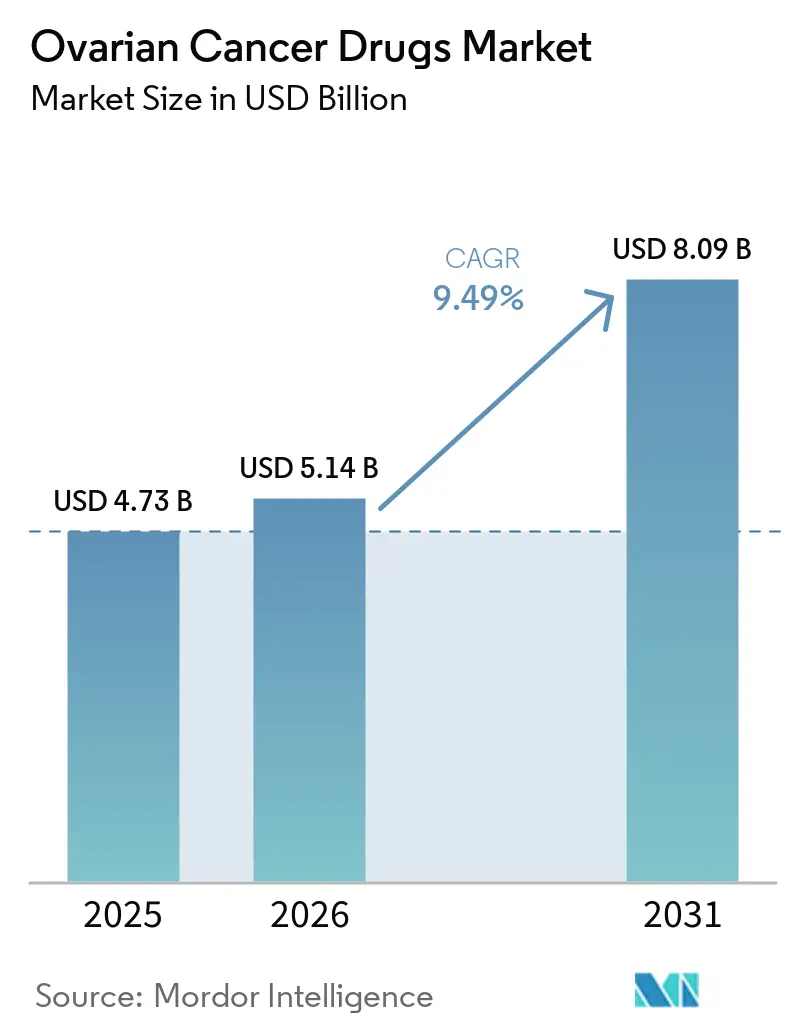

Die Marktgröße für Eierstockkrebsmedikamente soll von 4,73 Milliarden USD im Jahr 2025 auf 5,14 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,49 % über den Zeitraum 2026–2031 einen Wert von 8,09 Milliarden USD erreichen.

Der Markt für Eierstockkrebsmedikamente wird durch einen schnelleren regulatorischen Zyklus in biomarkerbasierten Behandlungsumgebungen geprägt, was die Behandlungsanwendung bei platinresistenter Erkrankung und Erhaltungstherapie ausweitet. Der Markt für Eierstockkrebsmedikamente bewegt sich auch auf eine engere Abstimmung zwischen Arzneimittelzulassungen und Begleitdiagnostika zu, was die Verschreibungswege früher im Patientenverlauf verändert. Die Wettbewerbsaktivität im Markt für Eierstockkrebsmedikamente konzentriert sich weiterhin auf markierte zielgerichtete Therapien, während neuere Marktteilnehmer sich auf engere molekulare Nischen konzentrieren, die dennoch eine Premiumpreisgestaltung unterstützen können. Der Markt für Eierstockkrebsmedikamente verzeichnet auch ein stärkeres Wachstumspotenzial in ambulanten Versorgungsumgebungen, da orale Erhaltungsmedikamente häufiger werden und Infusionsabläufe stärker standardisiert werden. Ein paralleler Druck entsteht durch Resistenz, Erstattungsprüfung und künftige Generikaexposition, was bedeutet, dass der kommerzielle Wert sich in Richtung nächster Generation von Wirkstoffen, stärkerer Sequenzierungsstrategien und überlebensdatengestützter Evidenzpakete verschiebt.

Wichtigste Erkenntnisse des Berichts

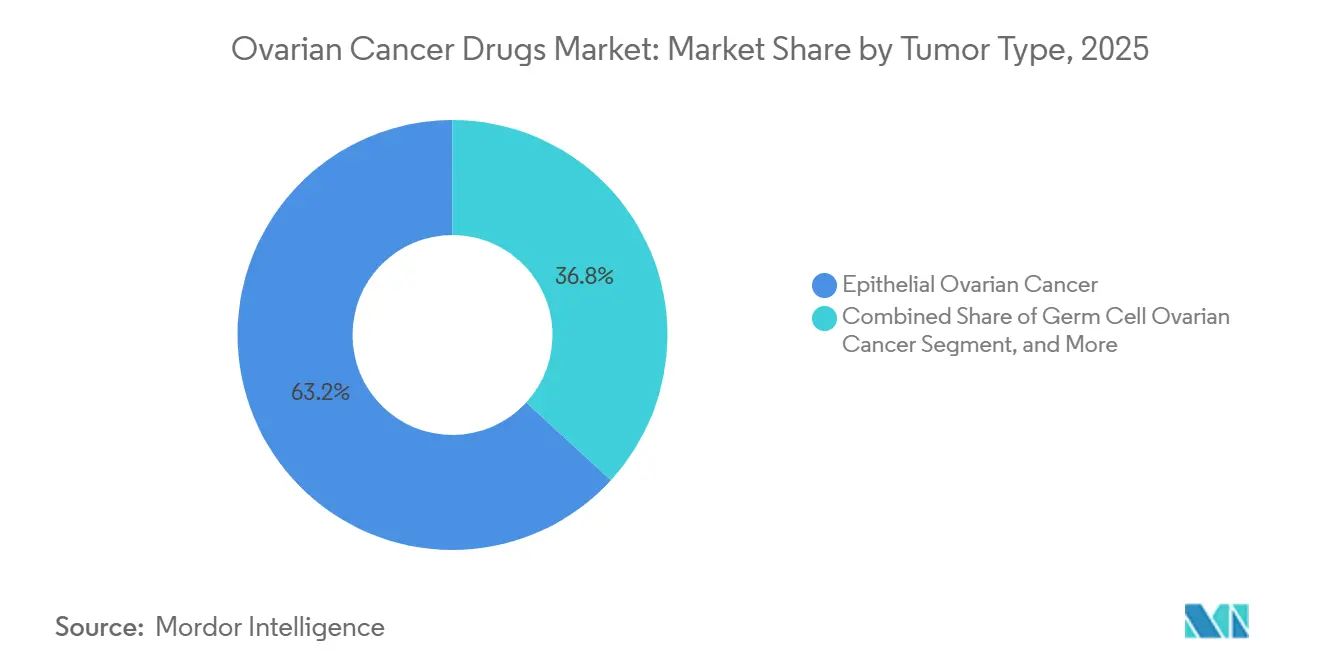

- Nach Tumortyp führte epithelialer Eierstockkrebs mit 63,21 % des Umsatzes im Jahr 2025, während Keimzell-Eierstockkrebs bis 2031 voraussichtlich mit einer CAGR von 9,81 % wachsen wird.

- Nach Arzneimitteltyp hielten PARP-Inhibitoren im Jahr 2025 einen Umsatzanteil von 42,83 %, während VEGF- und VEGFR-Inhibitoren bis 2031 voraussichtlich mit einer CAGR von 11,43 % wachsen werden.

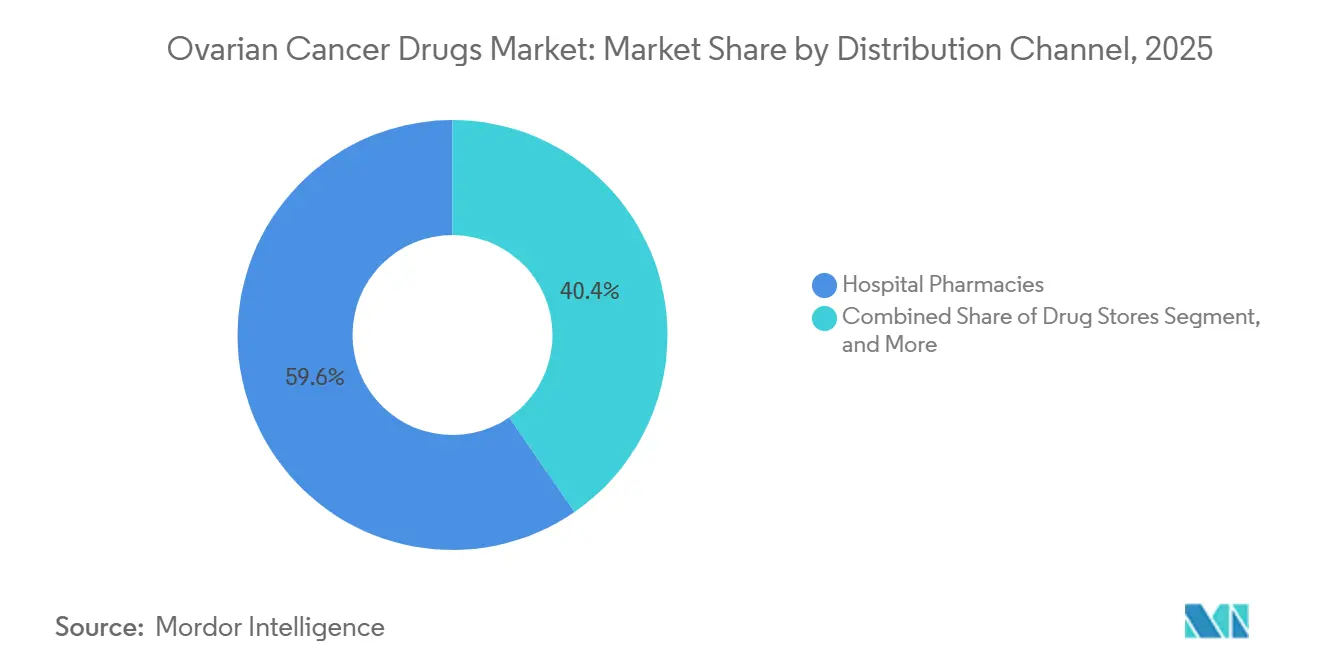

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 59,64 % des Umsatzes, während Drogerien bis 2031 voraussichtlich mit einer CAGR von 10,55 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 54,23 %, während onkologische Kliniken bis 2031 voraussichtlich die höchste CAGR von 12,41 % verzeichnen werden.

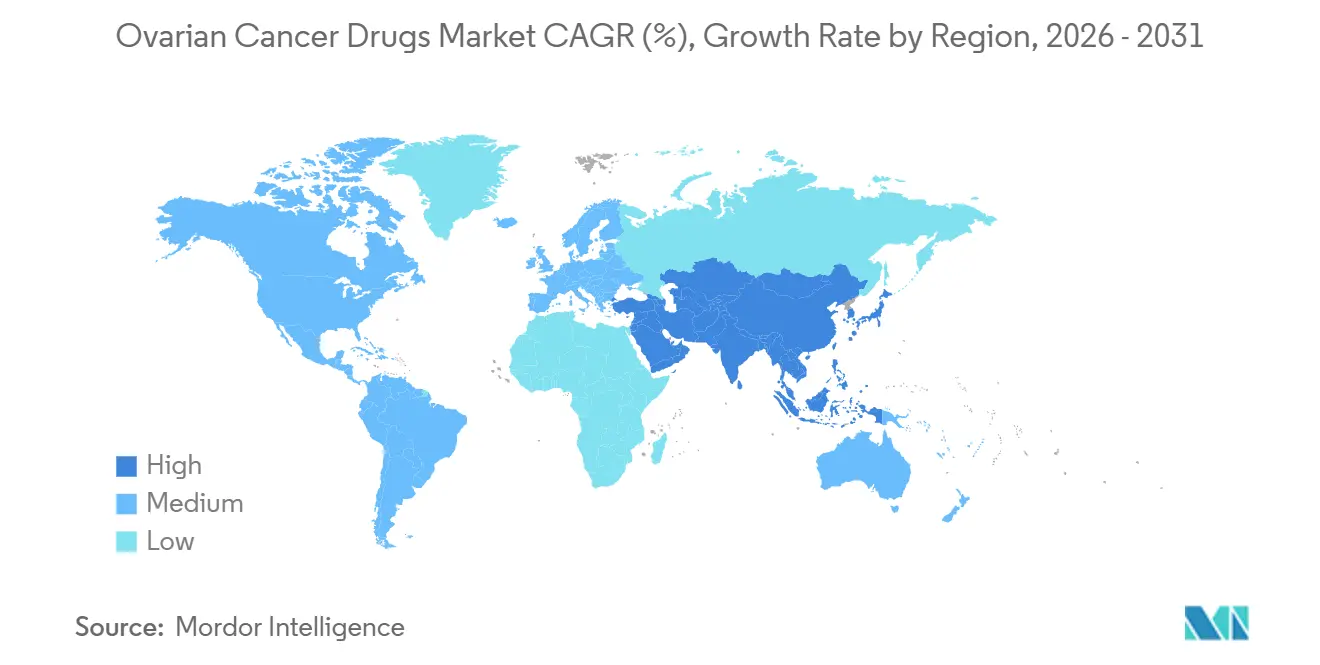

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,41 % am Markt für Eierstockkrebsmedikamente, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 11,26 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Eierstockkrebsmedikamente

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende BRCA- und HRD-gesteuerte Nutzung von PARP-Inhibitoren | +2.5% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung der Einführung FRα-zielgerichteter ADC bei platinresistenter Erkrankung | +2.2% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Frühere Anwendung von Erhaltungskombinationsregimen | +1.5% | Global, konzentriert auf HRD-positive Patientenpopulationen | Mittelfristig (2–4 Jahre) |

| Breiterer Zugang zu molekularer Testung und Begleitdiagnostika | +1.1% | Nordamerika und EU als Kern, Ausbreitung nach Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Pipeline-Ergebnisse bei KRAS-mutierter, CCNE1-amplifizierter und seltener Subtypen | +0.8% | Nordamerika mit EU und China, die an Bedeutung gewinnen | Langfristig (≥ 4 Jahre) |

| Unterstützung durch Real-World-Evidenz für die Sequenzierung nach erster PARP-Exposition | +0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende BRCA- und HRD-gesteuerte Nutzung von PARP-Inhibitoren

Der Markt für Eierstockkrebsmedikamente profitiert weiterhin von einer breiteren HRD-basierten Behandlungsberechtigung in der Erstlinien- und Erhaltungstherapie. Die FDA-Zulassung von MyChoice CDx für Niraparib im März 2026 stärkte die diagnostische Grundlage für die Auswahl HRD-positiver Patienten und erhöhte die Anzahl der Patienten, die im Rahmen formaler Testabläufe für eine PARP-Therapie identifiziert werden können.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Liste der zugelassenen oder genehmigten Begleitdiagnostikgeräte – In-vitro- und bildgebende Instrumente”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Langfristige Überlebensdaten haben PARP-Inhibitoren auch weiterhin zentral in der Behandlungsplanung bei BRCA-mutierter Erkrankung gehalten, insbesondere dort, wo die Erhaltungstherapie in der Routineversorgung etabliert ist. Gleichzeitig zeigt die Resistenzforschung, dass die Patientenauswahl allein nicht die künftige Akzeptanz bestimmen wird, da die Behandlungssequenzierung und die vorherige Chemotherapieexposition das spätere PARP-Ansprechen beeinflussen können.[2]Catherine J. Macdonald, Alice McWhirter, Aruna Vaidyanathan et al., „Identifizierung neuartiger arzneimittelspezifischer PARP-Inhibitor-Resistenzmechanismen bei Eierstockkrebs – Implikationen für die klinische Praxis”, British Journal of Cancer, nature.com Das macht den Markt für Eierstockkrebsmedikamente stärker davon abhängig, wie Ärzte Biomarkerdaten mit Therapielinienentscheidungen kombinieren. Es unterstützt auch weiterhin Investitionen in diagnostische Tiefe, Sequenzierungsstrategie und Folgebelege für die Langzeit-Erhaltungstherapie.

Ausweitung der Einführung FRα-zielgerichteter ADC bei platinresistenter Erkrankung

Der Markt für Eierstockkrebsmedikamente gewinnt durch FRα-zielgerichtete Antikörper-Wirkstoff-Konjugate bei platinresistenter Erkrankung eine neue Wachstumsschicht. Stärkere Überlebensdaten für Mirvetuximab-Soravtansin haben die Rolle der FRα-gerichteten Behandlung in einem Bereich gestärkt, der zuvor nur wenige differenzierte Optionen mit dauerhaftem Nutzen hatte. Dies ist bedeutsam, da platinresistente Erkrankungen einen hohen ungedeckten Bedarf aufweisen und häufig eine schnelle Akzeptanz fördern, wenn eine Therapie sowohl klinische Aktivität als auch eine klarere Patientenauswahl zeigt. Der Markt für Eierstockkrebsmedikamente zeigt auch, dass Erstattung und Nutzenbewertung die Akzeptanz inzwischen ebenso stark prägen wie Studiendaten, insbesondere wenn premiumpreisige Biologika von der Zulassung zum finanzierten Zugang übergehen. Das erhöht die kommerzielle Bedeutung der Wertdemonstration nach der Zulassung, insbesondere in Systemen, in denen Überlebens- und Lebensqualitätsdaten den Zugang steuern. Es bedeutet auch, dass Entwickler mit zielgerichteten Wirkstoffen Preisflexibilität, Biomarkerklarheit und regionsspezifische Zugangsstrategie benötigen, um das Volumen zu skalieren.

Frühere Anwendung von Erhaltungskombinationsregimen

Der Markt für Eierstockkrebsmedikamente verzeichnet eine stärkere Nutzung von Erhaltungskombinationsregimen in früheren Therapielinien. Erstliniendaten für Niraparib plus Bevacizumab und frühere Belege für Olaparib plus Bevacizumab unterstützen die weitere Anwendung von PARP- und antiangiogenen Kombinationen bei biomarkerselektierten Patienten.[3]„Bevacizumab in der Eierstockkrebstherapie – aktuelle Fortschritte, klinische Herausforderungen und neue Strategien”, Frontiers in Bioengineering and Biotechnology, frontiersin.org Diese Regime erweitern die Rolle der Bevacizumab-Klasse über eine einzelne Behandlungsphase hinaus und machen sie zu einem Rückgrat in mehreren Versorgungsumgebungen. Diese Verschiebung ist kommerziell bedeutsam, da sie den Wert innerhalb desselben Behandlungsverlaufs hält, anstatt auf isolierte linienweise Nachfrage zu setzen. Sie erweitert auch den Markt für Eierstockkrebsmedikamente, indem sie die Anwendung bei Patienten unterstützt, die nach früherer PARP-Exposition möglicherweise noch Nutzen ziehen können, sofern Kombinationsstrategien klinisch praktikabel bleiben. Das Ergebnis ist ein Markt, in dem die Regimenarchitektur ebenso wichtig wird wie das individuelle Produktprofil.

Breiterer Zugang zu molekularer Testung und Begleitdiagnostika

Der Markt für Eierstockkrebsmedikamente bewegt sich auf einen Testung-zuerst-Rahmen zu, in dem mehrere Biomarker nahe der Diagnose und nicht erst nach Therapieversagen bewertet werden. FDA-Zulassungen für Begleitdiagnostika bei Eierstockkrebs haben dieser Verschiebung Struktur gegeben und erhöhen die Rolle von BRCA-, HRD-, FRα- und PD-L1-Testung in der routinemäßigen Entscheidungsfindung. Dies ist bedeutsam, da die kommerzielle Reichweite eines Arzneimittels nicht nur vom Zulassungsumfang abhängt, sondern auch davon, ob Testung verfügbar, erstattet und in pathologische Abläufe integriert ist. Der Markt für Eierstockkrebsmedikamente wird daher stärker nach Gesundheitssystemen abgestuft, da die Behandlungsberechtigung selbst dort variieren kann, wo Leitlinien auf dem Papier ähnlich erscheinen. Breitere Multigen-Testung fördert auch eine frühere Kanalabstimmung zwischen Diagnostikunternehmen, Krankenhäusern und spezialisierten Onkologieanbietern. Langfristig wird die Behandlungsakzeptanz wahrscheinlich der Stärke der Testinfrastruktur ebenso eng folgen wie der Arzneimittelverfügbarkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasches Auftreten von PARP-Resistenz und Kreuzresistenz | -3.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe jährliche Therapiekosten und Erstattungsdruck | -2.8% | EU, insbesondere Niederlande, Deutschland, Kanada | Mittelfristig (2–4 Jahre) |

| Biomarker-Fragmentierung verkleinert berechtigte Patientenpopulationen | -1.4% | Global, am stärksten in Märkten mit strengen Begleitdiagnostik-Anforderungen | Mittelfristig (2–4 Jahre) |

| Hämatologische und okuläre Toxizität begrenzt die Langzeitanwendung | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasches Auftreten von PARP-Resistenz und Kreuzresistenz

Der Markt für Eierstockkrebsmedikamente sieht sich einer klaren Wachstumsbeschränkung durch die schnellere Charakterisierung von PARP-Resistenzmechanismen gegenüber. Jüngste Forschungen identifizierten mehrere Resistenzwege, darunter die Wiederherstellung der homologen Rekombinationsreparatur, die Stabilisierung der Replikationsgabel und Veränderungen des Arzneimittelausflusses, was bedeutet, dass Resistenz nun besser definiert und in der Behandlungsplanung schwerer zu ignorieren ist. Weitere Arbeiten haben auch gezeigt, dass PARP-Inhibitor-resistente Tumoren möglicherweise unterschiedliche biologische Schwachstellen entwickeln, was bestätigt, dass Resistenz kein einzelnes Ereignis ist und nicht mit einer einheitlichen Reaktion bewältigt werden kann. Kommerziell reduziert dies die Anzahl wirksamer Therapielinien für dieselbe Arzneimittelklasse und begrenzt die Umsatzdauer, die jeder Patient generieren kann. Der Markt für Eierstockkrebsmedikamente wird daher in Richtung nächster Generation von Wirkstoffen und besser definierter Sequenzierungslogik gedrängt, anstatt dieselbe Klasse nach Progression erneut einzusetzen. Dieser Druck erhöht auch den Wert von Begleitbiomarkern und Real-World-Monitoring-Instrumenten, die identifizieren können, welche Patienten weiterhin von einer zielgerichteten Behandlung profitieren.

Hohe jährliche Therapiekosten und Erstattungsdruck

Der Markt für Eierstockkrebsmedikamente wird auch durch zunehmende Kostenträgerkontrolle über premiumpreisige Therapien eingeschränkt. Erstattungsbeschränkungen in Europa und Kosteneffektivitätsprüfungen in Kanada zeigen, dass nicht alle klinisch relevanten Arzneimittel in einen breiten finanzierten Zugang umgesetzt werden, insbesondere außerhalb der biomarkerreichsten Patientengruppen. Dies ist wichtig, da Zugangsdruck die realisierte Preisgestaltung, die Behandlungsdauer und die Geschwindigkeit der geografischen Expansion selbst nach der regulatorischen Zulassung beeinflusst. Der Markt für Eierstockkrebsmedikamente bewegt sich daher auf ein Modell zu, bei dem Evidenzpakete Überlebenswert, Lebensqualitätsergebnisse und langfristige Erschwinglichkeit parallel unterstützen müssen. Unternehmen werden wahrscheinlich einer breiteren Nutzung ergebnisbasierter Erstattung und tieferen Anforderungen an Belege nach der Markteinführung in öffentlich finanzierten Systemen gegenüberstehen. Das wird die kommerzielle Chance am stärksten in Patientengruppen halten, bei denen der Nutzen klar, messbar und unter strengerer Prüfung verteidigbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tumortyp: Epitheliale Histologie verankert den Umsatz, während seltene Subtypen Investitionen anziehen

Epithelialer Eierstockkrebs hielt im Jahr 2025 einen Umsatzanteil von 63,21 % und blieb der größte Tumortyp im Markt für Eierstockkrebsmedikamente. Diese Konzentration spiegelt das klinische Gewicht der hochgradigen serösen Erkrankung in Induktions-, Erhaltungs- und Rückfallbehandlungswegen wider. Epitheliale Tumoren tragen auch den größten Anteil an BRCA-mutierten und HRD-positiven Patienten, was Präzisionstherapien in diesem Segment am relevantesten hält. Infolgedessen richtet die Branche für Eierstockkrebsmedikamente weiterhin den größten Teil des kommerziellen und klinischen Aufwands auf epitheliale Erkrankungen. Diese Konzentration gibt Arzneimittelherstellern auch einen klareren Weg zur Skalierung, da Testung, Behandlungsalgorithmen und Evidenzgenerierung in diesem Bereich alle ausgereifter sind.

Keimzell-Eierstockkrebs soll bis 2031 mit einer CAGR von 9,81 % wachsen und ist damit das am schnellsten wachsende Tumortyp-Teilsegment im Markt für Eierstockkrebsmedikamente. Das Wachstum hier ist weniger an das aktuelle Volumen gebunden als vielmehr an eine verbesserte molekulare Charakterisierung seltener Subtypen, die historisch mit breiteren Chemotherapieansätzen behandelt wurden. Zielbare Befunde bei Dysgerminom und verwandten Tumoren unterstützen den inkrementellen Einsatz präziserer Behandlungen, obwohl Chemotherapie bei vielen Patienten immer noch starke Ansprechen liefert. Stromale Tumoren ziehen ebenfalls Aufmerksamkeit auf sich, da ihre hormongebundene Biologie Raum für speziellere Entwicklungswege schafft. Die Branche für Eierstockkrebsmedikamente weitet sich daher über epitheliale Erkrankungen hinaus aus, aber diese seltenen Subtypen bleiben kleinere kommerzielle Chancen, die stark von Testtiefe, Überweisungsmustern und der Einführung in Spezialzentren abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Arzneimitteltyp: PARP-Inhibitor-Anteil trifft auf antiangiogene Beschleunigung

PARP-Inhibitoren hielten im Jahr 2025 einen Umsatzanteil von 42,83 %, was ihnen die führende Position im Marktanteil für Eierstockkrebsmedikamente nach Arzneimitteltyp gab. Ihre Stärke ergibt sich aus der etablierten Anwendung in der Erstlinien-Erhaltungstherapie, klaren Biomarkerverbindungen und langfristigen Folgedaten, die den Nutzen bei ausgewählten Patienten weiterhin unterstützen. Fortschritte bei Begleitdiagnostika haben diese Klasse auch gestärkt, indem sie die Patientenidentifikation verbessert und die Verschreibung an formale Testabläufe gebunden haben. Diese Kombination aus Zulassungsbreite und diagnostischer Unterstützung hält PARP-Inhibitoren im Markt für Eierstockkrebsmedikamente zentral, auch wenn der Resistenzdruck steigt. Ältere zytotoxische Klassen sind klinisch weiterhin relevant, bieten aber weniger Spielraum für Preismacht oder Produktdifferenzierung, da der größte Teil des Werts auf zielgerichtete Therapien übergegangen ist.

VEGF- und VEGFR-Inhibitoren sollen bis 2031 mit einer CAGR von 11,43 % wachsen und weisen damit das schnellste Expansionsprofil unter den Arzneimittelklassen in der Marktgrößenzusammensetzung für Eierstockkrebsmedikamente auf. Ihre Aussichten werden durch eine breitere Nutzung von Bevacizumab-Kombinationen, steigenden Zugang zu kostengünstigeren Versionen in preissensiblen Regionen und Pipeline-Aktivitäten rund um neue antiangiogene Kombinationen unterstützt. Diese Klasse profitiert von der Relevanz über mehrere Behandlungsphasen hinweg und nicht von einer engen Einzelindikation. Andere Arzneimitteltypen, einschließlich Antikörper-Wirkstoff-Konjugate und immuntherapiegeführte Regime, fügen ebenfalls Dynamik hinzu, bleiben aber nach Mechanismus und Patientenauswahl fragmentierter. Im Prognosezeitraum wird der Markt für Eierstockkrebsmedikamente wahrscheinlich Arzneimittelklassen belohnen, die breitere Berechtigung mit handhabbaren Evidenz-, Zugangs- und Toxizitätsbelastungen kombinieren.

Nach Vertriebskanal: Krankenhausapotheken dominieren, Spezialeinzelhandelskanäle beschleunigen sich

Krankenhausapotheken entfielen im Jahr 2025 auf 59,64 % des Umsatzes und blieben der größte Dispensierweg im Markt für Eierstockkrebsmedikamente. Diese Führungsposition spiegelt die Tatsache wider, dass viele führende Behandlungen weiterhin institutionelle Verabreichung, Infusionsunterstützung, Dosierungsüberwachung und Überwachung unerwünschter Ereignisse erfordern. Biologika und komplexe Regime verankern die Beschaffung weiterhin in Krankenhäusern, da Verträge, Kühlkettenhandhabung und klinische Aufsicht dort leichter zu koordinieren sind. Der Markt für Eierstockkrebsmedikamente bevorzugt auch weiterhin die krankenhausbasierte Abgabe, wo neue Premiumtherapien zunächst unter spezialistischer Aufsicht eingesetzt werden. Diese Kanalposition geht daher nicht nur um Volumen, sondern auch darum, wie neue Therapien in der realen Praxis gesteuert und finanziert werden.

Drogerien sollen bis 2031 mit einer CAGR von 10,55 % wachsen und sind damit der am schnellsten wachsende Vertriebskanal im Markt für Eierstockkrebsmedikamente. Orale Erhaltungstherapie ist der Haupttreiber, da PARP-Inhibitoren und andere zum Mitnehmen geeignete Wirkstoffe besser in Spezialapotheken-Abläufe passen als infusionsgeführte Krankenhausabgabe. Das verändert die Kostenträgerverwaltung, das Nachfüllverhalten und das Patientenkostenmanagement, da der Weg von der verfahrensgebundenen Abrechnung zur Apothekenvorteilsverwaltung wechselt. Der Kanalübergang unterstützt auch eine breitere Rolle für Spezialeinzelhandelsnetzwerke im Adhärenzmanagement und in der intensiven Patientenunterstützung. Im Laufe der Zeit wird der Markt für Eierstockkrebsmedikamente wahrscheinlich eine ausgewogenere Aufteilung zwischen Krankenhaus- und Apothekenkanälen sehen, da die orale zielgerichtete Behandlung in Erhaltungsumgebungen zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen das Volumen an, onkologische Kliniken gewinnen Marktanteil durch orale Erhaltungstherapie

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 54,23 % und blieben die wichtigste Endnutzerumgebung im Markt für Eierstockkrebsmedikamente. Sie dominieren weiterhin, da Erstlinienbehandlung, operationsgebundene Versorgungskoordination und komplexes Rückfallmanagement weiterhin in Krankenhaussystemen zentriert sind. Akademische Zentren prägen auch die frühe Einführung, da sie klinische Studien beherbergen und häufig Wegänderungen beeinflussen, bevor eine breitere Gemeinschaftsakzeptanz einsetzt. Das hält Krankenhäuser nicht nur für das aktuelle Volumen zentral, sondern auch für die künftige Produktpositionierung und Evidenzentwicklung. In der Praxis hängt der Markt für Eierstockkrebsmedikamente weiterhin stark von krankenhausbasierten Spezialisten ab, um die Behandlung zu beginnen und den nachfolgenden Patientenfluss zu definieren.

Onkologische Kliniken sollen bis 2031 mit einer CAGR von 12,41 % wachsen und stellen das am schnellsten wachsende Endnutzersegment in der Marktgrößenprognose für Eierstockkrebsmedikamente dar. Ihr Wachstum spiegelt die Verbreitung oraler Erhaltungstherapie, den Druck zur Reduzierung der stationären Belastung und die breitere Nutzung ambulanter Infusionsprotokolle wider. Kliniken werden sowohl in reifen als auch in aufstrebenden Märkten wichtiger, da sie kostengünstigere Versorgungsumgebungen bieten, ohne die spezialistischen Aufsicht zu entfernen. Dies ist besonders relevant, wo zielgerichtete Therapien ohne vollständige Krankenhausaufnahme verschrieben und überwacht werden können. Der Markt für Eierstockkrebsmedikamente verlagert daher einen Teil seines kommerziellen Schwerpunkts in Richtung ambulanter Onkologie, während Forschungsinstitute und vertriebsgeführte Modelle in stärker spezialisierten oder regional fragmentierten Versorgungssystemen unterstützende Kanäle bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 39,41 % und blieb der größte regionale Beitrag zum Markt für Eierstockkrebsmedikamente. Die Region profitiert von dichter klinischer Studienaktivität, breiterer Nutzung von BRCA- und HRD-Testung sowie einem regulatorischen Umfeld, das häufig einen früheren Zugang zu neuen Therapien ermöglicht. Die Vereinigten Staaten fungieren weiterhin als erster großer Einführungsmarkt für viele Eierstockkrebstherapien, was eine frühere Umsatzerfassung und eine stärkere Vertrautheit der Ärzte unterstützt. Diese Position stärkt auch die Rolle Nordamerikas bei der Festlegung von Behandlungswegen, die später die Einführung anderswo beeinflussen.

Europa blieb der zweitgrößte regionale Block im Markt für Eierstockkrebsmedikamente, aber die Zugangsbedingungen variieren stark zwischen den Ländern. Die regulatorische Koordinierung hilft, Zulassungen abzustimmen, doch Erstattungszeitpläne und Nutzenbewertungen schaffen weiterhin eine ungleiche Behandlungsverfügbarkeit. Das ist bedeutsam, da eine Therapie in ganz Europa zugelassen sein kann, aber je nach lokalen Finanzierungsentscheidungen Patienten mit unterschiedlicher Geschwindigkeit erreicht. Der Markt für Eierstockkrebsmedikamente expandiert daher in Europa langsamer als seine klinische Innovation vermuten lässt, insbesondere bei hochpreisigen Therapien, die stärkere Wertargumente benötigen.

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,26 % wachsen und ist das am schnellsten wachsende regionale Segment in der Marktgrößenprognose für Eierstockkrebsmedikamente. China ist zentral für dieses Wachstum, da Erstattungsunterstützung für mehrere PARP-Inhibitoren und eine breitere molekulare Testinfrastruktur den praktischen Zugang verbessern. Inländische Fertigung und Biosimilar-Wettbewerb werden wahrscheinlich auch die Nutzung antiangiogener Therapie ausweiten und gleichzeitig die realisierten Preise in einigen Kanälen senken. Japan und Südkorea fügen durch starke Onkologiezentren, strukturierte Testabläufe und hohe Beteiligung an der Spezialversorgung Dynamik hinzu. Der Markt für Eierstockkrebsmedikamente weitet sich auch schrittweise im Nahen Osten und in Afrika aus, da Regierungen in Onkologiekapazitäten investieren. Südamerika bleibt beim Zugang selektiver, mit stärkerem Bevacizumab-Einsatz als PARP-Penetration, da Erschwinglichkeit und fortgeschrittene Biomarkertestung die breitere Nutzung zielgerichteter Therapien weiterhin einschränken.

Wettbewerbslandschaft

Der Markt für Eierstockkrebsmedikamente bleibt mäßig konzentriert, wobei AstraZeneca, GSK, AbbVie und F. Hoffmann-La Roche sichtbare Positionen bei PARP-Inhibitoren, Antikörper-Wirkstoff-Konjugaten und antiangiogener Therapie halten. Diese Unternehmen profitieren von etablierten Marken, breiter klinischer Evidenz und stärkeren Verbindungen zu spezialisierten Behandlungszentren. Dennoch wird der Markt für Eierstockkrebsmedikamente bei platinresistenter Erkrankung zunehmend überfüllter, da neue Marktteilnehmer engere molekulare Populationen mit differenzierten Mechanismen anvisieren. Das reduziert die Chance, dass eine Behandlungsklasse oder ein Unternehmen jedes hochwertige Segment dominieren kann.

Strategische Schritte im Markt für Eierstockkrebsmedikamente zeigen, wie führende Unternehmen versuchen, aktuelle Franchises zu schützen und sich gleichzeitig auf die nächste Wettbewerbswelle vorzubereiten. GSK hat Niraparib durch Kombinationsentwicklung vorangetrieben, nachdem die FIRST-Studie ihren primären Endpunkt des progressionsfreien Überlebens bei fortgeschrittenem Eierstockkrebs in der Erstlinie erreicht hatte, was eine breitere Rolle für seine PARP-Plattform unterstützt. AstraZeneca hat das Olaparib-Franchise verteidigt und gleichzeitig die Entwicklung der nächsten Generation selektiver PARP1-Inhibitoren vorangetrieben, was die Abhängigkeit von einer einzelnen alternden Wirkstoffbasis reduziert. Daiichi Sankyo und AstraZeneca haben auch die Phase-3-Studie DESTINY-Ovarian01 von ENHERTU plus Bevacizumab als Erstlinien-Erhaltungstherapie initiiert, was zeigt, wie große Akteure in HER2-exprimierende und HRD-negative Lücken vordringen.

Der Markt für Eierstockkrebsmedikamente hat auch klare Weißraum-Chancen, die weiterhin Herausforderer anziehen. CCNE1-amplifizierte Erkrankung, CDH6-exprimierende platinresistente Tumoren und HRD-negative Erhaltungstherapie bleiben wichtige Öffnungen, da zugelassene zielgerichtete Optionen noch begrenzt sind. Das gibt aufstrebenden Entwicklern Raum, ohne die größten etablierten Unternehmen über den gesamten Behandlungsweg zu verdrängen. Gleichzeitig erhöhen Begleitdiagnostik-Anforderungen die Kosten und Komplexität des Markteintritts, da die Arzneimittelentwicklung zunehmend an Testpartnerschaften und Biomarkervalidierung gebunden ist. Das bedeutet, dass der Markt für Eierstockkrebsmedikamente an der Spitze wahrscheinlich mäßig konzentriert bleiben wird, während er in kleineren molekularen Nischen stärker segmentiert und wettbewerbsintensiver wird.

Marktführer in der Branche für Eierstockkrebsmedikamente

Amgen Inc.

AstraZeneca plc

Eli Lilly and Company

Novartis AG

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die FDA genehmigte Pembrolizumab (KEYTRUDA) und KEYTRUDA QLEX plus Paclitaxel, mit oder ohne Bevacizumab, für PD-L1-positiven platinresistenten epithelialen Eierstockkrebs und wurde damit zum ersten und einzigen zugelassenen PD-1-Inhibitor für diese Indikation; KEYNOTE-B96-Daten zeigten eine 28%ige Reduktion des Progressionsrisikos und eine 24%ige Reduktion des Sterberisikos.

- Dezember 2025: Daiichi Sankyo und AstraZeneca initiierten die Phase-3-Studie DESTINY-Ovarian01 von ENHERTU (Trastuzumab-Deruxtecan, T-DXd) plus Bevacizumab als Erstlinien-Erhaltungstherapie bei HER2-exprimierendem fortgeschrittenem Eierstockkrebs, nach einem Sicherheits-Run-in, der die Verträglichkeit bestätigte, mit der Absicht, die HRD-negative Patientenpopulation anzusprechen, der derzeit eine zugelassene Erhaltungsoption fehlt.

- September 2025: Die FDA erteilte R-DXd die Breakthrough-Therapy-Designation für CDH6-exprimierenden platinresistenten Eierstockkrebs bei Patienten, die zuvor mit Bevacizumab behandelt wurden, was die zweite Breakthrough-Therapy-Designation im Rahmen der 750-Millionen-USD-Zusammenarbeit zwischen Daiichi Sankyo und Merck und die erste Breakthrough-Therapy-Designation für ein CDH6-zielgerichtetes Antikörper-Wirkstoff-Konjugat bei einem Tumortyp darstellt.

Umfang des globalen Berichts über den Markt für Eierstockkrebsmedikamente

Der Markt für Eierstockkrebsmedikamente umfasst die pharmazeutischen und biologischen Therapien, die zur Diagnose, Behandlung und Therapie von Tumoren eingesetzt werden, die ihren Ursprung in den Eierstöcken haben.

Der Markt für Eierstockkrebsmedikamente ist nach Tumortyp, Arzneimitteltyp, Vertriebskanal, Endnutzer und Geografie segmentiert. Nach Tumortyp umfasst der Markt Epithelialen Eierstockkrebs, der Seröses Karzinom, Endometrioides Karzinom, Klarzellkarzinom und Muzinöses Karzinom einschließt. Er umfasst außerdem Keimzell-Eierstockkrebs, wie Dysgerminom, Dottersacktumor, Teratom und Embryonales Karzinom. Darüber hinaus umfasst Stromatumor des Eierstocks Granulosazelltumor, Sertoli-Leydig-Zelltumor, Thekaom und Fibrom. Nach Arzneimitteltyp umfasst der Markt Alkylierende Wirkstoffe, Mitosehemmer, VEGF- und VEGFR-Inhibitoren, PARP-Inhibitoren und Sonstige Arzneimitteltypen. Nach Vertriebskanal werden Arzneimittel über Krankenhausapotheken, Drogerien und Sonstige Vertriebskanäle geliefert. Nach Endnutzer bedient der Markt Krankenhäuser, Onkologische Kliniken, Spezialisierte Krebszentren und Forschungsinstitute.

Geografisch erstreckt sich der Markt auf Nordamerika (Vereinigte Staaten, Kanada, Mexiko), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien, Übriges Europa), Asien-Pazifik (China, Japan, Indien, Australien, Südkorea, Übriges Asien-Pazifik), Naher Osten & Afrika (GCC, Südafrika, Übriger Naher Osten & Afrika) und Südamerika (Brasilien, Argentinien, Übriges Südamerika).

| Epithelialer Eierstockkrebs | Seröses Karzinom |

| Endometrioides Karzinom | |

| Klarzelliges Karzinom | |

| Muzinöses Karzinom | |

| Keimzell-Eierstockkrebs | Dysgerminom |

| Dottersacktumor | |

| Teratom | |

| Embryonales Karzinom | |

| Stromazell-Eierstockkrebs | Granulosazelltumor |

| Sertoli-Leydig-Zelltumor | |

| Thekaom | |

| Fibrom |

| Alkylierende Agenzien |

| Mitosehemmer |

| VEGF- und VEGFR-Inhibitoren |

| PARP-Inhibitoren |

| Sonstige Arzneimitteltypen |

| Krankenhausapotheken |

| Drogerien |

| Sonstige Vertriebskanäle |

| Krankenhäuser |

| Onkologische Kliniken |

| Spezialisierte Krebszentren |

| Forschungsinstitute |

| Pharmazeutische Distributoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Rest Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Tumortyp | Epithelialer Eierstockkrebs | Seröses Karzinom |

| Endometrioides Karzinom | ||

| Klarzelliges Karzinom | ||

| Muzinöses Karzinom | ||

| Keimzell-Eierstockkrebs | Dysgerminom | |

| Dottersacktumor | ||

| Teratom | ||

| Embryonales Karzinom | ||

| Stromazell-Eierstockkrebs | Granulosazelltumor | |

| Sertoli-Leydig-Zelltumor | ||

| Thekaom | ||

| Fibrom | ||

| Nach Arzneimitteltyp | Alkylierende Agenzien | |

| Mitosehemmer | ||

| VEGF- und VEGFR-Inhibitoren | ||

| PARP-Inhibitoren | ||

| Sonstige Arzneimitteltypen | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Drogerien | ||

| Sonstige Vertriebskanäle | ||

| Nach Endnutzer | Krankenhäuser | |

| Onkologische Kliniken | ||

| Spezialisierte Krebszentren | ||

| Forschungsinstitute | ||

| Pharmazeutische Distributoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Rest Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Eierstockkrebsmedikamente bis 2031 voraussichtlich erreichen?

Der Markt für Eierstockkrebsmedikamente soll bis 2031 einen Wert von 8,09 Milliarden USD erreichen, ausgehend von 5,14 Milliarden USD im Jahr 2026 bei einer CAGR von 9,49 %.

Welche Arzneimittelklasse führt heute den Umsatz bei der Eierstockkrebsbehandlung an?

PARP-Inhibitoren führten im Jahr 2025 mit einem Umsatzanteil von 42,83 %, da sie in der Erhaltungstherapie fest etabliert sind und durch biomarkergesteuerte Verschreibung unterstützt werden.

Welche Region wächst am schnellsten bei Eierstockkrebstherapien?

Asien-Pazifik soll bis 2031 mit einer CAGR von 11,26 % wachsen, unterstützt durch breiteren Erstattungszugang und wachsende molekulare Testkapazitäten.

Warum werden Begleitdiagnostika in der Eierstockkrebsversorgung immer wichtiger?

Begleitdiagnostika sind zunehmend mit dem Arzneimittelzugang verknüpft, da BRCA-, HRD-, FRα- und PD-L1-Testung nun die Patientenberechtigung und Verschreibungswege prägen.

Was ist die größte Herausforderung für das Wachstum von PARP-Inhibitoren?

Resistenz ist eine große Herausforderung, da Kreuzresistenz und kürzere effektive Behandlungsdauer den wiederholten Klasseneinsatz nach Progression einschränken können.

Welche Versorgungsumgebung gewinnt am schnellsten an Bedeutung für die Behandlungsverabreichung?

Onkologische Kliniken sollen mit einer CAGR von 12,41 % bis 2031 am schnellsten wachsen, da orale Erhaltungstherapie und ambulante Versorgungswege zunehmen.

Seite zuletzt aktualisiert am: