整形外科用電動工具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.84 十億米ドル |

| 市場規模 (2031) | 2.16 十億米ドル |

| 成長率 (2026 - 2031) | 4.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる整形外科用電動工具市場分析

整形外科用電動工具市場規模は2025年に17億7,000万米ドルと評価され、2026年の18億4,000万米ドルから2031年には21億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.09%です。

成長は、筋骨格系疾患の重大かつ増大する負担と、外科的効率を向上させるバッテリー駆動プラットフォームへの着実なシフトによって推進されています。北米は高い手術件数とデジタル手術室技術の急速な普及を背景にリーダーシップを維持しており、アジア太平洋は高齢化する人口に対応するためにヘルスケアインフラが拡大する中で最も急速に進展しています。需要は、短期入院の整形外科的介入に適したコンパクトなコードレス機器を好む外来手術センター(ASC)によってさらに押し上げられています。競争の激しさは、ハンドピースをロボティクスおよびナビゲーションと連携させる継続的なアップグレードに集中していますが、高額な設備投資と滅菌バリデーションコストが予算を圧迫する場面では購買の躊躇が続いています。

レポートの主要なポイント

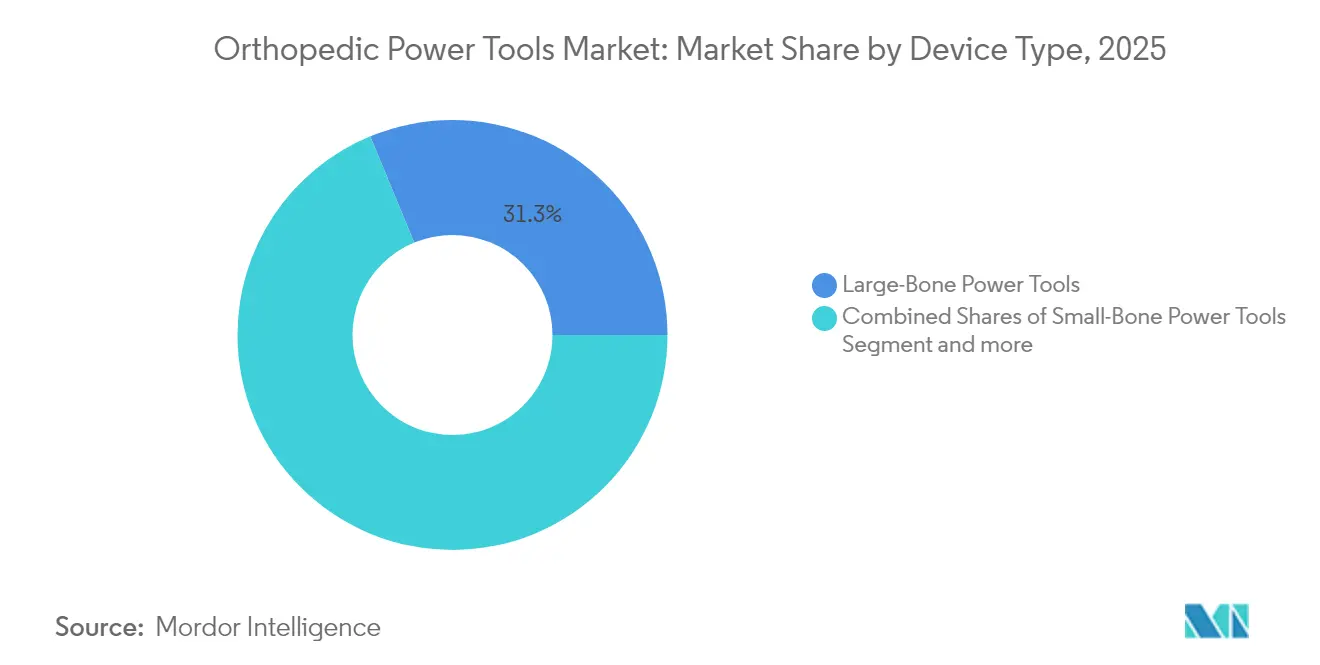

- デバイスタイプ別では、大骨用電動工具が2025年の整形外科用電動工具市場シェアの31.25%を占め、一方で高速工具は2031年にかけて5.52%のCAGRで成長しています。

- 技術別では、バッテリー駆動システムが2025年の整形外科用電動工具市場規模の40.10%のシェアを保有し、2031年にかけて4.66%のCAGRで拡大しています。

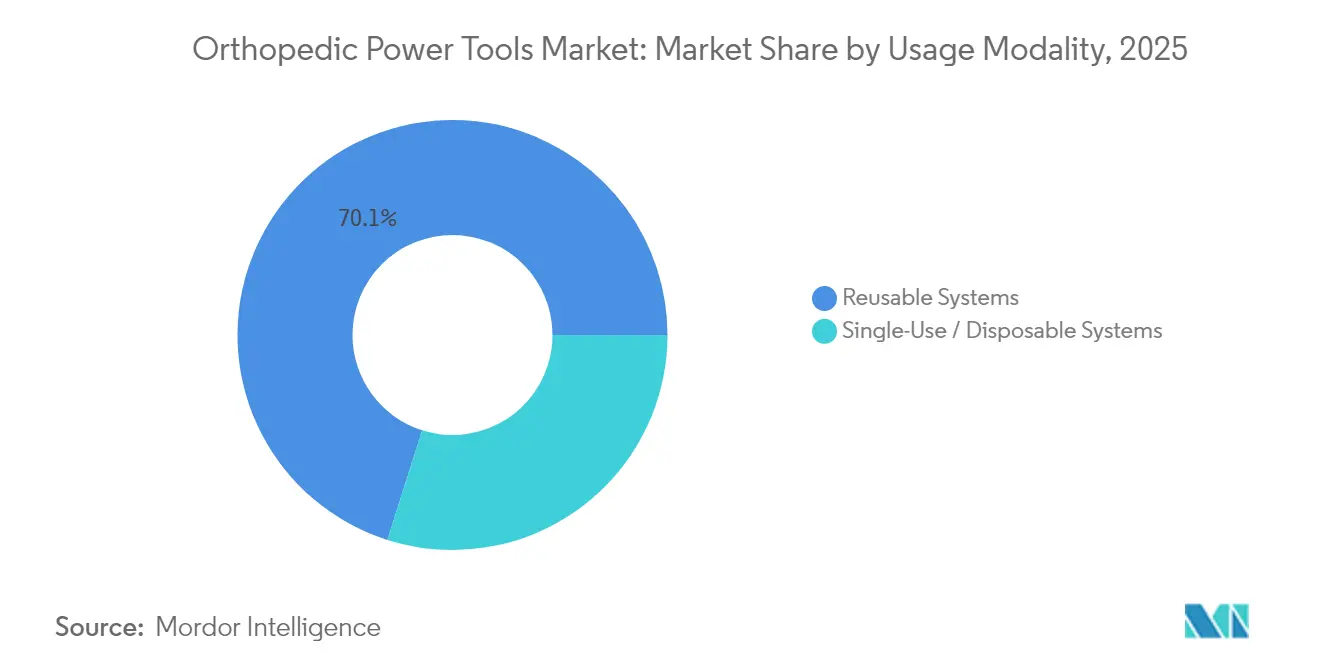

- 使用形態別では、再使用可能プラットフォームが2025年に70.10%の収益シェアで支配的であり、単回使用ハンドピースは2031年にかけて5.03%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年の整形外科用電動工具市場規模の61.40%のシェアを占め、一方でASCは2031年にかけて6.06%のCAGRで進展しています。

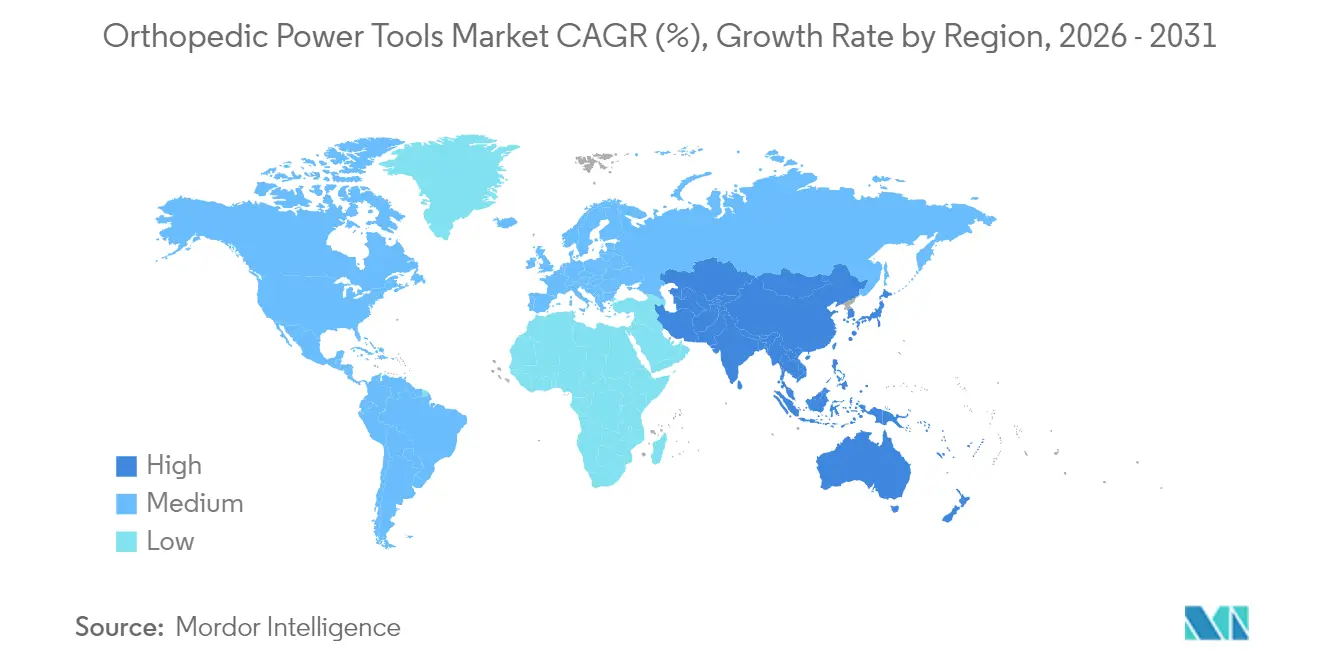

- 地域別では、北米が2025年に52.60%の収益シェアでリードしており、アジア太平洋は2031年にかけて最高の6.43%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の整形外科用電動工具市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な 筋骨格系疾患の負担による手術件数の増加 | +1.4% | 世界全体; 北米と欧州で最も高い | 中期 (2〜4年) |

| 外来・ 日帰り整形外科によるコンパクト工具需要の促進 | +1.3% | 北米、 欧州、アジア太平洋で増加中 | 短期(≤ 2年) |

| ロボティクスと ナビゲーションの融合による電動工具アップグレードの加速 | +1.1% | 北米、 欧州、高所得アジア市場 | 中期 (2〜4年) |

| 世界的な 高齢化人口の増加 | +0.8% | 世界全体; 日本、西欧、北米で最も強い | 長期(≥ 4年) |

| 手術部位感染症抑制のための単回使用滅菌ハンドピースへの選好 | +0.6% | 世界全体;外来センターで顕著 | 短期(≤2年) |

| 電動自転車・道路交通外傷の急増による大骨用途の拡大 | +0.5% | 都市部のアジア太平洋、欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界的な筋骨格系疾患の負担による手術件数の増加

変形性関節症および外傷性損傷の有病率の増大が、関節置換術の対象となる患者プールを拡大しています。股関節および膝関節の人工関節置換術の年間件数は2050年までに225万件に達すると予測されており、外科医はそのペースに追いつくために手術件数の処理能力を倍増させる必要があります。[1]世界保健機関、「筋骨格系疾患」、who.int 電動のこぎりやドリルはあらゆる置換手術に不可欠であるため、整形外科用電動工具市場の需要は高まっています。このトレンドは特に米国で顕著であり、広範な保険償還の適用範囲と回復促進経路の普及が手術件数の増加を支えています。臨床ガイドラインが待機的関節再建術の年齢基準を引き下げる中、西欧でも同様の勢いが高まっています。

外来・日帰り整形外科によるコンパクト工具需要の促進

ASCへの手術件数のシフトにより、部屋の回転を迅速に行える軽量・コードレス機器への新たな需要が生まれています。メディケアは現在、ASCにおける人工肩関節全置換術を償還対象としており、同日退院のビジネスケースを強化しています。[2]米国整形外科学会、「2025年メディケアASC最終規則」、aaos.org コストベンチマークでは、ASCの総エピソード支出が病院外来部門と比較して35%低いことが示されており、支払者と外科医の双方にインセンティブを与えています。整形外科用電動工具市場は、中央エアラインに依存しないバッテリーシステムの販売増加によって恩恵を受けています。デバイスメーカーは、セットアップと滅菌サイクルの時間を短縮するためにAI対応のケース管理を提案に組み込んでいます。

ロボティクス+ナビゲーションの融合による電動工具アップグレードの加速

膝関節および股関節再建のためのロボティクスプラットフォームは、サブミリメートルの精度とコンソールソフトウェアとのデジタル連携が可能なハンドピースを必要としています。この連携により、外科医が従来の空気圧式ドリルからスマートなセンサー搭載モーターに切り替えるにつれて、買い替え需要が促進されています。整形外科用電動工具市場では、病院がロボットに投資し、同一ベンダーのツールエコシステムに標準化する際にクロスセルの波及効果が見られます。早期採用者は学習曲線の短縮とコンポーネントアライメントの改善を報告しており、統合されたハードウェア・ソフトウェアスイートの維持率を強固なものにしています。

世界的な高齢化人口の増加

2030年までに6人に1人が60歳以上となり、外科的適応に進行する変性関節疾患の有病率が高まります。需要は平均寿命が最も長い日本、西欧、北米でピークに達します。整形外科用電動工具市場は、高齢患者が低侵襲オプションを好む合併症を持つことが多く、その環境において精密で低振動のドリルが手術の安全性を向上させるため、さらなる恩恵を受けています。デバイスメーカーは、この人口層における長い手術時間に対応するため、人間工学的グリップと騒音低減に向けた研究開発に資源を配分しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 手動代替品と比較した 高い設備投資・サービスコスト | −0.6% | 世界全体; 新興市場で最も強い | 中期 (2〜4年) |

| 厳格な 滅菌・再処理バリデーション要件 | −0.4% | 世界全体; 北米と欧州で顕著 | 短期(≤ 2年) |

| ライフサイクルコストを引き上げるリチウムイオン電池廃棄規制 | −0.3% | 欧州、北米 | 中期(2〜4年) |

| 承認を遅らせる再処理バリデーション基準 | −0.2% | 世界全体;デバイス規制当局 | 短期(≤2年) |

| 情報源: Mordor Intelligence | |||

手動代替品と比較した高い設備投資・サービスコスト

プレミアムな電動・バッテリーセットは、特に低所得地域の小規模施設の予算に課題をもたらす可能性のある取得価格を持っています。年間メンテナンス費用は初期費用の15〜20%に達し、ライフサイクルへの圧力を加えています。整形外科用電動工具市場は、買い手が急速な機能陳腐化に対する回収期間を比較検討する中で、買い替えサイクルの長期化に直面しています。脊椎診療所の調査では、77%が電動またはロボット補助機器の採用における主要な障壁として購入費用を挙げています。リースや使用量に応じた課金などの新興ファイナンスモデルは、初期費用の衝撃を緩和しようとしていますが、依然として初期段階にあります。

厳格な滅菌・再処理バリデーション要件

世界の規制当局は、残留バイオバーデンに関連した複数のアウトブレイクを受けて、複雑な内腔を持つハンドピースの洗浄プロトコルを厳格化しています。2024年のCDCガイドラインは、各デバイスのバリデートされたサイクルを義務付け、追跡可能な文書化を要求しています。[3]疾病管理予防センター、「医療施設における消毒・滅菌に関する2024年ガイドライン」、cdc.gov コンプライアンスは自動洗浄機と専任スタッフへの投資を促し、手術ごとの間接費を引き上げています。整形外科用電動工具市場は、中央滅菌部門を持たない施設で最も摩擦を感じており、回転の遅延や単回使用品への選好につながっています。メーカーはワークフローを簡素化するために密閉モーターハウジングとオートクレーブ対応バッテリーで対応していますが、バリデーション監査は依然として資源を多く消費します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:高速イノベーションが精密外科手術を推進

大骨用機器は、股関節および膝関節の人工関節置換術の需要に支えられ、2025年の整形外科用電動工具市場の31.25%を占めました。しかし、高速デバイスは最も速い5.52%のCAGRを記録しています。これは、低侵襲減圧術や関節鏡手術が精密にバランスの取れた高回転数ハンドピースに依存しているためです。収益の加速は、熱壊死なしに骨を除去できるバーを好むスポーツ傷害再建術の増加によって強化されています。メーカーは、皮質骨の完全性を保護するために毎分回転数を自動調整するトルクフィードバックセンサーを組み込んでいます。

繊細な手や足の修復を行う外科医は、低振動でマイクロトルクを提供する小骨用ドリルに引き続き依存しています。整形外科用電動工具市場では、外来センターが毎日複数の手術を予定する中で、ここでの安定した需要が見られます。整形外科用リーマーも、すべての股関節置換術が髄腔内準備を必要とするため、相当な売上に貢献しています。製品設計は、プレスフィット大腿骨インプラント挿入時の脂肪塞栓リスクを低下させる髄腔内圧を低減するチップ排出フルートを優先しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:バッテリーシステムが手術室のモビリティを再定義

バッテリープラットフォームは2025年に整形外科用電動工具市場シェアの40.10%を保有し、2026年〜2031年にかけて4.66%のCAGRで最大の成長エンジンであり続けると予測されています。ホースからの解放により、部屋のレイアウトが簡素化され、セットアップ時間が数分短縮されます。これは高スループットのASCにおいて意味のある効率性です。現在のリチウムイオンパックは終日の手術リストをサポートし、新しいワイヤレス充電トレイは滅菌を破ることなく手術間にバッテリーを充電し続けます。

電動有線ユニットは、安定した電力が重要な3時間を超える可能性のある複雑な再置換手術において確固たるニッチを占めています。かつて主流であった空気圧モデルは、エアインフラが縮小し病院が騒音低減義務を目標とする中で縮小しています。ハイブリッドモジュラーシステムは、ライン電圧が変動した場合に電源間の切り替えを可能にする冗長性を重視する高度急性期センターに登場しています。パックエネルギー密度の継続的な改善は、2031年にかけて整形外科用電動工具市場を導く重要なテーマです。

使用形態別:再使用可能の優位性と単回使用の勢い

再使用可能ハンドピースは、長年の調達規範と複数サイクルにわたる知覚されたコスト償却により、2025年に70.10%の収益を占めました。しかし、その将来は新たな規制上の精査の下で強化される滅菌保証の課題を解決することにかかっています。ロボティクススイートに投資する病院は、デジタル計画ソフトウェアと統合する再使用可能ドリルを好む傾向があり、インストールベースの定着を強化しています。

単回使用モーターは、感染管理の優先事項と再処理費用の不在により5.03%のCAGRで拡大しています。医療経済分析では、労働力と滅菌器の減価償却を考慮すると、使い捨てセットが再使用可能な総コストを下回る可能性があることが明らかになっています。整形外科用電動工具市場は、従来の金属製品に近い性能を持つポリマーシェルの事前滅菌済みユニットで対応しています。採用は、高度な滅菌部門を持たない地方センターや、携帯性と確実な滅菌が最重要視される人道支援ミッションで加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ASCがコンパクト工具の設計を形成

病院は、三次センターが包括的な機器カートを必要とする複雑な外傷および再置換手術を担当するため、2025年の整形外科用電動工具市場の61.40%を維持しました。主要ベンダーとの統合供給契約により、アップグレードとサービスカバレッジへの迅速なアクセスが確保されています。教育病院向けの製品ラインには現在、ツール使用パターンに関する分析情報を提供して設備計画に役立てるRFID資産追跡が含まれています。

外来手術センターは、保険会社と患者が外来での関節全置換術を受け入れる中で6.06%のCAGRを記録しています。整形外科用電動工具市場では、ASCでの回転頻度が高くなっており、ベンダーはダウンタイムなしに部屋間を移動できるよう軽量ケーシングとクイックスワップバッテリーロックを設計するよう促されています。専門整形外科クリニックは支出規模は小さいものの、小児患者を対象とした騒音低減ドリルなどの新しいハンドピースを試験的に導入することが多く、反復的な研究開発のための貴重なフィードバックループを生み出しています。

地域分析

北米は2025年の整形外科用電動工具市場収益の52.60%を生み出し、高いインプラント件数とデジタル手術室の早期展開によって支えられています。米国の手術件数(膝関節79万件、股関節54万4,000件)は安定した基礎需要を裏付けています。デバイスの通過払いを拡大する2025年のCMS ASC最終規則を含む有利な償還制度が、プレミアムバッテリードリルの普及をさらに支えています。

欧州は、普遍的な医療保険と厳格なデバイス安全基準に支えられた強いシェアで続いています。政策立案者はグリーン調達を重視し、使い捨て包装と比較してライフサイクル評価で85%低い炭素フットプリントを示す再使用可能ケーシングシステムへの購買者の誘導を進めています。西欧の整形外科用電動工具市場は、再置換率を追跡する関節登録からも恩恵を受けており、アライメントエラーを最小化するためにナビゲーションと組み合わせた精密機器へと病院を誘導しています。

アジア太平洋は2031年にかけて6.43%のCAGRで最も急成長する地域として際立っています。日本の超高齢社会が需要を牽引し、中国の地方都市では都市生活に伴う筋骨格系疾患の増加に伴い処理能力が拡大しています。バッテリー採用は大都市の病院で勢いを増しており、一方で設備予算が依然として厳しい二次施設では空気圧の普及率が高いままです。整形外科用電動工具市場はまた、北米の慣行をモデルにしたASCモデルに民間整形外科チェーンが投資するインドおよび東南アジアでも機会を捉えています。

中東・アフリカには、湾岸諸国が新しい医療都市内の手術室を近代化する中で、小規模ながら戦略的な機会が存在します。政府資金が大規模な一括入札を促進し、強固なアフターサービスを提供するベンダーが有利になっています。南米では、公的保険会社が外傷ケアの予算を拡大する中で漸進的な成長が見られ、現地組立パートナーシップが輸入関税を相殺し、バッテリープラットフォームの価格競争力を向上させることができます。

競争環境

整形外科用電動工具市場は中程度に集中しており、Stryker、Johnson & Johnson(DePuy Synthes)、Zimmer Biometが合わせて相当な収益シェアを保有しています。Strykerの整形外科部門は2024年に90億1,000万米ドルの売上を記録し、Makoロボティクスエコシステムを活用してSystem 9ワイヤレス充電ドリルへの波及効果を生み出し続けています。Johnson & Johnsonは統合的なアプローチを推進し、VELYSロボティクスとAIガイドのワークフローソフトウェアを連携させて、病院の設備予算とASC契約を同時に獲得しています。

戦略的ロードマップは、純粋なハードウェアからデータ接続プラットフォームへの転換を示しています。ベンダーはハンドピースにテレメトリを組み込んで使用指標を記録し、サプライチェーンマネージャー向けの予知保全と資産最適化ダッシュボードを実現しています。クラウド分析企業とのパートナーシップは、外科的効率とインプラント生存率に関するエビデンスに基づく洞察を提供することで、提供価値をさらに差別化しています。破壊的な新規参入者は、廃棄物処理の負担を小規模施設から軽減する廃棄ロジスティクスを含むサブスクリプションバンドルを展開し、単回使用モーターなどのニッチなサブセグメントを攻略しています。

合併・買収は依然として中心的な拡大手段です。StrykerによるInari MedicalおよびVertos Medicalの買収発表は、低侵襲脊椎および血管アクセスツールへのポートフォリオ拡大への意欲を示しています。Zimmer Biometは、手術時間を短縮するHAMMR自動股関節インパクションシステムに例示されるように、インプラント準備の自動化に投資しています。整形外科用電動工具市場全体で、競争優位は、外科医の効率性、支払者のコスト目標、患者アウトカムに対応する一貫した価値提案にハードウェア、ロボティクス、分析サービスを統合できるプレーヤーに傾いています。

整形外科用電動工具業界リーダー

Conmed Corporation

Stryker Corporation

Zimmer Biomet

B Braun Melsungen AG

Medtronic

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Johnson & Johnson MedTechは、単顆型膝関節置換術向けのVELYSロボット支援ソリューションを発表し、人工膝関節全置換術を超えた適用範囲を拡大しました。

- 2025年3月:Zimmer Biometは、米国整形外科学会(AAOS)2025年年次総会において、Z1トリプルテーパー大腿骨股関節システムおよびHAMMR自動股関節インパクションシステムを特集し、整形外科イノベーションを紹介しました。

- 2025年3月:カリフォルニア州サンディエゴで3月10日〜14日に開催された米国整形外科学会(AAOS)2025年年次総会において、整形外科技術・ソリューションのグローバルプレーヤーであるJohnson & Johnson MedTechは、デジタル整形外科における最新の進歩を披露しました。昨年のイノベーションを基盤として、Johnson & Johnson MedTechは、関節再建、外傷、四肢、脊椎などの整形外科専門分野にわたる最先端のインプラント、洗練された技術、データ中心の技術を展開しています。これらの進歩は、外科医と患者の双方の進化する要求に応える革新的なソリューションを提供するという同社の献身を強調しています。

- 2025年3月:インドのZydus Lifesciencesは、フランスの医療機器メーカーであるAmplitude Surgicalの85.6%の株式を2億5,680万ユーロ(約2億8,000万米ドル)で取得しました。この買収は、Zydusのグローバル医療技術分野への戦略的進出を強調しており、中核的な製薬事業からのシフトと多角化を示しています。

- 2025年2月:Strykerは、整形外科手術中の安全性を向上させるために設計された高度なスポンジ管理システムであるSurgiCount+の次世代版を発売しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要カバレッジ

本研究では、整形外科用電動工具市場を、整形外科、外傷、スポーツ医学手術において硬組織および軟組織を切断、形成、固定、または切除する新品の工場製造電動機器およびその専用アクセサリーすべてと定義しています。電気幹線、内蔵バッテリー、空気圧ライン、またはハイブリッドコンソールによって駆動されるシステムが含まれており、金額はメーカー販売価格での米ドルで表示されています。

スコープ除外:再生品、レンタル品、または獣医専用の電動工具はこの分析の対象外です。

セグメンテーション概要

- デバイスタイプ別

- 大骨用電動工具

- 小骨用電動工具

- 高速電動工具

- 整形外科用リーマー

- 外科用ドリル

- 外科用のこぎり

- アクセサリー(ブレード、バー、バッテリー)

- 技術別

- 電動システム

- バッテリー駆動システム

- 空気圧駆動システム

- ハイブリッドモジュラーシステム

- 使用形態別

- 再使用可能システム

- 単回使用/使い捨てシステム

- エンドユーザー別

- 病院

- 外来手術センター

- 専門整形外科クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、主要なアジア太平洋ハブにわたる整形外科医、滅菌処理マネージャー、調達担当者にインタビューを行っています。会話は、インストールベース比率、単回使用採用、予想価格侵食を検証し、二次データが残した空白を埋め、最終的な三角測量の前に地域の重み付けを精緻化します。

デスクリサーチ

米国FDA 510(k)データベース、EUDAMEMアラート、WHO世界保健観測所、OECD医療費表などの非有料の一次情報源を通じて手術環境をマッピングすることから始めます。国連Comtrade、Volza、Tenders Infoから得られた手術件数、輸入関税、入札受注は、地域別のツール需要を推定するのに役立ちます。Dow Jones Factiva上の企業提出書類、投資家向け資料、デバイスリコール通知、およびPubMedの学術論文は、平均販売価格、買い替えサイクル、コードレスシステムへの技術シフトを明らかにします。これらの洞察は初期の前提を導きますが、他の多くの信頼できる公開文書もデスクリサーチをサポートしています。

市場規模推定と予測

トップダウンモデルは、国レベルの待機的手術および外傷手術件数を、電動対手動セットの普及率と較正された平均システム価格を使用してツール需要プールに変換します。サプライヤーの積み上げとチャネルチェックは、合計を調整する選択的なボトムアップのクロステストを提供します。中核変数には、股関節および膝関節置換術件数、大骨骨折発生率、バッテリー普及率、再使用可能対使い捨て比率、地域別平均販売価格差が含まれます。多変量回帰はこれらの推進要因を2030年まで予測し、人口高齢化、病院設備予算、規制変化を捉えます。小規模国のデータギャップは、整形外科医密度などの代理指標によって補完されます。

データ検証と更新サイクル

モデル出力は2回のアナリストレビュー、独立したトラッカーに対する異常スキャン、および以前の版との差異チェックを経ます。レポートは毎年更新され、重大なリコール、合併、または政策変更があれば中間更新が行われます。最終検証は納品直前に実施されます。

Mordorの整形外科用電動工具ベースラインが信頼性を持つ理由

企業がデバイスバスケット、地理的区分、為替レートのスナップショットを異なる形で選択するため、公表された推定値が一致することはほとんどありません。意思決定者がすべての前提を追跡できるよう、これらの現実を事前に認識しています。

主要なギャップ要因には、使い捨てブレードがバンドルされているかどうか、新興市場のサンプリング方法、価格曲線の更新頻度などが含まれることが多いです。Mordorのモデルは、新品のプロフェッショナルグレードシステムのみにスコープを固定し、リアルタイムの通貨換算を適用し、入力を毎年再確認することで、ベースラインを中心に保っています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 17億7,000万米ドル(2025年) | ||

| 17億3,000万米ドル(2024年) | グローバルコンサルタントA | ハイブリッドコンソールを除外し、2022年の固定為替レートで収益を換算している |

| 17億6,000万米ドル(2024年) | 地域コンサルタントB | ラテンアメリカを省略し、アクセサリーを消耗品と一括りにしてツール価値を過大評価している |

| 18億米ドル(2024年) | 業界誌C | 流通業者割引を考慮せずに定価を使用している |

この比較は、スコープ、地理、価格規律が一致すると、数値がMordorのバランスの取れた中間点に収束することを示しており、クライアントが当社の透明で再現可能なフレームワークに依存する理由を強調しています。

レポートで回答される主要な質問

整形外科用電動工具市場の現在の評価額はいくらですか?

整形外科用電動工具市場規模は2026年に18億4,000万米ドルであり、2031年までに21億6,000万米ドルに達すると予想されています。

最も急成長している技術セグメントはどれですか?

バッテリー駆動プラットフォームは、コードレスの利便性と外来手術センターへの適合性に牽引され、4.66%のCAGRで拡大しています。

外来手術センターが市場成長にとって重要な理由は何ですか?

ASCは、コスト削減型の外来モデルが迅速な手術回転に設計されたコンパクトで携帯可能な電動工具への需要を加速させるため、6.06%のCAGRを記録しています。

最も強い将来成長を示す地域はどこですか?

アジア太平洋は、医療費の増加と高齢化人口動態が外科的候補者プールを拡大する中で、6.43%のCAGRでリードしています。

主要ベンダーはどのように製品を差別化していますか?

市場リーダーは、精度を向上させ、予知保全を可能にし、調達の価値提案を強化するロボティクス、ナビゲーション、データ分析プラットフォームとドリルを統合しています。

最終更新日: