オルニチントランスカルバミラーゼ(OTC)欠損症治療市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

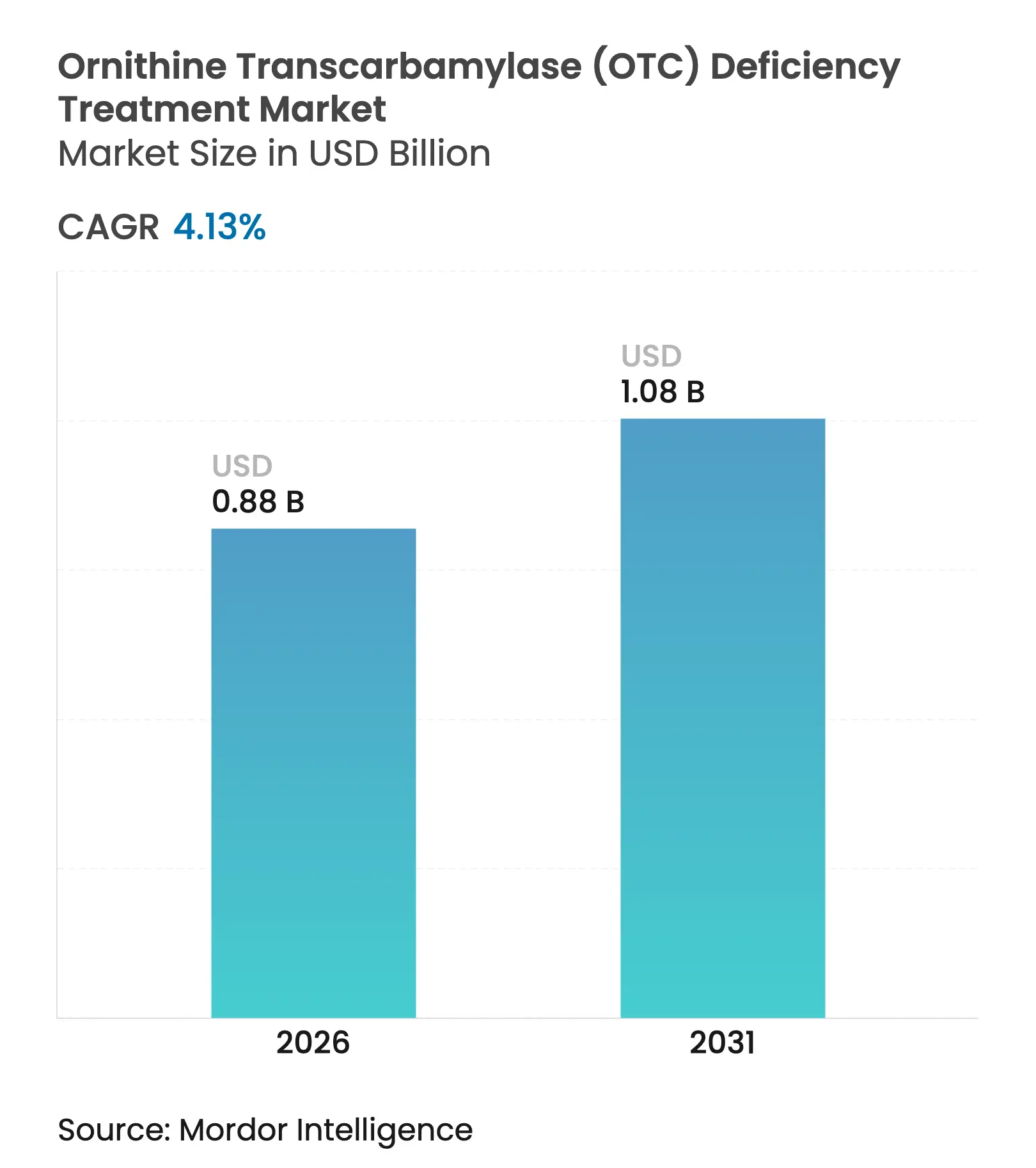

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.08 十億米ドル |

| 成長率 (2026 - 2031) | 4.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオルニチントランスカルバミラーゼ(OTC)欠損症治療市場分析

オルニチントランスカルバミラーゼ欠損症治療市場の規模は2025年に8億4,900万米ドルと評価され、2026年の8億8,000万米ドルから2031年には10億8,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは4.13%です。成長は、遺伝子置換および遺伝子編集技術の急速な進歩、新生児スクリーニングの普及、希少疾患薬承認を優先する積極的な規制環境に伴うものです。低分子窒素スカベンジャーは依然として処方を主導していますが、Ultragenyx、iECURE、Modernaが重要段階のマイルストーンを報告する中、治癒的療法は概念実証から商業化へと移行しつつあります。支払者と製造業者は、高額な一回限りの療法価格と生涯にわたる予算節約を調整するために価値に基づく契約を試験的に導入しており、デジタルアンモニアモニターおよびテレ代謝クリニックが安全な在宅管理を拡大しています。ベクター製造能力は依然として主要な運営上のボトルネックですが、米国および欧州で建設中の新工場が2027年までに供給制約を緩和すると期待されています。

主要レポートの要点

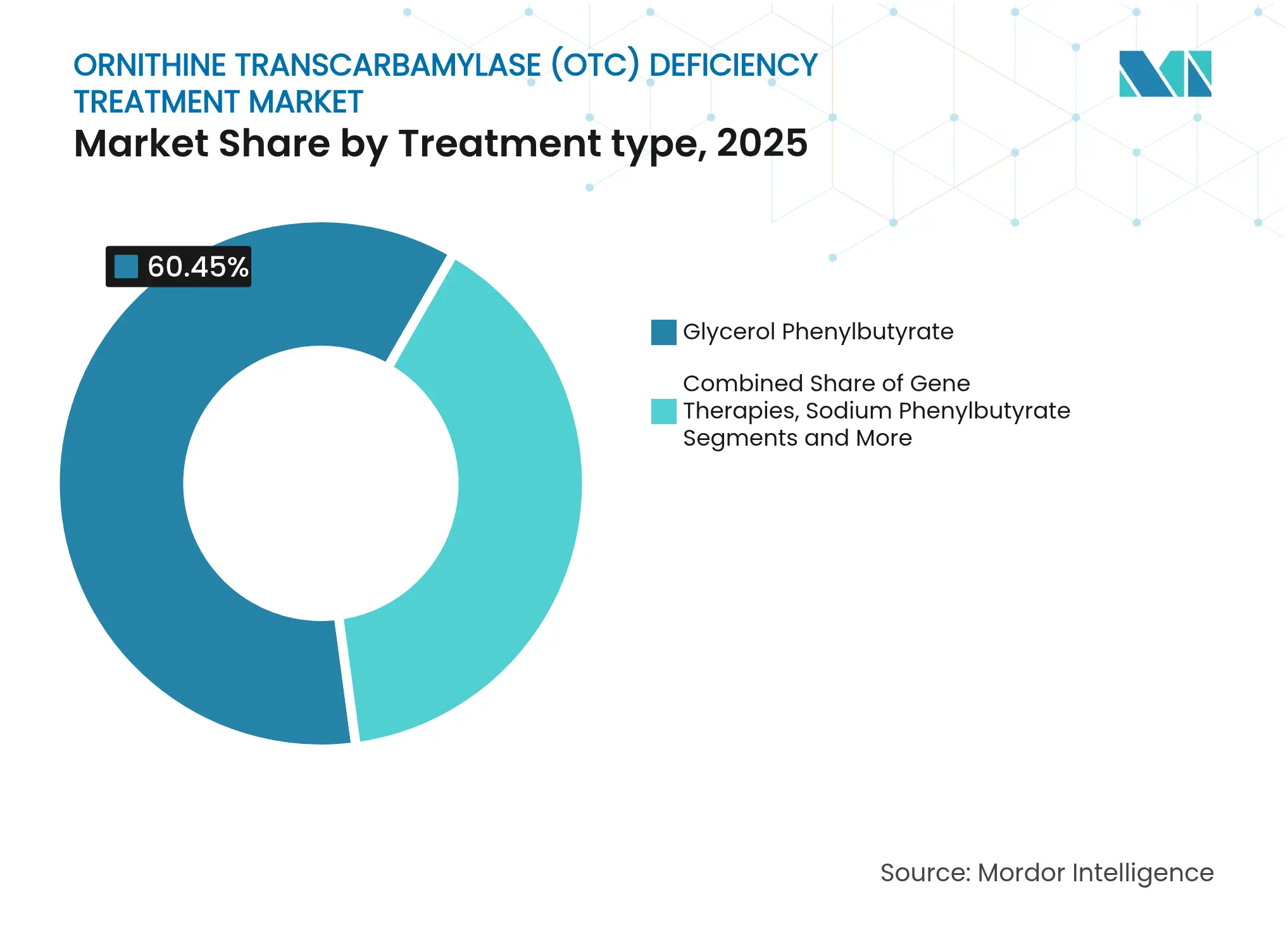

- 治療タイプ別では、グリセロールフェニル酪酸塩が2025年のオルニチントランスカルバミラーゼ欠損症治療市場シェアの60.45%をリードし、遺伝子療法は2031年までに最速の6.55% CAGRを達成する軌道にあります。

- 療法モダリティ別では、低分子窒素スカベンジャーが2025年の収益の81.95%を占め、遺伝子置換および編集は2031年まで7.18% CAGRで成長すると予測されています。

- 投与経路別では、経口製品が2025年のオルニチントランスカルバミラーゼ欠損症治療市場規模の80.60%を占め、遺伝子療法の上市に伴い静脈内投与オプションが5.62% CAGRで拡大する見込みです。

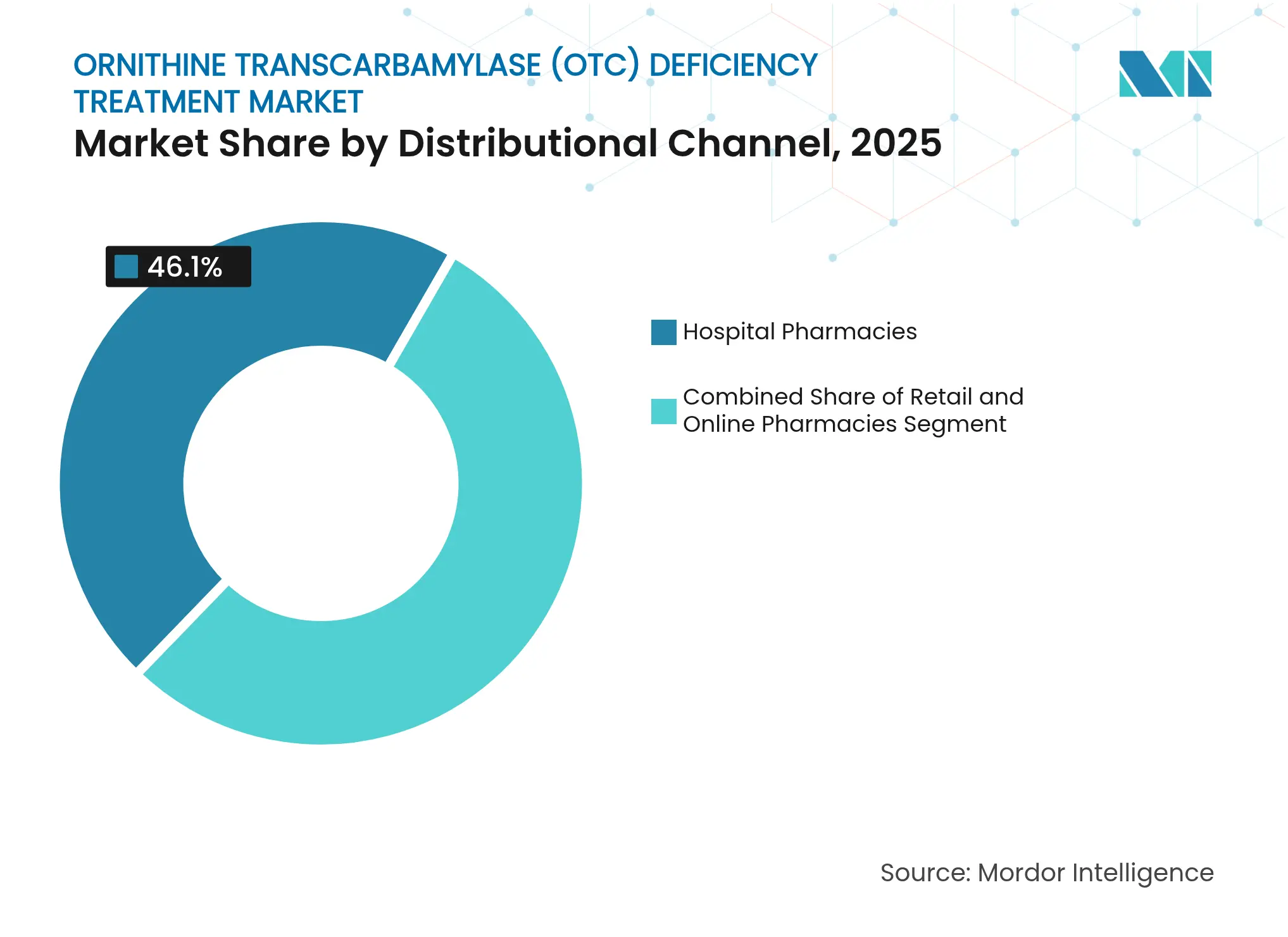

- 流通チャネル別では、病院薬局が2025年の収益の46.10%を獲得し、オンライン薬局は2031年まで最高の7.85% CAGRの見通しを示しています。

- 患者年齢層別では、遅発性症例(生後28日以上)が2025年のオルニチントランスカルバミラーゼ欠損症治療市場規模の67.80%のシェアを占め、新生児発症の診断は2031年まで5.84% CAGRで増加すると予測されています。

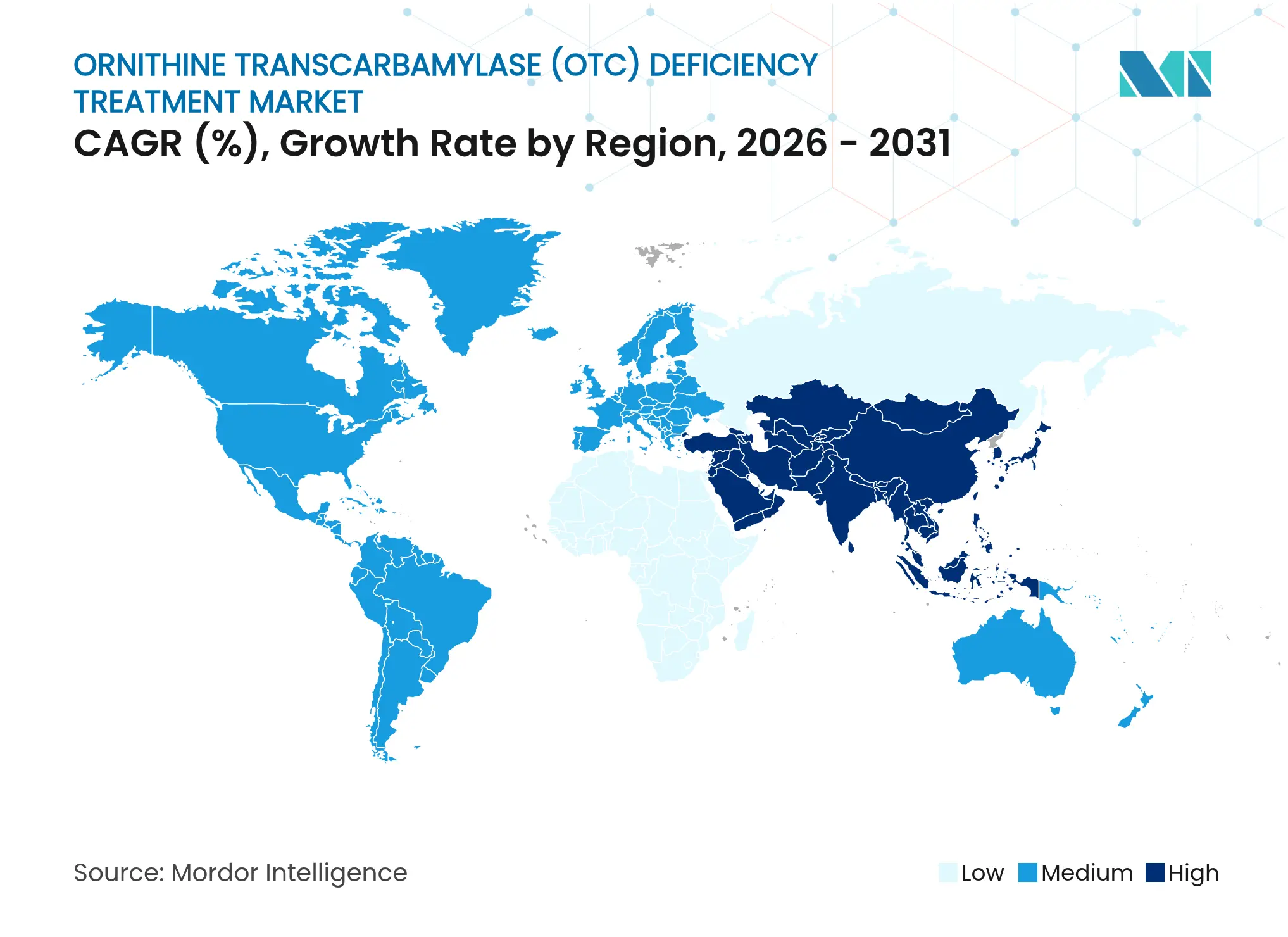

- 地域別では、北米が2025年の収益シェアの43.90%を占め、アジア太平洋地域は2031年まで6.33% CAGRが見込まれる最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオルニチントランスカルバミラーゼ(OTC)欠損症治療市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 製品承認の増加と後期段階パイプラインの充実 | +1.2% | グローバル、北米主導 | 中期(2〜4年) |

| 償還支援と患者支援プログラムの拡充 | +0.8% | 北米および欧州連合 | 短期(2年以内) |

| 官民セクターの啓発キャンペーンの強化 | +0.5% | グローバル | 長期(4年以上) |

| 一度限りの治癒を可能にする革新的なmRNA・遺伝子編集プラットフォーム | +1.1% | 北米・EU中核、アジア太平洋地域新興 | 長期(4年以上) |

| デジタル新生児スクリーニングとAIベースの表現型解析ツールの拡大 | +0.6% | アジア太平洋地域中核、グローバルへの波及 | 中期(2〜4年) |

| 在宅アンモニアモニタリングとテレ代謝クリニックの増加 | +0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

製品承認の増加と後期段階パイプラインの充実

複数のブレークスルー指定と重要段階の完了が治療選択肢を拡大しています。Ultragenyx社はDTX301のEnh3ance試験において37名の患者のフェーズ3登録を完了し、24時間アンモニア曝露を削減し慢性スカベンジャー使用を終了させることを目指しています。2024年6月、FDAはAcer Therapeuticsのオルプルバ(Olpruva)、すなわち小児への投与を容易にする初の経口懸濁液フェニル酪酸ナトリウムを承認しました。iECURE社は2025年1月にECUR-506遺伝子編集療法を投与された最初の乳児において完全な臨床的奏効を記録し、新生児介入の新たな基準を設定しました。ModernaのmRNA-3705がFDA STARTパイロットに参入したことで、mRNAベースの酵素補充へのモメンタムが加速しています。異染性白質ジストロフィーに対するLenmeldy等の先例承認は、規制当局が複雑な遺伝子療法に対して受け入れ態勢を整えていることを示しており、間接的にオルニチントランスカルバミラーゼ欠損症治療市場の経路を円滑化しています。

一度限りの治癒を可能にする革新的なmRNA・遺伝子編集プラットフォーム

個別化されたCRISPRおよび脂質ナノ粒子mRNAプラットフォームが治癒レベルのシグナルを生み出しています。フィラデルフィア小児病院は、CPS1欠損症の新生児における初のカスタマイズされた塩基編集による救済を記録し、将来のOTCD変異体に向けたテンプレートを検証しました。高スループットAAV製造は現在8.14×10¹⁰ vg/mLに達し、85〜95%の回収率を実現し、1回あたりのコストを低減しています。[1]Kevin J. Cirka、「アデノ随伴ウイルスベクターの先進バイオ製造と評価」、生物工学ジャーナル、springeropen.com ModernaのLNPキャリアは前臨床アルギニノコハク酸尿症において尿素生成を回復させ、尿素回路クラスター内での交差適用性を確認しました。[2]Maria L. Giovannini、「mRNA療法が前臨床アルギニノコハク酸尿症における欠陥グルタチオン代謝を修正し尿素生成を回復させる」、サイエンス・トランスレーショナル・メディシン、science.org 2024年に設立されたN=1コラボラティブは、単一患者向けアンチセンスソリューションのための規制および製造の枠組みを提供しています。進歩にもかかわらず、臨床グレードのベクターの生産能力は依然として逼迫しており、製造がオルニチントランスカルバミラーゼ欠損症治療市場の律速因子となっています。

デジタル新生児スクリーニングとAIベースの表現型解析ツールの拡大

機械学習分類器は新生児乾燥血液スポットデータにおける遺伝性代謝疾患検出において93.42%の感度を達成しており、一旦採用されれば広範な早期OTCD捕捉が期待されます。[3]Xiaoyun Li、「機械学習分類器が遺伝性代謝疾患の新生児スクリーニング精度を向上させる」、フロンティアーズ・イン・ペディアトリクス、frontiersin.org 現在OTCDのスクリーニングを実施している米国の州は7州のみですが、デジタルフィルターが低偽陽性率を証明するにつれてモメンタムが高まっています。スタンフォード大学で開発されたポータブルアンモニア分析装置は、単一の毛細管血液一滴から1分以内に結果を提供し、在宅検査を可能にします。UCLAのタンデム反応センサーは800種類の代謝物を継続的に追跡し、臨床医が代謝失代償イベントを予防できるようにします。デジタル診断の規制枠組みはまだ発展途上ですが、リアルタイムの代謝物洞察は入院頻度と薬剤廃棄を削減すると期待されています。

償還支援と患者支援プログラムの拡充

米国メディケア・メディケイドサービスセンターは、高額生物製剤のバンドル支払いを再調整する意欲を示すCAR-T基本料率の6.4%引き上げを提案しており、遺伝子療法スポンサーはこれをOTCDの価値に基づく支払いの先例と見なしています。米国遺伝子・細胞療法学会は、希少疾患の償還はFDAラベルと一致しなければならないと主張し、疾患の5%のみが承認された療法を持つことを指摘しています。北米および欧州における支払者のキャッシュフローを平準化するために、サブスクリプションおよびマイルストーン成果モデルが評価中です。AmgenのRAVICTIおよびBUPHENYLの統合サポートハブは、給付確認と自己負担支援を簡素化し、アドヒアランスの維持を支援しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 制約された希少疾患予算の中での高薬剤コスト | −0.9% | グローバル | 短期(2年以内) |

| 超小規模患者プールが臨床試験のスケーラビリティを制限 | −0.6% | グローバル | 長期(4年以上) |

| 複雑なCMCおよびベクター製造のボトルネック | −0.8% | 北米・EU | 中期(2〜4年) |

| 長期安全性データの不足が支払者の採用を抑制 | −0.5% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

制約された希少疾患予算の中での高薬剤コスト

治癒的療法の価格は100万米ドルを超え、固定年間予算内で運営する公的支払者に負担をかけています。専門センターはクリーンルームスイートと療法後モニタリングインフラへの投資が必要であり、管理者がしばしば見落とす隠れたコストが発生します。事前承認のハードルが治療開始を遅らせ、新興市場では償還が救済シナリオに限定される場合があり、地理的格差が拡大しています。成果トリガーを組み込んだリスク分担取引が試験的に導入されていますが、依然として管理上の負担が重く、採用が遅れています。

超小規模患者プールが臨床試験のスケーラビリティを制限

オルニチントランスカルバミラーゼ欠損症は出生56,000人に約1人の割合で発症し、適格なボランティアをめぐる施設間競争が登録タイムラインを延長し、患者1人あたりのコストを増大させます。評価可能なデータセットを拡大するために国境を越えたマスタープロトコルと合成対照群が使用されていますが、規制当局は依然として複数年にわたる追跡調査を要求しており、開発費用が増加しています。スポンサーは変異体カバレッジについて選択的であり、超希少遺伝子型が十分にサービスを受けられない可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:窒素スカベンジャー優位の中で遺伝子療法がイノベーションを牽引

グリセロールフェニル酪酸塩は、強力な償還、1日1回投与、および忍容性データにより、2025年のオルニチントランスカルバミラーゼ欠損症治療市場シェアの60.45%を維持しました。フェニル酪酸ナトリウムの新しい懸濁液製剤オルプルバ(Olpruva)が小児への普及を拡大し、フェニル酢酸ナトリウム+安息香酸ナトリウムは緊急の代謝失代償に対して不可欠なままです。遺伝子療法は商業的にはまだ初期段階ですが、後期段階の資産が成熟するにつれて6.55% CAGRを記録すると予測されており、オルニチントランスカルバミラーゼ欠損症治療市場内での治癒的意図へのシフトを強調しています。

遺伝子療法のオルニチントランスカルバミラーゼ欠損症治療市場規模は、1つの候補がFDA承認を取得し適格な新生児の50%への普及を達成した場合、2026年から2031年の間に5倍に増加する可能性があります。DanoneおよびAbottの補助的栄養補助食品は、特に遺伝子療法が手の届かない地域において薬理学的レジメンを補完するタンパク質制限製剤を提供しています。N=1コラボラティブが育成する個別化アンチセンスプロジェクトは、最終的に広範な遺伝子ベクターの残余アドレス可能プールを縮小する可能性のある次世代層別化の例示です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

療法モダリティ別:低分子優位が遺伝子置換による混乱に直面

低分子窒素スカベンジャーは2025年収益の81.95%を占めましたが、そのCAGR見通しは遺伝子置換プラットフォームの半分です。製品への親しみ、慢性投与、および確立された安全性記録が現在のリーダーシップを支えています。それにもかかわらず、概念実証のCRISPR成功例とmRNA修正は、一度限りのモダリティへの意味のある移行を示唆しています。

将来の普及はベクター製造の拡大と実世界での耐久性エビデンスにかかっています。遺伝子置換に帰属するオルニチントランスカルバミラーゼ欠損症治療市場規模は、予測CAGRで2031年までに3億3,000万米ドルに達する可能性があり、依然としてスカベンジャーの売上高を下回りますが差は縮まっています。栄養ベースの補助剤は個別には低価値ですが、多職種ケアバンドル内での粘着性を生み出し、食事アドヒアランスを強化します。

投与経路別:経口の利便性と静脈内投与のイノベーション

経口製剤は2025年の収益の80.60%を獲得し、在宅投与への患者の好みと簡素化されたロジスティクスを反映しています。フェニル酪酸塩懸濁液は錠剤負担を軽減し、小児のコンプライアンスを改善しました。静脈内投与は現在、急性危機および試験的遺伝子療法に限定されており、1回あたりのコストが高く専門的な設備が必要ですが、治癒的アプローチへの資金提供としてそのシェアは拡大するでしょう。

パイプラインベクターが外来輸液センターへ移行するにつれて、オルニチントランスカルバミラーゼ欠損症治療市場はますます二極化するでしょう:慢性管理には経口、根本的修正には静脈内投与。脂質ナノ粒子mRNAは最終的に皮下投与を可能にするかもしれませんが、新しい投与経路の規制上の受け入れはまだ数年先です。

流通チャネル別:オンライン成長の中で病院薬局がリード

病院薬局は2025年の売上の46.10%を実現し、緊急解毒剤の備蓄方針と入院患者への遺伝子療法輸液によって牽引されました。小売店は安定した慢性処方を扱いますが、オンライン調剤薬局は温度管理されたスカベンジャーを直接自宅に配送することで農村部のカバレッジのギャップを埋めています。オンラインチャネルの7.85% CAGR予測は、テレ代謝の採用と統合デジタルモニタリングプラットフォームと一致しています。

インターネット薬局に対する規制強化は窒素スカベンジャーに対する薬剤師カウンセリングを義務付け、バーチャルフルフィルメントにもかかわらず臨床的監督が継続されることを保証しています。遺伝子療法が単一施設センターから地域病院へ移行する際、関連する支持薬剤は統合医療システムの専門薬局へ移行する可能性が高く、複雑な製品に対する病院の優位性が維持されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢層別:遅発性の認識が市場拡大を牽引

遅発性症例は2025年の収益の67.80%を占め、改善された診断が症状のある成人、特にヘテロ接合性女性を発見したことによります。新生児発症の発生率は安定しているように見えますが、スクリーニングの拡大と早期介入によりそのCAGRは5.84%に押し上げられ、オルニチントランスカルバミラーゼ欠損症治療市場全体を上回っています。治癒的療法は早期の酵素回復が不可逆的な神経学的損傷を防ぐため新生児を対象としており、市場構成が徐々に最年少コホートへと再バランスされることを示唆しています。

成人保因者は医学的に重要なままであり、精神的および認知的症状が医療利用を促進し、モニタリングを必要とします。遅発性患者の治療計画はテレヘルスチェックイン、デジタルアンモニアセンサー、および柔軟なスカベンジャーレジメンをますます統合しており、遺伝子療法が小児管理を再形成する中でも相当な慢性ケア収益基盤を維持しています。

地域分析

北米は2025年のグローバル収益の43.90%を占め、強固な保険カバレッジ、専門センター、および早期規制承認に支えられています。FDAの希少疾患イノベーションハブは薬剤審査部門間の調整を合理化し、審査時間を短縮しています。しかし、OTCD新生児スクリーニングは州によって依然として不均一であり、早期識別を制限しています。

欧州は集中化されたEMA手続きと国ごとに異なる資金調達を組み合わせています。西欧市場はほとんどのスカベンジャーを償還しますが、中央・東欧では医療技術評価サイクルが遅く、普及が遅れています。EU全体の共同臨床評価イニシアチブは2025年以降にエビデンス要件を調和させ、オルニチントランスカルバミラーゼ欠損症治療市場へのアクセスに恩恵をもたらすはずです。

アジア太平洋地域は最高の6.33% CAGR見通しを提供しています。日本の希少疾病用医薬品プログラムはプレミアム価格設定と10年間の独占権を付与し、地域試験を奨励しています。オーストラリアと韓国は、拡大された新生児スクリーニング義務と技術移転パートナーシップを通じて地域のモメンタムに貢献しています。インドネシア、タイ、インドの予算制約は即時の量を抑制しますが、多国籍企業の啓発キャンペーンとテレメディシンが診断ギャップを縮小しています。

競合状況

市場集中度は中程度です。Amgenの2023年のHorizon買収により、RAVICTI–BUPHENYLフランチャイズの支配権が確保され、慢性経口セグメントが事実上固定されました。UltragenixとiECUREが遺伝子療法レースをリードし、Modernaが信頼性の高いmRNAの挑戦者として台頭しています。戦略的動向は製造を強調しており、Rocheの新施設、Kyowa KirinによるOrchardの買収、およびAAVラインを拡大する小規模CDMOが挙げられます。

イノベーターと支払者のパートナーシップが治癒的療法の成果ベース償還をテストし、患者擁護連合が政策変更に影響を与えています。デジタルヘルス参入者は薬剤メーカーと協力してモニタリングデバイスを処方箋にバンドルし、エコシステムの堀を構築しています。重要な遺伝子療法データが成熟するにつれて、既存企業はシェアを守るためにこれらの資産を取得またはライセンス供与する可能性があり、2026年以降に新たな統合の波が示唆されます。

オルニチントランスカルバミラーゼ(OTC)欠損症治療業界のリーダー

Amgen Inc.

Ultragenyx Pharmaceutical Inc.

Zevra Therapeutics

Bausch Health Companies Inc.

Danone Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Arcturus Therapeuticsは、OTC活性を回復させ高アンモニア血症エピソードを減少させたmRNA候補ARCT-810のフェーズ2中間データが陽性であったと発表しました。

- 2025年1月:iECUREは、新生児発症OTCDに対するECUR-506遺伝子編集療法を投与された最初の乳児において完全な臨床的奏効を報告しました。

- 2024年4月:iECUREは、遺伝的に確認されたOTCDを持つ新生児男児においてECUR-506を評価するOTC-HOPE試験のFDA IND承認を取得しました。

グローバルオルニチントランスカルバミラーゼ(OTC)欠損症治療市場レポートの範囲

オルニチントランスカルバミラーゼ欠損症は、血液中にアンモニアが蓄積する希少な遺伝性疾患です。この疾患は女児よりも男児に多く見られ、出生直後に症状が現れる場合により重篤になる傾向があります。オルニチントランスカルバミラーゼ欠損症は、OTC酵素を産生するよう体に指示するOTC遺伝子の変化によって引き起こされます。OTC欠損症では、OTC遺伝子が損傷しているか欠失しています。

オルニチントランスカルバミラーゼ(OTC)欠損症治療市場は、治療タイプ、投与経路、流通チャネル、および地域別にセグメント化されています。市場は治療タイプ別に、グリセロールフェニル酪酸塩、フェニル酪酸ナトリウム、フェニル酢酸ナトリウムおよび安息香酸ナトリウム、その他の治療タイプにセグメント化されています。投与経路別では、市場は経口および静脈内投与にセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、その他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、その他の地域にセグメント化されています。レポートはまた、地域全体の13カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| グリセロールフェニル酪酸塩 |

| フェニル酪酸ナトリウム |

| フェニル酢酸ナトリウム+安息香酸ナトリウム |

| 遺伝子療法 |

| 栄養補助食品・アミノ酸ブレンド |

| 低分子窒素スカベンジャー |

| 遺伝子置換・編集 |

| 栄養ベースの補助剤 |

| 経口 |

| 静脈内投与 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 新生児発症(生後28日未満) |

| 遅発性(生後28日以上) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | グリセロールフェニル酪酸塩 | |

| フェニル酪酸ナトリウム | ||

| フェニル酢酸ナトリウム+安息香酸ナトリウム | ||

| 遺伝子療法 | ||

| 栄養補助食品・アミノ酸ブレンド | ||

| 療法モダリティ別 | 低分子窒素スカベンジャー | |

| 遺伝子置換・編集 | ||

| 栄養ベースの補助剤 | ||

| 投与経路別 | 経口 | |

| 静脈内投与 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 患者年齢層別 | 新生児発症(生後28日未満) | |

| 遅発性(生後28日以上) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

オルニチントランスカルバミラーゼ欠損症治療市場の現在の規模はどのくらいですか?

2026年に8億8,000万米ドルと評価され、4.13% CAGRで2031年までに10億8,000万米ドルに達すると予測されています。

現在、どの地域がオルニチントランスカルバミラーゼ欠損症治療市場の最大シェアを保有していますか?

北米が43.90%の収益でリードしており、強力な償還と専門ケアセンターに支えられています。

最も成長が速い療法セグメントはどれですか?

遺伝子置換および編集療法は、後期段階の候補が承認に近づく中、2031年まで最高の7.18% CAGRを示しています。

製造のボトルネックが主要な阻害要因と見なされる理由は何ですか?

AAVベクターの製造は複雑で資本集約的であり、遺伝子療法の供給を遅らせ、患者のアクセスを制限しています。

支払者は治癒的療法の高コストにどのように対処していますか?

価値に基づく契約、サブスクリプションモデル、および成果連動型支払いが、初期コストと長期的な節約のバランスを取るために試験的に導入されています。

最終更新日: