ヨーロッパ美容・パーソナルケア製品市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

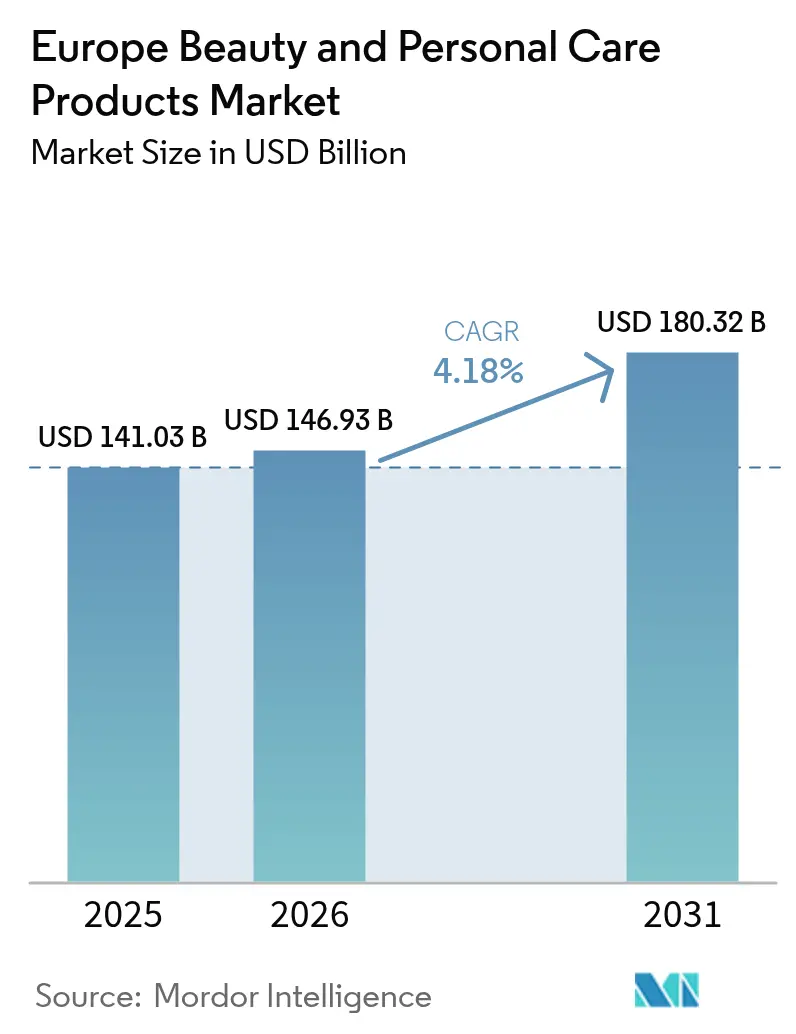

| 基準年の市場規模 (2025) | 141.03 十億米ドル |

| 市場規模 (2026) | 146.93 十億米ドル |

| 市場規模 (2031) | 180.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ美容・パーソナルケア製品市場分析

ヨーロッパ美容・パーソナルケア製品市場規模は、2025年の1,410億3,000万米ドルから2026年には1,469億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.18%で2031年までに1,803億2,000万米ドルに達すると予測されています。オンライン小売がデータ駆動型パーソナライゼーションを活用して利益率を向上させる中、プレミアム化、天然成分への処方転換、厳格なサステナビリティ法規制といったトレンドが価値創造を再定義しています。ドイツは強固な消費者基盤、堅牢なインフラ、確立された市場プレーヤーに支えられ、売上高の15.83%という相当なシェアを占めています。イギリスも、進化する市場ダイナミクス、イノベーションへの注目の高まり、ブレグジット後の課題への適応を反映しています。2029年までにマイクロプラスチック禁止が施行される予定であり、クリーンラベルの訴求が支持を集め、ブランドは植物油由来の有効成分へと舵を切り、消費者の持続可能でエコフレンドリーなソリューションへの需要に応えるべくリフィル可能な包装の普及を促進しています。偽造品による年間30億ユーロの損失が消費者の信頼を著しく損なっており、業界プレーヤーはブロックチェーンタグやQRコードによる追跡などの先進技術の採用を余儀なくされています[1]出典:欧州連合知的財産庁、"「EU内の衣料品、化粧品、玩具セクターにおける偽造の経済的影響」、euipo.europa.eu。これらの措置は、サプライチェーンの透明性を高め、製品の真正性を確保し、市場における消費者の信頼を回復することを目的としています。

主要レポートのポイント

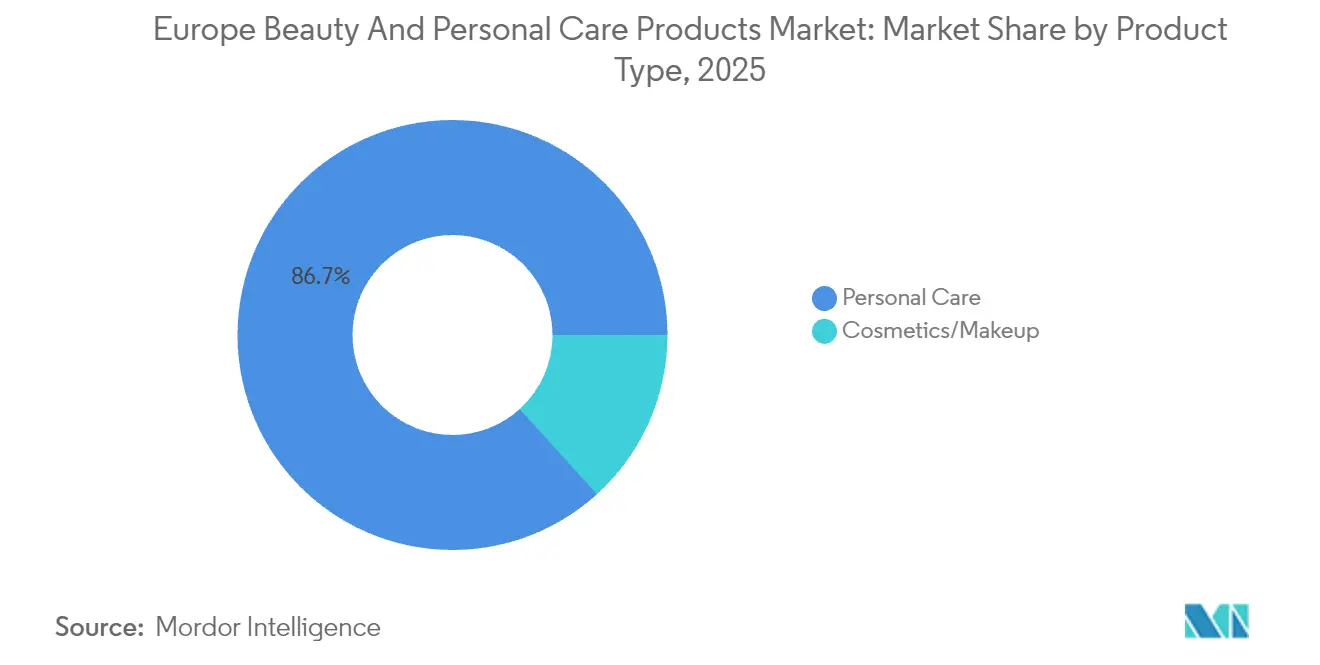

- 製品タイプ別では、パーソナルケアが2025年にヨーロッパ美容・パーソナルケア市場の86.72%のシェアをリードし、化粧品は2031年にかけてCAGR 5.07%を記録する見込みです。

- カテゴリー別では、マスセグメントが2025年に売上高の66.20%を占め、プレミアム製品は2026年から2031年にかけてCAGR 5.03%で成長すると予測されています。

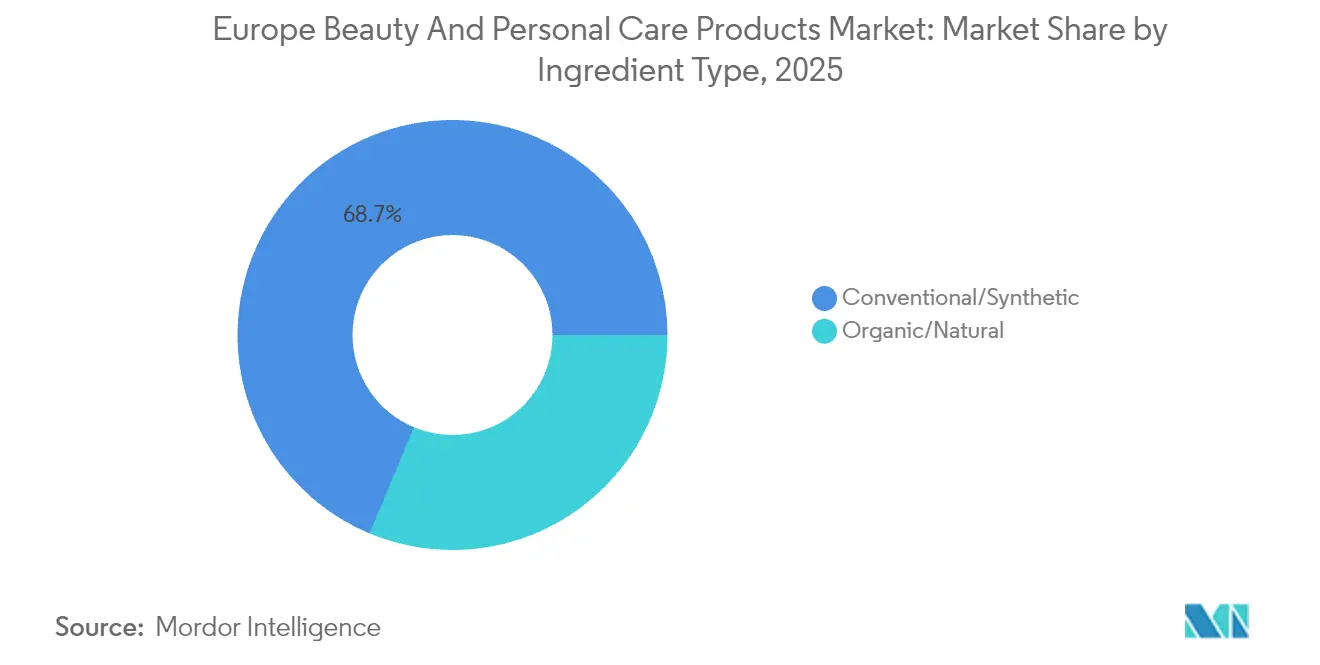

- 成分別では、従来型処方が2025年に68.70%のシェアを維持し、天然・オーガニック製品は2031年にかけてCAGR 5.74%を記録すると予測されています。

- 流通チャネル別では、薬局・ドラッグストアが2025年の売上高の30.12%を占め、オンライン小売は同期間においてCAGR 5.54%が見込まれています。

- 地域別では、ドイツが2025年のヨーロッパ美容・パーソナルケア製品市場シェアの15.70%を占め、ポーランドは2031年にかけてCAGR 6.93%が期待される最も成長の速い主要市場となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ美容・パーソナルケア製品市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マス市場の成長を上回るプレミアム化 | +1.2% | 西部中核地域;東部へ拡大中 | 中期(2〜4年) |

| オンライン直販(D2C)とマーケットプレイスの急増 | +0.8% | EU全域;オランダ、アイルランド、デンマークで最も顕著 | 短期(2年以内) |

| クリーンおよびマイクロバイオームフレンドリーな処方への嗜好 | +0.7% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| ヘアケアの年齢包括的な「スキンケア化」 | +0.6% | ドイツ、イギリス、フランス | 長期(4年以上) |

| AI駆動型ハイパーパーソナライゼーション | +0.5% | イギリス、ドイツ、オランダ | 中期(2〜4年) |

| オーラルケアへの意識 | +0.4% | 北ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

マス市場の成長を上回るプレミアム化

ヨーロッパでは、プレミアム美容・パーソナルケアラインが市場全体の成長をほぼ2倍のペースで上回っています。消費者は今や、高性能処方を単なる贅沢品ではなく日常の必需品と見なすようになっており、これは具体的な効果をもたらす製品への嗜好の高まりによって促進されています。皮膚科学的な検証とウェルネス志向の訴求を持つ製品は、健康とセルフケアへの消費者の関心の高まりに合致しているため、より高い価格を実現しています。このトレンドは、科学的研究と先進的な処方を組み合わせたユーセリンスキンケアラインのイノベーションに大きく支えられ、2024年に99億ユーロという記録的な売上を達成したBeiersdorfによって体現されています。大手多国籍企業は、この需要を取り込むべくプレステージポートフォリオへと注力と資本をシフトしています。その好例がUnileverによるDr. Squatchの買収であり、プレミアムセグメントのグループ売上高への貢献度を50%に引き上げるという野心と相まっています。さらに、臨床データと独自のデリバリーシステムによって強化されたブランドエクイティは、生活費の高騰という課題が続く中でも、消費者がコストよりも品質と有効性を優先するため、堅調さを維持しています。

オンライン直販(D2C)とマーケットプレイスの急増

2024年、EU居住者の77%がオンラインショッピングを利用し、そのうち化粧品が購入の20%を占めました[2]出典:ユーロスタット、"「EUにおけるオンラインショッピングは成長を続けている」、ec.europa.eu。オランダは94%という普及率でトップに立ち、高いインターネット普及率、高度なeコマースインフラ、利便性への消費者嗜好に支えられたデジタル美容トレンドの迅速な受容を示しています。直販(D2C)プラットフォームは、ブランドが顧客の嗜好、購買行動、フィードバックなどのゼロパーティデータを収集することを可能にし、製品ラインナップをリアルタイムで調整し、ターゲットを絞ったマーケティングキャンペーンを展開し、かつては実店舗小売業者に譲渡していた粗利益率を維持することを可能にしています。さらに、AI駆動型のシェードマッチングやバーチャル試着機能は、顧客がより正確な選択を行えるよう支援することで返品を最小化するだけでなく、全体的なショッピング体験を向上させます。これらのツールはオンライン購入に対する消費者の信頼を高め、最終的に販売転換率の向上、ブランドロイヤルティの醸成、そしてますますデジタル化する市場においてブランドの競争力強化につながっています。

クリーンおよびマイクロバイオームフレンドリーな処方への嗜好

2025年2月より、銅、銀、金、白金のナノ形態に対する新たな規制が施行され、代替ソリューションとして植物由来成分とバイオ発酵成分への大きなシフトが促されています。これらの規制は、美容業界における成分調達、処方戦略、製品開発のイノベーションを推進しています。2024年、ヨーロッパは美容用途の植物油・精油の世界輸入量の48%を占め、この移行を支える強固な原材料エコシステムを強化しました[3]出典:開発途上国からの輸入促進センター、「ヨーロッパ市場における化粧品用天然成分の需要とは?」、www.cbi.eu。この堅牢なサプライチェーンにより、メーカーは多様な天然成分を探求し、持続可能な処方を開発することが可能となっています。ブランドは、安全性とパフォーマンスの両方に対する消費者の需要を満たすべく、天然プロファイルと臨床的に検証された有効性をますます融合させています。さらに、新興のプロバイオティクス有効成分は、皮膚の健康と免疫に関するナラティブを橋渡しする上で重要な役割を果たしており、進化する消費者嗜好とホリスティックウェルネスへの関心の高まりに合致した多機能的なベネフィットを提供しています。

ヘアケアの年齢包括的な「スキンケア化」

ヨーロッパの人口が高齢化するにつれ、焦点は単なるカラーメンテナンスから頭皮バリアの完全性の確保と毛包の栄養補給へとシフトしています。この人口動態の変化が、美的および健康関連の両方の懸念に対処する高度なヘアケアソリューションへの需要を促進しています。L'Oréalによるバイオプリント皮膚モデルへの参入は、皮膚科学とヘアケアの主張を融合させた進化するテストプロトコルを浮き彫りにし、より精密で効果的な製品開発を可能にしています。これらのバイオプリントモデルは革新的なテスト手法を可能にし、従来のアプローチへの依存を低減し、ターゲットを絞ったソリューションの開発を加速させます。ドイツとイギリスでは、ナイアシンアミドやセラミドなどの成分を謳うプレミアムスカルプセラムが、フェイシャルセラムに匹敵するポジショニングを獲得し始めています。これらの製品は頭皮の健康増進を約束するだけでなく、その知覚される価値、有効性、高品質で多機能な処方への消費者嗜好との整合性を反映したプレミアム価格を実現しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品とグレーマーケットチャネル | -0.6% | フランス、イタリア、ルーマニアが最も影響を受ける | 短期(2年以内) |

| 小売業者のプライベートラベルによる価格圧力 | -0.5% | 西ヨーロッパのスーパーマーケットチェーン | 中期(2〜4年) |

| 断片化したエコラベル規制 | -0.4% | EU全域での実施上の課題 | 長期(4年以上) |

| 高い製造コストと原材料費 | -0.3% | 製造拠点:ドイツ、フランス、イタリア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品とグレーマーケットチャネル

2023年、EU税関は合計34億ユーロという驚異的な価値を持つ1億5,200万点の偽造品を押収しました。特に、美容・パーソナルケア製品は影響を受けた上位5カテゴリーに入り、このカテゴリーが偽造活動に対して脆弱であることを浮き彫りにしています。フランスは大きな打撃を受け、正規化粧品の売上高が8億ユーロ減少しました。この多大な損失は国の経済に影響を与えただけでなく、製品認証プロセスが依然として不十分かつ不透明なeコマースプラットフォームへの消費者の信頼を損なっています。オンラインマーケットプレイスにおける偽造品の蔓延により、消費者が本物の製品と偽物を区別することがますます困難になり、問題をさらに悪化させています。さらに、プレミアムの在庫管理単位(SKU)は利益率が高いため偽造者の主要ターゲットとなっており、ブランドエクイティを損ない、保証費用を膨らませ、企業が偽造対策活動に追加リソースを割り当てることを余儀なくさせています。

小売業者のプライベートラベルによる価格圧力

最近の小売業者の開示によると、大手スーパーマーケットグループはナショナルブランドより30〜40%低い価格設定のプライベートラベルラインを拡大しています。このシフトは、手頃な価格でありながら品質の高い代替品への消費者需要の高まりによって促進されており、スーパーマーケットが競争力を強化し、より大きな市場シェアを獲得することを可能にしています。これらのプライベートラベル製品はナショナルブランドに匹敵する品質を提供することが多く、コスト意識の高い消費者にとってますます魅力的なものとなっています。プレミアム価格を正当化するため、確立されたプレーヤーは特許取得済みの有効成分、強化されたパッケージング体験、ロイヤルティプログラムの特典に頼るようになっており、これらは明確な価値提案を生み出し、顧客ロイヤルティを維持することを目的としています。あるいは、販売量を守り、収益源を多様化し、進化する市場ダイナミクスに適応するためにプライベートラベル製造へとシフトする企業もあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:パーソナルケアの安定性が成長を支える

2025年、パーソナルケアはヨーロッパの美容・パーソナルケア市場において総売上高の86.72%を占め、支配的な地位を維持しました。このセグメントは、衛生関連の定番製品が景気後退時においても非裁量的であり続けることから、将来的なCAGRを維持し、底堅さを示しています。パーソナルケアの中では、スキンケアが最大のサブカテゴリーとして浮上し、277億ユーロと評価され、アンチエイジングソリューション、色素沈着過剰の治療、バリア修復をサポートする製品への需要の高まりによって促進されています。ヘアケアがこれに続き、スカルプセラムや硫酸塩フリーのクレンジングバーなどのイノベーションに支えられ、168億ユーロの売上を生み出しました。オーラルケアも予防的健康意識の高まりから恩恵を受け、パーソナルケアの優位性をさらに強固なものにしています。マス価格帯のバス・シャワー製品は安定した基礎的な販売量を確保し続け、リフィル可能なパウチや固形バーなどの持続可能なパッケージング形態がアクセシビリティを犠牲にすることなく利益率の改善に貢献しました。

化粧品においては、メイクアップ・カラーコスメのイノベーションに対する強い消費者需要に支えられ、最も速いCAGR 5.07%を記録しました。この成長は、プレミアム処方、多機能製品、多様な肌色に対応したインクルーシブなシェードレンジへの関心の高まりを反映しています。フレグランスラインとカラーコスメは、トレンド主導の新製品発売、ソーシャルメディアの影響、デジタルエンゲージメントの増加から恩恵を受け、採用をさらに加速させました。スキンケア成分を配合したメイクアップや長持ちする処方における的を絞ったイノベーションもこの勢いを支えており、ブランドが進化する消費者嗜好に応えながら価値を獲得する機会を生み出しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

カテゴリー別:プレミアムの勢いが価値構成を再形成

2025年、マス美容・パーソナルケア製品がヨーロッパ市場を支配し、総売上高の66.20%を占めました。これらの製品は、手頃な価格帯で幅広い消費者層に対応しながら高い品質基準を維持し、日常のルーティンに欠かせない定番品であり続けています。マスのスキンケア、ヘアケア、バス・シャワー製品は、基本的な衛生・グルーミングソリューションへの需要に支えられ、安定した販売量を確保し続けました。ブランドは、リフィル可能なパウチや固形バーなどの持続可能なパッケージング形態を活用したバリューパックや多用途製品をますます活用し、手頃な価格と機能性を両立させています。

すでに大きな存在感を持つにもかかわらず、プレミアム製品は2031年にかけてCAGR 5.03%という最も速い成長セグメントとなる見込みです。この成長軌道により、プレミアムラインはこの期間中の業界の増分収益の半分を占めるポジションに立ち、市場拡大における重要な役割を強調しています。この急増は、生活費の課題に直面しながらも、必需品のスキンケアにおいてパフォーマンス重視の処方と長期的なベネフィットを選択する消費者によって促進されています。買い物客が一部の美容カテゴリーで節約する一方、高効果のプレミアムスキンケアアイテムへのコミットメントは維持されています。さらに、ラグジュアリーフレグランスのリフィルイニシアチブはサステナビリティトレンドと共鳴するだけでなく、ブランドロイヤルティを強化し、成長を促進する感情的な絆を育んでいます。マスマーケットセグメントが慎重な支出やアップグレードされたスーパーマーケットオプションへのシフトによって縮小する中、プレミアムのイノベーション主導のアプローチは、他のすべての市場セグメントを上回る急速な台頭を可能にしています。

成分タイプ別:天然成分の採用が加速

2025年、従来型の美容・パーソナルケア処方がヨーロッパ市場を支配し、68.70%のシェアを確保しました。消費者のルーティンに深く根付いたこれらの定番製品は、広範な入手可能性、競争力のある価格設定、カテゴリー全体にわたる一貫したパフォーマンスから恩恵を受けています。環状シリコーンD5およびD6への規制やマイクロプラスチック含有量への監視強化など、規制上の精査が増す中でも、従来型処方はカラーコスメなどの高性能セクターでのリードを維持しています。合成顔料は安定性、鮮やかさ、持続性を確保する上で重要な役割を果たし、パフォーマンス重視の分野での支持を維持しています。完全な処方変更ではなく、多くのマスおよびプレミアムブランドは軽微な処方調整を選択し、テクスチャーや賞味期限を損なうことなくコンプライアンスを実現しています。市場での親しみやすさ、実証された有効性、段階的な適応のこの組み合わせが、規制と消費者嗜好が進化する中でも、業界における従来型処方のポジションを強固なものにしています。

天然・オーガニックのSKUは最も速い成長セグメントとして台頭しており、ヨーロッパの美容・パーソナルケア市場においてCAGR 5.74%が見込まれています。この成長急増は主に、特定のシリコーンの段階的廃止やより厳格なマイクロプラスチック規制など、グリーン成分への移行を加速させる規制上のシフトに起因しています。バクチオール、スクワラン、トレメラキノコなどの植物由来有効成分への需要が高まっており、スケーラブルで高品質な供給を確保するグリーンケミストリー処理の進歩によって支えられています。スキンケアがこのトレンドをリードしており、特にリーブオン製品が成分の精査強化に直面し、消費者がより安全で持続可能なオプションをますます求めるようになっています。検証可能なエコクレームを義務付ける指令2024/825などの規制イニシアチブにより、COSMOSやNATRUEなどの認証機関が透明性と信頼の確保において重要なプレーヤーとして位置づけられています。消費者の優先事項が環境責任とクリーンラベルの原則へとシフトする中、天然・オーガニック製品はより広いカテゴリーの成長を上回るペースで拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

流通チャネル別:オンラインが構造的なリードを獲得

2025年、薬局・ドラッグストアはヨーロッパの美容・パーソナルケアにおける主要流通チャネルとしての地位を確固たるものにし、市場シェアの30.12%を獲得しました。その強固な地位は、特に薬剤師の推薦が大きな影響力を持つ皮膚科学的に敏感なカテゴリーにおける消費者の信頼に深く根ざしています。これらの施設は、ダーモコスメティクス、治療的スキンケア、その他の健康関連美容製品など、高い信頼性が求められる分野で際立っています。eコマースの急増にもかかわらず、薬局は対面カウンセリング、カスタマイズされた製品セレクション、専門的なアドバイスを提供することでニッチを確立しており、これはオンラインプラットフォームが匹敵するのに苦労するサービスレベルです。さらに、処方薬と市販の美容アイテムの両方を扱う便利なワンストップ目的地としての役割が、来店頻度を高めています。電子処方箋やクリック&コレクトなどのサービスでデジタル時代に適応しながら、薬局は臨床的な信頼性を基盤にリーディングポジションを維持しています。

オンライン小売は、2031年にかけてCAGR 5.54%という堅調な成長を予測し、美容・パーソナルケアにおける最も速い成長チャネルとして台頭する見込みです。この勢いは、バーチャルカウンセリング、店内サポートの再現、当日配送などのイノベーションによって促進されており、実店舗との利便性の差を縮めています。合理化されたクロスボーダー物流が国際ブランドへのアクセスを簡素化し、化粧品をeコマースの最前線に押し上げています。オランダやアイルランドなどの国々は成熟したデジタル美容市場を示す一方、ルーマニアやハンガリーなどの新興オンライン市場は未開拓の成長機会を提供しています。ライブストリーミングイベント、インフルエンサー主導の製品発売、インタラクティブセッション中のダイレクトカート購入によって象徴されるソーシャルコマースの台頭が、このトレンドをさらに推進しています。さらに、サブスクリプションベースの補充モデルが顧客ロイヤルティを強固なものにし、オンライン小売の急速な台頭が持続的な収益源によって支えられることを確実にしています。

地域分析

2025年のヨーロッパ美容・パーソナルケア市場において15.70%のシェアを持つドイツは、高い一人当たり支出、化学物質安全規制における先導的な立場、実証された有効性を優先する消費者基盤などの優位性を享受しています。国内プレーヤー、特にBeiersdorfは、敏感肌や色素沈着過剰などのニッチ分野への研究開発を推進し、プレミアム売上を強化しています。イノベーションとサステナビリティへの同国の注力が市場でのポジションをさらに強化しており、消費者はエコフレンドリーで科学的に裏付けられた製品をますます求めています。

ポーランドは、2031年にかけてCAGR 6.93%が見込まれるヨーロッパで最も成長の速い市場として台頭しています。可処分所得の急速な増加、eコマースの広範な普及、消費者意識の高まりが、マスおよびマスプレミアム製品の両方への需要を促進しています。地元の消費者は手頃な価格帯での高品質なソリューションをますます求めており、ブランドがカスタマイズされた製品とデジタルファーストの戦略を通じて市場シェアを獲得する機会を提供しています。

フランス、イタリア、スペインはカテゴリーの専門化を通じて市場の形成を続けています。フランスはラグジュアリーフレグランスをリードし、イタリアはカラーコスメにおける職人的な伝統を活かし、スペインの日当たりの良い気候がUV保護製品の強い売上を支えています。ポーランドを筆頭とする東ヨーロッパは戦略的な成長フロンティアを代表しており、進化する小売インフラとオンラインチャネルが市場ポテンシャルを増幅させています。消費者の洗練度の向上と多様な製品へのアクセス改善の組み合わせが、確立されたブランドと新興の美容・パーソナルケアブランドの両方にとってこの地域の魅力を強調しています。

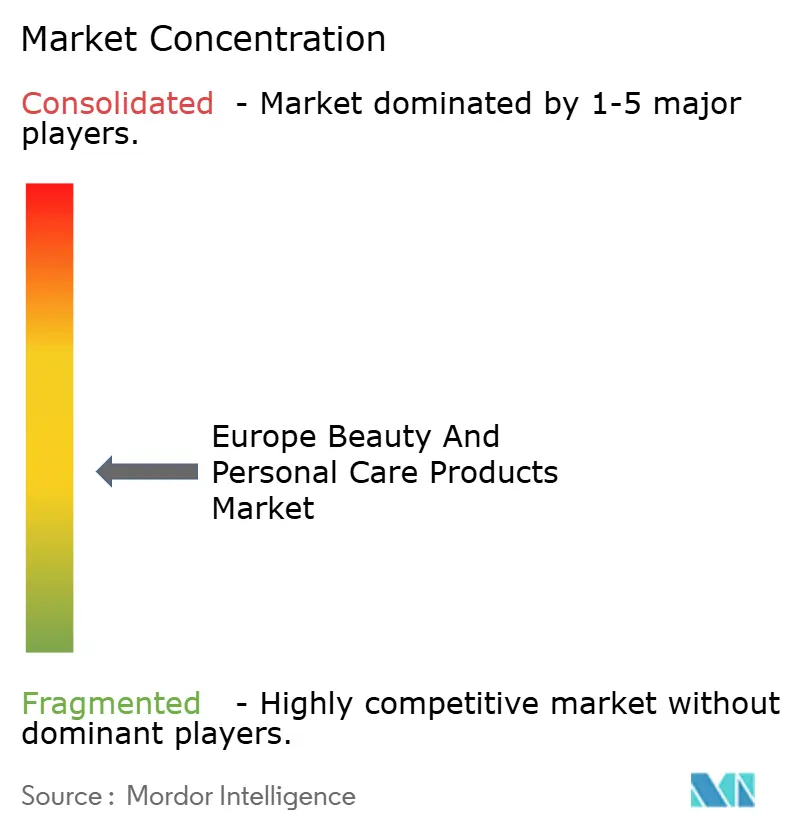

競合環境

ヨーロッパの美容市場は中程度の集中度を示しており、確立された多国籍企業が新興のニッチプレーヤーや積極的なプライベートラベルの拡大と競い合う競争的な市場ランドスケープを浮き彫りにしています。L'Oréalは、エンドツーエンドの統合とAI駆動型の需要センシングを活用し、19.8%という高い営業利益率を誇っています。Unileverの2025年第1四半期の美容・ウェルビーイングセグメントにおける4.1%の成長は、プレミアム戦略の成功を裏付けています。一方、皮膚科学の評判を持つBeiersdorfは、薬局チェーンが品揃えを絞り込む中でも、主要な棚スペースを確保しています。

年齢包括的な美容製品とマイクロバイオームフレンドリーな処方への需要が高まっており、ホワイトスペースの機会を提供しています。ディスラプターはこれらのギャップを活用し、直販モデルを利用して従来の小売チャネルを迂回しています。テクノロジーの採用は重要な競争優位性として際立っています。L'OréalのバイオプリントされたスキンのR&DへのベンチャーとCREAITECHを通じたAI生成マーケティングコンテンツは、戦略的なイノベーション投資が市場優位性を生み出す方法を示しています。

既存企業はテクノロジー投資を通じて差別化を図っています。L'Oréalのバイオプリントされたスキンの試験は動物実験なしの有効性検証を目指し、Unileverは成分のトレーサビリティのためにブロックチェーンを活用しています。食料品チャネルにおけるプライベートラベルの急増が価格を押し下げ、マスセグメントのリーダーに対して製品のアップスケールか小売業者向けのすぐに使える処方の提供かを迫っています。マイクロプラスチック禁止とナノ金属規制の施行により、業界の統合が差し迫っており、堅牢な処方パイプラインと優れた規制対応チームを持つ企業が有利な立場に立つと見られています。

ヨーロッパ美容・パーソナルケア製品業界リーダー

L'Oréal S.A.

Procter & Gamble Co

Unilever PLC

Beiersdorf AG

Estée Lauder Companies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:ニベアが手頃な価格で新しいエピジェネティックセラムを発表しました。このセラムは、皮膚の老化の目に見えるサインを逆転させ、皮膚の細胞メカニズムをターゲットにすることで皮膚の長寿命化を促進するために特別に設計された、同ドイツ多国籍企業独自のエピセリン技術を誇っています。この発売はスキンケア市場におけるニベアのイノベーションへのコミットメントを示しています。

- 2025年1月:リドルエスパーニャがプロフェッショナルヘアケア製品のラインを発売しました。シークレットコードとのパートナーシップのもとで開発されたこれらの製品は、多様なヘアタイプのニーズに応え、サロン品質の結果を提供するように処方されています。このラインはスペインの700店舗で販売される予定であり、パーソナルケア市場でのプレゼンス拡大に向けたリドルエスパーニャの戦略的な注力を反映しています。

- 2024年5月:フランスのスタートアップ企業モノスキンケアが水溶性天然製品のラインを再発売しました。リニューアルされたフェイスケアラインナップには、クレンザー、メイク落とし、スクラブ、トナー、ナイトセラム、保湿ローションが含まれています。これらの製品は、皮膚の水分補給を高め、老化のサインを軽減することを目的とした専門的なプロトコルを使用して丁寧に処方されており、持続可能で効果的なスキンケアソリューションを求める消費者に対応しています。

- 2024年4月:「世界のヘアマエストロ」と称される著名なスタイリスト、ロッサーノ・フェレッティとのコラボレーションにより、キコミラノが包括的なヘアケアラインを発表しました。このラインには、シャンプー、コンディショナー、マスク、セラム、ヘアスプレーなどの必須製品が含まれており、多様なヘアケアニーズに対応しながら、ブランドとスタイリスト双方の専門性とイノベーションを反映しています。

ヨーロッパ美容・パーソナルケア製品市場レポートの調査範囲

美容・パーソナルケア市場は、ここでは化粧品とボディケアの消費財として定義されています。調査範囲には、顔と唇の美容化粧品、スキンケア製品、フレグランス、ヘアケア、デオドラント、シェービング製品などのパーソナルケア製品が含まれます。

ヨーロッパの美容・パーソナルケア市場は、製品タイプ、流通チャネル、カテゴリー、地域によってセグメント化されています。製品タイプ別では、市場はパーソナルケア製品と化粧品・メイクアップ製品にセグメント化されています。パーソナルケア製品セグメントはさらに、ヘアケア製品、スキンケア製品、バス・シャワー製品、オーラルケア製品、香水・フレグランス、デオドラント・制汗剤に分類されています。化粧品・メイクアップ製品セグメントはさらに、フェイシャルメイクアップ製品、アイメイクアップ製品、リップ・ネイルメイクアップ製品にセグメント化されています。流通チャネル別では、市場は専門店、スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、薬局・ドラッグストア、オンライン小売チャネル、その他の流通チャネルにセグメント化されています。カテゴリー別では、調査対象市場はプレミアム・ラグジュアリーとマス製品にセグメント化されています。市場は地域別にスペイン、イギリス、ドイツ、フランス、イタリア、ロシア、その他のヨーロッパにセグメント化されています。

各セグメントについて、市場規模と予測は金額ベース(米ドル)で行われています。

| パーソナルケア | ヘアケア | シャンプー |

| コンディショナー | ||

| ヘアカラー剤 | ||

| ヘアスタイリング製品 | ||

| その他 | ||

| スキンケア | フェイシャルケア製品 | |

| ボディケア製品 | ||

| リップ・ネイルケア製品 | ||

| バス・シャワー | シャワージェル | |

| 石鹸 | ||

| その他 | ||

| オーラルケア | 歯ブラシ | |

| 歯磨き粉 | ||

| マウスウォッシュ・リンス | ||

| その他 | ||

| メンズグルーミング製品 | ||

| デオドラント・制汗剤 | ||

| 香水・フレグランス | ||

| 化粧品・メイクアップ製品 | フェイシャルコスメティクス | |

| アイコスメティクス | ||

| リップ・ネイルメイクアップ製品 | ||

| プレミアム製品 |

| マス製品 |

| 天然・オーガニック |

| 従来型・合成 |

| スーパーマーケット・ハイパーマーケット |

| 薬局・ドラッグストア |

| オンライン小売店 |

| その他のチャネル |

| ヨーロッパ | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他のヨーロッパ |

| 製品タイプ別 | パーソナルケア | ヘアケア | シャンプー |

| コンディショナー | |||

| ヘアカラー剤 | |||

| ヘアスタイリング製品 | |||

| その他 | |||

| スキンケア | フェイシャルケア製品 | ||

| ボディケア製品 | |||

| リップ・ネイルケア製品 | |||

| バス・シャワー | シャワージェル | ||

| 石鹸 | |||

| その他 | |||

| オーラルケア | 歯ブラシ | ||

| 歯磨き粉 | |||

| マウスウォッシュ・リンス | |||

| その他 | |||

| メンズグルーミング製品 | |||

| デオドラント・制汗剤 | |||

| 香水・フレグランス | |||

| 化粧品・メイクアップ製品 | フェイシャルコスメティクス | ||

| アイコスメティクス | |||

| リップ・ネイルメイクアップ製品 | |||

| カテゴリー | プレミアム製品 | ||

| マス製品 | |||

| 成分タイプ | 天然・オーガニック | ||

| 従来型・合成 | |||

| 流通チャネル | スーパーマーケット・ハイパーマーケット | ||

| 薬局・ドラッグストア | |||

| オンライン小売店 | |||

| その他のチャネル | |||

| 地域別 | ヨーロッパ | ドイツ | |

| イギリス | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| オランダ | |||

| ポーランド | |||

| ベルギー | |||

| スウェーデン | |||

| その他のヨーロッパ | |||

レポートで回答される主要な質問

2026年のヨーロッパ美容・パーソナルケア市場の規模はどのくらいですか?

1,469億3,000万米ドルと評価されており、2031年にかけてCAGR 4.18%が見込まれています。

ヨーロッパで最も速く成長している製品カテゴリーはどれですか?

プレミアム美容は、消費者が臨床的に検証されたスキンケアへとアップグレードする傾向に支えられ、CAGR 5.03%で拡大しています。

ヨーロッパの美容販売における主要流通チャネルはどこですか?

薬局が最大規模を維持していますが、オンライン小売がCAGR 5.54%で最も速い成長を見せています。

ヨーロッパで最大の美容市場シェアを持つ国はどこですか?

ドイツは高い消費者支出と製品安全への注力を背景に15.70%のシェアでリードしています。

最終更新日: