過硫酸塩市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

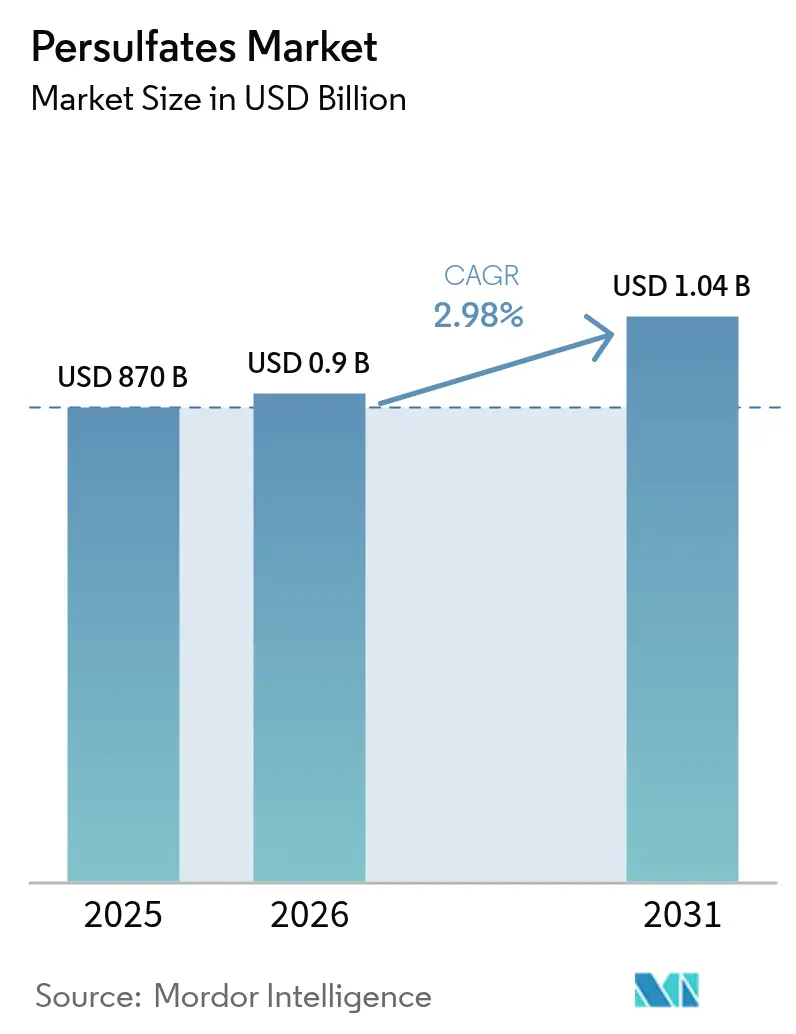

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.04 十億米ドル |

| 成長率 (2026 - 2031) | 2.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる過硫酸塩市場分析

2026年の過硫酸塩市場規模は8億9,590万米ドルと推定され、2025年の8億7,000万米ドルから成長し、2031年には10億4,000万米ドルに達する見込みで、2026〜2031年のCAGRは2.98%です。需要の底堅さは、過硫酸塩の強力な酸化能力に支えられており、半導体ウェーハ洗浄、重合開始、油田賦活、および高度水処理における用途の基盤となっています。アジア太平洋地域は、各国政府が半導体製造向けインセンティブを強化するなか、最大の地域シェアと最速の成長ペースを維持しています。一方、北米および欧州ではプレミアム価格付けされたスペシャルティグレードがコモディティ量を上回る速度で拡大しています。水素過酸化物の供給逼迫、倉庫保管規制の厳格化、および硫酸塩排出規制がコスト下限を引き上げると同時に、技術的参入障壁を高め、垂直統合型メーカーに優位性をもたらしています。競争上の焦点は、付加価値配合製品、現場投与技術、および複数年量を確保するサービス協定へとシフトしており、バルク化学品価格が変動するなかでもマージンを保護しています。

レポートの主要ポイント

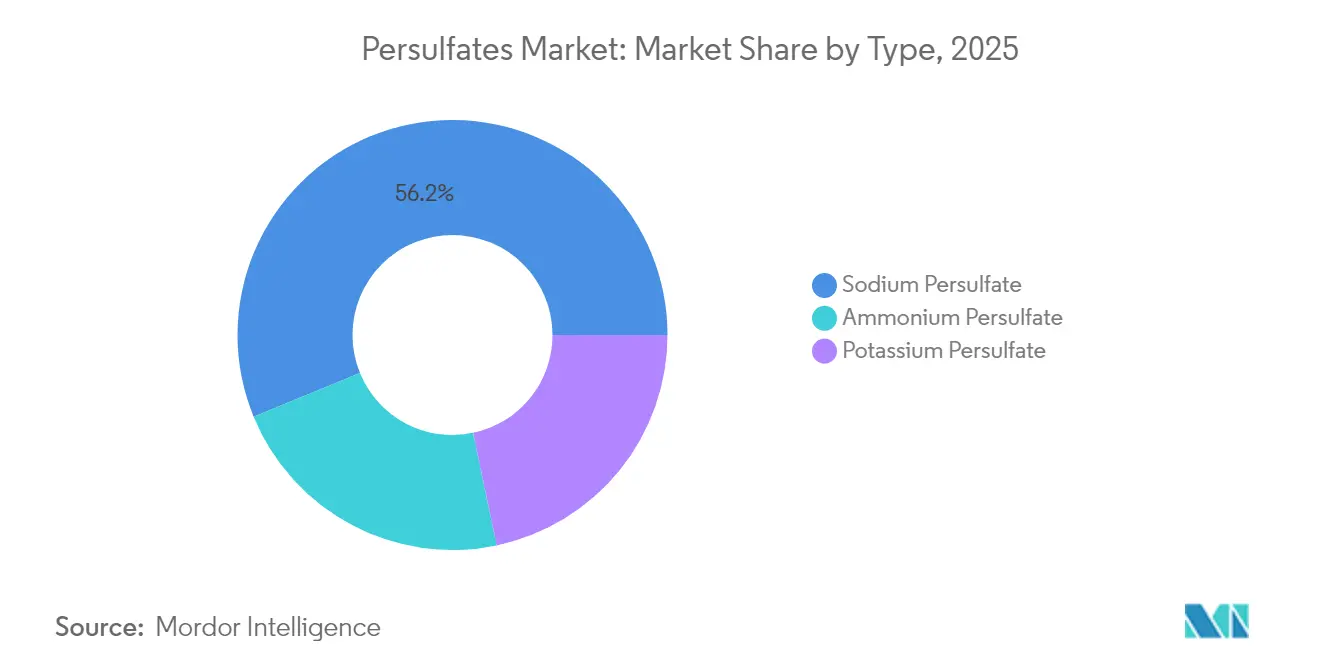

- 種類別では、過硫酸ナトリウムが2025年の過硫酸塩市場シェアの56.20%をリードし、過硫酸アンモニウムは2031年にかけてCAGR 3.65%で拡大する見込みです。

- 用途別では、重合開始剤が2025年の過硫酸塩市場規模の39.10%を占め、電子エッチングおよびその他のニッチ用途は2031年にかけてCAGR 3.78%で拡大しています。

- エンドユーザー産業別では、ポリマーが2025年の過硫酸塩市場規模の28.70%を占め、エレクトロニクスのエンドユーザー産業は2031年にかけてCAGR 3.92%で拡大しています。

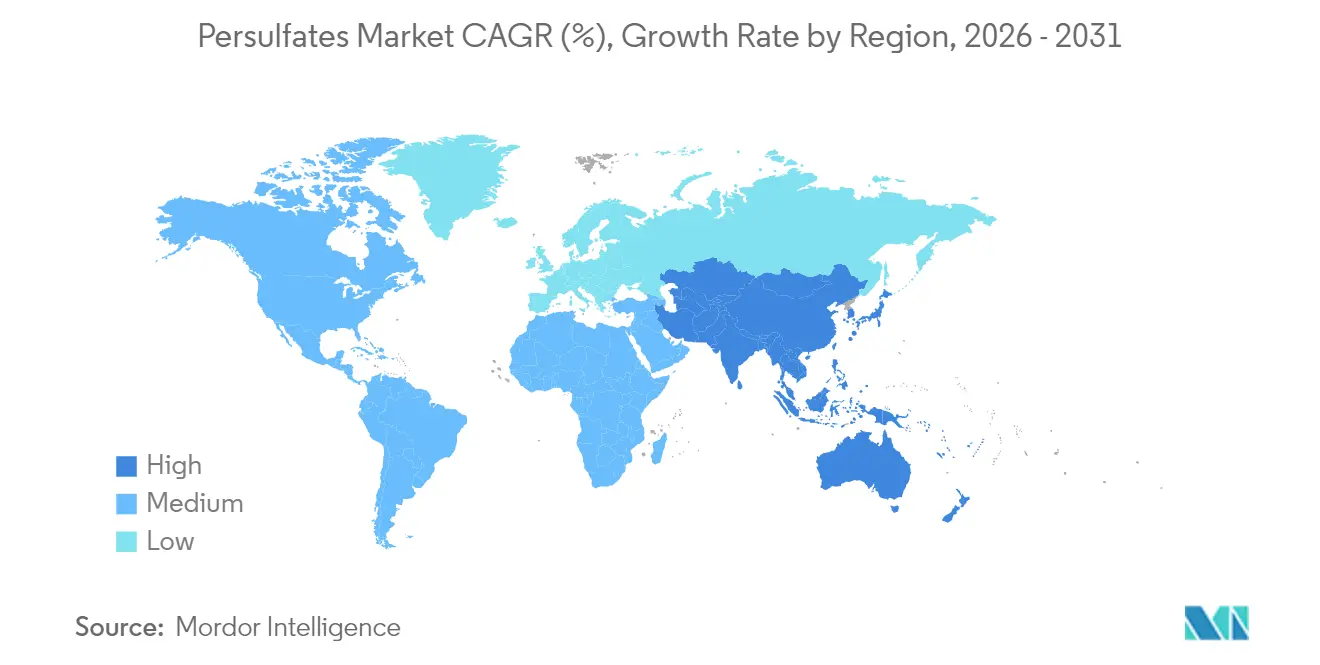

- 地域別では、アジア太平洋が2025年の世界の過硫酸塩市場の50.60%を占め、同地域は2031年にかけて最高のCAGR 3.84%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の過硫酸塩市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 先端ノード半導体ファブにおける高性能PCB洗浄剤の需要増加 | +0.8% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| 水性アクリルにおける過硫酸塩ベース重合開始剤の消費拡大 | +0.6% | グローバル、アジア太平洋および欧州に集中 | 長期(4年以上) |

| 途上国におけるパルプ・紙・繊維漂白事業の力強い成長 | +0.5% | アジア太平洋の発展途上市場、新興アフリカ | 中期(2〜4年) |

| シェール掘削における石油増進回収(EOR)パイロットからの需要増加 | +0.4% | 北米中心、中東への拡大 | 長期(4年以上) |

| 産業廃水処理施設における現場型過硫酸塩生成モジュールへのシフト | +0.3% | グローバル、北米および欧州で早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先端ノード半導体ファブにおける高性能PCB洗浄剤の需要増加

5nm未満のロジックおよび3次元メモリノードでは、トレンチダメージなしにナノスケールのポリマー残渣を除去できる超高純度過硫酸塩溶液が必要です。台湾および韓国のファブオペレーターは、歩留まり目標を達成するために金属イオン濃度が0.1 ppm未満の過硫酸ナトリウムグレードを指定しています。2024年の世界のPCB生産の6.3%の反発により過硫酸塩サプライヤーの受注視界が改善し、米国、日本、欧州における国家AI・チップ主権プログラムが需要の地域化を進めています。シングルウェーハウェットベンチへの投資は現在、過硫酸塩供給システムをバンドルしており、化学品を設備投資契約に組み込んで景気循環の振れ幅を抑えています。分析サポートとクローズドループリサイクルサービスを提供するサプライヤーは、ファブがゼロ液体排出目標を追求するなかで、より安定した収益源を獲得しています。

水性アクリルにおける過硫酸塩ベース重合開始剤の消費拡大

VOC削減を促進する環境規制が水性コーティングへの移行を加速しており、過硫酸塩は中性pHで厳密な分子量制御を実現します。過硫酸アンモニウムは、コンクリート混和剤や建築塗料において低残留モノマープロファイルを可能にし、労働安全および室内空気質を向上させます。世界のアクリル酸生産能力は2025年の816万トンから2030年には1,041万トンに成長すると予測されており、大量の開始剤需要を下支えしています。中国およびタイのアジア大規模プラントはリアルタイムの酸化還元モニタリングを備えた分散制御システムを導入し、従来の有機過酸化物に代わる過硫酸塩使用を定着させています。欧州の塗料メーカーは、モノマー精製助剤も供給する垂直統合型過硫酸塩メーカーを優先するデュアルソーシング協定によって供給リスクをヘッジしています。

途上国におけるパルプ・紙・繊維漂白事業の力強い成長

ベトナム、バングラデシュ、インドネシアの繊維センターは、廃水塩負荷を40%削減する過硫酸塩溶液に塩素を置き換えるために連続漂白ラインを改修しています。閉鎖型アルカリ回収ループを採用する溶解グレードパルプメーカーは、COD排水急増なしに繊維の明度を高める精密なリグニン除去のために過硫酸塩を好みます。International Paperの2024年のジョージタウン工場閉鎖により北米の亜硫酸パルプ供給が逼迫し、スペシャルティ漂白業者がアジア量の調達を余儀なくされ、過硫酸塩メーカーの輸入機会が拡大しています[1]ResourceWise パルプ・紙、「北米工場閉鎖が漂白化学品需要を再編」、ResourceWise、resourcewise.com。アフリカ開発銀行が支援するアフリカのセルロース繊維プロジェクトはグリーン漂白化学品を規定し、長期的な地域需要を強化しています。ニッチアパレルブランドは今や持続可能性スコアカードに「塩素フリー漂白」を含めており、過硫酸塩をファッションサプライチェーンの深部へと引き込んでいます。

シェール掘削における石油増進回収(EOR)パイロットからの需要増加

イーグルフォード、バッケン、およびオマーンのブロック6でのEORパイロットでは、過硫酸塩活性化界面活性剤フラッドを循環ガス注入と組み合わせた場合に20〜30%の増分回収が報告されています。実験室研究では、混合電荷界面活性剤と過硫酸ナトリウムを用いた吸収回収率が29.03%に達し、ブライン単独の9.84%を上回ることが示されています[MDPI.COM]。単相過硫酸塩パッケージは120℃超でも安定を保ち、貯留層ブライン下で急速に分解する過酸化物システムを凌駕します。増分石油に対する州レベルの税額控除によりプロジェクト回収期間が3年未満に短縮され、独立系オペレーターのフィールド試験拡大が促進されています。サービス会社は過硫酸塩サプライヤーと合弁事業を形成し、坑底ツール、化学品、および監視サービスをパフォーマンスベース契約の下でバンドルしています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 主要原材料である水素過酸化物のサプライチェーンボトルネック | -0.4% | グローバル、アジア太平洋で特に深刻 | 短期(2年以内) |

| 倉庫保管規制の厳格化を促す安全・取り扱い上の懸念 | -0.3% | 北米および欧州中心、世界的に拡大 | 中期(2〜4年) |

| 硫酸塩排出に対する規制上の精査 | -0.2% | グローバル、欧州および北米で厳格な執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要原材料である水素過酸化物のサプライチェーンボトルネック

水素過酸化物は過硫酸塩製造コストの最大60%を占め、4社の多国籍企業が世界生産能力の70%超を支配しています。2024年の東アジアの過酸化物プラントにおける稼働停止によりスポット価格が22%上昇し、過硫酸塩マージンが圧迫されました。電解過酸化物プロジェクトは80%のエネルギー効率を約束していますが、多年度にわたる設備投資を必要とします。半導体グレード過酸化物の供給不足が高純度過硫酸塩供給に波及し、リードタイムを4週間から8週間に延長しています。電池グレード硫酸の供給不足が問題を複合化させており、コンバーターが酸化剤市場よりも正極材料を優先するため、過硫酸塩メーカーは不可抗力条項の適用を余儀なくされています。

倉庫保管規制の厳格化を促す安全・取り扱い上の懸念

過硫酸塩は第5.1類酸化剤に分類され、温度管理保管および有機物からの隔離が義務付けられています。NFPA 400の新たな改正により通路間隔の拡大と遠隔監視スプリンクラーの設置が義務化され、倉庫改修費用が増加しています。欧州連合では、在庫が50トンを超えるとセベソIII指令の過硫酸塩に関する閾値が追加報告義務を発動し、小規模流通業者の参入を抑制しています。化粧品配合における粉塵吸入リスクに関するOSHAガイダンスにより、ヘアブリーチブランドは粉末からクリームベースへの切り替えを促進されており、過硫酸塩含有量がわずかに希薄化する一方で乳化剤コストが増加しています。トレーニング、封じ込め、緊急対応への支出は下流ユーザーに1キログラム当たり約0.05米ドルを追加し、一部のユーザーを現場生成代替手段へと向かわせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:過硫酸ナトリウムの優位性に迫るスペシャルティ成長

過硫酸ナトリウムは過硫酸塩市場規模の最大シェアを占め、2025年に56.20%に相当します。そのコスト対性能比は、大量のPCBエッチング、重合開始、および産業洗浄用途に適合しています。過硫酸アンモニウムはより小さなベースを持ちながら、低pH分解が有益なヘアブリーチ、EOR、および乳化重合ニッチにおいて2031年にかけてCAGR 3.65%で種類レベルの成長をリードしています。過硫酸カリウムの需要は食品接触フィルムおよびナトリウム持ち越しを最小限に抑える必要がある電解質感応プロセスに牽引され、ニッチにとどまっています。増加するテーリングポンド修復およびリチウム電池リサイクルラインが過硫酸塩市場をさらに多様化させ、バルクグレードよりも高いマージンを達成するスペシャルティブレンドを追加しています。サプライヤーは微量金属制御とカスタマイズされた粒子サイズを強調してプレミアムを正当化し、コモディティ化を抑止しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

用途別:電子エッチング急増のなか重合開始剤がリード

重合開始剤は2025年に過硫酸塩市場シェアの合計39.10%を獲得しました。建設・包装セクターは、排出規制の厳格化に対応するために過硫酸塩で開始した水性アクリルおよび酢酸ビニルを好んでいます。電子エッチング、土壌修復、およびその他のスペシャルティ用途は、半導体の複雑化と環境義務が激化するなかで最も急速に拡大しており、2031年にかけてCAGR 3.78%で成長しています。石油増進回収は、高温貯留層が代替化学品を制約する状況において特にニッチながら収益性の高い採用を維持しています。空港や軍事基地が採用しているPFAS分解反応器は、景気循環性を緩和する新たな需要の溜まり場を代表しています。現場生成が普及するにつれて、総酸化剤需要に連動したサービスベースの収益モデルがサプライヤーのロックインを強化しています。

エンドユーザー産業別:ポリマーの安定を上回るエレクトロニクスの成長

ポリマー産業は最大の消費者であり続け、安定したコーティング、接着剤、および複合材料生産を通じて2025年需要の28.70%を占めました。エレクトロニクスはCAGR 3.92%で最も急速に成長しており、高純度過硫酸塩需要を激化させるAIアクセラレーター、先端パッケージング、および国家チップ主権プログラムによって牽引されています。パルプ・紙・繊維はエコラベル基準を満たすために塩素フリー漂白を採用し、これに続いています。水処理施設は難分解性有機物を酸化しPFASを分解するために過硫酸塩を使用しており、この傾向は飲料水基準の厳格化によって強化されています。石油・ガスオペレーターは貯留層賦活および産出水処理に過硫酸塩を使用していますが、資本規律が量を抑制しています。土壌修復請負業者はブラウンフィールド再開発のためのインサイチュ化学酸化を活用し、過硫酸塩市場を従来の製造回廊を超えて拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能

地域分析

アジア太平洋の過硫酸塩市場の優位性は、堅調な半導体ファブ、拡大するポリマー生産能力、および繊維漂白の拡大に支えられています。中国の需要はコモディティおよびスペシャルティグレードにまたがっていますが、アンチダンピング審査により輸出フローが変わる可能性があります。台湾および韓国のファブは5nm未満プロセスのために超高純度過硫酸塩を消費し、東南アジア諸国はサプライチェーン多様化を取り込むための新たな化学ハブを育成しています。急速な都市化が地域の水処理投資を増加させ、さらなる需要の柱を追加しています。

北米は非在来型石油・ガスの強みを活かし、EORパイロットが実験室での検証から商業ゾーンへと徐々に拡大しています。半導体の国内回帰と州のインセンティブが電子グレード過硫酸塩への新たな需要を下支えし、アジア太平洋供給への歴史的依存を軽減しています。環境規制が地下水修復と産業廃水処理における過硫酸塩酸化を着実に促進し、マクロサイクルから独立した基盤需要を確保しています。

欧州の市場成長はより緩やかながらも安定しており、厳格な排出規制と循環経済アジェンダによって活性化されています。ドイツ、フランス、スウェーデンの電池リサイクル工場がリチウムとコバルトを浸出するために過硫酸塩を使用し、EU重要材料政策と整合しています。ブラウンフィールド再開発プログラムにおける土壌修復が予測可能な量を追加し、地域化学業界の統合が技術監査、現場パイロット作業、クローズドループ供給協定を提供できる大手過硫酸塩メーカーに有利に働いています。

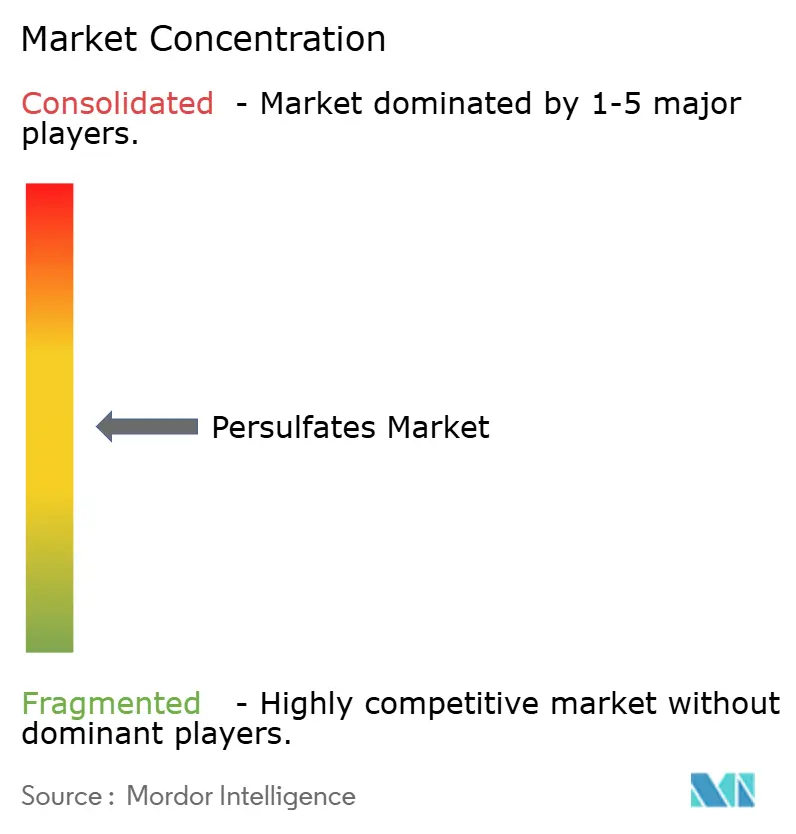

競争環境

過硫酸塩市場は中程度の集中度を示しており、Evonik、LANXESS、Adeka Corporationが収益をリードしています。水素過酸化物、自社保有硫酸、および現場エネルギーへの垂直統合が変動費を下げ、原料急騰時のマージンを保護しています。LANXESSはメンフィス工場でオキソン一過硫酸塩の生産能力を50%拡大し、プール、衛生、エレクトロニクスセグメントを標的にしています[2]クリーンルームテクノロジースタッフ、「LANXESSがメンフィスサイトでオキソン生産能力を50%増強」、クリーンルームテクノロジー、cleanroom-technology.com。EvonikはKLOZURラインを土壌修復向けに販売し、フィールドサポートサービスと動力学的モデリングソフトウェアをバンドルして、請負業者の切り替えコストを高めています。Adekaは半導体ウェット洗浄剤に注力し、スピンリンスツール内に投与モジュールを組み込むために装置メーカーと協力しています。

中国およびインドの中堅プレーヤーは価格で競争していますが、地域の倉庫保管規制更新とREACH監査により供給ヒエラルキーが再編される可能性があります。西洋のフォーミュレーターとアジアのメーカーの合弁事業は、低コスト製造と北米・欧州における市場参入の専門知識を組み合わせることを目指しています。現場生成と膜活性化ソリューションを開発するスタートアップは、電解質ブレンドのために既存のサプライヤーと提携し、分散生産が集中型プラントを上回った場合の技術ヘッジを提供しています。

戦略的動向は用途多様化に向かっており、過硫酸塩メーカーはリチウム電池リサイクラー、PFAS処理インテグレーター、シェールサービス会社と連携しています。知的財産の申請は安定化過硫酸塩スラリー、バイナリ活性化剤システム、および金属イオンスカベンジャーに焦点を当て、コモディティ参入者の障壁を高めています。顧客ロイヤルティはますます品質分析、短リードタイム、および規制サポートにかかっており、主要消費拠点近くにISO 9001ラボを維持するメーカーにプレミアムを与えています。

過硫酸塩業界リーダー

United Initiators

MITSUBISHI GAS CHEMICAL COMPANY, INC

Evonik Industries AG

LANXESS

Adeka Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Fujian ZhanHua Chemical Co., Ltdは過硫酸アンモニウム生産の第3フェーズ拡張プロジェクトを実施しています。同社は2025年までに年間生産能力80,000トンを達成し、世界の過硫酸塩市場での地位を強化することを目指しています。

- 2022年9月:Calibre Chemicalsは過硫酸アンモニウムおよび過硫酸ナトリウムのメーカーであるRheinPerChemieを買収しました。これらの化学品は重合およびその他の用途における開始剤として機能します。この買収を通じて、Calibreは過硫酸アンモニウム、過硫酸ナトリウム、過硫酸カリウムを含む完全な過硫酸塩レンジを提供するグローバルサプライヤーとなりました。

世界の過硫酸塩市場レポートの範囲

過硫酸塩は過硫酸の無色結晶性塩です。過オキシ硫酸塩または過酸化二硫酸塩とも呼ばれます。SO²またはSO²のアニオンを含みます。過硫酸塩市場は種類、用途、エンドユーザー産業、および地域によってセグメント化されています。種類別では、市場は過硫酸ナトリウム、過硫酸カリウム、および過硫酸アンモニウムにセグメント化されています。用途別では、市場は重合開始剤、石油増進回収、酸化・漂白・サイジング剤、およびその他の用途にセグメント化されています。エンドユーザー産業別では、市場はポリマー、パルプ・紙・繊維、エレクトロニクス、化粧品・パーソナルケア、石油・ガス、水処理、土壌修復、およびその他のエンドユーザー産業にセグメント化されています。レポートは主要地域の15カ国における過硫酸塩市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上高(百万米ドル)に基づいて算出されています。

| 過硫酸ナトリウム |

| 過硫酸カリウム |

| 過硫酸アンモニウム |

| 重合開始剤 |

| 石油増進回収 |

| 酸化・漂白・サイジング剤 |

| その他の用途(電子エッチング等) |

| ポリマー |

| パルプ・紙・繊維 |

| エレクトロニクス |

| 化粧品・パーソナルケア |

| 石油・ガス |

| 水処理 |

| 土壌修復 |

| その他エンドユーザー産業(鉱業、接着剤等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他中東・アフリカ |

| 種類別 | 過硫酸ナトリウム | |

| 過硫酸カリウム | ||

| 過硫酸アンモニウム | ||

| 用途別 | 重合開始剤 | |

| 石油増進回収 | ||

| 酸化・漂白・サイジング剤 | ||

| その他の用途(電子エッチング等) | ||

| エンドユーザー産業別 | ポリマー | |

| パルプ・紙・繊維 | ||

| エレクトロニクス | ||

| 化粧品・パーソナルケア | ||

| 石油・ガス | ||

| 水処理 | ||

| 土壌修復 | ||

| その他エンドユーザー産業(鉱業、接着剤等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの過硫酸塩市場の予測規模はいくらですか?

過硫酸塩市場規模は2031年までに10億4,000万米ドルに達すると予測されており、2026〜2031年のCAGR 2.98%を反映しています。

過硫酸塩の増分需要が最も増加する地域はどこですか?

アジア太平洋が最大の絶対的成長を寄与し、半導体およびポリマー生産能力の拡大に伴い地域CAGR 3.84%を維持します。

なぜ過硫酸塩は水性アクリルにおいて有機過酸化物より優先されるのですか?

過硫酸塩は中性pHでの正確な重合制御を可能にし、残留モノマーを削減し、低VOC規制への準拠に優れています。

水素過酸化物の供給制約は過硫酸塩価格にどのような影響を与えますか?

水素過酸化物は製造コストの最大60%を占めるため、供給逼迫は過硫酸塩価格を速やかに押し上げ、リードタイムを延長します。

過硫酸塩はPFAS分解においてどのような役割を果たしますか?

高度酸化反応器は過硫酸塩ラジカルを使用してPFASの強固な炭素-フッ素結合を切断し、処理水の規制準拠排出を可能にします。

最終更新日: