エピクロロヒドリン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

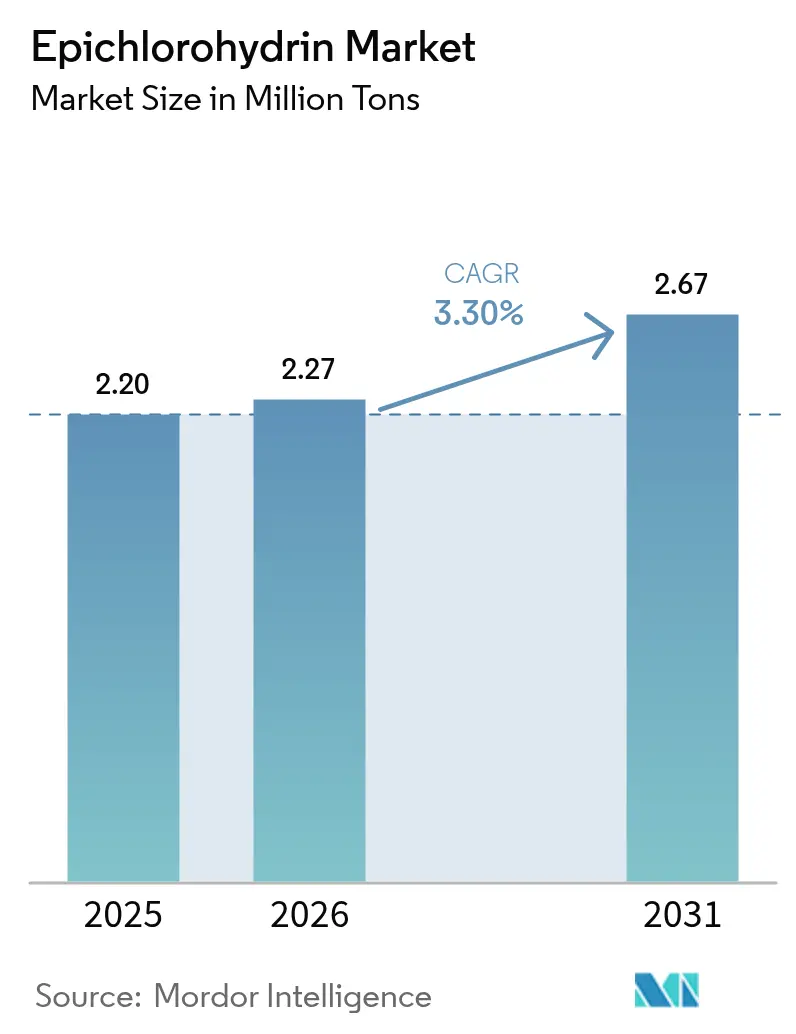

| 市場取引高 (2026) | 2.27 百万トン |

| 市場取引高 (2031) | 2.67 百万トン |

| 成長率 (2026 - 2031) | 3.30% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

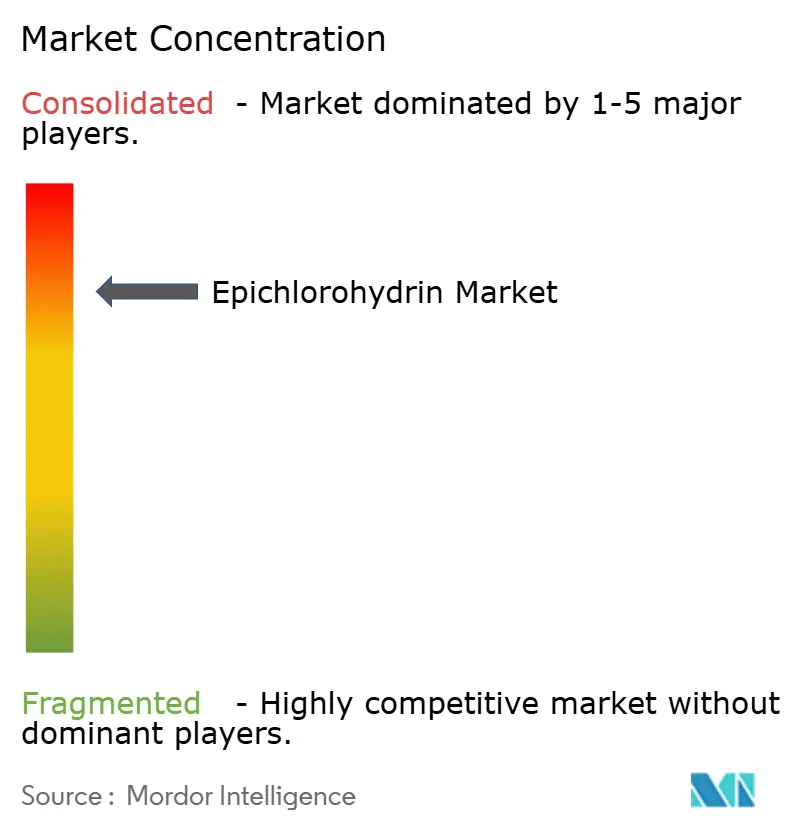

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエピクロロヒドリン市場分析

エピクロロヒドリン市場規模は2026年に227万トンと推定され、2025年の220万トンから成長し、2031年には267万トンに達する見通しで、2026年から2031年にかけて年平均成長率3.30%で成長します。数量成長は主に、エポキシ樹脂セクターの拡大、アジア太平洋地域における新規設備増強、および石油由来プロセスからグリセリン系プロセスへの代替拡大によってもたらされています。業界参加者は原材料価格の変動を緩和するため、川下のエポキシ樹脂への垂直統合を進めており、再生可能原料技術への投資は排出規制が強化されている地域でのコンプライアンスコストを削減しています。北米と欧州はエネルギーコストの高騰と大気汚染規制の厳格化という課題に直面しているものの、世界的な建設活動、再生可能エネルギー設備の導入、半導体デバイスの微細化が引き続き用途の幅を広げ、エピクロロヒドリンの長期的な需要を支えています。

レポートの主要ポイント

- タイプ別では、石油系グレードが2025年のエピクロロヒドリン市場シェアの87.78%を占めており、バイオ系グレードは市場全体を上回る年平均成長率3.96%で2031年まで成長する見込みです。

- 用途別では、エポキシ樹脂が2025年のエピクロロヒドリン市場規模の86.20%を占め、2031年まで年平均成長率3.92%で拡大する見通しです。

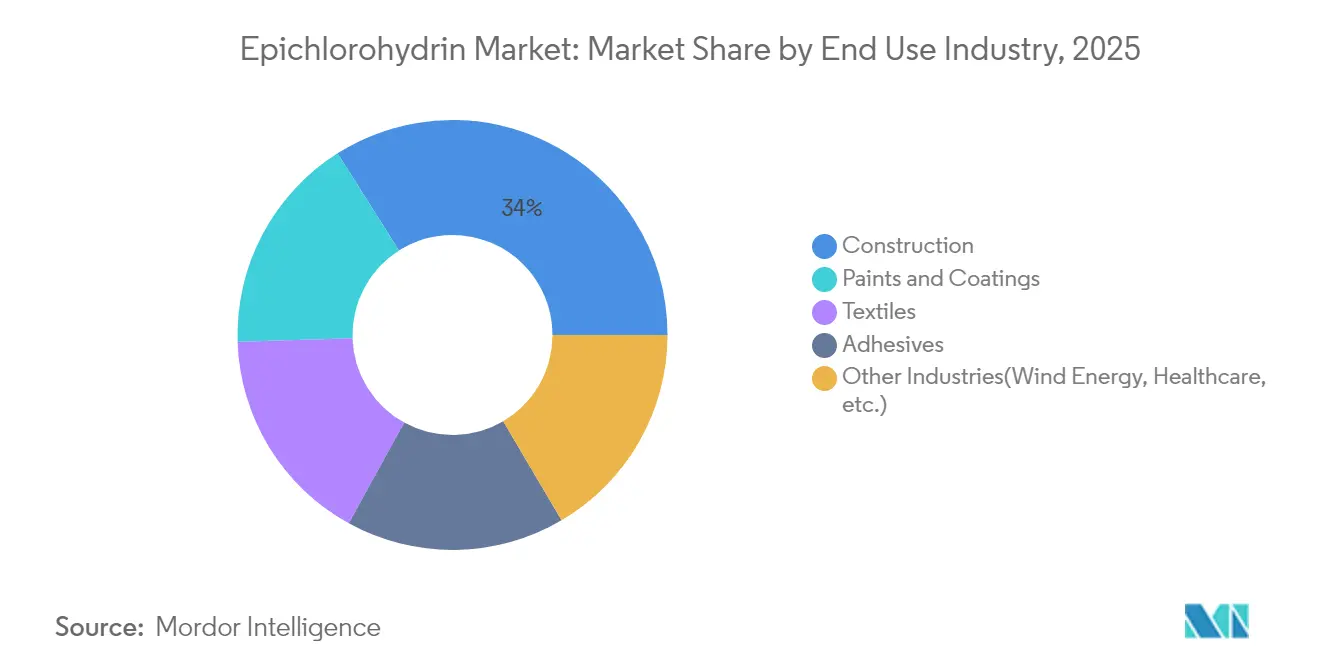

- 最終用途別では、建設が2025年のエピクロロヒドリン需要の33.98%を占め、風力エネルギーおよびヘルスケア用途が合わせて最も高い年平均成長率4.04%を2031年まで記録する見込みです。

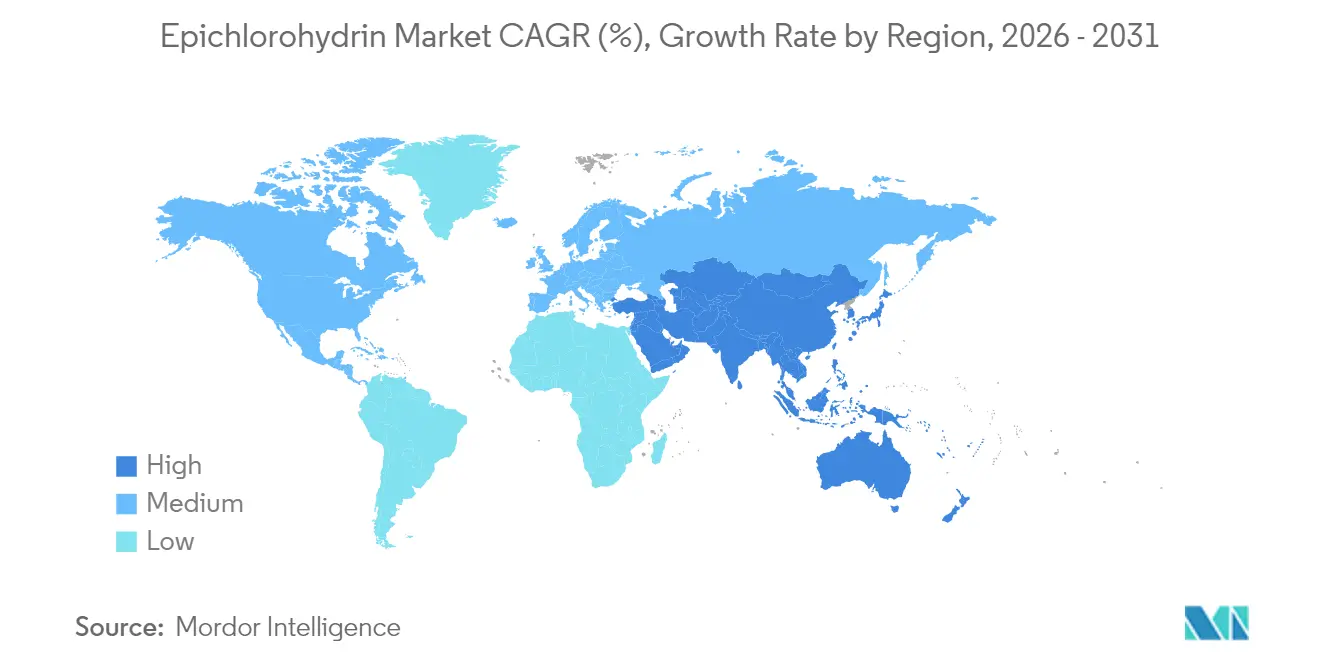

- 地域別では、アジア太平洋が2025年の世界需要の58.72%を占め、2031年まで年平均成長率4.12%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエピクロロヒドリン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| バイオ系原料へのシフト | +0.7% | 世界全体;アジア太平洋での早期成長 | 中期(2~4年) |

| エポキシ樹脂需要の増加 | +1.2% | 世界全体 | 短期(2年以内) |

| 建設活動の回復 | +0.5% | アジア太平洋;北米 | 中期(2~4年) |

| 風力タービンブレード製造 | +0.4% | 欧州;北米;中国 | 中期(2~4年) |

| 半導体封止材への投資拡大 | +0.3% | アジア太平洋、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バイオ系原料の供給拡大が持続可能な成長を促進

バイオディーゼルから生じる粗グリセリンの余剰拡大が、グリセリンからエピクロロヒドリンを製造する経済的根拠を強化しています。エピセロール技術を使用するプラントは、プロピレン経由のルートと比較してCO₂排出量を60%削減し、廃水発生量を最大40分の1に抑えることができ、強化される炭素規制への対応と環境化学インセンティブの取得を可能にしています。トン当たり約1,697ユーロという製造コストは現在の市場価格に近づきつつあり、グリセリン価格の軟化とともに収益性のギャップが縮小しています。AGC Chemicals Europeは2024年にEPINITYを商業化し、Epigral Limitedは同技術を用いてインド国内製造に参入しており、採用の加速が裏付けられています。より多くの法域でライフサイクル炭素開示が義務付けられるにつれ、バイオ系エピクロロヒドリンは生産者にとって、持続可能性を重視する顧客との長期供給契約を確保するための信頼できる手段となっています。

エポキシ樹脂消費量の増加がコア需要を拡大

エポキシ樹脂は世界のエピクロロヒドリン生産量の86%以上を吸収しており、エピクロロヒドリン市場のベースライン成長を支えています。インフラ整備、工業用保護コーティング、自動車・航空宇宙向け先進複合材料がエポキシの用途を拡大し続ける一方、電子機器の微細化は高純度・低塩素樹脂グレードへの需要を高めています。DCM Shriramがグジャラート州に建設する1億2,000万米ドルのエポキシ樹脂コンプレックスは、エピクロロヒドリンの自家供給を確保するための地域的な後方統合の典型例です。コーティングメーカーが揮発性有機化合物規制に対応するため水性・無溶剤ラインを導入するにつれ、単位面積当たりのエポキシ需要が増加し、2030年まで成長の余地が広がっています。

建設セクターの拡大が数量需要を下支え

高金利が2024年の欧米の住宅着工を抑制したものの、中国、インド、米国の景気刺激策が大規模な交通、商業、住宅プロジェクトを前進させています。耐久性のある床材、耐腐食性の鉄筋コーティング、エポキシ接着構造用接着剤はいずれもエピクロロヒドリン由来の樹脂に依存しています。設計寿命の延長とメンテナンスコストの低減を求める政府の義務付けにより、建設業者は環境製品宣言が認証されたエポキシシステムへの移行を促されており、景気循環的な低迷期においても安定した消費を支えています。このセグメントは最終用途需要の最大シェアを維持しており、建設活動が将来の設備増強に向けた安定した需要源であり続けることを確実にしています。

風力エネルギーブレード製造が用途範囲を拡大

再生可能エネルギーに関する世界的な目標が風力発電所の建設を加速させ、複合材ブレードの需要を押し上げています。エピクロロヒドリン系エポキシマトリックスは、ますます長くなるブレードに必要な高いガラス転移温度と疲労耐性を提供します。最近の実験室での研究結果によると、ジスルフィドエポキシ添加剤が共有結合適応型ネットワークを形成し、構造的完全性を維持しながらブレード部品の再加工を可能にすることが示されています。このようなリサイクル可能性はブレードの埋め立て廃棄物に対する懸念の高まりに対応するものであり、使用済み製品に関する規制圧力が次世代エポキシシステムへの追加的な数量を誘導することが期待されています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料価格の変動 | -0.6% | 世界全体 | 短期(2年以内) |

| 環境関連のコンプライアンスコスト | -0.8% | 北米;欧州 | 長期(4年以上) |

| 非エポキシ系脂肪族樹脂の採用拡大 | -0.3% | 欧州、北米 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

原料価格の変動が利益率を圧迫

プロピレンと苛性ソーダの価格は2024年も大きく変動し続け、世界的なエネルギー価格の不確実性と塩素アルカリ設備の断続的な操業停止を反映しています。アジアのサプライヤーは低い製造コストから一時的に恩恵を受けた一方、欧州の生産者は高い電力料金に苦しみ、スプレッドが圧縮されました。塩素アルカリ設備を統合している企業は変動を部分的に相殺していますが、ヘッジを行っていない生産者は利益率の圧迫に直面し、ボトルネック解消計画が遅延する可能性があります。バイオ系設備は代替コスト基盤を提供しますが、バイオディーゼル政策に連動したグリセリン価格の影響を受け続けます。したがって、ヘッジ戦略と調達先の多様化は2025年から2026年にかけての調達慣行の最前線に位置し続けます。

環境規制の強化がコンプライアンス負担を増大

米国環境保護庁(EPA)の2024年における国家排出基準(NESHAP)および新規発生源性能基準(NSPS)の改正は、化学施設からの有害大気汚染物質排出量を年間1,372トン削減する追加的な排気口規制を義務付けています[1]米国環境保護庁、「合成有機化学製造業の最終新規発生源性能基準および合成有機化学製造業ならびにグループI・IIポリマー・樹脂産業の有害大気汚染物質国家排出基準に関する規制影響分析」、epa.gov。カナダでも同様の規定が設けられ、エピクロロヒドリン含有量が重量比0.1%を超える消費者製品用途について届出が義務付けられています[2]カナダ政府、「国内物質リスト改正命令2024-87-20-01」、gazette.gc.ca。スクラバー、フレアシステム、漏洩検知設備のアップグレードに要する設備投資は操業コストを引き上げ、最新の低排出設計または再生可能原料経路を持つプラントを有利にします。これらの規制は地域社会の健康改善に寄与する一方、短期的な収益性を圧迫し、規制負担の軽い地域への限界生産のシフトを促す可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:バイオ系グレードが勢いを増す

石油由来エピクロロヒドリンは2025年の世界消費量の87.78%(193万1,160キロトン相当)を占めましたが、バイオ系数量はより速いペースで成長し、年末には26万8,840キロトンに達しました。バイオ系生産に帰属するエピクロロヒドリン市場規模は、低炭素化学品に対する政策インセンティブとバイオディーゼル由来のグリセリン供給拡大に支えられ、年平均成長率3.96%で拡大する見込みです。一方、石油系ルートは欧州における炭素課金の増大と多国籍顧客のグリーンサプライチェーンへの段階的なシフトにより、エピクロロヒドリン市場全体の成長率を約70ベーシスポイント下回る見通しです。

エピセロール技術を採用する生産者は、アリルクロリネーション経路と比較して温室効果ガスのフットプリントが一貫して60%低く、廃水排出量が最大40分の1に削減されることを報告しています。アジアの早期採用者、特にタイとインドでは、バイオ系設備が年産5万トン以上の規模の経済に達することが実証されており、他の塩素アルカリ企業による同様の技術ライセンス取得を促しています。予測期間中、段階的な効率改善とグリセリン価格の潜在的な低下がコストプレミアムを圧縮し、超低塩素が重要なニッチな電子封止ラインへのバイオ系グレードの浸透を可能にする可能性があります。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

用途別:エポキシ樹脂が優位性を維持

エポキシ樹脂は2025年に189万6,400キロトンを吸収し、総需要の86.20%を占めました。2031年まで年平均成長率3.92%で成長することで、エピクロロヒドリン市場はエポキシセクターの成長を引き続き追跡します。建設、保護コーティング、電気積層板が数量需要をリードし、航空宇宙および風力エネルギー向けの先進複合材料が高付加価値グレードを供給しています。水処理用凝集剤に関連するエピクロロヒドリン市場シェアは、厳格な飲料水基準が許容モノマー残留量を制限するため、小規模ながら安定しています。

半導体封止は急成長するプレミアムニッチを代表しています。低ppm塩素エポキシシステムを記述した特許出願は、リフローはんだ付け時の高い熱伝導率と最小限の反りを求める業界の追求を裏付けています。数量は比較的少ないものの、その高い利益率が生産者に専用精製ラインの維持を促しています。一方、飲料水中のモノマー移行の可能性に対する規制当局の精査が超低残留プロセスへの継続的な研究開発を促し、安全性が重要な用途におけるエピクロロヒドリン産業の関連性を維持しています。

最終用途産業別:建設が逆風にもかかわらずトップを維持

建設セクターは2025年にエピクロロヒドリン由来製品を74万7,560キロトン(世界需要の33.98%)消費しました。インドおよび東南アジアの都市インフラプロジェクトが欧州の住宅支出の軟化を相殺し、セグメントは前年比で緩やかな成長を記録しました。内装床コーティング、耐薬品性グラウト、エポキシ接着コンクリートオーバーレイがベースライン消費を支え、政府によるグリーン建材の義務付けが低VOC・高固形分配合の採用を促進し、仕上げ面積当たりのエピクロロヒドリン使用量を増加させています。

塗料・コーティングは第2位にランクされ、自動車OEM生産と防衛支出の急速な回復から恩恵を受けました。エンジニアリングウッドおよび構造組立用接着剤は中一桁台の成長を維持し、溶剤系システムからの継続的な代替を示しています。新興セクター(風力エネルギー複合材、医療機器、特殊エラストマー)は合わせて最も速い年平均成長率4.04%を記録しています。これらのニッチを対象とするメーカーは、超高純度またはエラストマー変性エポキシなどのグレード差別化戦略を展開し、より高い貢献利益率を確保することで、景気循環的な建設トレンドを超えた収益源の多様化を図っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に129万1,840キロトンの世界需要をリードし、エピクロロヒドリン市場の58.72%を占めました。年平均成長率4.12%の継続的な成長は、川下エポキシ樹脂の力強い拡大、インドにおける設備投資、および先進材料の自立を重視する中国の産業政策から生じています。地域の生産者は競争力のある価格のプロピレンへのアクセスと支援的なインフラ投資の恩恵を受け、サプライチェーンの機動性を高めています。アジア太平洋のエピクロロヒドリン市場規模は、2031年までに他の地域に対するリードをさらに拡大することが期待されています。

北米は航空宇宙複合材、半導体封止、特殊コーティングにおいて重要な高付加価値消費を維持しています。しかし、改正されたEPA規則に基づく排出規制改修が設備投資を必要とし、アジアで生産されたバイオ系グレードの輸入増加を促す可能性があります。欧州は並行した課題に直面しています。高エネルギーコスト、緩慢なGDP成長、厳格な炭素価格制度が利益率を圧縮し、小規模なエポキシ配合業者の統合を促しています。それでも、EU資金による洋上風力建設とバッテリーギガファクトリーが、プレミアムエピクロロヒドリン誘導体の選択的な需要ポケットを確保しています。

ラテンアメリカ、中東、アフリカは合わせて世界数量の10%未満を占めていますが、長期的な潜在性を有しています。ブラジルのインフラ特許とサウジアラビアの化学多様化アジェンダが局所的な需要クラスターを生み出しています。現在の一人当たり消費量は低いものの、都市化の進展と再生可能エネルギー目標が段階的な成長を約束しており、世界のサプライヤーは輸入ターミナルと地域ブレンディングハブを展開することでこれを取り込める可能性があります。

競合環境

世界のエピクロロヒドリン市場は集中度が高く、主要プレーヤーは垂直統合を活用して原料コストの変動を緩和し、自家需要先を確保しています。AGCの東南アジアにおける塩素アルカリネットワークは国内市場と輸出市場を支援し、EPINITYラインが持続可能性を強化しています。Epigralなどのインドの生産者は急速に拡大しており、同社はダヘジでの国内外需要に対応するため年産10万トンの設備増強を承認しています。Technip Energiesなどの技術ライセンサーはグリセリン系プロセスで持続可能性を推進しています。戦略的優先事項には、ブラウンフィールド資産の最適化、再生可能エネルギーハブへの隣接立地、バイオ由来原料の活用による目標達成が含まれ、川下セクターとのパートナーシップが需要とクロスセリングの機会を高めています。

エピクロロヒドリン産業のリーダー企業

Solvay

Sumitomo Chemical Co., Ltd.

Olin Corporation

Shandong Haili Chemical Industry Co., Ltd.

Grasim Industries Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:Epigralの取締役会が、グジャラート州ダヘジ施設のエピクロロヒドリン生産能力を倍増する計画を承認しました。生産能力は年産5万トン増強され、合計年産10万トンとなり、今後数年間の需要急増に備えます。

- 2024年2月:DCM Shriram Chemicalsが、統合エピクロロヒドリン(ECH)プラントを補完するエポキシ樹脂プラントに1億2,000万米ドルを投資しました。ECHプラントは2025年に完成予定です。

世界のエピクロロヒドリン市場レポートの調査範囲

エピクロロヒドリンは反応性の高い化学中間体です。純粋な形態では、エピクロロヒドリンは無色透明の液体です。分子中にエポキシド環と塩素原子が存在することで、エピクロロヒドリンは多種多様な化合物と様々な化学反応を容易に起こすことができ、化学中間体として幅広く使用されています。エピクロロヒドリン市場は製品、タイプ、用途、地域別にセグメント化されています。製品別では、市場はエピクロロヒドリンにセグメント化されています。タイプ別では、市場は石油系エピクロロヒドリンとバイオ系エピクロロヒドリンにセグメント化されています。用途別では、市場はエポキシ樹脂、合成グリセリン、エピクロロヒドリンエラストマー、特殊水処理化学品、その他の用途にセグメント化されています。本レポートは主要地域の13カ国におけるエピクロロヒドリン市場の規模と予測も対象としています。上記のすべてのセグメントについて、市場規模と予測は数量(キロトン)ベースで行われています。

| 石油系エピクロロヒドリン |

| バイオ系エピクロロヒドリン |

| エポキシ樹脂 |

| 特殊水処理化学品 |

| 合成グリセリン |

| エピクロロヒドリンエラストマー |

| その他の用途(医薬品など) |

| 建設 |

| 塗料・コーティング |

| 接着剤 |

| 繊維 |

| その他産業(風力エネルギー、ヘルスケアなど) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 石油系エピクロロヒドリン | |

| バイオ系エピクロロヒドリン | ||

| 用途別 | エポキシ樹脂 | |

| 特殊水処理化学品 | ||

| 合成グリセリン | ||

| エピクロロヒドリンエラストマー | ||

| その他の用途(医薬品など) | ||

| 最終用途産業別 | 建設 | |

| 塗料・コーティング | ||

| 接着剤 | ||

| 繊維 | ||

| その他産業(風力エネルギー、ヘルスケアなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年から2031年にかけてのエピクロロヒドリン市場の予測成長率はどのくらいですか?

エピクロロヒドリン市場は年平均成長率3.30%で拡大し、2026年の227万トンから2031年には267万トンに増加する見込みです。

2031年まで最大のエピクロロヒドリン数量を牽引する用途はどれですか?

エポキシ樹脂は引き続き主要用途であり、需要の86%以上を占め、年平均成長率3.92%で成長します。

アジア太平洋がエピクロロヒドリンの主要地域消費者である理由は何ですか?

急速な工業化、大規模な建設支出、エポキシ樹脂生産能力の拡大により、アジア太平洋は世界需要の58.72%を占め、世界最高のシェアを誇っています。

将来の供給戦略を形成している規制トレンドは何ですか?

北米と欧州における大気汚染物質規制の強化、およびカナダの新規活動報告要件が、生産者にクリーン技術とバイオ系原料の採用を迫っています。

最終更新日: