オプトアイソレーター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

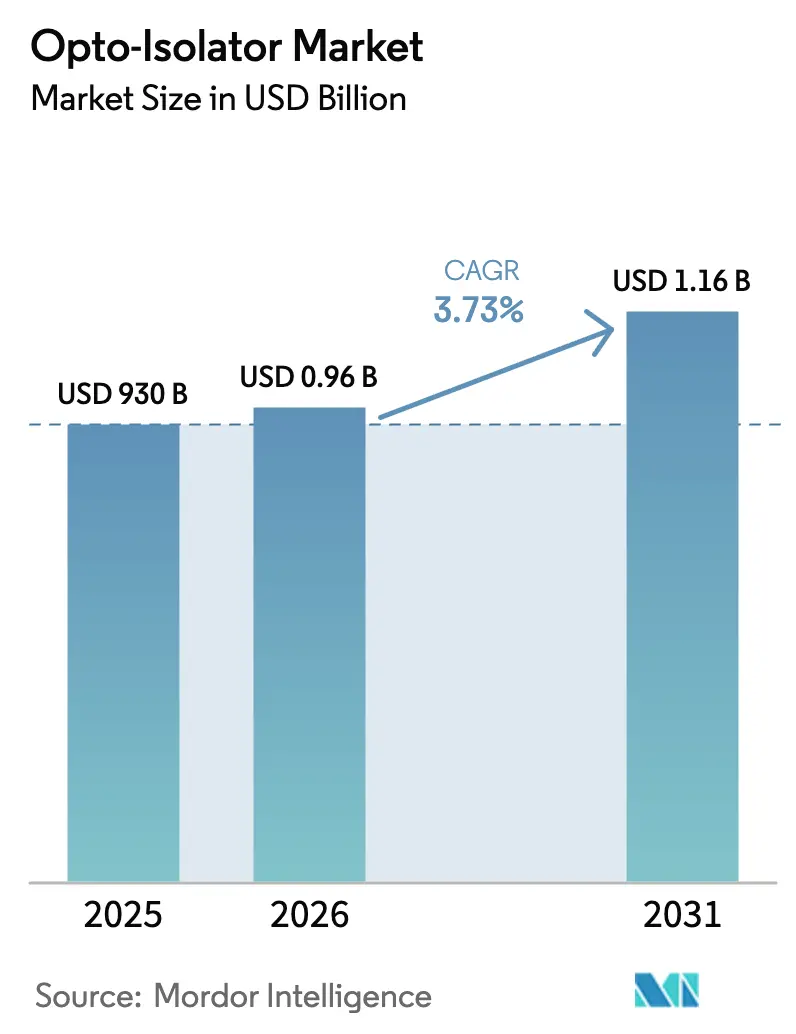

| 市場規模 (2026) | 0.96 十億米ドル |

| 市場規模 (2031) | 1.16 十億米ドル |

| 成長率 (2026 - 2031) | 3.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオプトアイソレーター市場分析

オプトアイソレーター市場規模は2025年に9億3,000万USDと評価され、2026年の9億6,469万USDから2031年には11億6,000万USDに達すると推定され、予測期間(2026年~2031年)のCAGRは3.73%です。成長の要因は、電気自動車および再生可能エネルギーシステムにおける高電圧パワーエレクトロニクスの採用拡大、産業オートメーションにおけるガルバニック絶縁義務の強化、および世界的な光ファイバーインフラの着実な整備にあります。ディスクリートデバイスからフォトニック集積ソリューションへの段階的な移行が、メーカーがフォームファクターの縮小と帯域幅の改善を競う中で競争力学を再形成しています。北米は深い通信投資と量子コンピューティングへの早期参入によりリードを維持し、アジア太平洋地域が最も速い増分需要を提供しています。競争活動では、大手半導体企業が完全な絶縁ソリューションをバンドル提供する一方、専門ベンダーは50 dBを超える絶縁を要求するニッチ市場を守っています。向かい風としては、一部の設計においてサイズと電力の優位性を約束するデジタルアイソレーターが挙げられますが、光デバイスが優れるマルチギガヘルツ周波数では及ばない点があります。

主要レポートのポイント

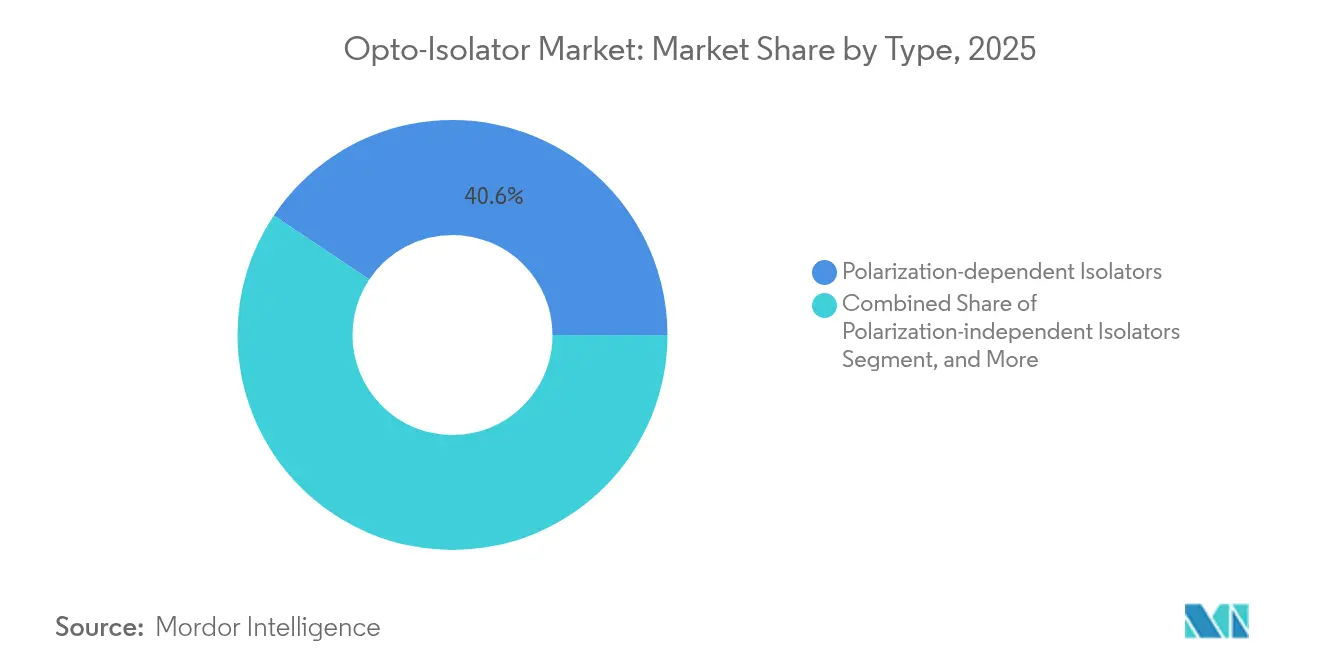

- 製品タイプ別では、偏光依存型アイソレーターが2025年に40.62%の収益シェアでリードし、フォトニック集積型アイソレーターは2031年までCAGR 4.12%で拡大すると予測されています。

- 電力レベル別では、低電力デバイス(1 W未満)が2025年のオプトアイソレーター市場シェアの47.35%を占め、10 W超の高電力ユニットは2031年まで4.29%の成長が見込まれています。

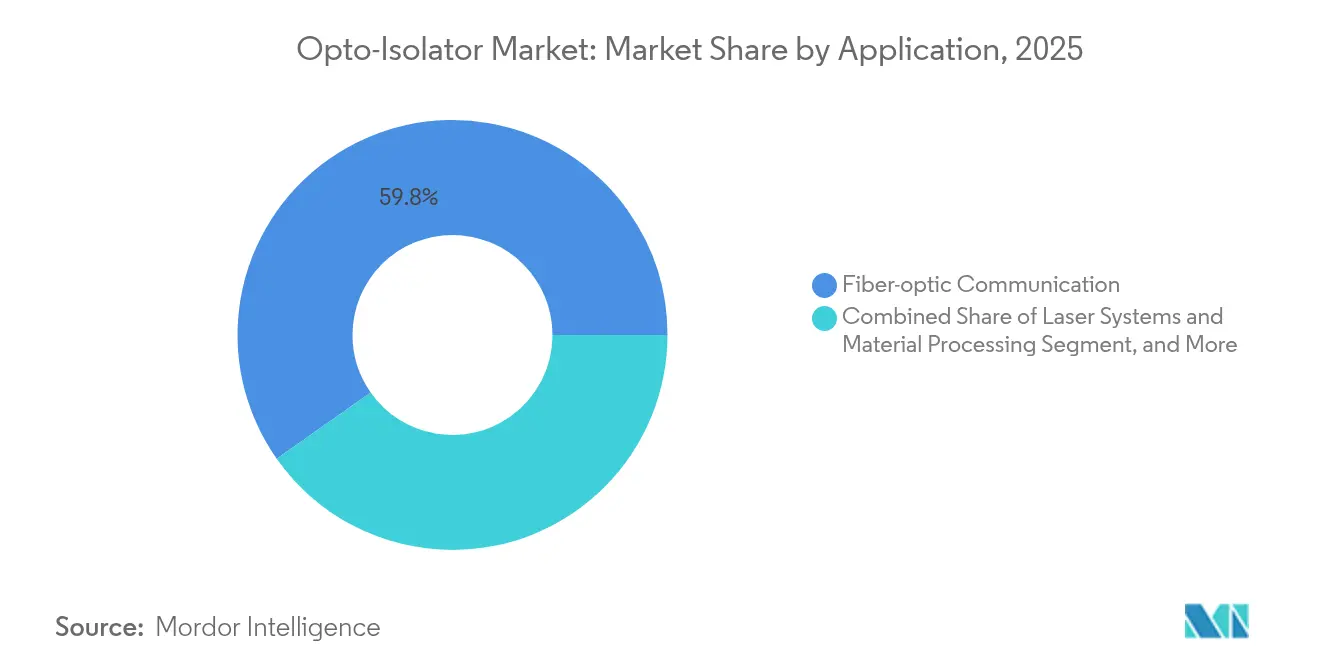

- 用途別では、通信が2025年のオプトアイソレーター市場規模の59.76%を占め、RFおよびマイクロ波フォトニクスは2026年~2031年にCAGR 4.88%で進展しています。

- エンドユーザー産業別では、通信およびデータセンターが2025年のオプトアイソレーター市場規模の54.28%を占め、自動車およびEVは2031年までCAGR 4.92%で成長しています。

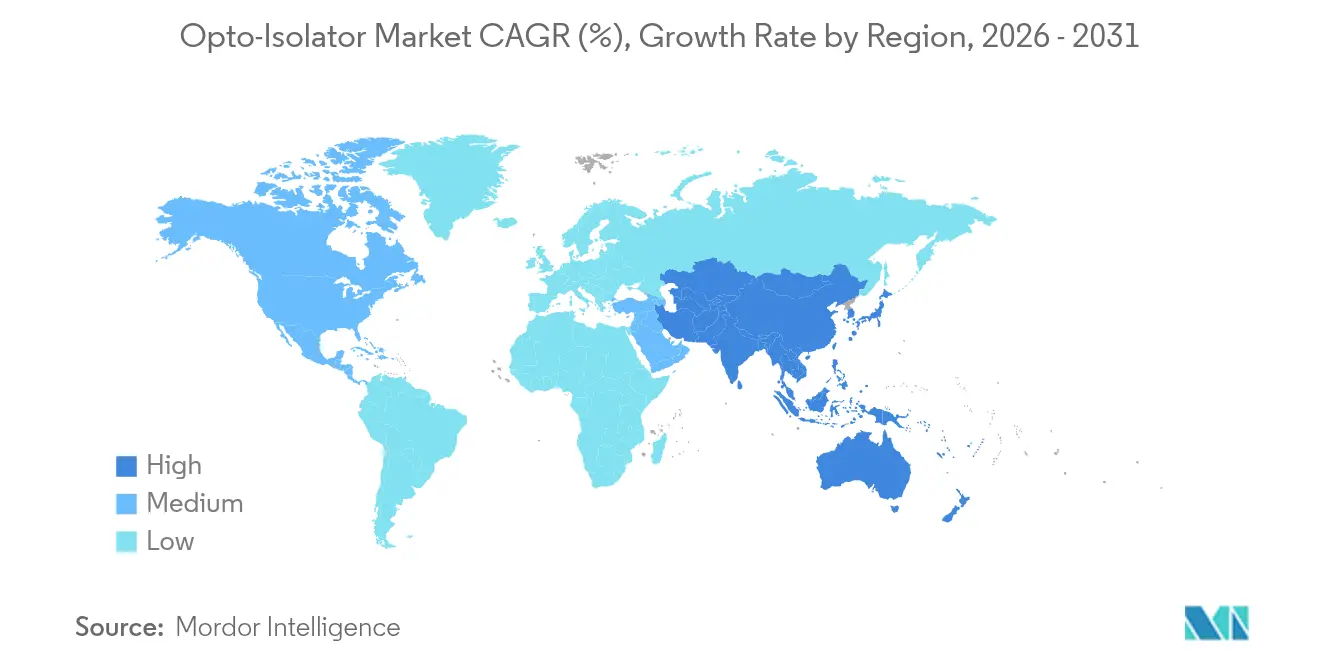

- 地域別では、北米が2025年の世界オプトアイソレーター市場シェアの31.62%を占め、アジア太平洋地域は2031年までCAGR 5.92%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオプトアイソレーター市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EVおよび再生可能エネルギーにおける高電圧パワーエレクトロニクスの普及 | +1.2% | 北米、欧州、中国 | 中期(2〜4年) |

| 光ファイバー通信ネットワークおよびハイパースケールデータセンターの拡大 | +0.9% | グローバル、北米およびアジア太平洋地域で高い | 短期(2年以内) |

| 産業オートメーションにおける強化ガルバニック絶縁の規制推進(IEC 62368-1) | +0.7% | 欧州、北米、日本 | 中期(2〜4年) |

| フォトニック集積回路(PIC)へのアイソレーターの統合 | +0.6% | 北米、欧州 | 長期(4年以上) |

| 超低ノイズ絶縁を必要とする量子フォトニクス計測機器の台頭 | +0.4% | 北米、欧州、中国 | 長期(4年以上) |

| 宇宙プラットフォーム向け衛星レーザー通信モジュールへの採用 | +0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVおよび再生可能エネルギーにおける高電圧パワーエレクトロニクスの普及

電動ドライブプラットフォームおよびユーティリティスケールの再生可能エネルギーは、バッテリー管理およびインバーターステージにおける絶縁電圧を900 Vまで引き上げました。サプライヤーは、400 Vバッテリーストリング向けに定格され、AEC-Q101に適合したToshibaのTLX9152Mなど、5 kVrmsオプトリレーで対応しました。従来のLEDとフォトダイオードカプラーから半導体リレーへの移行は、寿命を延ばし、温度動作範囲を広げ、自動車認定を簡素化します。世界のEV販売が加速する中、オプトアイソレーター市場はトラクションインバーター、車載充電器、および定置型エネルギー貯蔵コンバーターにわたって安定した量注文を記録しています。

光ファイバー通信ネットワークおよびハイパースケールデータセンターの拡大

グローバルな5Gバックホール、海底ケーブル、およびハイパースケールデータセンター相互接続は、1310 nmから1610 nmの間で動作するレーザーに対して40 dB以上の絶縁と0.5 dB以下の挿入損失を常に規定しています。通信事業者とクラウドオペレーターは高い帯域幅密度を優先し、送信機を後方反射から保護するインラインファイバーアイソレーターの大量購入を促進しています。MolexはAIワークロードの急増に伴い、2025年まで高速接続機器への堅調な需要を見込んでおり、高度な絶縁を補完する熱管理のアップグレードをもたらしています。

産業オートメーションにおける強化ガルバニック絶縁の規制推進

IEC 62368-1は2024年に旧来のIEC 60950-1およびIEC 60065に取って代わり、工場オートメーション全体における強化絶縁の基準を引き上げました。産業機器は現在、フラッシュオーバーなしに1.5 kVrmsまたは2.25 kVdcに合格する必要があり、広い動作温度範囲にわたって差動サージおよびコモンモード過渡現象に耐えられるオプトアイソレーターを優先する再設計を促しています。[1]Texas Instruments、「絶縁規格と認証の概要」、ti.comベンダーはゲートドライバーおよび電流センサーと絶縁を統合してボード面積と認証時間を削減しており、これによりモーション制御、ロボティクス、およびスマートグリッド保護機器におけるオプトアイソレーター市場が拡大しています。

フォトニック集積回路へのアイソレーターの統合

イェール大学がリリースしたチップスケールの非磁性アイソレーターは2 THz光学帯域幅にわたって動作し、オンチップ後方反射抑制の新たなベンチマークを設定しました。[2]イェール工学部、「革新的なチップスケール光アイソレーター」、engineering.yale.eduニオブ酸リチウムおよびリン化インジウムプラットフォームでのさらなる実証は、絶縁、変調、および検出が同一ダイ上に共存する長期的な進化を示しています。パッケージングの障壁が薄れるにつれ、オプトアイソレーター市場はマイクロ組立バルク光学部品と比較してチャネルあたりのコスト低下と高い信頼性の恩恵を受けています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル・容量・トランスフォーマーアイソレーターからの代替脅威 | -0.8% | グローバル | 中期(2〜4年) |

| 偏光非依存型アイソレーターの高い製造コスト | -0.6% | グローバル、価格敏感地域で顕著 | 短期(2年以内) |

| ファラデー回転子用希土類ガーネットのサプライチェーン逼迫 | -0.5% | グローバル、アジア太平洋地域に集中 | 中期(2〜4年) |

| 10 W超の超高速レーザーアイソレーターにおける熱安定性の限界 | -0.3% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタル・容量・トランスフォーマーアイソレーターからの代替脅威

容量型およびトランスフォーマーアイソレーターはコンパクトなフットプリントと低い静止電流を提供しており、自動車ドメインコントローラーおよび産業センサーにおいて特に魅力的です。Analog Devicesは、xEV設計においてオプトカプラーの10 mAに対して典型的な2.4 mAの電流を報告しました。Skyworksは単一故障後も動作を継続する6 kV容量型アイソレーターを導入し、安全認証における性能差を縮小しました。光絶縁はマルチギガヘルツレートおよび高コモンモードノイズ環境での優位性を維持していますが、低速リンクにおける価格圧力がオプトアイソレーター市場の採用を鈍化させる可能性があります。

偏光非依存型アイソレーターの高い製造コスト

偏光非依存型バリアントは精密なアライメントとエキゾチックな磁気光学結晶を必要とし、偏光依存型製品と比較してユニットあたりのコストが高くなります。高電力設計ではさらに複雑さが増し、熱管理がセラミックハウジングと低応力ボンディングの使用を規定します。自動化と歩留まりの学習曲線は改善を続けていますが、プレミアム価格はコスト敏感な民生用電子機器での採用を依然として制限しています。したがって、オプトアイソレーター産業はパフォーマンスと総コストのバランスを取り、実行可能な場合には安価な偏光依存型デバイスを含むデュアルソーシング戦略を奨励しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:偏光依存型がリードを維持、フォトニック集積型がペースを上げる

偏光依存型デバイスは2025年収益の40.62%を支配し、低挿入損失とコストを重視する主流の光ファイバーネットワークを支えています。これらのアイソレーターは、マイクロキャビティガラスチューブ内にファラデー回転子と偏光子のペアを組み込み、約35 dBの絶縁で逆伝播光をブロックします。その出荷量は数千万台に上り、メトロおよび長距離システムにおける安定した交換サイクルを通じてオプトアイソレーター市場を支えています。競争はより高い動作温度を損失増加なしに許容するコーティングと磁石アセンブリの改良に集中しています。

フォトニック集積型アイソレーターは2026年~2031年にCAGR 4.12%で最高の成長を記録しています。イェール大学とハーバード大学のプロトタイプは、非磁性変調と導波路エンジニアリングを組み合わせ、フォトニック集積回路に直接組み込めるサブミリメートルのフットプリントを実現しています。LiDARおよび量子計測機器の早期採用者は1 THz以上の帯域幅と50 dBを超える絶縁を追求し、絶対損失よりも小型サイズを重視しています。ファウンドリーがシリコンフォトニクスラインに磁気光学または光音響層を追加するにつれ、オンチップソリューションのオプトアイソレーター市場規模は今後10年で倍増すると予測されています。

ファラデー回転子自由空間アイソレーターは、45 dB以上の絶縁と最大6 mmの開口が一般的な科学レーザーおよびファイバー増幅器での存在感を維持しています。TGGベースの設計は光吸収を低減し波長カバレッジを広げ、研究室やリソグラフィーツールメーカーを引き付けています。ファイバーインライン型は通信セグメントを支配し、自由空間製品は積層造形および眼科システムにおける高電力要件を満たしています。全体的なオプトアイソレーター市場は、電力、帯域幅、または統合に最適化された多様な偏光子コンセプトの組み合わせにわたっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

電力レベル別:低電力が支配、高電力が急速に拡大

1 W未満の低電力部品は2025年出荷量の47.35%を占め、トランシーバーモジュール、EDFAポンプレーザー、およびコヒーレントプラガブルに定着しています。これらは0.5 dB未満の挿入損失を約束し、400 Gおよび800 Gデータコムリンクに不可欠です。コスト効率、高出荷量、および成熟した設計ルールにより、2030年までオプトアイソレーター市場でのトップポジションが保証されています。

10 W超の高電力バリアントは、ファイバーレーザーカッター、医療手術レーザー、および極端紫外線計測の拡大に伴い、4.29%で最も速く成長しています。新たにリリースされたデバイスは、より大きなフェライト領域に熱を分散させるコリメートビームジオメトリを活用し、35 dB未満の絶縁で50 W連続光学パワーを処理します。設計者は熱伝導性金属マトリックススリーブと水冷ブロックを統合してホットスポットを軽減し、コンポーネントメーカーの収益源を広げています。

中電力1〜10 Wユニットは増幅器および診断レーザーにおいてバランスの取れた位置を占めています。センシングおよび分光法向け光増幅器に採用される10 W定格の直径3 mmコンパクトアイソレーターは、小型フットプリントと通信クラスの寿命を満たす信頼性曲線を組み合わせています。ハイミックス生産が拡大するにつれ、中電力製品はオプトアイソレーター産業のサプライチェーンを固定し、コモディティ通信部品とカスタムレーザーアイソレーターの橋渡し役を果たしています。

用途別:通信が支配、RFおよびマイクロ波フォトニクスが加速

通信は2025年収益の59.76%を維持し、長距離、メトロ、およびデータセンター光学における後方反射保護の中心性を強調しています。グローバルな5Gスタンドアロン展開と400ZRプラガブルの採用は、オプトアイソレーター市場を安定させる大量注文を引き続き引き付けています。オペレーターは波長がCバンド周辺に集中するにつれ、前方誤り訂正バジェットを満たすためにデュアルステージアイソレーターを指定しています。

RFおよびマイクロ波フォトニクスは2031年まで最速のCAGR 4.88%を記録しています。このセグメントは、60 dBを超える除去を持つ調整可能なノッチフィルターを提供する薄膜ニオブ酸リチウム上の集積マイクロ波フォトニクス回路の恩恵を受けています。20〜40 GHzアナログフロントエンド向けに調整されたアイソレーターは、電気的に小型のアンテナとフォトニック真時間遅延ビームフォーミングをサポートし、フェーズドアレイレーダーおよび衛星ゲートウェイでの性能を向上させています。これらの新興用途はオプトアイソレーター市場を古典的な光伝送を超えて引き上げています。

レーザー加工、医療治療、イメージング、および分散型ファイバーセンシングが需要を補完しています。レーザーベースの積層造形における採用が高電力アイソレーターの販売を支え、分散型ファイバーセンシングは信頼性を損なうことなく過酷なフィールド環境に耐えられる小型インラインアイソレーターを必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:通信・データセンターが支配、自動車・EVが急増

通信およびデータセンターオペレーターは2025年出荷量の54.28%を消費し、容赦ない帯域幅成長とハイパースケールの設備投資を反映しています。400 G以上のプラガブル光学部品は、電力エンベロープを節約しながら送信機反射バジェットを確保するためにアイソレーターを頼りにしています。継続的なクラウド採用とAIクラスターがオプトアイソレーター市場の将来のユニット販売を固定しています。

自動車およびEVはCAGR 4.92%で成長しています。車両プラットフォームは車載充電器およびトラクションインバーターの絶縁定格を引き上げ、3.75 kVrmsに適合した自動車グレードのオプトカプラーの採用を促しています。デジタルアイソレーターも高速と寿命が重要な場合に従来のLEDカプラーに取って代わっていますが、光デバイスは差動電流センサーおよびドライブバイワイヤモジュールを引き続き保護し、オプトアイソレーター市場の相当なシェアを維持しています。

産業オートメーション、再生可能エネルギー電力変換、民生用電子機器、医療診断、航空宇宙、および防衛が残りを占めています。産業用ロボットおよびスマートドライブはIEC 62368-1に準拠した強化絶縁を重視しています。航空宇宙ユーザーは真空熱サイクルに耐える耐放射線・宇宙適格モデルを求めています。

地域分析

北米は2025年に31.62%の収益でリードし、その高度な通信バックボーン、量子コンピューティングの研究開発、および商業限界を超える絶縁を規定する堅固な防衛セクターを背景としています。イェール大学などの機関は、次世代オンチップ光学のベンチマークを設定するチップスケールの非磁性アイソレーターを先駆けています。米国はまた、BroadcomやCoherentなどの垂直統合サプライヤーの恩恵を受け、設計から製造までのサイクルを短縮し、重要インフラの地域サプライセキュリティを強化しています。

アジア太平洋地域は2026年~2031年にCAGR 5.92%で最速の成長を示しています。中国の光ファイバー・ツー・ザ・ホーム推進、5G高密度化、および国内フォトニックコンポーネントエコシステムがオプトアイソレーター市場のユニット量を増加させています。日本および韓国のメーカーは高性能自動車および民生用光学電子機器を通じて成長を補完しています。台湾および中国本土の地域ファウンドリーは現在、リン化インジウムまたは窒化シリコンプラットフォーム上に絶縁を組み込むシリコンフォトニクス生産を提供し、チャネルあたりのコストを削減してオプトアイソレーター市場の範囲を大量市場モジュールに拡大しています。

欧州は強固な産業および再生可能エネルギー基盤を維持し、オートメーションおよびグリッド変換のための厳格なIEC準拠絶縁を要求しています。ドイツおよびオランダの機関における集積光学の研究プログラムは、LiDARおよび計測向けの超コンパクトアイソレーターを育成しています。中東・アフリカおよび南米は現在は小規模な貢献者ですが、5Gおよび産業近代化への投資増加を示しており、サプライチェーンが成熟するにつれて将来のオプトアイソレーター市場機会を予兆しています。

競争環境

上位5社のサプライヤーが世界収益の約60%を占め、中程度の集中度を示しています。Broadcomは15 MBdから25 MBdの強化オプトカプラーにわたる幅広いカタログを誇り、フェイルセーフ産業絶縁要件を満たしています。[3]Broadcom、「オプトカプラー ACPL-x7xL」、broadcom.comInfineonはトラクションインバーターおよび産業ドライブをターゲットにシェアを拡大し、堅固な故障率データと高いコモンモード過渡耐性を活用しています。Toshibaは堅牢な光リレーを通じてEVバッテリー管理および太陽光発電ストリングインバーターに注力しています。

Texas Instrumentsは従来のオプトカプラーフットプリントに組み込まれるオプトエミュレーターを推進し、LEDをCMOS絶縁コアに置き換えることで高速と長寿命を求めるプラットフォームを獲得しています。SkyworksとAnalog Devicesは容量型またはトランスフォーマー代替品を導入して隣接市場を拡大しています。ThorlabsやCoherentなどのニッチ専門家は最大100 Wの科学・高電力レーザーアイソレーターに注力し、研究室や先進製造向けに55 dBを超えるピーク絶縁を提供しています。新規参入者はフォトニック集積技術を中心に展開し、PICウェーハ上に絶縁を直接組み込むことで既存企業を打倒しようとしています。

大手半導体ベンダーがゲートドライバー、電流センシング、および強化絶縁を単一パッケージに統合して設計フローを簡素化するにつれ、業界の統合が顕著になっています。一方、学術界と産業界を結ぶ共同研究が非磁性アイソレーター設計のファウンドリーPDKへの移転を加速しています。磁気光学ガーネットのサプライレジリエンスは引き続き注目点であり、企業は地政学的リスクを軽減するためにソーシングを多様化しており、これがオプトアイソレーター市場内の競争ポジショニングを間接的に形成しています。

オプトアイソレーター産業のリーダー

Broadcom Inc.

Infineon Technologies

Toshiba Corporation

Semiconductor Components Industries, LLC

Littelfuse, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BroadcomはIEC 62368-1準拠の工場オートメーション向けに、強化絶縁と25 MBdデータレートを備えた高速オプトカプラーを発売しました。

- 2025年3月:ToshibaはEVバッテリーパック向けに900 V出力および5 kVrms絶縁定格の車載光リレーTLX9152Mをリリースしました。

- 2025年2月:イェール大学は、フォトニック集積回路の性能を強化する2 THz帯域幅を持つチップスケール光アイソレーターを発表しました。

- 2025年1月:SkyworksはAIデータサーバーおよびEV充電向けに6 kV絶縁と高ノイズ耐性を提供するSi86Sxデジタルアイソレーターを発表しました。

世界オプトアイソレーター市場レポートの範囲

オプトアイソレーター市場は、オプトアイソレーターの製造と販売を含み、これは光の形でデータを通過させながらシステムの異なる部分間に電気的絶縁を提供する電子部品です。これらのコンポーネントは、電圧スパイクやノイズから敏感な電子機器を保護し、システムの信頼性と長寿命を確保するために不可欠です。オプトアイソレーターは、信号伝送、電気的絶縁、および高電圧環境での保護のために、通信、自動車、産業オートメーション、民生用電子機器などの産業で広く使用されています。

オプトアイソレーター市場は、タイプ(偏光依存型光アイソレーター、偏光非依存型光アイソレーター)、電力レベル(低電力、中電力、高電力)、用途(光ファイバー通信、レーザーシステム、イメージングシステム、計測、その他の用途)、エンドユーザー産業(通信、産業、自動車、民生用電子機器、医療、航空宇宙・防衛、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(USD)ベースで提供されています。

| 偏光依存型アイソレーター |

| 偏光非依存型アイソレーター |

| ファラデー回転子型アイソレーター |

| 自由空間型アイソレーター |

| ファイバーインライン型アイソレーター |

| フォトニック集積型アイソレーター |

| 低電力(1 W未満) |

| 中電力(1〜10 W) |

| 高電力(10 W超) |

| 光ファイバー通信 |

| レーザーシステムおよび材料加工 |

| イメージングおよびセンシングシステム |

| 計測および試験装置 |

| RFおよびマイクロ波フォトニクス |

| その他 |

| 通信およびデータセンター |

| 産業オートメーションおよびパワーエレクトロニクス |

| 自動車およびEV |

| 民生用電子機器 |

| 医療およびライフサイエンス |

| 航空宇宙・防衛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | トルコ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| タイプ別 | 偏光依存型アイソレーター | |

| 偏光非依存型アイソレーター | ||

| ファラデー回転子型アイソレーター | ||

| 自由空間型アイソレーター | ||

| ファイバーインライン型アイソレーター | ||

| フォトニック集積型アイソレーター | ||

| 電力レベル別 | 低電力(1 W未満) | |

| 中電力(1〜10 W) | ||

| 高電力(10 W超) | ||

| 用途別 | 光ファイバー通信 | |

| レーザーシステムおよび材料加工 | ||

| イメージングおよびセンシングシステム | ||

| 計測および試験装置 | ||

| RFおよびマイクロ波フォトニクス | ||

| その他 | ||

| エンドユーザー産業別 | 通信およびデータセンター | |

| 産業オートメーションおよびパワーエレクトロニクス | ||

| 自動車およびEV | ||

| 民生用電子機器 | ||

| 医療およびライフサイエンス | ||

| 航空宇宙・防衛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | トルコ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

オプトアイソレーター市場の現在の規模は?

オプトアイソレーター市場規模は2026年に9億6,469万USDであり、2031年には11億6,000万USDに達すると予測されています。

オプトアイソレーター市場で最大のシェアを持つセグメントはどれですか?

偏光依存型アイソレーターが40.62%の収益シェアでリードしており、広範な通信展開によって牽引されています。

オプトアイソレーター市場で最も速い成長を示している地域はどこですか?

アジア太平洋地域は5Gの展開、光ファイバー・ツー・ザ・ホームの拡大、および電子機器製造の規模により、2031年まで最高のCAGR 5.92%を記録しています。

集積フォトニックアイソレーターはオプトアイソレーター市場にどのような影響を与えていますか?

集積ソリューションはより小さなフットプリントと広い帯域幅を約束し、非磁性設計の成熟に伴いCAGR 4.12%で成長しています。

デジタルアイソレーターはオプトアイソレーター市場にどのような脅威をもたらしていますか?

容量型およびトランスフォーマーアイソレーターは一部の低周波リンクで低電力と小型サイズを提供し、帯域幅のヘッドルームが重要でない場合に光学シェアを削減しています。

通信以外でオプトアイソレーターの新たな需要を牽引している産業はどれですか?

電気自動車、産業オートメーション、高電力レーザー加工、および量子コンピューティングはすべて、安全性とパフォーマンス目標を達成するために堅固な光絶縁を必要としています。

最終更新日: